ECONOMIA

Alerta en la City tras la ofensiva china a la guerra comercial de Trump: ¿se espera otra semana negra para los mercados?

Los mercados se volvieron a desplomar este viernes por segunda jornada seguida, tras la fuerte respuesta de varios países que fueron alcanzados por las medidas tomadas por Donald Trump en el llamado «Día de la Liberación», en el que colocó fuertes aranceles a los productos importados por Estados Unidos. Hecho que genera incertidumbre e imprevisibilidad entre los analistas respecto hasta dónde puede llegar a extenderse esta crisis.

La tendencia negativa sigue a nivel mundial, porque como respuesta a los aranceles que le impondrá EE.UU. a China de 34% a partir del 10 de abril, este país oriental respondió con que aplicará el mismo nivel de impuestos a los productos estadounidenses.

Cabe recordar que China fue el país más afectado, ya que antes del anuncio ya recibía un recargo de 33% a sus productos en Estados Unidos.

Por ende, el clima comercial mundial se torna cada vez más negativo y los mercados reaccionaron en sintonía, algo que no excluyó a la Argentina, con bajas que llegaron al 13% este viernes.

Los mercados en China estuvieron cerrados por un feriado local, pero otros índices mundiales, como Japón y varias bolsas de Europa, registraron bajas de hasta 4%.

Lo mismo en Wall Street, donde el Nasdaq de empresas tecnológicas volvió a desplomarse casi 5%, un nivel similar a lo que ocurrió en la rueda previa. Muy cerca se ubicaron los índices S&P500 y Dow Jones, en una jornada de bajas generalizadas.

En Argentina el panorama fue similar, con el principal índice de acciones de empresas líderes, el Merval de Buenos Aires, descendió 7% este viernes y acumula un «rojo» de 9,6% en los pocos días que ya lleva abril.

Los activos más golpeados del día fueron los bancos, con bajas que llegaron al 11% en el caso de Supervielle, seguido por Central Puerto, que cayó 10%.

También en Wall Street, las bajas de las compañías argentinas fueron similares, pero en dólares.

Respecto a la renta fija, los bonos argentinos más largos emitidos en dólares, con ley de Nueva York, se desplomaron hasta 3%, como fue los casos de los emitidos al 2038 (AE38D), del Global con vencimiento al 2046 (GD46D) y el bono de deuda al 2041 (AL41D).

Qué panorama se espera para los mercados

Según los analistas consultados por iProfesional, en el corto plazo seguirá la incertidumbre y la volatilidad, aunque no se descarta que se observe algún rebote puntual, sobre todo, luego de las bajas tan pronunciadas en las cotizaciones de los activos bursátiles.

Igualmente, algunos analistas consultados por este medio prefirieron no arriesgar un panorama para las próximas semanas, por considerar «imprudente» realizar un pronóstico en estos momentos tan incierto a nivel mundial, sobre todo por la respuesta agresiva de China a Estados Unidos.

«Todo esto es un combo explosivo, yo veo los mercados más para abajo, porque es un escenario de guerra comercial en aumento y con medidas concretas ya. Diría, ya con una probabilidad alta de una posible recesión con este tema de los aranceles, pero con efectos muy grandes en el resto de los países. Una recesión que puede ser leve, pero con aceleración de la inflación a corto plazo y depresión de precios del petróleo y de las tasas de interés, que eso le conviene a Estados Unidos. Creo que esto va a continuar a corto plazo, por lo menos», resume a iProfesional Gustavo Neffa, economista y analista de Research for Traders (RfT).

Por su parte, Marcelo Bastante, analista de mercados, suma: «El tema de fondo es que lo incierto es peor que lo malo, porque lo que reina ahora es la incertidumbre, es decir, a raíz de las represalias que toman los países en contraposición a la propuesta de subaranceles hace el escenario más complicado porque no sabe dónde termina esta espiral de medidas entre los países. En ese contexto, digamos, hay incertidumbre y eso es lo que genera la retracción de los mercados».

Por eso, agrega que, a priori, «las caídas lucen exageradas porque no tienen fundamentos, son generales y muy significativas, pero los mercados siempre son muy conservadores, ante un efecto adverso, siempre la primera reacción es la caída. Si esta escalada de subas arancelarias sigue potenciándose, podemos seguir viendo turbulencias. Por el contrario, si la cosa se aplaca, entra en negociaciones y el panorama se aclara un poco, yo creo que los mercados se van a recuperar».

Finalmente, Ian Colombo, financial advisor de Cocos Capital, concluye: «No está nada claro hacia dónde va el futuro del comercio internacional. Es que luego de las tarifas que aplicó Estados Unidos, hay países que sí se sentaron a negociar, como Argentina pero, por otro lado, tenés a China que lejos de negociar puso nuevos impuestos a productos estadounidenses. Entonces, eso da un indicio de que todavía no están las cosas claras de cuánto va a durar esta situación macroeconómica o mundial del comercio».

Por eso, considera que «sí está claro que se rompieron las rutas internacionales, sí está claro que se va a reacomodar, se va a armar un nuevo esquema de comercio para todo el mundo, cada país va a tratar de buscar sus nuevos aliados estratégicos. En resumen, Estados Unidos rompió el esquema internacional y el mercado, de alguna manera, lo sabe a eso y lo pone en precios, por lo que las acciones bajan muy muy fuerte, corrigen las expectativas de crecimiento».

De esta manera, Colombo sostiene que las empresas van a «vender menos, ya que estas medidas son recesivas e inflacionarias, así que, por el momento, de corto plazo, esto no se va a solucionar. Durante el año, a medida que avancen las negociaciones, puede que el mercado vuelva a recuperarse y el comercio internacional también, pero muy de mediano a largo plazo, porque no va a ser fácil recomponer el sistema».

Para José Bano, economista y analista de mercados, «con la respuesta de China a los aranceles de Estados Unidos, el mercado sigue ´autodestructivo´. Y si hay respuestas de la Unión Europea, puede seguir cayendo».

Igualmente, detalla que las valuaciones actuales de las compañías y sus precios, «da más señales para comprar activos, pero hay que tener coraje después de ver bajas de más de 12%. Hay que ser prudente y esperar a que pase la efervescencia y ver hasta dónde se llega».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,bolsa,ahorrista,ganar plata,inversión,s&p,dólar

El precio del boleto mínimo de las líneas de colectivos que entran y salen de la Ciudad Autónoma de Buenos Aires (CABA) y circulan por el Área Metropolitana de Buenos Aires (AMBA) aumentará un 9,7% a partir de la próxima semana.

El Gobierno resolvió este aumento de casi el 10% que llevará el boleto mínimo a $495 y formalizará la decisión a través de la publicación en el Boletín Oficial, el próximo lunes. La medida empezará a regir desde la publicación de la resolución: el aumento se aplicará a todos los coletivos que cruzan la avenida General Paz o el Riachuelo

El Ministerio de Economía tenía bajo análisis la suba de tarifas a aplicar luego de las elecciones legislativas del 26 de octubre pasado, en las que el oficialismo se impuso por amplio margen.

La decisión se vincula con el objetivo de seguir reduciendo el monto de los subsidios al transporte, una de las patas de la política oficial de reducir el gasto público y apuntando a la meta de llegar en algún momento a que los precios reflejen integralmente los costos de prestación de los respectivos servicios.

A partir de la publicación de la medida las nuevas tarifas de colectivos en el AMBA serán aproximadamente las siguientes (los valores exactos se conocerán cuando se difunda el Boletín Oficial):

- 0 a 3 kilómetros (primera sección): pasará de $ 451,01 (con SUBE registrada) a cerca de 495 pesos.

- 3 a 6 km (segunda sección): de $502,43 a $551 aproximadamente.

- 6 a 12 km (tercera sección): de $541,13 a unos 594 pesos.

- 12 a 27 km (cuarta sección): de $579,87 a 636 pesos.

- Más de 27 km (quinta sección): de $618,35 a unos 678 pesos.

Históricamente los colectivos que circulan por la zona del AMBA fueron regulados por la Nación, por integrar tres jurisdicciones: Nacional, Porteña y Bonaerense. Pero desde el año pasado 2024 el actual gobierno transfirió esa responsabilidades al jefe de gobierno porteño, Jorge Macri, y al gobernador de la Provincia de Buenos Aires, Axel Kicillof, por las líneas que solo operan en su territorio y no cruzan los límites de la Ciudad.

Para aplicar gradualmente el sistema, Macri y Kicillof desacoplaron las tarifas y aplican aumentos mensuales que surgen del índice de inflación minorista más reciente y un extra de dos puntos, con lo cual en diciembre el alza será de 4,3%.

En las líneas del AMBA (que cruzan de una jurisdicción a otra) el último aumento había sido a mediados de julio, antes del proceso electoral, y las previas habían sido en mayo y junio.

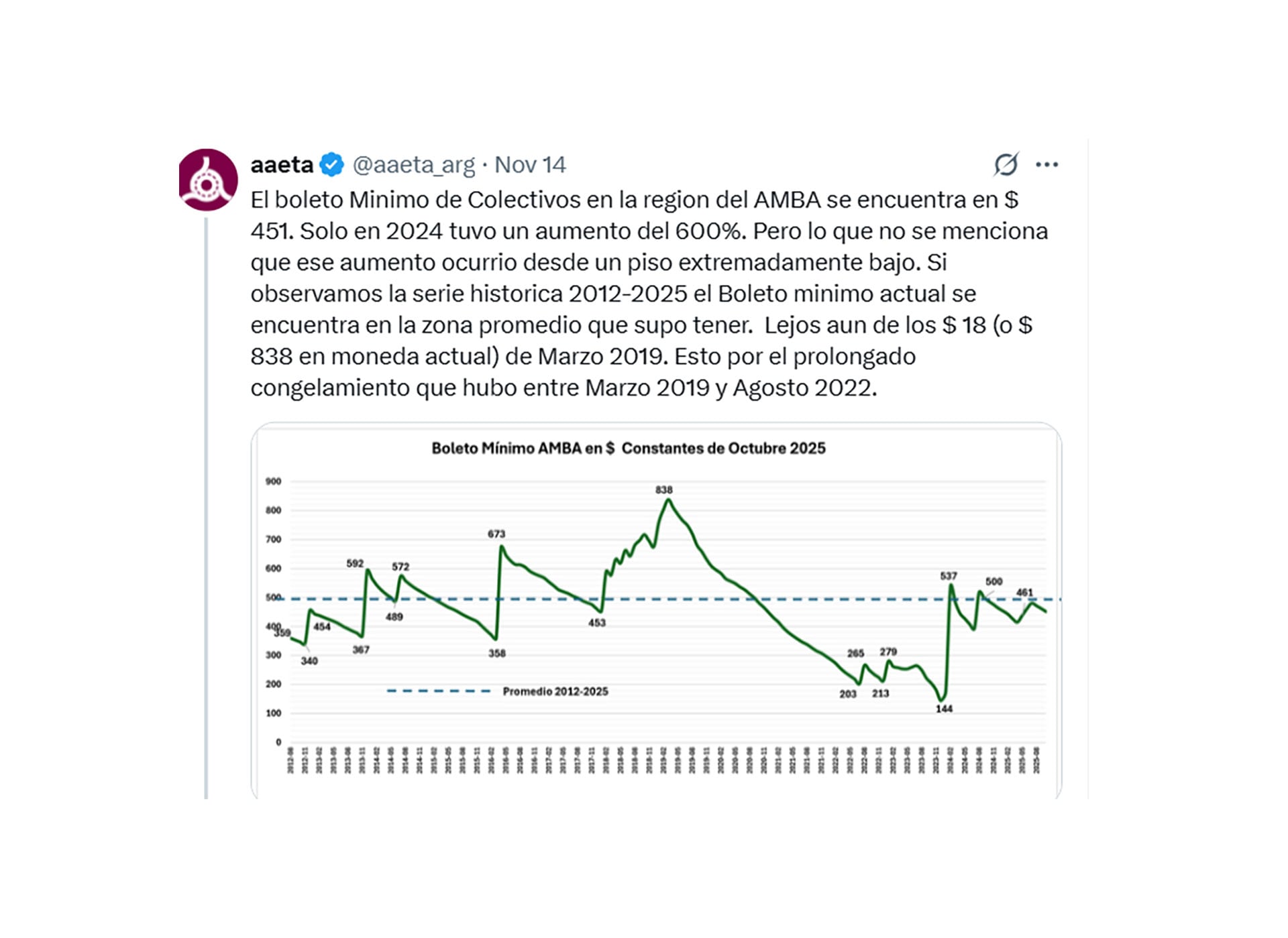

Según la Asociación Argentina de Empresarios del Transporte Automtor (AAETA), el actual valor del boleto mínimo en el AMBA, que en 2024 aumentó 600%, no llega a compensar el piso extremadamente bajo que había alcanzado debido al prolongado congelamiento entre marzo de 2019 y marzo de 2022 y a valores reales, descontada la inflación, está aún lejos del precio de $18 de marzo de 2019, equivalente a $838 de hoy.

Cabe recordar además que entre 2022 y 2025 las tarifas urbanas de colectivos en la Argentina se multiplicaron en muchos casos más de 30 veces (esto es, aumentaron 2.900%), contra una inflación acumulada en ese período de 870,1%, diferencia que refleja en buena medida el grado de recomposición tarifaria ocurrida.

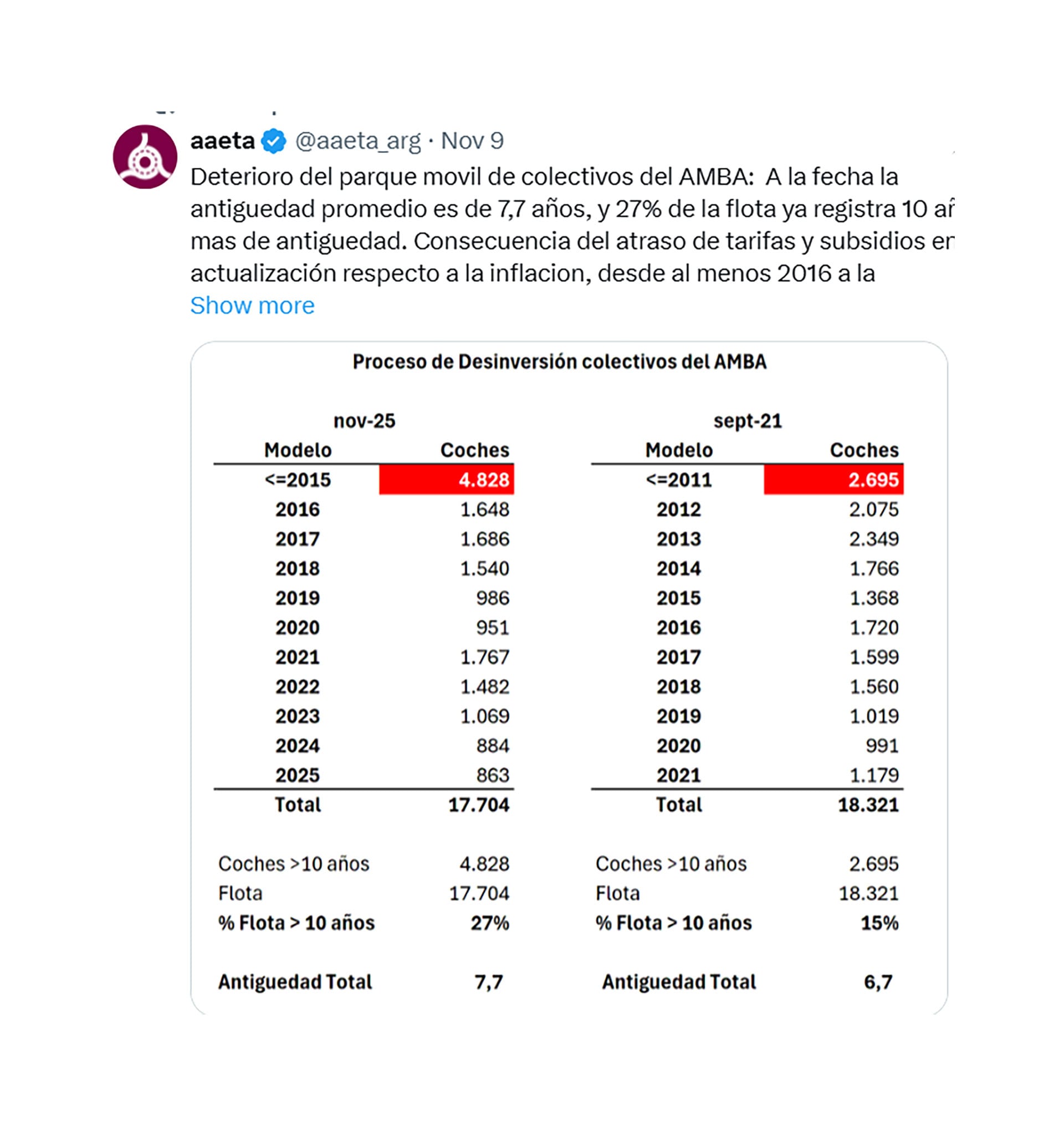

Según AAETA el retraso tarifario (en términos reales) llevó a un progresivo achicamiento y envejecimiento de la flota de colectivos urbanos. A noviembre de este año el parque es de unos 17.704 unidades , contra 18.321 que había en septiembre de 2021. A su vez, ahora eel 27% de la flota tiene una antiguedad de más de diez años, contra el 15% que tenía esa antiguedad cuatro años atrás.

Pero no todas las ciudades del país tuvieron la misma evolución tarifaria. La localidad de Centenario lideró con un incremento del 2.926%, al pasar de 66 pesos en 2022 a 1.997 en 2025. Le siguieron La Banda, con un 2.614% (de 35 a 950), y Resistencia, con un 2.508% (de 71 a 1.830). Pergamino y Mendoza completaron los primeros cinco lugares, con subas superiores al 2.400%.

Ciudades como Paraná, San Nicolás, Río Cuarto, Salta y Villa Carlos Paz también registraron incrementos mayores al 2.200%. Por su parte, Río Grande alcanzó el 2.208% y Olavarría el 2.073%.

En el Área Metropolitana de Buenos Aires (AMBA), se distinguen tres jurisdicciones: AMBA-PBA, AMBA-CABA y AMBA-Nación. En la provincia de Buenos Aires, el boleto urbano saltó de 25,20 a 550 pesos, una variación del 2.083%; en la Ciudad de Buenos Aires, subió de 25,20 a 546 pesos (2.067%), y en el AMBA-Nación alcanzó los 451 pesos, con una variación del 1.690% respecto de 2022.

Las ciudades ubicadas en la zona media del ranking, como Corrientes, Formosa, Catamarca, Oberá, General Roca, Balcarce, Tandil y Bariloche, registraron incrementos que oscilaron entre 1.890% y 2.067%. Otras localidades, como Santa Fe, Santa Rosa, Posadas, Cipolletti y La Rioja, presentaron variaciones entre 1.600% y 1.750%.

Ninguna ciudad del país tuvo subas menores al 1.000% en los últimos tres años. Bahía Blanca mostró el incremento relativo más bajo, con un 1.300%, mientras que Viedma alcanzó un 1.014%, ambas por encima de la inflación acumulada.

El informe de la AAETA resaltó que, a pesar de estos aumentos, las tarifas siguen rezagadas frente a los costos reales, especialmente en el AMBA. La entidad estimó que el costo real del boleto sin subsidio asciende a 1.713 pesos, mientras que la tarifa técnica —que contempla la compensación estatal y los boletos vendidos— se encuentra en 1.092 por viaje. La diferencia entre ambos valores refleja el peso de los subsidios estatales y la prolongación de un atraso tarifario estructural.

El estudio destacó que la recomposición de tarifas entre 2022 y 2025 fue un intento de corregir distorsiones acumuladas tras varios años de tarifas congeladas o ajustadas por debajo de los aumentos de costos. Además, la comparación entre regiones mostró amplias brechas: mientras en algunas localidades del interior el boleto superó los 1.500 pesos, en ciertas zonas metropolitanas sigue por debajo de los 600 pesos. Esta disparidad se debe a la heterogeneidad en los esquemas de subsidios y los costos operativos de cada región.

El Observatorio de Tarifas y Subsidios del IIEP (UBA-Conicet) informó que el transporte en el AMBA acumuló un alza del 852% entre diciembre de 2023 y octubre de 2025, período correspondiente al mandato de Javier Milei. Este aumento superó ampliamente al índice general de precios, que varió un 171% en el mismo lapso, y a la canasta de servicios públicos, que se incrementó un 514%.

El transporte se consolidó como uno de los rubros que más impulsó la suba general de la canasta de servicios, por encima del agua, la energía eléctrica y otros servicios básicos. Por ejemplo, el agua aumentó un 376%, la energía eléctrica un 228% y el gas natural un 913%. En transporte, la variación interanual fue del 36%, mientras que la intermensual se ubicó en 2,3%, con un acumulado del 36% en lo que va de 2025.

El informe del IIEP precisó que, desde febrero de 2024, luego de la eliminación del Fondo de Compensación al Transporte Público del Interior, el único subsidio nacional vigente es la tarifa social de transporte, aplicable solamente a las jurisdicciones que integran el Sistema Único de Boleto Electrónico (S.U.B.E.).

El relevamiento mostró que el promedio ponderado de las tarifas en el interior del país fue de 1.279 pesos en octubre de 2025. Mientras tanto, el boleto mínimo de colectivo en el AMBA llegó a 451 pesos; en la Ciudad de Buenos Aires, a 547, y en Gran Buenos Aires, a 550 pesos. Por su parte, el pasaje mínimo de trenes en el AMBA se situó en 280 pesos y el del subte alcanzó los 1.112 pesos.

El estudio concluyó que, aunque el transporte en el AMBA se mantuvo relativamente accesible en relación con el salario mínimo, en el interior del país es el servicio más oneroso dentro del esquema tarifario nacional.

ECONOMIA

Más de 10 millones de personas mejoraron sus condiciones de vida y 7 millones las empeoraron en el primer semestre de 2025

En la primera mitad de 2025, la presidencia de Javier Milei continuó enfocada en consolidar cambios significativos en la política económica, entre los cuales se destacaron el superávit fiscal, obtenido principalmente por la reducción del gasto público más que por el aumento de impuestos; el saneamiento del balance del Banco Central y el impulso a la actividad económica agregada hasta abril.

La campaña electoral para la renovación parcial de las cámaras legislativas, iniciada de forma anticipada, generó un clima de incertidumbre que se disipó tras el 26 de octubre. Ese contexto interrumpió la desaceleración mes a mes de la inflación, aunque no afectó la reducción de la pobreza e indigencia por ingresos.

Parte del cambio obedeció a la parálisis del gasto en obra pública con bajo grado de ejecución y a la virtual ausencia de nuevas iniciativas, tanto a nivel del gobierno nacional, como también de los provinciales y municipales, lo que no impidió mejoras en los indicadores de salarios que posibilitaron la disminución del indicador de pobreza por ingreso, además de mejores condiciones de vida para los hogares y sus integrantes.

El saldo positivo, extrapolando los datos a 47,4 millones de habitantes, alcanzó a 3,3 millones de personas, equivalente al 7% de la población total

Sobre la base de 76 indicadores del Indec, que incluyen los índices de clima educativo y acceso a la atención de la salud, y calidad de la vivienda de la población en la primera mitad de 2025, se registraron mejoras en 39, se mantuvieron iguales 10 y empeoraron 27, respecto de un año antes.

El saldo positivo, extrapolando los datos a 47,4 millones de habitantes, alcanzó a 3,3 millones de personas, equivalente al 7% de la población total y más de seis veces el crecimiento vegetativo del período. En ese resultado incidieron tanto acciones y efectos de la política económica del poder central, como las de las gobernaciones y municipios.

Las variaciones registradas por la Encuesta Permanente de Hogares del Indec en 31 aglomerados del país (con 29,9 millones de habitantes), extrapoladas al total poblacional, involucraron a 17,2 millones de personas, poco más de un tercio del total: mejoraron las condiciones de vida en 10,2 millones de personas y disminuyeron en 7 millones.

Según con el índice de salarios del Indec, entre el primer semestre de 2024 e igual tramo de 2025, la remuneración promedio de los trabajadores registrados aumentó 8,9% en términos reales (ajustado por inflación), un aspecto determinante para que la pobreza por ingreso descendiera del máximo de 52,9% de la población a 31,6 por ciento.

También contribuyó a la recuperación de los ingresos de la población el aumento real promedio del 13,1% de las jubilaciones y pensiones, más aún de las asignaciones familiares, lo que repercutió en las condiciones de vida en general.

La imagen captada por el Indec para el primer semestre de 2025 mostró que “el 81,5% de los hogares y el 78% de las personas habitan en viviendas cuyos materiales poseen calidad suficiente. El 5,7% de los hogares viven en viviendas con materiales de calidad insuficiente y el 12,8% en viviendas con materiales parcialmente insuficientes. En el caso de las personas, estos porcentajes ascienden a 7% y 15%, respectivamente”, informó el organismo.

El 5,7% de los hogares viven en viviendas con materiales de calidad insuficiente y el 12,8% en viviendas con materiales parcialmente insuficientes

Estos indicadores evidenciaron claras mejoras en las tres clasificaciones que realiza el Indec en comparación con un año antes, ya que en el primer caso aumentó 0,7%, beneficiando a 529.000 personas, según la proyección de los datos de los 31 aglomerados urbanos al total país.

El 63,6% de los hogares son propietarios de la vivienda y del terreno, mientras que el 6,9% son dueños únicamente de la vivienda. El tercio restante se distribuye entre el 17,5% de inquilinos, el 10,2% de “ocupantes” (que pagan impuestos o expensas, o son gratuitos con permiso o sin él) y el 1,8% de “otros” (principalmente ocupantes en relación de dependencia y sucesiones).

En comparación con el primer semestre de 2024, el Indec detectó un incremento de 773.000 habitantes en vivienda propia plena y de 95.000 ocupantes. En cambio, se registraron caídas en las otras tres franjas: 155.000 menos propietarios únicamente de la vivienda, 198.000 inquilinos menos y 85.000 menos en el resto.

Respecto de los hogares con saneamiento inadecuado -definidos por carencias como no poseer baño, tener el baño fuera del terreno, baño compartido, desagüe no conectado a red pública ni cámara séptica, o baño sin descarga de agua-, comprenden al 12,1% de los hogares y el 14,5% de la población. El último relevamiento registró una mejora de 1,6% (muy superior al crecimiento vegetativo de la población), mientras el grupo con saneamiento insuficiente se redujo 2,4%, favoreciendo en conjunto a más de 800.000 personas.

En cuanto al acceso a la red pública de gas natural, se mantiene como una asignatura pendiente. A pesar de que es un recurso con excedente creciente, volvió a caer y se ubicó en el 60,8% de la población, la proporción más baja desde el segundo semestre de 2020 (en plena pandemia de Covid-19). En valores absolutos, aumentó en 196.000 personas (0,7%, muy por debajo del crecimiento vegetativo del total de habitantes), llegando a 28,8 millones. Al mismo tiempo, los que no acceden a este servicio se incrementaron 1,5%, alcanzando 18,6 millones de personas.

Una dinámica similar se observó en el acceso al agua corriente de red: creció 0,68%, alcanzando a 42,4 millones de personas, mientras que aquellos que carecen del servicio aumentaron 4%, superando los cinco millones de habitantes. El universo sin cloacas también se incrementó, con una suba de 8,5% que llevó la cifra a 14,5 millones de habitantes, mientras que quienes tienen servicio de cloacas descendieron en 655.000 personas, situándose en 32,9 millones.

En cuanto a las características del hábitat, la EPH también construye indicadores sobre la ubicación de las viviendas:

- Analiza la cercanía a basurales (tres cuadras o menos de sitios de disposición de residuos). El Indec detectó que, en el primer semestre de 2025, esta situación aumentó 6,4%, alcanzando a 2,8 millones de personas.

- Ubicadas en zonas inundables: áreas donde, por lluvias o crecidas, el agua llega al umbral de las casas o se encuentran cerca de cursos de agua. Este grupo creció 18,8%, llegó a casi 5,1 millones de habitantes.

La población que reside en zonas inundables creció 18,8%, llegó a casi 5,1 millones de personas

En materia de salud, la población con obra social, prepaga, mutual y/o servicio de emergencia disminuyó 188.000 personas, quedando en 31,5 millones, mientras que quienes dependen únicamente del sistema público crecieron en más de 751.000, totalizando 15,8 millones.

En los indicadores del grado de instrucción, la EPH al cierre del primer semestre de 2025 muestra que, sobre una fuerza laboral de entre 18 y 64 años (proyectada en 24 millones de personas en todo el país), la franja dominante es la de hasta secundario completo, con 15,4 millones (se expandió en 434.000 personas respecto de la primera mitad de 2024), lo que representa el 64,3% del total. En contraposición, los habitantes con instrucción superior, hasta universitario completo, se redujeron en 81.000 personas, a 8,6 millones.

En la comparación con el primer semestre de 2023, el balance de los cambios en las condiciones de vida de la población, su nivel educativo y acceso a los sistemas de salud pública y privada, muestra que el 71% de los indicadores mejoraron, involucrando a 20,2 millones de personas; el 17% (alrededor de cuatro millones de habitantes) se deterioró y el 12% restante no registró variaciones significativas.

La mejora de las condiciones básicas de vida de la población depende no solo de la consolidación de la recuperación macroeconómica o del incremento del ingreso familiar, sino también de que estos aspectos primen en la agenda de los candidatos a cargos ejecutivos, tanto nacionales como provinciales y municipales, y se reflejen en sus propuestas de campaña, presupuestos enviados a las legislaturas y ejecución posterior.

americas,argentina,argentina economy,argentinian,latin, latam,south american

El Banco Provincia presentó un conjunto de medidas orientadas a impulsar el consumo y promover la actividad turística durante la temporada de verano 2026 en la Costa Atlántica. El anuncio se realizó en un encuentro con representantes de cámaras empresarias, autoridades municipales y referentes del sector turístico bonaerense.

El objetivo del programa es fortalecer la economía regional a través del acceso al crédito, las promociones bancarias y los descuentos en rubros vinculados al turismo, la gastronomía y la recreación. Las autoridades destacaron que las medidas buscan acompañar a los municipios turísticos y a las familias que dependen de esta actividad económica.

El acto estuvo encabezado por el ministro de Producción, Ciencia e Innovación Tecnológica bonaerense, Augusto Costa; el presidente del Banco Provincia, Juan Cuattromo; y la subsecretaria de Turismo, Soledad Martínez. En sus intervenciones, remarcaron la importancia de articular herramientas financieras y políticas públicas para reforzar el desarrollo productivo en los principales destinos de la costa bonaerense.

Promociones para impulsar el turismo y el consumo local

Durante los meses de diciembre, enero y febrero, el Banco Provincia ofrecerá beneficios especiales para fomentar el consumo en rubros vinculados al turismo. Las promociones incluyen cuotas sin interés en hotelería, transporte, alquiler de automóviles, balnearios y actividades recreativas.

Asimismo, se prevé un ahorro del 25% en espectáculos culturales y propuestas de entretenimiento, con el objetivo de dinamizar la oferta turística de los municipios costeros. Estas acciones se complementan con los beneficios habituales de la billetera digital Cuenta DNI, que mantendrá descuentos en supermercados, comercios de cercanía y ferias regionales.

De acuerdo con lo informado, la iniciativa se enmarca dentro del plan provincial de fortalecimiento económico impulsado por el gobernador Axel Kicillof, que incluye apoyo al comercio local, promoción del empleo y estímulo a la producción.

Línea de crédito digital «Tu préstamo aquí: Especial Verano»

Entre las novedades del programa se presentó la línea de préstamos personales «Tu préstamo aquí: Especial Verano», destinada a financiar el consumo turístico. Esta herramienta permite solicitar hasta $2 millones para la compra de bienes y servicios relacionados con las vacaciones, con un plazo máximo de 12 meses y tasas preferenciales.

El trámite se realiza de forma completamente digital, a través de Cuenta DNI o del home banking del Banco Provincia. La modalidad contempla que el cliente coordine directamente con el comercio la oferta y el monto a financiar, lo que agiliza el proceso y permite adaptar las condiciones a cada operación.

Con esta propuesta, el banco busca ampliar el acceso al financiamiento y facilitar la adquisición de productos turísticos y recreativos en toda la provincia, especialmente en los destinos más visitados durante el verano.

Descuentos con tarjetas y beneficios en fechas especiales

El Banco Provincia también ofrecerá promociones exclusivas con tarjetas de crédito Visa y Mastercard, con planes de hasta 6 cuotas sin interés en rubros vinculados a la hotelería, los balnearios, el mantenimiento automotor y las gomerías.

Durante las fechas comerciales de mayor actividad, como Navidad y Reyes, se sumarán beneficios adicionales: un 20% de ahorro sin tope de reintegro y cuotas sin interés en compras de indumentaria, jugueterías, farmacias y librerías. Estas acciones estarán disponibles en días específicos de diciembre y enero.

A su vez, el programa «Mesumo Navidad» ofrecerá vales con descuentos que irán del 20% al 40%, acumulables con otras promociones vigentes. Los vales podrán canjearse del 1 al 10 de cada mes y utilizarse hasta el día 30, permitiendo realizar múltiples compras dentro del mismo período. Los topes de reintegro variarán según el porcentaje de descuento aplicado.

Apoyo a los municipios turísticos y al sector empresarial

El paquete de medidas fue diseñado para acompañar la recuperación del sector turístico bonaerense, uno de los más relevantes en la generación de empleo durante la temporada estival. La iniciativa fue presentada ante empresarios, representantes de cámaras hoteleras, gastronómicas y comerciales, además de intendentes de localidades costeras.

Según explicaron las autoridades, el esquema de beneficios pretende brindar herramientas financieras que permitan sostener el nivel de actividad en las zonas turísticas, mejorar la competitividad de los comercios y facilitar la llegada de visitantes a los principales destinos.

El ministro Costa destacó que este tipo de políticas buscan generar condiciones favorables para el crecimiento del turismo interno y el fortalecimiento de las economías locales. Por su parte, Cuattromo subrayó la importancia de la articulación entre el banco y el sector privado para mantener activa la cadena de consumo en los meses de mayor movimiento económico.

Continuidad de los beneficios digitales

La billetera Cuenta DNI, que ya concentra más de 8 millones de usuarios, seguirá siendo una herramienta central dentro del esquema de promoción del consumo. El Banco Provincia reforzará los descuentos en supermercados, comercios de proximidad y espectáculos culturales, con foco en las localidades costeras y en los destinos turísticos del interior.

Además, se prevé la ampliación del uso de los medios de pago digitales entre los comercios adheridos, con el objetivo de facilitar las transacciones y ofrecer mayor seguridad a turistas y residentes.

El paquete de beneficios estará vigente durante toda la temporada de verano 2026 y alcanzará a comercios, prestadores de servicios y consumidores de toda la provincia. Se espera que las promociones contribuyan a dinamizar el consumo en sectores clave, como la hotelería, la gastronomía, el transporte y el entretenimiento.

El Banco Provincia señaló que la combinación de créditos accesibles, descuentos y medios de pago digitales busca consolidar un modelo de inclusión financiera y fortalecer el circuito económico local durante los meses de mayor demanda.

De esta manera, la entidad financiera bonaerense apunta a sostener la actividad turística, promover el empleo y ofrecer alternativas de financiamiento y ahorro tanto a las familias como a los empresarios del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,verano,descuentos

Desde este lunes aumenta casi 10% el boleto de colectivo en el AMBA

El crimen que horrorizó al Reino Unido: asesinó a su abuela de 96 años por una herencia y trato de encubrirlo con un incendio

Congreso: el PRO y bloques minoritarios le ponen condiciones al Gobierno para apoyar las reformas

Archivos de empresas fantasma, los negocios en Formosa y máquinas abandonadas.

Canales para ver el San Lorenzo vs. Sarmiento por el Torneo Clausura

Más de 10 millones de personas mejoraron sus condiciones de vida y 7 millones las empeoraron en el primer semestre de 2025

Guiño al crédito fintech: el BCRA autorizará el débito directo de cuotas, prohibido durante el Gobierno anterior

Una auditoría en el PAMI detectó fraudes y falsificaciones en órdenes médicas

De Vido pidió cumplir la pena en su casa y cuestionará ante la ONU su detención

¡Muy doloroso! Mauro Icardi recibió la peor puñalada de los últimos años de quien menos la esperaba: «Tal vez…»

POLITICA2 días ago

POLITICA2 días agoUna auditoría en el PAMI detectó fraudes y falsificaciones en órdenes médicas

- CHIMENTOS2 días ago

¡Muy doloroso! Mauro Icardi recibió la peor puñalada de los últimos años de quien menos la esperaba: «Tal vez…»

- POLITICA3 días ago

Causa Cuadernos: uno por uno, quiénes son los 25 arrepentidos que podrían ser determinantes