ECONOMIA

Alimentos vuelven a liderar subas de precios: qué advierten expertos sobre el IPC de febrero

En medio de la euforia por su saga de victorias parlamentarias, hay un tema que sigue empañando la gestión de Javier Milei: en febrero se volvieron a registrar subas de precios que, probablemente ubicarán al IPC en un nivel similar al 2,9% de enero.

Es un dato particularmente malo, porque febrero ha sido, históricamente, un mes de inflación moderada. Para empezar, porque tiene tres días menos que los dos meses anteriores y el mes posterior. Pero, sobre todo, porque tiene menos subas de precios estacionales: en diciembre suelen destacar la suba de alimentos, por las fiestas, y en enero los gastos de hotelería y turismo.

Sin embargo, este es un febrero «recargado». Una parte de ese efecto ya estaba prevista, por la postergación que habían tenido los ajustes en las tarifas de electricidad y gas, y que ahora verán reflejado su impacto.

Pero otro factor que impulsó la inflación estuvo fuera de las previsiones: el sensible rubro de alimentos y bebidas no alcohólicas continúa aumentando de una alta velocidad. El último reporte de la consultora LCG indica que, aunque en la cuarta semana de febrero hubo una estabilización, los precios igual redondearán una suba promedio de 4,2%.

Es una leve mejora, si se considera que en enero los alimentos habían aumentado un 4,7%, con lo cual volvieron a ser la principal locomotora de los aumentos. Pero si se compara con lo ocurrido en febrero del año pasado, cuando el registro había sido 3,2%, el empeoramiento es notorio.

Y todo indica que se cumplirán cinco meses consecutivos en los que el rubro de alimentos varía por encima del IPC promedio, y con tendencia al alza. Es un dato particularmente nocivo para la narrativa oficialista, porque pone en duda que la pobreza y la indigencia continúen su camino descendente.

Por otra parte, una cifra de 4% en alimentos sigue superando ampliamente a la «inflación núcleo». Esto implica que lo que está compensando por las subas de precios en las góndolas de los supermercados son los productos importados, que se abarataron en términos reales, gracias a la polémica apertura de importaciones.

La paradoja de la carne

Nuevamente, la carne -un rubro de alta ponderación en la canasta del Indec- fue el «villano» del mes. Según el relevamiento de LCG, tuvo un aumento promedio de 5,2% en febrero, superando largamente al 3,6% que se había registrado en enero.

¿Por qué ocurre esto en una época en la que suele disminuir la demanda? Según los expertos del negocio agrícola, el motivo es la caída en el rodeo vacuno, que hace que los productores retraigan la oferta para recomponer sus stocks.

El mejor reflejo de esa situación está en el mercado de Cañuelas, donde se ve un sostenido aumento del ganado, con el novillito superando los $5.000 por kilo vivo en algunos momentos del mes. Ese precio implica un 42% por encima del precio de octubre y un 25% más que en diciembre, cuando se producía el pico estacional del consumo.

Dado que los ciclos biológicos en el sector vacuno son largos, se tardará al menos cuatro años para que, desde el nivel actual de 51 millones de cabezas, se vuelva a los 54 millones que se registraban en 2022. Por eso, los frigoríficos advierten que los precios podrán mantenerse altos por dos años, antes de empezar a bajar.

Y lo paradójico de la situación es que si Toto Caputo hubiese aceptado la aplicación del nuevo IPC que había preparado el renunciado Marco Lavagna, el impacto de la carne vacuna habría sido mucho menor. Ocurre que el actual IPC le sigue asignando hoy la misma ponderación en el presupuesto familiar que la que tenía en el año 2004, a pesar de que hoy el nivel de consumo es de 49,9 kilos anuales per capita, un 35% menos que los 63,9 kilos que se consumían en 2004.

De todas formas, la carne no fue el rubro que más aumentó en la canasta alimentaria de febrero: las bebidas no alcohólicas registraron subas de 6,1%, mientras los productos panificados y pastas aumentaron un 5,7%.

Sin alivio hasta abril

Si al efecto de los alimentos se le agrega el probable agravamiento de la inflación en el rubro «Vivienda, agua, electricidad, gas y otros combustibles», entonces están dadas las condiciones para esperar otro mal dato del IPC.

Desde el punto de vista de las cuentas fiscales, el rubro de subsidios a servicios públicos, si bien ha sido recortado, todavía se lleva un 6% del gasto presupuestario. Y la necesidad de recortes se acentuó por la peligrosa tendencia en la recaudación impositiva: las cifras de ARCA marcaron en enero la sexta caída consecutiva, medida en variación interanual real.

Para ponerlo en palabras de Caputo, todavía no se completó el «cambio de precios relativos» entre bienes y servicios, como para que el proceso desinflacionario pueda considerarse consolidado. Traducido: falta aún más recortes de subsidios y, por ende, mayores subas de precios en servicios públicos y en transporte.

En realidad, esto fue lo que llevó a Caputo a pensar que era mejor posponer el cambio de IPC, ya que la canasta que había diseñado Lavagna aumentaba la ponderación del rubro de servicios públicos desde el actual 9,4% del presupuesto familiar, a un 14,5%.

Pero claro, el ministro no contaba que el rubro de alimentos fuera a mostrar tanta presión alcista. El único consuelo que deja el mes es que en la última semana se notó un freno en los aumentos de alimentos -y específicamente de la carne-, con lo cual se podría esperar menor inflación de alimentos para marzo.

Aun así, tampoco hay que esperar una baja importante del IPC hasta abril, porque marzo es típicamente un mes de inflación elevada. Hay precios estacionales, como los vinculados al inicio de clases y al cambio de temporada textil, que pondrán un piso alto.

Importados y paritarias

Mientras tanto, la gran ayuda para el gobierno sigue llegando desde las categorías donde abundan los productos importados, como la electrónica, la textil y, por cierto, los neumáticos -que en los últimos días se llevaron el protagonismo por la polémica que generó el cierre de Fate y la «confesión» de un empresario sobre los elevados sobreprecios en ese rubro.

Aun así, Caputo deberá resignarse a que en las paritarias actualmente en discusión se deban convalidar ajustes salariales superiores a los que originalmente había previsto el gobierno.

De hecho, en los principales gremios que ya cerraron acuerdos se establecieron subas de hasta 3,5% mensual, para recuperar la pérdida salarial por el alza de los últimos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,ipc,precios,indec,pobreza,indigencia,salarios,paritarias,luis caputo,alimentos,carne

ECONOMIA

Tensión en la cadena de pagos de las pymes: crece el rechazo de cheques y la mora en los créditos

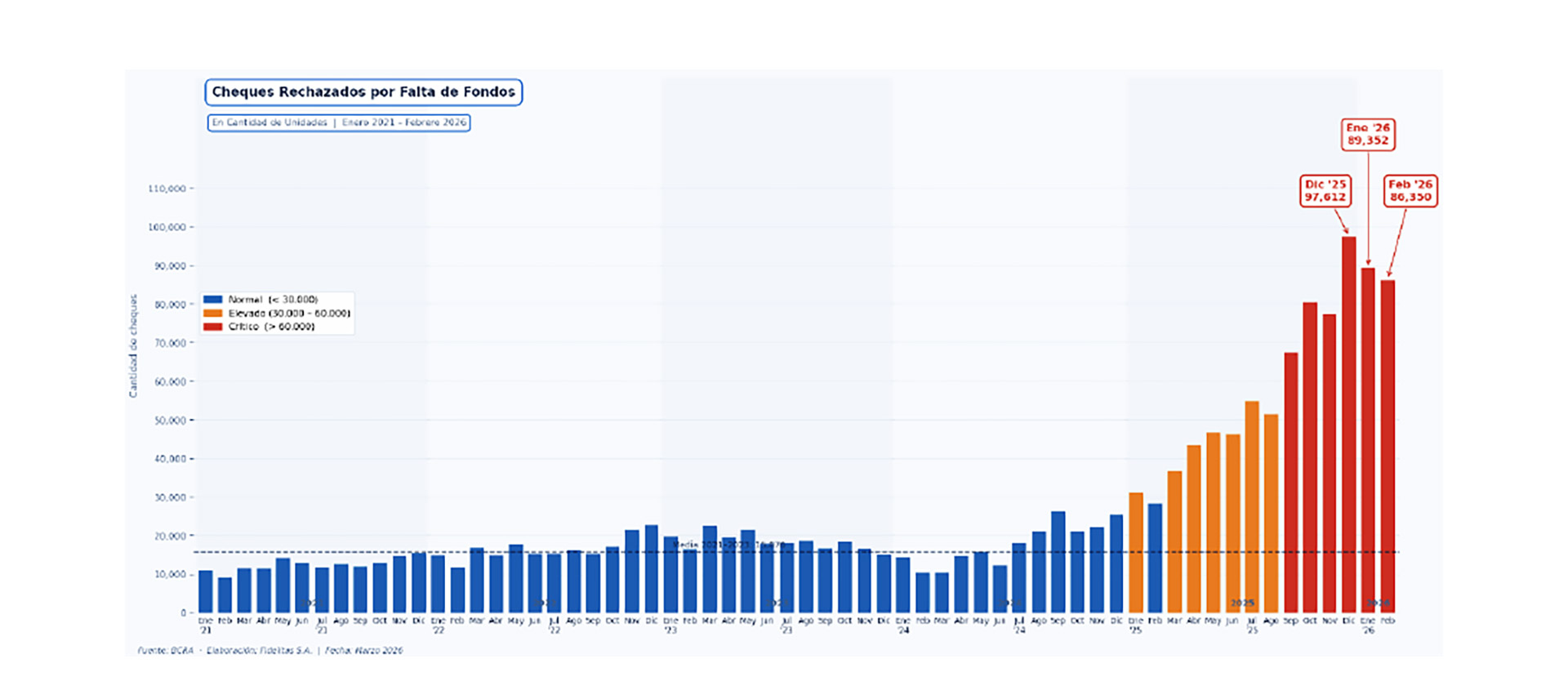

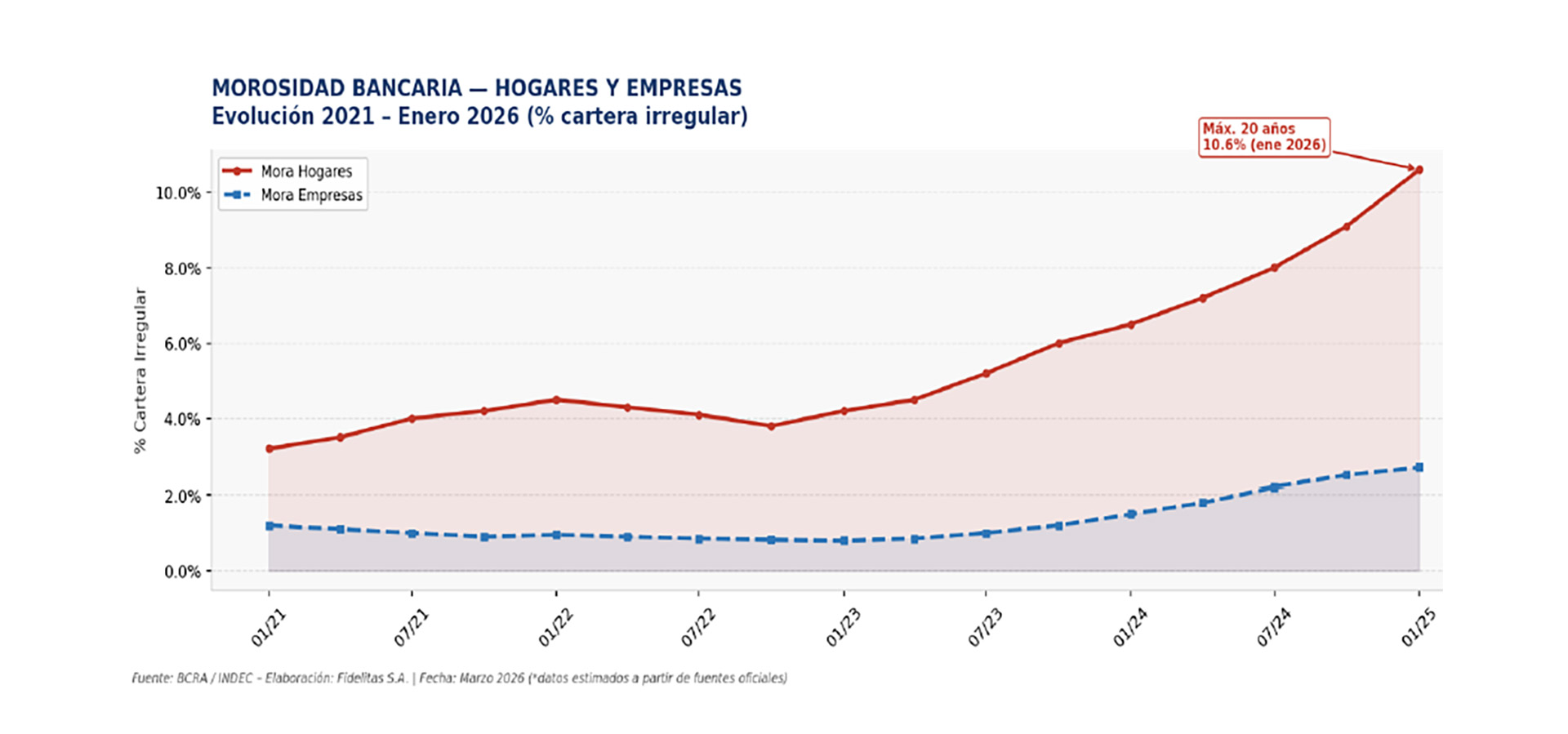

La cantidad de cheques rechazados por falta de fondos se aceleró hacia el fin del año pasado y en el comienzo de 2026 con un incremento de 200% interanual. Entre diciembre y febrero se acumularon casi USD 600 millones en rechazos, señalando las tensiones en la cadena de pagos. El dato, que refleja las dificultades que atraviesan las pyme, se suma al de la mora bancaria. La irregularidad en los créditos para pymes se ubica en el 4%, muy por encima del 0,9% de las grandes empresas.

“La economía argentina atraviesa una fase de estabilización macroeconómica con recuperación heterogénea por sector. Sin embargo, la cadena de pagos y la base pyme muestran señales de tensión que pueden trasladarse a crédito, abastecimiento y continuidad operativa”, señaló un informe de Fidelitas, con datos sobre la situación financiera, en el que analiza un contexto de «apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil»

El reporte destaca que el ratio de cheques emitidos contra rechazados crece “astronómicamente”, ya que el cheque físico, a pesar de ser cada vez más reemplazado por el e-cheq como medio de pago, “sigue aún muy presente en pymes”.

Los datos de Fidelitas muestran que en diciembre se registró el máximo histórico de la serie con 97.612 cheques rechazados, un 200% más que el mismo mes del año anterior. Los datos de enero (89.352) y febrero (86.350) de 2026 “confirman que el nivel de tensión permanece significativamente por encima de la media histórica, llegando a superar los niveles pandémicos de 2020″.

Medido en dinero, el monto de cheques rechazados se disparó desde un promedio mensual de USD 30 millones hasta USD 180 millones en el último trimestre. En diciembre, los rechazos alcanzaron USD 198,8 millones; en enero y febrero, los valores se ubicaron en USD 175,7 millones y USD 172,8 millones respectivamente. “La persistencia de estos niveles en los primeros meses de 2026 sugiere que la presión sobre el capital de trabajo de las empresas se mantiene elevada”, apuntó el informe.

Al mismo tiempo, el reporte marca la diferencia entre los cheques rechazados y la irregularidad en los préstamos bancarios, las dos señales que exhiben la fragilidad financiera de la pequeña y mediana empresa: “El cheque rechazado por falta de fondos es uno de los indicadores más directos del estado de liquidez de las empresas. A diferencia de los datos de mora bancaria —que capturan deterioro acumulado— el rechazo de cheques refleja una incapacidad de pago puntual y anticipada, funcionando como indicador de alerta temprana en la cadena de pagos“.

En los créditos bancarios destinados a empresas, la mora alcanza un promedio en torno al 2,5%–2,7%. Sin embargo, este dato global oculta “una dispersión crítica”. Las grandes empresas, que son las que concentran el 42% del crédito corporativo, tienen una mora de solamente 0,9%, sostenida por su acceso a financiamiento y su capacidad de gestión de tesorería. “Son las PyMEs las que concentran el deterioro: su tasa de mora se ubica en el 4,0% y en sectores específicos los niveles son considerablemente más elevados”, señala Fidelitas.

El riesgo de problemas en la cadena de pagos abre la puerta a los riesgos en la cadena de sumistros. Fidelitas menciona a esos sectores más dañados, que tienen niveles de morosidad muy elevados, tales como Molinería (43,3%), Cueros (40,7%), Muebles (7,9%), Indumentaria (7,7%) y Construcción (6,1%). Pero lo más grave no está allí.

La morosidad de esos sectores no es únicamente un problema de solvencia individual. Por el contrario, muchas de esas pymes “son, en su gran mayoría, proveedores de insumos o subcontratistas de grandes compañías industriales. Cuando un proveedor clave de la cadena falla —ya sea por quiebra, interrupción operativa o incapacidad de entregar pedidos— el impacto se traslada aguas arriba: retrasos de producción, quiebres de stock e interrupciones operativas en empresas de mayor tamaño“.

De esa forma, surge el riesgo concreto de que se provoque un “efecto contagio” en la cadena de pagos, dado que el cheque rechazado de una empresa es el ingreso no percibido de otra. “En cadenas productivas con múltiples eslabones —automotriz, servicios petroleros, alimenticia, textil, agro— un proveedor que no puede cumplir arrastra a quienes dependen de sus entregas o de sus pagos. El nivel actual de rechazos indica que este mecanismo de contagio ya está activo y que su propagación puede afectar a empresas con perfiles de riesgo aparentemente sólidos» puntualizó el informe.

“Las empresas medianas (que suelen ser proveedores y clientes de grandes) tienen a su vez como clientes y proveedores a empresas chicas, lo que implica que el riesgo pueda crecer capilarmente, estresando toda la cadena”, agregó.

Por el lado del crédito, el riesgo que enfrentan las empresas es la de una contracción aún mayor. El aumento de la mora generó que los bancos ajusten sus políticas de otorgamiento: hay plazos más cortos, scoring más exigente, falta de actualización en los límites de tarjetas de crédito. “Este comportamiento, racional desde la perspectiva individual de cada entidad, puede amplificar la restricción de liquidez en el sistema, dificultando el financiamiento del capital de trabajo de las pymes”, según Fidelitas.

Más allá de la economía argentina muestre “una mejora macro relevante”, la heterogeneidad de la expansión trae otras consecuencias. No se ve en lo inmediato chances de “una reversión abrupta del proceso de estabilización, ni de catástrofes políticas, sino la persistencia de desequilibrios relativos que limitan la calidad del crecimiento y la escena social”.

“La combinación de apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil configura un entorno exigente para el ejercicio empresario, tanto en pequeñas compañías expuestas a riesgos muy elevados, como de grandes compañías para administrar las contingencias de terceros y la planificación a largo plazo”, concluyó el informe.

En la apertura de los mercados de hoy, el precio del barril de petróleo Brendt Mar del Norte volvió a superar los 100 dólares, luego de haber caído ayer hasta los u$s90.

Al parecer, en un primer momento los operadores del mercado internacional creyeron las declaraciones de Donald Trump sobre una especie de tregua de 5 días en el conflicto bélico, pero luego de algunos ataques de Isrrael al Líbano y los rumores de que Estados Unidos e Isrrael atacarían por tierra a Irán el precio del petróleo volvío a subir.

Hay que considerar que, en Argentina, más del 35 por ciento del precio de los combustibles, y en particular de la nafta, son impuestos. La sumatoria de todos estos tributos determina el precio final que se abona por cada litro.

Nafta en Argentina: qué porcentaje del precio corresponde a impuestos

En la práctica, hay que mencionar que el consumidor argentino afronta el peso combinado de los impuestos nacionales, provinciales Ñ municipales cada vez que carga combustible en su vehículo. La suma de gravámenes eleva el valor final y determina una recaudación significativa para el Estado en sus diferentes niveles.

Un reciente estudio de la Cámara de Combustibles de Mar del Plata muestra la incidencia de los impuestos que paga el consumidor sobre el precio final del producto y este varía según la jurisdicción y el tipo de tasa o impuesto que se aplique.

Esta dinámica suma presión en el actual contexto internacional de conflicto en Oriente Medio, que llevó a disparar más de un 15% los precios de las naftas en surtidores, según diferentes relevamientos realizados.

El estudio de la Cámara de Combustible de Mar del Plata, destaca por ejemplo que en la provincia de Buenos Aires (PBA), en el supuesto de que un litro de nafta super se venda al público a $ 1.921, el precio neto sin impuestos sería $1.231.

Este número equivale a casi el 65 % del precio final. La diferencia del 35% hasta completar el monto que abona el consumidor corresponde a distintos tributos que se distribuyen entre la Nación, la provincia y los municipios.

A nivel nacional, los impuestos constituyen el principal factor de recaudación sobre el combustible. El Impuesto a los Combustibles Líquidos suma unos $305, equivalente al 15 % del valor final. A este gravamen se le adiciona el Impuesto a las Emisiones de CO2, que implica unos $18,5 que representa el el 1 % del precio final total.

Al hacer un desglose de los determinantes del precio final se observa que la carga tributaria total sobre el litro de nafta super asciende a unos 690 pesos, lo que representa el 35 % del precio pagado en el surtidor.

El estudio destaca que «este primer impuesto se aplica de manera fija sobre el litro de combustible y es motivo de controversias. Durante la gestión de Sergio Massa al frente del ministerio de Economía, se tomó la decisión de no aplicar las actualizaciones del impuesto en el último año de mandato, a los fines de que no impacte en la inflación. En tanto, durante la administración libertaria se ajustó en varias oportunidades por debajo de lo que correspondía y los gobernadores reclaman al gobierno central que no se distribuyeron esos impuestos».

Al respecto hay que destacar que la recaudación del Impuesto a los Combustibles Líquidos se debería distribuir por ley: 10,40% al Tesoro Nacional; 15,07% al Fondo Nacional de la Vivienda (FONAVI); 10,40% a las Provincias; 28,69% al Sistema Único de Seguridad Social; 4,31% al Fideicomiso de Infraestructura Hídrica; 28,58% al Fideicomiso de Infraestructura de Transporte; 2,55% a la Compensación Transporte Público. Algunos de estos fondos y fideicomisos fueron eliminados por el Gobierno.

La recaudación nacional se completa con el Impuesto al Valor Agregado (IVA), que en este caso representa unos $270 del valor de venta, es decir, el 14 % del precio final. Estos tres conceptos suman la mayor parte de la carga impositiva sobre el litro de nafta súper, consolidando el predominio de la recaudación nacional en la estructura tributaria del combustible.

A nivel provincial, el impuesto más relevante es el Impuesto sobre los Ingresos Brutos, que se traduce en $55 por litro, lo que equivale al 2,8 % del precio al público.

Las tasas municipales encarecen los combustibles

El estudio describe que en el ámbito municipal, existen dos tasas que afectan el precio del combustible: la Tasa por Seguridad e Higiene Ñ la Tasa Vial.

La primera suma $2,45 por litro, lo que representa el 0,15% del precio final, mientras que la segunda alcanza los $38 y equivale al 2 % del valor pagado en el surtidor. La sumatoria de estos tributos determina el monto total de impuestos que se abona por cada litro de nafta super, según la Cámara de Combustibles de Mar del Plata. El peso de cada nivel de gobierno sobre el precio final varía según la jurisdicción y el tipo de tasa o impuesto aplicado.

También destaca que en la provincia de Buenos Aires, los municipios de Colón, General Pueyrredon Ñ Pinamar cobran una tasa del 3% sobre el precio de venta, que es la mayor.

Luego le siguen Pilar, Moreno Azul y Las Flores, en donde se abona una alícuota levemente inferior al 2,5 por ciento. Estas cifras, aunque menores a lo que se aplica en algunas provincias del sur del país, representan una suma considerable en un país afectado por la inflación y por las oscilaciones del mercado internacional de hidrocarburos.

Entre los ejemplos más extremos de tasa vial que cita el trabajo aparece la provincia de Neuquén, en donde ocho municipios cobran un recargo del 4,5% sobre el precio de cada litro de combustible.

Entre estos se destacan Centenario, Cutral Co, Junín de los Andes, Neuquén, Plaza Huincul, Plottier, San Martín de los Andes y Senillosa. Pero no se trata de la única provincia, sino que se aplica la misma alícuota en Cipoletti, Río Negro. En un rango menor, se ubican diferentes municipios de Jujuy, como San Pedro, San Salvador de Jujuy y Yala, en donde se cobra una tasa vial del 1,8 por ciento.

El análisis de la apertura impositiva revela también que el componente nacional concentra la mayor proporción de la carga fiscal, seguido por la provincia y, en menor medida, los municipios.

La presencia de la Tasa Vial en la estructura municipal responde a la decisión de algunas jurisdicciones de aplicar incrementos adicionales combustibles para financiar obras Ñ servicios vinculados al tránsito o la Infraestructura urbana. Aunque muchas veces esto no sucede en la práctica y la tasa se convierte en un impuesto ante la falta de contraprestación.

La gran pregunta que nos podemos hacer es hasta cuánto podría llegar el precio de la nafta si el conflicto bélico persiste por lo menos en los tres próximos meses.

Precio del petróleo: el impacto de la Guerra de Medio Oriente en Argentina

Lo cierto es que el precio del barril de petróleo se mantiene en niveles elevados desde que el pasado 28 de febrero estallara el conflicto armado entre Estados Unidos, Israel e Irán. Los precios del barril de Brent, que no alcanzaba entre los 60 y 65 dólares por barril antes del inicio de los ataques, se sitúan ahora por encima de los 100 dólares. El crudo de referencia en Europa ha registrado su mayor escalada desde la invasión rusa de Ucrania en 2022.

En este aspecto hay que señalar que el precio más bajo del barril de petróleo de los últimos años se registró el 20 de abril del 2.020 durante la pandemia cuando llegó a unos 12 dólares y el más alto fue el del 8 de julio del 2.008 en medio del estallido de la crisis hipotecaria en los Estados Unidos cuando llegó a los 148 dólares el barril.

Los futuros del Brent, Mar del Norte cuya volatilidad responde a la incertidumbre sobre la duración del conflicto y, sobre todo, a las dudas sobre cuándo se restablecerá con normalidad el tráfico marítimo en el estrecho de Ormuz, arteria clave del suministro energético mundial, siguen encadenando varias oscilaciones notables.

El punto crítico sigue siendo el estrecho de Ormuz, una franja de apenas 38 kilómetros de ancho por la que transita una quinta parte del suministro mundial de petróleo y el 20 por ciento del suministro mundial de GNL que exporta Qatar. En los últimos días se han producido varios ataques a petroleros en el estrecho, dejando el tráfico detenido. La Guardia

Revolucionaria ha advertido de que cualquier buque que intente cruzar se expone a represalias.

A esto se suma la amenaza del Presidente Donald Trump quien advirtió que podría bombardear la infraestructura petrolera de la isla de Kharg, clave para las exportaciones de crudo iraní, tras los ataques recientes contra objetivos militares. La amenaza aumenta el riesgo de un impacto inmediato en el suministro global de energía y en los precios del petróleo y del gas.

La isla de Kharg, situada a unos 25 kilómetros de la costa de Irán, envía alrededor de nueve de cada diez barriles de las exportaciones de crudo del país, la mayor parte con destino a China. Si los activos petroleros de la isla se convirtieran en objetivo, el impacto podría propagarse de inmediato por las cadenas de suministro de energía.

«Podemos hacerlo con cinco minutos de aviso y todo terminaría, pero con miras a algún día reconstruir ese país» dijo Trump en declaraciones hoy nuevamente en la Casa Blanca. «Supongo que hicimos lo correcto, pero puede que eso no siga siendo así».

En la actualidad los analistas económicos y financieros del mercado mundial, en particular de Wall Street, evalúan tres datos para medir la temperatura del conflicto bélico entre Estados Unidos e Israel frente a Irán.

Entre estos se destacan:

- El precio del barril de petróleo del Brendt del Mar del Note: se utiliza como referencia el el mercado Asia Pacifico que desde el comienzo del conflicto aumentó un 40 % al pasar de 60 dólares a 100 dólares en promedio el barril.

- El precio del galón de gasolina en los Estados Unidos: aumentó un 45 % al pasar de 2,70 a 3,90 el galón en el mismo periodo

- El precio del Gas Natural Licuado (GNL): clave para Europa China e India que aumentó un 55 % al pasar en el mercado TTF de Ámsterdam de 11 a 17 dólares el millón de BTU en lo que va del conflicto.

Hay varios interrogantes que se hacen los principales analistas internacionales y los expertos de energía del mundo es hasta qué precio podrían llegar el barril de petróleo Brendt, el BTU y la gasolina estadounidense si el conflicto bélico entre Estados Unidos e Isrrael contra Irán que involucra a 10 países productores de petróleo y gas se extiende.

Con respecto al precio de la gasolina en los Estados Unidos hay que señalar que cuando ese precio sube por encima de los 4 dólares el oficialismo americano pierde las elecciones presidenciales. En EEUU habrá elecciones de medio término en noviembre y habrá que estar atentos sobre el futuro de Donald Trump y del Partido Republicano.

Sobre la Argentina hay que señalar que el primer impacto se registró en los combustibles que aumentaron entre el 4% y el 6% desde que comenzó el conflicto, como consecuencia del salto que experimentó el precio del barril de crudo tras la escalada del conflicto en Medio Oriente. Los valores de las naftas súper se ubicaron en torno a los $1.800 por litro, en diferentes estaciones de la Ciudad de Buenos Aires, y las naftas premium cerca de los $2.000.

Hasta el momento, la guerra en el Medio Oriente provocó un ajuste promedio del 18% en el precio de los combustibles en Argentina. Aunque recientemente el presidente de los Estados Unidos, Donald Trump, ofreció detalles sobre las conversaciones con un alto líder iraní, en busca de un acuerdo que pudiera influir en la estabilidad de la región y, en consecuencia, en el precio de los hidrocarburos.

El componente del petróleo crudo representa el 50% del costo final de la nafta o el gasoil, mientras que el resto lo componen en un 31% impuestos márgenes y fletes, 13% los impuestos nacionales a los combustibles liquidos, y 6% los biocombustibles. Sin embargo, el interrogante que recorre los despachos de las otras petroleras es cuánto tiempo puede sostenerse esta política de «resistir los aumentos» sin que la brecha con el precio internacional se vuelva insalvable.

En un esquema de mercado que camina hacia la desregulación total, la presión y la necesidad de mantener la paridad de exportación de firmas como Shell, Axion o Puma se hace sentir, ya que sus estructuras de costos están más ligadas a la oscilación diaria del barril internacional.

La estrategia de YPF en los surtidores se apoya en la política de micropricing que la compañía implementó el año pasado, una estrategia que permite realizar ajustes mínimos y focalizados de manera frecuente. El logro de este esquema es que la movilidad de precios resulte casi imperceptible en el día a día para el consumidor, pero que en el mediano plazo le permita a la petrolera ir acomodándose a la realidad del mercado y a la inflación local sin necesidad de aplicar correcciones traumáticas de precios.

Hasta la llegada de este Gobierno la traslación de costos en la Argentina tuvo una lógica propia fuertemente cuestionada por la industria con el denominado «barril criollo», una política que determinaba en acuerdos con las petroleras un valor sostén cuando el barril caía a niveles insostenibles, o un techo ante fuertes alzas. Hoy con un mercado mas desregulado ese margen de inervención estatal está mas acotado.

Hoy las empresas petroleras se encuentran dedicadas a encontrar la fórmula para diluir los picos de volatilidad y evitar que un salto repentino en el Golfo Pérsico se traduzca, de la noche a la mañana, en un aumento fuerte en las estaciones de servicio de Buenos Aires o el interior del país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustible,precios,inflación,medio oriente,petróleo

Nueva York, EEUU – Banco Macro celebró hoy sus dos décadas de cotización en el NYSE, el principal mercado bursátil de Wall Street. Jorge Brito, presidente de la entidad, y parte de su equipo e invitados fueron parte del tradicional toque de campana con el que abrió la jornada de hoy.

Brito destacó que comenzar a cotizar en EEUU hace 20 años fue el paso más importante de la historia del banco. Estuvieron presentes también el CEO de la entidad, Juan Parma, los directores Constanza Brito y Federico Carballo, el CFO Jorge Scarinci, entre otros invitados, como Alejandro Macfarlane, ex director del banco y titular de Camuzzi, y Gabriela Vaca Guzmán, esposa de Brito. La entidad tiene una extensa trayectoria, iniciada hace más de cuarenta y cinco años por sus fundadores Jorge Horacio Brito y Ezequiel Carballo.

“Celebrar 20 años en la Bolsa de Nueva York es la validación de una visión que comenzó hace casi 50 años y que se consolidó con la decisión estratégica en 2006 de proyectar el banco hacia el mercado global. En estas dos décadas cotizando en NYSE hemos demostrado que una institución argentina puede crecer con consistencia, manteniendo una gestión previsible a pesar de los diversos ciclos económicos nacionales e internacionales”, dijo Brito.

“Hoy, Banco Macro se posiciona como una de las compañías con mayor valor y prestigio del país, un activo que pertenece a todos los que confían en nosotros. Nuestra presencia en Wall Street no es solo un hito financiero; es un sello de transparencia y seguridad que garantiza que cada proyecto que acompañamos cuenta con el respaldo de un banco líder, solvente y profundamente comprometido con el desarrollo de todas las provincias argentinas. En definitiva, un banco que piensa en grande», agregó el presidente de la entidad que suma más de 6 millones de clientes y 224.000 empresas.

También destacó el peso de la familia en la compañía y que comenzar a cotizar les permitió mantener el espíritu y la conducción familiar y sumar, además, más procedimientos y controles, algo que les permitió crecer.

En un breve discurso, el ex presidente de River Plate, contó una anécdota de su padre y el momento de salir a cotizar. “Recién me recordaban que en el momento en que mi padre, Ezequiel [Carballo] y yo tomamos la decisión de este paso, tal vez el paso más importante en la historia Macro, mi padre tenía que decidir quién podría ayudarnos y fue Eduardo Tapia [entonces de Latin Securities, hoy al frente de Delta Asset Management, y presente en la ceremonia en esta ciudad]. Eduardo cuenta que cuando se resolvió le dijo: ‘No solamente vamos a estar con ustedes porque creemos que lo pueden hacer muy bien, sino porque sé dónde vivís y si acaso sale mal te voy a buscar a tu casa”, relato. Hubo risas generalizadas en el señorial salón del NYSE donde los anfitriones les entregaron a Brito y Parma un diploma y medallas conmemorativas de la fecha.

Luego todos fueron al piso de cotización del NYSE conde participaron de la Opening Bell Ceremony, en el tradicional balcón interno de cara a los operadores de bolsa, un evento que se hace dos veces al día, en la apertura y el cierre de la jornada de cotización de los mercados desde 1870. Y que, desde hace varias décadas, realizan las empresas listadas que cumplen aniversarios o celebran eventos importantes de sus vidas corporativas. Es un lugar reservado para presidentes invitados y fundadores y CEOs de empresas. Hubo recorrida por el piso y diálogo fluido y extenso con los operadores, por parte de Brito y sus ejecutivos más cercanos.

“Este aniversario consolida a la entidad como el banco privado de capitales nacionales líder de Argentina, destacándose por su transparencia y su capacidad de adaptación a los estándares financieros más exigentes del mundo”, destacó el banco en un comunicado.

opening bell

El Salvador: el Club Deportivo Águila enfrenta ultimátum de la FESFUT por deuda salarial

Tensión en la cadena de pagos de las pymes: crece el rechazo de cheques y la mora en los créditos

La repesca, vida o muerte para Italia: ‘He hablado con Gattuso más que con mi madre’

El live-action de One Piece quiere que haya Luffy para muchos años y confirma las sospechas en torno al manga

Mullin sworn in as DHS chief after GOP fracture forced Dem to save nomination

Daniela Ballester volvió a trabajar a un mes de sufrir el ACV y contó todo: «La saqué re barata, podría no estar»

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

Apareció otra factura y complica más a Adorni: el vuelo de vuelta también lo pagó su amigo Grandio

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

POLITICA2 días ago

POLITICA2 días ago»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

- ECONOMIA2 días ago

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

- POLITICA21 horas ago

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición