ECONOMIA

Apuran un proyecto que amenaza el salvataje de EE.UU. para Milei, con una cláusula de alto impacto

El Congreso sigue de cerca la relación del presidente Javier Milei con su par de Estados Unidos, Donald Trump, y el salvataje financiero prometido por el Tesoro, con un sector de la oposición que presiona para que esa línea de crédito pase el filtro de la aprobación parlamentaria y agita la advertencia de que un futuro gobierno podría desconocer cualquier deuda con la potencia norteamericana en caso contrario.

En la Cámara de Diputados, la bancada de Unión por la Patria acelera el tratamiento de un proyecto de ley impulsado por Máximo Kirchner que pone esa advertencia directamente en un artículo, que establece que cualquier préstamo del Departamento del Tesoro que no sea aprobado por el Congreso será «nulo de nulidad absoluta e insanable».

La iniciativa consiguió este miércoles el dictamen de mayoría en un plenario de las comisiones Asuntos Constitucionales, de Finanzas y de Presupuesto y Hacienda y quedó así en condiciones de ser votada en el recinto. Si bien es imposible que un proyecto así se convierta en ley antes de las elecciones legislativas, su avance no deja de ser un riesgo para el acuerdo entre el Gobierno y EE.UU. en un contexto político tan volátil.

Se descuenta que Milei no quiere someter ningún aspecto del salvataje a la votación de un Congreso donde no tiene asegurada la mayoría ni la tendrá después de las elecciones. En ese marco, la ventaja con la que cuenta frente a esta iniciativa del kirchnerismo es que la oposición está dividida respecto de si la asistencia de Estados Unidos a la Argentina necesita o no aprobación parlamentaria. Esto se da en parte porque el detalle fino tampoco se conoce aún del todo.

Hasta el momento, el secretario del Tesoro, Scott Bessent, anunció un swap de u$s20.000 millones y más recientemente le sumó otros u$s20.000 que aportarían «bancos privados y fondos soberanos», pero en el medio Trump puso un triunfo electoral de La Libertad Avanza como condición. La confusión favorece la dispersión opositora, pero en cualquier caso si el proyecto tuviera eventualmente la media sanción de Diputados en Washington se prendería alguna alarma.

Diputados: qué dice el proyecto que apuran los K sobre el salvataje de EE.UU. para Javier Milei

El proyecto del kirchnerismo que ya tiene dictamen de comisiones exige al Poder Ejecutivo y/o al Banco Central que pongan a consideración de la Cámara de Diputados y del Senado cualquier acuerdo con el Tesoro o con cualquier otro departamento de la administración de los Estados Unidos.

La idea es que cualquiera sea la línea de crédito que se acuerdo entre el gobierno de Milei y el de Trump, cumpla con la misma condición que la llamada «Ley Guzmán» le impuso a los préstamos del Fondo Monetario Internacional (FMI): que sea avalado por el Congreso.

El proyecto establece en su articulado que el Poder Ejecutivo deberá enviar también al parlamento «el conjunto de toda la documentación y cláusulas del acuerdo, con particular atención a cualquier compromiso que asuma la Argentina como condición para el otorgamiento».

Pero el punto más importante está en otro artículo, que establece que todo préstamo tomado por Argentina con la administración de los Estados Unidos que no sea aprobado por el Congreso «es nulo de nulidad absoluta e insanable y no obligará al Estado nacional de manera alguna».

Solo por ese artículo, si el proyecto apenas se acercara a convertirse en ley resonará fuerte en Washington y la Casa Blanca posiblemente pediría explicaciones al gobierno de Milei, dado que abre la puerta a la posibilidad de que en el futuro el país pueda desconocer cualquier deuda con el Tesoro

Miradas distintas en la oposición: ventaja para Milei, salida para el swap y presión sobre Caputo

Una cláusula de ese tipo encendería más de una alarma en Estados Unidos si la iniciativa avanzará más allá de las comisiones, cualquiera sea el momento en que se produzca el desembolso y también el monto, especialmente porque la administración de Trump tomó nota de que las elecciones bonaerenses del 7 de septiembre agitaron la posibilidad de un regreso al poder del peronismo o el kirchnerismo, al que ven como un sector más «pro China».

En el arco opositor coinciden en un aspecto: creen que la ayuda financiera de EE.UU. podría tener un efecto de corto plazo y ser políticamente más gravosa que cualquier otro crédito. «Va a ser peor que el préstamo del FMI a (Mauricio) Macri y se la van a fumar antes», opinaron con crudeza en el despacho de un diputado opositor ante una consulta de iProfesional.

Pero igualmente no hay una mirada uniforme sobre el rol del Congreso ante una línea de crédito. Por caso, un diputado de relación fluida con varios gobernadores dialoguistas señaló ante este medio que «para un swap de monedas no sería necesaria» la aprobación parlamentaria y recordó: «El de China que firmó Cristina (Kirchner) en 2009 no pasó por acá».

En este punto hay diferencias entre la oposición más dura que encarna Unión por la Patria y la mirada de otros bloques opositores, donde prefieren esperar mayores precisiones sobre la modalidad y las condiciones para el salvataje que espera Milei.

No obstante, sí es común a todos los bloques opositores el malestar por la reiterada negativa del ministro de Economía, Luis Caputo, a dar explicaciones al Congreso cada vez que se las piden, sobre cualquier tema. Este miércoles faltó a un nuevo pedido de interpelación y los pedidos para que asista se acumulan, como así también el enojo.

Ese clima podría derivar en algún momento no muy lejano en que los distintos bloques opositores acerquen posiciones para avanzar con una iniciativa que ponga la mira en el acuerdo con EE.UU. como la que plantea el kirchnerismo, a modo de presión.

¿Qué opinan los diputados sobre el proyecto y el acuerdo con EE.UU.?

Durante el debate en las comisiones, el encargado de defender la iniciativa fue el diputado Itaí Hagman (Unión por la Patria), quien advirtió en primer lugar que «una economía que necesita que cada seis meses alguien ponga 20 mil millones de dólares no es una economía estable«, y apuntó que Milei «terminó a un mes de las elecciones pidiendo un salvataje sin precedentes al Gobierno de Estados Unidos».

Tras opinar que Milei quedó «humillado» frente a Trump en la reunión que compartieron en Estados Unidos esta semana, Hagman sostuvo que «peor es que ha sido absolutamente inútil» porque el acuerdo «no resuelve el problema que tiene la Argentina, incluso lo profundiza», dado que «hoy la estabilidad económica depende de una palabra que coloque el presidente de los Estados Unidos en una conferencia de prensa o en un tuit».

Otra de las voces fuertes del kirchnerismo fue la de Julia Strada, quien sostuvo que el swap de u$s20.000 millones es en realidad «un empréstito para comprar deuda» y que Caputo y Bessent están utilizando al Banco Central «como pantalla para lo que en realidad sería un empréstito».

Del lado de LLA, Cecilia Ibáñez calificó el impulso a este proyecto como un «acto de campaña» de la oposición y remarcó que el Gobierno no está haciendo «nada a escondidas», para concluir con un desafío: «Nos vemos en las urnas».

A su turno, la diputada del PRO Daiana Fernández Molero -cercana a Mauricio Macri- señaló lo contrario y aseguró que «acá no hay ni un empréstito, ni un salvataje». Al respecto, remarcó que un swap es tema exclusivo del Banco Central y consideró que lo que hay son «puras especulaciones, un acto de campaña que hacen acá y es solamente para sabotear cualquier intento de dar confianza a la Argentina».

El proyecto efectivamente podría generar mucho ruido en el acuerdo para un salvataje entre el gobierno de Javier Milei y los Estados Unidos de Donald Trump si se aprueba, pero en cualquier el debate sobre el vínculo entre ambas administraciones escala poco a poco en el Congreso. Las elecciones legislativas marcarán la orientación del debate parlamentario de los próximos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,estados unidos,diputados,oposición

ECONOMIA

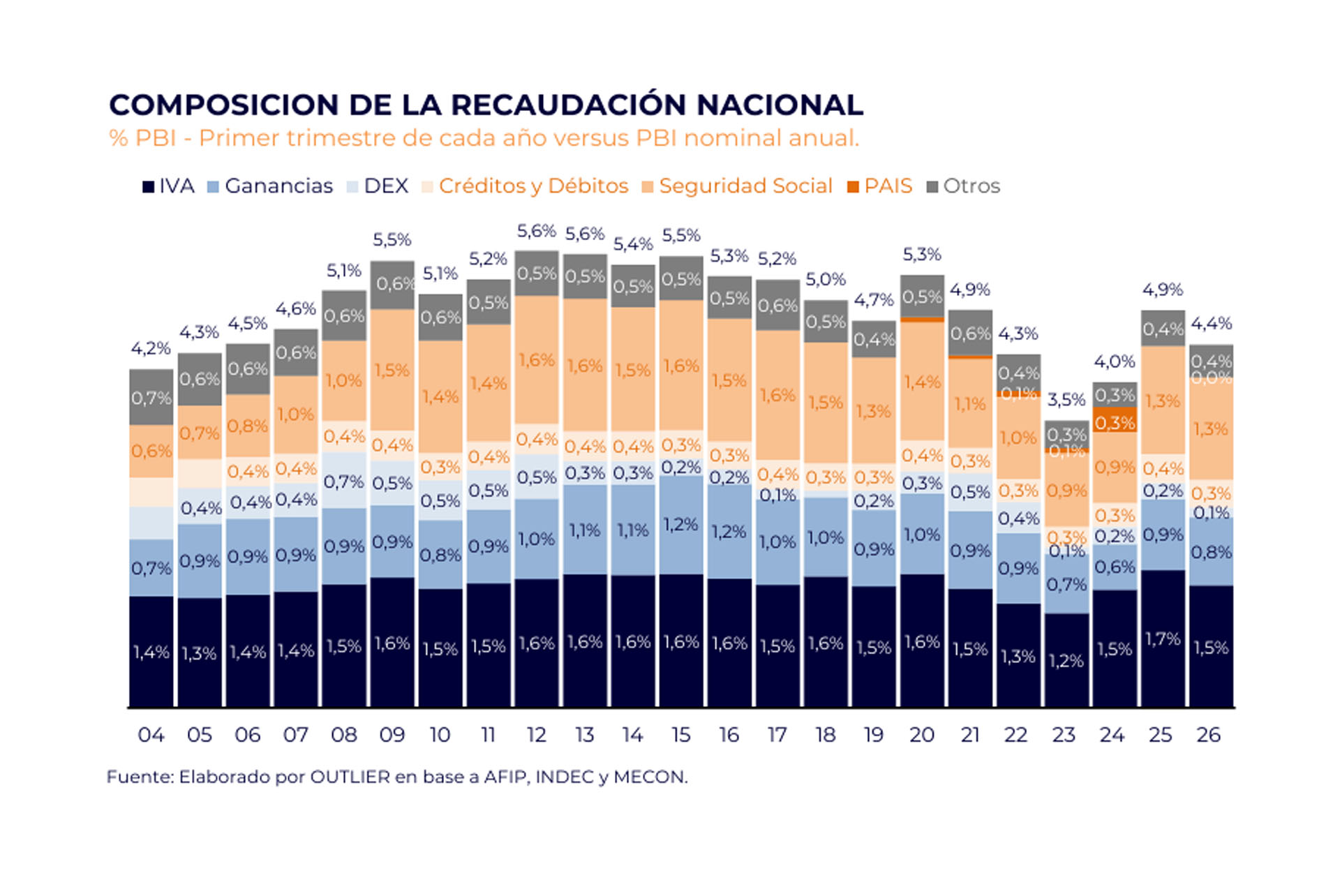

La recaudación fiscal cayó 7,5% en el primer trimestre y anticipan más presión para las cuentas públicas

La recaudación impositiva en el primer trimestre de 2026 registró una caída de 7,5% con respecto al mismo período del año pasado en términos reales, es decir, descontado el efecto de la inflación. El dato “consolida un flojo arranque del año en esta materia”, según un reporte de Outlier que al mismo tiempo advierte acerca de las presiones que recaerán sobre la recaudación en los próximos meses. El informe de la consultora destaca que la merma en la recaudación se basó en tres impuestos claves para los ingresos públicos: las retenciones (DEX), los aranceles a las importaciones y a la Seguridad Social.

Según el análisis de Outlier, la recaudación tributaria nacional de marzo de 2026 totalizó $16 billones, lo que representó un incremento nominal del 26% respecto del mismo mes de 2025. Sin embargo, la inflación estimada para el mes fue de 2,9%, alcanzando una tasa interanual de 31,9%. De este modo, la recaudación nacional cayó poco menos de 4,5% en términos reales respecto a marzo del año anterior. El documento remarca: “Si bien la caída es en magnitud menor a la vista en enero y febrero, hay que considerar que, en primer lugar, marzo de 2026 tuvo tres días hábiles más que marzo de 2025, y que en segundo lugar marzo de 2025 fue un mes muy flojo en términos de recaudación y actividad económica”.

El acumulado del primer trimestre muestra una caída interanual real de 7,5%. Outlier subraya que “el correspondiente guarismo en términos del PBI nominal estimado para 2026 fue de 4,4%, medio punto debajo del registro comparable de 2025, pero 0,4 pp arriba del de 2024”.

La consultora advierte que “el dato, más que como proxy de actividad, debe interpretarse como un adelanto del desempeño de los ingresos del SPNNF (sector público nacional no financiero) y de la presión que sufrirá el frente fiscal durante dicho mes”. La caída real interanual se concentra en tres tributos que nutren los ingresos del SPNNF: retenciones o Derechos de Exportación (DEX), aranceles a las importaciones y Seguridad Social. Outlier puntualiza: “Estos son Derechos de Exportación, Aranceles a las importaciones y la Seguridad Social”.

En el caso de los Derechos de Exportación, la baja nominal interanual de marzo fue de casi 15% real, lo que dejó el acumulado del primer trimestre un 39% por debajo del mismo período del año anterior en términos reales. El informe explica: “Está claro que la reducción de las alícuotas de DEX de la segunda mitad del año pasado juega un rol, pero, dada la magnitud de la caída y que en sentido contrario operaron la cosecha récord de trigo y la suba de los precios externos, es difícil asignarle a ese factor la mayor responsabilidad”. A este factor se suma el adelantamiento de ventas a fines de septiembre de 2025, cuando se buscó sumar reservas mediante una ventana de eliminación transitoria de los DEX.

Los aranceles a la importación también evidenciaron una baja real interanual del 12% en marzo, dejando el primer trimestre casi 15% por debajo del mismo tramo de 2025. En este tributo “hay menores alícuotas y menos importaciones”. El informe sostiene: “El punto de comparación de marzo fue menos exigente”.

En cuanto a la Seguridad Social, el descenso interanual fue de poco más de 2,5% real en marzo. El acumulado del primer trimestre de 2026 cerró 4% abajo respecto al mismo período de 2025. Entre los factores identificados figura el retroceso de los salarios reales en el sector formal durante el segundo semestre de 2025 y el inicio de 2026, junto con la actualización de los tramos y deducciones del impuesto a los ingresos personales.

El desempeño del IVA resultó heterogéneo. La recaudación de IVA total en marzo bajó 2,7% real interanual, con una caída más marcada en el IVA DGA (aduanero), que retrocedió 9,7% real interanual, mientras que el IVA DGI permaneció prácticamente estable (0,5% interanual). El acumulado del primer trimestre del IVA total mostró una caída interanual cercana al 10%, atribuida principalmente al comportamiento del IVA DGA. El informe señala: “En este último caso jugaron a favor los tres días hábiles más y el punto de comparación menos exigente, marzo de 2025”.

El impuesto al cheque registró en marzo un alza interanual de casi 5% tras dos bajas mensuales consecutivas. El acumulado trimestral, sin embargo, terminó 1,3% abajo en términos reales respecto del mismo período de 2025.

Outlier profundiza en la dinámica trimestral ajustada estacionalmente. “Si lo que se observa son los acumulados trimestrales de la serie con ajuste estacional, el dato es que el primer trimestre consolidó buena parte de la caída que habíamos visto durante el segundo semestre de 2025”, señala el reporte. El primer trimestre mostró un alza de 0,3% trimestral frente a una caída de 1,1% en el cuarto trimestre de 2025, aunque los dos trimestres previos también registraron retrocesos significativos.

El informe advierte que parte de la baja en los Derechos de Exportación podría revertirse con la nueva cosecha, ya que “esto es la parte relacionada con ventas adelantadas para aprovechar ventanas transitorias, no aquella que se debe a menores alícuotas”.

La actividad de seguridad privada volvió a actualizar sus ingresos en la Argentina. A partir de enero de 2026, los trabajadores comprendidos en el Convenio Colectivo de Trabajo (CCT) 507/07 perciben nuevos salarios tras el acuerdo paritario firmado entre la Unión del Personal de Seguridad Privada de la República Argentina (UPSRA) y la Cámara Argentina de Empresas de Seguridad e Investigación (CAESI), que regirá durante el primer semestre del año.

El entendimiento establece nuevas escalas salariales mensuales entre enero y junio de 2026, sumas no remunerativas escalonadas, un adicional vacacional especial y la continuidad del convenio colectivo durante todo el año, en un contexto de inflación aún elevada y con negociaciones previstas para la segunda mitad del año

Cuánto gana un empleado de seguridad privada en abril, mayo y junio de 2026

El acuerdo paritario prevé incrementos progresivos mes a mes, con sumas no remunerativas que se pagan entre enero y junio y que, en el caso de la correspondiente a junio, se incorporarán al salario básico en julio de 2026.

De acuerdo con las grillas oficiales, el salario total de un vigilador general alcanzará en junio de 2026 los $1.644.650, mientras que categorías como vigilador principal, administrativo o instalador de sistemas electrónicos superarán los $1,75 millones, siempre en valores brutos.

Este esquema busca acompañar la evolución de los precios durante el primer semestre, con una cláusula de revisión abierta ante eventuales cambios macroeconómicos.

De acuerdo con las escalas oficiales del acuerdo paritario, estos son los salarios brutos por categoría en los meses siguientes:

Abril 2026

Vigilador General: $1.564.150

Vigilador Bombero: $1.636.800

Administrativo: $1.671.100

Vigilador Principal: $1.708.400

Verificación de Eventos: $1.636.800

Operador de Monitoreo: $1.636.800

Guía Técnico: $1.671.100

Instalador de Sistemas Electrónicos: $1.708.400

Controlador de Admisión y Permanencia General: $1.564.150

Mayo 2026

Vigilador General: $1.584.600

Vigilador Bombero: $1.658.200

Administrativo: $1.692.900

Vigilador Principal: $1.730.700

Verificación de Eventos: $1.658.200

Operador de Monitoreo: $1.658.200

Guía Técnico: $1.692.900

Instalador de Sistemas Electrónicos: $1.730.700

Controlador de Admisión y Permanencia General: $1.584.600

Junio 2026

Vigilador General: $1.644.650

Vigilador Bombero: $1.721.000

Administrativo: $1.757.100

Vigilador Principal: $1.796.300

Verificación de Eventos: $1.721.000

Operador de Monitoreo: $1.721.000

Guía Técnico: $1.757.100

Instalador de Sistemas Electrónicos: $1.796.300

Controlador de Admisión y Permanencia General: $1.644.650

Evolución salarial del semestre

Las escalas muestran un incremento progresivo a lo largo del semestre, con subas en el salario básico, el viático y las sumas no remunerativas. En junio se registra el mayor aumento, con valores que superan los $1,7 millones en varias categorías.

Además, la suma no remunerativa de junio está prevista para incorporarse al salario básico a partir de julio de 2026, tal como establece el acuerdo.

Qué pasa con las sumas no remunerativas

Uno de los puntos centrales del acuerdo es el pago de sumas no remunerativas mensuales, identificadas como «Suma No Remunerativa – Acuerdo 2026».

Estas gratificaciones:

Se abonan de enero a junio.

No impactan en aguinaldo, vacaciones, horas extras ni indemnizaciones.

Sí están alcanzadas por aportes sindicales y de obra social.

La suma de junio se incorpora al básico en julio.

En el caso de trabajadores con jornada reducida, tareas discontinuas o ausencias injustificadas, el monto se liquida de forma proporcional.

Adicional vacacional: cuánto se paga por día de vacaciones

El acuerdo también estableció un adicional vacacional extraordinario, reconociendo el carácter esencial del servicio de vigilancia privada. Los montos varían según el mes en que se tomen las vacaciones:

El adicional se paga por hasta 21 días de vacaciones y tiene carácter remunerativo.

Fondo de Ayuda Solidaria: se mantiene hasta junio

De manera transitoria, las partes resolvieron mantener vigente el Fondo de Ayuda Solidaria (FAS) previsto en el artículo 31 del CCT 507/07.

Entre enero y junio de 2026, el aporte será del 1% mensual sobre el salario básico del vigilador general, aplicado exclusivamente durante ese período.

Cuándo vuelven a discutirse los salarios

El acta paritaria fija una nueva instancia de negociación a partir del 20 de mayo de 2026, cuando UPSRA y CAESI volverán a reunirse para definir los salarios del sector desde julio en adelante.

Además, se dejó abierta una cláusula de revisión, que habilita a reabrir la discusión salarial si se producen variaciones económicas significativas.

Afiliados a FATRASEP: acuerdo cerrado para el primer semestre de 2026

En paralelo, la Federación Argentina de Trabajadores de la Seguridad Privada (FATRASEP) informó que alcanzó un acuerdo salarial para el período enero-junio de 2026. El convenio establece aumentos escalonados a lo largo de los seis meses. Una vez aplicadas todas las correcciones, el salario de los vigiladores del sector nucleado en la federación alcanzará $1.644.650.

En el anuncio formal, la conducción de FATRASEP también comunicó que se resolvió prorrogar durante todo 2026 los convenios colectivos de trabajo vigentes y sus anexos complementarios. La continuidad incluye las condiciones laborales actualmente establecidas para las distintas ramas de la actividad de seguridad privada.

Seguridad privada: empleo estable y demanda sostenida

Más allá de la negociación salarial, el sector de la seguridad privada continúa mostrando niveles estables de empleo en todo el país. La demanda se concentra especialmente en:

Vigilancia de edificios y empresas

Eventos masivos

Monitoreo remoto y seguridad electrónica

Transporte y custodia

Control de accesos y admisión

A esto se suma la capacitación obligatoria y los reentrenamientos periódicos, exigidos por las provincias, que refuerzan la profesionalización del rubro.

Requisitos para trabajar en seguridad privada

Los requisitos varían según la provincia, pero la mayoría sigue pautas similares basadas en la Ley Nacional de Seguridad Interior 24.059 y las normas locales. En general, se exige:

- Ser ciudadano argentino (nativo o naturalizado).

- Tener entre 21 y 60 años (en Mendoza puede ser desde los 18).

- Contar con estudios secundarios completos o equivalentes.

- No poseer antecedentes penales ni inhabilitaciones legales.

- Aprobar un examen psicofísico de aptitud.

- Realizar el curso básico de vigilador privado dictado por un centro habilitado.

- Tramitar la credencial oficial provincial o municipal.

Cada jurisdicción tiene su propio ente regulador que controla los registros, habilitaciones y renovaciones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,seguridad privado,sueldo

ECONOMIA

Senior plc acepta una oferta de adquisición de 1.280 millones de libras por Tinicum y Blackstone Por Investing.com

Investing.com — anunció el martes que su consejo de administración ha acordado una adquisición en efectivo recomendada por Zeus UK Bidco Limited, una empresa controlada por fondos de inversión asesorados por Tinicum Incorporated y .

Según los términos de la adquisición, los accionistas recibirán 300 peniques por acción, compuestos por 297,85 peniques en efectivo y un dividendo final de 2,15 peniques correspondiente al ejercicio fiscal 2025. La contraprestación en efectivo representa una prima del 36,6% sobre el precio medio ponderado por volumen de seis meses y del 2,8% sobre el precio de cierre de 289,80 peniques del miércoles.

El acuerdo valora la totalidad del capital social emitido de Senior en aproximadamente 1.280 millones de libras sobre una base totalmente diluida e implica un valor empresarial de aproximadamente 1.400 millones de libras. Esto representa un múltiplo de 15,2 veces el EBITDA ajustado de Senior y 22,0 veces su beneficio operativo ajustado para el año finalizado el 31 de diciembre de 2025.

El consejo de administración de Senior, asesorado por Lazard en los términos financieros, considera que los términos de la adquisición son justos y razonables. Los consejeros tienen la intención de recomendar que los accionistas voten a favor del plan en la reunión judicial y la junta general. Se han comprometido irrevocablemente a votar sus participaciones combinadas de 2.620.740 acciones, que representan aproximadamente el 0,6% del capital social ordinario de Senior, a favor del acuerdo.

BidCo también ha recibido un compromiso irrevocable de Alantra para votar a favor del plan respecto a 72.307.009 acciones, que representan aproximadamente el 17,2% del capital social ordinario de Senior. Junto con las participaciones de los consejeros, BidCo ha asegurado compromisos irrevocables para aproximadamente el 17,9% del capital social de Senior.

El consorcio planea colocar a Senior y AeroFlow Technologies, recientemente adquirida por Tinicum, bajo propiedad común. El consorcio declaró que esta combinación proporcionaría una exposición aeroespacial complementaria y una resiliencia adicional en los beneficios.

La adquisición está condicionada a la aprobación de los accionistas y se implementará mediante un plan de reorganización aprobado por el tribunal bajo la Parte 26 de la Ley de Sociedades. Se espera que el documento del plan se publique dentro de 28 días.

Ian King, presidente de Senior, dijo que la oferta representa una oportunidad para que los accionistas obtengan un valor inmediato en efectivo a un múltiplo de valoración empresarial atractivo. David Squires, director ejecutivo de Senior, dijo que la oferta reconoce la calidad de Senior, su gente, productos y perspectivas de crecimiento.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

El alocado festejo de Mavinga por la eliminación de Cinzia de Gran Hermano: “Fue como ganar el mundial”

3 gunmen open fire outside Israeli consulate in Istanbul, dubbed ‘terrorists’ by Turkish official

La Casa Rosada mantiene la prohibición de acceso a periodistas acreditados de medios que publicaron notas de la campaña de espionaje ruso contra Milei

La recaudación fiscal cayó 7,5% en el primer trimestre y anticipan más presión para las cuentas públicas

Tensión en el Puente Pueyrredón: la Prefectura lanza gas pimienta para desalojar la protesta de los piqueteros

Sebastián Báez cayó ante un Carlos Alcaraz imparable y se despidió del Masters 1000 de Montecarlo

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

Caputo habló sobre los créditos del Banco Nación que tomaron sus funcionarios: “No hay nada ilegal ni inmoral”

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoLa nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA2 días ago

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

- ECONOMIA1 día ago

Caputo habló sobre los créditos del Banco Nación que tomaron sus funcionarios: “No hay nada ilegal ni inmoral”