ECONOMIA

Argentina tiene un promedio de 12,9 asalariados por empresa y amplias brechas con economías desarrolladas y países de la región

En Argentina están registradas unas 361.500 empresas productoras de bienes y servicios privados: se excluyen empleadores del sector público, servicios de enseñanza, salud, actividades culturales, deportivas, de esparcimiento y prestaciones en casas particulares, dado que generalmente no se consideran emprendimientos orientados al crecimiento.

Entre octubre de 2023, al final del gobierno anterior de Alberto Fernández, y octubre de 2025, los datos de la división de estudios de ARCA muestran que tanto la cantidad de estas empresas como el empleo asalariado con aportes a la seguridad social disminuyeron 2,5 por ciento.

En este período, el empleo pasó de 4,78 millones de trabajadores formales a 4,66 millones, lo que representa la pérdida de 114.910 puestos, mientras el Producto Bruto Interno (PBI) del conjunto sectorial creció 5,9 por ciento.

Entre octubre de 2023 e igual mes de 2025 el empleo asalariado registrado en el sector privado de bienes y servicios cayó 2,5% y el PBI aumentó 5,9 por ciento

De la comparación entre la cantidad de asalariados y el total de empresas registradas en el Sistema Integrado Previsional Argentino (SIPA) surge un promedio de 12,9 asalariados por empleador, sin variaciones significativas respecto a períodos anteriores.

Esta cifra es menor que el rango de 14 a 25 observado en economías desarrolladas como Estados Unidos (23 a 25), Japón (20 a 23), Corea del Sur (18 a 20) e Israel (14 a 16), donde las empresas de tamaño mediano y grande son más frecuentes, según un informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Al mismo tiempo, Argentina supera a España y Polonia (ocho y diez empleados en promedio), Italia (siete a nueve) y México, Chile y Grecia (cuatro a seis), mercados donde las pyme y microempresas dominan la estructura.

El último reporte de la OCDE sostiene: “Diferencias en el tamaño promedio de las empresas por país dejan expuestas las dinámicas particulares de cada economía, con algunos mercados donde las compañías suelen tener mayor número de asalariados en nómina que en otros”, según cifras presentadas por David Halabisky, director de análisis de políticas del organismo.

Halabisky sumó: “Estas cifras ponen de manifiesto no solo un predominio de la pequeña empresa en Europa y países de América Latina, sino también distintas formas de regulación laboral y obstáculos estructurales para el escalamiento de los negocios”.

Diferencias en el tamaño promedio de las empresas por país dejan expuestas las dinámicas particulares de cada economía (Halabisky)

Por ramas de actividad, la estadística oficial revela que los sectores catalogados como capital intensivo -debido al uso predominante de equipamiento pesado y tecnologías avanzadas, como la inteligencia artificial-, constituyen los que agrupan la mayor cantidad de asalariados por empleador: 75 y 90 asalariados en empresas mineras y del sector energético, respectivamente. En ambos casos se registraron mínimas variaciones promedio por establecimiento.

En los sectores de mano de obra intensiva, los promedios de empleados por establecimiento son los siguientes: servicio de agua y cloacas, 56; banca y seguros, 34; información y comunicaciones, 27; industria manufacturera, 23; construcción, 18; transporte y logística, 15; hoteles y restaurantes, 11; comercio y reparaciones, 8; y el agro, poco más de seis.

La relación entre empleo y tamaño empresarial coloca a Argentina en un punto intermedio entre los países desarrollados, donde predominan compañías de gran porte, y regiones como Europa central o América Latina, marcadas por la fuerte presencia de micro y pequeñas firmas. La OCDE subraya que estos indicadores reflejan los perfiles regulatorios y estructurales de cada mercado.

Productividad laboral y cambios sectoriales

El ritmo de reducción porcentual del empleo asalariado contrastado con el crecimiento económico arroja un alza de la productividad media laboral de 8,5% en 2025 respecto de 2023, aunque los avances varían por sector. Se destacan incrementos en productividad en bancos y seguros (30,1%), explotación minera (23,4%) y hoteles y restaurantes (17,6). También hubo mejoras en construcción (8,4%), transporte y logística (6,7 %) y agro (2,5%). Por otro lado, se observaron caídas en comercio y reparaciones automotrices (2%), electricidad y gas (1,3 %) e industria manufacturera (1,2 por ciento).

En el recuento agregado, que computa tanto empleo registrado como no registrado y al conjunto de asalariados e independientes, junto al PBI de toda la economía, la productividad aumentó 0,2%, es decir, 0,24 puntos porcentuales.

Bajo un índice base 100 para el año 2004 -con baja inflación y expansión de la actividad-, el promedio de productividad en 2025 alcanzó los 110,4 puntos, un avance bruto anual de 0,47% en 21 años.

De todos modos, el nivel vigente se ubica 13,6% por debajo del máximo histórico de la serie, los 127,8 puntos obtenidos en 2013, año de cepo cambiario y fuertes controles. Además, la productividad resulta 6,5% menor respecto al promedio de las dos décadas anteriores al actual gobierno.

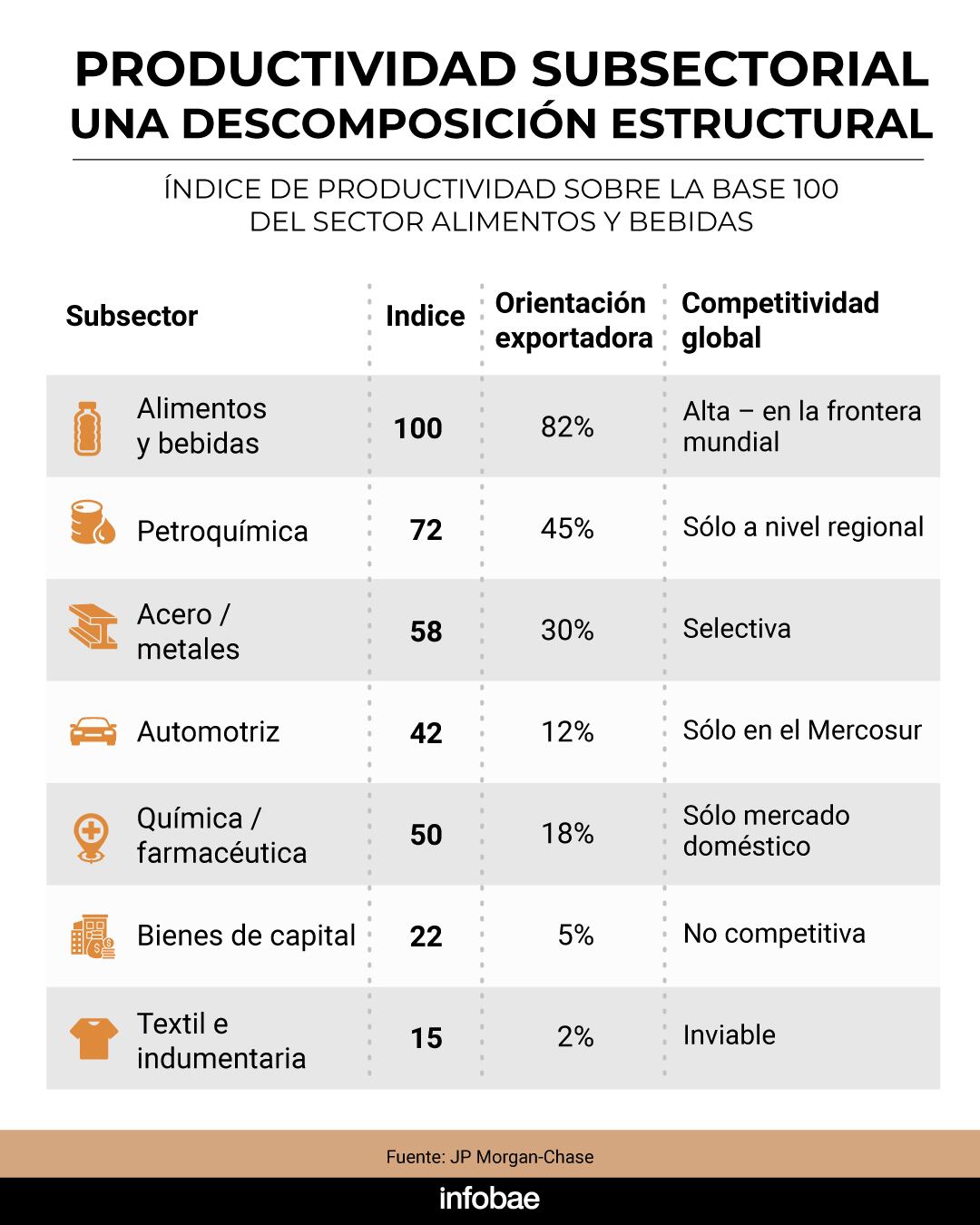

Un estudio de la división de investigaciones de JP Morgan-Chase, que toma como base 100 la productividad de alimentos y bebidas (sin incluir minería ni energía, petróleo y gas), identifica precisamente a la producción de alimentos y bebidas como el único rubro de clara vocación exportadora y competitividad global.

La producción de alimentos y bebidas aparece como el único rubro de clara vocación exportadora y competitividad global (JP Morgan)

Dentro de ese ranking, la petroquímica y la siderurgia figuran en posiciones menores, aunque el mismo informe remarca que estos sectores, pese a su eficiencia, enfrentan un mercado escaso en escala y elevados costos energéticos.

Inversión y composición sectorial en 2025

El proceso de desregulación, la apertura comercial y la baja o eliminación de retenciones y aranceles sobre maquinaria, equipos e insumos productivos, así como el fin del Impuesto PAIS, modificaron la composición de la inversión bruta interna fija, tanto en el bienio de gobierno como en el promedio de la serie de poco más de dos décadas.

Según el Ministerio de Economía, estas políticas buscan apuntalar el Producto Bruto Interno (PBI), el empleo, y a la vez aumentar la productividad y el alcance comercial de las empresas locales.

Promediando las dos décadas previas a la gestión de La Libertad Avanza liderada por Javier Milei, la tasa de inversión bruta interna fija sobre el PBI era de 19,2 %. En 2025, la tasa ascendió a 19,6 %, si bien permanece por debajo del pico histórico de 21,6 % registrado en 2011 antes del cepo cambiario.

Es necesario implementar medidas similares al Régimen de Inversiones para Grandes Empresas para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo (Ferreres)

Orlando Ferreres, economista y ex viceministro de Economía, dijo a Infobae: “Es necesario implementar medidas similares al Régimen de Inversiones para Grandes Empresas para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI”.

Según los datos más recientes de las cuentas nacionales, que informa el Indec, en 2025 se registró el mayor valor de la serie iniciada en 2004 para la inversión en Equipo Durable de Producción (EDP), especialmente por la importación de material de transporte vinculado a la minería y el desarrollo petrolero y gasífero en Vaca Muerta, sector que también alcanzó un récord.

Durante el período de análisis, la inversión en EDP pasó de representar el 52% del total al 62% en 2025; la construcción retrocedió de 40,9% a 30,2%; otras construcciones (por cuenta propia, agropecuarias, pozos petroleros) se mantuvieron en 6,5% y el resto (investigación y desarrollo, recursos biológicos y exploración minera) aumentó de 0,5% a 1,3 por ciento.

Pymes,industria,trabajador,planta industrial,maquinaria,producción,metal,empleo,fábrica,herramientas

ECONOMIA

Cuál es el instrumento de ahorro en pesos más eficaz para ganarle a la inflación y por qué creció su uso

Tras un año marcado por el retroceso de los depósitos que ajustan por el Índice de Precios al Consumidor (IPC), los plazos fijos UVA han comenzado a mostrar señales de recuperación en el stock de pesos del sector privado. Este instrumento, diseñado para proteger el poder adquisitivo de los ahorristas, vuelve a posicionarse como una de las alternativas más eficaces para asegurar rendimientos por encima de la inflación, impulsado por nuevas estrategias comerciales de la banca pública y un reordenamiento de las carteras de inversión.

Durante 2025, el uso de este tipo de depósitos se derrumbó de manera significativa. La tendencia descendente se consolidó a lo largo de los meses debido a una migración de los ahorristas hacia opciones con mayor liquidez o instrumentos de tasa fija que, en determinados contextos de desaceleración de precios, ofrecieron retornos más competitivos sin la inmovilización de capital que requiere el sistema UVA. Según los registros históricos, el stock promedio mensual de depósitos ajustables había caído desde los $840.500 millones a finales de 2024 hasta los $698.400 millones en diciembre de 2025, medido a precios constantes.

Esta contracción real respondió a una reducción tanto en las colocaciones tradicionales como en las precancelables. En aquel periodo, los plazos fijos no ajustables —aquellos que operan con tasa nominal anual fija— ganaron terreno con un crecimiento del 10,3% en términos reales, mientras que los depósitos a la vista remunerados treparon un 15,5% real. Los inversores privilegiaron la disponibilidad inmediata de los fondos frente al plazo mínimo de 180 días que rige para las colocaciones que ajustan por inflación.

El giro en las estadísticas

A pesar del retroceso anual acumulado, los datos correspondientes al primer bimestre de 2026 reflejan una interrupción en la caída mensual. Según el Banco Central (BCRA), en febrero de 2026, el sistema financiero argentino contabilizó un total de $375 mil millones depositados en plazos fijos ajustables por UVA. Esta cifra, si bien marca una mejora mensual real del 18,7% respecto al mes de enero, todavía evidencia el impacto del año previo: representa una caída real interanual del 51,6% en comparación con el mismo mes de 2025.

La composición de este stock de $375 mil millones se divide entre dos modalidades principales. Los plazos fijos UVA tradicionales concentraron $154 mil millones, mientras que los depósitos con opción de precancelación sumaron $221 mil millones. La preferencia por la variante precancelable indica que, aunque el ahorrista busca la cobertura contra el avance de los precios, intenta mantener un margen de maniobra para retirar los fondos de forma anticipada, a pesar de que esto implique renunciar a la indexación por inflación y percibir una tasa menor.

En contraste con el universo ajustable, los depósitos a tasa fija mantiene un volumen considerablemente superior. Los plazos fijos tradicionales totalizaron $57.716 miles de millones en febrero de 2026. Este segmento registró un aumento interanual real del 6,9%, consolidándose como el destino principal del excedente de pesos en el corto plazo, favorecido por la dinámica de tasas de interés del Banco Central y la búsqueda de previsibilidad nominal.

La estrategia del Banco Nación para captar ahorristas

En este contexto de incipiente recuperación del interés por la cobertura inflacionaria, el Banco Nación introdujo cambios en la arquitectura de este producto financiero. El objetivo de la entidad estatal es captar los pesos del sector privado ofreciendo un esquema que mitigue la principal desventaja del instrumento: la falta de flujo de fondos durante el periodo de permanencia.

El nuevo plazo fijo UVA del Banco Nación permite el cobro de intereses de forma mensual, con una tasa anual del 4,5%. Bajo el esquema tradicional que rige en el sistema financiero, el ahorrista debe esperar al vencimiento del certificado —como mínimo 180 días— para percibir tanto el capital ajustado como la renta generada. La variante lanzada por el BNA rompe esa inercia al acreditar los intereses devengados por el ajuste cada 30 días directamente en la cuenta del cliente. El capital, actualizado por el coeficiente UVA, se percibe íntegramente al finalizar el período contratado.

Para acceder a este instrumento, se debe tener en cuenta que el plazo mínimo es de 90 días y el máximo es de 1.095 días. Además, el monto de inversión inicial es de $1.500. Esta mecánica busca atraer a aquellos inversores que necesitan una renta periódica para cubrir gastos corrientes, pero que no quieren quedar desprotegidos ante eventuales saltos en el nivel general de precios.

Respecto a esta iniciativa, el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, destacó la importancia de que la banca pública lidere la oferta de instrumentos que protejan el ahorro de los ciudadanos. Según Sturzenegger, la estabilidad del sistema requiere de mecanismos que ofrezcan rendimientos reales positivos, permitiendo que el capital no se licúe frente a las variaciones de precios y fomentando la previsibilidad financiera a largo plazo.

En su análisis sobre el sistema financiero, el ministro subrayó que los plazos fijos tradicionales en el país han arrojado rendimientos negativos, con un promedio del -5% anual. Para el funcionario, este fenómeno desincentivó el ahorro bancario y empujó a los ahorristas hacia la compra de divisas. Al respecto, Sturzenegger advirtió sobre las limitaciones de la tenencia de dólares: “Muchos argentinos ahorran comprando dólares, pero eso rinde cero y además hay inflación en EEUU, así que es como poner la plata en una lata y quemar un poco todos los años”.

Cómo funciona el plazo fijo UVA

La eficacia del plazo fijo UVA radica en su unidad de medida. La Unidad de Valor Adquisitivo (UVA) se actualiza diariamente mediante el Coeficiente de Estabilización de Referencia (CER), el cual está vinculado directamente al Índice de Precios al Consumidor. Esto garantiza que el capital depositado no pierda capacidad de compra, independientemente de la magnitud de la inflación. Al sumarse una tasa de interés real —que los bancos deben ofrecer sobre el capital ajustado—, el rendimiento final resulta en teoría positivo en términos de poder adquisitivo.

El retorno del protagonismo de estas colocaciones se vincula con la necesidad de los ahorristas de encontrar refugios seguros frente a la volatilidad económica. Durante gran parte de 2025, la tasa fija fue suficiente para ganarle a la inflación en meses puntuales de desaceleración. Sin embargo, ante cualquier señal de aceleración en el IPC, el plazo fijo tradicional corre el riesgo de ofrecer tasas de interés reales negativas, un escenario que el instrumento UVA evita por definición.

La recuperación del 18,7% real mensual detectada en febrero de 2026 sugiere que una parte del público inversor ha decidido volver a los activos ajustables. Este movimiento se produce en un mercado donde la liquidez sigue siendo una prioridad, pero donde la protección del capital contra el aumento del costo de vida vuelve a ganar peso en la toma de decisiones.

El mercado financiero observa ahora si el resto de las entidades privadas replicará modelos similares al del Banco Nación para incentivar la permanencia a largo plazo. Por el momento, la brecha entre el stock de plazos fijos tradicionales y los ajustables sigue siendo amplia, pero el dinamismo mostrado en el inicio de este año marca un cambio de tendencia respecto a la caída sostenida que caracterizó al ejercicio anterior.

ECONOMIA

Dólares del colchón: una por una, las opciones financieras que ofrecen los bancos para hacer rendir los ahorros

Según estimaciones del Banco Central de la República Argentina (BCRA), existen aproximadamente USD 250.000 millones en manos de ahorristas por fuera del circuito formal, una cifra que el sistema financiero busca captar mediante diversos instrumentos de inversión tras la aprobación de la Ley de Inocencia Fiscal. En este contexto, la competencia entre entidades bancarias y plataformas digitales se ha intensificado, ofreciendo alternativas que van desde la inmovilización de fondos a largo plazo hasta la disponibilidad inmediata con remuneración diaria.

El mercado de los plazos fijos en dólares

Los depósitos a plazo fijo en moneda extranjera han consolidado su crecimiento, acercándose a un stock total de USD 10.000 millones hacia el primer trimestre de este año. Este fenómeno se apoya en una normativa que busca incentivar la formalización de activos y en una necesidad de las entidades de fortalecer su liquidez en divisas.

Actualmente, las tasas de interés para estos instrumentos presentan variaciones significativas según la entidad y el plazo de la colocación. En el segmento de la banca pública, el Banco Provincia lidera los rendimientos con una Tasa Nominal Anual (TNA) del 5,5% para depósitos a 365 días. Por su parte, el Banco Nación ajustó recientemente su oferta, situando su tasa para el mismo periodo en un 4% anual.

Dentro del sector privado, el Banco Macro mantiene una propuesta competitiva del 5% anual, mientras que el BBVA ofrece un 4% para colocaciones a 360 días. El Banco Galicia, con una estrategia diferente, propone un rendimiento del 1,8% para plazos de 180 días. En una línea de menor agresividad comercial, el Banco Santander sostiene una tasa del 0,05% para todas sus opciones de plazo fijo.

Una novedad relevante en este mercado es la incorporación de Banco del Sol. La entidad digital ha ingresado a la competencia de captación de divisas con una TNA del 3% para sus certificados de depósito a plazo. Para las operaciones de corto plazo, específicamente a 30 días, el mercado general ofrece un rango que oscila entre el 0,05% y el 2,5%, dependiendo de la política de cada institución.

Cuentas remuneradas: liquidez y rentabilidad combinadas

Como alternativa a la rigidez que supone el plazo fijo, las cuentas remuneradas han ganado terreno entre los ahorristas que priorizan la disponibilidad de sus fondos. Este producto permite generar intereses sobre el saldo en caja de ahorro sin bloquear el capital, con acreditaciones que suelen ser diarias o mensuales.

En este segmento, el Banco Nación aplica actualmente una tasa del 1,25% anual. Esta remuneración cuenta con un tope de capital de USD 10.000; es decir, que los intereses se calculan sobre ese monto máximo, independientemente de que el saldo en la cuenta sea superior.

En la banca privada tradicional, tanto el Banco Galicia como el Banco Supervielle ofrecen una TNA del 2%, manteniendo también un límite de aplicación de la tasa hasta los USD 10.000 de saldo. Por otro lado, Banco del Sol se diferencia por su capacidad prestable, permitiendo remunerar saldos de hasta USD 30.000, lo que representa un umbral superior al promedio de sus competidores directos.

La oferta de las plataformas digitales y fintech

El ecosistema de billeteras virtuales y Sociedades de Bolsa ha desarrollado sus propios mecanismos para captar dólares ociosos. Estas plataformas suelen destacar por la simplicidad en la apertura de cuentas y la agilidad en la visualización de los rendimientos.

Mercado Pago informa un rendimiento anual del 2,5% para los fondos en dólares que se canalizan a través de sus estructuras de inversión. Invertir Online (IOL), por su parte, ha actualizado su tasa de cuenta remunerada, posicionándola en un 1,5% anual, con la modalidad de acreditar los intereses el primer día hábil de cada mes.

Asimismo, la plataforma Prex ofrece una tasa del 2% anual con un sistema de liquidación diaria. Esta frecuencia de acreditación permite que el ahorro se beneficie del interés compuesto de manera constante.

Finalmente, Ualá presenta una opción indirecta a través de un Fondo Común de Inversión (FCI) en dólares, cuyo rendimiento estimado anual se sitúa en torno al 6%, aunque, a diferencia de las cuentas remuneradas, el valor de la cuotaparte puede fluctuar según el rendimiento de los activos que integran el fondo.

Criterios para la toma de decisiones

La elección de un instrumento sobre otro responde estrictamente al perfil de liquidez del inversor. El plazo fijo se consolida como la herramienta para obtener las tasas nominales más altas del sistema (hasta el 5,5%), pero exige que el ahorrista prescinda del uso de sus dólares por un tiempo mínimo de 30 días, pudiendo extenderse a un año para acceder a los mejores beneficios.

En contrapartida, las cuentas remuneradas y las opciones fintech, con tasas que promedian entre el 1,25% y el 25%, funcionan como una estrategia de gestión de excedentes de corto plazo. Permiten que el capital no pierda valor por inactividad sin sacrificar la posibilidad de retiro ante cualquier eventualidad.

El volumen de depósitos privados en el sistema bancario refleja que la combinación de estabilidad normativa y la oferta diversificada de tasas ha comenzado a movilizar el capital atesorado. El mercado financiero atraviesa una etapa de reconfiguración donde la competencia por la liquidez en moneda extranjera obliga a las instituciones a revisar y actualizar permanentemente sus propuestas para atraer al ahorrista local.

manos,dinero,dólares,billetes,contar,calculadora,finanzas,presupuesto,ahorro,economía

Agustín Salvia, director del Observatorio de la Deuda Social Argentina de la UCA, analizó la reciente publicación del índice de pobreza en el país

04/04/2026 – 19:38hs

La reciente difusión de los índices de pobreza en Argentina ha generado un intenso debate técnico y social. Agustín Salvia, director del Observatorio de la Deuda Social de la Universidad Católica Argentina (UCA), puso bajo la lupa los datos oficiales y advirtió que la baja reportada contiene un componente de «ficción metodológica». Según el especialista, si bien existe una mejora estadística, esta no se traduce de manera lineal en una mayor capacidad de consumo para los hogares.

Salvia aclaró que no se trata de una manipulación política del INDEC, sino de limitaciones técnicas de un sistema que utiliza parámetros de consumo de hace dos décadas. «Hay un problema de medición y de realismo. La gente no está sintiendo en el bolsillo que tiene más capacidad que hace un año; por el contrario, cae el consumo de lácteos, yerba y productos básicos», describió el sociólogo, en diálogo con la AM 990, marcando la distancia entre el dato frío y la realidad de las góndolas.

Para el titular del Observatorio, el fenómeno actual se explica porque el gasto en servicios básicos (luz, agua, gas y transporte) ha absorbido una porción mucho mayor del presupuesto familiar, dejando menos dinero disponible para otros bienes. «La gente deja de ser pobre estadísticamente porque puede pagar servicios, pero no porque tenga más capacidad de compra real», sentenció.

El desfase de las canastas y el peso de las tarifas

Uno de los puntos centrales del análisis de Salvia es la utilización de parámetros de consumo desactualizados que no reflejan la estructura de gastos de la Argentina de 2026. El especialista detalló las distorsiones que influyen en el número final, y en primer lugar señaló que «se están considerando estructuras de consumo de los años 2004 y 2005, cuando los alimentos tenían un peso mayor y las tarifas de servicios eran significativamente más bajas».

Además, indicó que el índice utilizado para actualizar las canastas también arrastra ponderadores antiguos, lo que genera una caída de la pobreza que Salvia califica como «extraordinaria» en los papeles, pero no en la práctica. Por otro lado, habló de una mejora en la captación de ingresos: el INDEC ha mejorado su metodología para medir cuánto dinero entra en los hogares. Al contrastar ingresos mejor medidos contra una canasta «barata» por estar desactualizada, el índice de pobreza tiende a la baja de forma artificial.

Pobreza estructural y el golpe a la clase media baja

A pesar de las críticas metodológicas, Salvia reconoció un componente genuino en la mejora de los datos: la desaceleración de la inflación en alimentos. Esto hace que «la caída de la indigencia sea más realista que la caída de la pobreza», ya que los sectores más vulnerables destinan casi la totalidad de sus ingresos a comer.

Sin embargo, el panorama para la clase media baja es de un ajuste constante. Según el director de la UCA, este sector está achicando gastos corrientes para poder afrontar los aumentos tarifarios, lo que deriva en una reducción de la inversión en «capital humano». Esto se traduce en familias que dejan de mejorar su casa, reducen gastos en salud o educación y se sienten más ajustadas que en años anteriores.

Finalmente, Salvia advirtió que el país corre el riesgo de «cristalizar» una pobreza estructural de entre el 25% y el 30%. Con un empleo privado estancado y un aumento del trabajo informal y precario, el sociólogo concluyó que, si bien no hay una crisis alimentaria generalizada, tampoco existe una tendencia clara hacia la mejora sustancial de la calidad de vida de los argentinos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza,indice,uca

Cuál es el instrumento de ahorro en pesos más eficaz para ganarle a la inflación y por qué creció su uso

En la vigilia de Pascua, el Papa León XIV pidió «que no nos paralicen» la guerra y la injusticia

US pilot rescued from downed F-15E fighter jet in Iran, search for second crew member ongoing

El ‘banderazo’ de Alianza Lima previo al clásico en Perú acaba con un muerto y más de 50 heridos

Dólares del colchón: una por una, las opciones financieras que ofrecen los bancos para hacer rendir los ahorros

Bernardita Barreiro celebró su cumpleaños en Madrid junto a Agustina Macri: amigos, banquete y tres tortas

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse