ECONOMIA

Arrancó la inscripción de Becas Progresar 2025: hasta cuándo hay tiempo y cuáles son los requisitos

El programa continúa siendo una herramienta clave para miles de estudiantes, garantizando el acceso a la educación y oportunidades de formación

31/03/2025 – 22:12hs

Ya arrancó el período de inscripción para las Becas Progresar 2025, el programa que brinda apoyo económico a estudiantes de nivel secundario, terciario y universitario de todo el país.

La convocatoria se oficializó a través de la Resolución 388/2025, publicada en el Boletín Oficial, y comenzó el viernes 28 de marzo hasta el jueves 10 de abril.

Becas Progresar 2025: etapas de inscripción

Las inscripciones serán por etapas de acuerdo a la línea de la beca. Las mismas son las siguientes:

Progresar Obligatorio

Es para quienes necesitan completar la educación obligatoria. Las inscripciones van del 28 de marzo al 10 de abril.

Progresar Superior y Progresar Enfermería

Destinada para estudiantes de los niveles terciarios y universitarios que, se deben inscribir del 31 de marzo al 20 de abril.

Progresar Trabajo

En el caso de la formación profesional, van del 21 de abril al 30 de noviembre.

¿Cuáles son los requisitos necesarios para acceder a las Becas Progresar 2025?

Para postularse al programa, los aspirantes deberán cumplir con los siguientes requisitos:

Edad

- Progresar Obligatorio: de 16 y 24 años.

- Progresar Superior: de 17 y 24 años, pero, para quienes estén avanzados en la carrera, se extiende la beca hasta los 30 años.

- Progresar Enfermería: no hay límite etario.

- Progresar Trabajo: es para las personas de entre 18 y 24 años y, hasta 40 años, para quienes no tienen empleo formal.

El programa Becas Progresar es una herramienta clave para miles de estudiantes en Argentina, garantizando el acceso a la educación y oportunidades de formación en todo el país.

Por eso, otro de los requisitos es que los ingresos familiares no deben superar tres salarios mínimos, vital y móvil.

Además, deben tener regularidad en sus estudios, es decir que:

- Educación obligatoria

- La asistencia mínima debe ser del 80% y aprobación anual.

- Nivel superior

- Deben aprobar por lo menos el 50% de las materias del año anterior.

- Estudiantes del último tramo del secundario

- Deberán completar un Curso de Orientación Vocacional y Laboral.

Paso a paso para inscribirse en las Becas Progresar 2025

El proceso de inscripción se realiza a través del sitio web oficial de Becas Progresar y consiste en los siguientes pasos:

- Ingresar a la página oficial y elegir la línea de beca correspondiente.

- Iniciar sesión con usuario y contraseña o, bien, registrarse por primera vez.

- Completar y actualizar los datos personales.

- Completar la encuesta socioeconómica.

- Ingresar los datos académicos, aceptar los términos y finalizar la inscripción.

- Descargar y guardar el comprobante.

Cuánto se cobra en la Beca Progresar Obligatorio 2025

De acuerdo con la Resolución 888/2024, publicada en septiembre del año pasado, el monto de la beca mensual es de $35.000. Las becas Progresar son anuales para quienes se inscriben en la primera convocatoria (ahora en marzo) y semestrales para quienes se inscriben en la segunda (agosto). Su otorgamiento está sujeto a ciertos requisitos y condiciones. Por eso, en ambos casos, es necesario realizar el trámite de inscripción cada año.

El pago de la beca se realiza a través de ANSES. Para quienes se inscriben en la primera convocatoria (marzo), el pago se realiza en doce cuotas mensuales. Para aquellos que se inscriben en la segunda convocatoria (agosto), el pago se realiza en hasta seis cuotas mensuales. La forma específica de abono puede variar según las disposiciones administrativas y reglamentarias de cada convocatoria.

El proceso de evaluación de la postulación comprende dos instancias: la evaluación socioeconómica y la evaluación académica. La primera se realiza a través de la Administración Nacional de la Seguridad Social (ANSES) en función de tus ingresos y los de tu grupo familiar. La segunda se lleva a cabo de acuerdo con la información proporcionada por las instituciones educativas correspondientes a través de la plataforma Progresar y dentro de los períodos establecidos, verificando tu condición de alumno regular.

Una vez completadas ambas instancias, se analizará la información y se dará a conocer el resultado de tu postulación. Este estará disponible en la plataforma Progresar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,

El mercado cambiario muestra calma, con más liquidez en pesos, tasas en baja y dudas sobre la sostenibilidad del esquema en los próximos meses

31/03/2026 – 15:16hs

En la última rueda de marzo, el tipo de cambio mayorista mostró un retroceso en medio de un escenario atravesado por movimientos de portafolio y búsqueda de cobertura. La baja de cinco puntos en los encajes dispuesta por el Banco Central (BCRA) empezó a impactar en las expectativas, al proyectar una mayor circulación de pesos desde abril.

En este contexto, la cotización en el segmento mayorista se ubicó en $1.385, ampliando la brecha con el techo de la banda.

Mercado cambiario mixto: caen los futuros y financieros, con el oficial estable

El mercado de derivados también reflejó este ajuste. Los contratos de dólar futuro operaron con caídas generalizadas, mostrando una expectativa de estabilidad en el corto plazo. De hecho, los precios implícitos indican que el tipo de cambio mayorista cerraría marzo en torno a $1.387.

En el circuito minorista, el dólar oficial bajó a $1.405 en el Banco Nación (BNA). A su vez, el dólar tarjeta, con el adicional del 30% a cuenta de Ganancias, alcanzó los $1.826.

Dentro de los tipos de cambio financieros, el contado con liquidación (CCL) retrocedió 0,8% hasta $1.475, en tanto que el MEP cayó 0,6% y se ubicó en $1.422. Por su parte, el dólar blue bajó a $1.410, de acuerdo con operadores del mercado informal.

Dólar atrasado, más liquidez y tasas en baja: las claves del nuevo escenario

A pesar de los movimientos recientes, el nivel del dólar continúa rezagado en términos reales. Durante el primer trimestre, el dólar mayorista registró una caída nominal cercana al 4%, en un escenario de inflación todavía alta.

La dinámica de los últimos días responde, en gran medida, al giro en la política monetaria. La reducción de encajes inyecta más pesos al sistema, en paralelo a tasas de interés que caen y se ubican entre 21% y 23% anual. Este escenario tiende a restar atractivo a las colocaciones en moneda local y a incentivar la dolarización de carteras.

Estabilidad del dólar, compras del BCRA y señales de alerta a futuro

Más allá de las recientes variaciones, el mes se caracterizó por una marcada calma cambiaria. Incluso con un escenario externo más complejo, el dólar local no mostró sobresaltos.

Ese escenario estuvo apuntalado por la presencia del Banco Central en el mercado y por la expectativa de más oferta de divisas desde el agro.

En lo que va del año, la autoridad monetaria acumuló compras superiores a los u$s4.000 millones, lo que ayudó a moderar las expectativas de devaluación en el corto plazo.

Aun así, aparecen interrogantes acerca de la sostenibilidad del régimen cambiario tras el fin de la liquidación de la cosecha gruesa, estimado para mediados de mayo.

Demanda privada firme y foco en los pesos liberados

A la par, el interés del sector privado por el dólar sigue sostenido. Según datos del Banco Central, en febrero las compras del público alcanzaron los u$s2.368 millones, junto con un incremento en los depósitos en divisas.

De cara al corto plazo, el mercado monitoreará qué ocurre con los pesos que se inyecten tras la baja de encajes. Parte podría dirigirse al dólar, aunque el impacto dependerá del dinamismo del crédito y del atractivo de las colocaciones en pesos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,bcra

ECONOMIA

Encuesta: ¿qué hacen los argentinos después de cobrar el sueldo, dejarlo en el banco o transferirlo a una billetera?

Tres de cada diez argentinos se llevan el sueldo desde su cuenta bancaria a una billetera virtual inmediatamente después de cobrarlo, en una tendencia que se acentúa aún más cuando el asalariado tiene menos de 35 años. Al mismo tiempo, un tercio de los usuarios no usa la cuenta del banco como su herramienta para pagar los gastos del mes. Los datos surgen de un informe de D’Alessio IROL para Infobae y, dado que para los empleados en blanco cobrar en un banco es obligatorio, muestran cómo el usuario es cada vez más flexible para usar la cuenta que más lo satisface, sin atarse a nada. Y reabre un debate de extrema actualidad en el marco de la reforma laboral: ¿debe permitirse que las billeteras virtuales se transformen en cuenta-sueldo?

“El banco sigue siendo la puerta de entrada. Y el lugar para el pago de los débitos reiterados. Pero ya no necesariamente el lugar donde el dinero se queda ni donde se decide su uso”, señala el informe.

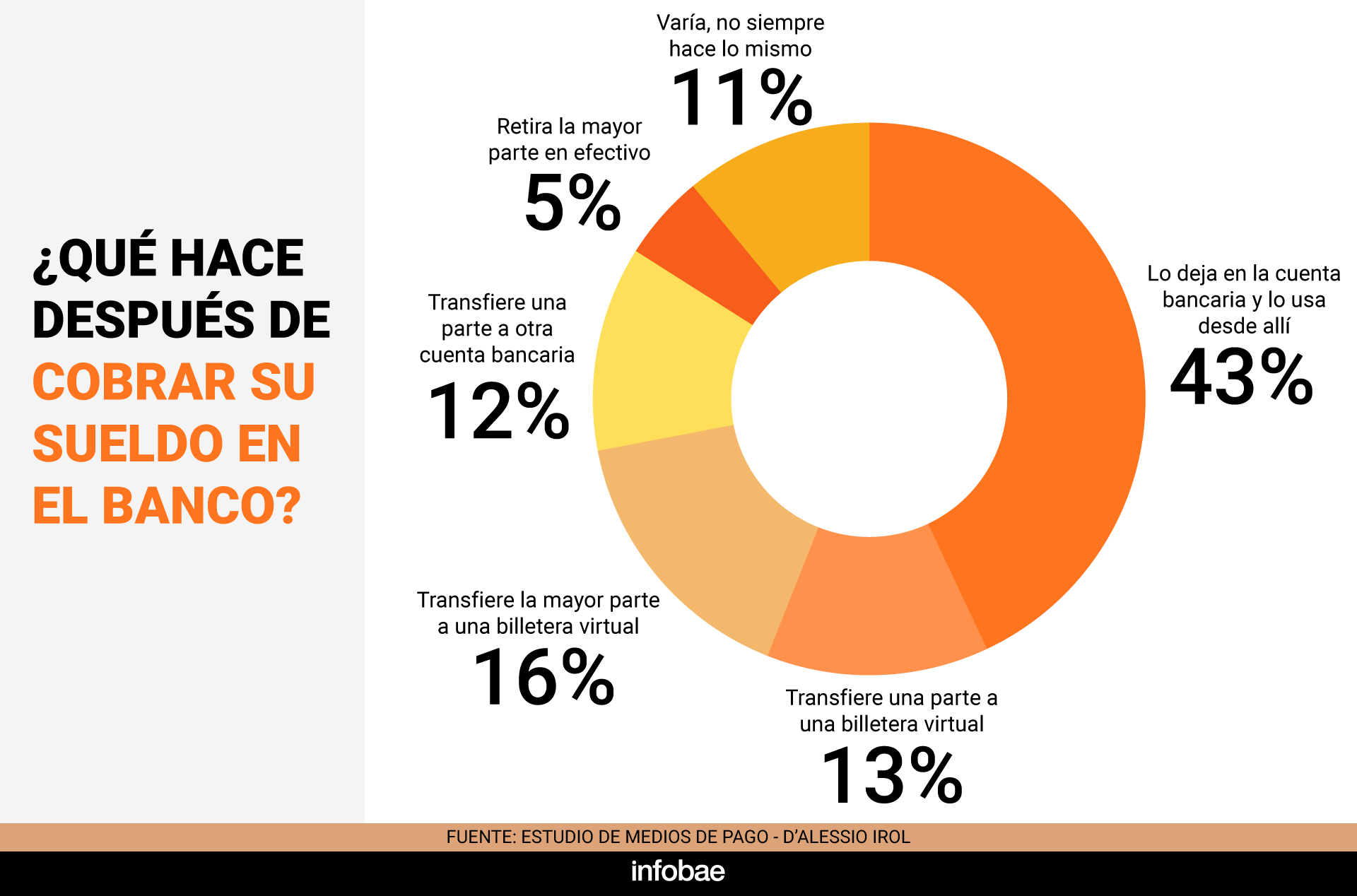

En base al relevamiento, se desterminó que solo el 43% de los consultados deja el dinero en la cuenta bancaria en la que cobra el salario y lo administra desde allí. Casi la mitad prefiere transferir fondos rápidamente: un 13% deriva una parte a billeteras virtuales, un 16% traslada la mayor parte a esas plataformas, un 12% opta por enviar parte del sueldo a otra cuenta bancaria y un 5% retira efectivo. Un 11% de los consultados dijo no tener un patrón fijo, sino que alterna la forma en que distribuye los fondos cada mes. En suma, casi la mitad de los argentinos mueven su sueldo del banco apenas lo reciben.

En mayor o menor medida, casi 30% de los asalariados pasa su sueldo a una fintech. La adopción de billeteras virtuales como destino inmediato del salario es más marcada entre los más jóvenes. Hasta los 34 años, el 38% transfiere parte o la mayor parte del sueldo a una billetera virtual. Entre quienes tienen entre 35 y 44 años, ese porcentaje baja al 26%. Entre los 45 y 54 años, la cifra es del 25%, y para los mayores de 55 años, del 23%. La diferencia generacional es clara y revela cómo la penetración de las herramientas digitales se consolida en los tramos etarios más jóvenes.

El rol de las billeteras virtuales no se limita a recibir fondos. El canal digital se vuelve una plataforma de gestión de gastos: el 25% de los jóvenes las utiliza como principal medio para administrar pagos tras recibir el dinero en el banco. Entre quienes superan los 35 años, ese uso ronda el 15% al 16%. La cuenta bancaria mantiene importancia como punto de entrada del dinero y para el pago de servicios o débitos automáticos, aunque pierde exclusividad ante la aparición de nuevos canales.

El estudio de D’Alessio IROL exhibe el alto grado de flexibilidad del usuario. En un escenario de ofertas variadas y crecientes, aportadas tanto por bancos como por fintech, más del 10% de los usuarios financieros no tiene un hábito fijo. Cambia todo el tiempo, adaptándose a los beneficios o a las prestaciones que le brinda cada herramienta financiera.

“No hay un reemplazo del banco por la billetera, sino una convivencia donde cada instrumento captura un momento distinto del dinero,” detalló el informe, que destacó que lo que mueve al usuario “no es solo la tecnología, sino la búsqueda de valor inmediato».

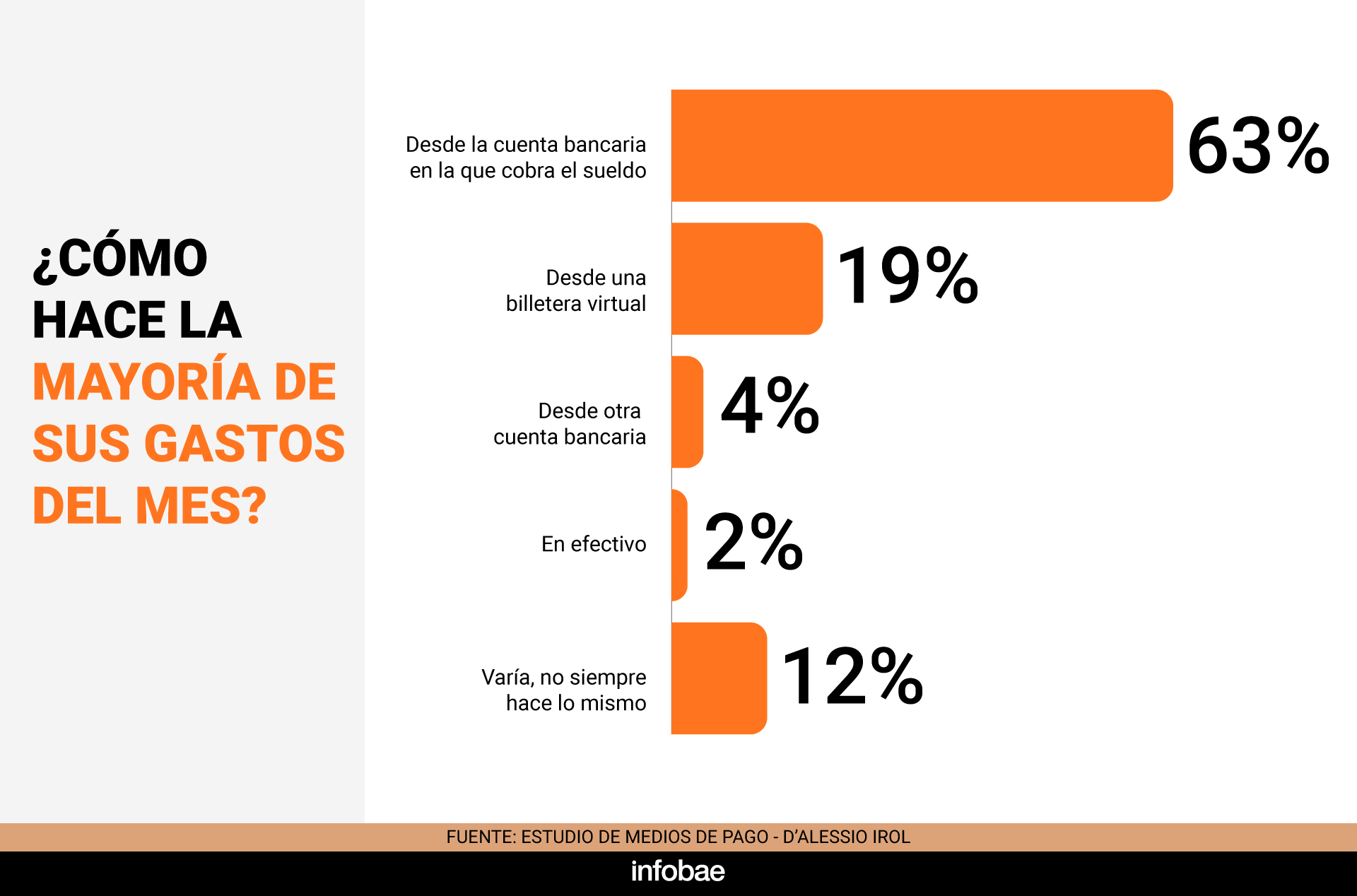

Sobre la forma en que los asalariados organizan el pago mensual de sus gastos, el 63% usa una cuenta bancaria, el 19% lo hace desde billeteras virtuales y el 4% desde otra cuenta bancaria. Solo el 2% prefiere el efectivo, mientras que el 12% afirma que alterna entre distintas opciones. Los especialistas del estudio señalan que la dispersión es mayor a medida que se incrementa la digitalización.

Según el relevamiento, el 59% de quienes eligen billeteras virtuales lo hace por las promociones y descuentos asociados. El 36% prioriza el rendimiento diario del dinero como mecanismo de protección frente a la inflación, y para el 18% esa remuneración resulta determinante a la hora de elegir una app.

El estudio también analizó qué hacen los que reciben su ingreso (salarios en negro, honorarios, beneficios sociales) únicamente en billeteras. En ese caso, el comportamiento es más homogéneo: el 78% de estos usuarios mantiene el dinero en la billetera y el 67% utiliza ese canal para organizar sus gastos. Este patrón difiere de la diversificación que se observa entre quienes cobran en bancos.

Reforma laboral

La convivencia entre bancos y billeteras virtuales configura un nuevo mapa de administración del dinero. La cuenta bancaria sigue siendo relevante para pagar servicios y realizar débitos automáticos, pero ya no centraliza la gestión del flujo de fondos personales. Muchos usuarios buscan maximizar beneficios, diversificando los canales de acuerdo a las ventajas que ofrecen en cada momento.

La discusión sobre si las billeteras virtuales deberían estar habilitadas para pagar salarios cobra fuerza en este escenario. Esa autorización estaba incluida en el proyecto original de reforma laboral que el Gobierno envió al Congreso. Preveía que el BCRA determine qué billeteras podrían acreditar salarios. Pero en la negociación fina, el artículo quedó en el camino.

El vínculo entre los bancos y las fintech mezcla alianzas con competencia y, en ocasiones, situaciones de tensión. El pago de sueldos sea tal vez, en la actualidad, el punto de mayor conflicto entre ambos sectores del sistema financiero. Las fuertes presiones sobre el Congreso durante la el debate de la reforma laboral así lo demostraron.

Si una parte considerable de los salarios, una vez acreditados, ya son gastados en billeteras, ¿cuál es el motivo para que no puedan pagarse directamente en esas cuentas? La conversión de Mercado Pago en banco, algo que ocurrirá más temprano que tarde, intensificará ese movimiento. Los bancos alegan que la exclusividad en el fondeo de los salarios le permite sostener el crédito.

pagos digitales,aplicación móvil,tecnología financiera,fintech,transacción,celular,dinero,economía,banca digital,smartphone

El INDEC dio a conocer esta miércoles el dato del porcentaje de la población que se encuentra bajo la línea de la pobreza: en el segundo semestre del 2025 se redujo al 28,2%, luego de alcanzar el 31,6% en la primera mitad del año pasado. También representó una fuerte baja con relación a la segunda mitad del 2024, cuando había sido del 38,1%.

Es el nivel más bajo de la pobreza desde primer semestre de 2018, durante el Gobierno de Mauricio Macri, cuando se ubicó en 27,3%. El de indigencia, en tanto, también es el más bajo desde ese período: alcanzó al 6,7% de la población.

Se trata de un dato positivo para el Gobierno, en un contexto en el que la economía crece a distintas velocidades: por un lado, sectores como el agro, la energía y la minería traccionan la actividad, otros rubros que demandan más mano de obra como el comercio, la industria y la construcción evolucionan con mayor rezago.

Dato de oficial de pobreza: a cuántas personas alcanzó en el cierre del 2025

Según INDEC, el porcentaje de hogares por debajo de la línea de pobreza (LP) alcanzó el 21,0%. Dentro de este conjunto, el 4,8% de los hogares están por debajo de la línea de indigencia (LI), que incluyen al 6,3% de las personas. Esto implica que, para el universo de los 31 aglomerados urbanos de la EPH, por debajo de la LP se encuentran 2.145 mil hogares, que incluyen a 8.474.000 personas; y, dentro de ese conjunto, 494 mil hogares se encuentran por debajo de la LI, lo que representa 1.884.000 personas indigentes.

En tanto que la extrapolación de la Encuesta Permanente de Hogares (EPH) del Indec al total del país de 47,9 millones de habitantes, arroja que la pobreza afecta a 13,5 millones de personas y la indigencia a 3 millones de habitantes.

La pobreza en Argentina durante el primer semestre de 2025 se había situado en 31,6%, afectando a cerca de 9,5 millones de personas, según datos oficiales del INDEC. Esta cifra representó una disminución de 6,5 puntos porcentuales respecto al segundo semestre de 2024 (38,1%), marcando el valor más bajo desde 2018.

De esta manera, con respecto al primer semestre de 2025, la incidencia de la pobreza registró un descenso tanto en loshogares como en las personas, de 3,1 y 3,4 puntos porcentuales (p.p.), respectivamente. En el caso de la indigencia, no se observaron variaciones estadísticamente significativas.

Dado que la incidencia de la pobreza y la indigencia resultan de la capacidad de los hogares de accedera la canasta básica alimentaria (CBA) y a la canasta básica total (CBT) mediante sus ingresos monetarios,se observó que, con respecto al semestre anterior:

- En promedio, el ingreso total familiar aumentó 18,3%. Las canastas regionales promedio aumentaron 11,9% (CBA) y 11,3% (CBT).

- Los ingresos en el período estudiado aumentaron a un nivel superior tanto con respecto a la CBT comoa la CBA.

- Así, ambas tasas, pobreza e indigencia, presentan una disminución en el presente semestre conrelación al semestre anterior.

Cómo impactó la pobreza, según la edad y la región

En cuanto a los grupos de edad según condición de pobreza, se destaca que 41,3% de las personas de 0 a 14 años forman parte de hogares bajo la línea de pobreza.

El porcentaje total de personas bajo la línea de pobreza para los grupos de 15 a 29 años y de 30 a 64 años fue de 32,6% y 24,6%, respectivamente. En la población de 65 años y más, el 9,7% de las personas se ubicóbajo la LP.

A nivel regional la incidencia de la pobreza en personas se ubicó en un 28,3% para Gran Buenos Aires, en 32,3% para Cuyo, 32,7% para Noreste, 28,4% para Noroeste, 26,2% para Pampeana y en 25,4% para Patagonia.

Mientras que la incidencia de la indigencia fue de un 7,0% para Gran Buenos Aires, 4,6% para Cuyo, 7,5% para Noreste, 3,8% para Noroeste, 6,2% para Pampeana y 4,0% para Patagonia.En los aglomerados de 500.000 y más habitantes se observó un descenso de la pobreza de 3,6 p.p., conrespecto al primer semestre de 2025. Mientras que, en los aglomerados de menos de 500.000, lareducción fue de 2,3 p.p. entre los mismos períodos

El debate por la pobreza: las estimaciones privadas y qué pasaría si se actualiza el IPC

El debate sobre la pobreza en la Argentina empieza a correrse del dato puntual hacia un terreno más técnico: cómo se mide. Especialistas advierten que la metodología vigente para medir el IPC podría estar subestimando el nivel real del indicador.

Un trabajo publicado a comienzos del año del econometrista Martín González-Rozada, investigador de la Universidad Torcuato Di Tella, plantea justamente ese punto. Según su ejercicio, si se actualizan las canastas de consumo y los parámetros que determinan la línea de pobreza, la incidencia del fenómeno sería significativamente más alta que la informada oficialmente para el tercer trimestre de 2025.

En concreto, sus estimaciones ubican la pobreza en 33,2% de la población, frente al 26,9% calculado por el Ministerio de Capital Humano utilizando los criterios actuales del INDEC. La diferencia, de más de seis puntos porcentuales, responde centralmente a los cambios metodológicos y no a variaciones en los ingresos.

En cambio, el impacto sobre la indigencia es menor: el cálculo alternativo arroja un 5,0%, levemente por debajo del 5,9% oficial. Es decir, mientras la actualización eleva la línea de pobreza, no modifica en la misma magnitud la medición de los sectores en situación más crítica.

Más allá de la foto puntual, la discrepancia se mantiene a lo largo del tiempo. Ambas series coinciden en la tendencia: un pico a comienzos de 2024 -en torno al 55% en la medición oficial y cerca del 58% en la alternativa- seguido de una caída sostenida durante 2024 y 2025. Sin embargo, la brecha entre ambas mediciones persiste de forma relativamente estable.

La explicación está en dos factores clave. Por un lado, el estudio utiliza una Canasta Básica Alimentaria basada en la Encuesta Nacional de Gastos de los Hogares 2017-2018, que refleja patrones de consumo más actuales que la canasta vigente, todavía anclada en datos de 2004-2005. Por otro, incorpora una Inversa del Coeficiente de Engel más alta (2,73 frente a 2,23), lo que amplía el peso de los gastos no alimentarios.

Como resultado, la Canasta Básica Total per cápita asciende a $344.535, contra los $297.091 de la estimación oficial. Esa diferencia en el umbral es la que explica que, con los mismos ingresos, más personas queden por debajo de la línea de pobreza en la medición alternativa.

En definitiva, el cruce de números abre una discusión de fondo: no tanto si la pobreza baja -algo en lo que coinciden ambas series- sino cuánto y bajo qué parámetros se está midiendo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza,indec

SCOTUS slated to weigh future birthright citizenship protections for millions — here’s what’s at stake

Caso $LIBRA: aparecieron tres documentos en el celular de Novelli vinculados a la estafa de CoinX

Lo que no se vio de la goleada de Argentina a Zambia: cambio de clima, el gesto del Dibu Martínez y el hit de “La 12″ en el gol de Messi

El dólar mayorista retrocede y el mercado anticipa más liquidez en pesos

El canciller de Israel agradeció a Milei por declarar organización terrorista a la Guardia Revolucionaria de Irán

La historia de Rodrigo De Paul y el repartidor de comida que hizo hablar a todos: el sánguche, el pedido de fotos y los dólares

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA3 días ago

POLITICA3 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA1 día ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- CHIMENTOS3 días ago

El incómodo momento que Wanda Nara y Martín Migueles le habrían hecho pasar a los japoneses en el tren bala: la foto