ECONOMIA

Así impactará el swap con Estados Unidos en el dólar, bonos y acciones

En los próximos meses, la atención de los operadores del mercado financiero de Wall Street y de los inversores locales e internacionales estará centrada en la instrumentación y evolución del swap de monedas, otorgado por el Tesoro de Estados Unidos al Gobierno de Javier Milei.

La duración del esquema de bandas cambiarias, el resultado de las elecciones nacionales del 26 de octubre y la capacidad del Gobierno para sostener el superávit fiscal en los próximos dos años de gestión también estarán en la mira de los inversores a nivel global.

Swap con Estados Unidos: crece la expectativa en el Gobierno

La opinión de la mayoría de los de especialistas consultados por iProfesional coincide en que el acuerdo con el Tesoro Americano otorga estabilidad transitoria, pero también en que el éxito dependerá de la capacidad política para sostener las reformas y mantener la disciplina fiscal.

El respaldo del Gobierno de Donald Trump por ahora permitió despejar dudas en el corto plazo, buscar una baja del riesgo país que ayer llegó a los 900 puntos básicos y para contener las presiones cambiarias en un contexto electoral complejo.

Al respecto el presidente del Banco de Valores, Juan Napoli, explicó a iProfesional que «la compra de pesos del Tesoro es un apoyo descomunal jamás visto y que era algo que se estaba esperando para calmar a los mercados, porque el Tesoro argentino tenía muy poco poder de fuego y tenía que empezar a intervenir el BCRA y comprar reservas». Las mismas llegan hoy a unos 42.000 millones de dólares».

Napoli agregó que «con este anuncio, se disipan muchas dudas e incertidumbre». Y profundizó: «El respaldo estadounidense también tiene una lectura geopolítica, ya que cuando uno ve el mapa de quién gobierna Latinoamérica, el único aliado importante que puede tener Estados Unidos es el presidente Milei».

Por su parte, el economista Sebastián Menescaldi, de EcoGo, explicó: «El acuerdo es beneficioso» porque asegura cierta estabilidad financiera en un momento clave del calendario electoral y de entrada sabés que el Gobierno va a tener, al menos hasta la elección, una estabilidad financiera que no iba a tener si tenía que salir el BCRA a vender dólares en el techo de la banda».

Menescaldi detalló que el intercambio inicial en el mercado cambiario fue de u$s400 millones, aunque no se conoce el monto total de la compra de pesos efectuada por el Tesoro de Estados Unidos. «ayer a la mañana el Tesoro no estaba y uno pensaba que el tipo de cambio iba a ir al tope de la banda. De pronto apareció un privado que estaba vendiendo en el medio. Era el Tesoro americano comprando pesos».

También destacó que Bessent está de acuerdo con el esquema de bandas cambiarias y que probablemente ese sistema se mantenga sin cambios hasta los comicios.

«Esto te da un soporte y llegado el caso, se pueden usar los dólares que presta Estados Unidos para pagar. No hay que salir a comprar de forma desesperada los dólares para poder hacer el pago en enero».

Cómo impacta el acuerdo con Estados Unidos en el dólar, bonos y acciones

En relación con la futura cotización del dólar de aquí hasta las elecciones ayer se observó una baja del retroceso del 3% en el valor del dólar mayorista y minorista y una baja de unos 100 pesos o 6% en las paridades bursátiles de la divisa como el dólar CCL y el dólar MEP. A la par, se dio un extraordinario rally alcista para las castigadas valuaciones de acciones y bonos argentinos, que reflejaron el cambio de humor y de expectativas del mercado, a solo dos semanas de las cruciales elecciones legislativas.

Bessent oficializó la intervención a través de una publicación en su cuenta de X, donde también señaló que el mantenimiento del esquema de bandas cambiarias es adecuado para sostener el programa acordado con el Fondo Monetario Internacional (FMI).

El anuncio de Scott Bessent.

Las ventas de dólares del Tesoro Americano fueron canalizadas por Banco Santander, que comunicó a sus clientes haber ejecutado transacciones en nombre del Departamento del Tesoro Americano para intervenir en el mercado de divisas.

«Próximamente, el Tesoro de Estados Unidos emitirá un anuncio sobre esta operación», informó el mensaje distribuido por Santander.

Hay que destacar que la operación registrada en el mercado cambiario local no corresponde aún al intercambio de monedas (swap), sino a una intervención para aportar liquidez, ya que las autoridades del Tesoro Americano instruyeron a tres bancos a realizar ventas, de modo que se volcaron dólares y se absorbieron pesos.

Por ese motivo, el tuit de ayer de Bessent especifica que «Argentina enfrenta un momento de grave iliquidez. La comunidad internacional, incluyendo @IMFNews, apoya unánimemente a Argentina y su prudente estrategia fiscal, pero solo Estados Unidos puede actuar con rapidez. Y actuaremos».

Además, añade que «para tal efecto, hoy compramos directamente pesos argentinos. Además, hemos finalizado un acuerdo de swap de divisas por 20.000 millones de dólares con el Banco Central de Argentina. El Tesoro de Estados Unidos está preparado, de inmediato, para tomar las medidas excepcionales que sean necesarias para estabilizar los mercados»

La baja de los valores del dólar en todas sus versiones fue producto de la venta de 100 millones de dólares en el mercado argentino que realizaron ayer los bancos Citi, JPMorgan y Santander por cuenta y orden de la Secretaría del Tesoro, es una operación inédita en el mercado local, pero tiene un antecedente: el 18 de marzo de 2011.

Ese día, la secretaría del Tesoro Americano en coordinación con el G7 se gastó unos 300 millones de dólares para comprar yenes, tras el tsunami y el desastre de la central nuclear de Fukushima, en Japón, que sucedió el 11 de marzo de 2011.

Donald Trump utilizó ayer un recurso para estabilizar el mercado argentino que su antecesor Barack Obama aplicó para evitar un efecto dominó global causado por las consecuencias financieras del tsunami de Japón.

De todas formas tanto los bonos y ADR en Wall Street mostraron fuertes bajas hoy, ya que muchos operadores habrían aprovechado las fuertes subas de ayer luego del anuncio del swap, pero ir ahora no se puede ver una tendencia hasta recién del martes próximo cuando se reúnan Trump y Milei en Washington.

Pero lo más fuerte del tuit de Bessent que analizaron los operadores es su ratificación del mantenimiento del sistema de bandas cambiarias de tipo de cambio flotante.

«El Ministro Caputo me informó de su estrecha coordinación con el FMI respecto a los compromisos de Argentina en el marco de su programa. Las políticas argentinas, cuando se basan en la disciplina fiscal, son sólidas. Su banda cambiaria sigue siendo adecuada para su propósito», escribió Bessent.

Al cierre del jueves, en el mercado local, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires subió un 5,8%, mientras que los títulos públicos en dólares de Argentina avanzaron hasta 8,6 por ciento en Wall Street.

Los bancos, los mayores ganadores en Wall Street

Entre los ADR y acciones de empresas argentinas que son negociados en dólares en Nueva York hubo fuertes ganancias encabezadas por las acciones de los bancos.

Las subas importantes correspondieron a Banco Supervielle (+27,1%), Banco Macro (+17,3%), Banco Francés (+17,1%) y Grupo Galicia (+20,8%).

Por lo que pudo saber iProfesional de fuentes diplomáticas con este apoyo financiero Trump desea que Milei alcance la reelección en 2027 y para eso es necesario que el oficialismo le gane al peronismo y al kirchnerismo en las elecciones del 26 de octubre, y puso a su disposición todos los instrumentos financieros que maneja la Casa Blanca.

Esto implica que la Secretaría del Tesoro Americano venderá dólares en el mercado oficial tantas veces como fuera necesario para proteger la agenda política y económica de Milei.

«No es un rescate en absoluto. No se está transfiriendo dinero. El Fondo de Estabilización Cambiaria nunca ha perdido dinero. No va a perder dinero aquí. Llevo 40 años en el negocio de las inversiones, principalmente en divisas. Se supone que hay que comprar barato y vender caro, y el peso argentino está infravalorado. Tendremos elecciones en Argentina el 26 de este mes. Creemos que el presidente Milei tendrá un buen desempeño, y está dejando atrás el camino peronista», declaró Bessent ayer en un reportaje de la cadena FOX.

Estás declaraciones de Bessent prenden una luz amarilla, ya que si Bessent ordenó vender dólares a los bancos Santander, JPMorgan y Citi es porque el Tesoro Nacional ya no tendría dólares para enfrentar la demanda de dólares en el mercado local y la pregunta es qué harán estos bancos en caso de una probable liberación del tipo de cambio después de las próximas elecciones.

En este contexto, hay otro interrogante que se hacen los inversores, que es si la venta de dólares por cuenta de la Secretaría del Tesoro, tendría un techo.

Trump tiene sintonía personal e ideológica con Milei, y su decisión política de acompañar al país tendría varias razones. Una de ellas, es expulsar a China de los negocios estratégicos de la Argentina, como serían la energía, las comunicaciones, la tecnología y la minería, pero esa será una respuesta que deberán dar Trump y Milei en la bilateral de próximo martes en Washington.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,estados unidos,china,dolar,swap

La nueva legislación laboral que sancionaron Diputados y Senadores busca actualizar la regulación de las relaciones laborales, que acumula varias décadas sin cambios significativos, incluso desde el retorno de la democracia.

La rigidez de la normativa laboral anterior, junto con los altos costos de contratación y la incertidumbre legal, se consolidó como un freno para la creación de empleo formal en la economía.

Desde 2011, el empleo privado asalariado registrado permanece estancado en torno a los seis millones de trabajadores, mientras que en ese mismo período el empleo público creció más de 36%, alcanzando un pico de tres millones y medio de asalariados estatales a fines de 2023.

Los datos muestran un contraste aún mayor al observar que entre 2011 y 2025, la población creció casi 15%, mientras que el empleo privado registrado no mostró incremento. En ese lapso, solo aumentaron el trabajo informal, el monotributo y el empleo público.

En números concretos, desde 2011 a la fecha la creación de empleo en la economía fue de 4 millones, de los cuales 2,1 millones corresponden a la informalidad, 900.000 al monotributo y 800.000 a empleados públicos.

Frente a este escenario, la reforma laboral propone modificar los incentivos que desalientan la contratación formal. La nueva ley legitima y generaliza prácticas habituales, como el fraccionamiento de vacaciones o los mecanismos de compensación horaria, que ya se acordaban voluntariamente entre empresas y trabajadores.

Un punto central del nuevo marco laboral es reducir la incertidumbre vinculada a la litigiosidad laboral.

Solo en 2025, se iniciaron más de 108 mil juicios laborales y se dictaron sentencia en unos 100 mil, quedando un stock de 310 mil causas judiciales abiertas en el fuero laboral.

El elevado riesgo derivado de la imprevisibilidad de las condenas laborales ha funcionado como un factor que desalienta la formalización, especialmente en pequeñas y medianas empresas. De todos los juicios iniciados en 2025 contra el sector privado, 32% afectó a empresas con más de 500 empleados, mientras que el 68% restante impactó en firmas de menor tamaño.

Para las pyme, el riesgo judicial es un componente relevante del costo de contratación.

La reforma aborda la imprevisibilidad judicial mediante dos mecanismos: definir la base indemnizatoria y sus provisiones, y establecer reglas claras de actualización y costas procesales.

La ley determina que solo la remuneración mensual y habitual integra la base para calcular indemnizaciones por despido, excluyendo del cómputo el aguinaldo, las vacaciones, los premios o bonos no mensuales y las propinas, entre otros conceptos.

La reforma aborda la imprevisibilidad judicial mediante dos mecanismos: definir la base indemnizatoria y sus provisiones, y establecer reglas claras de actualización y costas

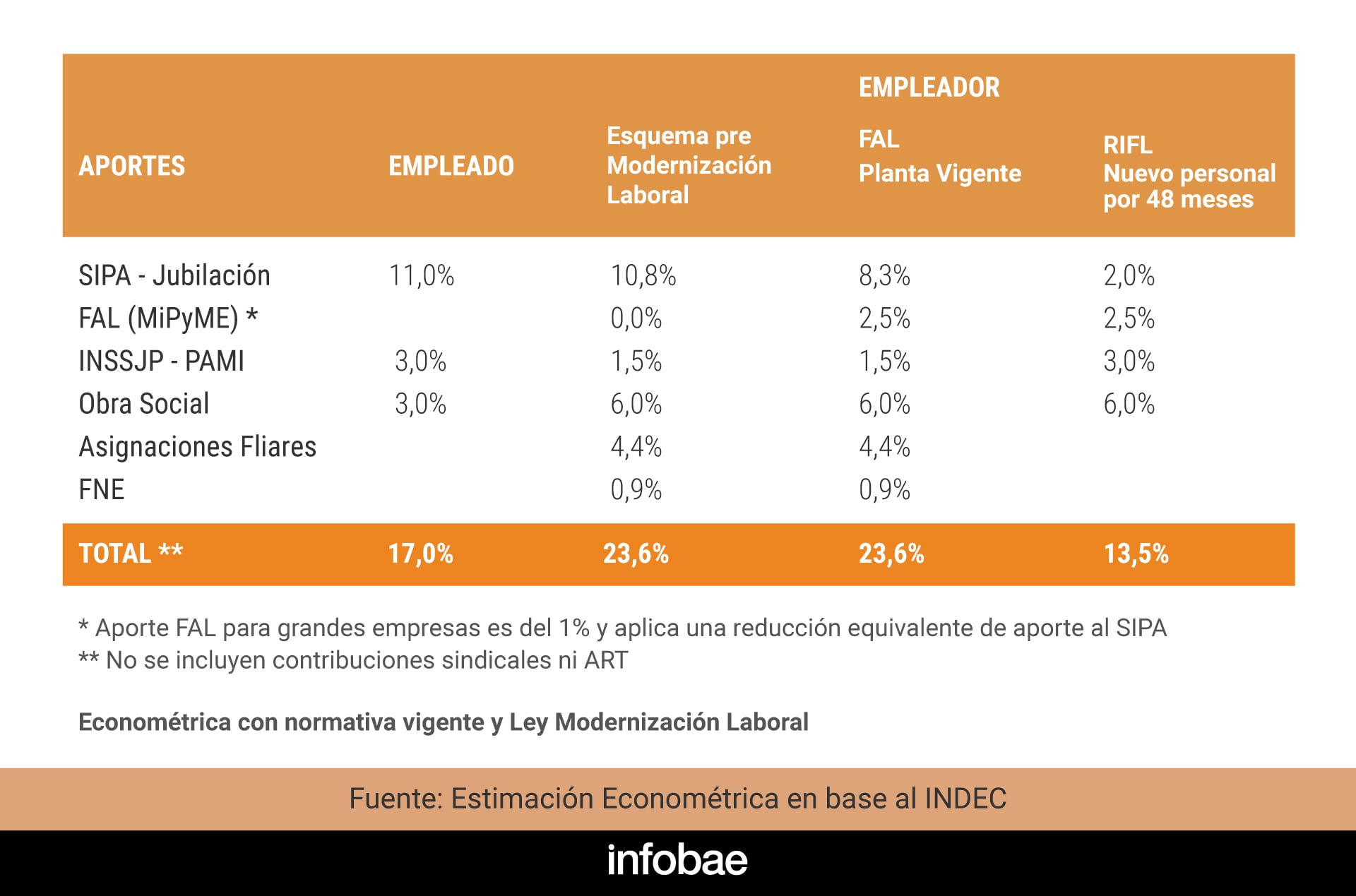

Uno de los pilares del nuevo esquema laboral es la creación del Fondo de Asistencia Laboral (FAL), cuya función es facilitar la provisión de fondos para afrontar el pago de indemnizaciones. El FAL estará compuesto por cuentas de capitalización individual específicas por empresa, y se financiará con un aporte mensual obligatorio del 1% sobre la masa salarial para grandes empresas y del 2,5% para micro, pequeñas y medianas empresas. La comisión por administración de los fondos no podrá superar el 1 por ciento.

Esta obligación no supondrá un mayor costo para el empleador, ya que será compensada con una reducción equivalente en las contribuciones patronales al sistema previsional, manteniendo así el costo laboral neutral para la plantilla vigente.

El FAL no sustituye el régimen habitual de indemnización, pero brinda previsión financiera para amortiguar el impacto de los despidos, especialmente para empresas de menor tamaño.

La norma elimina la discrecionalidad de los juzgados al actualizar montos en caso de litigio, estableciendo como referencia la variación del Índice de Precios al Consumidor del Indec, más un interés simple del 3% anual.

Para evitar que el proceso judicial se convierta en negocio para abogados o peritos, la responsabilidad por honorarios y costas no podrá superar el 25% del monto de la sentencia. Además, si se detecta una sobreestimación evidente de los montos reclamados, las costas recaerán sobre la parte demandante y su representante legal.

La norma elimina la discrecionalidad de los juzgados al actualizar montos en caso de litigio

Para las mipyme, la nueva ley otorga la posibilidad de cancelar sentencias condenatorias en hasta 12 cuotas mensuales, mientras que las grandes empresas tendrán un máximo de 6 cuotas.

El proyecto también atiende el costo laboral combinado con la dificultad de generar empleo registrado. El instrumento central es el Régimen de Incentivo a la Formalización Laboral (RIFL), que prevé una reducción de los aportes patronales durante 4 años para cada nuevo empleo generado en el primer año de vigencia de la ley.

Durante ese plazo, la suma de los aportes al Sistema Integrado Previsional Argentino (SIPA), al Fondo Nacional de Empleo y al Régimen de Asignaciones Familiares se reduce desde 16,1% total al 2%, mientras que el aporte al Inssjp pasa de 1,5% a 3 por ciento.

Este esquema establece una reducción de 10,1 puntos porcentuales en las contribuciones patronales sobre el salario bruto durante 48 meses para las nuevas contrataciones, lo que representa un ahorro cercano al 43% respecto a la carga contributiva previa, excluyendo costos variables de ART y aportes sindicales.

También se crea, por seis meses, un Régimen de Promoción del Empleo Registrado (PER), para incentivar la regularización de relaciones laborales no registradas previas a la promulgación. El PER contempla una condonación mínima del 70% de deudas por aportes e intereses, la extinción de acciones penales y sus multas, y el reconocimiento de hasta 60 meses de aportes previsionales para el trabajador.

La nueva legislación introduce modificaciones en la regulación sindical. Si bien no se avanzó sobre la eliminación de los aportes sindicales “solidarios”, se establece un tope del 2% de la remuneración, y para su deducción se exigirá el consentimiento expreso del trabajador no sindicalizado.

El cambio estructural más relevante es la prioridad del convenio gremial por empresa, por encima de los convenios colectivos sectoriales. De esta forma, un convenio intraempresa adecuado a la realidad económica de la firma tendrá prevalencia, incluso si el convenio sectorial es más favorable al trabajador.

Junto con la regulación de las asambleas sindicales, la penalización de acciones extremas como bloqueos o destrucción de bienes empresariales y el establecimiento de coberturas mínimas en servicios esenciales, la ley fija límites precisos al accionar de los sindicatos nacionales.

La ley aborda la alta informalidad laboral, que tiene su origen tanto en costos laborales directos como en la incertidumbre jurídica. Los regímenes FAL, RIFL y PER incentivan la formalización y la regularización del empleo no registrado, mientras que el Régimen de Incentivos a las Medianas Inversiones (RIMI), incorporado en la misma norma, complementa estos objetivos.

El RIMI ofrece beneficios fiscales a partir de inversiones por USD 150.000 para microempresas y, junto con los demás regímenes, actúa como motor para el crecimiento del empleo registrado. A su vez, se apoya en el Régimen de Incentivo a las Grandes Inversiones (RIGI), que ya cuenta con más de USD 25.000 millones en inversiones aprobadas.

La norma busca así actualizar un marco legal que quedó desactualizado, promoviendo la formalización del empleo y fijando un esquema más previsible para empresas y trabajadores.

El autor es Analista económico y financiero de Econométrica y miembro de Fundación Apolo

reforma laboral

ECONOMIA

Gustavo Neffa, de Research for Traders: “El crecimiento durante este año y el próximo será moderado”

La economía de la desregulaciones, baja de inflación y reducción de impuestos a la exportación e importación está provocando diferentes velocidades: crecen y se reactivan las industrias extractivas, la producción agropecuaria, algunas economías regionales y la actividad financiera, mientras que una importante franja de la industria manufacturera de origen no agropecuario transita por un sendero contractivo sin capacidad de reactivación sin la tutela del Estado Nacional. Una gran parte de sus altos costos proviene de gobiernos provinciales y municipales.

Para analizar ese contexto, Infobae entrevistó a Gustavo Neffa, licenciado en Economía por la Universidad Nacional de La Plata, máster en Dirección Bancaria por el CEMA y MBA por la Universidad de Rochester, Nueva York, así como socio y director de Research for Traders (RfT), donde lidera un equipo de analistas de mercados financieros y asesora a clientes en la conformación y seguimiento de portafolios tanto domésticos como internacionales.

— ¿Qué interpretación hace del mensaje del Presidente en la apertura de sesiones ordinarias, especialmente respecto a las perspectivas económicas para los próximos meses?

— Partimos de la base de que la primera etapa del plan económico, que fue la estabilización, ya está cumplida. Porque la inflación cayó de más de 200% anual en 2023 a 31,5% el año pasado, se dio un superávit fiscal por dos años consecutivos, se evitó una recesión prolongada o una hiperinflación. Hoy el EMAE muestra un máximo histórico y sobre todo porque el Banco Central está ordenado. Todo lo anterior revalorizó al peso y permitió la baja del índice de riesgo país de 2.700 puntos básicos a la zona de 500 pb.

Esto generó condiciones necesarias para la etapa de crecimiento: la economía se expande a partir de actividades primarias, industrias basadas en el agro y la energía, y los servicios.

“Se generó las condiciones necesarias para la etapa de crecimiento: la economía se expande a partir de actividades primarias, industrias basadas en el agro y la energía, y los servicios”

Sigue siendo polémica la reducción de protecciones industriales y la mayor competencia externa, ya que la industria manufacturera aún se resiente. Resta la recomposición de la microeconomía de muchas empresas luego de la liberación de tarifas y la desregulación general.

Lo que se prevé son más reformas estructurales. Después de la aprobación de la reforma laboral, el foco está en la reforma tributaria, la profundización de la desregulación económica, continuación de privatizaciones (Transener, Metrogas y Aysa en forma inmediata) y más reducción del Estado, todo sobre la base del ajuste fiscal y una política monetaria más restrictiva, siempre en el marco de la recompra de divisas contra pesos a medida que la demanda lo permita, sin presionar sobre la inflación, que aceleró levemente en los últimos meses.

El crecimiento durante este y el próximo año será moderado, e impulsado por el agro, energía (Vaca Muerta), minería (cobre y litio) e inversiones, concentradas en distintos proyectos bajo el paraguas del RIGI. Los servicios exportadores y la economía del conocimiento se verán notablemente beneficiados. En cambio, el comercio dependiente del consumo interno y la construcción pública permanecen entre los sectores más afectados.

— ¿Cuáles son las principales fortalezas con las que inicia el año legislativo y la economía argentina en el tercer año de gestión de Javier Milei?

— La primera es la política. Las urnas le otorgaron un renovado apoyo a las políticas implementadas hasta aquí. Los inversores extranjeros, especialmente institucionales, observan mucho ese aspecto: el 90% del volumen de bonos y acciones argentinas estimo se realiza en el exterior. El 2027 está en el centro del análisis de todos, ante la expectativa de continuidad o reversión de la política económica en un año electoral. La fragmentación opositora contribuye, dado el bajo desempeño de gestiones pasadas en materia económica y el alto nivel de corrupción.

“El 2027 está en el centro del análisis de todos, ante la expectativa de continuidad o reversión de la política económica en un año electoral”

Otra fortaleza es la fiscal: Argentina logró un superávit primario del 1,4% del PBI en 2025 y no es negociable, lo que constituye un ancla y fortaleza tras décadas de déficits crónicos. El saldo comercial energético y el incipiente avance de la minería empujan las cifras del balance comercial, revisadas al alza para este año y el próximo, respaldadas por la mejora en los términos de intercambio (el petróleo contribuye este año, a diferencia del anterior) y la desaceleración de importaciones por menor consumo.

— ¿Y cuáles identifica como las debilidades más relevantes en este contexto?

— Entre las debilidades y riesgos macroeconómicos destaco el nivel de actividad y consumo, el conflicto político con provincias y el Congreso, un tipo de cambio real bajo y la posible salida del cepo, además del mercado laboral. Allí apunta la reforma laboral para permitir la creación de empleo privado, que lleva quince años pendiente en Argentina y sigue siendo un punto sensible del ajuste.

La estabilización de precios es el fundamento para el crecimiento económico, por lo que se debería buscar llegar a un dígito de inflación en 2027 como política de Estado y no en 2028, como se prevé actualmente. También subsiste el cepo para las empresas, aunque se ha flexibilizado para pago de dividendos. Habría que continuar con el levantamiento progresivo de restricciones cruzadas y, posteriormente, liberarlas por completo, pero todo en su debido momento.

— ¿Cómo evalúa el primer bimestre del año, considerando el cambio en la regla de ajuste cambiario y la política de compras de reservas implementada por el Banco Central?

— El escenario es el ideal para los inversores: el Banco Central acumulando reservas y el tipo de cambio bajando, gracias a la confianza en el plan económico y en parte al ingreso de dólares hacia mercados emergentes en busca de carry, apoyados por tasas reales muy positivas en la región y monedas fortalecidas. Mientras la absorción de pesos por parte de la economía continúe, esas políticas deberían persistir, aunque la inflación permanece bajo observación.

— Según los informes mensuales de la Secretaría de Finanzas, las operaciones de deuda superan los USD 30.000 millones, y en siete de los últimos ocho meses se registraron cancelaciones netas. Analistas y operadores advierten sobre un vencimiento superior a USD 4.200 millones en julio. ¿Cuál es su visión sobre este escenario?

— Hasta ahora las licitaciones en pesos del gobierno resultaron muy exitosas. En cuanto a los dólares, el Gobierno realizó una colocación menos exitosa del AN29 el año pasado. Pero, aunque fue con un monto menor, el mercado recibió bien al AO27, un instrumento corto y recomendable. Esto contribuirá a cubrir el pago de capital e intereses de julio.

“El escenario es el ideal para los inversores: el Banco Central acumulando reservas y el tipo de cambio bajando, gracias a la confianza en el plan económico”

La potencial baja del índice riesgo país podría activar el plan de salir al mercado de deuda voluntaria internacional, como hicieron otros países con planes del FMI, por ejemplo Ecuador, con éxito. Para eso, el indicador debería converger hacia la zona de 400/450 puntos básicos.

— ¿Por qué considera que son principalmente los economistas, y no los empresarios, quienes advierten sobre un posible atraso cambiario, cuando los datos de comercio exterior muestran un incremento generalizado en las cantidades exportadas?

— Quizás porque lo que queda del cepo cambiario lo impide. La libre fijación y el tipo de cambio de equilibrio son cuestiones indefinidas. Podemos discutir que este tipo de cambio no resulta útil para actividades exportadoras o el turismo receptivo, pero sí beneficia el consumo, el turismo emisivo y actividades domésticas, o empresas con deudas en dólares y sin ingresos en esa moneda.

No podemos obviar el valor relativo de los mismos bienes en distintos países; esa paridad de compra nos hace lucir caros en términos comparativos. Las cifras de comercio exterior son positivas porque el mundo demanda lo que producimos y exportamos, respaldados por nuestras ventajas comparativas y recursos abundantes. Esto ocurre incluso cuando el índice de riesgo país permanece alto y el “costo argentino” impide mejores resultados (impuestos, distancia a países desarrollados y falta de infraestructura).

— ¿Por qué el índice de riesgo país dejó de descender y se mantiene en niveles significativamente superiores a los de países vecinos?

— Posiblemente porque los inversores todavía no creen que el riesgo político de regresar a viejas prácticas de manejo económico haya desaparecido. La confianza tarda en recuperarse después de tanto daño. Además, aún no hay acceso al mercado internacional de deuda voluntaria: no existen refinanciaciones hoy para los vencimientos.

— En el escenario actual, se informan cierres de empresas, pero también el arribo de grandes firmas internacionales dispuestas a invertir en sectores como minería, energía y comercio minorista. ¿Considera que Argentina es un destino atractivo para la inversión?

— Sí, especialmente en los sectores primarios mencionados. Ya se firmaron contratos de provisión de GNL a la Unión Europea incluso sin contar con el producto final. El mundo necesita lo que Argentina puede ofrecer: petróleo, gas, minería y agro -a esto se suma la economía del conocimiento, turismo y mucha infraestructura por desarrollar-.

“La baja en el costo de fondeo de las obligaciones negociables resultó clave para la mejora del flujo de caja en muchos casos”

La baja en el costo de fondeo de las obligaciones negociables resultó clave para la mejora del flujo de caja en muchos casos, así como las primeras emisiones de empresas que no habían incursionado antes en el mercado de capitales.

— ¿Qué impactos observa en el tejido social y en los sectores más vulnerables como resultado de las políticas adoptadas en los últimos meses?

— En una primera etapa, el ajuste macroeconómico implicó una fuerte caída del ingreso real en 2024-2025 tras la devaluación inicial de un tipo de cambio ficticio y la eliminación de subsidios, lo que aceleró la inflación en los primeros meses del programa y causó un aumento de la pobreza. Este impacto recayó principalmente en trabajadores informales, jubilados, beneficiarios de planes sociales y sectores urbanos de bajos ingresos.

Durante gran parte de 2024 y principios de 2025, los salarios quedaron rezagados respecto a la inflación y el consumo interno cayó con fuerza, afectando sobre todo el comercio minorista, la economía informal y pequeñas empresas volcadas al mercado interno. El endeudamiento familiar aumentó y el consumo de bienes básicos disminuyó. Se redujo el empleo en sectores dependientes del Estado o de obra pública.

Sin embargo, con el apoyo del FMI el gasto en ayuda social (AUH y planes) no solo se mantuvo, sino que se incrementó, compensando parcialmente la reducción del gasto público por el énfasis en el equilibrio fiscal, la baja de subsidios a energía y transporte y recortes en algunas transferencias.

Desde mediados de 2025 empezaron a aparecer señales de recuperación en sectores exportadores, así como creación de empleo en energía, minería y servicios. El Gobierno mantuvo un nivel elevado de apoyo en partes de la sociedad, especialmente entre quienes priorizan la estabilidad macroeconómica, el descenso de la inflación, el orden fiscal y que no se produzcan cortes de calle. Ya se observa mejora en el salario real en algunos sectores y una fuerte baja de la pobreza, con crecimiento impulsado por inversión y exportaciones.

— ¿Cuáles son las condiciones necesarias para que la recuperación económica sea sostenible en el tiempo? ¿Qué factores deberían priorizarse desde el Gobierno?

— Argentina necesita pasar de crecer entre 3,0/3,5% a 5% en forma sostenida, sobre la base de potenciar inversiones en el marco del RIGI, el nuevo régimen de beneficios impositivos para empresas medianas.

“Argentina necesita pasar de crecer entre 3,0/3,5% a 5% en forma sostenida, sobre la base de potenciar inversiones en el marco del RIGI”

Es fundamental continuar y profundizar el reordenamiento macroeconómico, abrir el cepo, acceder al mercado de deuda internacional y realizar las reformas necesarias para que el país obtenga la categoría de mercado emergente por parte de MSCI, proveedora de índices financieros globales. Si eso ocurre y el índice de riesgo país convergiera a los 400 puntos básicos, el proceso podría acelerarse aún más.

— ¿Una reflexión sobre el escenario internacional y sus efectos sobre Argentina?

— El mundo crecería este año al 3,3%, e incluso se enfrenta a amenazas como una guerra difícil de prever. Pero Estados Unidos se mantiene en crecimiento, a pesar de algunas dudas sobre la creación de empleo vinculadas con la inteligencia artificial y el aumento de la mora bancaria. La Unión Europea se recupera gradualmente y China apunta a crecer a un 4,5% luego del 5% del año anterior.

Los precios de las materias primas favorecen a los mercados emergentes, aunque se debe prestar atención a su impacto inflacionario y a las futuras decisiones de tasas de interés de los bancos centrales, especialmente la Reserva Federal, que se encuentra rezagada en ese aspecto. Este escenario favorece a Argentina y los términos de intercambio resultan positivos. También incide de manera favorable la baja de tasas de interés prevista por parte de Estados Unidos.

Argentina aún enfrenta desafíos internos, pero los flujos de fondos hacia la región aumentan y ya se observan inversiones en sectores estratégicos primarios.

La guerra terminará en algún momento, pero pueden surgir otros acontecimientos impredecibles.

Fotos: Maximiliano Luna

ECONOMIA

Día de la Mujer 2026: la mirada de 22 CEOs de empresas que hacen negocios en Argentina y los desafíos que enfrentan

Como cada año, Infobae presenta un informe especial por el Día de la Mujer enfocado en la situación y los retos que atraviesan las mujeres en la economía. CEOs, dueñas y altos mandos de compañías argentinas y multinacionales analizaron la inserción profesional, la equidad de oportunidades y salarial, y los obstáculos estructurales que aún persisten.

A lo largo de las décadas, la participación femenina en el mundo laboral y de los negocios estuvo atravesada por desigualdades persistentes frente a los varones.

La brecha salarial, la concentración en determinados sectores de actividad, la mayor exposición a la informalidad y las barreras para acceder a puestos jerárquicos y espacios de decisión forman parte de un esquema que condiciona su desarrollo profesional. El llamado “techo de cristal” sintetiza esas limitaciones.

Si bien en los últimos años se produjeron avances y una mayor visibilización de estas problemáticas, los indicadores muestran que las diferencias no desaparecieron.

En el caso de Argentina, según el Instituto Nacional de Estadísticas y Censos (Indec), al tercer trimestre de 2025 (último dato disponible), la brecha de la media del ingreso total individual entre mujeres y varones alcanzó el 27,6%. Esto se debe a que en el primer caso el monto percibido llegó a $804.753 y en el segundo a 1.112.200 pesos.

La diferencia porcentual no tuvo mejoras relevantes en los últimos años: en 2016, cuando empezó la serie estadística, era de 28,6 por ciento. En 2018 superó el 30%, mientras que en 2020 tocó un mínimo de 24,7 por ciento.

A su vez, dentro del universo de 14 años y más, desagregada por sexo, la Tasa de Actividad para los varones fue de 70,1%, mientras que para las mujeres fue de 52,6 por ciento.

Además, en dicho período, la tasa de desocupación fue de 7,4% para las mujeres y de 5,9% para los varones.

En su último dossier estadístico de género, el Indec resaltó asimismo que las mujeres tienen tasas de subocupación más elevadas que los varones y que cuatro de cada 10 asalariadas trabaja en la informalidad.

En tanto, “mujeres y varones participan de manera diferencial en los distintos sectores de la economía. Las mujeres tienen una mayor participación relativa en ocupaciones vinculadas al cuidado, tales como actividades de los hogares como empleadores de personal doméstico, enseñanza y salud humana y de servicios sociales”, precisa el informe.

Por otra parte, 92 de cada 100 mujeres asumen el trabajo doméstico y de cuidado no remunerado, mientras que en los varones la proporción desciende a 75 de cada 100.

En términos globales, el Banco Mundial realizó un informe titulado “La mujer, la empresa y el derecho”, en el que se señala: “Las mujeres disfrutan actualmente de menos de dos tercios de los derechos legales disponibles para los hombres, y solo el 4% vive en economías que se acercan a la igualdad plena en lo que respecta a los derechos de las mujeres. Ninguna economía ha implementado aún el conjunto completo de derechos legales necesarios para la plena participación económica de las mujeres”.

En otro orden, el Foro Económico Mundial advirtió que “a pesar de los avances de las mujeres para alcanzar las esferas más altas del poder en las juntas directivas y la política, investigaciones recientes muestran que la confianza en el liderazgo femenino está disminuyendo y que parte del progreso logrado hasta la fecha en la participación de las mujeres en cargos corporativos podría estar estancándose”.

Un estudio de la universidad Siglo XXI, en el que se encuestó a 400 empresas de distintos sectores, registró que el 55% de las compañías relevadas tienen una baja o nula presencia femenina (hasta 25% o ninguna mujer en su dotación), lo que confirma la persistencia de estructuras masculinizadas.

En la alta dirección, el 82,8% de las máximas autoridades son varones y solo el 17,3%, mujeres. Este porcentaje desciende al 9,6% en empresas de más de 250 personas empleadas.

“Estos datos revelan la fuerte incidencia del techo de cristal en el acceso a las mesas de decisión en las grandes empresas así como la presencia de peldaños rotos en los niveles intermedios”, aseguró el informe.

La problemática tampoco es abordada de manera generalizada: solo el 16,8% de las empresas cuenta con una estrategia formal de igualdad de género, apenas el 22% implementa medidas específicas para acelerar la equidad, y únicamente el 5,5% ha asignado un presupuesto específico para esta agenda en 2025 y 2026, con cierto estancamiento o desinversión en comparación con el año anterior, especialmente en las de mayor tamaño.

A continuación, la palabra de 22 CEOs consultadas por Infobae.

Mariana Lope – Presidenta de Carrefour Banco

Liderar hoy implica una responsabilidad que trasciende los resultados del negocio: el compromiso de dejar una huella para las personas que vienen. No se trata solo de ocupar un espacio, sino de asegurar que ese espacio sea auténtico. Durante mucho tiempo, uno de los grandes desafíos fue resistir la tentación de mimetizarnos con los modelos de liderazgo tradicionales para encajar. El valor real reside en habitar nuestra propia voz y permitirnos ser un espejo donde otros puedan reconocerse y proyectarse sin miedo. Implica ocupar activamente los espacios de decisión y sostener esa voz en cada mesa donde se define el rumbo, aportando miradas diversas que enriquecen el resultado colectivo.

Hemos avanzado en visibilidad, pero el cambio profundo ocurre cuando pasamos de la intención a la acción. La diversidad no es un cupo, es la riqueza que permite a las empresas evolucionar al ritmo de la sociedad. En ese sentido, debemos propiciar medidas concretas que allanen el camino, promoviendo una cultura de responsabilidad compartida y equidad real.

“No se trata solo de ocupar un espacio, sino de asegurar que ese espacio sea auténtico” (Lope)

Al final del día, trabajamos para construir ese entorno laboral donde nos enorgullecería ver crecer a nuestros hijos e hijas.

Sandra Yachelini – Vicepresidente de Axion Energy

A lo largo de tres décadas trabajando en tecnología, fui entendiendo que mi mayor desafío no era cambiar de industria, sino animarme a mirar los negocios desde una perspectiva completamente distinta. Ese aprendizaje me llevó a dar un giro profesional: pasé de vender tecnología a usarla como motor para que las transformaciones realmente sucedan.

Ingresar al sector energético —un ámbito históricamente masculino— fue una apuesta fuerte tanto para la organización como para mí. Llegaba desde otra industria, mujer, y con un recorrido profesional profundamente marcado por la innovación tecnológica. Sin embargo, en Axion encontré en ese cruce una oportunidad única para impulsar cambios culturales y comerciales, con una convicción definitiva: la innovación no es un complemento, es un modo de gestionar y un criterio que determina la calidad con la que hacemos las cosas.

El liderazgo femenino aporta una forma particular de construir equipos y lograr resultados. Las mujeres contribuimos con empatía, amplitud de mirada y una capacidad genuina para integrar perspectivas diversas.

“El liderazgo femenino aporta una forma particular de construir equipos y lograr resultados” (Yachelini)

Cuando hablo de diversidad no me refiero solo al género: pienso en generaciones, orígenes culturales, trayectorias e historias distintas. En un negocio tan transversal como la provisión de combustibles, lubricantes y productos de tienda, comprender esa diversidad es imprescindible. Entender qué necesita cada proveedor, colaborador, socio y, sobre todo, cada tipo de cliente, nos permite diseñar experiencias consistentes y relevantes en todos los puntos de contacto.

Esa mirada diversa e integradora es la que, estoy convencida, nos permite construir organizaciones más ágiles, más competitivas y verdaderamente más cercanas a las personas.

Luciana Paoletti – Directora Ejecutiva de IDEA

Al mirar mi recorrido profesional y el de muchas mujeres con las que trabajo, veo avances reales. Hay más presencia de mujeres en roles gerenciales que hace algunos años y existe una conversación mucho más abierta sobre liderazgo, diversidad y oportunidades. Pero también veo que esos avances fueron el resultado de una agenda estratégica, pautada y planificada dentro de las compañías y de mujeres que insistieron incluso cuando el contexto no siempre acompañaba.

La gestión de la diversidad no va en contra del mérito, sino que se trata de dar las mismas oportunidades para que el talento llegue a los roles clave de la organización.

“Los avances fueron el resultado de una agenda estratégica, pautada y planificada dentro de las compañías y de mujeres que insistieron” (Paoletti)

Impulsar el liderazgo de las mujeres no es solo una cuestión de equidad, sino una necesidad estratégica para las empresas. Desde IDEA se viene desarrollando una agenda enfocada en la igualdad de oportunidades para la mujer en las compañías, abordando las barreras que encuentran durante su recorrido; y junto a la red IDEA Diversidad, trabajamos con una agenda de largo plazo para construir organizaciones más competitivas, innovadoras y liderazgos íntegros, capaces de habilitar espacios cuidados y seguros donde todas las personas puedan participar y desarrollarse.

María Eugenia Arata – Directora de ArcelorMittal Acindar

La presencia de mujeres en roles de liderazgo empresarial es un factor clave que transforma la cultura de las organizaciones y promueve otras voces con decisiones más inclusivas y sostenibles. En mi recorrido profesional aprendí que construir redes sólidas y asumir un rol de liderazgo no se trata de ocupar un lugar, sino de generar impacto concreto en todo el ecosistema, desde el propósito personal, la colaboración y la resiliencia.

Me dijeron un montón de veces que no, pero seguí y fui construyendo mi desarrollo profesional. Todos los días conecto con mi propósito reinventando la agenda para seguir transformando la compañía y la experiencia de nuestros equipos de trabajo.

“Me dijeron un montón de veces que no, pero seguí y fui construyendo mi desarrollo profesional” (Arata)

En ArcelorMittal Acindar estamos convencidos de que la inclusión y el desarrollo de los equipos son pilares estratégicos. El impacto real lo vemos cuando construimos espacios donde la inclusión y las oportunidades concretas se integran a la estrategia de nuestro negocio y a la cultura de nuestra compañía.

Carola Pessino – Rectora UCEMA

Mi historia profesional comenzó en la UCEMA como alumna de la Maestría en Economía. Después de mi doctorado en la Universidad de Chicago y de enseñar e investigar en Duke y Yale, regresé a la Argentina en los años 90 para dirigir el Departamento de Economía, que en ese momento estaba mayormente ocupado por hombres. Más tarde tuve el honor de desempeñar cargos de máxima responsabilidad en el Poder Ejecutivo argentino y en el BID, y hoy regreso como rectora. En estas décadas hemos avanzado: la participación laboral femenina creció, en muchas carreras universitarias las mujeres representan la mitad o más de las graduadas y su presencia en los mandos medios es cada vez mayor. Sin embargo, cuando miramos los directorios empresariales o los cargos de CEO, la proporción sigue siendo baja.

“La libertad de elección es un valor fundamental, y no todas las mujeres desean el mismo tipo de trayectoria” (Pessino)

No creo que exista una única explicación. Como en economía, se trata de un fenómeno donde interactúan múltiples factores de oferta y de demanda: decisiones personales, preferencias, contextos familiares, culturas organizacionales y criterios de promoción. La libertad de elección es un valor fundamental, y no todas las mujeres desean el mismo tipo de trayectoria. Pero cuando existe mérito y voluntad, las condiciones deben ser iguales y la evaluación debe hacerse con la misma vara, respetando estilos de liderazgo que pueden ser distintos y que muchas veces aportan mayor eficacia. El verdadero progreso llegará cuando la diversidad en el liderazgo sea una consecuencia natural del talento y no una excepción estadística.

El desarrollo profesional no debería plantearse como incompatible con la vida familiar. Mi mayor felicidad ha sido criar a mis hijas y acompañarlas en su formación. El capital humano comienza en el hogar y es una tarea compartida. Ser la primera mujer Rectora de la UCEMA no es solo un logro personal: es una señal institucional de madurez. La excelencia no tiene género, pero sí requiere instituciones que sepan reconocerla.

Silvia Tenazinha – Directora General de Salesforce Argentina

Las mujeres aportamos perspectivas únicas que impulsan la innovación, aceleran el crecimiento de las compañías y fortalecen el compromiso de nuestros equipos. En un momento donde la Inteligencia Artificial y las nuevas tecnologías están redefiniendo el mundo, la riqueza de experiencias y de enfoques es indispensable para resolver desafíos complejos.

Salesforce considera que este es un pilar de nuestra cultura y de nuestro modelo de negocio, garantizando que cada empleado se sienta valorado y empoderado para alcanzar su potencial. No es una simple declaración de principios: aseguramos una compensación justa e igualitaria por la misma tarea a nivel global sin distinción de género.

“Cuando las jóvenes profesionales ven a otras mujeres en posiciones de liderazgo tecnológico y tienen el apoyo necesario, se sienten inspiradas y capacitadas para perseguir esas trayectorias” (Tenazinha)

Si hablamos de formación, solo en Argentina, nuestra plataforma de aprendizaje online gratuita Trailhead entrenó a más de 150.000 profesionales, democratizando el acceso a competencias digitales críticas. Además, junto a la Universidad de San Andrés apostamos al desarrollo del talento femenino en LATAM con las Becas Mujeres en Tecnología 2026 para maestrías y programas ejecutivos en tecnología y negocios digitales.

Sin duda, en las empresas las mujeres hemos obtenido cada vez más lugares en los últimos años y debemos seguir avanzando en la equidad. Cuando las jóvenes profesionales ven a otras mujeres en posiciones de liderazgo tecnológico y tienen el apoyo necesario, se sienten inspiradas y capacitadas para perseguir esas trayectorias.

Carolina López Camelo – CEO de Sanofi Argentina

En la industria farmacéutica de innovación, ha habido avances concretos. Según datos recientes de CAEMe, hoy las mujeres representan alrededor del 55% de la fuerza laboral y somos muchas más las que lideramos equipos diversos y ocupamos espacios de decisión que definen el rumbo de los avances en salud.

“Ver estos avances confirma que vamos por el camino correcto, pero también que aún tenemos la responsabilidad de seguir construyendo espacios donde cada persona pueda desarrollarse con libertad, propósito y plenitud” (López Camelo)

Este progreso es resultado de mujeres que decidimos asumir desafíos en entornos que históricamente no estaban pensados para nosotras, pero se sostiene gracias a políticas concretas.

En Sanofi, por ejemplo, la licencia parental de 6 meses pagos -sin distinción de género- es uno de nuestros pilares en términos de equidad e inclusión, porque, además de ser un beneficio para los hombres, nivela las condiciones de las mujeres para su crecimiento de carrera. Como líder y como mujer, ver estos avances confirma que vamos por el camino correcto, pero también que aún tenemos la responsabilidad de seguir construyendo espacios donde cada persona pueda desarrollarse con libertad, propósito y plenitud.

Sofia Guidotti – General Manager de Oracle Argentina, Paraguay, Uruguay Bolivia y Perú

En mi experiencia, el rol de la mujer en el ámbito laboral y sobre todo en posiciones de liderazgo, ha evolucionado de manera significativa en los últimos años, en donde creo que la credibilidad se construye con coherencia, preparación y una mirada integradora del negocio y las personas. Sin embargo, todavía estamos en un proceso de construcción, ya que liderar implica mucho más que ocupar un cargo, necesitamos generar impacto, abrir caminos y demostrar que los resultados y la empatía no son excluyentes.

En la industria tecnológica el desafío es mayor. Por un lado, buscamos avanzar en innovación constantemente (nube, inteligencia artificial y transformación digital) y, por otro, necesitamos fortalecer un entorno donde más mujeres puedan desarrollarse y participar activamente en esa construcción. La tecnología está redefiniendo el trabajo, y eso abre espacios para nuevos perfiles, trayectorias no tradicionales y liderazgos más integradores. Pero para que esa oportunidad sea real, necesitamos formación continua, mentoría y entornos que acompañen el desarrollo profesional.

“La credibilidad se construye con coherencia, preparación y una mirada integradora del negocio y las personas” (Guidotti)

El verdadero cambio pasa por usar nuestra fortaleza, apoyarnos entre nosotras y lograr aportar desde cada una, transformando la manera en la que trabajamos y potenciando a las personas con las que compartimos. Cuando los equipos son diversos, las decisiones generan mayor impacto y la innovación es más sostenible; es un camino de ida. Las organizaciones que entienden que el talento es diverso son las que realmente crecen con mayor capacidad y compromiso, y este mes de marzo es una invitación a seguir ampliando oportunidades, no como un gesto simbólico, sino como una decisión estratégica y colaborativa entendiendo que el futuro del trabajo en nuestra región se construye con talento diverso y liderazgo consciente.

Romina Broda – VP Latam de Lamb Weston

Como mujer que ha tenido la oportunidad de liderar equipos y operaciones en múltiples países de Latinoamérica, creo que avanzamos mucho en visibilizar la importancia de la diversidad en los niveles gerenciales. Hoy más mujeres ocupan posiciones de responsabilidad, y las compañías reconocen que la diversidad no es una cuestión de moda, sino un factor clave de competitividad y crecimiento. Sin embargo, todavía persisten brechas profundas: la representación femenina en las mesas donde se toman las decisiones estratégicas sigue siendo menor a la necesaria, y muchas veces se espera que las mujeres adapten su estilo a paradigmas de liderazgo tradicionalmente masculinos, relegando atributos como la empatía, la sensibilidad y la inteligencia emocional que aportan un valor enorme al desempeño del negocio.

El verdadero desafío no es solo “tener mujeres en la mesa”, sino construir ambientes en los que cada persona pueda ser quien es y aportar su potencial completo. Esto implica promover equipos diversos no sólo por género, sino por experiencias, enfoques, orígenes y formas de pensar. Cuando evaluamos a las personas por sus capacidades, tanto duras como blandas, y no por estereotipos, naturalmente generamos diversidad de pensamiento que enriquece las decisiones y fortalece los resultados de negocio con organizaciones felices.

“La representación femenina en las mesas donde se toman las decisiones estratégicas sigue siendo menor a la necesaria” (Broda)

Liderar también significa crear espacios de confianza para expresarse con autenticidad y traer la voz completa de cada uno a la discusión. Liderar implica también generar incomodidad, trayendo a la mesa dimensiones no conocidas al mundo de los negocios.

Darles lugar a las emociones, la reflexión y la vulnerabilidad no debilita a los equipos; al contrario, los hace más sólidos, más cohesionados y humanos. Habilita espacios de contención en donde el error es parte del aprendizaje hacia un negocio mejor, hacia un mundo mejor. Estoy convencida de que un enfoque más inclusivo, más amplio y genuino, no solo mejora nuestras organizaciones, sino que también impulsa a más mujeres a aspirar y alcanzar roles de liderazgo sin tener que renunciar a su condición femenina.

Larisa Andreani – Presidente de Arteba y Directora en Grupo Logístico Andreani

Hoy vemos a muchas más mujeres ocupando posiciones de decisión, liderando equipos y participando activamente en espacios estratégicos. No solo se trata de una cuestión cuantitativa: también hemos aportado formas de liderazgo que priorizan la colaboración, la escucha y el trabajo en red. Ese estilo, que muchas veces se asocia con lo femenino, es en realidad una fortaleza en los modelos de gestión contemporáneos.

También considero que la creciente valoración social y económica del compartir las tareas que dan sostenimiento a la vida (el cuidado, la organización familiar, por ejemplo, que históricamente recayeron con más peso sobre las mujeres en detrimento de sus proyecciones profesionales), los cambios en las dinámicas laborales introducidas por las nuevas tecnologías, como la flexibilidad y los formatos híbridos, han abierto nuevas posibilidades. Permiten compatibilizar responsabilidades personales y profesionales. Estas transformaciones generan condiciones más equitativas para crecer y asumir mayores desafíos. La equidad no trae beneficios sólo para las mujeres sino para toda la sociedad, además de un impacto económico positivo.

“También hemos aportado formas de liderazgo que priorizan la colaboración, la escucha y el trabajo en red” (Andreani)

Sin embargo, todavía queda mucho por hacer. Persisten estereotipos y barreras culturales que limitan el acceso pleno de las mujeres a ciertos espacios de poder. La igualdad formal no siempre se traduce en equidad. Necesitamos seguir trabajando en educación, en inclusión y en la construcción de entornos laborales donde el talento y la capacidad sean el único parámetro de evaluación.

Estoy convencida de que el avance es claro, pero también de que la transformación debe ser profunda y sostenida. Se trata de generar oportunidades genuinas, acompañar trayectorias y consolidar un cambio cultural que permita que más mujeres puedan liderar sin condicionamientos y con plena legitimidad.

Marysol Rodríguez – Accionista y gerente de Sinteplast

El desafío para las mujeres en roles gerenciales es consolidar entornos donde el mérito, la formación y el compromiso con la gestión sean los verdaderos criterios de crecimiento. Cuando las organizaciones profesionalizan sus procesos y establecen reglas claras, el talento encuentra su lugar. La diversidad en los equipos directivos deja de ser un discurso para convertirse en una ventaja competitiva concreta.

A lo largo de mi recorrido profesional en una empresa industrial, entendí que la preparación es determinante. Capacitarse de manera continua, actualizarse y asumir responsabilidades con visión estratégica permite ocupar posiciones de decisión con solidez. También comprobé que combinar el desarrollo profesional con la maternidad exige organización, foco y equipos que acompañen; lejos de ser una limitación, esa experiencia fortalece la capacidad de priorizar y liderar con empatía.

“Cuando las organizaciones profesionalizan sus procesos y establecen reglas claras, el talento encuentra su lugar” (Rodríguez)

Incorporar más mujeres en rangos gerenciales no transforma solo las estadísticas: transforma la dinámica del liderazgo. Se construyen equipos más colaborativos, con mayor capacidad de escucha y una mirada integral del negocio. Profesionalizar, planificar y sostener esa apertura en el tiempo es lo que verdaderamente consolida organizaciones más preparadas para el futuro.

Claudia Boeri – Presidente de la región Multi Country Latinoamérica y Caribe de SAP

El mundo está experimentado un cambio donde la capacidad profesional prime sobre el género, esto es, que los puestos de liderazgo sean ocupados por las personas más idóneas. Las organizaciones, tanto públicas como privadas, están entendiendo que el talento estratégico puede provenir de cualquier parte y es indispensable para su supervivencia.

“La transformación fluye con más agilidad cuando el talento real pesa más que cualquier prejuicio de género” (Boeri)

Sin embargo, a pesar de los avances, todavía hay algunas barreras invisibles que persisten en la cultura social y organizacional, e incluso en nuestras propias mentalidades. Un enfoque posible para derribarlas consiste en preparar a las actuales y nuevas generaciones de mujeres bajo la premisa de la autosuperación constante, a la vez que brindamos más oportunidades en la búsqueda de mayor equidad.

La transformación fluye con más agilidad cuando el talento real pesa más que cualquier prejuicio de género. Mi experiencia demuestra que contar con profesionales idóneos y diversos es el único camino real para acompañar los cambios tecnológicos y sociales.

Silvina Prette – Gerente Senior de Operaciones de FedEx Argentina

Las mujeres han desempeñado un papel cada vez más relevante en sectores históricamente establecidos de la industria de la logística y transporte de productos y mercaderías. Yo inicié mi carrera en FedEx hace casi 35 años en el área de atención al cliente y fui recorriendo cada etapa de la operación: desde la gerencia de los couriers en terreno y la gestión de la flota vehicular hasta las operaciones aduaneras y de rampa aérea.

Hoy tengo a mi cargo la responsabilidad de toda la operación de la compañía en Argentina, y si bien fui la primera mujer en ocupar la gerencia de Operaciones, no fui la única con un rol de liderazgo. Mi trayectoria y experiencia me confirmaron que la mujer en posiciones gerenciales aporta no solo una sólida preparación técnica, sino una gran pasión por lo que hacemos. Creo que se ha avanzado en la apertura de espacios y en la valoración del talento sin distinción de género, y es clave seguir fortaleciendo la confianza para que más mujeres se animen a dar el paso hacia áreas de mayor responsabilidad.

“El liderazgo, en definitiva, no se trata de imponer, sino de construir equipos sólidos, gestionar el cambio y generar impacto en cada decisión” (Prette)

En mi caso, nunca sentí límites por ser mujer. Siempre encontré equipos y líderes que me apoyaron y fueron fundamentales para crecer. Por eso, también siento que lo que falta es que más mujeres se animen a estar presentes, a proponer y a hacerse escuchar, sin cargar mochilas innecesarias. El liderazgo, en definitiva, no se trata de imponer, sino de construir equipos sólidos, gestionar el cambio y generar impacto en cada decisión, entendiendo que cada movimiento —como en un tablero de ajedrez— influye en el resultado final.

María Belén Mendé – Vicepresidente de Universidad Siglo 21 y CEO de R’Evolution Education Group

En las últimas dos décadas la participación de las mujeres en el mundo del trabajo creció de manera sostenida. Hoy el talento femenino está presente en equipos profesionales, en roles técnicos y en posiciones de liderazgo intermedio en prácticamente todos los sectores. Sin embargo, cuando se observa la cima de las estructuras, la foto cambia. Aunque hoy las mujeres superan a los varones en niveles de formación universitaria, ese talento se diluye a medida que se asciende en la pirámide organizacional.

En Argentina, el 82,8% de las compañías continúa bajo conducción masculina. El dato es contundente: el problema ya no es la participación de las mujeres en el trabajo. El problema es su acceso a los espacios donde se concentra el poder de decisión. Los niveles directivos de las organizaciones son una caja de resonancia de lo que ocurre en la sociedad. CEO, directorios, rectorías universitarias: allí se define el rumbo de las organizaciones y la distribución real del poder.

“Los niveles directivos de las organizaciones son una caja de resonancia de lo que ocurre en la sociedad” (Mendé)

Cuando las mujeres siguen siendo minoría en esos espacios, lo que aparece es una desigualdad estructural que todavía condiciona quién decide, quién conduce y quién define prioridades. La equidad no es una cuestión ideológica sino que, ante todo, es una cuestión de derechos. Es un derecho universal y un derecho humano, y en el mundo del trabajo ese principio debe reflejarse con claridad. Ese cambio no ocurre por inercia ni por declaraciones. Ocurre cuando quienes conducimos instituciones asumimos la responsabilidad de promover talento femenino, abrir espacios de poder y construir estructuras más equitativas. Garantizar este acceso no es una concesión cultural. Es una responsabilidad de conducción.

Laura Perdomo – General Manager de Ferrero para Cono Sur

En mis más de 20 años de trayectoria profesional en compañías de primera línea en consumo masivo y una vasta experiencia a nivel regional; he notado una mayor presencia de mujeres en puestos de toma de decisiones.

Considero que la capacitación continua es muy importante para obtener herramientas teóricas y prácticas, además de habilidades gerenciales que son esenciales para liderar en un entorno empresarial dinámico y competitivo. Me parece clave la generación de networking y redes de trabajo como también poder contar con mentores y mentoras que acompañen el desarrollo. Creo que es fundamental que cada persona pueda expresar sus objetivos de carrera y para esto hay que habilitar espacios.

En Ferrero, promovemos el equilibrio de género a través de una gobernanza basada en la ética, el respeto y la equidad, elementos que son parte del negocio, orientan nuestras políticas internas y entrenamientos, e impulsan nuestra cultura con sólidos pilares de people centricity.

Nuestro objetivo es conectar. Celebramos a las personas que hay detrás de la marca y dejamos espacio para que otros se vean reflejados en nuestra historia. Hablamos de una manera fácil de entender, emocionalmente resonante y fiel a nuestros valores.

Mariela Waisboard – CEO de Vittal Emergencias

En los últimos años, el rol gerencial de las mujeres avanzó porque nos animamos a ponernos a prueba. En industrias como la nuestra, donde se trabajan guardias de 12 horas y la operación funciona 24/7, liderar implica asumir responsabilidades que muchos no están dispuestos a tomar.

Lo vemos todos los días: paramédicas y gerentes de turno nocturno que sostienen la operación desde hace más de diez años en horarios donde pocos quieren estar; receptoras que, desde la central, coordinan móviles y toman decisiones críticas en tiempo real; médicas que definen conductas bajo presión y equipos que responden con profesionalismo absoluto. Muchas veces no buscamos protagonismo, simplemente damos un paso al frente cuando hace falta, porque encontrar quién esté dispuesto a asumir ese nivel de compromiso no siempre es fácil.

“El rol gerencial de las mujeres avanzó porque nos animamos a ponernos a prueba” (Waisboard)

Sin embargo, todavía falta. Falta que ese compromiso deje de leerse como sacrificio excepcional y sea reconocido como liderazgo profesional. Falta que más mujeres estén también en los espacios donde se definen estrategias, inversiones y expansión. El avance no es solo ocupar lugares, es consolidarse en los ámbitos donde se decide el rumbo. Y eso requiere animarse, pero también que las empresas generen condiciones reales para que ese talento crezca y permanezca

Martina Tolosa – Directora en Toltech Group

En el sector tecnológico todavía somos pocas las mujeres que ocupamos posiciones de liderazgo, aunque se nota un cambio respecto de años anteriores. Hoy ya no se ve como algo excepcional que una mujer llegue a un cargo gerencial, sino como parte de una evolución natural. Las profesionales que acceden a esos roles suelen tener trayectorias muy sólidas y también aportan estilos de liderazgo más basados en la inteligencia emocional, la empatía y la colaboración, algo que cada vez está más valorado dentro de las organizaciones.

De todos modos, sigue existiendo una brecha clara en el paso hacia posiciones gerenciales. Muchas veces ese momento coincide con etapas de la vida en las que las responsabilidades de cuidado de los niños siguen recayendo principalmente sobre las mujeres, lo que demora o limita su desarrollo profesional. Es un obstáculo que no siempre es visible, pero que sigue influyendo en las decisiones de carrera.

“En el sector tecnológico todavía somos pocas las mujeres que ocupamos posiciones de liderazgo” (Tolosa)

Creo que el cambio pendiente pasa por transformar la cultura laboral. La flexibilidad no debería interpretarse como un beneficio especial para las mujeres, sino como una forma moderna de organizar el trabajo basada en resultados. Cuando eso se vuelva una regla general y no una excepción, va a ser mucho más natural ver a más mujeres ocupando posiciones de liderazgo.

Marcela Romero – CEO de Schneider Electric para Argentina, Paraguay y Uruguay

Es 2026 y seguimos haciendo rankings de mujeres poderosas. Seguimos celebrando que una mujer sea CEO de una tecnológica. Seguimos necesitando leyes de cupo. Si lo pienso dos minutos, me parece insólito. Como si todavía estuviéramos explicando que sabemos manejar.

Ahora viene lo interesante. Estamos entrando en una era donde vamos a competir con agentes de inteligencia artificial, con robots, con sistemas autónomos que no tienen género, ni ego, ni testosterona, ni síndrome del impostor. La competencia real ya no va a ser hombres vs. mujeres. Va a ser humanos vs. sistemas que ejecutan más rápido, más barato y sin cansarse. Que no piden home office, ni horario de almuerzo, ni vacaciones, ni que la empresa les pague el gasto de internet. En ese escenario, la discusión sobre si una mujer puede o no liderar un equipo, un proyecto o una empresa empieza a verse obsoleta, ¿no?

“Bienvenidos a un mundo donde vamos a tener que demostrar constantemente que agregamos valor. Donde el puesto no garantiza relevancia. Donde el talento será lo único que sostiene el lugar” (Romero)

Por eso esta no es una reflexión solo para mujeres. Es una invitación más amplia. Bienvenidos a un mundo donde vamos a tener que demostrar constantemente que agregamos valor. Donde el puesto no garantiza relevancia. Donde el talento será lo único que sostiene el lugar.

Las mujeres convivimos con la sensación de ser evaluadas todo el tiempo, con la comparación permanente, y la sospecha de si estás ahí por mérito o por otras razones, desde siempre. Ahora la cancha se empareja de otra manera. Y tal vez, paradójicamente, la IA termine haciendo algo que nosotros no supimos resolver del todo: volver irrelevante el género.

Verónica Asla – CEO Regional de EY Global Delivery Services

En toda organización hay una verdad que se vuelve cada vez más evidente: cuando las mujeres están incluidas en equipos de liderazgo, las compañías evolucionan. No a través de gestos simbólicos, sino mediante prácticas de liderazgo sostenidas, responsables e inclusivas que generan una sinergia interna impactando directamente en los resultados del negocio, en la eficiencia y en la innovación.

En nuestro país, si bien la brecha de género comienza a reducirse cada vez más, aún persisten obstáculos que se inician en la escuela. Si tomamos el caso de la Industria del Conocimiento –tercer complejo exportador del país– todavía pocas adolescentes eligen carreras ligadas a matemáticas, tecnología o ingeniería, lo que se traduce en menos mujeres en universidades y empresas del sector. Por eso, derribar sesgos y promover políticas de inclusión en este sentido, es clave.

“Si bien la brecha de género comienza a reducirse cada vez más, aún persisten obstáculos que se inician en la escuela” (Asla)

La verdadera inclusión abarca muchísimas aristas y está probado que potencia la creatividad, la productividad, la pertenencia y la toma de decisiones entre los equipos. Me llena de orgullo pertenecer a GDS, donde la inclusión no es una mera declaración, sino una práctica concreta y sostenida, promocionada y encarnada en nuestro liderazgo, en nuestra cultura, en nuestras políticas y en las personas que formamos parte de la organización.

Andy Robert – Cofundadora y CEO de /slantis

Durante mucho tiempo, el crecimiento profesional femenino se contó como una excepción, como algo extraordinario y casi improbable. Sin embargo, cada vez que una mujer lidera y escala una empresa, lo que realmente hace es ampliar el mapa de lo posible para otras. Hoy todavía somos pocas las que desarrollamos compañías a esta escala, y menos aún desde Latinoamérica hacia el mundo.

A medida que la empresa crecía, entendimos que no solo estábamos construyendo una empresa, sino también un modelo de referencia. Tiene ADN femenino desde sus inicios: fue fundada, hoy es liderada por mujeres y está certificada como Women Owned Company. Pero más allá de la certificación, lo relevante es lo que habilita: demostrar que este camino existe y puede recorrerse.

“Integrar trabajo y familia me volvió extremadamente rigurosa con el uso del tiempo: mi agenda es abierta y los espacios que bloqueo para ellos son visibles para toda la empresa” (Robert)

En nuestro caso, además, tanto mi socia Mercedes como yo, somos madres. Nunca viví la maternidad como algo opuesto al crecimiento profesional, sino como una dimensión que debía integrarse con intención. Integrar trabajo y familia me volvió extremadamente rigurosa con el uso del tiempo: mi agenda es abierta y los espacios que bloqueo para ellos son visibles para toda la empresa.

Incluso cuando viajo por períodos largos, busco que el trabajo no se viva como ausencia, sino como algo comprensible y compartido: armamos calendarios con la ciudad a la que voy, dibujamos su skyline y marcan los días hasta mi regreso; preparo pequeñas piezas de puzzle con mensajes que abren día a día hasta que llega el momento de volver. Son gestos simples, pero responden a una convicción más profunda: el liderazgo femenino no necesita replicar modelos tradicionales ni pedir permiso para crecer. Puede redefinir las reglas, integrar ambición y familia con decisión y demostrar, con hechos, que no son dimensiones opuestas, sino parte del mismo proyecto de vida.

María Julia Pisanu – Directora Ejecutiva de CampoLimpio

En los últimos años la sociedad viene avanzado en la incorporación de mujeres a espacios que históricamente nos fueron negados. Ese avance es innegable y ha demostrado que integrar la mirada femenina mejora la calidad de las decisiones y fortalece el vínculo de las organizaciones con su entorno.

Hoy el desafío cultural se profundiza, pues el acceso no equivale a igualdad. Persisten aún desigualdades estructurales –como la brecha de retribución y de representatividad—, y otras socialmente más arraigadas, como la distribución de las tareas de sostenimiento del hogar y la familia, que continúan recayendo mayoritariamente sobre las mujeres aun cuando nuestra integración laboral sea plena.

Son necesarias organizaciones que promuevan una cultura basada en la diversidad, la escucha y la construcción de acuerdos, generando espacios de reflexión y conciencia de esta realidad, con la convicción de que la pluralidad fortalece la toma de decisiones y la sostenibilidad dentro y fuera del sector agropecuario.

Estamos alineados con esta mirada y creemos que las instituciones que asuman esta agenda con liderazgo y consistencia estarán mejor preparadas para responder a los desafíos del futuro.

Nora Mosso – SanCor Salud

Después de décadas trabajando en el mundo corporativo, tengo una convicción que se fue consolidando con el tiempo: el talento no tiene género, aunque las oportunidades sí tuvieron durante años una historia distinta. Aprendí que muchas veces el mérito necesitó redoblar el esfuerzo para ser reconocido y ese aprendizaje forma parte del camino recorrido por muchas mujeres de mi generación.

Comprendí que el verdadero crecimiento de los equipos ocurre cuando las organizaciones comprenden que la equidad no es solo una aspiración, sino un estándar y que la diversidad es ventaja competitiva real, que impacta positivamente en los resultados y la sostenibilidad de las empresas.

“El talento no tiene género, aunque las oportunidades sí tuvieron durante años una historia distinta” (Mosso)

Para quienes tenemos una trayectoria profesional de experiencias la nueva etapa es seguir aportando valor, aprendiendo permanentemente, adaptándonos a los cambios, integrando nuevas inteligencias y tecnologías, y manteniendo siempre viva la capacidad de transformarnos. El desafío es continuar trazando, cada día, un camino que nos acerque a nuestro propósito.

A las mujeres que hoy están dando sus primeros pasos en la vida profesional, mi mirada incluye la importancia de formar criterios, construir redes, pedir lugar en la conversación estratégica y entender el negocio en su totalidad, desde las finanzas hasta las operaciones y los procesos de innovación. Pero, sobre todo, desarrollar un liderazgo con convicción y asumir que pueden ser protagonistas de las transformaciones que vienen. Porque, aunque suene a frase conocida, creo profundamente que el verdadero legado no está solo en lo que logramos, sino en las oportunidades que dejamos abiertas para quienes vienen detrás.

Fuerte cruce entre Jorge Macri y Pitu Salvatierra por el desalojo de un edificio en San Cristóbal

Entre intendentes y funcionarios, el peronismo empieza a mostrar posibles candidatos para la gobernación bonaerense

Cómo es la nueva casa de Juana Repetto en un barrio privado: diseño minimalista y espacios familiares

Modernización laboral: un cambio de incentivos

Amenaza de sanción para Guardiola: ‘Me iré de vacaciones’

Pocos la conocen: la planta que huele mejor que un perfume y se puede cultivar en casa

El hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

El desafortunado comentario de Yanina Zilli contra Daniela de Lucía, tras la muerte de su padre: “Jugamos con lo personal”

POLITICA2 días ago

POLITICA2 días agoJavier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

- CHIMENTOS2 días ago

Ian Lucas se hartó de las mentiras de Evangelina Anderson y confirmó que fueron novios: “Ella me da vergüenza”

- CHIMENTOS3 días ago

Fabi Cantilo festejó sus 67 años: invitados famosos, el regalo de Fito Páez y el susto que terminó en la guardia