ECONOMIA

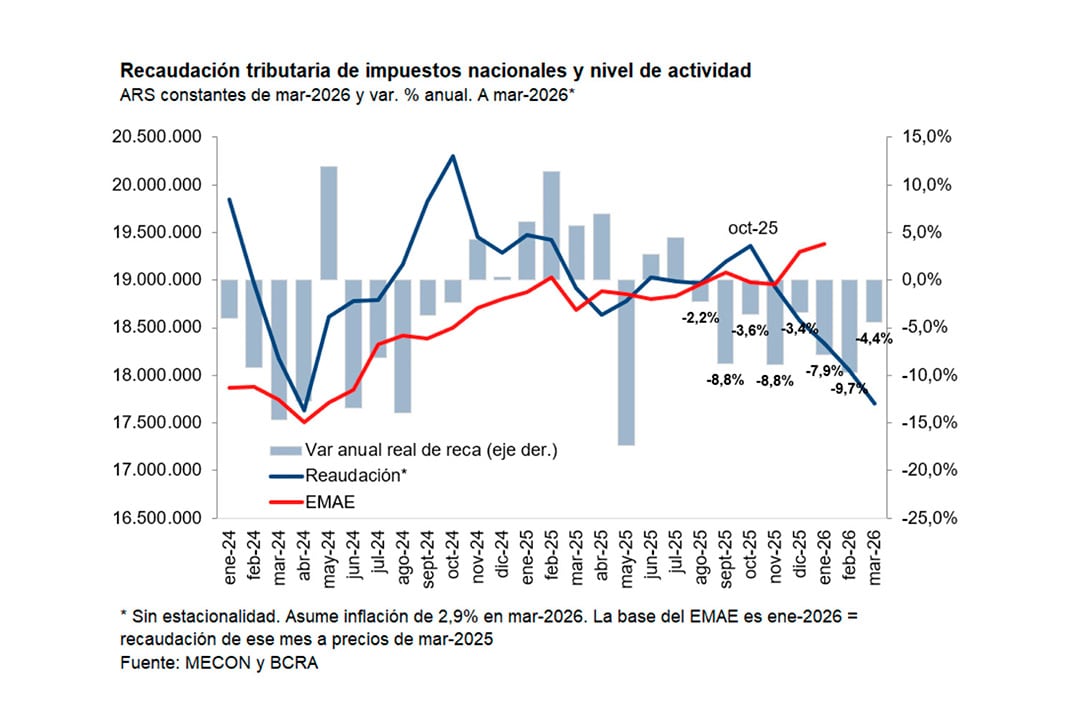

Aunque la recaudación lleva 8 meses de caída, detectan signos positivos en los datos de marzo

En la noche del domingo, en una entrevista televisiva, el ministro de Economía, Luis Caputo, dijo que el declive de ingresos fiscales durante 8 meses consecutivos no se debe a un menor nivel de actividad económica, sino a los alivios impositivos que dio el gobierno.

Si bien los datos del primer trimestre del año arrojan datos negativos, un informe de Quantum coincide con Caputo. Si bien dice que la recaudación de impuestos nacionales de marzo cayó 4,4% anual en términos reales, anota que esa caída interanual es menor a la de los dos meses anteriores aunque -reconoce- el acumulado de la recaudación del primer trimestre del año es aún 7,4% inferior al de igual periodo de 2025 y los ingresos de marzo fueron –sin estacionalidad- 8,5% menores a los de octubre pasado, cuando empezó el declive recaudatorio.

Como posible coletazo negativo, la consultora señala que de mantenerse la tendencia recautoria total, para cumplir la meta de 2,2% de superávit primaria “base caja” firmada con el FMI, el gobierno debería hacer una nueva revisión (léase, recorte) de gastos y concentrarse en los que no se ajustan de modo automático, como transferencias y prórroga de pagos de obligaciones.

La merma de ingresos se da en un contexto de aumento de actividad económica

Un aspecto notable, destaca Quantum, es que la merma de ingresos se da en un contexto de aumento de actividad económica, pues según el EMAE del Indec la economía tocó máximos históricos absolutos en enero, último dato disponible.

Causas sin azares

Según el informe “la divergencia entre máximos en actividad y caída en la recaudación puede estar asociada a diversos factores, entre los cuales cabe mencionar: la composición sectorial del crecimiento, con participación de los sectores agropecuario, petróleo y gas, minería y servicios financieros, en contraste con los sectores comercio e industria, que experimentan reducciones, el incremento de la informalidad en sectores afectados por la competencia externa y la reducción de las alícuotas de algunos impuestos, entre otros”.

Tras señalar esos tres factores, Quantum subraya el señalado por Caputo. “La reducción de alícuotas y la eliminación de impuestos que se viene haciendo desde principios del año pasado -enfatiza- es central en la explicación de la caída interanual observada. Se han reducido las retenciones a las exportaciones de cereales y oleaginosas, se eliminaron las de economías regionales, impuestos internos a diversos productos y se han reducido las alícuotas del impuesto a las ganancias de empresas, entre otros”.

Entre las principales apunta las reducciones permanentes de 26 a 24% de la alícuota sobre las exportaciones de poroto de soja,del 24,5 al 22,5% sobre subproductos, del 9,5 al 7,% sobre trigo y cebada del 9,5 al 8,5% sobre maíz y sorgo, del 5,5 al 4,5% al girasol. Además, recuerda, ya en enero y junio de 2025 se habían implementado reducciones transitorias y se llevaron a cero las retenciones a varias economías regionales (azúcar, algodón, tabaco, entre otras) y tuvo lugar una baja transitoria de las retenciones a la soja (33 a 26%) y a economías regionales. Y en julio hubo rebajas permanentes en carnes y produuctos aviares.

Aranceles, Ganancias, Bienes personales

Del mismo modo, Quantum menciona las reducciones, en varios casos, a la mitad, de los aranceles sobre la importación de celulares, videojuegos, textiles, hilados, telas y bienes de capital, y la eliminación para bienes producidos en Tierra del Fuego.

En Ganancias, recuerda el informe, se redujo del 30% al 27% la alícuota para “el segundo escalón”, y del 35% al 31,5% en el tercero y las tasas máximas de bienes personales al 0,75%, además de actualizarse las exenciones para patrimonios bajos y medios.

En los impuestos en que no hubo reducciones la evolución recaudatoria fue más favorable el mes pasado, nota Quantum. “El IVA DGI -asociado directamente al nivel de actividad, y 25% del total recaudado en 2026- creció 0,4% real interanual y algo similar pasó con el impuesto al cheque, que aumentó 4,8% en la misma comparación.

Por otro lado, concluye el informe, “a nivel del total y en prácticamente todos los impuestos principales, la variación real interanual de marzo es mejor que la del promedio del primer trimestre del año, lo que representa una señal positiva de la evolución reciente”.

ECONOMIA

Abril arrancó mejor: fuertes compras del BCRA, inflación en baja y expectativa de “derrame” de la gran liquidación de la cosecha

Luego del pico alcanzado tras la victoria legislativa, el Gobierno fue perdiendo respaldo. La suba de la inflación, caída de ventas en el mercado local, aumento de la morosidad y un aumento del desempleo claramente jugaron en contra. Pero a eso se le sumaron varios escándalos que degradan el combate a la casta que pregona desde antes de la campaña presidencial Javier Milei. El Presidente optó por defender a Manuel Adorni a pesar del fuerte rechazo generado por sus conductas y la falta de respuestas adecuadas.

Marzo resultó un mes complicado para la Casa Rosada, también en lo económico. La guerra en el Golfo Pérsico pegó de rebote con una suba de 20% en la nafta. El índice de inflación, que se divulgará el martes estaría en torno al 3% (como en la ciudad de Buenos Aires), pero algunos reportes como el de Balanz y el de FMyA creen que podría estirarse incluso al 3,2%. Los salarios pierden poder adquisitivo y eso se siente en una merma de consumo.

La consultora Empiria, del ex ministro Hernán Lacunza, midió que el “ingreso disponible” cayó por quinto mes consecutivo. Esto significa que queda menos plata del sueldo para comprar lo básico.

Los salarios pierden poder adquisitivo y eso se siente en una merma de consumo

Otra historia

Abril es otra historia y la gran expectativa oficial es que aparezcan señales más claras de reactivación en la calle. Por ahora los sectores que traccionan los indicadores de actividad generan poco empleo: el campo principalmente, pero también la energía (ahora favorecida por la suba del petróleo) y la minería. El despegue en estos rubros es tan importante que alcanza para impulsar el PBI, aún cuando casi el 50% de la economía atraviesa una situación entre difícil o directamente crítica.

El mes arrancó con compras récord del Banco Central. En apenas seis jornadas hábiles ya compró más de US$ 1.000 M en tan solo seis jornadas, mientras que las reservas brutas subieron USD 1.700 millones. A medida que ingresen los dólares de la cosecha esta intervención podría incluso acelerarse.

En su viaje a Washington a mediados de esta semana para participar de la reunión de Primavera del FMI, Luis “Toto” Caputo buscará destrabar un desembolso del FMI por USD 1.000 millones, que se utilizaría para cancelar el vencimiento de Bopreales el 31 de mayo. Se trata del bono emitido por este gobierno para pagar la deuda con importadores que dejaron Alberto Fernández y Sergio Massa.

El descenso de la inflación desde abril (se calcula un 2,4%) sería clave para que los salarios empiecen a recuperar terreno perdido. De acuerdo a un relevamiento efectuado por el economista Fernando Marull las paritarias se están cerrando a un promedio de 3%. “Esto implicaría que los salarios le ganarían a la inflación por primera vez en siete meses”, agregó.

El Gobierno está jugado a conseguir un derrumbe de la inflación en los próximos meses. El dólar planchado debería ayudar para conseguir ese objetivo. Además, la tranquilidad cambiaria también es una invitación para que se ponga en marcha de una vez el plan de remonetización e la economía. Para eso, los pesos que emite el Central para comprar dólares no deberían ser reabsorbidos como hizo el Tesoro a lo largo del primer trimestre.

Los salarios podrían ganarle a la inflación por primera vez en siete meses

Otro foco de reactivación viene por el lado de la cosecha gruesa, que ya empezó a levantarse. Significa no solo un gran ingreso de dólares que ayuda a fortalecer el balance del Central. También implica más movimiento de camiones, carga de combustible y venta de neumáticos, entre otras cuestiones, que mueven la actividad.

La gran incógnita es hasta qué punto esta disponibilidad de divisas para el sector agropecuario se sentirá en las grandes ciudades. En otras palabras, hasta dónde llegará el derrame a los bolsillos. Ya hay muchas ciudades del interior que están viviendo una realidad muy diferente a la del Conurbano bonaerense, golpeado por los ingresos magros de las familias y el cierre de fábricas. Se trata de las que están en zonas cercanas a la zona agrícola núcleo o de Vaca Muerta.

Alivio de tasas

La fuerte baja de las tasas en pesos sobre todo para plazos cortos también es un alivio para las empresas que precisan descontar cheques para capital de trabajo. Esto implica que la situación de liquidez es adecuada y ya quedó atrás el súbito aumento que se produjo en la previa a las elecciones legislativas.

En aquel momento el Central subió los encajes a niveles récord, restringiendo al máximo la cantidad de dinero. Aquel apretón monetario provocó una fuerte suba de tasas y los bancos restringieron el otorgamiento de crédito.

Los niveles de atraso para el pago de los créditos ya venían aumentando en ese momento y alcanzaron un pico a principios de 2026. “La morosidad bancaria superó el 10% por primera vez en quince años y para entidades financieras no bancarias supera el 30%”, de acuerdo a un trabajo difundido por la consultora Empiria, a partir de los balances divulgados por las entidades en la web del Central.

En este caso, también se espera que haya tocado niveles máximos y que empiece a retroceder a partir de un mejor manejo de cartera por parte de las entidades, tasas un poco más accesibles y una recuperación gradual de los ingresos. La cuota de los préstamos ya representa el 25% de los ingresos familiares, según el mismo informe.

Jacquelyn Martin/Pool vía REUTERS

La perspectiva del fin de la guerra en el Golfo Pérsico es otra variable que debería jugar a favor de una reactivación. Lo más relevante es que aumentaría el apetito por activos de mercados emergentes y Argentina podría aprovecharlo. Crecen las chances en este escenario de una reducción del riesgo país, que podría volver sin tanto esfuerzo a la zona de los 500 puntos básicos.

Para el Gobierno las tasas siguen siendo altas para colocar deuda en el mercado internacional. Pero una mayor tranquilidad financiera permitirá que provincias como Mendoza finalmente acudan a financiarse, lo que representa otra fuente de acceso de dólares. Y lo mismo sucedería con emisiones corporativas.

Javier Milei precisa detener el deterioro de su imagen y tiene la oportunidad de lograrlo en estos meses. Según el monitor mensual de humor social que elabora la consultora Dalessio/Beresztein, las opiniones negativas sobre la gestión del gobierno subieron a un record de 57%, mientras que las positivas cayeron a 41%, la más baja desde que arrancó el gobierno libertario. Aún así se trata de niveles relativamente altos de apoyo pensando en las elecciones del año que viene.

Por eso, el principal desafío es frenar el deterioro y en lo posible impulsar una recuperación no solo en la imagen del gobierno sino además en las expectativas económicas.

Reactivación vs “riesgo kuka”

La necesidad de reactivar el consumo y de bajar el riesgo país que tiene el Gobierno choca, sin embargo, con otro escollo: ya se empezó a hablar de las elecciones presidenciales. Aunque falta casi un año y medio, el propio Caputo aseguró que serán “un paseo” para el oficialismo. Y al mismo tiempo Axel Kicillof realizó un llamado a la “unidad nacional” del peronismo.

“Me aterra lo que puede pasar en las elecciones del año que viene”, aseguró un administrador de cartera de Wall Street que pasó esta semana por Buenos Aires. La perspectiva de un regreso del kirchnerismo o de una versión no aggiornada del peronismo sigue espantando a los mercados, como quedó demostrado tras la victoria de los intendentes peronistas en septiembre pasado.

Por eso, el Gobierno se maneja con cautela extrema y ni quiere hablar de un eventual levantamiento del cepo cambiario. La batalla política del año próximo también se librará en el mercado cambiario, con el peligro de ponerle nuevamente un freno a la posible reactivación.

ECONOMIA

El Gobierno anticipa nueva presión a la baja del dólar y revela indicios de su próxima estrategia

El viceministro de Economía, José Luis Daza, lanzó un mensaje contundente durante su participación en el 3° Foro Estratégico IAEF: dijo que la Argentina entró en un «círculo virtuoso» que desafía los pronósticos tradicionales del establishment.

Con una mirada forjada tras 45 años de experiencia laboral en los centros financieros globales, Daza fue categórico al señalar que la economía argentina está transitando un cambio de paradigma, pasando de un programa defensivo para evitar el colapso a uno de consolidación y crecimiento, según dijo ante una audiencia repleta de financistas y empresarios.

¿El precio del dólar puede seguir bajando?

El viceministro de Caputo aventuró que en los próximos tiempos, la Argentina atravesará una «fuerte presión» bajista sobre el tipo de cambio, producto de un poderoso ingreso de divisas. Ya sea tanto de un sector tradicional -el campo- y el renovado rubro energético.

Según el funcionario, el mes de enero marcó un hito en esta transición. Uno de los pilares de este fenómeno es el comportamiento de las tasas de interés.

Daza destacó que, tras alcanzar picos superiores al 100% el año pasado, la tasa de los bonos de corto plazo cayó 15 puntos porcentuales de forma «sostenible y creíble».

Lo que resulta «extraordinario» para la visión del Ministerio es que esta baja de tasas cortas fue acompañada por una caída en las tasas de largo plazo, una señal para el mercado que indica «sostenibilidad».

«Es el sueño de todo macroeconomista: bajan las tasas cortas, bajan las tasas largas y caen las expectativas de depreciación», afirmó el viceministro, subrayando que este equilibrio se alcanzó sin necesidad de mantener tasas artificialmente altas para sostener el peso.

Reservas: el Banco Central registra compras récord

Frente a las críticas de ciertos sectores del empresariado y también de algunos economistas, como Domingo Cavallo, que reclaman medidas adicionales para asegurar el plan de estabilización, Daza aportó cifras contundentes: el Banco Central compró u$s4.500 millones durante los primeros tres meses del año.

A ese flujo se sumaron otros u$s1.000 millones que las empresas extranjeras remitieron como dividendos a sus casas matrices.

A pesar de esta masiva absorción de divisas y la salida de capitales por dividendos, el peso no sólo se mantuvo estable, sino que se apreció.

Daza aclaró que el Gobierno no tiene un «objetivo de tipo de cambio» ni busca atrasarlo artificialmente; por el contrario, sostuvo que, de no haber sido por las compras del Banco Central, el dólar estaría hoy en niveles significativamente más bajos.

Para el funcionario, lo que se observa no es una intervención política, sino la respuesta del mercado a un programa fiscal y monetario consistente.

El mensaje del Gobierno a los empresarios

El punto más ácido de su exposición fue la advertencia directa al sector privado.

Daza pidió a los empresarios «no apostar a un tipo de cambio más débil» como solución a sus problemas de competitividad.

Según su visión, el tipo de cambio real no es una variable que el Gobierno controle o deba manipular, sino que vendrá determinado por los flujos comerciales y de capital.

La proyección de la balanza de pagos hacia el futuro inmediato, respaldada por datos del Ministerio de Economía y el Instituto Argentino de Petróleo y Gas (IAPG), sugiere una «abundancia de dólares», sin precedentes, impulsada por el sector energético y minero.

«En los próximos cinco años vamos a enfrentar una oferta de dólares muy difícil», advirtió, señalando que la presión hacia la apreciación será constante.

En este sentido, el viceministro instó a los sectores que hoy se sienten desafiados por la estabilidad cambiaria —como el textil— a enfocarse en la «productividad y la modernización».

El compromiso del Gobierno, aseguró, es trabajar en la baja del «costo argentino», eliminando trabas impositivas, facilitando el acceso al crédito y promoviendo reformas estructurales como la laboral y la desregulación económica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tasas,reservas,banco central

Cada vez más argentinos registran atrasos en los pagos y el nivel encontró un máximo histórico: en febrero se registró un 11,2%

11/04/2026 – 18:40hs

La capacidad de pago de los hogares argentinos atraviesa su momento más crítico en dos décadas. Según un reciente informe de la consultora 1816, basado en datos de la Central de Deudores del Sistema Financiero (CENDEU) del Banco Central, la morosidad en las familias escaló al 11,2% en febrero, consolidándose como el nivel más alto registrado desde el año 2004.

Este dato no es un hecho aislado, sino que marca la decimosexta suba consecutiva en el indicador de atraso de pagos. Solo entre enero y febrero, la irregularidad en los créditos familiares saltó 0,6 puntos porcentuales, reflejando una aceleración en la dificultad de los hogares para cumplir con sus compromisos financieros, en un contexto de persistente pérdida del poder adquisitivo.

Si bien la mora en el sistema bancario tradicional es preocupante, el panorama se oscurece todavía más cuando se analizan los créditos otorgados por entidades no bancarias y plataformas fintech. En este segmento, la morosidad alcanzó un impactante 30% en febrero, lo que significa que casi uno de cada tres préstamos registra algún tipo de incumplimiento.

Dentro del ecosistema de las billeteras virtuales, el caso de Mercado Pago es uno de los más notorios. La fintech líder registró un salto significativo en su ratio de irregularidad, pasando de un 5,5% previo a un 14,7% según las últimas cifras disponibles. En otros informes privados, se advierte que existen entidades financieras no bancarias donde la morosidad escala incluso hasta el 36% en los casos más graves.

El contraste con el sector empresarial

A diferencia de lo que ocurre con los hogares, el comportamiento de las empresas se mantiene en niveles estables y llamativamente bajos. Las claves de la morosidad actual se resumen en los siguientes puntos:

- Familias: 11,2% (Máximo histórico en 20 años).

- Empresas: 2,9% (Se mantiene en niveles bajos).

- Sector Privado Total: 6,7% (Subió 0,3 p.p. en el último mes).

Días atrás, el ministro de Economía, Luis Caputo, se refirió al endeudamiento general señalando que «en la mayoría de los países del mundo, la gente vive con deuda; lo que pasa es que las honra». Si bien el funcionario defendió el uso del crédito al considerar que «no es razonable tener que pagar todo en efectivo», los números actuales del BCRA demuestran que, para una porción cada vez mayor de los argentinos, «honrar» esas deudas se ha vuelto una tarea imposible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,morosidad,deudas

Políticos de carrera, exfutbolistas y empresarios: 35 candidatos compiten en las elecciones en Perú

Abril arrancó mejor: fuertes compras del BCRA, inflación en baja y expectativa de “derrame” de la gran liquidación de la cosecha

Las posiciones del Torneo Apertura y la Tabla Anual luego del empate entre Boca e Independiente con un cambio de puntero

Viajes oficiales. Costos, destinos e invitados del semestre de Milei fuera de la Casa Rosada

El conflicto en Medio Oriente pospuso para mayo los ejercicios militares conjuntos entre Argentina y EEUU

Pope Leo calls out ‘delusion of omnipotence’ fueling Iran war in vigil for peace at St. Peter’s Basilica

Russia seizes control of US-linked firm as it pushes for renewed ties with Washington

Netanyahu afirmó que Israel destruyó el programa nuclear y de misiles de Irán: “Ahora luchan por su supervivencia”

Participantes for export: Furia Scaglione y Coty Romero volverán a convivir en un reality español

Turismo en Buenos Aires: la aldea secreta que nadie te contó

INTERNACIONAL9 horas ago

INTERNACIONAL9 horas agoRussia seizes control of US-linked firm as it pushes for renewed ties with Washington

- INTERNACIONAL9 horas ago

Netanyahu afirmó que Israel destruyó el programa nuclear y de misiles de Irán: “Ahora luchan por su supervivencia”

- CHIMENTOS9 horas ago

Participantes for export: Furia Scaglione y Coty Romero volverán a convivir en un reality español