ECONOMIA

Bitcoin se recupera y la temporada de altcoins sigue esquiva

El contexto geopolítico global impacta en la principal criptomoneda y otros activos digitales. ¿Influye la política monetaria de la FED?

30/06/2025 – 18:23hs

Los mercados cripto se vieron sacudidos el fin de semana por tensiones geopolíticas. No obstante, el alto al fuego posterior y la aparente reducción de tensiones impulsaron repuntes tanto en activos tradicionales, que terminaron la semana en verde tras una gran volatilidad.

1. Activos digitales: Bitcoin y altcoins

Durante el fin de semana, con el aumento de tensiones en Medio Oriente, Bitcoin cayó, pasando de u$s106.000 el sábado a un mínimo de Uu$s98.000 el lunes. Sin embargo, repuntó y cerró la semana en u$s107.000, recuperando el hito clave de los u$s100.000.

Ethereum tuvo un recorrido similar pero con más volatilidad a la baja y una recuperación más tenue.

Bitcoin sigue mostrando su fortaleza como activo de cobertura emergente frente a la incertidumbre geopolítica, mientras que el comportamiento de Ethereum sugiere que aún no cumple ese rol con la misma firmeza. Un estudio de BlackRock (septiembre de 2024) señala que Bitcoin rinde en promedio un 37% en los 60 días posteriores a eventos geopolíticos importantes.

La temporada de altcoins sigue sin llegar

Muchos se preguntan: ¿cuándo empezará la temporada de altcoins?

Históricamente, las temporadas de altcoins surgen luego de fuertes subas de Bitcoin, cuando este entra en fase de consolidación o corrección, y el capital busca mayores rendimientos en tokens más volátiles y de menor capitalización.

No obstante, un elemento diferencial en este ciclo es la proliferación sin precedentes de tokens cripto. Aunque llegue nuevo capital, podría diluirse en un mercado saturado, limitando el efecto de «la marea que levanta todos los barcos» observado en ciclos anteriores.

Aunque el rendimiento de Bitcoin podría derramar riqueza hacia las altcoins, se requeriría un catalizador significativo. Sin uno, lograr consenso de capital y movimiento coordinado será difícil.

2. Mercados Globales

El mercado accionario no se vio tan afectado debido a la ausencia de operaciones 24/7. El S&P 500 mostró poca volatilidad y cerró la semana con una suba del 2,56%.

- Acciones: El S&P 500 (SPY) cerró la semana cerca de su máximo histórico. El mercado se mantiene firme gracias a la expectativa de una baja de tasas por parte de la Fed y la estabilización de los precios del petróleo tras la distensión entre Irán e Israel.

- Divisas: El índice DXY cayó 1,42% luego de que Trump renovara sus críticas a Powell, lo que generó dudas sobre la independencia de la Fed y debilitó la confianza en la política monetaria de EE. UU.

- Commodities: El crudo WTI devolvió parte de sus ganancias tras disiparse temores de oferta. El oro se mantuvo estable.

- Bonos: El rendimiento de los bonos del Tesoro a 10 años bajó del 4,44% al 4,27% esta semana.

- Volatilidad: El VIX cayó 20% en la semana, desde 21 a 16,8 —su nivel más bajo desde febrero— ante la esperanza de que el alto al fuego se mantenga.

3. Correlación Intermercado

Las correlaciones entre activos se mantuvieron estables. Bitcoin conserva una correlación positiva leve con el S&P 500 y el DXY, y una correlación negativa leve con el oro.

Perspectiva Macroeconómica: política en la Fed

Tras la decisión de la Fed de mantener las tasas en 4,25–4,50%, Trump criticó a Powell y sugirió que podría reemplazarlo antes de que termine su mandato.

La idea de nombrar un presidente «en la sombra» antes de la salida formal de Powell contribuyó a la caída del dólar.

La semana que viene

La recuperación tras un fin de semana tenso sugiere un panorama optimista. A pesar de una Fed cautelosa, los inversores parecen cada vez más alcistas ante la reducción de tensiones geopolíticas y posturas más expansivas de otros bancos centrales.

Con una liquidez global en aumento, la gran pregunta sigue siendo si las altcoins lograrán su momento de protagonismo y podrán desafiar el dominio creciente de Bitcoin como activo refugio macroeconómico.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bitcoin,binance,criptomonedas,estados unidos,tasas

El sector bancario viene atravesando un momento complejo en la Argentina: con márgenes más estrechos, menor liquidez y crecientes señales de alerta por el aumento de la mora, los balances están mostrando números rojos.

Ahora fue el turno de Grupo Supervielle, que reportó una pérdida neta de $19.525,3 millones en el cuarto trimestre del 2025. La cifra en rojo contrasta con la ganancia de $37.075,8 millones de igual período del 2024, pero marca una mejora sustancial respecto al trimestre anterior.

Cabe destacar que en el tercer trimestre del 2025, la entidad había acumulado pérdidas por $54.223,6 millones. La reducción de 64% entre un trimestre y otro refleja la normalización gradual de las condiciones financieras que comenzó a sentirse tras las elecciones legislativas de octubre.

Sin embargo, el año completo dejó números negativos: Supervielle cerró el año fiscal 2025 con una pérdida acumulada de $48.582,4 millones, un giro completo respecto a la ganancia de $164.675 millones que había registrado en el año fiscal 2024.

Morosidad récord y apretón monetario: cóctel complicado para bancos

El caso del Grupo Supervielle no es aislado. La morosidad crediticia alcanzó su nivel más alto en casi dos décadas. La proporción de argentinos que dejaron de pagar sus créditos bancarios -o el resumen mensual de sus tarjetas- trepó al 10,3% en enero de 2026, una dinámica que también se observó en el resto de la industria.

El número es elocuente. Hace apenas un año, en enero de 2025, la mora era de solo 2,67%. El salto se aceleró en los últimos meses: diciembre de 2025 cerró en 9,3%, lo que significa que en un solo mes el deterioro sumó un punto porcentual completo.

Los préstamos personales muestran el panorama más crítico. En este segmento, la incobrabilidad llegó al 13,2%.

El Banco Central (BCRA) publicó este viernes el Informe de Bancos con datos actualizados a fines de enero de 2026. Allí confirmó que el saldo de financiaciones al sector privado en situación irregular alcanzó el 6,4% del total.

Es el mayor nivel desde comienzos de 2005. En aquel entonces, la estadística aún estaba distorsionada por los préstamos renegociados tras el colapso de la convertibilidad en 2002.

Según el último informe de Moody’s, los niveles de morosidad en el sistema financiero argentino seguirán deteriorándose durante el primer semestre y comenzarían a estabilizarse de forma gradual hacia la segunda mitad del año. La calificadora advierte que este proceso ya se refleja tanto en los indicadores de mora como en los cargos por incobrabilidad, que están presionando la rentabilidad del sistema en un contexto de creciente competencia por resultados.

En ese marco, la morosidad del sector privado alcanzó el 5,5% en diciembre de 2025, el nivel más alto desde julio de 2021. El deterioro fue impulsado principalmente por el segmento de familias, donde la mora trepó al 9,3%, mientras que en el caso de las empresas se ubicó en 2,5%.

Según Moody’s, el aumento en la proporción de préstamos con pagos atrasados se dio en un entorno macrofinanciero volátil, marcado por tasas de interés elevadas —tanto nominales como reales— que encarecieron el financiamiento para los deudores.

La calificadora también destacó que el deterioro de los salarios reales agravó la capacidad de pago de los hogares. A esto se sumó el proceso de desinflación, que redujo el efecto licuador que antes tenía la inflación sobre el valor real de las cuotas, incrementando así la carga de los servicios de deuda.

La entidad remarcó que «el deterioro de la cartera continuará presionando la rentabilidad del sistema financiero, principalmente a través de mayores cargos por incobrabilidad, en un contexto de suba de la mora en todo el sistema financiero»».

El negocio bancario se reconfiguró en 2025, con entidades que intentaron redefinir su rol tras años de financiar casi exclusivamente al sector público. Si bien el crédito mantuvo su expansión y la intermediación financiera -esto es, captar pesos de los ahorristas para prestarlos a una tasa- también creció, los bancos cerraron el año con márgenes más estrechos, menor liquidez y crecientes señales de alerta por el aumento de la mora y el avance de las fintech.

El endurecimiento monetario que consolidó el Gobierno a lo largo del año secó la plaza de pesos. Para el sistema, implicó el fin de la «bicicleta» asociada a los pasivos remunerados del Banco Central. Sin ese flujo sostenido de fondos públicos, las entidades se vieron forzadas a volver a su función esencial: canalizar crédito hacia el sector privado.

Los últimos datos del Bancos del Banco Central reflejaron, justamente, una contracción en los márgenes financieros. En un contexto de fuerte competencia por los depósitos, el spread -es decir, la brecha entre la tasa que se paga por los fondos y la que se cobra por los préstamos- se redujo a niveles mínimos en cinco años.

Un cierre de año con altibajos

Desde la entidad explicaron que el último trimestre del año pasado mostró dos caras bien diferenciadas. Octubre arrastró la volatilidad preelectoral y tasas de interés reales que presionaban sobre toda la operatoria bancaria.

El panorama cambió a partir de noviembre. Las elecciones de medio término celebradas a fines de octubre destrabaron una normalización de las condiciones monetarias que incluyó baja de tasas, mejora en la liquidez del sistema y cierta flexibilización de los requerimientos de efectivo mínimo.

Esos cambios favorecieron una recuperación en la captación de fondos y en la intermediación financiera. Sin embargo, la rentabilidad del banco siguió sintiendo el impacto rezagado del período restrictivo previo.

El margen financiero neto mostró recuperación trimestral significativa. Pero los costos de riesgo de crédito permanecieron elevados, arrastrando la performance general del negocio.

Rentabilidad en caída y las claves detrás de los números en rojo

Los indicadores de rentabilidad reflejaron la dureza del año. El ROE (retorno sobre el patrimonio) del cuarto trimestre del 2025 quedó en -7,7%, mientras que el ROA (retorno sobre los activos) alcanzó -1,0%.

Para el año completo, el ROE de Supervielle fue de -4,6%, muy lejos del 15,7% que había marcado en el año fiscal 2024. La variación responde al combo de condiciones contractivas extraordinarias y mayores cargos por incobrabilidad.

Los gastos operativos crecieron en el último trimestre del año pasado. El incremento obedeció a gastos administrativos estacionalmente más altos y a iniciativas de posicionamiento comercial de fin de año.

Sin embargo, la entidad destacó avances en eficiencia estructural. Los gastos de personal bajaron en términos reales, como resultado de un control de costos disciplinado.

Los ingresos por servicios netos se mantuvieron prácticamente planos durante el trimestre. Los mayores ingresos del broker fueron compensados por menores ingresos de servicios bancarios, ya que las medidas de repricing implementadas sobre el cierre del año tuvieron impacto limitado.

El deterioro de activos marcó a fuego el 2025

Los cargos por incobrabilidad subieron de manera significativa a lo largo de 2025. El deterioro de la calidad de los activos estuvo directamente vinculado al contexto macroeconómico menos favorable que enfrentó el país.

El problema se amplificó por el fuerte crecimiento de la cartera de préstamos que el banco había registrado en el año anterior. Ese impulso previo chocó contra un entorno más complejo en 2025.

Desde Supervielle reconocieron que los resultados del año fiscal 2025 reflejan desafíos macrofinancieros, aunque también señalaron mejoras estructurales. La compañía destacó que logró avances significativos en eficiencia de costos, con gastos de personal y administrativos cayendo en términos reales, y mantuvo una generación de ingresos por servicios resiliente.

Pero esas mejoras no alcanzaron. Fueron más que compensadas por la compresión del margen financiero neto durante el período de mayor endurecimiento monetario y por los mayores cargos por incobrabilidad asociados al crecimiento de la cartera desde marzo de 2024.

Optimismo para 2026 con reformas en marcha

Patricio Supervielle, Presidente y CEO de Grupo Supervielle, mostró una mirada positiva sobre lo que viene: «Cerramos 2025 con un renovado optimismo sobre el sistema financiero argentino y sobre nuestro rol en su continuo desarrollo«, afirmó.

El ejecutivo reconoció la volatilidad que marcó el último trimestre del 2025, vinculada a las elecciones de medio término, cierto repunte inflacionario y tasas reales elevadas. Pero subrayó que el entorno macroeconómico más amplio continúa mostrando señales alentadoras.

Destacó la estabilidad del tipo de cambio, el mantenimiento del superávit fiscal respaldado por un saldo comercial positivo, y el impulso que ganó la agenda legislativa. La aprobación reciente de la reforma laboral representa un hito clave, al impulsar la competitividad y promover el empleo formal.

«A medida que la inflación continúa descendiendo y que las condiciones monetarias y los requerimientos de efectivo mínimo se normalizan, esperamos que la liquidez se recupere y que las tasas nominales disminuyan», proyectó Supervielle.

Esas condiciones, según el CEO, sentarán las bases para una expansión sostenida del crédito y de la actividad económica en los próximos meses.

«Con una base de capital robusta, una gestión del riesgo disciplinada y un ecosistema digital escalable, Grupo Supervielle está bien posicionado para acompañar la reactivación de la Argentina y aprovechar la próxima fase de crecimiento», concluyó el CEO.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bancos,crédito

ECONOMIA

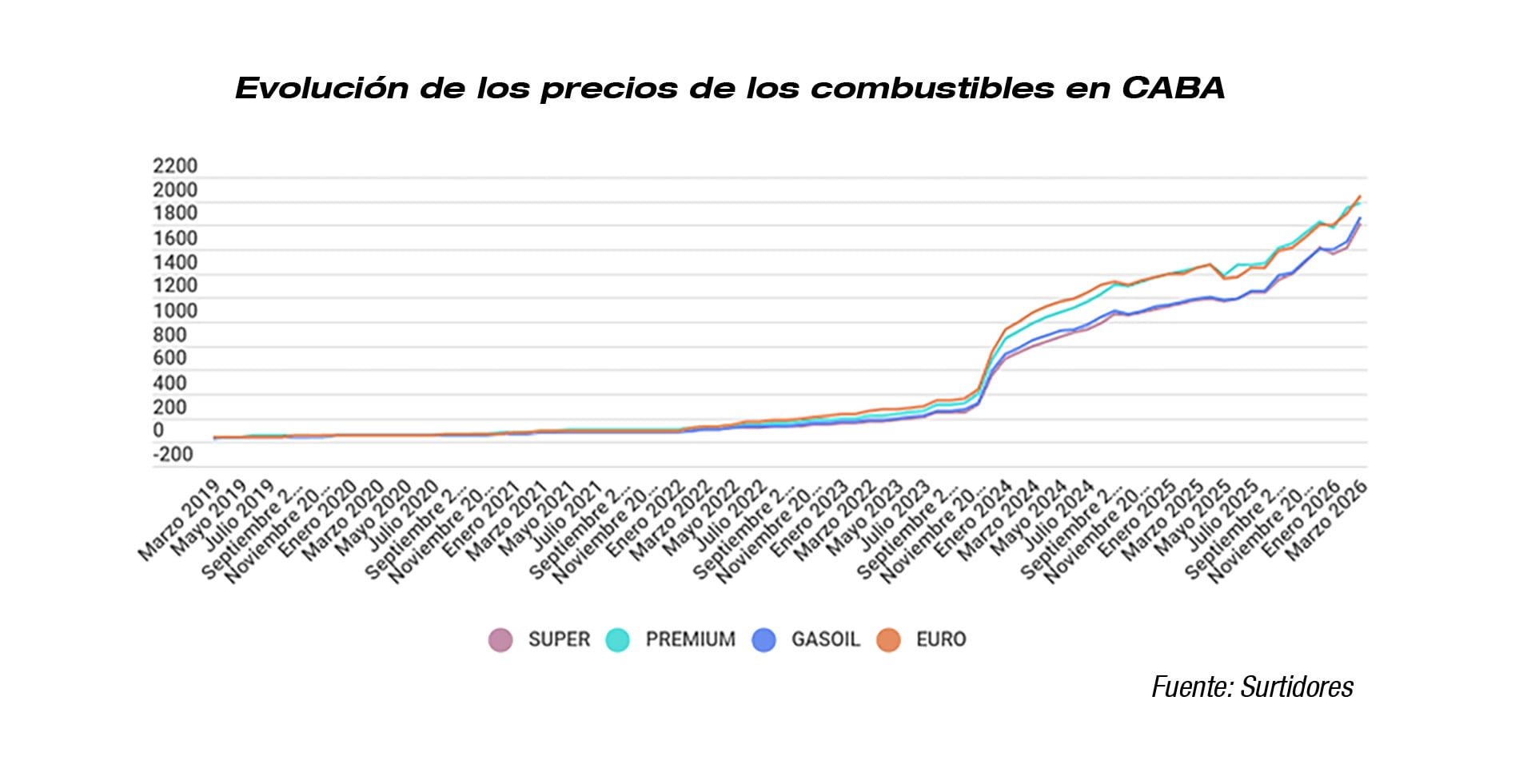

Con el petróleo arriba de 100 dólares el barril, esperan nuevos aumentos de los combustibles

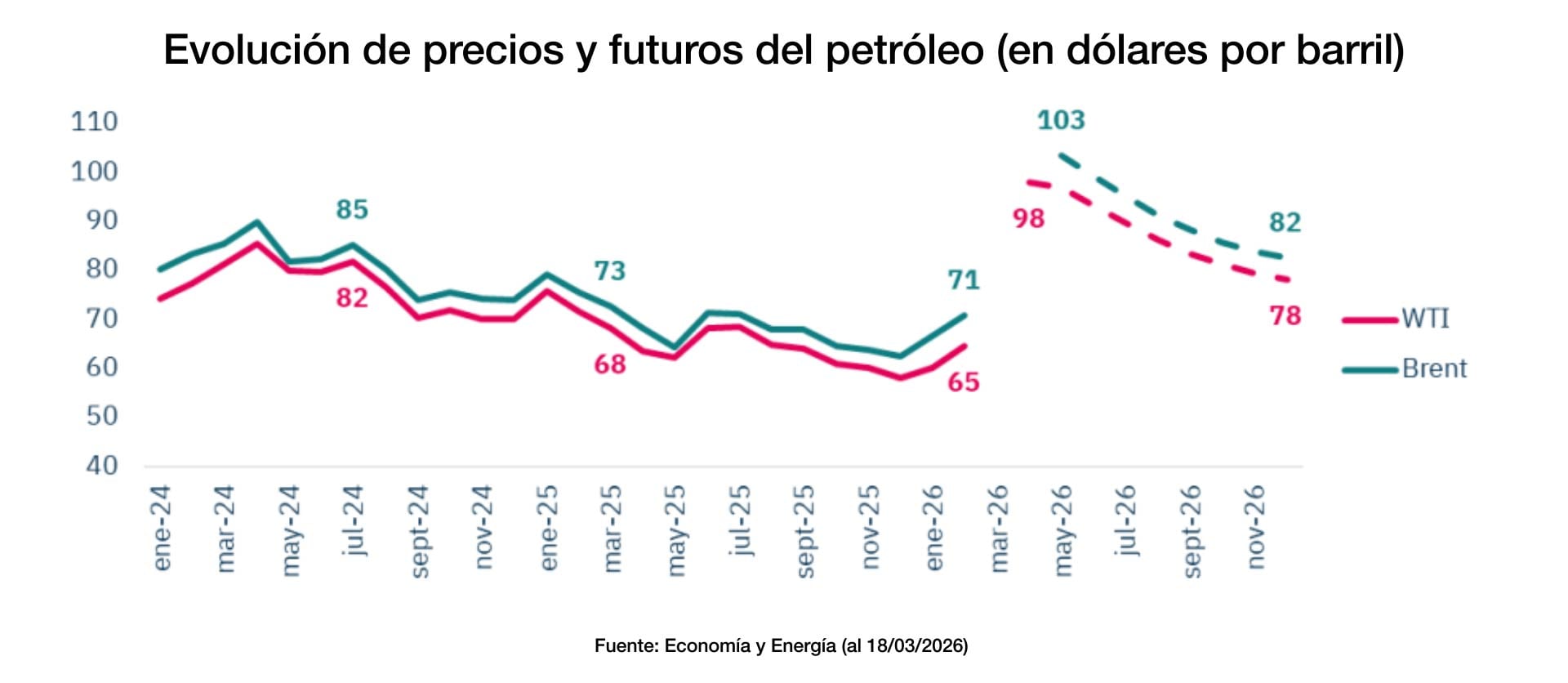

Si los actuales precios internacionales de los combustibles se mantienen “es inevitable” que haya nuevos reajustes de los precios de los combustibles dijo el exsecretario de Energía y expresidente de YPF Daniel Montamat, titular de la consultora energética Montamat & Asociados.

Al inicio de esta semana los precios de los combustibles en la Argentina, en particular en la Ciudad Autónoma de Buenos Aires ya habían aumentado en torno del 9% respecto a los valores que tenían el 28 de febrero, cuando se iniciaron los bombardeos de Israel y Estados Unidos sobre Irán y se inició la actual guerra en Medio Oriente, que prácticamente clausuró el tránsito marítimo por el Estrecho de Ormuz, por donde transita cerca del 20% del petróleo y 33% del GNL mundial, se extendió con los bombardeos de Irán a otros países de la zona del Golfo y escaló en términos de daño energético con el bombardeo a infraestructuras clave tanto en Irán como en Qatar.

Las últimas acciones bélicas fueron leídas en los mercados internacionales como el paso de un daño económico coyuntural a otro de tipo estructural, con importantes caídas de la producción de petróleo y gas y, por ende, aumentos duraderos de los combustibles a nivel mundial.

En ese contexto, empiezan a debilitarse las proyecciones que hasta mitad de la semana se mantenían, reflejadas en precios “futuros” del petróleo bastante más bajos que los valores actuales.

El barril de Brent cotizó ayer viernes a poco más de USD 112 el barril y empiezan a tambalear las previsiones implícitas en los mercados de futuros, que anticipaban un derrumbe de valores una vez superada la guerra, que se pensaba menos extendida geográfica y temporalmente.

En la semana, los precios de la nafta super de YPF en las estaciones de servicio de CABA pasaron de un promedio de $1.738 a $1.803, los de la nafta Infinia de $1.899 a $1.975 y los del Infinia Diesel (gasoil) de $1.955 a $2.033 y si bien Horacio Marín, presidente de la petrolera de mayoría estatal señaló hace unos días que la empresa irá “amortiguando los aumentos”, es incierto hasta qué punto podrá hacerlo y qué hacen las demás comercializadoras, bajo las marcas Shell, Axion y Puma.

Según Jorge Lapeña, presidente del Instituto de Energía Argentina General Mosconi, el Estado tiene herramientas para evitar que los precios en el mercado local sigan automáticamente los valores internacionales, priorizando el abastecimiento interno.

Además, legisladores del kirchnerismo propusieron en el Congreso tratar un proyecto de ley para obligar a las petroleras y al Estado a informar por anticipado cualquier cambio de precios y restablecer el mecanismo oficial derogado por la resolución 717/2025, que establecía el “Sistema en Línea de Información de Precios en Surtidor”, que obligaba a comunicar con no menos de 72 horas de anticipación cualquier ajuste en los valores de nafta y gasoil.

A partir de esa resolución, los cambios en los valores pueden hacerse sin comunicación previa. La idea implícita es que marcas y estaciones de servicio compitan intensamente por el favor de los automovilistas. Hubo también un amparo colectivo en ese sentido, a consideración de la Justicia.

De hecho, si bien el gobierno es partidario del libre mercado y de aplicación del concepto de “paridad de exportación” (que el precio que se pague en el mercado interno refleje la evolución de los precios internacionales, a su vez indicador de la capacidad de las petroleras y del país de hacerse de dólares vía exportación de hidrocarburos), una reciente señal refleja preocupación por los efectos que la situación podría tener sobre la economía local, en particular sobre la tasa de inflación.

Producto de esa preocupación, la Secretaría de Energía introdujo un cambio en el período estacional para que se complete en abril la licitación para la importación privada de GNL, que será recién a partir del 1 de mayo, lo cual demorará el traslado a precios locales de la importación de GNL que la Argentina empieza a hacer a partir de abril para cubrir el aumento de gas de los meses de invierno.

Más allá del efecto “amortiguador” de YPF y de demorar al menos un mes el efecto de los mayores precios del gas, Montamat subrayó al sitio especializado Surtidores la altísima volatilidad del mercado internacional. “El barril sube a 116 y baja a 106 dólares según las expectativas del conflicto en el Golfo y lo que pase con el Estrecho de Ormuz” y la Argentina no puede ignorar esas referencias externas. “Las refinadoras no integradas están pagando paridad de exportación. El problema es que los combustibles no están todavía ajustados en el surtidor a esos valores”, indicó. Según sus estimaciones, cuando el barril promediaba entre 87 y 88 dólares, las naftas estaban un 6% por debajo de la paridad de importación y el gasoil un 16%. “Si se mantienen estos precios, es inevitable que haya nuevos reajustes”, concluyó.

nafta,combustible,estación de servicio,auto,vehículo,precios,economía,inflación,energía,transporte

ECONOMIA

Supermercados pierden terreno mientras mayoristas crecen en pleno escenario de ajuste económico

El consumo en Argentina arrancó 2026 con señales mixtas pero predominantemente negativas. En enero, las ventas en supermercados cayeron 1,2% interanual, mientras los autoservicios mayoristas lograron un leve crecimiento del 1,3%, según datos del Instituto Nacional de Estadística y Censos (INDEC).

Esta divergencia entre canales refleja cambios profundos en los hábitos de compra. Los argentinos buscan alternativas más económicas ante el deterioro del poder adquisitivo.

La situación se agrava cuando se analiza la evolución mensual. En términos desestacionalizados, las ventas en supermercados retrocedieron un 1,5% respecto de diciembre, marcando la segunda baja en los últimos tres meses y evidenciando un enfriamiento del consumo tras un 2025 relativamente estable.

Los supermercados enfrentan su peor momento en meses

El segmento minorista tradicional sigue reflejando el golpe al bolsillo de las familias. El índice de ventas a precios constantes se ubicó en 82,8 puntos, un nivel que confirma la retracción.

En valores nominales, las ventas totales alcanzaron $2,34 billones, lo que representa un incremento del 25,1% interanual. Ese crecimiento, sin embargo, está impulsado casi exclusivamente por la inflación.

El ticket promedio trepó hasta $34.840. Ese valor marca un nuevo récord, pero lejos de ser una buena noticia, refleja cuánto más caro está hacer las compras.

Los rubros que más aumentaron en los últimos doce meses fueron:

- Carnes: +49,4%

- Verdulería y frutería: +38,3%

- Alimentos preparados y rotisería: +32,5%

- Panadería: +27,2%

Estos incrementos golpean directamente en productos esenciales. Son los que más pesan en el gasto mensual de los hogares argentinos.

Por qué los mayoristas logran crecer mientras los super caen

El canal mayorista muestra una dinámica opuesta. Las ventas crecieron 0,8% en términos mensuales, acumulando así su segundo avance consecutivo.

En la comparación interanual, el incremento fue del 1,3%. Este número puede parecer modesto, pero representa una leve recuperación en un segmento que suele ser más elegido en contextos de ajuste económico.

Los mayoristas ofrecen precios más bajos por volumen, lo que los convierte en la opción preferida de consumidores y pequeños comercios que buscan estirar cada peso en un contexto de ingresos ajustados.

Las ventas totales en mayoristas alcanzaron cerca de $0,34 billones en enero. En términos nominales, eso representa una suba del 25,8% respecto al mismo mes de 2025.

Los rubros con mejor desempeño fueron:

- Carnes: +70,7%

- Otros productos: +31,2%

- Almacén: +30,5%

- Lácteos: +25,3%

El salto en carnes llama especialmente la atención. Sugiere que tanto consumidores como comercios prefieren comprar por volumen en este canal para acceder a mejores precios.

La confianza del consumidor acumula dos meses de caídas

El deterioro del consumo no se limita a las góndolas. El Índice de Confianza del Consumidor (ICC) cayó 5,3% en marzo, según el relevamiento de la Universidad Torcuato Di Tella.

Es la segunda baja consecutiva. El indicador se ubicó en 42,09 puntos, registrando una caída del 4,73% respecto al mismo mes de 2025.

Este índice mide el ánimo económico de los argentinos. Cuando cae, refleja menos expectativas de mejora y menor disposición a gastar.

GBA y CABA lideran el pesimismo económico

El informe muestra diferencias regionales marcadas. El Gran Buenos Aires y la Ciudad de Buenos Aires concentran el mayor deterioro:

- Gran Buenos Aires (GBA): -9,35%

- Ciudad de Buenos Aires (CABA): -6,99%

- Interior del país: +1,26%

El interior continúa exhibiendo el nivel más alto del índice, con 50,71 puntos. El GBA mantiene los valores más bajos de todo el país, reflejando un clima de mayor pesimismo.

Esta brecha regional es significativa. Muestra cómo el deterioro económico golpea con diferente intensidad según la geografía.

El golpe al bolsillo afecta a todos los niveles de ingresos

La pérdida de confianza es generalizada. Tanto los sectores de ingresos altos como bajos registraron caídas en marzo:

- Ingresos bajos: -6,91%

- Ingresos altos: -4,71%

Esto evidencia que el deterioro es transversal. Aunque más intenso en los sectores vulnerables, alcanza también a quienes tienen mayor capacidad de ahorro.

La Situación Personal fue el componente más afectado dentro del ICC, con un descenso del 8,23% mensual, reflejando que los argentinos perciben un empeoramiento directo en sus finanzas personales más allá de la situación macroeconómica general.

Qué componentes del ICC cayeron más en marzo

Dentro del Índice de Confianza del Consumidor, todos los subíndices mostraron caídas mensuales. La más pronunciada se observó en Situación Personal, seguida por:

- Bienes durables e inmuebles: -4,58%

- Situación macroeconómica: -3,26%

Las condiciones presentes cayeron un 6,48%. Las expectativas futuras retrocedieron un 4,45%, reflejando cautela tanto en el presente como en las perspectivas de corto plazo.

El informe también destaca que la Situación Personal se ubica un 10,32% por debajo del nivel registrado en marzo de 2025. Es la caída interanual más pronunciada entre todos los componentes.

Febrero ya había marcado señales de alerta

El panorama negativo no es nuevo. En febrero, el ICC había registrado una caída del 4,7%, la más fuerte en seis meses. El indicador se ubicó entonces en 44,38 puntos.

En términos interanuales, el indicador mostró una baja del 6,09%. Eso consolidó una tendencia descendente en el inicio de 2026.

A nivel regional, las caídas de febrero fueron generalizadas:

- CABA: -7,77%

- GBA: -5,35%

- Interior: -2,26%

Por nivel de ingresos, la contracción fue más marcada en los sectores de mayores ingresos (-5,24%). En los de menores ingresos fue del -2,28%.

Un consumo sin señales claras de recuperación a la vista

El arranque de 2026 deja un panorama mixto pero con predominio de señales negativas. Mientras los supermercados evidencian una retracción sostenida en las ventas, los mayoristas logran sostener una leve mejora impulsados por cambios en los hábitos de compra.

Al mismo tiempo, la caída en la confianza del consumidor refleja un contexto económico donde persisten la incertidumbre y la cautela. Estos factores condicionan la recuperación del consumo en el corto plazo.

La divergencia entre canales sugiere que los argentinos están adaptando sus estrategias de compra. Buscan alternativas más económicas, priorizan volumen sobre conveniencia, y ajustan expectativas ante un escenario que no muestra señales claras de mejora inmediata.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,confianza del consumidor

La morosidad golpea a los bancos y Supervielle cerró 2025 con pérdidas por $48.500 millones

Atlético Tucumán vs. Gimnasia: formaciones, hora y dónde ver por tv

Los países de Asia se enfrentan a las primeras consecuencias importantes de la escasez de petróleo

Con el petróleo arriba de 100 dólares el barril, esperan nuevos aumentos de los combustibles

El Mallorca de Martín Demichelis, en la cuerda floja: erró un penal en el descuento y quedó en zona de descenso

El video de Ian Lucas y Sofía Gonet a los besos, que marca el fin del romance con Evangelina Anderson: «Un par de besos le daría»

Las chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

POLITICA3 días ago

POLITICA3 días agoSenado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

- POLITICA2 días ago

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA2 días ago

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»