ECONOMIA

Bitcoin y acciones pierden por paliza: cuáles son las 3 únicas inversiones que se salvan en febrero

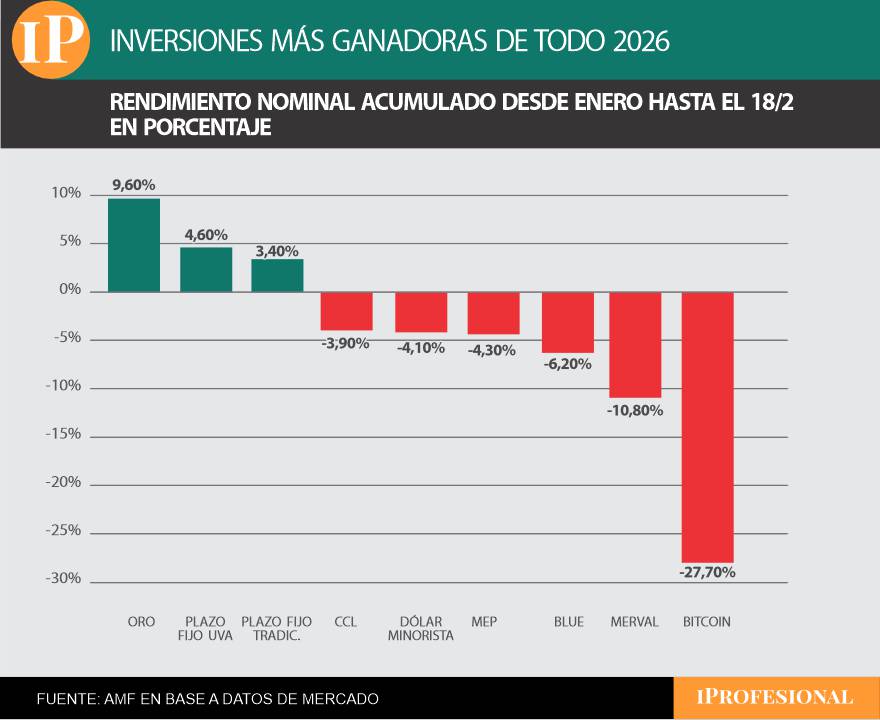

La primera mitad de febrero muestra una marcada baja tanto en el precio del dólar como en las acciones argentinas y algunos activos mundiales, como el Bitcoin, por lo que las inversiones más ganadoras del mes son apenas un puñado muy selecto. En resumen, en los primeros 18 días se destaca, por lejos, el oro como la mejor alternativa. Y también es la mejor opción en lo que va de 2026.

El metal dorado avanza en estas primeras semanas 3,5% en pesos, una renta que supera al resto de las inversiones y que está impulsada por la volatilidad internacional. Por eso, ahorristas, países y compañías del mundo buscan refugio tradicional y conservador en el oro para resguardar sus ingresos. Esa mayor demanda explica la suba de su valor.

Luego se ubican los plazos fijos, que se comportan de manera cercana a la inflación y que, en lo que va del mes, acumulan rendimientos en torno al 1,2% en pesos.

La atención se focalizará en el comportamiento del índice de precios al consumidor (IPC), que en enero fue de 2,9% mensual y que, según el último Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central entre unas 44 consultoras, podría ubicarse en 2,1% en febrero.

«Estas primeras semanas del año están tornando potables a los plazos fijos, más por defecto de las otras alternativas que por virtudes propias. En ese sentido, los UVA están garantizando unas semanas de mantenimiento del poder adquisitivo, en un contexto en el que la rentabilidad tomada en dólares también beneficia a las colocaciones tradicionales», opina Andrés Méndez, director de AMF Economía.

Por el lado del dólar, en todo febrero se registran bajas que llegan al 3%, en el marco de una situación cambiaria calma, generada por la menor demanda y por el ingreso de divisas provenientes de emisiones de deuda corporativa y de la compra de reservas del BCRA, que acumula desde el 5 de enero hasta hoy adquisiciones de billetes estadounidenses por alrededor de u$s2.200 millones.

«Con los dólares financieros ingresando, la paridad peso-dólar bajando y el Banco Central comprando divisas, es una historia conocida y repetida que siempre terminó mal, porque los capitales, cuando entran, deprimen la cotización, pero luego, cuando se van, hay que agarrarse. Es muy complicado equilibrar el mercado con dólares financieros. De hecho, ahora colocan deuda las provincias y empresas, pero cuando tengan que cancelar esos compromisos necesitarán las divisas o deberán renovarlos», grafica Méndez.

El oro es la inversión más ganadora de febrero.

La caída general del precio del dólar y de la actividad económica está impactando en las acciones de las empresas líderes, que, tras a fuerte alza del año pasado, el índice líder, el Merval del ByMA, desciende 15% en febrero.

Asimismo, otra de las principales inversiones mundiales, el Bitcoin, afronta un mes para el olvido, debido a que se desplomó hasta un precio actual de u$s66.000 y retrocede 17,8% en pesos en los primeros 18 días del mes.

«Entre las turbulencias mundiales, se puede mencionar un muy mal comienzo para los Bitcoin, que expresados en pesos pierden un porcentual significativo en esta primera parte del año», acota Méndez.

Inversiones en todo 2026

Al momento de evaluar cuáles son las inversiones más ganadoras de lo que va del 2026, se puede decir que el ranking es muy similar respecto al comportamiento de febrero.

El ganador absoluto de todo 2026 es el oro, debido a que acumula un incremento de precio de 9,6% en pesos, seguido por los plazos fijos, tanto UVA como tradicional, que aportan una renta cercana al 4% desde inicios de enero hasta esta primera parte de febrero.

El resto de las inversiones muestra un rendimiento negativo, en especial, todas las variantes de dólares, que descienden entre 4% a 6%, donde el blue es el que más retrocede.

Y las peores inversiones del corriente año son tanto las acciones líderes argentinas, cuyo índice Merval cae 10,8%, como también el Bitcoin, que se desploma en todo 2026 cerca de 28%.

El oro también es la inversión más ganadora de todo 2026.

Las inversiones del momento

En resumidas cuentas, en el presente contexto de volatilidad internacional y falta de definiciones locales, en un marco de estabilidad cambiaria, las inversiones recomendadas pasan por las alternativas más conservadoras, como la tasa fija en pesos y cobertura en instrumentos en dólares.

«El escenario externo para el presente ejercicio se define por una dinámica de ´crecimiento sostenido con desinflación´», sostiene Damián Vlassich, jefe de equipo de Estrategias de Inversión en IOL.

Por lo que considera que «esta volatilidad podría comenzar a ofrecer puntos de entrada atractivos en compañías con flujos de caja resilientes y posiciones de liderazgo estructural».

Asimismo, acota que el debilitamiento sostenido del índice de la cotización mundial del dólar (DXY), «actúa como un potente catalizador para los flujos hacia mercados emergentes. Este contexto no solo alivia las condiciones financieras globales, sino que impulsa el atractivo relativo de las valuaciones en Asia y América Latina», concluye Vlassich.

En el ámbito local, considera que la economía argentina transita una fase de «normalización estructural», caracterizada por una disciplina fiscal rigurosa, la estabilidad del Mercado Libre de Cambios (MLC) y un riesgo país que se ubica en torno a los 500 puntos básicos.

«Para el inversor local, el foco se centra en la captura de valor en la curva soberana en moneda dura y en el posicionamiento selectivo en créditos corporativos de alta calidad. Al mismo tiempo, se detallan distintas alternativas en lo que respecta a estrategias sobre las curvas de pesos», opina Vlassich.

De esta manera, en renta fija soberana, recomienda el bono Global en dólares al 2041 (GD41), por la «sensibilidad a la compresión de tasas», y el título de deuda emitido al 2029 (AN29), por el potencial de «normalización» de la curva.

En cuanto a la renta fija en pesos, ante una inflación núcleo que se mantiene en el rango 2% a 2,5% mensual a corto plazo, recomienda «sobreponderar el tramo corto de la curva (X29Y6, TZX26) para cobertura, y el tramo de 2027 a 2028 (TZXD7, TZX28), por el potencial de apreciación de capital frente a la curva de bonos hard dólar».

Respecto a la renta variable local, Vlassich tiene una visión neutral para el Merval, «debido a su reciente rezago frente a los mercados emergentes. Por lo que tengo selectividad en sectores de Oil & Gas y servicios regulados, manteniendo cautela en sectores cíclicos».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,ahorro,ganar plata,inversión,plazo fijo,pesos,tasa,tasas,uva,bitcoin,oro

ECONOMIA

Fate desafía a Milei: acató la conciliación, pero no reabrirá y pagará las indemnizaciones en 4 días

La empresa de neumáticos Fate aseguró que acató la conciliación obligatoria dictada por el gobierno de Javier Milei, pero ratificó que la planta cerró y que no volverá a abrir sus persianas. Y agregó que pagará las indemnizaciones en cuatro días, aunque había programado hacerlo este miércoles tras el cierre. En paralelo, en el Ministerio de Trabajo sostienen que la conciliación «anula los despidos» por 15 o 20 día, según se prorrogue o no, y obliga a retrotraer la situación al momento previo al conflicto, aunque no impone la reincorporación efectiva.

El choque es frontal y el clima enrarecido se puede tocar con la mano en las dos veredas, según pudo comprobar iProfesional. Fuentes de la empresa repiten que Fate «acató la conciliación obligatoria», que «hay cuatro días para pagar las indemnizaciones -que iban a abonarse este miércoles- pero que con la conciliación quedaron en un compás de espera».

La frase es tajante: «La empresa cerró, no va a abrir. Perdón porque damos precisiones y la realidad suma imprecisiones». Se interpretó esa frase como un estado de confusión de la empresa frente a la medida de la ministra de Capital Humano, Sandra Pettovello, que al igual que el gobernador bonaerense, Axel Kicillof, anunció la conciliación obligatoria, que a todas luces interpela a la empresa.

Del otro lado, los voceros de Capital Humano señalaron a iProfesional que «la conciliación obligatoria anula los despidos, aunque no los tiene que volver a tomar: anula los despidos por 15 o 20 días, según si se extiende el plazo. Y el gremio está obligado a abandonar todas las medidas de acción directa en la fábrica».

Es decir: pausa forzada, negociación obligatoria y suspensión del conflicto. Pero no necesariamente reapertura, algo que Fate insiste en que no ocurrirá.

Fate cerró y no abrirá, pese a la conciliación obligatoria

La medida, admiten en despachos oficiales, fue también una devolución de gentilezas. En la Casa Rosada el malestar con Javier Madanes Quintanilla es inocultable y desde hace bastante tiempo. Lo colocan en un pie de igualdad con Paolo Rocca, el dueño de Techint, a quien Javier Milei apodó con ironía «Don Chatarrín de los tubos caros» tras perder la licitación del gasoducto Vaca Muerta–Río Negro frente a la india Welspum.

«Madanes pasó a ser un adversario político de Javier Milei. Hoy le dedicó muchos retuits», deslizan en Balcarce 50. Y agregan: «Está en el mismo plano que Rocca».

Milei, fiel a su estilo, retuiteó en X a varios usuarios, en especial al libertario Felipe Núñez, quien comentó un video en el que Madanes criticaba la política industrial del Gobierno y advertía que la producción había caído más del 50%, que se habían sobrestockeado por temor a una crisis y que la situación era asfixiante para la industria y las PyMEs.

La respuesta fue fulminante. Núñez escribió: «Traduzco a Madanes: nos sobrestockeamos pensando que la economía se iba al demonio, pero como eso no pasó, ahora hay que reclamar y atacar porque así no se puede. Es decir, según este empresario, la culpa fue nuestra por haber evitado una crisis que él y muchos otros pensaron inevitable».

Y fue más allá: recordó que «durante años vendió aluminio en el mercado interno a precios muy superiores a los internacionales -aún hoy un 40% más caros- y que hasta 2024 pinchar una goma era un problema para la mayoría de los argentinos» porque reponerla costaba cuatro veces más que en países vecinos.

La ofensiva digital dejó en claro que el conflicto ya no es solo laboral, sino ideológico.

El cierre y la tensión en planta

El Ministerio de Capital Humano dictó la conciliación obligatoria por al menos quince días tras el anuncio sorpresivo del cierre y el despido de 920 empleados. Ordenó retrotraer la situación al estado previo al conflicto, lo que deja sin efecto los despidos durante ese plazo.

Los trabajadores ocuparon la planta de San Fernando en forma pacífica. «La única forma de solucionar esto es que la empresa vuelva a producir», dijo uno de los delegados desde detrás del alambrado. Anunciaron estado de alerta y movilización, aunque la Policía bonaerense se retiró del perímetro. Sin embargo, en la empresa fuentes cercanas a Madanes Quintanilla aseguraron que la empresa no reabrirá.

La Secretaría de Trabajo dispuso que ambas partes se abstengan de medidas que alteren las relaciones laborales mientras duren las negociaciones. Recordó además que el conflicto arrastra antecedentes: en junio de 2024 la empresa abrió un Procedimiento Preventivo de Crisis que concluyó sin acuerdo en agosto.

En mayo de 2025 hubo un entendimiento por conceptos no remunerativos y reorganización de turnos, homologado oficialmente. En octubre pidió prórroga por agravamiento económico, pero no hubo nuevo acuerdo. Capital Humano promete seguir mediando «en resguardo del empleo».

Kicillof también intervino con conciliación obligatoria

Tan diferentes en el discurso ideológico, el gobierno bonaerense de Axel Kicillof dictó en espejo de Milei su propia conciliación obligatoria por 15 días, dejando sin efecto los 920 despidos. A través del Ministerio de Trabajo provincial, intimó al gremio a cesar las medidas de fuerza y a la empresa a cumplir sus obligaciones laborales, «retrotrayendo el estado de situación al inicio del conflicto», con el argumento de preservar la paz social.

La doble conciliación -nacional y provincial- expone la dimensión política del caso. La Nación interviene en medio del cruce con Madanes. La Provincia se mete en defensa del empleo en territorio bonaerense.

Javier Madanes Quintanilla, el empresario en la mira

Javier Madanes Quintanilla, 72 años, ingeniero de la UCA formado en el Liceo Francés, heredero de una saga industrial que comenzó en los años 40 con Leiser Madanes y que supo tener vínculos estrechos con el poder -desde Raúl Alfonsín hasta la elite cultural que frecuentaba la casa familiar en Martínez- es hoy uno de los hombres más ricos del país. Según Forbes, su fortuna rondaba los u$s1.500 millones en 2024.

Controla Fate Aluar y la hidroeléctrica Futaleufú. Un «capitán de industria» para algunos, como lo llamaba Alfonsín. Un empresario prebendario que «caza en el zoológico» para sus críticos más libertarios y un nuevo blanco político para Milei.

El cierre de Fate no es solo un conflicto laboral. Es el punto de ebullición de una tensión más profunda entre el Gobierno libertario y parte del establishment industrial aunque el presidente de la Unión Industrial Argentina, Martín Rapallini, mantiene buenos vínculos con la Casa Rosada y emitió un comunicado donde «lamentó» el cierre de Fate, marcando una incómoda equidistancia de ambos sectores en pugna. La conciliación obligatoria impone una tregua formal, pero en los hechos, la guerra ya empezó.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fate,javier milei,gobierno,conciliación obligatoria

El Directorio de YPF oficializó el traspaso del 100% de la concesión de explotación convencional del área Manantiales Behr, en la provincia de Chubut, a la empresa Pecom Servicios Energía S.A.U. La operación se concretará de forma directa e indirecta a través de su afiliada, San Benito Upstream S.A.U., marcando un cambio de rumbo en el proceso de desinversión de activos convencionales de la petrolera bajo control estatal.

Tras la firma del acuerdo con YPF, Pecom Servicios Energía S.A.U. y su afiliada San Benito Upstream S.A.U. confirmaron que la incorporación de Manantiales Behr —al que calificaron como el segundo yacimiento convencional más grande del país— les permitirá alcanzar una producción total cercana a los 35.000 barriles diarios en la provincia de Chubut.

La compañía detalló que su estrategia se centra en la gestión de yacimientos maduros mediante la aplicación de técnicas de eficiencia operativa y recuperación terciaria. En este sentido, la operadora prevé una gestión integrada junto a los activos El Trébol–Escalante y Campamento Central–Cañadón Perdido. Según el comunicado de la firma, este esquema busca generar sinergias logísticas y técnicas para incrementar la producción y optimizar los costos operativos en la región.

Respecto a la continuidad de las actividades, la empresa manifestó que trabajará de manera coordinada con las autoridades provinciales, locales y los gremios del sector para garantizar una transición ordenada y una operación segura. Asimismo, recordaron que el cierre definitivo de la operación permanece sujeto al cumplimiento de aprobaciones y condiciones precedentes habituales en este tipo de contratos.

Horacio Bustillo, CEO de Pecom, señaló que esta adquisición es un paso decisivo en la estrategia de la firma. El directivo afirmó: “Manantiales Behr no solo nos aporta escala: nos permite consolidar una plataforma de upstream con enorme potencial y con foco en lo que sabemos hacer: operar con excelencia, aplicar disciplina operativa y de capital, y maximizar el valor de yacimientos maduros con tecnología y conocimiento”. Agregó además que la intención es construir una compañía con capacidad de crecimiento en la producción propia de hidrocarburos.

Por su parte, el presidente del Directorio de Pecom, Luis Perez Companc, vinculó la inversión con un compromiso de largo plazo en el sector energético nacional. “Este es un momento muy especial: junto con mis hermanas Rosario y Pilar, sentimos un enorme orgullo de ver a PECOM dar este paso tan importante, consolidándose como uno de los principales actores del país en la producción de petróleo, honrando su historia y proyectándose hacia el futuro. Esta inversión refleja nuestro compromiso de largo plazo con la Argentina y con el desarrollo de una industria energética sólida, moderna y competitiva”, destacó el directivo.

El trato entre YPF y Pecom surge luego de que fracasara el intento previo de transferencia a la firma Limay Energía S.A., perteneciente al Grupo Rovella Capital. Según informó YPF, el proceso de venta original quedó sin efecto al “no verificarse las condiciones necesarias para el cierre de la transacción, producto de incumplimientos por parte del oferente”.

La salida de YPF de Manantiales Behr, el último activo de relevancia que la operadora conservaba en la cuenca del Golfo San Jorge, había sido anunciada inicialmente en enero de 2026. En aquel momento, la oferta de Rovella Capital se impuso en la licitación con una propuesta de USD 575 millones, cifra que superaba por más de USD 150 millones a las presentaciones de sus competidores inmediatos, entre ellos la propia Pecom.

Sin embargo, el grupo comprador no logró estructurar el esquema de financiamiento requerido para ejecutar el desembolso inicial. El acuerdo establecía el pago del 60% del monto total (aproximadamente USD 345 millones) al momento del cierre de la operación, mientras que el saldo restante debía cancelarse en un plazo de 12 meses.

La cesión se enmarca en el Proyecto Andes, lanzado por YPF en junio de 2025. Esta iniciativa forma parte del denominado Plan 4×4, una estrategia de optimización de portafolio que busca desprenderse de campos convencionales maduros para reasignar capital hacia proyectos de mayor rentabilidad.

El objetivo central de la petrolera es concentrar sus esfuerzos técnicos y financieros en el desarrollo de la formación no convencional Vaca Muerta. Con este giro estratégico, la compañía proyecta fortalecer la producción de shale y habilitar exportaciones de hidrocarburos por un valor de 30.000 millones de dólares anuales hacia el año 2031.

ECONOMIA

Insider trading: el Gobierno investiga a un director de Celulosa por supuestas operaciones fraudulentas por más de $4.500 millones

La Comisión Nacional de Valores (CNV) formalizó la apertura de un sumario administrativo contra Andreas Ignacio Keller Sarmiento, quien se desempeñó como director titular de Celulosa Argentina S.A. hasta septiembre de 2025. La medida, dispuesta mediante una resolución reservada de firma conjunta, investiga una serie de operaciones de venta de acciones de la compañía por más de $4.500 millones que el exdirectivo realizó en un contexto de grave deterioro financiero de la empresa, el cual aún no era de conocimiento público.

La maniobra, calificada técnicamente como “insider trading” o uso indebido de información privilegiada, habría permitido a Keller Sarmiento eludir un perjuicio económico estimado en más de $3.571 millones.

En septiembre de 2025, casi la mitad de la papelera había sido vendida a Esteban Antonio Nofal, titular de CIMA Investments, quien asumió el control mayoritario de la firma mediante la adquisición de 452,6 millones de acciones clase B, que representan el 45,5% del capital social, a cambio de un valor simbólico de un dólar.

La transacción desplazó al fondo Tapebicuá Investment Company, conformado por José Urtubey —hermano del exgobernador salteño Juan Manuel Urtubey—, Douglas Albrecht, Juan Collado y otros accionistas. Según lo comunicado ante la Comisión Nacional de Valores (CNV), Nofal compró 452,6 millones de acciones clase B, equivalentes al 45,5% del capital social.

El expediente se originó tras un monitoreo de mercado que detectó una volatilidad inusual en la especie CELU (acciones de Celulosa Argentina) entre finales de 2024 y principios de 2025. Lo que llamó la atención de los técnicos de la CNV no fue solo el volumen de las operaciones, sino el perfil del vendedor.

Keller Sarmiento, quien formaba parte del Directorio de la sociedad desde 2009 con un marcado perfil financiero, comenzó un proceso de desinversión masivo en octubre de 2024. Según la resolución, durante el año previo a esa fecha, el directivo no registraba antecedentes de operatoria con acciones de la empresa, lo que marca un “patrón de conducta que difiere de su accionar posterior”. En un lapso de apenas cinco meses, se desprendió de aproximadamente el 60% de su tenencia accionaria, de acuerdo al documento oficial.

La CNV reconstruyó minuciosamente el cronograma de ventas ejecutado por el entonces director. La magnitud de la desinversión se desglosa en cinco períodos clave:

- Octubre de 2024: Venta de 22,5 millones de acciones por un valor aproximado de $238,7 millones.

- Noviembre de 2024: Venta de 164,5 millones de acciones por un total de $1.603,1 millones.

- Diciembre de 2024: El mes de mayor volumen, con 235 millones de acciones vendidas por $2.267,3 millones.

- Enero de 2025: Venta de 7,5 millones de acciones por $68,3 millones.

- Febrero de 2025: Último tramo de ventas por 44 millones de acciones, totalizando $342,7 millones.

En total, Keller Sarmiento liquidó 473.571.300 acciones por un monto de $4.520.531.544,23. La investigación destaca que estas ventas se realizaron mientras la empresa enfrentaba una “tensión financiera” caracterizada por la falta de liquidez para afrontar el pago de obligaciones negociables y cheques de pago diferido.

El núcleo de la acusación reside en que Keller Sarmiento habría utilizado su posición para vender antes de que el mercado conociera la profundidad de la crisis de Celulosa. La CNV determinó que la problemática de liquidez era de conocimiento interno del Directorio y los gerentes principales desde octubre de 2024. Mientras los directivos y gerentes mantenían reuniones constantes para buscar soluciones a la duplicación de costos fijos y la imposibilidad de acceder al crédito, el público inversor seguía operando bajo una percepción de estabilidad.

Un dato revelador en la resolución es el contraste entre lo que el exdirector declaró y lo que el resto de sus colegas afirmaron. Keller Sarmiento sostuvo en su declaración informativa que recién tomó conocimiento de los problemas de liquidez los días 7 u 8 de febrero de 2025. Sin embargo, la Gerencia de Administración y Finanzas y el resto del Directorio confirmaron que el deterioro era “muy marcado” desde finales de 2024 y que el investigado, por su perfil financiero, participaba activamente en todas las reuniones relevantes y era informado de todas las decisiones importantes.

La resolución es tajante al respecto: “La manifestación tardía en tomar conocimiento de los problemas de liquidez de la Sociedad podría deberse a una estrategia para eludir y desviar el análisis de la existencia de un posible uso indebido de información privilegiada”.

Para dimensionar el beneficio obtenido por el uso de información no pública, la CNV realizó un cálculo económico comparativo. Si Keller Sarmiento hubiera mantenido sus acciones hasta el 1 de septiembre de 2025 —fecha en que la empresa informó formalmente su presentación en concurso preventivo— el valor de sus acciones habría sido de apenas $949,5 millones.

Al haber vendido anticipadamente entre octubre y febrero, obtuvo $4.520,5 millones. La diferencia arroja un “potencial perjuicio económico evitado por el Sr. Keller Sarmiento en el orden estimado de $3.571.021.087”. Esta cifra representa el costo que el mercado (otros inversores sin acceso a la información interna) absorbió al comprar acciones que estaban a punto de desplomarse.

En su defensa, el acusado argumentó que las ventas respondieron a “necesidades patrimoniales personales” vinculadas a otras inversiones y a la cancelación de créditos bancarios y familiares. Sin embargo, el análisis contable de la CNV desmintió esta versión. El organismo constató que del total de $4.520 millones obtenidos, el exdirector solo transfirió a sus cuentas personales el 8,41% ($380 millones). El 91,59% restante ($4.140 millones) habría sido invertido en otros instrumentos del mercado de capitales.

Para los investigadores, esto demuestra que la desinversión no fue por necesidad urgente de dinero, sino una decisión estratégica para “migrar a inversiones de menor riesgo” utilizando la ventaja informativa que poseía.

Además del presunto insider trading, la CNV le imputa a Keller Sarmiento y a Celulosa Argentina el ocultamiento de estas operaciones. Según la normativa, un director debe informar cualquier cambio en su tenencia accionaria antes del día 15 del mes siguiente. En este caso, las ventas realizadas desde octubre de 2024 recién fueron informadas de forma extemporánea el 27 de mayo de 2025, y solo después de que la CNV lo requiriera expresamente.

De probarse, esto implicaría un apartamiento del deber de lealtad y diligencia. La Ley de Mercado de Capitales (Ley N° 26.831) establece con claridad en su artículo 102 que cualquier persona que tenga acceso a información sobre un hecho aún no divulgado que pueda afectar la cotización debe “guardar estricta reserva y abstenerse de negociar hasta tanto dicha información tenga carácter público”.

La resolución concluye que la conducta de Keller Sarmiento dañó la transparencia y la confianza de los inversores. Al respecto, el documento cita doctrina judicial que advierte: “El insider trading destruye de manera decisiva la confianza de quienes acceden a los mercados de valores… pues si quienes cuentan con información que no es accesible al resto pueden aventajarlos, el ahorro público se derivaría hacia otras inversiones”.

Frente a esta situación, la Comisión Nacional de Valores resolvió iniciar un sumario administrativo contra Andreas Ignacio Keller Sarmiento, quien era director titular de Celulosa Argentina S.A. al momento de los hechos, por presunto incumplimiento de diversas disposiciones de la Ley de Mercado de Capitales y de la normativa vigente.

Se fijó una audiencia preliminar para el 31 de marzo de 2026 y se designó como responsable del sumario a la doctora María Cynthia Pastor, a cargo de la Subgerencia de Sumarios por Incumplimientos Normativos.

La gravedad del caso radica no solo en el monto récord de la operación bajo sospecha —más de $4.500 millones— sino en la jerarquía del funcionario involucrado, cuya responsabilidad era, precisamente, velar por la transparencia de la compañía ante el mercado de capitales.

¡Explota de ira Mauro Icardi! Su hermano se unió a Wanda Nara, Maxi López y Martín Migueles y estalló un escándalo

Fate desafía a Milei: acató la conciliación, pero no reabrirá y pagará las indemnizaciones en 4 días

La increíble promesa de Roberto Martínez: ‘Tengo 52 años y nunca he probado el alcohol’

El Gobierno amenaza con quitarles la personería a los gremios de trenes y colectivos si adhieren al paro de mañana

US thwarted near-catastrophic prison break of 6,000 ISIS fighters in Syria

Qué informó la UTA sobre el paro de este jueves

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

POLITICA1 día ago

POLITICA1 día agoReforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

- POLITICA2 días ago

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

- ECONOMIA2 días ago

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas