ECONOMIA

Carry trade: en la City apuestan a que la maniobra del dólar reviva con las nuevas bandas del BCRA

El cambio en el esquema cambiario anunciado por el Banco Central reabrió un interrogante central para el mercado: ¿es momento de volver a apostar al carry trade o el nuevo régimen implica asumir demasiado riesgo para un retorno cada vez más acotado? La discusión no es teórica. Se refleja en los precios, en la curva de tasas en pesos y, sobre todo, en la reacción inmediata del dólar, que volvió a moverse con fuerza en todas sus variantes.

Tras los anuncios, el dólar blue se afirmó en torno a $1.500, el MEP superó los $1.500, el contado con liquidación se ubicó cerca de $1.545 y el mayorista avanzó hacia la zona de $1.450. No hubo un salto abrupto, pero sí una recuperación, en donde, el tipo de cambio dejó de estar anclado de manera rígida y volvió a competir contra los rendimientos en pesos.

La pregunta que domina las mesas no es si el carry puede volver, sino si el ratio riesgo/retorno sigue teniendo sentido.

El fin del dólar «ancla»

El corazón del anuncio fue la eliminación del ajuste automático del 1% mensual en las bandas cambiarias y su reemplazo por una indexación atada a la inflación (IPC T-2). En términos prácticos, el esquema deja de generar una apreciación real sistemática del tipo de cambio y habilita un mayor margen de movimiento.

Un informe de Cocos Research lo resume: «El esquema abandona el tipo de cambio como ancla nominal y adopta un régimen de mayor flexibilidad, con bandas cambiarias que se ajustarán por inflación doméstica y una intervención acotada y discrecional en el mercado de cambios». El mismo documento agrega que el nuevo régimen «prioriza la acumulación de reservas internacionales, apoyándose en la recuperación de la demanda real de dinero».

Este cambio no es menor. Durante buena parte de 2025, el carry trade se apoyó en un dólar que avanzaba a un ritmo previsible y muy por debajo de la inflación. Ese «seguro implícito» desaparece con el nuevo esquema.

Por el lado de los asesores financieros, el diagnóstico es simple y contundente. Rocco Abalsamo, asesor financiero, plantea que el Gobierno tomó una decisión consciente: «Yo creo que el objetivo del Gobierno tomando este tipo de decisión es dejar de preocuparse tanto por la desinflación y por el valor del dólar, y pasar a un esquema que dé mayor sostenibilidad en la compra de reservas».

Según Abalsamo, la experiencia reciente dejó una lección incómoda: «Durante las elecciones se experimentó la fea sensación de tener un Banco Central débil en cuanto a reservas, y cómo pocos shocks externos o internos pueden afectar muy fuerte el riesgo país». En ese contexto, sostuvo que «un esquema de bandas duro y poco flexible puede empeorar la situación de reservas».

La conclusión es brillante: «Hoy el Gobierno está claramente del lado del trade-off entre acumular reservas y desinflación, más del lado de la acumulación de reservas».

Bandas del dólar (e incertidumbre) más altas

Los informes privados coinciden en que el nuevo techo de la banda cambiaria queda sensiblemente más alto que bajo el esquema previo. Un reporte de Portfolio Personal Inversiones (PPI) señala que el cambio «elimina el sesgo apreciatorio en términos reales del esquema anterior y permite una depreciación real gradual».

PPI agrega un dato clave para el análisis del carry: «El ajuste del techo de la banda deja de ser del 1% mensual y pasa a moverse al ritmo de la inflación, lo que reduce la previsibilidad cambiaria que favorecía las estrategias de carry trade».

Cuando el dólar vuelve a moverse con mayo volatilidad, el carry deja de ser una estrategia defensiva y pasa a ser -prácticamente- una apuesta.

Tasas, devaluación esperada y la teoría que no siempre se cumple

Desde los manuales, el razonamiento es simple: si aumenta la devaluación esperada, las tasas deberían subir para compensar el mayor riesgo cambiario. Abalsamo lo señala, pero introduce una advertencia clave: «Si la devaluación esperada es mayor, las tasas deberían ser mayores. Esa es la teoría».

Sin embargo, también marca el límite entre teoría y práctica: «Después está la realidad. Si los datos de inflación de diciembre y enero vienen mejor a lo esperado, esa devaluación esperada va a ir bajando y las tasas no necesariamente van a tener que corregir al alza».

Este punto es central para entender la curva en pesos actual. El tramo corto de LECAPs y BONCAPs no muestra una suba brusca de rendimientos. Las tasas se mantienen relativamente estables, lo que refuerza la sensación de que el mercado no está pagando un premio suficiente por el riesgo cambiario extra.

Qué muestra la curva en pesos

En los vencimientos más cortos, las tasas se ubican en niveles que muchos operadores consideran insuficientes frente a un dólar que volvió a moverse. En el tramo medio, los rendimientos rondan la zona del 27% al 29% anual, mientras que recién en el tramo largo aparecen tasas claramente más altas.

Pero incluso ahí surgen dudas. Un informe de Banco Galicia advierte que «el mercado demandó mayor cobertura tanto ante la inflación como ante la tasa de interés, mientras que la curva de tasa fija se mostró más frágil, en especial en el tramo largo».

El mismo documento remarca que «las estrategias de carry trade pierden atractivo en un contexto donde el techo de la banda deja de desplazarse a un ritmo fijo».

Abalsamo es explícito sobre la estrategia actual: «Nosotros no estamos parados en posiciones de carry trade». Y aclara el motivo: «No porque creamos que la tasa corta le vaya a ganar al dólar, sino porque el riesgo que se está asumiendo no se justifica con el retorno esperado».

Según explica, las posiciones en pesos hoy son mucho más selectivas: «Estamos parados en estrategias de compresión de tasa o en tasa fija corta solo cuando el cliente sí o sí tiene que hacer tasa en pesos».

El dólar vuelve a competir

La reacción del mercado cambiario tras los anuncios refuerza ese enfoque. Los dólares financieros subieron casi en simultáneo y el oficial comenzó a acomodarse en niveles más altos. Un reporte de PPI lo resume así: «El mercado internalizó que el nuevo esquema reduce la probabilidad de ventas forzadas de reservas, pero también implica un dólar con mayor margen de movimiento».

Para muchos operadores, ese cambio de percepción alcanza para poner en pausa el carry. Cuando el dólar vuelve a ser una alternativa razonable, el atractivo de los pesos se diluye rápidamente.

Pese al clima de mayor cautela, en la City también aparecen argumentos para sostener que el carry trade no quedó completamente descartado, al menos en el corto plazo. El nuevo esquema cambiario elimina el atraso real del dólar sin convalidar, por ahora, un salto discreto mayor, lo que mantiene acotado el riesgo de mayores alzas en el corto plazo.

A eso se suma que el Banco Central dejó explícito que la expansión monetaria estará atada a la demanda de dinero, lo que reduce la probabilidad de un desborde inflacionario que obligue a un ajuste brusco del tipo de cambio.

Además, algunos operadores no descartan que este mayor riesgo cambiario implícito se traduzca en una leve suba de las tasas de corto plazo, del orden del 1% o 2%, como mecanismo de compensación.

Ese ajuste moderado, lejos de cerrar la puerta al carry, podría incluso mejorar el rendimiento en pesos para estrategias muy cortas, siempre que el dólar se mantenga dentro de las bandas y la inflación continúe desacelerándose.

Bajo esta lectura, el carry no vuelve como apuesta masiva, pero sí como una jugada puntual, con horizontes breves y márgenes de salida rápidos.

El debate en la City está lejos de cerrarse, pero el diagnóstico dominante es claro. El carry trade dejó de ser una apuesta cómoda y pasó a ser una estrategia de alta precisión. El nuevo régimen cambiario elevó la incertidumbre y redujo el premio.

Hoy, muchos inversores prefieren esperar confirmaciones antes de volver a cargar posiciones en pesos. Otros directamente concluyen que, con el dólar nuevamente en carrera, el riesgo asumido para hacer carry no compensa el retorno esperado.

En ese contexto, la pregunta ya no es si el carry trade puede volver, si no cuánto riesgo está dispuesto a asumir el mercado para intentarlo.

Y, por ahora, la respuesta es mucho menos entusiasta que hace unas semanas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,bonos,city

ECONOMIA

¿Crisis del gasoil?: la pesca advierte que aumento del 40% en los costos pone en riesgo 43.000 empleos

Las cámaras de la industria pesquera presentaron ante la Subsecretaría de Recursos Acuáticos y Pesqueros de la Nación una solicitud de intervención urgente ante el deterioro de los costos operativos del sector. El eje central del reclamo es el incremento del precio del gasoil, que según advierten las entidades, ya acumuló una suba superior al 40% en los primeros meses de 2026.

Según manifestaron las entidades, la situación coloca a la actividad, el octavo complejo exportador del país, en un escenario de vulnerabilidad que compromete la continuidad de las operaciones y el sostenimiento de más de 43.000 puestos de trabajo directos e indirectos.

El sector pesquero genera ventas externas por más de 2.000 millones de dólares anuales, pero actualmente enfrenta una crisis de costos donde el combustible representa entre el 20% y el 45% del gasto operativo total de un buque, dependiendo de la especie capturada y el tipo de pesca. Las cámaras informaron que, a diferencia de 2025, cuando el gasoil aumentó en línea con la inflación, la velocidad de los incrementos en lo que va de 2026 ha superado cualquier previsión, paralizando la planificación empresaria.

Carga fiscal y asimetrías internacionales

La presión sobre la rentabilidad se ve agravada por la carga tributaria. El Impuesto a los Combustibles Líquidos (ICL) incide en un 15,8% sobre el precio final, a lo que se suma el tributo al CO2 con un 0,9%. Según el sitio especializado Pescare, la escalada bélica en Medio Oriente expuso la fragilidad de la economía pesquera argentina, donde cada crisis energética impacta inicialmente en el combustible y luego se traslada a toda la cadena de valor.

En este contexto, la industria local observa con preocupación las medidas adoptadas por otros países competidores. España implementó un paquete de emergencia de 5.000 millones de euros que incluyó una reducción del IVA de los carburantes al 10% y una ayuda directa de 20 céntimos por litro para la pesca. Por su parte, Uruguay estableció un precio excepcional para el gasoil marino de 30.000 pesos uruguayos por metro cúbico para contener el impacto del shock externo.

“A diferencia de estos casos, la Argentina ofrece por ahora otra secuencia”, señala Pescare, destacando que mientras otros estados absorbieron parte del impacto para evitar que la volatilidad energética inmovilizara las flotas, el gobierno argentino mantiene una postura de equilibrio fiscal que genera incertidumbre sobre posibles medidas de alivio.

La flota fresquera y el mercado interno

La situación es particularmente crítica para las embarcaciones de menor escala. “Si para la flota de altura la situación es crítica, para las embarcaciones costeras y fresqueras el incremento del gasoil representa directamente el tiro de gracia”, afirmó un empresario del sector. Estas flotas operan con márgenes de rentabilidad más estrechos y no poseen capacidad para absorber nuevos aumentos.

Las estadísticas reflejan la gravedad del cuadro: en el primer bimestre de 2026, las descargas de variado costero en puertos como Mar del Plata registraron caídas de casi el 40% en comparación con el mismo período del año anterior. La retracción de la actividad no solo afecta las exportaciones, sino que impacta en el abastecimiento del mercado interno. Está claro que la corrida del combustible erosiona la estructura empresaria de menor escala, lo que podría derivar en una parálisis progresiva de la flota costera, afectando directamente el precio y la disponibilidad de pescado fresco en las góndolas locales.

Variables externas y logística

A la crisis del combustible se suman factores internacionales que actúan como agravantes. El conflicto en Medio Oriente provocó un aumento exponencial en los fletes de contenedores, lo que funciona como un arancel encubierto para las exportaciones argentinas. Asimismo, la caída de la demanda en Europa, debido a la retracción del consumo en gastronomía y turismo, presiona a la baja los precios de venta internacionales.

Un dirigente del sector describió la situación de manera gráfica: “Estábamos al borde del precipicio y con esto del gasoil dimos un paso al frente”. Esta frase resume la percepción de una industria que se considera en un punto de quiebre operativo. Si bien el presidente de YPF, Horacio Marín, anunció un “buffer” de precios por hasta 45 días para evitar traslados plenos de las variaciones internacionales del petróleo, desde el sector entienden que esto constituye apenas un paliativo de coyuntura que no soluciona el problema de fondo de las unidades pesqueras.

El pedido formal al Gobierno

Ante la gravedad del escenario, las cámaras que integran el sector solicitaron formalmente a la Subsecretaría de Recursos Acuáticos y Pesqueros una serie de medidas urgentes:

- Gestionar una exención transitoria del ICL y del impuesto al CO2 para el gasoil naval de uso productivo.

- Establecer un plan de previsibilidad en los precios de los hidrocarburos destinados a la pesca.

- Articular medidas de fomento que compensen el encarecimiento de los fletes internacionales.

La industria ha manifestado su disposición para conformar una mesa técnica de trabajo con el fin de profundizar los datos presentados y buscar soluciones que eviten la pérdida de empleos en las plantas procesadoras y comunidades portuarias de todo el litoral.

Según la publicación Pescare, el pedido del sector choca con el credo de la administración nacional, que rechaza esquemas de tutela estatal sobre la actividad privada. “La duda ya no pasa solo por la magnitud del problema, sino por la distancia entre la urgencia que describen las cámaras y el tipo de Estado que el oficialismo está dispuesto a ejercer”, señaló el medio.

En definitiva, la pesca advierte que sin condiciones de competitividad y un alivio efectivo en el costo de los insumos básicos, la operatividad de una parte significativa de la flota nacional es inviable en el corto plazo. La crisis de costos, que se venía gestando desde hace meses, encontró en el aumento sostenido del combustible el detonante final para una situación de quebranto contable que ya afecta los niveles de descarga en los principales puertos del país.

Los pagos de distintas prestaciones inician el 10 de abril y se extienden hasta el último día hábil del mes. Todos los detalles para saber cuándo cobrar

05/04/2026 – 16:00hs

La Administración Nacional de la Seguridad Social (ANSES) oficializó el cronograma de pagos para abril de 2026. El organismo previsional ratificó las fechas de cobro para todas sus prestaciones, incluyendo jubilaciones, pensiones, Asignación Universal por Hijo (AUH), Asignación por Embarazo y el Seguro de Desempleo.

Los desembolsos comenzarán el 10 de abril y se extenderán hasta el último día hábil del mes, organizados según la terminación del Documento Nacional de Identidad (DNI) de los beneficiarios.

Este calendario de abril de 2026 resultó clave para millones de argentinos que dependen de estos ingresos para su planificación mensual, especialmente en un contexto de ajustes en los haberes mínimos y la liquidación de bonos compensatorios.

Jubilaciones y pensiones: El esquema de pagos escalonado

Para los jubilados y pensionados, se dividieron sus fechas de cobro en dos grandes grupos según el monto de sus haberes. Aquellos que percibieron la jubilación mínima iniciaron el ciclo de pagos promediando el mes, mientras que quienes superaron dicho umbral cobraron durante la última semana de abril.

Jubilados que no superaron el haber mínimo:

Documentos terminados en 0: viernes 10 de abril.

Documentos terminados en 1: lunes 13 de abril.

Documentos terminados en 2: martes 14 de abril.

Documentos terminados en 3: miércoles 15 de abril.

Documentos terminados en 4: jueves 16 de abril.

Documentos terminados en 5: viernes 17 de abril.

Documentos terminados en 6: lunes 20 de abril.

Documentos terminados en 7: martes 21 de abril.

Documentos terminados en 8: miércoles 22 de abril.

Documentos terminados en 9: jueves 23 de abril.

Jubilados que superaron el haber mínimo:

Documentos terminados en 0 y 1: viernes 24 de abril.

Documentos terminados en 2 y 3: lunes 27 de abril.

Documentos terminados en 4 y 5: martes 28 de abril.

Documentos terminados en 6 y 7: miércoles 29 de abril.

Documentos terminados en 8 y 9: jueves 30 de abril.

Vale la pena agregar que el Gobierno confirmó el pago del bono de 70.000 pesos para jubilados y pensionados también este mes.

AUH y Asignación por Embarazo: Fechas unificadas

Los titulares de la Asignación Universal por Hijo (AUH) y la Asignación Familiar por Hijo mantuvieron un esquema espejado al de los jubilados de haberes mínimos. Esta estrategia de ANSES buscó simplificar la logística de los bancos y evitar aglomeraciones en las sucursales durante la primera quincena de abril 2026.

Cronograma para AUH y Asignación por Hijo:

Terminación de DNI en 0: 10 de abril.

Terminación de DNI en 1: 13 de abril.

Terminación de DNI en 2: 14 de abril.

Terminación de DNI en 3: 15 de abril.

Terminación de DNI en 4: 16 de abril.

Terminación de DNI en 5: 17 de abril.

Terminación de DNI en 6: 20 de abril.

Terminación de DNI en 7: 21 de abril.

Terminación de DNI en 8: 22 de abril.

Terminación de DNI en 9: 23 de abril.

Por su parte, la Asignación por Embarazo siguió una lógica idéntica, comenzando el 10 de abril para el DNI terminado en 0 y finalizando el 23 de abril para el DNI terminados en 9, asegurando que todas las familias contaran con el beneficio antes del cierre de mes.

Pensiones No Contributivas (PNC) y Asignaciones por Prenatal

Las Pensiones No Contributivas, que suelen ser las primeras en liquidarse cada mes, mantuvieron su prioridad en el cronograma. En abril de 2026, el calendario se agrupó de la siguiente manera:

DNI terminados en 0 y 1: 10 de abril.

DNI terminados en 2 y 3: 13 de abril.

DNI terminados en 4 y 5: 14 de abril.

DNI terminados en 6, 7, 8 y 9: 15 de abril.

En cuanto a las Asignaciones por Prenatal y Maternidad, los pagos se concentraron en la semana central de abril:

Terminaciones 0 y 1: 14 de abril.

Terminaciones 2 y 3: 15 de abril.

Terminaciones 4 y 5: 16 de abril.

Terminaciones 6 y 7: 17 de abril.

Terminaciones 8 y 9: 20 de abril.

Prestación por Desempleo y Asignaciones de Pago Único

El cierre del mes correspondió a quienes percibieron la Prestación por Desempleo. Los fondos se acreditaron entre el 22 y el 28 de abril, según la terminación del documento:

DNI terminados en 0 y 1: 22 de abril.

DNI terminados en 2 y 3: 23 de abril.

DNI terminados en 4 y 5: 24 de abril.

DNI terminados en 6 y 7: 27 de abril.

DNI terminados en 8 y 9: 28 de abril.

Finalmente, las Asignaciones de Pago Único (que comprenden Matrimonio, Nacimiento y Adopción) y las Asignaciones Familiares de PNC tuvieron un rango de cobro extendido. Para la primera quincena, el plazo se fijó entre el 13 de abril y el 12 de mayo para todas las terminaciones de documento. La segunda quincena de estos beneficios únicos se abonó entre el 22 de abril y la misma fecha límite de mayo.

Este esquema detallado por ANSES permitió que los beneficiarios consultaran su fecha exacta a través del sitio oficial o la aplicación Mi ANSES, garantizando que el flujo de fondos se mantuviera constante durante todo el periodo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,anses,jubilado,jubilación,jubilados

Entre el deseo de ver el “último baile” de Lionel Messi y la fragilidad de las reservas del Banco Central, el Mundial 2026 se perfila como un evento de riesgo para la balanza de pagos argentina.

Luego de un 2025 que dejó un desequilibrio histórico en la balanza turística y si bien se espera que en el segundo trimestre del año la liquidación de agroexportaciones y las ventas externas de petróleo a un precio aumentado por la guerra en Medio Oriente ensanchen sustancialmente el ingreso de divisas, el posterior impacto de un viaje masivo de argentinos hacia América del Norte (Estados Unidos, México y Canadá) se perfila como una potencial amenaza para la estabilidad de las reservas del Banco Central este año.

De acuerdo con un informe del Ieral de la Fundación Mediterránea, el turismo emisivo ha mostrado una persistencia que condiciona la cuenta de servicios. “El déficit de divisas en turismo llegó en 2025 a cerca de USD 7.200 millones”, señala el documento, producto de egresos por USD 12.072 millones frente a ingresos de apenas USD 4.852 millones. En este escenario, la cita mundialista funciona como un catalizador de la demanda de dólares en un momento de fragilidad para las arcas públicas.

De Qatar a Miami, pasando por Cancún

A diferencia de lo ocurrido en Qatar 2022, donde la distancia geográfica y los elevados costos de vida en el Golfo Pérsico actuaron como un filtro natural, el Mundial 2026 presenta condiciones que favorecen un desplazamiento mucho más masivo.

En la última cita mundialista, se estima que viajaron entre 30.000 y 40.000 argentinos; sin embargo, para 2026, las proyecciones sugieren que esa cifra podría duplicarse o triplicarse debido a la mayor oferta de vuelos y la familiaridad de los destinos en Estados Unidos.

(Imagen Ilustrativa Infobae)

El informe del Ieral subraya que “existen sedes mucho más cercanas a nivel geográfico y cultural, así como una conectividad más económica por mayor oferta de vuelos”. A esto se suma el componente emocional y deportivo: la posibilidad de presenciar el último torneo oficial de Lionel Messi con la Selección Argentina. Este “factor Messi” impulsa decisiones de consumo que priorizan el viaje al exterior por sobre el ahorro o el gasto interno, tensionando la balanza de pagos.

Un dato no menor, es que el tipo de cambio es más favorable en comparación con el último Mundial (en ese momento el tipo de cambio para hacer turismo era muy elevado, cercano al doble del actual en términos reales, con alta brecha cambiaria).

Las proyecciones

Al comparar la situación actual con años de gran salida de divisas, como el 2017, los especialistas observan que el desequilibrio actual ocurre en un contexto de menores reservas internacionales. Mientras que en mundiales previos el impacto podía ser absorbido por una cuenta de capital abierta o mayores ingresos de exportaciones, en 2026 la presión se siente de forma inmediata en la cotización de los dólares financieros y en la capacidad de pago del Estado.

El complejo panorama se completa con la evolución de los precios de los servicios en las sedes mundialistas. Estados Unidos, que albergará la mayor cantidad de partidos, presenta niveles de precios significativamente altos en comparación con la región, lo que incrementará el gasto promedio por turista argentino. De consolidarse la tendencia actual, la balanza de servicios continuará operando bajo una fuerte presión. Según el Ieral, este flujo de divisas por motivos de viajes “resulta un elemento más de presión” sobre las reservas, en un contexto donde el déficit acumulado en las últimas tres décadas por esta vía ya asciende a USD 52.192 millones.

En definitiva, el Mundial 2026 se presenta para la administración económica como un evento de “doble filo”: mientras la sociedad se prepara para una nueva gesta deportiva, el Banco Central deberá gestionar una demanda de divisas que amenaza con erosionar los esfuerzos de estabilización monetaria realizados en los últimos meses. El desafío consistirá en equilibrar la pasión de miles de hinchas con la necesidad imperiosa de retener los dólares necesarios para el funcionamiento del aparato productivo nacional.

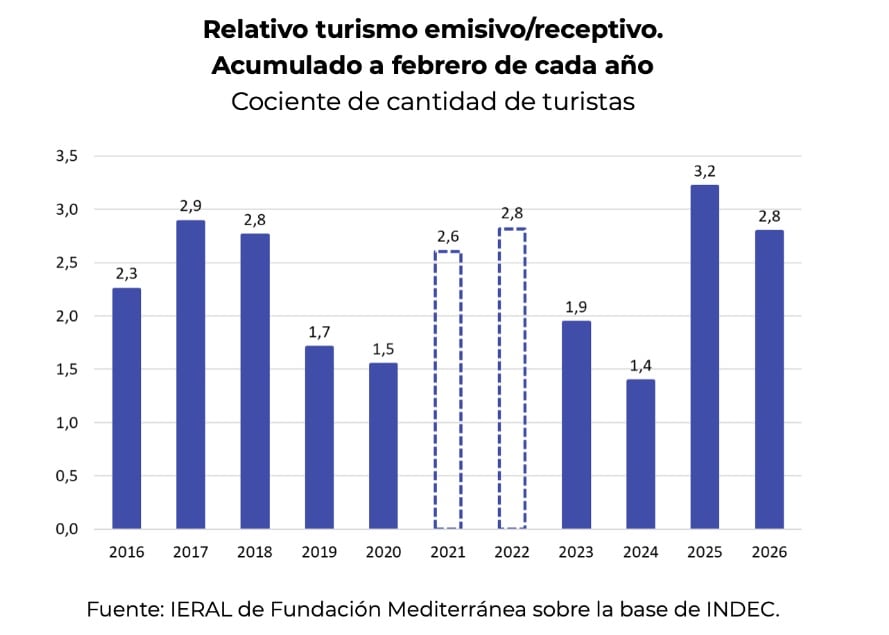

La balanza de servicios bajo presión

La dinámica del turismo internacional en Argentina ha mostrado signos de rigidez durante el inicio de 2026. En lo que va del año, por cada turista extranjero que ingresó a la Argentina, aproximadamente 2,8 residentes viajaron al extranjero. Aunque este indicador es levemente inferior al récord de 3,2 registrado en 2025, el volumen de salida de divisas continúa en niveles de alerta.

El análisis de Marcos Cohen Arazi, especialista del Ieral, puntualiza que “la salida de dólares por turismo emisivo en el primer trimestre de este año se mantendría por encima de los USD 4.000 millones”. Este flujo de divisas compite directamente con otras necesidades de la macroeconomía, como el pago de importaciones de insumos industriales y los vencimientos de deuda externa. En 2025, el déficit de la cuenta de viajes fue “casi el triple del año anterior”, lo que deja un margen de maniobra escaso para absorber un shock de demanda adicional como el que supone un Mundial.

Reservas y restricciones

La acumulación de reservas netas por parte del BCRA es uno de los pilares del programa económico vigente, pero la “fuga” por la vía turística dificulta el cumplimiento de las metas. Durante el primer trimestre de 2026, el organismo monetario logró compras netas por más de USD 4.000 millones en el mercado de cambios; no obstante, las reservas brutas mostraron un crecimiento mucho más acotado debido a los pagos de compromisos financieros.

El informe advierte que el gasto en el exterior no se limita únicamente a pasajes y hotelería, sino que incluye un fuerte componente de consumo con tarjeta de crédito que se liquida al tipo de cambio oficial más impuestos. “El turismo de los argentinos al exterior se mueve al compás de la brecha cambiaria y el encarecimiento de los precios internos”, destaca el Ieral, sugiriendo que la pérdida de competitividad de los destinos locales frente a opciones internacionales es un factor que exacerba el déficit.

fifa,final,katar,qatar,qatar2022,qatar22,worldcup,worldcup2022,worldcup22

¿Crisis del gasoil?: la pesca advierte que aumento del 40% en los costos pone en riesgo 43.000 empleos

Misiones: con apoyo de la Casa Rosada, los libertarios buscan derogar la Ley de Lemas en la provincia

Úrsula Corberó mostró cómo vive la maternidad a dos meses del nacimiento de Dante: “Tanto amor no me cabe”

Encontraron muertos a un hombre y una mujer que quedaron atrapados en su auto durante el temporal en Tucumán

El regreso ideal: Lautaro tardó menos de un minuto en volver al gol y clavó un doblete contra la Roma

El caso Adorni: Pro evita confrontar con LLA y rechaza los pedidos de interpelación al jefe de Gabinete

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoLa Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL1 día ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA3 días ago

Jimena de la Torre respaldó la reforma de la Corte para la selección de jueces: “No estamos garantizando que lleguen los más idóneos”