ECONOMIA

Cuál es la clave para que la clase media argentina pueda bajar sus deudas

En la vida cotidiana de la clase media argentina persiste una tensión: los ingresos en algunos sectores acompañan la inflación, pero la pérdida de poder adquisitivo de décadas aún pesa. Aunque la inflación anual ronda el 30% y ya no es la estampida del pasado reciente, los sueldos no logran recomponer lo perdido. El resultado es un escenario ambiguo: cierta previsibilidad, pero sin alivio real en los bolsillos.

En ese contexto, muchas familias se encuentran con un desajuste estructural entre lo que entra y lo que sale cada mes. Ante esa diferencia, las opciones más comunes para cubrirlo son recurrir a un préstamo personal o financiarse con tarjeta de crédito, dos caminos que permiten estirar los números en el corto plazo pero que, en el mediano y largo, pueden convertirse en una pesada mochila de deuda.

¿Financiarse con un préstamo personal o a través de la tarjeta?

Supongamos entonces que una familia tiene unos ingresos mensuales de $3.500.000, pero sus gastos son por $3.800.000, por lo que se decide cubrir ese bache mensual de $300.000 acudiendo cada vez a un préstamo personal.

A primera vista, parece una alternativa razonable: la entidad financiera otorga el dinero rápido y sin mayores complicaciones. El problema aparece cuando entran en juego los intereses. Con una tasa nominal anual del 120%, que se traduce en un interés efectivo mensual del 10%, la deuda empieza a crecer con un ritmo preocupante.

En el caso de pedir un préstamos ara cubrir déficit, el problema aparece cuando entran en juego los intereses

El primer mes, el préstamo solicitado para cubrir el déficit deja un saldo de $300.000. Al mes siguiente, para pagar nuevamente los gastos, la familia pide otros $300.000, pero ya no debe solo eso: la deuda anterior se incrementó por los intereses. Así, en apenas dos meses, la deuda acumulada llega a $630.000. El mecanismo se repite mes a mes: el déficit sigue igual, los intereses se suman, y el monto adeudado escala casi sin que la familia lo note.

Al cabo de un año, el panorama es contundente: la deuda acumulada asciende a más de $6.400.000. Es decir, lo que comenzó como un déficit mensual de apenas el 8,5% de los ingresos familiares, en 12 meses se transformó en una cifra que equivale a casi dos veces los ingresos de la familia en un solo mes.

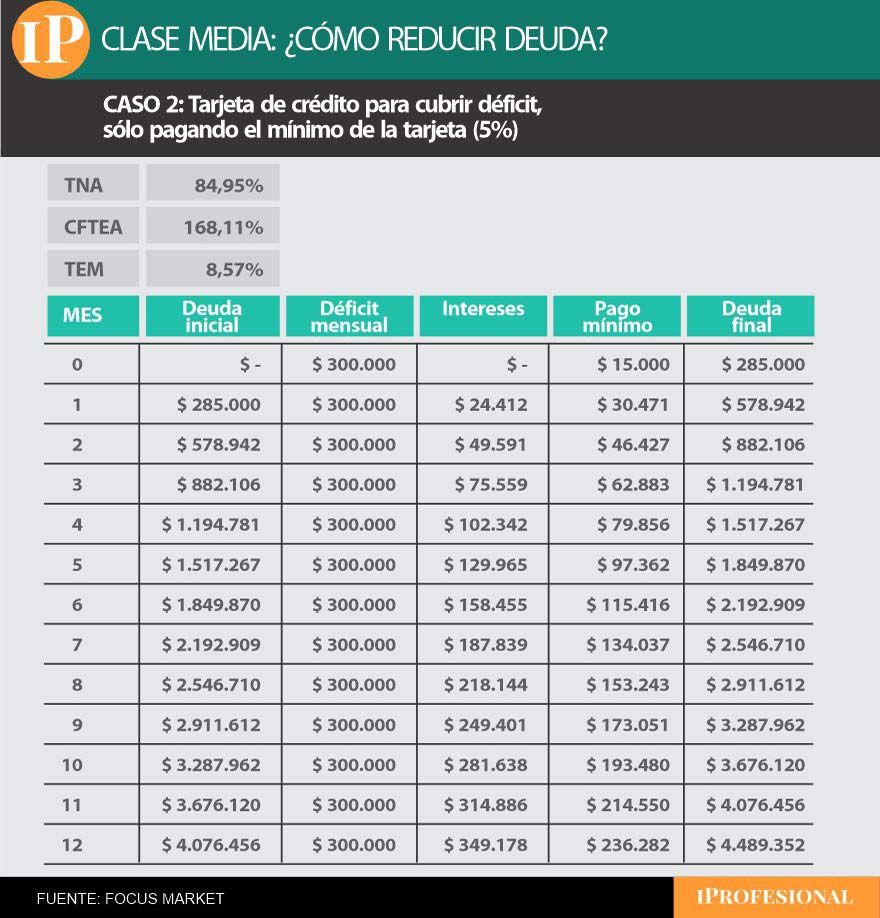

Otra alternativa común es cubrir el faltante con la tarjeta de crédito con la lógica de que, en caso de no tener para pagarla al vencimiento, pagás el mínimo. A primera vista parece menos agresivo que un préstamo personal, porque el mínimo a pagar es bajo (en este caso, apenas el 5% del saldo). Sin embargo, la realidad es que las tasas de financiamiento con tarjeta son similares y el efecto a lo largo del tiempo puede ser igual de grave o incluso peor.

Las tasas de financiamiento con tarjeta puede ser igual de grave o incluso peor que un préstamo

Con una tasa nominal anual del 84,95%, que se traduce en un costo financiero total de más del 160%, la deuda empieza a inflarse rápidamente. El primer mes, la familia financia $300.000, paga un mínimo de $15.000 y queda con un saldo de $285.000. Pero como al mes siguiente debe sumar otro déficit de $300.000 y, además, abonar los intereses sobre lo anterior, el monto sube a casi $579.000 en apenas dos meses.

Ese efecto de «bola de nieve» es todavía más marcado porque el pago mínimo no alcanza ni para cubrir los intereses. Así, el capital adeudado sigue creciendo aunque la familia cumpla religiosamente con el pago del resumen. Mes a mes, el déficit acumulado se va transformando en una deuda cada vez más pesada, con intereses que se comen buena parte del esfuerzo de pago.

Al terminar el año, los números hablan por sí solos: la deuda final llega a unos $4.489.000. Si bien el monto es algo menor que en el escenario del préstamo personal, el mecanismo de financiamiento con tarjeta deja a la familia atrapada en un círculo vicioso, ya que nunca se llega a amortizar la deuda real, sino que se sigue «pateando» hacia adelante con intereses muy altos.

Hoy la clave es ajustar los gastos mensuales

Estos dos caminos mencionados para financiar el déficit, permiten llegar a fin de mes, pero al cabo de un año dejan una mochila pesada. Sin embargo, existe la posibilidad de dar vuelta la página y empezar a reducir la deuda acumulada. Para eso, la clave está en ajustar los gastos y generar un superávit mensual que pueda destinarse al pago.

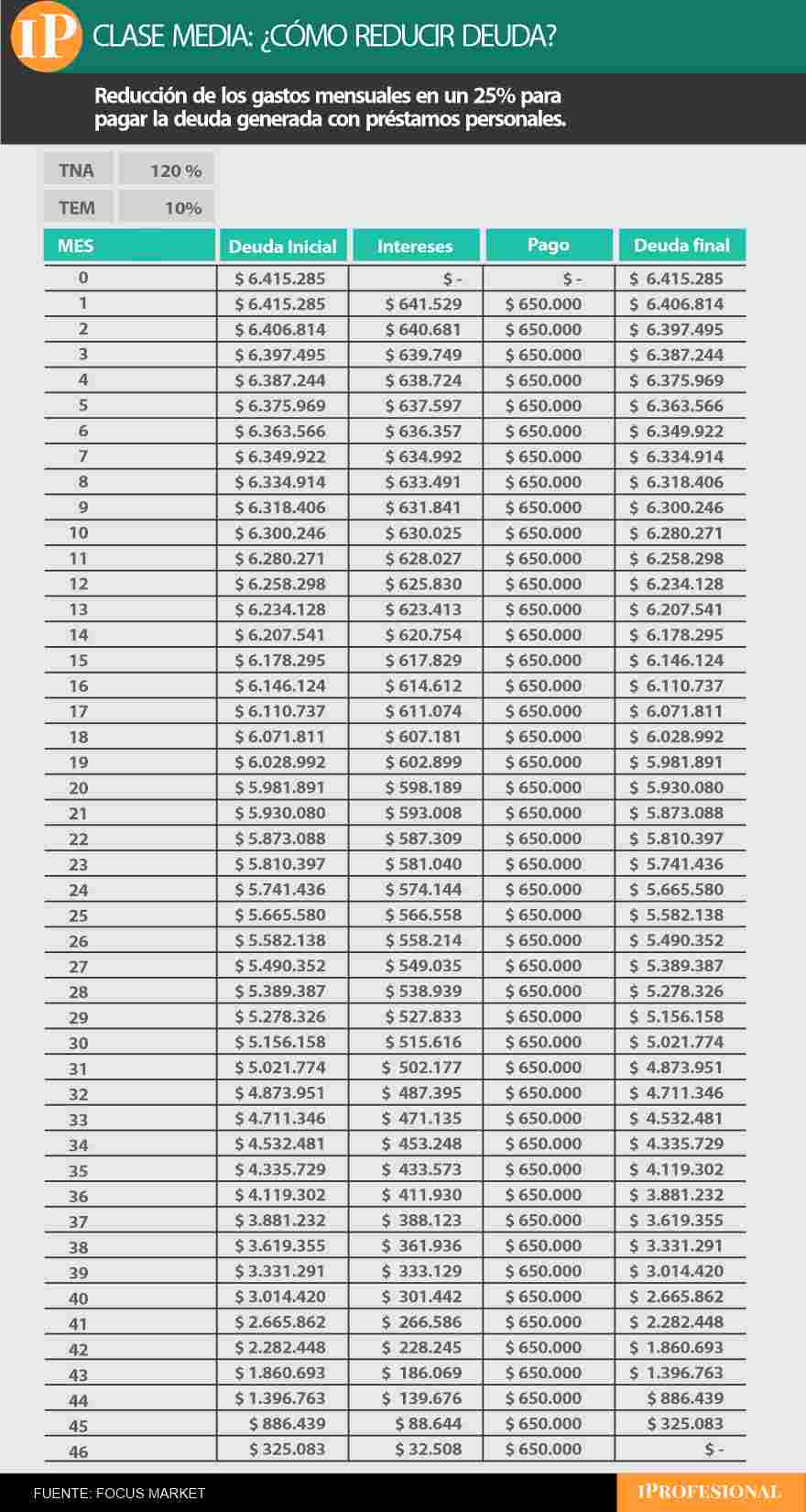

En el caso de la tarjeta de crédito, supongamos que la familia decide recortar un 20% de sus gastos mensuales. Eso significa bajar de $3.800.000 a $3.040.000, lo que deja un superávit de $460.000 respecto a los ingresos de $3.500.000. Con esa diferencia, la deuda inicial de $4.489.000 empieza a achicarse.

El proceso no es inmediato, porque los intereses siguen corriendo: el primer mes suman más de $380.000, y aunque el pago de $460.000 alcanza para cubrirlos, la reducción de capital es todavía pequeña. Sin embargo, lo importante es que la tendencia cambia. A partir de ahí, mes tras mes la deuda baja, y con ella también los intereses. Es un círculo virtuoso que reemplaza al anterior: cuanto menos se debe, menos se paga de interés, y más del superávit se destina a reducir el capital.

La clave está en ajustar los gastos y generar un superávit mensual que pueda destinarse al pago

En este escenario, en 22 meses la familia logra cancelar por completo la deuda. No es un camino corto ni sencillo, son casi dos años de un gran esfuerzo sostenido, pero es mucho más saludable que seguir arrastrando intereses de por vida.

Con el préstamo personal el ejercicio es parecido, aunque la exigencia es mayor. Dado que la tasa es más alta y la deuda acumulada al año supera los $6.400.000, el ajuste necesario para empezar a bajar ese capital tiene que ser más fuerte. En este caso, se requiere un recorte del 25% en los gastos para generar un superávit de $650.000. Así, poco a poco, la deuda empieza a reducirse, pero el proceso es mucho más largo: puede extenderse por varios años hasta que el capital quede saldado.

Con disciplina y planificación, cada peso de superávit es una inversión en tranquilidad futura

La comparación entre ambos caminos deja algunas conclusiones claras. Financiarse con un préstamo personal o con tarjeta de crédito puede parecer, en un primer momento, una salida rápida para cubrir un déficit mensual, pero las consecuencias a un año vista muestran la fragilidad de esa estrategia. Sin ajuste, la deuda crece hasta volverse inmanejable; con ajuste, aunque el camino sea duro, se abre una salida concreta.

Más allá de las cifras, lo que muestran estos ejemplos es la importancia de tomar decisiones conscientes en torno al consumo y la financiación. La previsibilidad que hoy ofrece un contexto inflacionario más bajo puede ser una oportunidad para reorganizar las cuentas, identificar dónde se filtran los pesos cada mes y construir un margen que permita no solo cubrir necesidades inmediatas, sino también mejorar la salud financiera de largo plazo.

La clase media argentina sabe que no hay soluciones mágicas. Pero también que, con disciplina y planificación, cada peso de superávit es una inversión en tranquilidad futura.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,clase media,prestamos,tarjeta de credito,intereses,gastos

ECONOMIA

Banco Macro adquirió el 50% de Banco Sáenz para profundizar su estrategia digital junto a Personal Pay

Banco Macro adquirió el 50% del paquete accionario de Banco Sáenz, mientras que la otra mitad quedará en manos de Fintech Digital LLC. “Esta transacción estratégica es complementaria al reciente ingreso a Personal Pay con el 50% del paquete accionario, la billetera de Personal, en sociedad con Telecom Argentina, la cual se concretó en enero de éste año”, señaló Macro en un comunicado. La operación deberá ser aprobada por el Banco Central de la República Argentina, por lo que en lo inmediato no traerá ningún cambio para los clientes de ninguna de las entidades que participaron.

La decisión de Banco Macro se inscribe en una estrategia orientada a fortalecer y ampliar su ecosistema digital. La entidad comunicó el acuerdo y destacó que la compra permite complementar el ingreso a Personal Pay, wallet digital desarrollada en alianza con Telecom Argentina.

Según el comunicado, “el banco adquirido permitirá que los clientes de Personal Pay accedan a servicios financieros, lo que ofrece la ventaja de contar con independencia comercial y operativa respecto de Banco Macro, junto con la agilidad que requiere un negocio fintech como Personal Pay”. La integración con la billetera de Personal pretende ofrecer un servicio más amplio a los usuarios, manteniendo la autonomía operativa necesaria para el desarrollo de soluciones digitales.

El texto oficial remarcó que la sociedad con Telecom Argentina en Personal Pay, la billetera de Personal, ahora complementada con esta adquisición, busca ampliar el ecosistema de servicios financieros mediante un nuevo modelo de negocio. El objetivo es llegar a más argentinos con una propuesta que combine la facilidad de uso de una billetera con una oferta de servicios financieros ampliada y el respaldo de un banco líder. La compañía aclaró que, hasta que el Banco Central de la República Argentina apruebe la operación, Banco Sáenz seguirá funcionando como una entidad independiente, sin cambios inmediatos para los clientes.

En el comunicado, Jorge Brito, presidente de Banco Macro, expresó: “Con esta operación, Banco Macro ratifica su compromiso con el país, su vocación de crecimiento y su posición de liderazgo en la innovación financiera, impulsando un modelo de negocio que fusiona la seguridad jurídica del sistema bancario con la flexibilidad y el dinamismo de los ecosistemas digitales”. El directivo puso el foco en el compromiso institucional y el liderazgo de la entidad en el proceso de transformación digital del sistema financiero argentino.

Por su parte, Juan Parma, CEO de Banco Macro, destacó: “Esta adquisición complementa muy bien a nuestra reciente asociación en Personal Pay junto a Telecom Argentina, y representa un gran paso en la construcción de un modelo de negocio sin precedentes, que combina toda la facilidad de uso de una billetera digital, con el acceso ampliado a más servicios financieros para más argentinos, con el respaldo de un banco líder”. La declaración subrayó la visión estratégica de la entidad en materia de innovación y la apuesta por modelos integrados de banca y tecnología.

Dentro de la misma comunicación, Martín Heine, CEO de Personal Pay, señaló: “Seguimos dando pasos en nuestro propósito, este nuevo hito acentúa la combinación de dos ecosistemas únicos en Argentina, el universo techco y la banca. Desde Personal Pay estamos cada vez más cerca de redefinir lo que significa ‘experiencia financiera’ con soluciones rápidas, seguras y personalizadas”. La alianza busca capitalizar el cruce entre servicios tecnológicos y bancarios, generando un entorno en el que la oferta digital gane protagonismo en el acceso a productos y servicios financieros.

Banco Macro cuenta con 8.490 colaboradores, 2.067 cajeros automáticos, 981 terminales de autoservicio y casi 500 puntos de atención en todo el país, lo que lo posiciona como “el banco privado con mayor red de sucursales en la Argentina”, señaló el comunicado.

ECONOMIA

El mapa de la desocupación: cuáles son las ciudades con menor nivel de empleo en todo el país

El cuarto trimestre del 2025 mostró datos preocupantes en materia de empleo. Según la Encuesta Permanente de Hogares (EPH) la desocupación llegó al 7,5% y ya afecta a más de 1,6 millones de personas en todo el país. Esos números implican un empeoramiento de las estadísticas, tanto en la comparación interanual como en relación al trimestre anterior.

Al analizar el desagregado de los números, se encuentran realidades muy distintas para las diferentes ciudades del país. Algunas tienen tasas de desempleo muy por encima de la media nacional, mientras que otras se encuentran claramente por debajo. Además, aunque la mayoría de los aglomerados urbanos empeoró sus números en relación al año pasado, hubo varias excepciones que lograron reducir significativamente al índice de desocupación.

De acuerdo al último informe publicado por el Instituto Nacional de Estadística y Censos (Indec), la región con la tasa de desocupación más alta del país es el Gran Buenos Aires, con un índice de desempleo del 8,6% en el cuarto trimestre de 2025. Puertas adentro, el número más alto se observó en los Partidos del Gran Buenos Aires (9,5%), mientras que CABA registró un índice del 4,8 por ciento.

La segunda región más comprometida con el desempleo es la Pampeana, que llegó al 7,7% de índice de desocupación en el período analizado. Dentro de esa región, sobresalen varias ciudades con mucha población, como es el caso de Gran La Plata (9,5% de desempleo), Mar del Plata (9,5%), San Nicolás-Villa Constitución (9,4%), Gran Córdoba (8,8%) y Río Cuarto (8,6%). La ciudad con menor desempleo dentro de esa región fue el Gran Paraná, con una tasa del 4,1 por ciento.

El resto de las regiones del país tuvieron una tasa de desocupación por debajo del promedio nacional. Es importante aclarar que la medición de la EPH se realiza sobre los principales 31 aglomerados urbanos del país, por lo que no están consideradas en el análisis las ciudades más chicas ni las zonas rurales.

La tercera región de mayor desempleo en el cuarto trimestre fue la del Noreste, con una tasa del 5,6 por ciento. En ese caso, el desempleo más alto se dio en Gran Resistencia (8,2%), mientras que la más baja se registró en Formosa (3,3%).

Fuera del podio aparece la región de Cuyo, con un índice de desocupación del 4,9% en el cuarto trimestre de 2025. El Gran Mendoza tiene la tasa más alta de desempleo (6,7%) y el Gran San Luis la más baja (1,5%).

La quinta región más afectada es la Patagonia, que tuvo una desocupación del 4,8% a finales de 2025. Sin embargo, en su interior se encuentra uno de los aglomerados con peor resultado del país. Se trata de Río Gallegos, que alcanzó un nivel de desempleo del 9,5%. En el otro extremo, llama la atención el aglomerado de Viedma-Carmen de Patagones, que tuvo una tasa de 1,3 por ciento.

Finalmente, resta mencionar el caso del Noroeste, que en forma conjunta tuvo un índice de desempleo del 4,2 por ciento. Dentro de esa región, la tasa más alta de desocupación se registró en la ciudad de Salta (5,9%) y apenas por debajo aparece Gran Tucumán-Tafí Viejo (5,6%). El aglomerado con menor desempleo fue Santiago del Estero-La Banda (0,6%, el número más bajo del país).

Más allá del mapa de desocupación, resulta interesante analizar cómo le fue a cada ciudad en el último año. Los números demuestran que, en general, el desempleo aumentó en el país, pero hubo varias excepciones.

Según los datos relevados por el Indec, la ciudad con mayor incremento de la desocupación entre el cuarto trimestre de 2024 e igual período de 2025, fue Corrientes, que pasó de una tasa del 1,9% a un índice de desempleo del 6,1%. Esto representa un empeoramiento de 4,2 puntos porcentuales, aunque en cantidad de personas el impacto fue de “sólo” 8.000 desocupados.

El podio se completa con Río Gallegos y Río Cuarto, ambos con respectivos incrementos de 3,4 puntos en el último año.

Dentro del “top ten” de aumento de la desocupación, la que mayor impacto en cantidad de personas tuvo fue el Gran Mendoza. En ese aglomerado el índice de desempleo saltó 1,9 puntos en el último año, por lo que se incorporaron 10 mil nuevas personas a esa condición.

Por una cuestión lógica (el tamaño de su población), la ciudades que más desocupados sumaron al total nacional (en cantidad de personas) fueron los partidos del Gran Buenos Aires (97 mil desocupados nuevos) y la Ciudad Autónoma de Buenos Aires, con 18 mil nuevos desempleados. Sus tasas de desocupación empeoraron 1,5 y 1,1 puntos porcentuales respectivamente.

¿Cuáles fueron las excepciones? Los números del Indec demuestran en realidad que, de los 31 aglomerados urbanos relevados, 14 lograron mejorar su tasa de desempleo. Es decir que no se trata tanto de “excepciones”, sino de casos positivos que vale la pena mencionar. El problema, es que se trata en su mayoría de ciudades chicas, con poca cantidad de población, por lo que en forma conjunta no compensan el fuerte aumento de la desocupación en los grandes aglomerados, como Buenos Aires, Gran Córdoba y Gran Mendoza.

Los tres grandes ganadores del último año fueron los aglomerados de Jujuy-Palpalá (bajó su desempleo 1,7 puntos porcentuales), Neuquén-Plottier (-1,6 puntos) y el Gran San Luis (-1,4%).

En único aglomerado grande que se encuentra en la lista de las mejoras es el Gran Santa Fe, pero en ese caso la baja de la desocupación fue de sólo 0,3 puntos porcentuales y la diferencia es menor a las mil personas.

mapa de la desocupación

ECONOMIA

Cuál es la empresa familiar más antigua de la Argentina, a qué se dedica y quiénes son los dueños

La supervivencia en el tiempo es uno de los mayores desafíos de quienes deciden iniciar un negocio. Según un reciente informe de la consultora Payroll Prices, aunque el 82% de los nuevos emprendimientos logra superar su primer año de vida, la cifra cae drásticamente al 35% al alcanzar la primera década de actividad.

En este contexto de volatilidad, las empresas familiares que logran traspasar el mando generacional durante siglos se convierten en casos de estudio de resiliencia y adaptación.

La investigación, basada en un relevamiento manual de informes y registros de propiedad en todo el mundo, buscó identificar los negocios que permanecen operativos y bajo el control mayoritario de la familia fundadora.

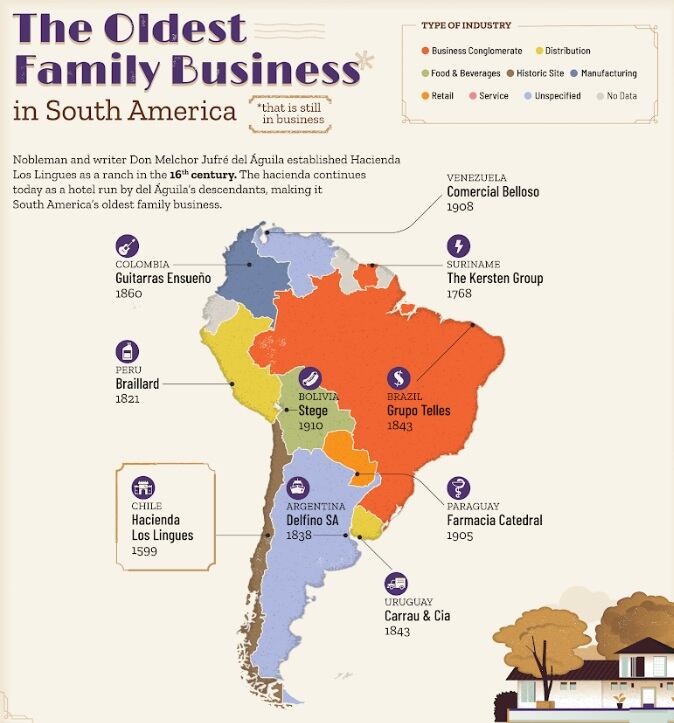

Los resultados arrojan un mapa de longevidad empresarial donde la Argentina ocupa un lugar destacado a través de una firma vinculada estrechamente al desarrollo del comercio exterior nacional: Delfino S.A..

Fundada en 1838, Delfino S.A. es la empresa familiar más antigua del país en operación. De acuerdo a la historia que cuenta la propia compañía, su origen se remonta a la figura de Bernardo Delfino, un inmigrante genovés que comenzó su actividad en el puerto de Buenos Aires recibiendo embarcaciones sardas y estableciendo un tráfico de mercaderías mediante goletas con la actual República Oriental del Uruguay.

Tras la etapa fundacional, la conducción pasó a manos de su hijo, Antonio Delfino, el primero de la familia nacido en suelo argentino. Durante su gestión, la firma consolidó su posición en el mercado al captar el interés de la compañía alemana Hamburg Süd, convirtiéndose en su agencia local para la recepción de buques. Un hito que marca la escala de la empresa en el siglo XIX ocurrió en 1874; a pesar de los bloqueos portuarios y la inestabilidad política de la época, la firma llegó a concentrar la atención del 60% de las naves que arribaban al puerto porteño.

A finales del siglo XIX, la empresa acompañó la expansión económica hacia la Patagonia. Ante el auge de la producción lanar, Antonio M. Delfino impulsó la creación de la “Línea Nacional del Sud”, una estructura que prestaba servicios regulares a los puertos del sur bajo pabellón nacional y que luego derivaría en la Argentina Compañía General de Navegación.

A lo largo del siglo XX, la estructura de la compañía se adaptó a las nuevas demandas del transporte y el turismo. En 1922 incorporó la organización de cruceros y eventos, lo que llevó a la firma a protagonizar eventos históricos como la asistencia a la aeronave Graf Zeppelin tras su cruce transatlántico en 1934.

La modernización del grupo continuó en 1960 con la creación de una división de cargas aéreas, estableciendo oficinas permanentes en el Aeropuerto Internacional de Ezeiza para agilizar el transporte internacional. Hacia la década de 1980, la empresa fortaleció su red de agentes internacionales y se integró formalmente a instituciones sectoriales como el Centro de Navegación, la Asociación Argentina de Agentes de Carga Internacional (AAACI) y la Cámara de Comercio de los Estados Unidos (AmCham).

En la actualidad, el Grupo Delfino opera bajo la marca unificada Delfino Global y mantiene una presencia física estratégica en el Cono Sur, con oficinas en la Ciudad Autónoma de Buenos Aires, San Pablo (Brasil) y Montevideo (Uruguay). La conducción de la firma sigue siendo estrictamente familiar, encabezada hoy por Julio José Delfino en calidad de presidente, junto a Santiago Delfino y Julio Delfino.

La operatividad actual de la compañía se diversifica en unidades de negocio que cubren los eslabones críticos de la cadena de suministros y la infraestructura portuaria. A través del área de Tramp & Chartering, la firma gestiona el transporte de cargas que no utilizan contenedores, como productos a granel, ganado en pie y sustancias líquidas o sólidas, actuando como nexo técnico entre armadores y fletadores.

En el segmento de “Cruceros», funciona como agente local en puertos estratégicos como Buenos Aires, Montevideo, Puerto Madryn y Ushuaia, donde coordina desde trámites ante Aduana y Migraciones hasta el suministro de provisiones y combustible para líneas internacionales.

Por otro lado, la división de Cargas de Proyecto se especializa en la logística de piezas extra pesadas o sobredimensionadas, con un enfoque reciente en el traslado de componentes para la industria de energías renovables, tales como aerogeneradores y palas eólicas. Esta estructura se complementa con la unidad de IT Solutions, dedicada al desarrollo de herramientas informáticas que permiten la trazabilidad y automatización de procesos operativos y contables para sus clientes.

De acuerdo con la compañía, durante toda su trayectoria han trabajado con más de 20.000 empresas en todo el mundo.

El informe de Payroll Prices permite poner en perspectiva la longevidad de la empresa argentina frente a otros casos internacionales. La empresa familiar más antigua del mundo es el Hōshi Ryokan, un hotel y spa ubicado en Japón que fue fundado en el año 718 d.C..

En Europa, la antigüedad de las firmas familiares suele estar ligada a la producción de bienes tradicionales y la herencia de propiedades. Ejemplos notables incluyen:

- Pontificia Fonderia Marinelli (Italia): Una fundición de campanas que opera desde el año 1000.

- Château de Goulaine (Francia): Un viñedo y bodega establecido en el siglo XI.

- RJ Balson & Son (Inglaterra): Una carnicería fundada en 1515, durante el reinado de Enrique VIII.

- The Coatinc Company (Alemania): Dedicada a la industria del acero desde 1502.

En el contexto regional, el mapa de longevidad corporativa muestra una fuerte presencia de compañías surgidas durante los periodos coloniales o en los albores de las independencias nacionales. El caso más extremo de permanencia en Sudamérica se encuentra en Chile con la Hacienda Los Lingues, una explotación vinculada al agro y el turismo que data del año 1599. Le sigue en antigüedad la mexicana Jose Cuervo, firma emblemática del sector de destilerías fundada en 1758, y el Grupo Kersten en Surinam, que mantiene operaciones desde 1768.

Ya entrado el siglo XIX, el registro de Payroll Prices identifica a la compañía Braillard en Perú, activa desde 1821, año de la independencia de ese país. En la década de 1840, coincidiendo con la consolidación de las estructuras comerciales modernas en el Cono Sur, surgen casi en simultáneo el Grupo Telles en Brasil y la firma Carrau & Cia en Uruguay, ambas fundadas en 1843.

Finalmente, el informe destaca otros casos de especialización técnica y artesanal que han perdurado por más de un siglo y medio, como es el caso de Guitarras Ensueño en Colombia, una empresa de luthería que ha mantenido su producción ininterrumpida desde 1860.

El estudio concluye que el cierre de un negocio suele estar motivado por bajas ventas o el retiro de sus dueños sin un plan de sucesión, por lo que la continuidad de firmas como Delfino S.A. en Argentina o Hōshi Ryokan en Japón resalta la capacidad de estas estructuras para profesionalizar el mando familiar y adaptarse a los cambios tecnológicos y sociales de sus respectivas épocas.

above,accounting,analysis,background,blank,brainstorming,branding,business,businessman,businesswoman,chart,coffee,computer,concept,cooperation,copy,copyspace,corporate,cup,daily,design,designer,desk,desktop,document,e-business,empty,entrepreneur,flower,growth,holder,information,interaction,keyboard,laptop,man,marketing,meeting,merchandise,note,notebook,notepad,office,online,overhead,packet,page,paper,paperclips,paperwork,pen,pencil,people,plan,planner,product,profit,retail,sales,screen,self-employed,selling,space,statistics,sticky,stuff,success,supply,table,tablet,talking,team,teamwork,top,touch,two,view,web,website,woman,wood,wooden,work,workplace,workspace,young

Bartolomé Abdala descartó una interpelación en el Congreso a Karina Milei y Manuel Adorni: “Tiran piedras a la luna”

Cumplió 100 años: el colegio de la zona norte que tiene un castillo y familias de hasta cuatro generaciones de alumnos

Banco Macro adquirió el 50% de Banco Sáenz para profundizar su estrategia digital junto a Personal Pay

La patada por la que Tagliafico fue expulsado por segunda vez consecutiva en el Olympique de Lyon

La Justicia impulsa un acercamiento entre el Gobierno y Kicillof por la deuda de Anses que reclama el gobernador

Schumer knocks Trump on Iran, plan to send ICE to airports: ‘Asking for trouble’

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA3 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente