ECONOMIA

Cuánto paga ahora un plazo fijo en Banco Nación y qué renta otorga $1 millón a 30 días

La renta que brinda el plazo fijo tradicional se está «acomodando» a los días posteriores a la liberación del cepo cambiario y la necesidad que tienen los bancos de fondos frescos para poder otorgar en los préstamos ofrecidos. En este escenario, la tasa de interés más alta ofrecida por las entidades más grandes se ha ido equilibrando desde entonces. Por eso, iProfesional te cuenta cuánto paga hoy una colocación en Banco Nación a 30 días por un monto colocado de $1 millón.

Como dato a tener en cuenta, hoy el BNA ofrece la tasa nominal anual (TNA) más alta entre los bancos más grandes del país, al brindar 35%, un porcentaje que es dos puntos porcentuales más bajos respecto a lo que llegó a ofrecer días atrás.

Cabe recordar que el lunes 14 de abril comenzó a operar el libre mercado cambiario para particulares, y ese mismo día el Banco Nación incrementó la tasa que paga por los depósitos 7,5% puntos porcentuales hasta el 37% de TNA, a través de sus canales digitales.

Tras el descenso en la cotización del dólar, y el consecuente menor impacto en la inflación, la entidad financiera pública «aflojó» la renta al actual 35% al año.

En consecuencia, un plazo fijo en Banco Nación para 2,88% en 30 días, que es el tiempo mínimo de encaje de los fondos requerido por el sistema financiero.

En tanto, en bancos líderes privados la tasa hoy propuesta ronda el 31% TNA, que supera a la tasa de política monetaria, que fue establecida el último día de enero pasado en el 29% anual.

Por otro lado, en el caso de los bancos más chicos, que necesitan captar pesos para ofrecer créditos de diverso tipo, brindan un incentivo mayor a los ahorristas, por lo que llegan a ofrecer hasta 37% de TNA, como son los casos de Bancor y Reba, por ejemplo.

De una u otra forma, el rendimiento mensual de un plazo fijo tradicional llega a ser de 3%, una cifra que hoy está quedando por debajo del índice de precios al consumidor (IPC) de marzo pasado, que fue de 3,7% mensual. Un porcentaje que sería muy similar en todo abril.

A su vez, la unificación cambiaria, y consecuente eliminación del cepo, donde el precio del dólar oficial ya se ubica $1.170, implica un aumento del billete estadounidense oficial de alrededor de 8% en el corriente mes.

Ahora bien, si se estabiliza la cotización del billete estadounidense en las próximas semanas, el plazo fijo tradicional puede volver a transformarse en una inversión atractiva.

Plazo fijo Banco Nación: cuánto ganás con $1 millón

Con la calculadora en mano, constituir un plazo fijo tradicional por un monto inicial de $1.000.000 en Banco Nación, durante un período de 30 días, por medio de los canales electrónicos, permitirá ganar luego de ese tiempo un total de $1.028.767.

Por lo tanto, los pesos extras generados son 28.767 en el mes invertido, que representan una renta de 2,88% mensual o 35% de TNA, por medios virtuales.

En caso de colocar el dinero entre 60 a 89 días, la tasa ofrecida pasa a ser de 35,25% de TNA. Y si se opta por un lapso de 90 a 179 días ahí desciende nuevamente hasta el 25% anual.

Ahora bien, en caso de concurrir a una sucursal del Banco Nación para hacer un plazo fijo tradicional de manera presencial, ahí la tasa brindada será bastante inferior ya que se otorga en sucursales 25,5% de TNA, para depósitos realizados entre los 30 hasta los 89 días. Es decir, 9,5 puntos porcentuales menos que en el canal digital.

El Banco Nación es una de las principales entidades financieras del país, por la amplia presencia en todo el país y porque paga los haberes a empleados estatales, jubilados y otros beneficiarios sociales.

En caso de realizar un plazo fijo tradicional, los requisitos son efectuar una inversión mínima de $500 en los canales electrónicos, que son la app BNA+ y la web. La misma se permite hacer los días hábiles de 5 a 22 horas.

La otra alternativa es concurrir a una sucursal de esta firma estatal, donde el dinero mínimo que se debe invertir por este canal es de $1.500.

En resumidas cuentas, en medio de la amplia volatilidad de los mercados, el plazo fijo tradicional puede presentarse como una apuesta ganadora para aquellos que consideran que se estabilizarán las variables económicas, como dólar e inflación, en los próximos meses.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,plazo fijo,pesos,inversión,ganar plata,tasa

El índice de producción industrial manufacturero (IPI manufacturero) logró una suba de 0,6% en el mes de agosto, respecto del mes anterior, luego de dos meses anteriores en retroceso, según el Instituto Nacional de Estadística y Censos (INDEC). El IPI reflejó una caída de 4,4% respecto a igual mes de 2024, mientras que en el acumulado de enero-agosto de 2025 tuvo incremento de 4,4% respecto a igual período de 2024.

Asimismo, la actividad de la construcción en agosto logró una suba del 0,5% con respecto al mes anterior, según informó hoy el Instituto Nacional de Estadística y Censos (INDEC). El indicador sintético de la actividad de la construcción (ISAC) arrojó una suba de 0,4% respecto a igual mes de 2024. El acumulado de los ocho primeros meses de 2025 del índice presentó un incremento de 8% respecto a igual período de 2024.

La industria mejora en agosto, pero cae respecto de 2024

En agosto, el índice de la serie desestacionalizada muestra una variación positiva de 0,6% comparadas con el mes anterior. Asimismo, quince de las dieciséis divisiones de la industria manufacturera presentaron caídas interanuales. Las mayores bajas se vieron en productos textiles (-18,1%), productos de metal (-18,0%), prendas de vestir, cuero y calzado (-14,1%) y productos de caucho y plástico (-10,3%).

En la fabricación de productos de metal, los principales factores que afectan el nivel de actividad del sector son la menor demanda interna y la competencia de productos importados. La caída en la fabricación de prendas de vestir, cuero y calzado responde principalmente a una demanda local menor por parte de los consumidores, y al ingreso de productos importados.

La división correspondiente a alimentos y bebidas registró una disminución interanual de 2,3% en agosto. La principal incidencia negativa se observa en galletitas, productos de panadería y pastas, que presenta una baja interanual de 10,5%. De hecho, según fuentes consultadas por el INDEC, en agosto se observó un menor consumo interno de harina de trigo para la elaboración de productos de panadería, pastas y galletitas. Asimismo, se registró un menor ingreso de granos de trigo a molienda con respecto al mismo mes del año anterior.

Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la molienda de trigo pan y candeal muestra una caída de 7% en comparación con el mismo mes del año anterior. Asimismo, la molienda de oleaginosas mostró en agosto un aumento interanual de 21,0%. Según datos de la SAGyP, la elaboración de aceites y subproductos de girasol y de soja presentan aumentos interanuales de 50,3% y 18,3% respectivamente.

Crece la actividad de la construcción, aunque hubo bajas en algunos insumos

A lo largo del 2025, el indicador tuvo mes a mes subas y bajas. En abril logró un pico con un crecimiento de 5,1%. Con respecto al consumo de insumos para la construcción, en agosto, con relación a igual mes del año anterior, se registraron subas de 61,0% en asfalto; 32,3% en mosaicos graníticos y calcáreos; 22,5% en hormigón elaborado; 21,2% en artículos sanitarios de cerámica; 7,1% en el resto de los insumos (incluye grifería, tubos de acero sin costura y vidrio para construcción); y 1,5% en hierro redondo y aceros para la construcción.

Además, hubo bajas de 14,7% en ladrillos huecos; 11,5% en placas de yeso; 9,5% en cales; 8,0% en yeso; 4,5% en pisos y revestimientos cerámicos; 0,4% en cemento portland; y 0,2% en pinturas para construcción. Como complemento de los datos del ISAC, se publica información sobre los puestos de trabajo registrados en la actividad de la construcción en el sector privado. La información se refiere a puestos de trabajo sobre los que se efectúan aportes y contribuciones al sistema previsional.

En julio de 2025, este indicador registró una suba de 4,6% con respecto al mismo mes del año anterior. En el acumulado enero-julio de 2025, este indicador presentó una baja de 0,6% con respecto al mismo período del año anterior. La superficie a construir, autorizada por los permisos de edificación otorgados para la ejecución de obras privadas en una nómina representativa de 246 municipios, registró en julio de 2025 una suba de 5,0% con respecto al mismo mes del año anterior.

Las grandes empresas del sector, relevadas por el INDEC, muestran expectativas desfavorables con respecto al nivel de actividad esperado para el período septiembre-noviembre de 2025. El 64,9% de las empresas que realizan principalmente obras privadas prevé que el nivel de actividad del sector no cambiará durante los próximos tres meses, mientras que 27,7% estima que disminuirá y 7,4%, que aumentará.

Entre las empresas dedicadas fundamentalmente a la obra pública, 60,0% opina que el nivel de actividad no se modificará durante el período septiembre-noviembre de 2025, mientras que 28,9% cree que disminuirá y 11,1%, que aumentará. Al momento de identificar las políticas que incentivarían al sector, las empresas que realizan principalmente obras privadas señalan las políticas destinadas a las cargas fiscales (27,7%) y las destinadas a la estabilidad de los precios (21,4%), entre otras. Los empresarios de la construcción que realizan principalmente obras públicas se inclinan por políticas destinadas a los créditos de la construcción (23,9%) y las destinadas a las cargas fiscales (20,9%), entre otras.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria,construcción

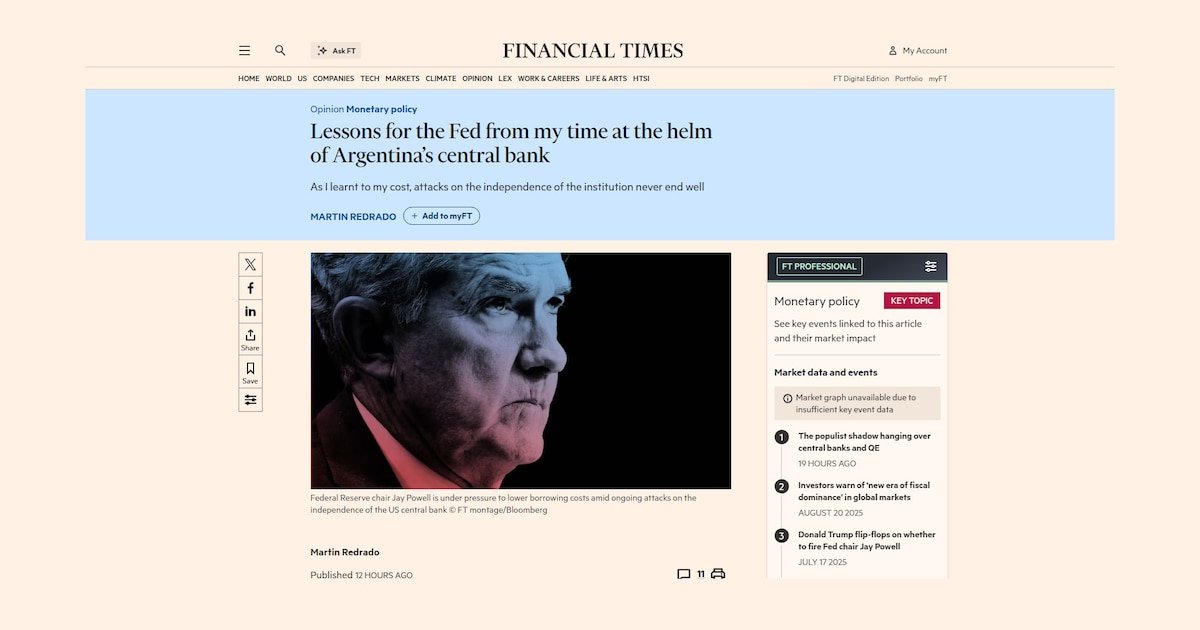

Los ataques del presidente Donald Trump a la independencia de la Reserva Federal de Estados Unidos pueden traerle beneficios a corto plazo, pero a mediano plazo infligirán daños duraderos al crecimiento y los precios. Lo sé por dolorosa experiencia personal en la Argentina hace casi 16 años, cuando estaba a cargo del Banco Central.

Después de sortear con éxito la crisis financiera global, la presidenta Cristina Fernández de Kirchner me llamó a su despacho en la mañana del 12 de diciembre de 2009. Sin ofrecer ninguna explicación técnica, me pidió que transfiriera, por decreto, USD 6.500 millones de las reservas del Banco Central al Tesoro nacional.

Mi reacción inmediata fue que la Carta Orgánica del Banco no me permitía hacer eso y que, en cualquier caso, tendría efectos perjudiciales en los mercados financieros y en la economía en su conjunto. Sin embargo, Kirchner no pudo ser persuadida e insistió en que quería que se realizara la transferencia. Decidí solicitar informes sobre el borrador del decreto a todos los departamentos técnicos del Banco Central, sabiendo que esos reportes tardarían varias semanas en aparecer.

Como resultado de la demora, en enero de 2010 Kirchner emitió un decreto destituyéndome sin causa. Decidí acudir a la justicia para defender la institución que dirigía. Un día después, un juez me restituyó en el cargo. Kirchner denunció lo que consideraba una conspiración contra su gobierno encabezada por el Banco Central y el Poder Judicial.

A pesar de que un juez suspendió el decreto para incautar las reservas, el comportamiento de Kirchner hizo que mi trabajo fuera imposible, y finalmente me fui el 29 de enero de 2010. Al año siguiente, ya se sentían los efectos de sus políticas. Se establecieron controles cambiarios, lo que llevó a una inflación desenfrenada y a una economía estancada. Cinco años después, el Banco Central se quedó sin reservas, con un precio oficial para el dólar estadounidense y cuatro cotizaciones paralelas que eran aproximadamente un 50 por ciento más altas, y sin crecimiento económico. El partido de Kirchner terminaría perdiendo las elecciones de 2015.

Antes de la intervención de Kirchner, Argentina seguía un régimen de tipo de cambio flotante con una sola cotización y sin controles de capital. También contaba con reservas internacionales líquidas y positivas, que respaldaban la base monetaria y todas las obligaciones monetarias del banco central. Esto nos permitió superar con éxito cualquier shock, al tiempo que protegíamos los depósitos de los argentinos de a pie.

De esta historia se desprenden tres lecciones sencillas para los bancos centrales de todo el mundo, incluida la Fed. Primero, cuando haya un ataque a la independencia del banco central, lleve el caso a la justicia, subrayando que nadie, ni siquiera el presidente de la Nación, está por encima de la ley. Segundo, exponga el caso ante el Poder Legislativo. Y tercero, hágalo público.

Hoy en día, muchos bancos centrales se ven obligados a lidiar con la “dominancia fiscal”, con presiones para bajar las tasas de interés como medio para reducir el costo de la deuda del sector público. He aprendido por experiencia en diferentes mercados emergentes que, si bien un banco central ciertamente debe coordinarse con el Tesoro o el ministerio de Finanzas, no debe permitir ser subordinado. Los bancos centrales deben ser autónomos, pero esto no significa aislados. Después de que la inflación alcanzara el 211% en 2023, Argentina parece haber aprendido la lección.

Lo que aprendí de mi enfrentamiento con Kirchner es que interferir con la independencia del Banco Central conduce a una pérdida de credibilidad en la política económica. Y una vez que se pierde la confianza, la incertidumbre sigue.

En Estados Unidos, los efectos de los ataques de Trump al presidente de la Fed, Jay Powell, ya son perceptibles en la creciente brecha entre las tasas de los bonos del Tesoro a dos años y a más largo plazo. Espero que mi experiencia sirva como advertencia para no cometer errores similares de los que todos sufrirán.

El autor es presidente de la Fundación Capital y ex presidente del Banco Central de la República Argentina

Publicado en Financial Times

El programa Beneficios ANSES, impulsado por el Ministerio de Capital Humano y la Administración Nacional de la Seguridad Social (ANSES), ofrece rebajas directas a jubilados y pensionados en más de 7.000 comercios de todo el país. Los descuentos se aplican de forma automática, sin necesidad de trámites o inscripciones previas. Los beneficiarios solo deben abonar sus compras con la tarjeta de débito asociada a la cuenta donde perciben su haber previsional.

Los descuentos generales alcanzan un 10%, y hasta un 20% en artículos de perfumería y limpieza, según la cadena comercial. En diversos casos, el reintegro no tiene un tope máximo. Adicionalmente, se suman beneficios bancarios del Banco Nación y Banco Galicia, que permiten acumular ahorros mensuales con límites específicos.

Supermercados adheridos al programa de Beneficios ANSES

Las principales cadenas de supermercados se sumaron a estos beneficios brindados por ANSES. Los acuerdos establecen reducciones de precio automáticas sobre el monto total del ticket o en rubros seleccionados, con ciertas exclusiones.

En las sucursales de Disco, Jumbo y Vea, del grupo Cencosud, jubilados y pensionados obtienen un 10% de descuento general y un 20% en perfumería y limpieza. Estas promociones no son acumulables con otras ofertas y no cuentan con tope de reintegro.

Por su parte, Coto aplica un 10% de descuento sin tope, válido de lunes a jueves en alimentos, bebidas sin alcohol, limpieza y perfumería. Quienes presentan DNI consiguen un 15%.

La Anónima también ofrece un 10% en todos sus rubros, sin límite, con exclusiones de carnes y electrodomésticos.

Josimar brinda un 15% en todas las compras sin tope, aunque no combinable con otras promociones.

Carrefour continúa participando con un 10% de descuento de lunes a jueves en todos sus formatos (Hipermercados, Market y Express), con un reintegro máximo de $35.000 por mes. Permite acumular con cupones digitales de su aplicación Mi Carrefour.

Los supermercados Día otorgan un 10% de rebaja los lunes y martes, con un límite de $2.000 por transacción, combinable con Club Día y extendido a compras en línea.

Chango Más ofrece un 10% de lunes a jueves en alimentos, bebidas no alcohólicas, limpieza y perfumería, y un 15% en productos especiales durante fechas específicas. El mecanismo es automático y no requiere registro.

Reintegros adicionales de los bancos

Los jubilados y pensionados que cobran sus haberes a través del Banco Nación pueden acceder a un reintegro extra del 5% mensual, con un tope de $20.000. Este beneficio se aplica a compras realizadas con tarjeta de débito o crédito mediante la aplicación BNA+ / MODO, sumándose a los descuentos de las cadenas de supermercados.

El Banco Nación también remunera los saldos de las cuentas previsionales con una TNA del 32% hasta un máximo de $500.000, acreditada diariamente.

El Banco Galicia, por su parte, otorga hasta un 25% de ahorro y la posibilidad de financiar en tres cuotas sin interés las compras con tarjeta de débito o crédito. Los topes de reintegro son de $20.000 mensuales en supermercados y $12.000 en farmacias y ópticas.

Sus cuentas FIMA rinden diariamente con una TNA del 33,2%, sin límite de saldo remunerado. Esto posibilita combinar los beneficios de ANSES con los reintegros bancarios, lo que incrementa el ahorro mensual de los adultos mayores.

Condiciones del programa de la ANSES

El programa Beneficios ANSES alcanza a todos los jubilados y pensionados administrados por el organismo, sin distinción del monto de su haber.

Los descuentos se aplican en más de 7.000 comercios a nivel nacional, abarcando principalmente supermercados y rubros de consumo esencial. El beneficio se activa al momento del pago con tarjeta de débito, acreditándose de forma inmediata o como reintegro bancario, según el acuerdo.

El organismo aclaró que ANSES no interviene en las transacciones ni es responsable de la aplicación del descuento. Su rol se limita a validar la condición de beneficiario, mientras que la gestión de la rebaja corresponde a las entidades financieras y los comercios adheridos. En el sitio oficial del programa, los usuarios verifican su elegibilidad y consultan los supermercados participantes. Allí se detallan las bases y condiciones, los topes de reintegro y las promociones vigentes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,anses,descuentos,jubilados

Final faceoff: Democrat, Republican nominees in key race for governor blast each other on debate stage

Industria y construcción crecen en agosto, pero caen respecto de 2024

Hasta cuándo pidió licencia José Luis Espert en la Cámara de Diputados

Qué pasa con el artículo 3 de la ley de reforma de los DNU, que la oposición no logró aprobar en Diputados

¿Dónde ver EN VIVO y ONLINE Selección Argentina vs. Nigeria por el Mundial Sub 20?

Times Education: qué posiciones ocupan las nueve universidades argentinas que figuran entre las casi 2000 mejores del mundo

Mica Viciconte confesó por qué no fue a conocer a su primer sobrino: “Me cuesta, no me hallo”

Atacada por ser judía: el aterrador relato de una mujer en Buenos Aires

Tras la renuncia de Espert a su candidatura, el PJ busca capitalizar la crisis libertaria y fortalecerse en las urnas

En la antesala de la elección de la CGT, los gremios del transporte refuerzan su conducción y su perfil opositor a Milei

CHIMENTOS2 días ago

CHIMENTOS2 días agoMica Viciconte confesó por qué no fue a conocer a su primer sobrino: “Me cuesta, no me hallo”

- POLITICA3 días ago

En la antesala de la elección de la CGT, los gremios del transporte refuerzan su conducción y su perfil opositor a Milei

- CHIMENTOS1 día ago

Quién es la Gran Hermano que se separó y se puso de novia con un futbolista argentino: «Catalina Gorostidi está con Germán Ferreyra»