ECONOMIA

Dato clave: el estudio que anticipó el triunfo de Javier Milei tras la derrota de septiembre

Las semanas previas a las elecciones legislativas de este domingo, el Gobierno de Javier Milei atravesó por uno de los períodos más complejos desde el inicio de su gestión.

Las tensiones políticas y económicas se profundizaron después de la derrota del 7 de septiembre y de las sucesivas votaciones desfavorables en el Congreso, el escándalo de corrupción en la agencia estatal Andis y la salida forzada de su principal candidato bonaerense, José Luis Espert, tras ser denunciado por presuntos vínculos con un empresario acusado de narcotráfico.

Frente a todo esto, apareció la intervención del Tesoro de Estados Unidos para respaldar al mercado financiero. Y un dato clave que fue de interés para el oficialismo, y que anticipó el triunfo contundente de este fin de semana.

Los resultados anticipados por los Índices de Confianza del Consumidor y del Gobierno

Este triunfo fue anticipado por el Índice de Confianza del Consumidor (ICC), según el cual se registró en octubre un incremento del 6,3% respecto de septiembre, tras las caídas de 13,9% en agosto y 0,3% en el mes previo.

Esta información, correspondiente a un informe del Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella, elaborado por Poliarquía Consultores entre el 1 y el 14 de octubre en cuarenta grandes aglomerados urbanos, ubicó al índice en 42,32, lo que representa un aumento del 6,30% respecto de septiembre, cuando había alcanzado 39,81.

Pero esto no es todo: el Índice de Confianza del Consumidor tiene una relación con el Índice de Confianza en el Gobierno (ICG), también elaborado por la Universidad Torcuato Di Tella. En la reciente publicación de este último, se registró en octubre de 2025 un repunte del 8,1% en comparación con septiembre, al alcanzar los 2,10 puntos en una escala de 0 a 5, un incremento que coincide con el aumento del porcentaje de votos que sacó el oficialismo en las recientes elecciones.

En los meses previos a las elecciones provinciales de septiembre de 2025, el Índice de Confianza del Consumidor experimentó una caída significativa, especialmente en la provincia de Buenos Aires. Este descenso reflejaba el pesimismo de los consumidores ante la situación económica y política del país. El 7 de septiembre, las elecciones legislativas provinciales resultaron en una derrota para el oficialismo, con la alianza Fuerza Patria obteniendo el 47,18% de los votos frente al 33,77% de La Libertad Avanza.

Sin embargo, en octubre de 2025, el ICC registró un aumento del 6,3% respecto al mes anterior, alcanzando los 42,32 puntos. Este repunte mostró una mejora en la percepción de los consumidores sobre la situación económica, lo que influyó positivamente en los resultados electorales futuros.

La correlación entre el ICC y el ICG y los resultados electorales resultó más que interesante para el Gobierno: en las elecciones de septiembre, la caída en la confianza coincidió con la derrota del oficialismo en la provincia. Ahora, con la recuperación del índice, se dio un cambio en la tendencia electoral.

Creció el Índice de Confianza del Gobierno

El ICG de octubre fue de 2,10 puntos, nivel que representa un aumento del 8,1% respecto del resultado del mes anterior, y una variación interanual negativa del 13,4%. Teniendo en cuenta los valores registrados durante las dos presidencias anteriores, y al igual que en el pasado mes de septiembre, el ICG de octubre se ubica en una posición intermedia: es 25,7% menor que el de octubre de 2017, durante la gestión de Mauricio Macri (ICG = 2,83), y 37,9% mayor que el de octubre de 2021, durante el gobierno de Alberto Fernández (ICG = 1,52).

El Índice de Confianza en el Gobierno aumenta 8,1% respecto del mes anterior

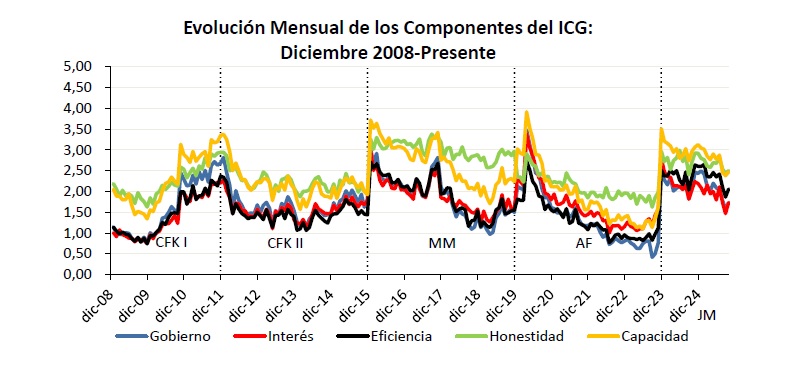

Respecto de septiembre, la mejora del ICG general se replica en los cinco subíndices. Crecen Honestidad a 2,50 (+2,5%), Capacidad a 2,47 (+3,8%), Eficiencia a 2,06 (+10,5%), Gobierno a 1,73 (+10,2%) e Interés a 1,73 (+18,1%).

En niveles, se mantiene la jerarquía relativa: lideran Honestidad y Capacidad, Eficiencia queda en tercer lugar en torno de 2 puntos, mientras Gobierno e Interés continúan rezagados; en variaciones, el mayor avance mensual corresponde a Interés y Eficiencia, y el menor a Honestidad.

Evolución Mensual de los Componentes del ICG: Diciembre 2008-Presente

Tras dos descensos consecutivos de magnitud considerable (−13,6% en agosto y −8,2% en septiembre), con un retroceso de 2,45 en julio a 1,94 en septiembre, en octubre el ICG se recupera un +8,1%, hasta 2,10 puntos. Con este movimiento, el índice se ubica en un nivel similar al de agosto pasado (2,12).

Esta recuperación fue registrada durante la primera mitad de octubre (el trabajo de campo fue realizado entre el 1 y el 14 de este mes), es decir, en promedio unos 20 días antes de las elecciones nacionales legislativas del domingo 26 de octubre.

Evolución Mensual de los Componentes del ICG desde 2015

El ICG es mayor entre los hombres (2,31; +9,0% respecto a septiembre) que entre las mujeres (1,91; +8,5%). La brecha se amplía levemente (de 0,36 puntos el mes pasado a 0,40 en este).

Por otro lado, se mantiene más alto en el grupo etario de 18 a 29 años (2,29; −7,3%), aunque por debajo del pico de septiembre. El grupo etario de 50+ alcanza su mayor valor de los últimos tres meses (2,22; +17,5%). El segmento de 30 a 49 años registra 1,92 (+2,7%) y continúa como el más rezagado.

Asimismo, aumenta en todas las zonas: CABA 1,91 (+7,3%), GBA 1,70 (+4,9%) e Interior 2,33 (+9,4%). En CABA y GBA octubre marca el máximo de los últimos tres meses, mientras que en el Interior el ICG se recupera tras el mínimo de septiembre (2,13). La brecha Interior–CABA se amplía nuevamente, de 0,35 puntos en septiembre a 0,42 en octubre (2,33 vs. 1,91), aunque todavía por debajo de agosto (0,63).

El ICG vuelve a alcanzar su máximo (de 2,24 puntos) entre quienes alcanzaron el nivel terciario/universitario (+12,6% mensual). Siguen las personas que alcanzaron el nivel primario (2,18; +41,6%) y quienes completaron el nivel secundario (1,83; −5,2%). Se destaca el fuerte crecimiento del ICG en el segmento de nivel primario: +0,64 puntos respecto de septiembre (de 1,54 a 2,18).

El ICG de octubre fue nuevamente más elevado entre quienes creen que la situación económica mejorará dentro de un año (4,06 puntos, con un incremento del 6,0%), que entre quienes creen que se mantendrá igual (2,28 puntos, con un aumento del 3,6%) o que empeorará (0,41 puntos, con una caída del 19,6%). En este último grupo, el valor desciende por tercer mes consecutivo.

Evolución del Índice de Confianza del Consumidor

En cuanto al índice de Confianza del Consumidor, si bien el indicador volvió a ubicarse por encima de los 42 puntos. Es un nivel similar al de un año atrás, está todavía por debajo del rango de 45 a 47 unidades alcanzado entre noviembre de 2024 y julio de 2025, cuando la percepción sobre la economía personal y general era más optimista.

En octubre, el índice se ubicó en 42,32, lo que representa un aumento del 6,30%

En la comparación interanual, el ICC de octubre se ubicó 0,24% por debajo del nivel registrado en octubre de 2024. Desde el piso alcanzado en enero de 2024, tras las primeras medidas del presidente Milei, el índice acumula una suba del 18,9% (35,60).

Hay que tener en cuenta que la mejora fue generalizada en todos los componentes: las expectativas de compra de bienes durables e inmuebles subieron 12%, la percepción sobre la situación personal avanzó 5,8% y la macroeconómica, también 5,8%.

El pico del ICC desde que asumió Milei se observó en enero de 2025, con un valor de 47,38, y el mínimo en enero de 2024, con 35,60. En agosto de 2025 sufrió la peor caída, 13,9% en un mes. Desde agosto hasta octubre el índice se recuperó parcialmente.

Evolución de la confianza del consumidor en Javier Milei, según sectores y variables

En términos de estrato socioeconómico, el informe detectó una brecha marcada: la confianza aumentó 2,2% entre los hogares de menores ingresos, mientras que creció 11,8% entre los de mayores ingresos. Esta diferencia se explicaría por el distinto impacto de la inflación en torno al 2% mensual en el primer caso y por el efecto del salto cambiario, que incentivó la compra de bienes durables en los sectores con mayor capacidad de consumo.

La confianza aumentó 2,2% entre los hogares de menores ingresos y 11,75 entre los de mayores ingresos

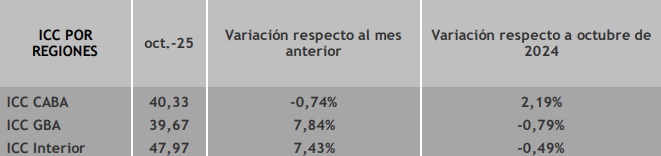

En términos regionales, mostró resultados dispares. En CABA registró una leve baja de 0,74% en el mes, aunque se ubica 2,19% por encima de octubre de 2024.

En el GBA el índice aumentó 7,84%, pero se mantiene 0,79% por debajo interanualmente, mientras que en el Interior subió 7,43% en el mes y se ubica 0,49% por debajo del nivel de un año atrás.

En CABA registró una leve baja de 0,74% en el mes, aunque se ubica 2,19% por encima de octubre de 2024

La evolución de la confianza del consumidor sigue estrechamente vinculada con variables como la inflación, el empleo y la oferta de crédito. Según el detalle del informe, las Condiciones Presentes -que reflejan cómo perciben los consumidores su situación económica actual- aumentaron 10,7% respecto de septiembre y se ubicaron 9,7% por encima del nivel registrado en octubre de 2024.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,elecciones,javier milei

ECONOMIA

«Operativo surtidor»: Caputo frena impuestos y resigna u$s150 millones para contener precio de nafta

La escalada de las tensiones en el estrecho de Ormuz impulsó la cotización del barril de crudo Brent por encima de la barrera de los u$s100 durante la última semana de marzo. Ante este escenario de volatilidad global, el Ministerio de Economía y la Secretaría de Energía coordinaron una serie de medidas publicadas este miércoles en el Boletín Oficial, orientadas a mitigar el traslado de esos costos internacionales al precio de venta al público en las estaciones de servicio.

La principal herramienta fiscal utilizada fue el Decreto 217/2026, que dispuso una nueva postergación en la actualización de los impuestos a los Combustibles Líquidos (ICL) y al Dióxido de Carbono (IDC). La normativa sustituyó las fechas de aplicación previstas en decretos anteriores, trasladando el incremento que debía regir desde hoy hacia el 1° de mayo de 2026. Esta decisión administrativa permite congelar durante 30 días adicionales un componente que, por ley, debía ajustarse según la inflación del último trimestre.

El diferimiento impositivo funciona como un colchón para las empresas refinadoras, que enfrentan una presión creciente por el costo del crudo local, el cual se rige por la paridad de exportación menos retenciones. Al retirar la carga tributaria del esquema de costos de abril, el Gobierno Nacional busca que el ajuste en surtidores tenga una presión inflacionaria significativamente menor al que requeriría la dinámica del mercado internacional, priorizando la estabilidad del Índice de Precios al Consumidor (IPC).

Según datos de la consultora Economía & Energía (EyE), esta postergación no es gratuita para las arcas públicas, y solo en marzo la decisión de no aplicar la alícuota plena significó una pérdida de recaudación estimada en u$s147 millones, acumulando unos u$s429 millones en lo que va del primer trimestre del año.

El ajuste en biocombustibles

En forma complementaria, la Secretaría de Energía publicó la Resolución 81/2026, firmada por la secretaria María Tettamanti, que establece los nuevos valores para el mercado de los biocombustibles. La norma fijó en $1.808.690 por tonelada el precio de adquisición del biodiésel destinado a la mezcla obligatoria con gasoil. Este valor representa una baja nominal del 1,85% respecto a los niveles de marzo, cuando el precio regulado se ubicaba en $1.842.796 por tonelada.

La reducción del precio del biodiésel es una medida de excepción en un contexto de costos al alza, diseñada para abaratar el componente biológico del corte obligatorio que realizan las petroleras. Al reducir el costo de este insumo, que representa una porción relevante de cada litro de gasoil grado 2 y grado 3, se genera un margen adicional para que las refinadoras absorban parte de la suba del petróleo fósil sin afectar su rentabilidad operativa.

Otro punto destacado de la Resolución 81/2026 es la modificación de los plazos de pago para el sector de los biocombustibles. La normativa estableció que el pago de las operaciones no podrá exceder los siete días corridos desde la fecha de factura. Esta medida busca otorgar previsibilidad financiera a las pequeñas y medianas empresas del sector (pymes), garantizando la fluidez del suministro hacia las plantas de mezclado de las grandes operadoras de refinación.

El despliegue de esta «pinza regulatoria» refleja la preocupación oficial por el impacto de la logística sobre el resto de la cadena de precios. Un salto en los combustibles durante abril pondría en riesgo la tendencia de desinflación que busca consolidar el Palacio de Hacienda.

Una situación más cómoda

A diferencia de crisis anteriores, donde la falta de producción local obligaba a importar volúmenes masivos de gasoil a precios spot, la actual disponibilidad de crudo y gas permite al sector tener un mayor control sobre los costos de generación y refinación. La estrategia de «Operativo surtidor» del ministro de Economía Luis Caputo se apoya en esta capaciadd productiva para utilizar el biodiésel y los impuestos como herramientas de estabilización macroeconómica frente a los shocks externos.

Desde el sector de las estaciones de servicio y las cámaras de transporte, la medida se recibió como un alivio temporal, aunque persiste la expectativa sobre el comportamiento de la brecha cambiaria y la evolución del Brent en las próximas semanas. El decreto firmado por el presidente Javier Milei y el ministro Caputo establece que el beneficio impositivo vence al finalizar abril, lo que anticipa un escenario de negociación para mayo.

La baja en el precio del biodiésel también envía una señal al mercado de oleaginosas. Al fijar un valor en pesos con plazos cortos de pago, la Secretaría de Energía intenta desvincular el costo del insumo local de la dinámica exportadora del aceite de soja, garantizando que el mercado interno tenga un abastecimiento seguro y a precios competitivos frente a la alternativa del crudo importado.

En términos de recaudación, el diferimiento de los impuestos ICL e IDC representa una renuncia fiscal transitoria, pero el equipo económico evalúa que el costo de oportunidad de un salto inflacionario derivado del transporte sería superior. La prioridad técnica en este primer trimestre de 2026 fue evitar que la crisis en el mar Rojo y los estrechos globales se tradujera en una pérdida de poder adquisitivo inmediata para el consumidor de la Argentina.

El corte en los combustibles

Para complementar la estrategia de contención de precios, la Secretaría de Energía implementó la semana pasada una flexibilización en los límites de mezcla obligatoria, permitiendo a las empresas refinadoras una mayor integración de biocombustibles en sus cortes finales.

Esta medida faculta a las operadoras a elevar el contenido de bioetanol en las naftas por encima de los mínimos establecidos por la Ley 27.640, bajo un esquema de adhesión voluntaria que busca optimizar la estructura de costos de producción local.

La lógica técnica de esta convergencia regulatoria responde a la brecha de precios existente entre el crudo Brent —presionado por la crisis en el estrecho de Ormuz— y los derivados de origen vegetal producidos en la Argentina. Al incrementar el porcentaje de corte con insumos bio, cuyo valor en pesos fue reducido mediante la Resolución 81/2026, las refinadoras logran promediar un costo de salida de refinería más bajo.

Al permitir que el biodiésel y el bioetanol asuman una mayor cuota del mercado de combustibles líquidos, se reduce la presión sobre el stock de destilados fósiles y se aprovecha la capacidad instalada de las plantas procesadoras de Santa Fe, Córdoba y Tucumán. Esta integración más profunda entre el complejo agroindustrial y el sector petrolero se consolida así como el tercer pilar del «operativo surtidor» para transitar el mes de abril.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustibles,brent,precios,biocombustibles,icl

ECONOMIA

“A los que piden devaluar me dan ganas de cagarlos a patadas en el culo”: el exabrupto de Caputo en la Bolsa de Rosario

En medio de la compra de reservas por parte del Banco Central y la calma en el plano cambiario, el ministro de Economía, Luis Caputo, apuntó contra los economistas y la oposición que siguen pidiendo que el Gobierno devalue para que la Argentina sea competitiva.

“Tenemos que terminar de comer el cuento de que para ser competitivos hay que devaluar, encuentro patético a la gente que dice eso. Me parece casi que le están tomando el pelo a la gente, no sé si lo hacen porque les pagan, por desconocimiento. ¿Esa es la propuesta que tienen como economistas? Un país que devaluó en los últimos 25 años de 1 a 1.400, ¿En serio la solución que tienen es devaluar? A los que piden devaluar me dan ganas de cagarlos a patadas en el culo a todos”, sostuvo durante su participación en la Bolsa de Comercio de Rosario.

La declaración se da en medio de la compra de reservas por parte del Banco Central de la República Argentina (BCRA), que en lo que va del año ya compró más de USD 4.000 millones y superó el 40% de la meta que se fijó para el 2026 de USD 10.000 millones. Aunque gran parte de esas compras no se pudieron acumular ante el pago de vencimientos a organismos internacionales.

Pero el dato está en que, mientras el Central compra reservas, la mayoría de las jornadas, en una proporción mayor al 5% del volumen diario -como tenía permitido-, el dólar se mantiene en relativa calma y no tuvo sobresaltos en los primeros meses del año. Lo que fue destado dias atras por Caputo quien aseguró que sin las intervenciones para compra del Central el dólar estaría en 1.100 pesos.

Noticia en desarrollo

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

ECONOMIA

Vuelan los cazas F-16: cómo es el entrenamiento, el rol de EE.UU. y cuándo llegan más aviones

La Fuerza Aérea Argentina puso en el aire a dos de los aviones de combate comprados a Dinamarca. Detalles de los vuelos y la perspectiva para los F-16

01/04/2026 – 13:15hs

A más de tres meses de arribados al país, los cazas F-16 que el Gobierno compró a Dinamarca finalmente fueron puestos a volar y la expectativa está puesta en la evolución de los pilotos argentinos, que siguen avanzando con su entrenamiento para el dominio completo de ese sistema de armas. En el cierre de marzo, las aeronaves matrícula M-1007 y M1008 despegaron desde el Área Material Río Cuarto con presencia en cada caso de personal especializado de Top Aces, la firma canadiense que da formación a las tripulaciones locales y que en su momento fue objeto de controversia por el abultado contrato abrochado con el oficialismo —del orden de los 33 millones de dólares—. Se mantiene la idea de que otros 6 cazas lleguen a la Argentina recién en diciembre de este año.

Los vuelos ocurridos esta semana tuvieron lugar luego de semanas de preparación e instrucción en tierra. Las maniobras correspondieron a acciones de reconocimiento en torno al Área Material Río Cuarto y fueron llevadas a cabo por los dos pilotos que, al menos hasta ahora, vienen demostrando los mayores avances en el manejo del sistema de armas. Las identidades de ambos aviadores fue resguardada por la autoridad militar.

Volaron pilotos argentinos con acompañamiento de norteamericanos

En las dos situaciones, los pilotos argentinos fueron acompañados por un instructor de Top Aces. Vale señalar que personal de esa compañía, junto con asesores daneses y estadounidenses, suman semanas instalados en Córdoba para brindar la capacitación que requiere la Fuerza Aérea Argentina (FAA) en la operación de los F-16.

«Se hizo un vuelo para familiarización con las áreas de trabajo y el aeropuerto. También se realizaron pruebas de todos los sistemas asociados», declararon integrantes del programa de capacitación en las últimas horas.

Desde las cuentas en redes sociales de las fuerzas armadas se informó que, durante el 31 de marzo, y por segundo día consecutivo, «en el marco del Programa de Entrenamiento para Pilotos Argentinos, los F-16 de la Fuerza Aérea Argentina volvieron a surcar nuestros cielos, consolidando el inicio de su etapa operativa y avanzando en su proceso de incorporación y adiestramiento».

En cuanto a las pautas de formación que brinda Top Aces, la firma en cuestión viene ofreciendo en Córdoba desde formación teórica en aulas especializadas hasta entrenamiento intensivo en simuladores, pasando por la actual instancia de vuelos reales con instructores extranjeros y la futura preparación final de capacitadores argentinos.

Los aviones en cuestión incorporan el sistema ILIAS, el cual de manera digital integra «inventarios, trazabilidad de componentes y mantenimiento de flota en un único entorno». Dicha arquitectura representa un salto tecnológico al que los militares argentinos aún deben adaptarse.

Se estima que los primeros pilotos nacionales con formación completa comenzarán a operar de forma regular a finales de este año.

Cuándo arriban más cazas F-16

Vale señalar que Top Aces, de origen canadiense aunque con operaciones en Estados Unidos, es considerada una de las empresas líderes a nivel mundial en lo que respecta a entrenamiento aéreo avanzado.

La intención de los mandos militares es que, una vez completada la primera instancia de entrenamiento de los pilotos, el sistema de armas se traslade a una base en Tandil donde acaba de inaugurarse el Centro de Instrucción y Capacitación en Mantenimiento de Aeronaves F-16 (CICMA).

Por otra parte, el aparato militar argentino mantiene un diálogo fluido con Dinamarca para terminar de diagramar el arribo de la segunda tanda de F-16 adquiridos a esa nación europea. Hasta el momento, sigue vigente la idea de que otros 6 cazas lleguen a la Argentina recién en diciembre de este año.

De ahí que la FAA iniciará 2027 ya con la mitad (12) de las aeronaves de combate adquiridas a Dinamarca. La compra total fue por 24 aeronaves de guerra por un monto del orden de los 300 millones de dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,f16,f-16,avion,militar,fuerza áerea,milei,defensa,top aces

Se confirmó la lesión de un futbolista de la selección argentina luego de los amistosos ante Mauritania y Zambia

El Gobierno le dio un bono de $40.000 y otro de hasta $300.000 a las fuerzas de seguridad

Poll position: Where Trump stands among Americans as he faces the nation in primetime

Allanaron a los médicos Delfina Lanusse y Hernán Boveri, los acusados de robar propofol y fentanilo: “Anestesia, jeringas, sondas, sedantes”

«Operativo surtidor»: Caputo frena impuestos y resigna u$s150 millones para contener precio de nafta

Abortos clandestinos, robos en hospitales y el caso Billiris: el lado oscuro del propofol en Argentina

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

POLITICA3 días ago

POLITICA3 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA1 día ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- POLITICA2 días ago

Quiénes son las dos acreedoras del préstamo con el que Adorni compró su departamento en Caballito