ECONOMIA

¿Desembolso sorpresa?: Caputo confía en que lleguen más de u$s10.000 millones tras el acuerdo con el FMI

Hubo alivio en el equipo económico, ayer, tras el cierre del mercado cambiario: el Banco Central volvió a comprar divisas por primera vez después de 11 ruedas consecutivas. Fueron u$s53 millones; apenas el 3% de lo perdido en las últimas dos semanas.

Sin embargo, la cuestión central es que, por fin, el Gobierno pudo mostrar una reversa en la dinámica cambiaria. Lo hizo después del anuncio de que el FMI se comprometió a transferir u$s8.000 millones apenas se rubrique el acuerdo.

Todavía no hay una fecha precisa para esa firma, pero la idea original era hacerlo hacia finales de este mes, cuando se lleve a cabo la asamblea anual del organismo en Washington.

No se descarta, no obstante, que el desembolso inicial sea superior a lo sugerido a comienzos de la semana por Kristalina Georgieva. Cerca de Luis Caputo creen posible que ese giro supere los u$s10.000 millones.

Más de u$s10.000 millones: la apuesta de Luis Caputo

Los u$s8.000 millones sugeridos por Georgieva representan un monto superior a lo que había trascendido en la previa al anuncio.

La apuesta en el equipo económico es que el giro del FMI sea reforzado y poder superar los u$s10.000 millones como desembolso inicial.

Por un lado, ya están avanzadas las negociaciones con los organismos multilaterales, como el BID, el Banco Mundial y la CAF, que podrían sumar unos u$s2.000 millones al principio, sobre un acuerdo global más grande.

Los diálogos a máximo nivel ya se iniciaron, pero deben completarse con hechos concretos. Esos organismos suelen acompañar los programas del Fondo, pero exigen programas muy concretos: obras públicas o políticas sociales puntuales que suelen ser financiadas por esos organismos.

Para la administración Milei, esa condicionalidad resulta determinante. El Presidente levantó una bandera política con base en la eliminación de la obra pública y la cancelación de planes sociales, algunos de ellos financiados por los organismos internacionales.

Javier Milei viaja a Estados Unidos: busca mayor respaldo de Donald Trump

Tampoco se descarta que el propio Fondo Monetario acceda a un primer desembolso más grande. Que esos u$s8.000 millones sea más voluminoso. La decisión, claro está, es más política que técnica.

En las últimas horas, se intensificaron las gestiones a primer nivel con la administración Trump.

De hecho, Javier Milei y Luis Caputo viajarán hoy mismo hacia los Estados Unidos para otro cara a cara con Trump.

El encuentro se concretará en la residencia Mar-a-Lago, propiedad del mandatario estadounidense, en Palm Beach, Florida.

A su vez, en otro encuentro de primer nivel, que demuestra el lazo cercano entre ambos países, el canciller Gerardo Werthein se reunió este martes con el secretario de Estado de los Estados Unidos, Marco Rubio, en Washington.

En el mismo momento en que sucedía esta reunión en Washington, una congresista republicana cercana a Rubio refrendó una carta pública al secretario del Tesoro, Scott Bessent, para pedirle que Estados Unidos apoye un desembolso inicial del Fondo Monetario por u$s15.000 millones, prácticamente el doble de lo anunciado por Georgieva.

Créditos: ¿hay otras fuentes además del FMI?

Otra de las versiones que circuló en las últimas horas en bancos de Wall Street refería a la posibilidad de que el Gobierno negocie un nuevo repo con bancos internacionales, una jugada que podría explorarse en las próximas semanas.

Eso sí: para concretar esa operación, el Gobierno necesita primero que baje el índice de «riesgo país», que sufrió una escalada en las últimas semanas.

De los 560 puntos que mostraba a finales de enero, ayer llegó a los 823 puntos. En el Gobierno confían en que la concreción del acuerdo con el FMI dará lugar a un fuerte descenso.

Federico Furiase, director del BCRA, dio precisiones de la visión que tiene el Gobierno sobre este momento en el mercado cambiario.

«No nos preocupa la volatilidad. Para tener dimensión, el dólar pasó de la zona de $1.150 en enero a la zona de $1.300. Cuando ajustamos por inflación los diferentes picos de volatilidad en el kirchnerismo, tomamos mayo de 2020, julio 2022, octubre 2023, el dólar tuvo niveles de $3200-$3800. Lo que está pasando ahora es un escenario de volatilidad, no es una corrida. No hay un problema de fundamentos. Lo inminente de un acuerdo con el FMI genera cierta incertidumbre porque en la historia argentina se recurrió cuando se tenía problemas presupuestarios o para financiar déficit en cuenta corriente.»

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fmi,dolar,estados unidos,javier milei,donald trump

El conflicto bélico entre Estados Unidos, Israel e Irán volvió a colocar a los mercados financieros frente a un escenario conocido: tensiones geopolíticas que impactan de forma inmediata en los precios de la energía, generan movimientos hacia activos considerados refugio y producen reacciones iniciales de cautela en los mercados accionarios.

El mercado energético es uno de los que reacciona con mayor intensidad ante episodios de conflicto. En los primeros días posteriores a las hostilidades, los precios del petróleo registraron movimientos particularmente volátiles: el Brent llegó a superar momentáneamente los USD 119 por barril, mientras que el WTI mostró subas superiores al 30% en las primeras operaciones, reflejando el aumento del riesgo percibido sobre el suministro global de energía.

La magnitud de la reacción se vincula con la importancia estratégica de la región para el mercado petrolero internacional, en particular el estrecho de Ormuz, por donde transita cerca del 20% del petróleo consumido a nivel mundial.

Los datos comparativos de distintos episodios recientes muestran que la reacción del petróleo depende en gran medida del riesgo percibido sobre la oferta energética global

Los datos comparativos de distintos episodios recientes muestran que la reacción del petróleo depende en gran medida del riesgo percibido sobre la oferta energética global.

Durante la invasión de Rusia a Ucrania en febrero de 2022, los precios del Brent y del WTI registraron subas semanales en torno al 26%. En la escalada actual entre Estados Unidos, Israel e Irán, el movimiento fue incluso más marcado, con avances de 29,17% en el Brent y 36,92% en el WTI en la semana posterior al inicio del conflicto.

En contraste, cuando los conflictos no implican un riesgo directo para la oferta energética global, la reacción del petróleo suele ser más moderada o incluso negativa.

El ataque de Hamas a Israel en octubre de 2023 se acompañó de caídas cercanas al 6% en el Brent y al 4,5% en el WTI en la semana posterior, mientras que durante el ataque de Irán a Israel en abril de 2024 las variaciones también fueron negativas, con retrocesos cercanos al 4,6 por ciento.

Esta comparación indica que el factor determinante para el mercado energético no es únicamente la existencia de un conflicto, sino su potencial impacto sobre la producción, el transporte o las exportaciones de hidrocarburos.

El factor determinante para el mercado energético no es únicamente la existencia de un conflicto, sino su potencial impacto sobre la producción, el transporte o las exportaciones

Más allá del petróleo, los conflictos geopolíticos suelen provocar movimientos hacia activos considerados refugio. Entre ellos se encuentran el oro, el dólar estadounidense y los bonos del Tesoro de Estados Unidos. El fenómeno es conocido en los mercados como “fuga hacia la calidad” (flight to quality, tendencia de los inversores a buscar instrumentos percibidos como más seguros en contextos de incertidumbre internacional).

Activos refugio: tendencias ante la guerra

En los episodios analizados, el oro mostró subas moderadas en la semana posterior a los eventos geopolíticos. Durante la invasión de Ucrania el metal avanzó cerca de 3,4%, mientras que tras el ataque de Hamas a Israel en octubre de 2023 registró una suba cercana al 4%. En otros eventos recientes las variaciones fueron más acotadas, con movimientos de entre 0% y 2% en los días posteriores al inicio de las hostilidades.

Aunque estos movimientos suelen ser menores que los observados en el mercado energético, confirman el papel del oro como reserva de valor en momentos de tensión.

El dólar estadounidense también tiende a fortalecerse en este tipo de escenarios, impulsado por la demanda global de activos denominados en esa moneda. Sin embargo, las variaciones tienden a ser limitadas: en diversos episodios de tensión geopolítica, el índice del dólar registró apreciaciones generalmente inferiores al 3% en la semana posterior a los eventos.

La reacción de los mercados accionarios resulta más heterogénea. En los primeros momentos de un conflicto, las bolsas tienden a registrar caídas por el aumento de la aversión al riesgo. No obstante, la magnitud de estos movimientos suele ser menor que la observada en el mercado energético.

En los primeros días de la reciente escalada en Medio Oriente, los principales índices bursátiles marcaron retrocesos moderados: las bolsas estadounidenses cayeron cerca de 2,5% en la semana posterior al inicio del conflicto.

Impacto en acciones y sectores estratégicos

La experiencia revela que este tipo de reacciones iniciales suelen moderarse con el paso de los días. A medida que los inversores evalúan el impacto económico real del conflicto y ajustan sus expectativas, los mercados tienden a estabilizarse. En varios episodios recientes, las Bolsas recuperaron parte de las pérdidas iniciales una vez disminuida la incertidumbre sobre la evolución de los acontecimientos.

A medida que los inversores evalúan el impacto económico real del conflicto y ajustan sus expectativas, los mercados tienden a estabilizarse

Dentro del mercado accionario existe un segmento que suele beneficiarse de los conflictos geopolíticos: las empresas vinculadas al sector defensa. Las acciones de compañías como Lockheed Martin y Northrop Grumman registraron subas en la mayoría de los episodios analizados.

Durante la invasión de Ucrania ambas compañías avanzaron cerca de 18% en la semana posterior al inicio del conflicto, mientras que en la captura de Nicolás Maduro en enero de 2026 las subas fueron de 14,1% y 9% respectivamente.

Incluso en episodios de menor intensidad, como los intercambios de ataques entre Irán e Israel en 2024, estas acciones registraron avances moderados.

Otro mercado que puede mostrar cambios en contextos de tensión geopolítica es el del gas natural. Sin embargo, a diferencia del petróleo, su comportamiento suele ser menos uniforme por la regionalización del mercado.

Durante la invasión de Ucrania el gas natural registró un aumento cercano al 11,8% en la semana posterior al inicio del conflicto, mientras que en otros episodios los movimientos fueron más moderados. En algunos casos incluso se observaron caídas importantes, como ocurrió tras la captura de Nicolás Maduro en enero de 2026, cuando el precio del gas retrocedió cerca del 22 por ciento.

Repercusiones macroeconómicas y respuestas institucionales

Más allá de la reacción inmediata de los mercados, los conflictos que afectan a regiones energéticas estratégicas también generan preocupaciones macroeconómicas más amplias. Un aumento sostenido en los precios del petróleo suele trasladarse a los costos de transporte y producción, lo que puede presionar al alza la inflación global y complicar los procesos de estabilización de precios en distintas economías.

En este contexto, los gobiernos y organismos internacionales suelen evaluar medidas destinadas a estabilizar los mercados energéticos. Entre ellas está la liberación coordinada de reservas estratégicas de petróleo por parte de los países miembros de la Agencia Internacional de Energía, una herramienta utilizada en episodios previos de disrupciones en el suministro global.

Gobiernos y organismos internacionales suelen evaluar medidas destinadas a estabilizar los mercados energéticos. Entre ellas está la liberación coordinada de reservas estratégicas

La sensibilidad de los mercados frente a la evolución de los conflictos también queda reflejada en la reacción a señales políticas. Declaraciones sobre posibles negociaciones o la duración esperada de las hostilidades pueden generar movimientos inmediatos en los precios de los activos. En distintos momentos de la escalada reciente, comentarios sobre un eventual acercamiento diplomático provocaron caídas en el precio del petróleo y recuperaciones en los mercados bursátiles, poniendo de manifiesto el peso de las expectativas en la dinámica financiera.

El análisis de los distintos episodios recientes muestra algunos patrones:

- el petróleo registra fuertes subas cuando se compromete el suministro global energético;

- los activos considerados refugio, como el oro y el dólar, tienden a experimentar subas moderadas asociadas al aumento de la incertidumbre;

- los mercados accionarios presentan reacciones iniciales negativas que, en la mayoría de los casos, se corrigen con el tiempo; y

- el sector defensa es una de las áreas del mercado que suele registrar subas ante este tipo de eventos, reflejando las expectativas de mayor gasto militar.

En el escenario actual, la evolución del mercado energético continúa siendo uno de los principales factores a seguir para evaluar el impacto económico del conflicto en Medio Oriente, y la magnitud de los movimientos recientes en el precio del petróleo pone de relieve la importancia estratégica de la región para el suministro global de energía.

El autor es Analista Económico y director de Focus Market

ECONOMIA

La escasez global de fertilizantes amenaza la producción agropecuaria y el suministro alimentario mundial

En 2025 el campo argentino usó 5 millones de toneladas de fertilizantes, de los cuales 4 millones fueron se importaron. Actualmente, 1 de cada 4 productores de Estados Unidos tiene disponibilidad de fertilizantes para la siembra que se definirá en las próximas dos a tres semanas, dijo la secretaria de Agricultura de ese país, Brooke Rolllins.

En Australia, uno de los grandes exportadores mundiales de granos, en particular de trigo, los productores están recortando el área a sembrar, por la misma razón: falta de fertilizantes, y panoramas parecidos se repiten en productores clave, como la India, Canadá, China. Incluso para los fertilizantes ya producidos, el bloqueo del Estrecho de Ormuz, sigue asfixiando las posibilidades de producción agraria mundial.

Julio Calzada, director de estudios económicos de la Bolsa de Comercio de Rosario (BCR), dijo a Infobae: “Más del 50% del suministro mundial de alimentos podría verse afectado por la escasez o falta de fertilizantes”.

Más del 50% del suministro mundial de alimentos podría verse afectado por la escasez o falta de fertilizantes (Calzada)

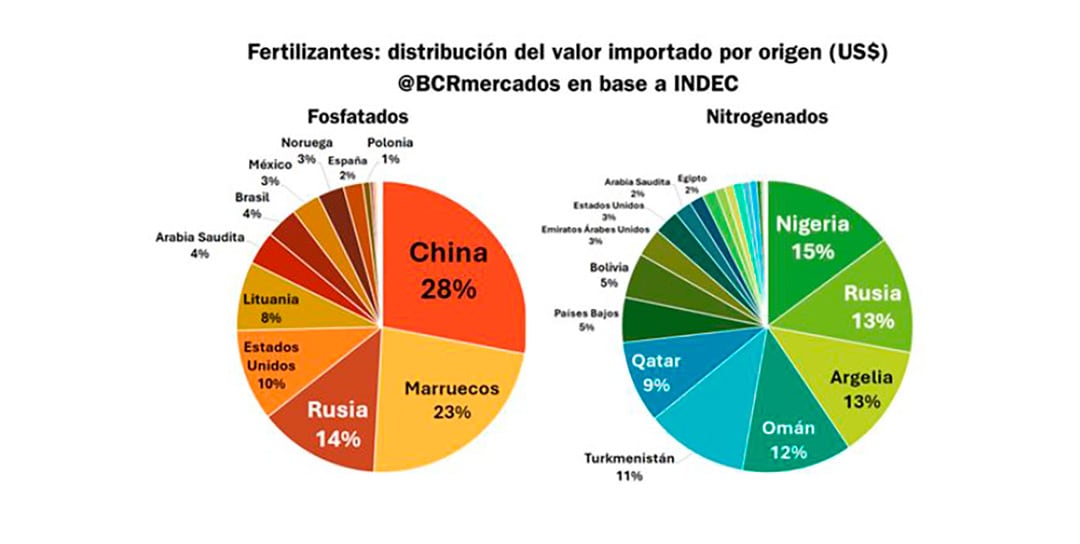

Un informe de la BCR precisó que en 2025 el 39% de la importación argentina de fertilizantes provino de países del área del Golfo Pérsico, cuyas producciones de gas, urea y amoníaco son claves en la producción granaria del país.

El gas representa el 50% del costo de producción de fertilizantes, la urea, es el insumo “nitrogenado” más importante del campo argentino, clave en la producción de trigo y maíz, y el amoníaco, por su aporte en la producción de “fosfatados”, de peso en el ciclo productivo del agro, de siembra a cosecha.

Impacto en los mercados de granos

Salvo el caso del aceite de soja, la potencial crisis aún no ha tenido un gran impacto en los precios mundiales de los granos. En lo que va de marzo, el precio del grano aumentó 0,9%, aunque acumula un alza del 13,4% en lo que va del año.

El trigo aumentó 4,7% desde que Estados Unidos e Israel iniciaron los ataques a Irán, el 28 de febrero pasado, llegando a una suba del 13,9% en lo que va del año.

El maíz mostró una conducta de precios diferente: aumentó 6,5% en lo que va del mes, pero previamente venía en baja y acumula un aumento del 1,5% desde el inicio del año.

El precio del arroz, otro insumo clave de la dieta alimentaria mundial, tuvo una conducta parecida al del maíz: aunque aumentó 4% desde el inicio de la guerra en el Golfo Pérsico, todavía está 18% por debajo del que era a principios del año.

La demanda no convalidaría

“Sí, leemos y sabemos estas cosas, pero los precios que nos llegan todavía no reflejan esa expectativa”, dijo a Infobae un directivo de una importante cadena de supermercados de la Argentina.

“El sector está mal, es un combo muy complicado; impuestos altísimos, bajo consumo y encima tenemos que competir con cooperativas que no pagan impuestos”, dijo el supermercadista, quien resaltó que –en cualquier caso- la demanda no convalidaría los potenciales aumentos de los que se habla.

El sector está mal, es un combo muy complicado; impuestos altísimos, bajo consumo y encima tenemos que competir con cooperativas que no pagan impuestos (Supermercadista)

Un episodio similar y perspectivas así no se vivían desde el segundo trimestre de 2022, cuando a raíz de la invasión rusa de Ucrania y el inicio de una guerra que ya lleva más de cuatro años la revista inglesa The Economist advirtió sobre una posible “catástrofe alimentaria mundial” debido a un combo mortal de conflicto bélico, escasez de fertilizantes, bloqueo marítimo y restricciones comerciales. Esta lista de causas vuelve a estar vigente en el escenario actual.

Según The Fertilizer Institute, a los agricultores estadounidenses les faltarán unas dos millones de toneladas de urea en esta primavera (boreal).

Perspectivas para el campo argentino y desafíos logísticos

En el caso argentino, es difícil predecir cuánto podría faltar, porque para la siembra de maíz y trigo faltan entre dos y tres meses. Como informó Infobae, las decisiones tienen que tomarse ahora y están en manos de los grandes traders de granos, que compiten por asegurarse “originación” de producto proveyendo el insumo a los productores. Esas decisiones parecen estar demoradas o son difíciles de procesar, porque en este momento quienes compiten por los pocos fertilizantes que hay tienen bolsillos más hondos.

En el caso de conseguirse fertilizantes, al precio que fuere, hay que conseguir y pagar buques, de los que también hay menos disponibilidad y cuyos costos aumentaron cerca del 40 por ciento

Además, en el caso de conseguirse fertilizantes, al precio que fuere, hay que conseguir y pagar buques, de los que también hay menos disponibilidad y cuyos costos aumentaron cerca del 40% desde el inicio del conflicto.

Incógnitas

Se trata de incógnitas clave para la suerte del campo y de la economía en los próximos meses. Es cierto que en un mundo cada vez más fragmentado y geopolíticamente conflictivo Argentina se ofrece como un productor en zona de paz y con rutas de tránsito ajenas a hipótesis de conflicto. Claro que a su vez los problemas de acceso a fertilizantes y el mayor costo de los fletes podrían comprometer el volumen total de producción de un sector que en 2025 fue el origen del 60% de las exportaciones totales del país, más de USD 51.000 millones sobre los poco más de USD 87.000 millones de exportación total.

Incluso si, como en 2022, el mundo logra evitar que la crisis se transforme en hambruna en las regiones más pobres del mundo, Argentina debe cuidarse de que mientras celebra los éxitos y las perspectivas de Vaca Muerta, el actual conflicto no estrangule la producción del campo argentino, la “Vaca Viva”, que seguirá siendo por varios años más el principal aportante de dólares de la economía.

Agricultural Markets,Corporate Events,Europe

ECONOMIA

Martín Rapetti, de Equilibra: “Para acumular reservas el Banco Central tendrá que comprar más dólares”

La economía acumuló al cabo de los dos primeros años de gobierno de Javier Milei un comportamiento dual: mientras algunos sectores crecen en actividad y empleo, otros caen, especialmente en el segmento formal, que se mostró contractivo, a diferencia de los puestos informales, que se expandieron.

El consumo también reflejó esta dualidad: disminuye en los centros urbanos, más afectados por la quita de subsidios a los servicios públicos, el aumento de alquileres y de servicios privados, mientras que en el interior del país se notan los efectos del impulso de los proyectos energéticos, mineros y del agro, que ahora pagan menos impuestos al comercio exterior de su producción y de sus insumos.

Con ese panorama, Infobae entrevistó a Martín Rapetti, licenciado en Economía por la UBA y doctor en Economía de la Universidad de Massachusetts, director Ejecutivo y socio fundador de Equilibra, investigador del Conicet y del Cedes y profesor titular de Macroeconomía II en la UBA.

— Los indicadores de actividad cerraron 2025 con un alto nivel agregado, aunque persistió una marcada contracción en la industria manufacturera. ¿Cuál es su análisis de la coyuntura económica en la actualidad?

— La economía creció en promedio un 4,4% respecto de 2024, pero ese crecimiento oculta algunos aspectos que vale la pena mencionar. El primero es de naturaleza estadística: cuando se mide el crecimiento de un año, se compara el nivel de actividad promedio de un año contra el del otro. En este caso, la economía se expandió al final de 2024 y dejó un nivel de actividad elevado al inicio de 2025. Pero desde ese comienzo de año, el avance fue escaso: medido de punta a punta, el crecimiento de 2025 fue de apenas el 2,1 por ciento.

Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera

El segundo aspecto es que ese crecimiento se compone de comportamientos heterogéneos a nivel sectorial. Como menciona, la industria sufrió una contracción fuerte, y a lo largo del año también retrocedieron actividades importantes como la construcción y el comercio. Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera.

— El empleo registrado cayó significativamente en los últimos dos años. En contraste, el empleo informal aumentó con fuerza, lo que dejó el resultado neto en un escenario de estancamiento.

— Los números muestran que el empleo total está casi estancado desde que asumió el gobierno de Milei. Pero aquí también se observan comportamientos heterogéneos.

El empleo privado registrado cayó en unas 190.000 personas, y lo que creció fue el empleo informal independiente, por una magnitud similar. Es decir, personas que estaban trabajando en relación de dependencia, con cobertura social y aportes jubilatorios, ahora hacen changas para sobrevivir. Se trata de un deterioro cualitativo que los agregados no capturan.

— ¿Con la reforma de la legislación laboral y las desregulaciones impulsadas por el gobierno de Javier Milei, considera que este panorama va a modificarse?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— La inflación no cede, pese al superávit fiscal sostenido y a la ausencia de emisión del Banco Central para financiar al Tesoro. ¿Cuáles son los factores que explican esta persistencia inflacionaria?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— El salario real sigue en deterioro y el aumento del crédito es selectivo. No obstante, el consumo privado, según las cuentas nacionales, aumentó 7,9% en 2025 y 4,4% en el último trimestre de ese año, en ambos casos en comparación con 2024. ¿Cómo interpreta este fenómeno de crecimiento en el consumo pese al contexto adverso?

— Cuando se analiza el comportamiento del consumo publicado recientemente por el Indec, se observa algo compatible con la mayoría de los otros indicadores disponibles. Similar al resto de la economía, el consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre.

El consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre

Ese último comportamiento va a contramano de los demás indicadores. Los salarios se contrajeron, hubo pérdidas de empleo en el sector privado, el crédito se ralentizó y los indicadores de consumo masivo muestran un estancamiento compatible con la evolución de ingresos, empleo y crédito. Muchas veces, datos puntuales pueden estar influidos por efectos estadísticos que revisiones futuras corrigen o matizan.

Resulta difícil imaginar que el crecimiento del consumo se sostenga en un contexto en el que los salarios pierden poder de compra, el crédito a las familias se contrae y el peso del pago de deuda bancaria de los hogares crece, quitándole espacio al gasto de consumo.

— El Banco Central acumula una racha récord de compras netas de dólares en el mercado libre de cambios. Sin embargo, algunos analistas señalan que el tipo de cambio real disminuye y esto podría afectar el desempeño del comercio exterior, aun cuando se registran máximos históricos en cantidades exportadas en varios rubros. ¿Cómo evalúa esta situación cambiante del sector externo?

— A fines del año pasado, el Banco Central cambió su estrategia en el mercado de cambios e inició un programa de compra de divisas. Muchos economistas señalábamos que era necesario que lo hiciera. Después de estudiar durante mucho tiempo la economía argentina y otras economías latinoamericanas, creo que para que haya estabilidad macroeconómica es indispensable que los bancos centrales acumulen reservas que permitan suavizar las fluctuaciones del mercado cambiario.

Esto es especialmente importante en una economía bimonetaria como la argentina. Ahora bien, si bien la dirección me parece correcta, considero que el Banco Central debería estar comprando más de lo que viene comprando.

— ¿Por qué?

— Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones. Es un número muy significativo. Sin embargo, al observar la acumulación efectiva de reservas -descontando los depósitos encajados en el Banco Central y los desembolsos del FMI- la entidad apenas logró acumular algo más de USD 1.000 millones. Esto indica que con el tipo de cambio actual y la imposibilidad de acceder a los mercados de capitales a tasas razonables, el Gobierno no puede acumular reservas y pagar deuda al mismo tiempo.

“Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones, sin embargo, apenas logró acumular algo más de USD 1.000 millones”

Como el mercado de capitales aún no se abrió, para acumular reservas el Banco Central tendrá que comprar más, lo que probablemente implique sostener un tipo de cambio más alto.

— ¿Observa riesgos relevantes en materia de endeudamiento externo o vulnerabilidad financiera ante cambios en el contexto internacional?

— El equipo económico tenía previsto aprovechar el trimestre que comienza para que el Banco Central acumulara reservas con la oferta de la cosecha gruesa. Con reservas acumuladas, el mercado financiero iba a tener mayor apetito por deuda argentina y el gobierno podría emitir deuda para refinanciar los vencimientos de capital hasta el fin del mandato presidencial. Esa era una estrategia para salir de la disyuntiva entre acumular reservas y pagar deuda.

Pero la irrupción del conflicto en Medio Oriente trastocó esos planes. Ahora estamos ante la posibilidad de que la economía mundial entre en un escenario estanflacionario, lo que significa que las tasas de interés internacionales podrían ser más altas que las esperadas antes del conflicto.

Un escenario de estanflación global va a dificultar que baje el índice de riesgo país y que Argentina coloque deuda en los mercados a tasas razonables. Si el conflicto en Medio Oriente no se resuelve con rapidez y el escenario de estanflación mundial no se disipa, podríamos ver mayor volatilidad financiera y riesgos crecientes para la estrategia del gobierno.

— La historia de los últimos 40 años en Argentina muestra que la sociedad y los analistas han sido pacientes con los gobiernos de malos resultados económicos y mucho menos tolerantes con quienes intentaron implementar un cambio para lograr crecimiento sostenido e inclusión social. ¿Esta particularidad se repite en el presente?

— No comparto del todo la premisa. No creo que la sociedad haya sido tolerante con gobiernos de malos resultados económicos. Al contrario, uno de los factores que explica el voto popular es el bolsillo. La sociedad no ha premiado históricamente a gobiernos que aumentaron el desempleo, la inflación o que deterioraron los salarios reales.

De hecho, si uno analiza los resultados electorales, ve que los oficialismos suelen perder elecciones cuando empeoran las condiciones económicas. Esto ocurre en Argentina y en todo el mundo, y está documentado.

Ahora bien, coincido en que la sociedad ha apoyado al gobierno de Milei hasta ahora, pese a que el poder adquisitivo de los salarios y la situación del empleo están frágiles. En octubre del año pasado, la sociedad respaldó al Gobierno a pesar de que las condiciones económicas no eran favorables.

Mi lectura es que la sociedad está apoyando a un gobierno que buscó corregir desequilibrios económicos profundos: déficit fiscal, alta inflación y desorden monetario. Pero es una pregunta abierta si ese apoyo se va a sostener en caso de que, de acá a las elecciones presidenciales, la economía no muestre signos más contundentes de recuperación en empleo e ingresos.

— ¿Cómo proyecta la actividad productiva, el consumo y la inflación hacia fin de año?

— Hay dos factores externos que van a ser decisivos para el devenir económico en 2026 y 2027:

- Es el impacto del conflicto en Medio Oriente sobre la economía mundial y la posibilidad de una estanflación global.

- El resultado de las elecciones de medio término en Estados Unidos.

“Si Trump logra un buen resultado en las elecciones de medio término, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario”

El gobierno de Milei ha forjado una alianza estrecha con el de Donald Trump, y ese factor jugó un rol decisivo en las elecciones de medio término de octubre del año pasado. Si Trump logra un buen resultado, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario: mayor incertidumbre y percepción de riesgo, lo que le podría jugar en contra al gobierno.

Con ese contexto, la economía argentina, más allá de los sectores en expansión -energía, minería y agro-, tiene dificultades para recuperarse. No se observan muchos instrumentos ni vocación del gobierno para estimular la demanda agregada, ya que eso podría ir en contra de bajar la inflación y mantener equilibradas las cuentas públicas. Si no se producen shocks externos, la situación argentina seguirá siendo de bajo crecimiento e inflación moderada.

Fotos: Maximiliano Luna

Al fenómeno editorial de 2026 le ha salido un enemigo, pero no es lo que le ocurre a su protagonista, sino la IA

Las limitaciones que desafían al armado anti Milei: dudas por las PASO y las fronteras de la nueva coalición

Las alertas de marineros atrapados en el estrecho de Ormuz generaron caos y preocupación en el Golfo Pérsico

¿Sin visitantes? En Chile no quieren que Boca Juniors lleve hinchas al duelo ante Universidad Católica por Libertadores

La secretaria del piloto complicó a Manuel Adorni: afirmó que el vuelo lo pagó el periodista Marcelo Grandio

Conflictos bélicos e impacto en las inversiones

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

POLITICA11 horas ago

POLITICA11 horas agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA24 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei