ECONOMIA

Dólar en calma y tasas altas: en qué acciones y bonos conviene invertir antes de las elecciones

En un escenario en que el precio del dólar se encuentra estable y las tasas de interés en pesos altas, distintos analistas del mercado consultados por iProfesional detallan en qué acciones y bonos recomiendan invertir en este momento, que está enmarcado por la incertidumbre electoral de medio término.

Incluso, toda esta situación se refleja a las cotizaciones de las acciones, donde el índice Merval de empresas líderes cae alrededor de 10% en todo agosto.

Por lo tanto, más allá que se debe considerar el nivel de riesgo al que quiere exponerse cada ahorrista y los posibles resultados electorales, los expertos recomiendan invertir en instrumentos conservadores y en aquellos que aprovechan las altas tasas en pesos. También apuestan por los sectores más consolidados y que se encuentran en franco crecimiento.

«Las decisiones de inversión en este contexto son indisociables de los perfiles de riesgo y las expectativas sobre el resultado electoral. Los perfiles conservadores tienden a preferir una cartera en gran parte dolarizada ante eventos que pueden generar volatilidad», afirma Milo Farro, analista de Rava, a iProfesional.

Hasta ahora, el mercado tiene una visión positiva y considera que el Gobierno obtendría buenos resultados en las elecciones. A partir de ello, están diagramando sus carteras recomendadas.

«Un resultado favorable para La Libertad Avanza y sus aliados reforzaría el apoyo y las ideas de continuidad del plan de estabilización y aprobación de reformas clave. Ese escenario implicaría una posible caída del riesgo país y, en consecuencia, una revalorización de los activos argentinos en el mediano plazo. Allí radica la oportunidad de incrementar exposición a títulos con potencial de crecimiento: acciones de empresas líderes y bonos soberanos de mayor duración», resume Isabel Botta, product manager en Balanz, a iProfesional.

En qué invertir en la previa a las elecciones

En resumidas cuentas, la expectativa para armar las carteras de inversión se basarán en cómo serán los resultados electorales, y en la marcha del precio del dólar y de las tasas en pesos. En este sentido, los preferidos son los bonos a corto plazo.

«En este escenario de tasas altas, con la curva invertida, hay que estar invirtiendo en el tramo más corto. Es decir, en las Letras del Tesoro al 30 de septiembre (S30S5), que vencen antes de las elecciones de octubre. Y para aquellos que están más arriesgados, podríamos estirarlo con el Bono de Capitalización (Boncap) emitido por el Tesoro Nacional, con vencimiento al 15 de diciembre que viene (T15D5)», afirma Gustavo Neffa, economista y director de Research for Traders (RfT).

Por su parte, Damián Palais, asesor financiero de Cocos Gold, aclara que, primero, es importante tener en cuenta que la decisión de inversión va a depender del riesgo que cada persona está dispuesta a asumir.

«Si una persona es más conservadora, y no quiere estar expuesta a la volatilidad, lo recomendable es dolarizar y dormir tranquilo. Quizás, ir a un fondo común de inversión, una obligación negociable de empresas con deuda AAA, como puede ser Pampa Energía, o algo de corto plazo», detalla.

Acciones y bonos en trade electoral

Ahora bien, si el inversor puede tomar una decisión más agresiva, ahí puede invertir en el famoso trade electoral. Esto significa volcarse a los activos argentinos, esperando que, mediante un resultado positivo en las elecciones para el mercado, los bonos y acciones nacionales suban de precio.

«Si el inversor considera que las elecciones van a resultar favorablemente para el Gobierno, puede comprar las acciones de YPF. También las de Galicia, ya que hoy los bancos están muy golpeados en sus cotizaciones por la volatilidad de tasas. Si no se cree que las elecciones van a salir bien para el mercado, allí se debe aplicar un perfil más conservador», aconseja Palais a iProfesional.

Por su parte, Esteban Castro, economista y CEO de Inv.est, detalla que, en este contexto preelectoral, donde las tasas en pesos siguen captando la atención, «sumamos una nueva opción atractiva: los bonos atados a la tasa Badlar, que actualmente ofrecen una current yield del 50% anual, equivalente a una renta de casi un 4% mensual, lo que refuerza el atractivo del carry trade en moneda local».

A esta recomendación, este analista la combina con bonos en dólares soberanos, como el Global con vencimiento a los años 2035 (GD35) o 2041 (GD41), debido a que «ofrecen protección ante amortiguaciones del riesgo país».

A su vez, suma acciones del sector energético, como YPF, Pampa Energía o Vista Energy, donde allí «se arma una cartera diversificada de renta, cobertura y potencial de recuperación».

«Todo esto supone un escenario de resultado electoral positivo para el Gobierno. En caso contrario, si el panorama se complica y se espera una escalada en los tipos de cambio, lo más recomendable sería posicionarse en Obligaciones Negociables (ON) bajo ley extranjera, que permiten cobertura en moneda dura y mayor seguridad jurídica», advierte Castro.

En la misma línea, Botta sostiene que si el oficialismo logra un resultado favorable en las elecciones, dentro de la deuda soberana, selecciona al Global al año 2041 (GD41), ya que se perfila como el bono con «mayor potencial de suba ante una compresión del riesgo país. Su duration larga lo convierte en el más sensible a un escenario de mayor estabilidad política y económica».

Entre las acciones, indica a iProfesional que destaca compañías con liquidez, peso sectorial y con gran prospección en un marco de normalización económica.

«YPF aparece como protagonista por su rol en Vaca Muerta y su proceso de saneamiento financiero; Grupo Galicia, por su posición como banco privado líder, su alta digitalización y capacidad de expansión de crédito; y Transportadora Gas del Sur (TGS), por su relevancia en infraestructura energética y diversificación de negocios. Estos tres nombres funcionan como ejes de la confianza inversora en energía, finanzas y servicios», sentencia Botta.

En resumen, afirma que todos estos instrumentos mencionados, implica un posicionamiento que combina deuda soberana de largo plazo con sectores clave, como energía y banca, donde todos presentan «fuerte potencial de valorización en un escenario de mayor previsibilidad macroeconómica».

Desde el punto de vista de Farro, selecciona algunas alternativas como las Obligaciones Negociables con vencimiento en 2029 de YPF (YMCIO), que tienen una TIR de 7,5% anual.

Y recomienda a CEDEARs como BRKB, que es la empresa de Warren Buffet, que «no suele dar oportunidades de entrada», el ETF de oro (GLD) y el sector salud de Estados Unidos (XLV), debido a que es el «más rezagado del S&P 500 en 2024 y 2025, cotizando en múltiplos atractivos a estos valores».

En cambio, indica que los perfiles agresivos pueden asumir más riesgo frente a las elecciones y buscar un rendimiento diferencial, ante la posibilidad que se concrete un resultado que «entusiasme» al mercado.

«En este escenario, el bono soberano Global al 2035 (GD35) es el que ofrece una mejor relación riesgo-rendimiento, pensando en una compresión del riesgo país. Y en el segmento de renta variable, se destacan los fundamentos de las empresas vinculadas a Vaca Muerta, como YPF, Vista Oil and Gas y Pampa Energía, por sus proyecciones de crecimiento de producción para los próximos años», explica Farro.

Además, indica que, si bien los fundamentos de las empresas del sector financiero local no acompañan, «podemos tener cierto margen de suba, dado que Grupo Financiero Galicia y Banco Macro concentran el flujo de inversión extranjero en climas de optimismo con las acciones argentinas».

«Estrategias que contemplen ambos resultados»

En cuanto a la estrategia para las elecciones Pablo Lazzati, CEO de Insider Finance, sugiere que «siempre es prudente armar estrategias que contemplen ambos resultados (victoria o derrota oficial), más allá de lo que las encuestas estén anticipando como escenario más probable».

En caso que el oficialismo sea ganador, recomienda posicionarse en activos en pesos con horizonte de vencimiento extensible hasta febrero 2026.

«Incluimos Lecaps con vencimiento en enero y febrero 2026, y sumamos dos acciones bancarias, ya que fueron las más castigadas estos últimos meses, como Banco Supervielle y Grupo Financiero Galicia«, afirma Lazzati.

Desde el equipo de research de Sailing Inversiones proponen mirar más allá del «trade electoral» y poner el foco en la protección y la estrategia de largo plazo.

Por lo que afirman: «En un país con alta volatilidad, lo importante no es adivinar el resultado de la elección, sino estar preparados para lo inesperado. Por eso, diseñamos una cartera diversificada basada en la técnica de risk parity, que asigna el peso de cada activo según su nivel de riesgo. Así, ningún shock puntual afecta de forma desproporcionada el rendimiento global de la inversión».

Así, tienen mayor peso las acciones internacionales, a través de CEDEARs, con el 33% de toda la cartera.

En vez de sobreexposición al S&P500, se eligen desde Sailing Inversiones a los sectores y regiones con mayor potencial de crecimiento, como emergentes y real estate. Por ejemplo, al índice (ETF) VEA, que ofrece exposición a mercados desarrollados fuera de Estados Unidos. También al ETF iShares Russell 2000 (IWM) de pymes norteamericanas, el ETF de mercados emergentes (IEMG) y al ETF de grandes empresas del sector inmobiliario de EE.UU. (XLRE).

En tanto, las materias primas ocupan el 21,5% de la cartera, y está compuesta por oro (GLD), plata (SLV), petróleo (USO), como cobertura frente a la inflación global.

Por último, un 21% de esta cartera son Obligaciones Negociables (ON) en dólares. Allí ingresan empresas sólidas, como Telecom (TLCPD) y Banco Galicia (BACGD), que brindan renta en moneda dura y menor exposición al riesgo soberano.

En caso que la oposición salga victoriosa, Lazzati propone a los bonos que ajustan por CER e instrumentos dolarizados, ya que «en caso de una victoria opositora la inflación y el tipo de cambio tenderían a subir de manera rápida y fuerte».

En concreto, destaca en ese escenario a los bonos duales al 2026 (TTJ26 y TTS26), que ofrecen tasa en pesos y cobertura CER.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,inversion

El Banco Central reinstala restricciones sobre el dólar oficial, generando brecha cambiaria y limitaciones para invertir en bonos y acciones.

27/09/2025 – 20:29hs

Después del desconcierto inicial por la reversión en la apertura del cepo cambiario anunciada el viernes, los operadores financieros comenzaron a identificar los primeros «efectos secundarios» del regreso de la denominada «restricción cruzada«, que limita la compra y venta de dólares oficiales.

Desde el viernes se comenzó a notar un aumento de la brecha cambiaria, y los ahorristas tendrán restricciones: los dólares adquiridos oficialmente no podrán usarse para comprar bonos ni acciones en dólares.

Limitaciones en el uso de dólares oficiales

El Banco Central determinó que quienes compren dólares oficiales deberán esperar 90 días antes de utilizarlos en el mercado financiero. En concreto, no podrán comprar títulos ni acciones que liquiden en dólares, el mecanismo habitual para acceder al dólar MEP y al contado con liquidación.

El objetivo de la medida es cortar el «rulo» que se formó luego de la baja del dólar oficial, impulsada por la eliminación de retenciones agrícolas y la ayuda financiera de Estados Unidos.

Impacto del aluvión de dólares del agro

Las empresas cerealeras registraron declaraciones juradas de exportación por u$s7.000 millones y deberán liquidar el 90% en tres días. Los u$s3.000 millones restantes podrían completarse entre lunes y martes, ejerciendo presión a la baja sobre el dólar oficial.

Según reveló la consultora Outlier a Clarín, la norma permite al Tesoro realizar compras más amplias —como los u$s1.350 millones del viernes— y mantener controlada la demanda privada en un período preelectoral caracterizado por baja oferta.

La brecha vuelve a subir

Según los analistas, «el costo de la medida en términos de mayor brecha fue prácticamente inmediato«. El dólar mayorista terminó la sesión en $1.326, con el contado con liquidación en $1.470, lo que provocó una brecha del 10%, récord desde el 14 de abril.

Según la consultora LCG, el Ejecutivo optó por permitir que la brecha se ampliara en lugar de intervenir sobre el dólar oficial. Según señaló el economista Fernando Marull en su cuenta de X: «Si vuelve la brecha, vuelven los rulos. El exportador liquida menos. El importador cancela más. Porque así es hace 50 años». También podría impactar sobre precios e inflación.

Restricciones para invertir en bonos y acciones

El segundo efecto de la medida del Banco Central es que los dólares comprados oficialmente no podrán ser utilizados para adquirir valores negociables, salvo la suscripción a cuotapartes de Fondos Comunes de Inversión.

«Quienes compren dólares en el MULC enfrentarán limitaciones», señalaron especialistas del sector. Aseguraron que no podrán utilizarlos para adquirir títulos en dólares del mercado de capitales. Si quieren comprar bonos, acciones u ONs, lo recomendable es hacerlo con pesos. «Esos dólares permanecerán en el banco por al menos 90 días».

Cómo funciona el «rulo» del dólar

El «rulo» es una operación para aprovechar el arbitraje entre los distintos precios del mercado cambiario. En los últimos días, en medio de la fuerte volatilidad cambiaria, la cotización oficial del se distanció de los precios financieros, dando lugar a un retorno incipiente de la denominada «brecha cambiaria». Este fenómeno llevó a numerosos operadores a preferir compras a través del MEP o del contado con liquidación, métodos más ágiles y menos burocráticos que el mercado oficial.

Estas diferencias de precios impulsaron los llamados «rulos», operaciones de arbitraje en las que se adquiere la divisa donde resulta más barata para luego venderla donde cotiza más caro. Para el Banco Central, estas maniobras no implican costos directos, salvo en los días en que debe vender reservas en el mercado oficial.

Este tipo de situaciones se potenció en los momentos de mayor tensión cambiaria, cuando el BCRA debió vender reservas para mantener al dólar mayorista dentro de las bandas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,dolar,cepo cambiario

ECONOMIA

Mercados: los bonos y las acciones argentinas cayeron en Wall Street y el riesgo país volvió a superar los 1.000 puntos básicos

Por segunda rueda el mercado bursátil efectuó una toma de ganancias, pasado el efecto impulsor para los precios del paquete de ayuda financiera para la Argentina anunciado por el gobierno de los EEUU.

Con la mira puesta en el impacto que tendrá el resultado de las elecciones legislativas nacionales del 26 de octubre en el basamento político del Gobierno de Javier Milei en la segunda mitad del mandato, los activos son operados con selectividad y cautela.

Al cierre, los bonos soberanos argentinos en dólares cayeron un 3,5% en promedio, mientras que el riesgo país de JP Morgan aumentó 85 unidades, a 1.058 puntos básicos.

Nicolás Cappella, analista de IEB, se refirió a “una “rueda de correcciones” y consideró que “los motivos son varios: a) una toma de ganancias b) feo contexto internacional el día de hoy c) El descontento de los productores agropecuarios y d) la impaciencia del mercado que quiere saber cuantos dólares lleva comprado el Tesoro y con cuantos se va a quedar de los USD 7.000 millones que vendan las cerealeras e) la demanda de cobertura frente al dólar que comenzó a ocurrir hoy y que ya ‘pricea’ (traslada a precios) una suba del tipo de cambio cuando se liquiden los bloques de USD 7.000 millones”, sintetizó Cappella.

En la rueda destacó el incremento de casi USD 1.900 millones en las reservas, que operadores atribuyeron a compras del Tesoro dado el volumen récord de liquidación de divisas de agroexportadores, ya que el miércoles los exportadores alcanzaron el tope de USD 7.000 millones por la eliminación temporal de retenciones, ahora tienen hasta el lunes para liquidar el 90% de lo declarado. “El Tesoro probablemente aproveche esta ventana temporal para seguir acumulando reservas, ya que más adelante no tendrá esta oportunidad”, indicó Max Capital en un reporte.

Entre los ADR y acciones argentinas negociados en dólares en Wall Street predominaron las caídas de hasta 6,8%, con Banco Supervielle al frente.

Con un salto de 6,8% en la paridad del dólar “contado con liquidación”, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires subió 1,3%, en los 1.791.046 puntos. Medido en dólares, el Merval cedió 3,3 por ciento.

“El apoyo de EEUU parece ser un cambio de juego, revirtiendo la dinámica bajista que precedió a las elecciones de Provincia de Buenos Aires y que se intensificó en las últimas semanas. Las declaraciones de Scott Bessent apuntan a un respaldo comparable en magnitud al acuerdo de facilidades extendidas con el FMI de 2025 -desembolsado por adelantado y, presumiblemente, sin condiciones-. Después del rebote inicial, el mercado se enfocará naturalmente en cómo se implementará este apoyo”, señaló Adcap Grupo Financiero.

“El apoyo decisivo de EEUU estabilizó las condiciones y reposicionó efectivamente a Argentina como ‘sistémicamente importante’, en palabras de Bessent. En este contexto, el mercado debería volver a un sesgo alcista u optimista, ya que los inversores asignarán mayores probabilidades de que el país recupere el acceso al mercado”, añadió Adcap.

“El Gobierno decidió, el día lunes, reducir a cero la alícuota de Derechos de Exportación a granos con plazo hasta el 31 de octubre o hasta agotar el cupo de USD 7.000 millones con vigencia desde el 23 de septiembre. La magnitud del beneficio anunciado hacía presumir que la medida tendría una importante adhesión. En el caso del poroto de soja -producto agrícola que mayor alícuota de derechos de exportación tiene: 26%-, por ejemplo, implicaba un beneficio equiparable a una devaluación del orden del 35% respecto del tipo de cambio vigente el viernes anterior, es decir, un precio de $1.991 por dólar, ello sin considerar el costo financiero del anticipo de las divisas”, puntualizó un informe de CEPA (Centro de Economía Política Argentina).

“Dado que la condición para que la alícuota cero resultara aplicable era que se liquiden al menos el 90% del contravalor en divisas en el período comprendido entre la entrada en vigencia (23/9) de la norma y hasta tres días hábiles de registrada la Declaración Jurada de Venta al Exterior (DJVE), lo esperable era que el cupo se cubriera en un período corto de tiempo. Sin embargo, fue mucho más acelerado de lo previsto, cubriendo el cupo de USD 7.000 millones en sólo 48 horas, por el eventual efecto sobre el precio que podría tener una oferta tan importante de divisas en el mercado libre de cambios en una ventana de tiempo tan corta, además de la necesidad de hacerse de las líneas crediticias, ya sea con entidades financieras internacionales o locales o mediante cobros anticipados intragrupo”, añadió CEPA.

Corporate Events,North America,NEW YORK

ECONOMIA

Semana de locos: cómo se movieron los precios y el mercado local de granos los días en que no hubo retenciones

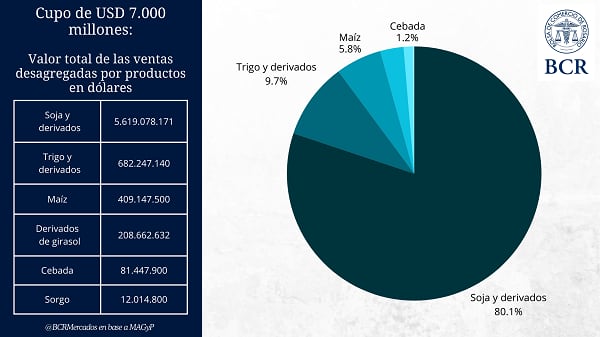

La eliminación temporal de las retenciones a los productos del agro generó un movimiento inédito en el mercado de granos. El Decreto 682/2025 eximió del pago de derechos de exportación hasta un tope de USD 7.000 millones, o hasta el 31 de octubre, lo que ocurriera primero. El límite se alcanzó en apenas dos días hábiles, con ventas al exterior por 19,6 millones de toneladas, valuadas en USD 7.012,6 millones, de acuerdo con datos oficiales de la Secretaría de Agricultura, Ganadería y Pesca.

Según la Bolsa de Comercio de Rosario (BCR), el 71% del volumen y el 80% del valor correspondió al complejo soja, lo que confirma la centralidad de este producto en la balanza exportadora. Dentro de ese total, un tercio de las ventas de poroto correspondió a la próxima cosecha, a embarcar desde abril del año próximo. En tanto, la mitad de lo comercializado (2,5 Mt) se despachará a partir de noviembre de este año, mientras que 762.000 toneladas se declararon para embarques entre septiembre y octubre.

En derivados de soja, el 16% de las operaciones correspondió a mercadería de la próxima campaña (1,1 Mt de harina y 318.000 toneladas de aceite), y el 84% restante a la actual. La BCR detalló que “el 45% de estos embarques se concretará desde octubre o noviembre, es decir, unas 3,4 Mt de harina de soja y cerca de medio millón de toneladas de aceite”.

La medida tuvo un efecto inmediato en los precios y en el volumen negociado. La Bolsa de Rosario destacó que “el volumen de compraventas y fijaciones de la semana tocó un máximo histórico y disparó los precios ofertados por soja del viernes al lunes”. La pizarra del grano pasó de promediar USD 300/t a superar los USD 360/t en la jornada del lunes, para luego ajustar a USD 347/t el miércoles.

En paralelo, el tipo de cambio de referencia del Banco Nación para liquidaciones de granos cayó un 9%, desde $1.466/US$ el viernes al cierre de $1.328,5/US$ el miércoles 24 de septiembre. Se trató de un factor clave para las liquidaciones, ya que “es la primera vez que la harina de soja, principal producto de exportación del país, queda exenta de retenciones desde marzo de 2002”, remarcó la BCR.

La entidad explicó que la combinación de la política local y la coyuntura global, con China buscando diversificar orígenes de soja frente a Estados Unidos y con problemas productivos en competidores, impulsó al complejo sojero como protagonista de la semana.

En el mercado físico de granos, entre lunes y jueves se le puso precio a 5,6 Mt, récord histórico de fijaciones. El miércoles se operaron más de 2 Mt en un solo día, el mayor volumen registrado. Del total de operaciones en esas cuatro jornadas, el 76% correspondió a soja.

La comparación con la tendencia previa refleja la magnitud del fenómeno. Mientras que entre el 1° y el 21 de septiembre se negociaban en promedio 141.100 toneladas diarias de soja, entre el 22 y el 25 el promedio saltó a 1 millón de toneladas por día, siete veces más.

En el mercado de futuros, también se vivieron jornadas extraordinarias. El contrato de soja noviembre 2025 subió a USD 360/t el lunes, desde un promedio previo de USD 304/t. El contrato mayo 2026 pasó de USD 297/t a USD 323/t. Al cierre del jueves, ajustaron en USD 332 y USD 308,5/t, respectivamente, todavía por encima del nivel de la semana previa.

“El pase de campaña llevó a arbitrar posiciones, empujando el precio diferido debido a la presión de compra”, detalló la Bolsa. Ese día, el contrato noviembre 2025 llegó a operar 19% más alto que el mayo 2026, cuando en las dos semanas previas la brecha oscilaba entre el 2,1% y 3,2%. La necesidad de prefinanciar exportaciones, con obligación de liquidar el 90% del valor en tres días, sumó presión negativa sobre los precios más lejanos.

En el plano internacional, la exención de retenciones fue interpretada como un factor bajista. En Chicago, el contrato más operado de soja perdió USD 12/t, retrocediendo de USD 382/t a USD 370/t en una semana. El aceite y la harina acompañaron con caídas de -4% y -3%.

Frente al aluvión de oferta argentina, las primas FOB locales se debilitaron. Esto, combinado con la baja de CBOT, llevó a caídas en los precios de exportación. La harina de soja volvió a perforar mínimos históricos: “tocó el valor más bajo desde marzo de 2010, en USD 279/t”, precisó la BCR. El aceite descendió de USD 1.110/t a USD 1.037/t, un 7% menos, y el poroto spot pasó de más de USD 420/t a USD 402/t, un recorte del 4%.

La presión vendedora argentina coincidió con un contexto internacional favorable. China mantiene aranceles a la soja de Estados Unidos en el marco de la guerra comercial, lo que favoreció el origen argentino. La Bolsa indicó que “el ritmo de exportaciones de poroto ya venía en máximos de cinco años y con el empuje de esta semana se habrían disparado aún más las órdenes de compra”. Según Reuters, se cerraron más de 10 buques de soja para embarcar hacia fin de año.

Con las Declaraciones Juradas de Ventas al Exterior (DJVE) registradas, ya se acumulan 12,2 Mt de ventas de poroto. Si bien la Resolución 185/2025 permite diferir embarques hasta 360 días, el récord histórico sigue siendo la campaña 2009/10 con 13,3 Mt. De concretarse, la actual se ubicaría como la segunda más alta.

La Bolsa de Comercio de Rosario sintetizó que la suspensión de derechos de exportación, aunque transitoria, “marcó una semana sin precedentes en el mercado local e internacional de granos”. Los precios subieron con fuerza al inicio y luego corrigieron, mientras los volúmenes negociados alcanzaron cifras récord tanto en el mercado físico como en el de futuros.

El efecto fue particularmente visible en el complejo sojero, que no solo dominó el comercio interno, sino que también impactó en las cotizaciones globales. En apenas cuatro días, se registraron ventas por encima del tope previsto y se generaron condiciones que no se veían desde hace más de una década en los precios de exportación.

Agricultural Markets,South America / Central America,PERGAMINO

Racing vs. Independiente: pronóstico, formaciones, hora y dónde ver por tv

El movimiento Ni Una Menos marchó al Congreso para pedir justicia por las tres jóvenes asesinadas en Florencio Varela

El oficialismo alinea su discurso y apunta contra Kicillof por el triple femicidio en Florencio Varela

Cuál fue la primera salida pública de Darío Cvitanich e Ivana Figueiras tras confirmar su romance

Restricciones al dólar oficial elevan la brecha y limitan inversiones en acciones

Ciudad vs. provincia. Los recelos y los negocios que reveló el triple crimen de Florencio Varela

Quiénes son los cuatro detenidos por el triple femicidio de Florencio Varela

Mario Massaccesi confesó toda la verdad detrás de su fuerte pelea con Paula Bernini

Alberto Fernández le respondió a Trump, luego de que lo comparara con Joe Biden: “¡Despertate, Donald!»

No más cepo para freelancers, que podrán cobrar dólares del exterior sin límites

CHIMENTOS1 día ago

CHIMENTOS1 día agoMario Massaccesi confesó toda la verdad detrás de su fuerte pelea con Paula Bernini

- POLITICA2 días ago

Patricia Bullrich: “Kicillof tiene que hacerse cargo del problema enorme de inseguridad que tiene la provincia de Buenos Aires”

- ECONOMIA2 días ago

El Gobierno empezó a recuperar reservas: se aceleró la liquidación y el Tesoro aprovechó para comprar unos USD 700 millones