ECONOMIA

Economía en modo low cost: las estrategias de la clase media para subsistir a la crisis y la incertidumbre

En los últimos años, la reducción del poder adquisitivo impulsó el crecimiento de las segundas marcas, el uso de clubs de beneficios y la búsqueda de alternativas como las compras transfronterizas, configurando lo que se identifica como la “clase media low cost”.

Economistas consultados por Infobae sostienen que el consumidor se adaptó a una realidad marcada por la inflación de los últimos años, las elevadas tasas de interés y la inestabilidad cambiaria. Advierten, no obstante, que los comportamientos evolucionan y que ante la incertidumbre y la suba del dólar, emergen nuevas tendencias que ya influyen en las decisiones de compra de los hogares.

El economista Raúl Mercau, contó que el fenómeno de las segundas marcas se explica desde la microeconomía clásica: “La teoría de la demanda indica que la compra depende del precio, de los bienes sustitutos y complementarios, de los gustos, del ingreso y de las expectativas de precios futuros. Las segundas marcas entran en la categoría de bienes inferiores, aquellos cuya demanda aumenta cuando los ingresos bajan”, explicó.

Las segundas marcas entran en la categoría de bienes inferiores, aquellos cuya demanda aumenta cuando los ingresos bajan (Mercau)

Según Mercau, la caída del poder adquisitivo condujo a muchas familias a reemplazar productos tradicionales por alternativas más baratas.

“Si los ingresos suben, el consumidor tiende a volver a las primeras marcas, pero mientras eso no ocurra, las segundas marcas avanzan”, afirmó.

El especialista recordó que en la década de 1990 se observó un fenómeno similar, cuando en momentos de crisis las ventas de supermercados de primeras marcas caían y crecían las de cadenas más económicas. “Hoy se repite lo mismo: quienes antes llenaban el changuito con productos líderes, ahora recurren a marcas alternativas o reducen la cantidad de artículos que compran”, sostuvo.

Mercau subrayó que la recuperación de los salarios será determinante para definir el rumbo del consumo. “Los ingresos del sector privado formal muestran algún repunte, mientras que en el sector público el atraso es mayor. Esa dispersión hace que el regreso a las primeras marcas no sea homogéneo”, aseveró.

Damián Di Pace, analista económico y director de Focus Market, advirtió que se produjo un cambio clave en el comportamiento de los consumidores: “Durante mucho tiempo la estrategia fue estoquear productos para cubrirse de la inflación. Hoy, en cambio, predomina la reposicón inmediata: la gente compra lo justo para reponer, porque el ingreso no alcanza para llenar el carrito”, explicó.

Se adquiere poco y se aprovechan promociones (Di Pace)

El movimiento del dólar en las últimas semanas profundizó esta tendencia. Según Di Pace, mientras los precios en góndola no reflejen nuevos aumentos, las familias seguirán privilegiando la reposición. “Si los precios de los bienes superan el ritmo de los ingresos, reaparecerá el anticipo de compras como reserva de valor. Pero por ahora, la estrategia es diferente: se adquiere poco y se aprovechan promociones”, precisó.

Di Pace también resaltó un fenómeno particular: en algunos rubros, las primeras marcas se acercaron en precio a las segundas gracias a descuentos, ofertas y excedente de stock. “Antes la diferencia entre una gaseosa líder y otra alternativa era de más de 2.000 pesos. Hoy, con promociones, la brecha se achicó y muchos consumidores vuelven a elegir la primera marca”, ejemplificó.

Este cambio de tendencia impacta directamente en supermercados y mayoristas. “Hasta los mayoristas registran caída de ventas. El freno en la actividad económica es fuerte y no hay espacio para el estoqueo masivo que caracterizó a otros momentos de crisis”, resumió el analista económico.

Durante los últimos dos años, las compras en Chile sirvieron como válvula de escape para miles de argentinos, especialmente en provincias fronterizas. Electrodomésticos, ropa, alimentos y artículos de limpieza figuraban entre los productos más buscados en Los Andes y Santiago.

Sin embargo, Damián Di Pace advirtió que este hábito empieza a modificarse. “Con el ajuste cambiario, los precios en dólares de Argentina quedaron por debajo de los de Chile, Brasil y Paraguay. Esto cambia el escenario: el costo de viajar ya no compensa la diferencia, y podría presentarse el fenómeno opuesto, con extranjeros comprando en Argentina”, analizó.

La importación hormiga de productos chinos a través de plataformas virtuales también perdió atractivo: el cambio no favorece su rentabilidad. “Ese canal, que sirvió como ajuste para el bolsillo argentino, desaparece”, afirmó Di Pace.

Más allá de las fronteras, las familias argentinas desarrollaron un abanico de estrategias para sostener su nivel de vida. Raúl Mercau identifica tres conductas frecuentes:

- Recurrir a segundas marcas.

- Reducir el tamaño del carrito y priorizar productos básicos.

- Atrasar el pago de algunos servicios para privilegiar el consumo inmediato.

A esas prácticas se suman los clubs de beneficios y las promociones bancarias. Di Pace resalta que el consumidor se acostumbró a esperar el día del descuento. “Los programas 2×1, 3×2 y los acuerdos con bancos marcan la diferencia. En muchos casos, permiten que una primera marca compita con una segunda en precio”, detalló.

El uso de billeteras digitales y cuentas remuneradas también se consolidó. “Hoy el consumidor evalúa la tasa de interés de un plazo fijo o de una cuenta remunerada para decidir si conviene ahorrar en pesos o adelantar gasto en bienes”, agregó Di Pace.

Los economistas coinciden en que la evolución del consumo en los próximos meses dependerá de la variación de los salarios, la inflación y el crédito.

Para Mercau, “el consumo agregado está correlacionado con el nivel de ingresos y de actividad. La incertidumbre y las altas tasas de interés atentan contra la recuperación. Las empresas enfrentan costos financieros más altos y eso limita la producción y el empleo”.

Damián Di Pace que el crédito privado -clave para la compra de bienes durables como autos, motos y electrodomésticos- se desplomó. “El crédito era el gran motor del consumo. Hoy, con tasas elevadas y menor financiamiento, el acceso a bienes de mayor valor se restringió. Incluso crece el recurso a préstamos informales, con costos mucho más altos, lo que erosiona la capacidad de consumo futuro”, explicó.

La clase media low cost refleja una adaptación forzada a un contexto de ingresos deteriorados, inflación alta y crédito restringido (Vargas)

Por su parte, José Vargas, economista y director de Evaluecon, explicó que la clase media low cost refleja una adaptación forzada a un contexto de ingresos deteriorados, inflación alta y crédito restringido.

“Segundas marcas, reposición en lugar de estoqueo, compras puntuales en Chile y un uso intensivo de descuentos y programas de beneficios componen el nuevo mapa del consumo”, subrayó Vargas.

El economista agregó que “Los cambios de tendencia marcan que las estrategias no son estáticas: lo que funcionaba hace meses -estoquear, comprar afuera o importar en pequeñas cantidades- hoy perdió sentido. El consumidor ajusta sobre la marcha y redefine sus decisiones en función del ingreso disponible, los precios relativos y las expectativas sobre el dólar y la inflación”.

Lejos de tratarse de un fenómeno pasajero, los economistas coinciden en que esta nueva modalidad de consumo persistirá en tanto no se consolide una recuperación continuada de los salarios reales.

beautiful,bottle,boyfriend,buyer,buying,choosing,concept,consumer,consumerism,consumption,couple,customer,family,food,girl,girlfriend,grocery,happy,hispanic,indoors,lifestyle,looking,man,meal,olive oil,people,person,purchase,purchaser,purchasing,shop,shopper,shopping,store,supermarket,together,woman,young

ECONOMIA

Miguel Galuccio, presidente de Vista Energy: “La realidad macroeconómica es mucho mejor que la que teníamos hace tiempo atrás”

Miguel Galuccio, CEO y fundador de la petrolera Vista Energy, sostuvo que la coyuntura macroeconómica mejoró en los últimos dos años y afirmó que Vaca Muerta permitió a la Argentina revertir su déficit energético y posicionarse como proveedor global.

“Vaca Muerta convirtió a la Argentina en exportador neto de energía. El mundo la mira como una oportunidad, como nunca antes tuvimos”, destacó el petrolero.

Según el ingeniero, el desarrollo de la formación neuquina representó un cambio de paradigma que trajo seguridad energética y transformó la balanza comercial del país, pasando de un saldo negativo de USD 7.000 millones de dólares en 2012 a un superávit de USD 7.000 millones en 2025.

En cuanto al crecimiento de Vista, Galuccio atribuyó el liderazgo de la compañía a una cultura de compromiso, inversión y talento local. “Hemos invertido USD 6.000 millones en los últimos ocho años para construir Vista. Lo hemos hecho también con otro recurso fundamental: el talento”, remarcó en una entrevista con Luis Majul, en El Observador.

El empresario sostuvo que la Argentina necesita más compañías como Vista Energy: “Es una compañía que está comprometida con el país, que cotiza en la Bolsa de Nueva York, cuyos mayores inversores no son argentinos, pero que tiene un compromiso increíble con quienes vivimos acá y es exitosa en el mundo. Creo que es un modelo para replicar en muchas industrias. Los argentinos tenemos el talento y los recursos naturales como para replicar el modelo de Vista”.

Destacó también que los inversores buscan legislación confiable y condiciones macroeconómicas estables. En ese sentido, destacó las últimas medidas del gobierno de Javier Milei para el sector. “Fueron muy positivas. Se liberó la exportación. Tenemos que competir y dejar que se pueda exportar libremente. Segundo, tener una macroeconomía más estable y hay una realidad que es mucho mejor que la que teníamos hace un tiempo atrás. Y se están generando incentivos a la inversión, algo que es muy importante”, señaló y mencionó como ejemplo el Régimen de Incentivo para Grandes Inversiones (RIGI) a la perforación y producción petrolera.

De acuerdo con declaraciones de Galuccio, Vaca Muerta representa actualmente más del 70% de la producción nacional de petróleo y genera un excedente de 300.000 barriles diarios destinados a la exportación. “Hoy Vaca Muerta es una realidad produce cerca de 700.000 barriles, es setenta por ciento de la producción del país, y nos da un plus para exportar 300.000 barriles. El mundo nos mira como una oportunidad”, dijo.

Para el CEO de Vista Energy, la clave del éxito fue haber cambiado la mentalidad de escasez que dominaba la industria hace quince años, cuando el país dependía de cortes de suministro y carecía de inversiones, equipamiento y marco legal. “Lo primero que teníamos que lograr era cambiar nuestro mindset. Pensar que realmente podíamos pasar de la escasez y dejar de cortar el gas a Chile a creérnosla, que ahí abajo, a tres mil metros de profundidad, había un reservorio gigante que podía cambiar ese paradigma energético”, sostuvo.

“Se están generando incentivos a la inversión, algo que es muy importante”

A nivel internacional, Galuccio destacó que la cuenca neuquina es vista como la única formación shale fuera de Estados Unidos que ya está “desrisqueada”, es decir, que permite producir de manera rentable y con costos en descenso. Según el directivo, la combinación de talento local, equipamiento, tecnología y escala convierten al yacimiento en un atractivo para inversores globales, aunque remarcó la necesidad de contar con reglas claras y estabilidad macroeconómica.

El ejecutivo participará la semana próxima como expositor en la Argentina Week en Nueva York, el evento que organiza el Gobierno para promocionar al país ante inversores globales. Consideró además relevante para mostrar las oportunidades del sector energético nacional ante inversores internacionales. “Nueva York es la vidriera del mundo para los inversores. Vista cotiza en la bolsa de Nueva York y sabemos mejor que nadie lo que significa”, afirmó.

Al finalizar la entrevista, Miguel Galuccio aconsejó a los jóvenes que buscan incursionar en el sector buscar la pasión y la excelencia profesional. “Que sean apasionados, que busquen lo que realmente los mueve. Que se constituyan en buenos profesionales, que no salten escalones y que hagan toda la escalera para llegar a ser sólidos”, recomendó el directivo.

“Tenemos un país de oportunidades, muy lindo y que da muchas cosas”, cerró.

Con el escenario de fondo de una mayor inercia inflacionaria y el conflicto en Medio Oriente que condiciona a la economía mundial, el Banco Central publicó el nuevo Relevamiento de Expectativas de Mercado (REM), la encuesta que confecciona todos los meses entre 46 analistas nacionales, donde consulta las proyecciones de los expertos para el precio del dólar, la inflación y la actividad en el corto plazo.

Por lo pronto, el índice de precios al consumidor (IPC), que en los primeros meses del año se ubica más cerca del 3% mensual que del 2% estipulado por el BCRA, marca un interrogante en el mercado respecto de cuánto de esta mayor suba puede trasladarse a la cotización del tipo de cambio.

El dato que tranquiliza a la City es que no se registran movimientos abruptos en los activos internacionales en pleno conflicto bélico en Medio Oriente y que, en el acumulado doméstico, el precio del dólar cae 3,4% en todo 2026.

En base a este panorama, la inflación prevista por los economistas relevados por el Banco Central se ubica en torno al 2,7% para febrero pasado y en 2,5% para el actual marzo.

Por el lado del precio del dólar mayorista, los economistas encuestados por el REM consideran que cerrará diciembre próximo en $1.707, unos $43 menos que lo estipulado en el informe anterior.

Dependiendo de la duración que tenga el conflicto bélico en Medio Oriente, la economía mundial podría verse afectada e impulsar al alza a las tasas de interés, la inflación y la salida de capitales de países emergentes hacia activos más conservadores. En consecuencia, podría encarecerse el acceso a divisas para el financiamiento del Gobierno.

En la actualidad, el precio del billete mayorista se ubica en $1.407, y los analistas relevados por el BCRA consideran que la devaluación de todo el año será de 17,9%.

Cómo funcionan las bandas de flotación del dólar según el BCRA

Según los parámetros establecidos por el Banco Central, la reconfiguración realizada a inicios de 2026 de las bandas de flotación —donde la autoridad monetaria no interviene con la compra o venta de divisas— indica que la actualización de este rango se ajusta cada mes por la inflación registrada dos meses atrás (t-2).

Así, la banda máxima de flotación en la actualidad se ubica en $1.616, una cifra que le resta presión al mercado porque es unos $209 más alta (15% más) que el valor actual convalidado por el mercado.

Como referencia, en el mercado de opciones y futuros del Matba-Rofex (A3) se negoció el jueves un precio de dólar mayorista para fines de marzo de $1.433,5; para el cierre de abril, de $1.466; y para la conclusión de mayo, de $1.498.

En tanto, para fin de diciembre el mercado de dólar futuro se ubicó en $1.743.

Por lo pronto, el Banco Central sigue comprando dólares para las reservas: el jueves sumó u$s124 millones y, desde el pasado 5 de enero hasta la actualidad, acumula compras por cerca de u$s3.000 millones. Así, las reservas brutas totales ya alcanzan los u$s45.825 millones.

«Estamos preocupados. El Gobierno está manejando de forma espectacular la macroeconomía, pero se está disociando mucho de la microeconomía, donde la actividad está frenada», resume la situación Walter Morales, CEO de Wise Capital.

Precio de dólar mayorista proyectado por el nuevo REM del BCRA.

Qué proyectan los economistas para el dólar en los próximos meses

El nuevo Relevamiento de Expectativas de Mercado, realizado por el Banco Central, indica que la mediana de las proyecciones de tipo de cambio nominal es de $1.429 en promedio para el corriente marzo, lo que representa una baja de $73 respecto de lo estimado en el REM anterior.

Y para fin de abril las estimaciones ubican al billete estadounidense mayorista en $1.452.

Para diciembre próximo, el conjunto de participantes del informe pronostica un tipo de cambio nominal de $1.707, lo que arroja una variación interanual esperada de 17,9%.

Desde el Top 10 de analistas más precisos, el tipo de cambio nominal promedio esperado para fin de año es de $1.716.

«Si el conflicto de Medio Oriente se extiende en el tiempo, hay que ver qué pasa con las reservas del Banco Central por la salida de capitales hacia mercados seguros. Además, el tipo de cambio se percibe como barato y todo eso invita a que los inversores se dolaricen. También, por la falta de apetito por el riesgo, a la Argentina le costará financiarse en el mercado de capitales del exterior», indica Morales.

Los datos publicados del REM fueron recopilados entre el 25 y el 27 de febrero pasados, justo unas horas antes de que comenzara la guerra en Medio Oriente, en una encuesta realizada a 46 participantes, entre 34 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

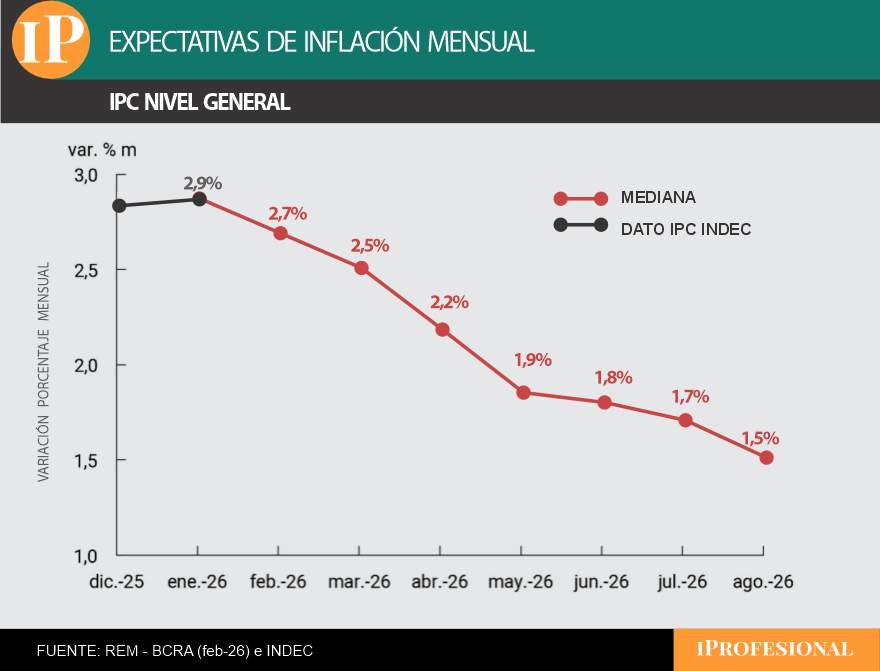

Las proyecciones de inflación siguen altas en el corto plazo, según el BCRA.

Las proyecciones de inflación que anticipan los analistas

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, las cifras difundidas por el Banco Central indican un nivel mayor al previsto en el informe previo, donde se espera que recién en mayo se ubique por debajo del 2% mensual.

En el segundo relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2,7% para febrero, lo que representa un incremento de 0,6 punto porcentual respecto del REM previo.

«Quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron también una inflación de 2,7% mensual para febrero, 0,5 punto porcentual más con relación al REM anterior«, indica el informe publicado por el Banco Central.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus estimaciones para febrero en 2,5%, 0,4 punto porcentual más respecto del REM previo.

Por el lado de las proyecciones para el actual marzo, los economistas entrevistados consideran que el índice de precios al consumidor (IPC) será de 2,5%, y para abril se estima que bajará al 2,2%.

En tanto, para mayo se prevé en 1,9% y para junio en 1,8%.

Claro que aún falta conocer cuánto más puede durar el conflicto en Medio Oriente y cómo impactará el incremento constante en el precio mundial del petróleo en el resto de las variables de la economía, sobre todo en la inflación y en el valor del dólar en Argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,inflación,dólar hoy,banco central,pesos,tasas,tasa

ECONOMIA

Una automotriz redefinió su estrategia y se prepara para lanzar dos nuevos modelos en Argentina

Entre 2021 y 2025, Luca de Meo creó un proceso de tres etapas englobadas bajo el paraguas de la Renaulution. Se trataba del plan de acción para recuperar a Renault como empresa automotriz global, de un estado de incertidumbre e ineficiencia que había generado una caída credibilidad de la marca en Francia pero también en otras regiones del mundo. Fueron tres etapas denominadas “Resurrección”, “Renovación”, y “Revolución”.

De Meo se fue en julio pasado, cuando la Renaulution ya había cumplido con creces sus objetivos, llevando a la marca a ser una de las pocas que tuvo crecimiento en el mercado bursátil en 2025, y entró en escena François Provost, su sucesor como CEO del Renault Group, quién debe enfrentar un desafío diferente como es mantener una marca europea histórica entre las más eficientes y competitivas, pero en un escenario distinto, donde China cambió la velocidad y las reglas del juego.

El próximo 10 de marzo se conocerán los detalles del “futuREady”, bajo el lema “De una historia de éxito a un sistema de éxito”. La presentación estará a cargo del propio Provost, quién junto al Comité de Dirección de la compañía, mostrarán el nuevo plan estratégico en el Technocentre Renault (Guyancourt, Francia), el centro de creación e innovación tecnológica del Grupo.

Apoyándose en sus éxitos recientes, la compañía mantendrá una ofensiva con productos referentes para sus tres marcas (Renault, Dacia y Alpine) impulsando una nueva estrategia tanto en Europa como en los mercados de alto crecimiento fuera de Europa como es Latinoamérica.

La misión de futuREady es acelerar la innovación en toda la empresa para anticipar las expectativas del mercado. Las claves son optimizar, acelerar y ejecutar eficientemente cada proyecto para construir un modelo que pueda adaptarse a un contexto mundial de gran incertidumbre.

A nivel internacional, ya se realizaron anuncios con la presentación del Renault Bridger Concept, un SUV compacto diseñado para uso todoterreno, cuya silueta se dio a conocer este miércoles. Además, antes del lanzamiento del programa completo, se prevé otra novedad: un modelo de Dacia desarrollado a partir de un nuevo crossover. Ambos modelos serían proyectos que no se comercializarán en Europa, sino en regiones puntuales donde Renault ya ha comenzado a producir vehículos específicos y no globales, como Latinoamérica.

La renovación de Renault en la región es una de las más evidentes y llamativas. Comenzó en 2023, cuando se anunció el Renault International Game Plan 2027, por el cual se reemplazará toda la gama de vehículos en su totalidad para finales del año próximo, con modelos que se fabricarán exclusivamente para los mercados extraeuropeos.

El inicio fue con el B-SUV Kardian, que llegó un año después a Argentina, y luego se lanzó el nuevo Koleos, fabricado en Corea del Sur, que ya está en las calles de Argentina, Brasil y otros países de la región. En las próximas semanas llegará el tercer modelo, el C-SUV Boreal, que se fabrica también en Brasil, y hacia fin de año será el turno del único producto argentino, la pick-up de media tonelada que se presentó como un vehículo de concepto en Río de Janeiro en 2023, y que tiene una denominación provisoria de Niágara Concept.

La plataforma es la conocida como RGMP (Renault Group Modular Platform) con sus adaptaciones para segmentos B, C y D, y es la que se aplica a todos los modelos, ya que, entre otras ventajas, está concebida para ser utilizada por vehículos con motores de combustión interna, pero también con la opción de propulsión híbrida.

Niágara Concept, que es casi un hecho que no se llame de ese modo cuando sea develado el producto, tiene una gran similitud de diseño con el Renault Boreal. La identidad de ambos modelos será la misma, complementándose uno y otro con productos fabricados en Brasil y Argentina.

Renault,Niágara Concept,pick-up,Latinoamérica,Argentina,Brasil,automotriz,vehículo,diseño,prototipo

Javier Milei: “No me van a llevar puesto como a Macri”

Estados Unidos anunció que restablecerá relaciones diplomáticas con Venezuela

Yanina Latorre sacó a la luz el tremendo chimento de Pampita: “Con la plata del Estado”

¡Estrategia, acción y clásicos! Amazon ha anunciado los juegos gratis de este mes de marzo de 2026 para suscriptores Prime

Los gobernadores activan agendas paralelas para tratar de dinamizar la producción en sus provincias

Miguel Galuccio, presidente de Vista Energy: “La realidad macroeconómica es mucho mejor que la que teníamos hace tiempo atrás”

Puertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

Pampita se mudó a un castillo francés de detalles alucinantes: «1000 metros, 14 ambientes, vale 11 millones de dólares»

El drama que vive Oriana Sabatini a horas del nacimiento de su hija con Paulo Dybala: se complicó la salud de su abuela de 90 años

Petri y Villarruel se cruzaron por un gesto en el Congreso: de “golpista” a “te conozco por el trencito de la alegría”

POLITICA3 días ago

POLITICA3 días agoPetri y Villarruel se cruzaron por un gesto en el Congreso: de “golpista” a “te conozco por el trencito de la alegría”

- CHIMENTOS1 día ago

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

- INTERNACIONAL2 días ago

Mapa de la guerra en Medio Oriente: dos bandos y 13 países involucrados en un conflicto que jaquea al mundo