ECONOMIA

El dólar sube, roza el techo de la banda y el mercado espera un test clave

El dólar volvió a subir después del súper fin de semana, y retomó la tendencia alcista que ya se había iniciado una semana atrás. El alza —del 1,6% en el día— dejó la cotización del mayorista en $1.448 y la cotización del minorista en los 1.470 pesos.

El precio, ahora, quedó a tan solo $60 del techo de la banda, que ahora se encuentra en 1.508 pesos.

El precio del dólar se acerca al techo de la banda: el mercado, atento

En pocas jornadas, el tipo de cambio saltó 3,2%. La diferencia podría considerarse acotada, y dentro de los cánones de una flotación cambiaria, si no fuera porque el techo de la banda vuelve a quedar a tiro de la actual cotización.

En caso de alcanzarlo, el Banco Central debería intervenir con ventas. De todas formas, la especulación en el mercado es que —si la tendencia alcista se sostiene—, antes de que el precio toque el tope, debería aparecer una oferta para bajarlo de ese nivel.

Claro, siempre y cuando el mercado crea en las bandas cambiarias. En la semana previa a las elecciones, la cotización llegó al techo y obligó al BCRA a vender.

El contexto político y las expectativas de los financistas pegó un giro desde entonces. ¿Qué sucedería ahora?

Nuevo test para Luis Caputo

Hoy, el mercado estará atento al resultado de la licitación de la deuda pública.

Vencen alrededor de $14,5 billones, y Economía ya dijo que ofrecerá diversos tipos de instrumento (CER, dólar link, tasa fija y TAMAR).

«Cuánto renuevan los bancos y los «no bancos», será la variable a monitorear post la reciente comunicación del Banco Central», expuso la Fundación Capital, dirigida por Martín Redrado.

«En la licitación del 26 vence un título dólar link por u$s 2.700 millones, a la vez que operan vencimientos de futuros a fin de noviembre por aproximadamente u$s2.000 millones. Es importante observar cuánto se renueva en ambos casos, en un marco de tipo de cambio mayorista que subió en las últimas tres ruedas, pero se sostiene debajo del techo (en torno al 6%)», escribió Carlos Pérez, economista director de la Fundación Capital.

Para la FC, el test debería tener éxito, dado el cambio de la expectativa política tras las elecciones de octubre. Y algo más: la extensión, hasta marzo próximo, de la exigencia para la integración del efectivo mínimo por parte de los bancos —a ser integrada con títulos públicos— y que «busca una renovación de los $14,5 billones de vencimientos de deuda pública, que sea lo más cercana posible al 100%», apuntó el informe de la Fundación.

Créditos y plazo fijo: ¿cómo quedarán las tasas?

En las últimas dos semanas, el Gobierno jugó a favor de un descenso en el costo del dinero. Sin embargo, esa tendencia podría encontrar un límite pronto.

Lo dice el último informe a clientes del PPI (Portfolio Personal Inversiones): «La liquidez abundante y mejores expectativas derrumbaron las tasas, pero este proceso está cerca de agotarse porque ya no quedan más stocks de pesos para remonetizar; incluso la demanda de dinero estacional de diciembre podría poner presión alcista sobre las tasas», apuntó el economista jefe de PPI, Emiliano Anselmi.

La temporada alta en la demanda de pesos, entonces, le quitaría al Gobierno la posibilidad de seguir reduciendo las tasas.

«Será importante seguir monitoreando cómo evoluciona esta variable desde la segunda quincena de enero y el mes de febrero, cuando se reduce la demanda estacional», dijo Pérez, de la Fundación Capital.

Las reservas, otra vez bajo la lupa

Para los financistas, junto a las licitaciones de deuda —que el Gobierno puede acomodar en función de las medidas monetarias que vaya decidiendo—, la clave para las próximas semanas será la acumulación (o no) de reservas en el Banco Central.

«No hay manera que el BCRA o el Tesoro puedan comprar dólares significativamente en el mercado, manteniendo las bandas cambiarias, si el dólar se encuentra a 4% del techo, aún en un contexto financiero favorable en relación con las semanas previas a la elección», posteó el analista Christian Buteler.

Ajeno a las discusiones sobre las reservas y la necesidad de dar señales de contar con las divisas necesarias para atender los próximos vencimientos en moneda dura, el ministro Luis Caputo les dijo a ejecutivos de empresas británicas que no se necesita de «un dólar alto» para que la economía gane en competitividad.

«La mejor forma de ganar competitividad es bajar impuestos y no un dólar alto», afirmó en el encuentro que se llevó a cabo en el quinto piso del Palacio de Hacienda. Según Caputo, el crecimiento del próximo año permitirá seguir reduciendo la carga tributaria.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,tasas,reservas,deuda

ECONOMIA

Para Milei, los fines de semana largos no ayudan a la economía pero Argentina lidera en feriados

El presidente Milei nunca fue un «fan» de la cantidad de fines de semana largos o feriados con fines turísticos que tiene Argentina, entendiendo que los mismos no tienen un efecto positivo real en la economía: «Si fuera cierto que generan empleo, hagamos carnaval todo el año, estemos de vacaciones todo el año«, dijo en una ocasión cuando fue entrevistado en 2018 en su rol de economista.

Antes incluso de ser candidato, Mieli marcaba que «es una falacia» afirmar que los fines de semana largos motorizan la economía, «porque lo que está gastando la gente en esos lugares, se está perdiendo de gastar en otro lado y eso genera caída de actividad y de empleo«.

A poco de asumir, el Gobierno cuestionó la gran cantidad de días festivos que tiene el país –16 entre inamovibles y trasladables– así como el importante número de fines de semana largos que se generaban (este año quedan 9 todavía). Sin embargo, por ahora solo avanzó en la eliminación del Día del Empleado Público, que sólo beneficiaba a ese sector.

Argentina se ubica entre los primeros 15 países con más feriados. Por ejemplo, en Uruguay hay solo 5 obligatorios; en Brasil 8; en Paraguay y Bolivia 12. Mientras tanto, en España hay 10 más dos puentes fijados para este año y los que se puedan sumar según la comunidad donde se viva. En Francia son 11 y en Alemania 9, a los que también se puede agregar alguno de acuerdo con la región.

Feriados de fin de semana se pasaron a lunes o viernes

En agosto del año pasado, el Poder Ejecutivo firmó el decreto 614/2025 que estableció un nuevo mecanismo: los que son feriados trasladables y cuyas fechas coincidan con un sábado o domingo podrán moverse al lunes inmediato posterior o al último viernes inmediato anterior.

El mismo decreto estableció como autoridad de aplicación al jefe de Gabinete, que desde entonces quedó facultado a dictar las normas complementarias y/o aclaratorias que resulten necesarias para su implementación. Esto generó más fines de semana largos, que permiten incentivar el turismo.

Por otra parte, la ley Nº 27.399 distingue entre los feriados inamovibles y los trasladables. En su artículo 6°, establece que los trasladables cuyas fechas coincidan con los días martes y miércoles se trasladarán al día lunes anterior y los que coincidan con jueves y viernes, al lunes siguiente.

Pero el Ejecutivo consideró que la citada ley «no contempló una regla específica para los casos en que los feriados trasladables caigan en días sábado o domingo». Entonces, entendió que no deben ser considerados inamovibles y completó ese «vacío legal».

Paralelamente, el Gobierno firmó cada año sendos decretos para establecer tres días no laborables con fines turísticos. Este año fueron el lunes 23 de marzo y restan el viernes 10 de julio y el lunes 7 de diciembre. Estas fechas suman dos fines de semana largos de cuatro días en julio y diciembre, además del que ya hubo en marzo.

A diferencia de lo que ocurría en anteriores administraciones, cuando a esos días se los consideraba feriados, esto implica que en el sector público se suspendan las actividades y en el privado cada empresa elija si sus empleados trabajan o no.

Esto generó críticas y la presentación de algunos proyectos por parte de diputados de Unión por la Patria que buscan que esos días no laborables vuelvan a ser feriados. El objetivo es que todos los trabajadores puedan disfrutar de un descanso y los privados no sean obligados por las empresas a concurrir a sus empleos.

Día del Empleado Público, eliminado

El 27 de junio, fecha en que hasta el año pasado se conmemoraba el Día del Empleado Público, fue eliminado como feriado mediante el decreto 430/2025, luego de haber sido establecido por la Ley 26.876 durante el gobierno de Cristina Kirchner.

En esa jornada se conmemoraba el día en que la Organización Internacional del Trabajo (OIT) -en 1978- adoptó los instrumentos internacionales que regulan el derecho a la negociación colectiva y las relaciones laborales en la administración pública.

El año pasado, el entonces vocero presidencial Manuel Adorni justificó la eliminación al sostener que el sector público no debe tener privilegios sobre el sector privado. «El Estado no es un lugar donde deban tomarse un día sabático del que el trabajador del sector privado carece», expresó Adorni por entonces.

Además, Adorni subrayó que la eliminación de este feriado era parte de una política más amplia para reducir los días no laborables y mejorar la eficiencia administrativa en la administración pública.

Cómo queda el calendario de feriados hasta fin de año

Abril:

- Jueves 2: Día del Veterano y de los Caídos en la Guerra de Malvinas (feriado inamovible) y Jueves Santo (no laborable para la comunidad católica)

- Viernes 3: Viernes Santo (feriado inamovible)

- Este año, ambos días coinciden con el comienzo de la Pascua judía (no laborales para esa comunidad)

- 8 y 9: Últimos dos días de la Pascua Judía (no laborales para esa comunidad)

- 24: Día de acción por la tolerancia y el respeto entre los pueblos (no laborable para la comunidad armenia)

Mayo:

- Viernes 1°: Día del Trabajador (feriado inamovible)

- Lunes 25: Día de la Revolución de Mayo (feriado inamovible)

- Miércoles 27: Fiesta del Sacrificio (día no laborable para la comunidad islámica)

Junio:

- Lunes 15: Paso a la Inmortalidad del General Martín Miguel de Güemes (feriado trasladable)

- Miércoles 17: Año Nuevo Islámico (día no laborable para esa comunidad)

- Sábado 20: Paso a la Inmortalidad del General Manuel Belgrano (feriado inamovible)

Julio:

- Jueves 9: Día de la Independencia (feriado inamovible)

- Viernes 10: Día no laborable con fines turísticos

Agosto:

- Lunes 17: Paso a la Inmortalidad del General José de San Martín (feriado trasladable)

Septiembre:

- Sábado 12: Año Nuevo judío (no laborable para esa comunidad)

- Domingo 13: Año Nuevo judío (no laborable para esa comunidad)

- Lunes 21: Día del Perdón (no laborable para esa comunidad)

Octubre:

- Lunes 12: Día de la Raza (feriado trasladable)

Noviembre:

- Lunes 23: Día de la Soberanía Nacional (feriado trasladable)

Diciembre:

- Lunes 7: Día no laborable con fines turísticos

- Martes 8: Día de la Inmaculada Concepción de María (feriado inamovible)

- Viernes 25: Navidad (feriado inamovible)

Fines de semana largos que restan

- Del jueves 2 al domingo 5 de abril: 4 días de descanso por el Día del Veterano y de los Caídos en la Guerra de Malvinas y Semana Santa

- Del viernes 1 al domingo 3 de mayo: 3 días de descanso por el Día del Trabajador

- Del sábado 23 al lunes 25 de mayo: 3 días de descanso por la Revolución de Mayo

- Del sábado 13 al lunes 15 de junio: 3 días de descanso por el Paso a la Inmortalidad del General Martín Miguel de Güemes

- Del jueves 9 al domingo 12 de julio: 4 días de descanso por el Día de la Independencia

- Del sábado 15 al lunes 17 de agosto: 3 días de descanso por el Paso a la Inmortalidad del General José de San Martín

- Del sábado 10 al lunes 12 de octubre: 3 días por el Día de la Raza

- Del sábado 21 al lunes 23 de noviembre: 3 días de descanso por el Día de la Soberanía Nacional

- Del sábado 5 al martes 8 de diciembre: 4 días de descanso por el Día de la Inmaculada Concepción de María

- Del viernes 25 al domingo 27 de diciembre: 3 días de descanso por Navidad

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,feriados,fin de semana largo

ECONOMIA

¿Seguirá bajando la pobreza en 2026?: cuáles los datos que ponen en duda la continuidad de la tendencia descendente

Los datos de pobreza del segundo semestre del 2025 confirmaron una mejora sensible de los indicadores socioeconómicos. En sólo seis meses, cerca de 1,54 millones de argentinos dejaron de ser pobres y 269 mil personas salieron de la indigencia. El resultado fue consecuencia de que los ingresos familiares crecieron por encima de los aumentos de los insumos de primera necesidad. En detalle, los salarios aumentaron en promedio un 18,3% entre junio y diciembre del año pasado, mientras que el costo de la Canasta Básica Alimentaria (CBA) subió 11,9% y el de la Canasta Básica Total (CBT) se incrementó 11,3 por ciento.

Ahora bien, esos mismos indicadores (salarios, CBA y CBT) muestran una situación completamente diferente en el inicio del 2026 y siembran dudas respecto a lo que pueda ocurrir en el primer semestre de este año.

Un análisis del Ieral (Fundación Mediterránea) pone de manifiesto una inversión en la tendencia de los precios relativos que afecta directamente el poder de compra de los sectores más vulnerables. Según la entidad, la evolución futura de la pobreza está “fuertemente condicionada por la dinámica de los precios”. En un escenario donde los alimentos crecen por encima del nivel general, incluso los ajustes salariales alineados con la inflación promedio pueden resultar insuficientes para sostener el consumo de los hogares.

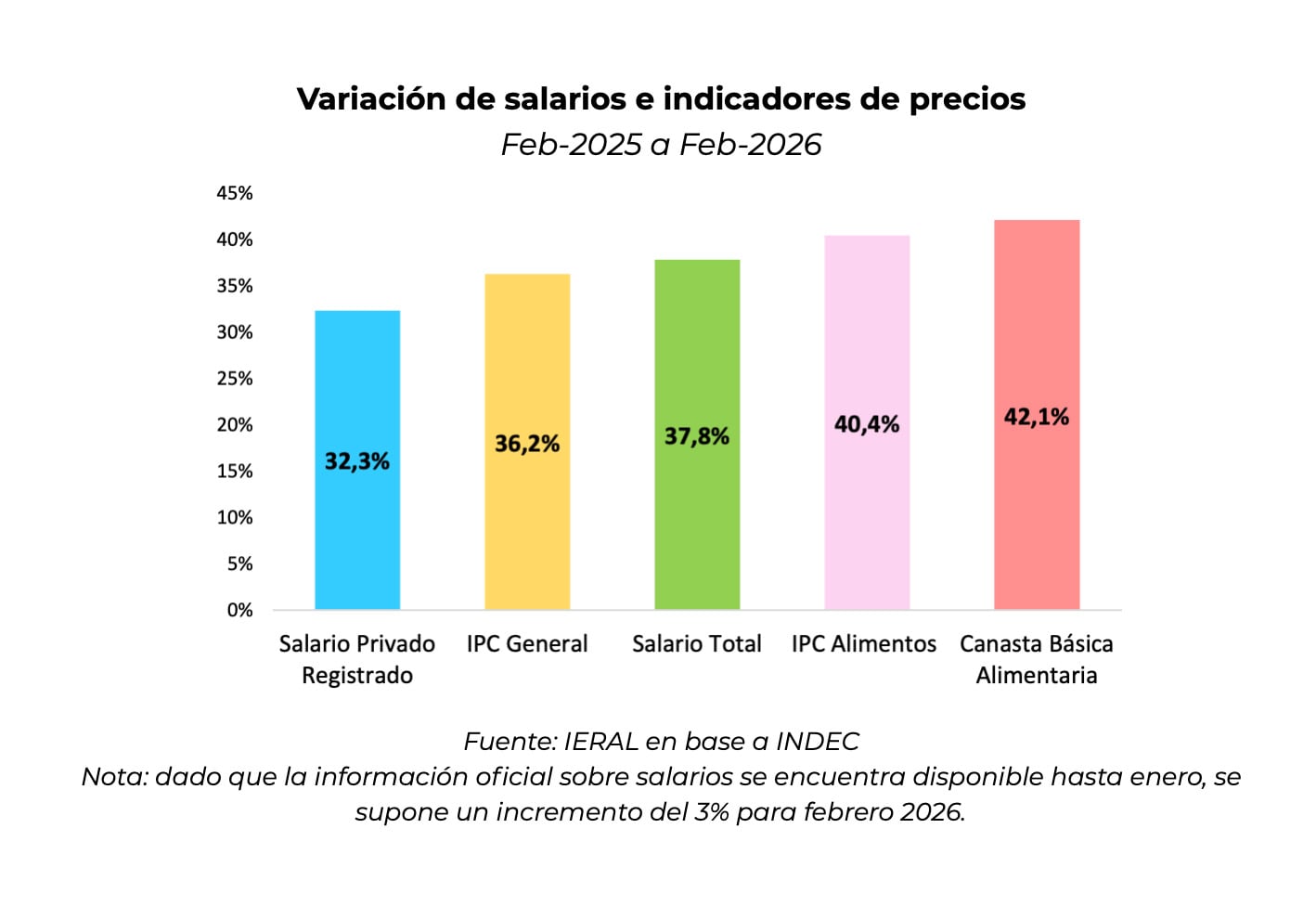

Al observar el comportamiento anualizado a febrero de 2026, el informe detalla que los salarios del sector privado registrado aumentaron un 32,3%, quedando por debajo de la inflación general, que fue del 36,2%. Sin embargo, la disparidad es más aguda al comparar los ingresos con los bienes esenciales: el incremento salarial quedó “considerablemente por detrás del aumento en los precios de los alimentos (40,4%) y de la canasta básica alimentaria (42,1%) en el mismo periodo”. Esta brecha indica que, aunque los salarios totales mostraron un crecimiento del 37,8%, este dinamismo no alcanza para compensar el encarecimiento de la CBA.

Por su parte, un análisis de Equilibra destaca que, aunque la indigencia y la pobreza se redujeron en el cierre de 2025, la CBA y la CBT treparon por encima de la inflación en ese período. En el segundo semestre del año pasado, la suba mensual de la CBA y la CBT fue de 2,6% y 2,5% respectivamente, superando el 2,3% del IPC Nacional. Esta presión se intensificó hacia el final del año.

“La aceleración de la inflación a fines del año produjo caídas del poder adquisitivo contra el tercer trimestre de 2025. La bajas fueron de 1,4% en salarios privados formales y de 2,2% en los ingresos de los empleados públicos. Además, cayeron 2,1% las jubilaciones mínimas, 1,1% la Asignación por Hijo y 6,6% la Tarjeta alimentar. Peor aún, si se comparan estos ingresos contra la CBT, las pérdidas se amplifican en 1,2 p.p. en dicho cuarto del año”, destacó la consultora.

El freno en la velocidad de descenso

La consultora LCG advierte que, con tres meses transcurridos del primer semestre de 2026, existen factores concurrentes que “pondrían un freno en el descenso de la tasa de pobreza”. Entre ellos se destaca una inflación estancada en torno al 3% mensual y salarios formales con paritarias homologadas por debajo de esos porcentajes, lo que implica una caída real de los haberes.

A este escenario de ingresos se suma un deterioro en las condiciones del mercado de trabajo. El informe de LCG señala que el ascenso de la tasa de desocupación en el cuarto trimestre de 2025, junto con una “mayor tasa de sobreocupación y mayor demanda de empleo por subocupación”, marcan la necesidad de mayores ingresos en los hogares para evitar caer bajo la línea de pobreza.

En términos de profundidad, los datos reflejan que salir de la condición de pobreza sigue siendo un desafío de magnitud para las familias. El ingreso familiar promedio de los hogares pobres cubre apenas el 64,3% de la CBT. Según LCG, los pobres “siguen siendo prácticamente igual de pobres”, dado que la mejora en la brecha fue de solo 1,3 puntos porcentuales.

Disparidades regionales y de edad

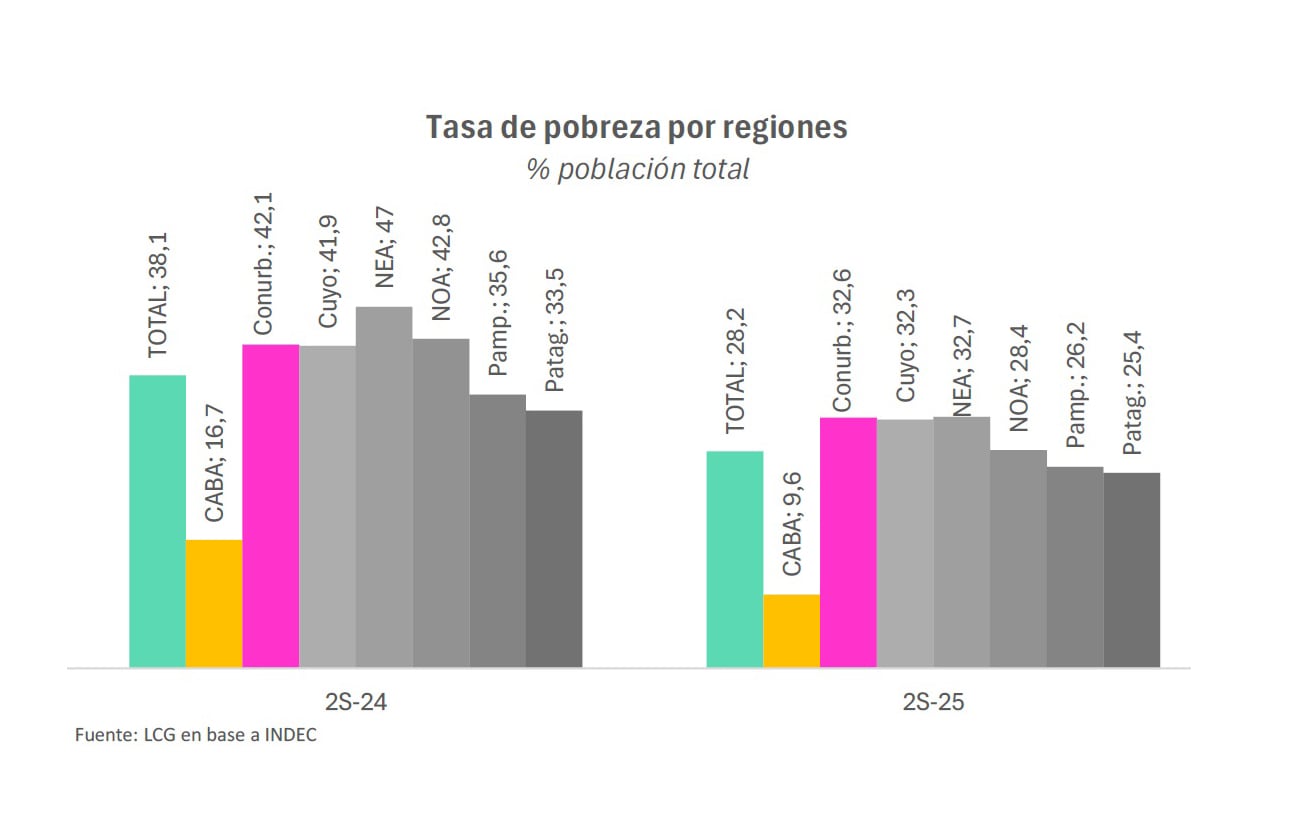

La mejora registrada hacia finales de 2025, que llevó la pobreza al 28,2% y la indigencia al 6,3%, no fue uniforme en todo el territorio ni en todas las franjas etarias. LCG destaca que, si bien hubo reducciones importantes en el NOA y el NEA, estas regiones mantienen tasas por encima del 32%. El Conurbano bonaerense, por su parte, presenta la segunda mayor tasa de pobreza del país (32,6%) y concentra más del 50% de los pobres totales.

En cuanto a la composición por edad, la pobreza en menores de 14 años se ubicó en 41,3%, manteniéndose 13 puntos porcentuales por encima del promedio general. Asimismo, se observó un dato negativo en el segmento de jóvenes de entre 15 y 29 años, donde la indigencia ascendió levemente en el semestre hasta alcanzar el 8,4 por ciento.

Los factores estructurales y metodológicos

Más allá de la coyuntura de precios y salarios, las consultoras advierten sobre elementos que podrían distorsionar o limitar la mejora de los indicadores sociales. LCG menciona que la línea de pobreza utiliza ponderadores de gasto de la encuesta de 2004/05, lo que no refleja los cambios en los patrones de consumo actuales ni en los precios relativos. Esta falta de actualización genera una “subestimación de la línea de pobreza”, efecto que se ha acentuado desde la no actualización del índice de inflación minorista en febrero.

Finalmente, el Ieral concluye que la mejora en el indicador no debe ocultar “fragilidades persistentes”. El desafío de mediano plazo sigue siendo interrumpir la transmisión intergeneracional de la pobreza mediante el foco en la educación y la generación de “trabajos mejor remunerados” y con ingresos sostenibles en el tiempo. En el corto plazo, la combinación de una actividad debilitada en sectores intensivos en empleo y la pérdida de poder adquisitivo frente a la canasta alimentaria ponen bajo cuestionamiento si la tendencia de 2025 podrá sostenerse durante la primera mitad de 2026.

ECONOMIA

Energéticas impulsaron al Merval, que cerró el mes 13% arriba: oportunidades de inversión en abril

Los ahorristas tuvieron un marzo variado en materia de rendimientos: las acciones llegaron a escalar hasta 33% en el mes, mientras que, en los bonos, el balance fue negativo para los nominados en dólares, pero alentador para los establecidos en pesos. Todo, en un escenario de fuerte tensión global por la guerra en Medio Oriente y la disparada del precio del petróleo, un factor que impulsó las cotizaciones de las empresas vinculadas a ese sector.

En resumidas cuentas, el principal índice de acciones de empresas líderes de Buenos Aires, el Merval de ByMA, ascendió más de 13% en todo marzo, aunque en 2026 acumula una caída de 2%.

Las acciones más ganadoras del mes fueron las de YPF, que escaló 33% en los 31 días, como consecuencia del fuerte aumento del petróleo —por encima de los u$s100 el barril— ante el conflicto en Medio Oriente y el cierre del estrecho de Ormuz, por donde pasa el 20% del comercio mundial de crudo.

Además, en el movimiento alcista de la petrolera estatal influyó el fallo judicial favorable proveniente de Estados Unidos, que dejó sin efecto la sanción para el Estado argentino por la expropiación de la firma, que exigía el pago de u$s16.000 millones más intereses.

Más allá de YPF, otras acciones que subieron con fuerza en el mes fueron las de Banco de Valores (VALO), con cerca de 29%, y Comercial del Plata (COME), con un avance de 25%.

En Wall Street, donde también cotizan varias empresas líderes argentinas en formato de ADR, el panorama fue similar, con YPF liderando con un alza de 31% en dólares durante marzo.

«El conflicto en Medio Oriente fue el gran protagonista de los mercados durante marzo y generó efectos macroeconómicos sumamente relevantes. Desde el ataque de Estados Unidos e Israel a Irán el 28 de febrero, se produjo una suba del petróleo que obligó a revisar al alza las expectativas de inflación para los próximos años y a ajustar las proyecciones sobre la política monetaria de los principales bancos centrales», detalla Milo Farro, analista de Research de Rava, a iProfesional.

En este escenario, agrega el experto, los índices de Estados Unidos, los mercados emergentes y los activos de riesgo en general «cerraron el mes a la baja. Sin embargo, cabe resaltar que las empresas energéticas sostuvieron la performance del Merval».

En cuanto a los bonos argentinos, los emitidos en dólares sufrieron una fuerte baja en el mes, como el título a 2041 (AL41D), que descendió 4%.

En tanto, los títulos nominados en pesos registraron alzas de hasta 9% en marzo, como fue el caso del ajustado por CER (inflación), el Boncer con vencimiento en 2028 (TX28).

Cabe aclarar que el Tesoro obtuvo u$s681 millones de financiamiento en marzo en el mercado, mediante la emisión de bonos a 2027 y 2028.

«Marzo fue un mes positivo para los activos argentinos, con una dinámica constructiva tanto en acciones como en bonos, aunque con mayor volatilidad hacia el cierre«, indica Esteban Castro, economista y CEO de Inv.est.

A nivel global, la escalada del conflicto en Medio Oriente, especialmente la guerra con Irán, generó ruido en los mercados, impulsando el precio del petróleo a más de u$s100 y reintroduciendo temores inflacionarios.

«A pesar de eso, Argentina logró desacoplarse parcialmente, con subas en acciones y una mejora en la deuda, apoyadas en expectativas de normalización macro y compresión del riesgo país», define Castro a iProfesional.

De hecho, los mercados estadounidenses registraron caídas de hasta 5% en el mes, como en el caso de los principales índices S&P 500 y Dow Jones.

Las acciones que más suben en abril, con YPF liderando.

Abril: desafíos para acciones y bonos

Con el inicio de abril y la continuidad de la guerra en Medio Oriente, los analistas consultados por iProfesional trazan sus pronósticos.

«El ritmo del mercado estará atado a la evolución del conflicto. Si no se alcanza la paz, el petróleo seguirá bajo presión alcista y esto será negativo para el mercado de Estados Unidos. En ese caso, la apuesta será continuar en el sector energético, pero tomar ganancias si se concreta un alto el fuego», resume Andrés Repetto, analista y fundador de Andy Stop Loss.

Por su parte, Castro agrega: «De cara a abril, el escenario seguirá muy condicionado por este frente geopolítico. La guerra introduce un riesgo claro de estanflación global —más inflación y menor crecimiento—, lo que puede afectar tanto a bonos como a acciones a nivel internacional».

En ese contexto, puntualiza que Argentina podría «seguir mostrando resiliencia relativa si mantiene la mejora macroeconómica, aunque no está exenta de shocks externos, especialmente si continúa la presión sobre tasas globales o se deteriora el apetito por el riesgo».

Para Farro, ahora «será crucial» monitorear los alcances del conflicto y las negociaciones de paz. «El índice del miedo, que es el ETF de volatilidad esperada del S&P 500 (VIX), permanece en niveles elevados, con el mercado dependiendo de noticias, trascendidos de medios internacionales o comunicados en redes sociales«, señala.

En qué acciones y bonos invertir ahora

En este contexto, los analistas recomiendan cautela en un escenario de alta incertidumbre global, con foco en acciones energéticas y en bonos, tanto en dólares como en instrumentos en pesos con tasas atractivas.

«En el plano local, el escenario continúa mostrando cierta estabilidad relativa, apoyado en la fortaleza del peso y la compresión de tasas. La mejora en los términos de intercambio —por la suba de la soja y del petróleo— y las emisiones de deuda permitieron sostener una dinámica cambiaria contenida, con el tipo de cambio moviéndose dentro de las bandas sin señales de estrés en el corto plazo, lo que genera mayor credibilidad en el esquema adoptado para este año», afirma Jerónimo Bardin, jefe de operaciones de Ventas en Balanz.

En este marco, sostiene que la estrategia de inversión «continúa favoreciendo instrumentos ajustados por inflación (CER), donde el índice de precios implícito sigue mostrando niveles que consideramos bajos frente a la dinámica esperada en los próximos meses».

Dentro de esta curva, en el tramo largo, la «principal recomendación» es el bono CER con vencimiento el 30 de junio de 2028 (TZX28), que ofrece «una combinación atractiva de carry y potencial compresión de spreads, en un escenario en el que el riesgo país podría encontrar margen para estabilizarse».

A su vez, indica que el sesgo de política económica empieza a mostrar un «cambio de foco, priorizando la recuperación de la actividad por sobre una desinflación más agresiva», lo que refuerza el atractivo de la curva CER frente a instrumentos a tasa fija y reduce el riesgo de subas adicionales de tasas en el corto plazo.

Por su lado, Castro señala: «Seguimos viendo valor en bonos soberanos en dólares en la parte media de la curva y en acciones vinculadas a la energía, con YPF como principal exponente, seguida por Vista y Pampa Energía, que se benefician de un petróleo más alto».

Además, agrega: «Vemos una oportunidad táctica en el bono en pesos PR17, que ajusta por tasa Badlar más un spread y vence el 2 de mayo de 2029. Paga intereses trimestrales y devenga una tasa cercana al 34% anual, lo que resulta atractivo, especialmente en un contexto de atraso cambiario estacional por la liquidación de la soja».

«Los metales como el oro o la plata me parecen atractivos a estos precios, luego de la corrección reciente, y los activos de renta fija en pesos son interesantes para mantener altos niveles de liquidez, generando rendimiento mientras el dólar se mantenga estable, a la espera de que el mercado haga piso y aparezcan oportunidades», concluye Repetto.

De esta forma, Castro resume: «La clave será mantener una cartera equilibrada y selectiva, entendiendo que el escenario base es constructivo, pero con mayor volatilidad por la incertidumbre global».

En tanto, Farro agrega que, para inversores moderados o agresivos dispuestos a tolerar esa volatilidad, hay compañías con «buenos fundamentos», en particular a través de CEDEAR de firmas que cotizan en Wall Street, como NU Holdings (NU), Mercado Libre (MELI) y NVIDIA (NVDA).

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,cedear,dólar hoy,pesos,bonos,inflación,títulos públicos

El horóscopo de hoy: miércoles 1 de abril

Jorge Cáceres, capitán de la Fragata Libertad: “El que crea que lo que hacemos es un viaje de egresados, se equivoca”

El calendario completo del Mundial 2026: días, horarios y estadios de todos los partidos

Así de desafiante fue llevar Pokémon Rojo Fuego y Verde Hoja a GBA, según sus desarrolladores – Nintenderos

Para Milei, los fines de semana largos no ayudan a la economía pero Argentina lidera en feriados

Fentanilo contaminado: ordenaron nuevos allanamientos para calcular embargos millonarios en la causa por 111 muertes

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA2 días ago

POLITICA2 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA23 horas ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- CHIMENTOS3 días ago

El incómodo momento que Wanda Nara y Martín Migueles le habrían hecho pasar a los japoneses en el tren bala: la foto