ECONOMIA

El escenario que ve la City post acuerdo con el FMI, pagos en tramos y régimen de bandas con flotación para el dólar

En medio de la volatilidad del dólar y los mercados, el Gobierno salió a dar algunas precisiones sobre cómo será el nuevo acuerdo con el Fondo Monetario Internacional. Por caso, el jueves el ministro de Economía Luis Caputo aseguró que el desembolso total será de u$s20.000 millones. Por el momento, desde el organismo simplemente ratificaron que ese fue el monto solicitado por Argentina.

La falta de certezas en torno al nuevo entendimiento es lo que provoca el ruido en el mercado. Se le suma la sangría de reservas que el Banco Central sufrió en los últimos días y que hace que esos fondos frescos sean fundamentales para el plan económico de Javier Milei.

Este viernes, una fuente del FMI confirmó que la directora gerente del organismo, Kristalina Georgieva, tuvo una llama con Caputo «para discutir los próximos pasos en la preparación de un nuevo programa EFF de 4 años, y que las autoridades argentinas solicitaron un paquete de financiamiento total de u$s20.000 millones».

«Cualquier paquete acordado y su distribución están sujetos a la aprobación del Directorio Ejecutivo del FMI. El progreso en el nuevo programa está muy avanzado y el compromiso continúa en todos los niveles para finalizar un acuerdo que ayude a Argentina a consolidar su ya exitoso programa económico», agregó el funcionario del Fondo.

Esas son, por el momento, las únicas certezas en torno al nuevo acuerdo. También se sabe, según las declaraciones de distintos funcionarios y del propio Presidente, cuál será el destino de los fondos. En torno a eso, giran decenas de escenarios posibles para los próximos meses.

Cómo llegarán esos fondos; qué pasará con el dólar, si es que el FMI pide una devaluación, y cuándo se saldrá del cepo, son algunos de los interrogantes actuales.

Cómo pueden ser los desembolsos del FMI: plazos, disponibilidad y el destino de los fondos

«Los u$s20.000 millones del Fondo van a ser de libre disponibilidad y van a sanear el balance del BCRA«, aseguró el jueves Manuel Adorni, quien aseguró: «El programa es nuestro y el Fondo se acopla, no es un programa del Fondo».

No dio demasiadas certezas sobre cómo serán los desembolsos. De hecho, es una de las principales incógnitas en torno al nuevo acuerdo. En conferencia de prensa, la portavoz del FMI Julie Kozack aseguró que todos los programas que firma el organismos tienen desembolsos por etapas, que suele ser motivo de negociación y que lo define el directorio.

Sin embargo, desde el Gobierno se ilusionan con que el primer envío de divisas será «un porcentaje mayor al que suelen dar porque el ajuste ya está hecho».

Contemplando un acuerdo por u$s20.000 millones, y teniendo en cuenta las prácticas generales del FMI, implicaría un primer desembolso de unos u$s6.000 millones. Aunque el Gobierno espera que sea mayor.

El nuevo programa se estructurará bajo un acuerdo de Facilidades Extendidas (EFF), con una duración de 10 años (hasta 2035) y un período de gracia de cuatro años y medio. De los u$s41.400 millones adeudados al 28 de febrero (un total casi similar al préstamo otorgado durante el Gobierno de Mauricio Macri en 2018/19) hasta fin de 2027 los vencimientos de deuda capital e intereses con el FMI suman US$ 12.000 millones.

Una alternativa es que los tramos de los desembolsos hasta llegar a los u$s20.000 millones calcen con los pagos que deberá ir haciendo al FMI, como pasó con el Gobierno anterior.

«Si, como todo indica, parte del nuevo acuerdo se empleará para cubrir esa misma deuda, el efecto sobre las reservas sería sustancialmente menor que la cifra anunciada«, dice el Informe de la Consultora ACM.

Una parte de los u$s20.000 millones se destinarán a cancelar la deuda del Tesoro Nacional con el Banco Central por los dólares que se tomaron del BCRA para cancelar deuda con el FMI y acreedores privados. Esas Letras se emiten a 5 o 10 años, renovables.

Tal como lo dijeron Milei y Caputo, el objetivo del Gobierno es «sanear» el activo del Banco Central.

Otros créditos y las reservas en u$s50.000 millones: el objetivo de Luis Caputo

A la par del nuevo acuerdo con el FMI, Caputo también negocia con el Banco Interamericano de Desarrollo (BID), el Banco Mundial (BM) y con la Corporación Andina de Comercio (CAF) una serie de créditos de libre disponibilidad.

Si bien no se conocen los montos de esos créditos, el ministro se entusiasma que, al recibir los fondos del FMI, el Banco Central contará con reservas por u$s50.000 millones. A partir de eso, explicó: «La base monetaria es de u$s 25.000 millones al dólar oficial y al cambio libre es de u$s 20.000 millones. Entonces, vamos a tener más del doble de reservas que de base monetaria».

«Hagan la cuenta como quieran, quítenle el swap (con China) si quieren, pero el nivel de respaldo que en unos días tendrán los pasivos del Banco Central no lo hemos tenido nunca. Ni siquiera en la convertibilidad y además con superávit fiscal», enfatizó el jefe de Economía.

Al margen del monto de dinero que pueda dar el FMI, los inversores se preguntan cuál será el nuevo financiamiento (los u$s20 mil millones incluirían los montos de refinanciamiento) y detalles de cómo continuará el régimen cambiario, interrogantes que luego de todas las palabras de este jueves no quedaron aclarados.

Sin devaluación y final del cepo, las promesas del Gobierno tras el nuevo acuerdo

Al respecto, el presidente Javier Milei aseguró en más de una oportunidad que el cepo al dólar ya no estará vigente en 2026, por lo que se descuenta que en algún momento de este año levantará las restricciones.

Además, este jueves insistió que no devaluará luego del acuerdo con el FMI. De hecho, sostuvo que es «irrelevante la discusión cambiaria».

«Hablar del tipo de cambio es irrelevante porque voy a tener tantos dólares que respaldan la base monetaria, que me podrían sacar toda la base monetaria al tipo de cambio oficial y me sobrarían u$s24.000 millones«, sostuvo en Radio El Observador Milei.

Luego agregó que «obviamente» no piensa en devaluar porque lo que faltarán en la Argentina serán pesos y no dólares y añadió que «es irrelevante la discusión cambiaria, solamente los mandriles econochantas se ponen a operar con esa cuenta».

El mandatario agregó que si ingresan al Banco Central los dólares del FMI se pasarán de u$s26.000 millones de reservas brutas a u$s50.000 millones. Entonces, desde su punto de vista, la base monetaria quedaría en u$s26.000 millones al dólar oficial y en u$s22.000 millones al paralelo. «Tengo el doble [de respaldo]», sintetizó Milei.

«La Argentina va a recibir dólares y a cancelar Letras [del Tesoro], representa una forma de fortalecer la hoja del balance del Banco Central. Ahora los pesos van a estar respaldados por dólares», remarcó y volvió a descartar que los fondos vayan a utilizarse para intervenir en el mercado cambiario.

Sin embargo, más allá de que el Gobierno asegure que no va a devaluar, en el mercado ya analizan cómo será el nuevo esquema cambiario: y se habla de las bandas de flotación.

Dólar: cómo funcionarían las bandas de flotación «asimétricas»

Si bien Milei y Caputo ratificaron qeu no devaluarán, en el mercado ya analizan posibles escenarios post elecciones. Las bandas de flotación del tipo de cambio, es uno de ellos.

Argentina ya tuvo un esquema de bandas de flotación. Fue una experiencia fallida que existió durante el gobierno de Mauricio Macri.

La idea de ese esquema es la de una «flotación sucia». Es decir, la cotización del dólar se puede mover dentro de las bandas elegidas (piso y techo); y el Banco Central solo interviene en caso de que la paridad toca el piso y el techo.

En el piso, el BCRA compra dólares y en el techo interviene con ventas. En el medio, el tipo de cambio «flota».

El economista Rodolfo Santángelo, director de la consultora MacroView, trabaja con la idea de que se viene un esquema de bandas asimétricas.

¿Cómo funcionarían? Un techo que se desliza con un tipo de cambio más acelerado que el «piso» de la banda, que podría continuar moviéndose a un ritmo del 1% mensual, como el actual «crawling peg».

En el medio, el tipo de cambio flotaría.

Al revés que durante la administración Macri, ahora el piso y el techo de la banda podrían estar separados por una calle angosta, como forma de evitar una volatilidad que perjudique las expectativas del plan.

Santángelo cree que, además de la banda cambiaria que regiría al tipo de cambio oficial, existe la posibilidad de que el FMI le impida al Gobierno a vender dólares en la «brecha».

Lo mismo sucedería con el «blend», un esquema por el cual se va el 20% de los dólares que ingresan al país por el comercio exterior, y que tendría los días contados.

Bandas de flotación parcial, otra alternativa que maneja la City

«Un problema de stocks»: con esa expresión respondía Javier Milei en cada entrevista en la que le preguntaban por los requisitos pendientes para poder levantar el cepo cambiario. Y ese es uno de los temas centrales que se están negociando en este momento: cómo separar las obligaciones pendientes que el Banco Central tiene que los privados -el stock- respecto de la provisión de dólares para las operaciones actuales -el flujo-.

La resolución de ese tema es fundamental para definir el nuevo esquema cambiario que se negocia con el Fondo Monetario Internacional. Y es lo que lleva a los analistas del mercado a pensar que podría instaurarse un sistema de «flotación parcial» para las operaciones de comercio exterior, mientras se podría emitir un nuevo bono -similar al Bopreal- para saldar los montos pendientes por importaciones y por las remesas de dividendos por parte de empresas transnacionales.

Las señales enviadas hasta ahora dejan entrever que el gobierno no está tan preocupado por los flujos futuros de divisas, aun con el retraso cambiario acumulado en los últimos meses.

El argumento esgrimido por el propio ministro de economía, Luis «Toto» Caputo es que cambió el paradigma clásico porque la economía argentina ya no depende exclusivamente de la campaña agrícola para equilibrar sus cuentas.

El ministro espera una secuencia virtuosa en la cual ingresarán unos u$s25.000 millones en el trimestre abril-junio por la cosecha, pero a eso se agregará en el segundo semestre el grueso de la exportación petrolera, la nueva esperanza de la economía. Se estima que este año la balanza energética dejará, en términos netos, unos u$s8.000 millones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,javier milei,fmi,dolar

Las acciones estadounidenses registran un sólido repunte este martes después de que, según informes, el presidente Donald Trump comunicara a funcionarios de su administración que estaría dispuesto a poner fin a la guerra en Irán sin una reapertura total del estrecho de Ormuz.

Los principales indicadores de las Bolsas de Nueva York ascendieron entre 2,9% y 3,8% y contribuyeron a dar sustento a un alza de 4,6% para el índice S&P Merval de la Bolsa de Comercio de Buenos Aires, en los 2.997.780 puntos.

El impresionante rebote accionario se acentuó pasada la media rueda, cuando el presidente iraní, Masoud Pezeshkian, indicó que el régimen podría estar dispuesto a negociar para poner fin a la guerra que devastó el mercado energético mundial.

La cotización del petróleo Brent del Mar del Norte se disparó 5% por la mañana, para superar los USD 118 para los contratos con entrega en mayo -máximos desde junio de 2022-. Esta tendencia impulsó a los ADR de YPF, que llegó a negociarse a USD 48,96, su cotización más alta desde los USD 52,18 intradiario del 14 de marzo de 2011, unos 15 años atrás.

La reversión del crudo, que en la variedad Brent cayó al cierre 2,4%, a USD 103,91 el barril, redujo la suba de YPF a un escaso 0,2%, a 46,22 dólares.

Los bonos soberanos en dólares de la Argentina -Bonares y Globales- recuperaron un 1% en promedio, mientras que el riesgo país de JP Morgan cedió 17 unidades para la Argentina, en los 617 puntos básicos.

Donald Trump amenazó repetidamente con reabrir el estrecho por la fuerza. Pero este martes por la mañana, el presidente estadounidense publicó en las redes sociales un mensaje que parecía indicar que se estaba preparando para reducir la acción militar agresiva.

Trump manifestó a través de “Truth Social” que “todos esos países que no pueden conseguir combustible para aviones debido al Estrecho de Ormuz, como Reino Unido, que se negó a involucrarse en la decapitación de Irán, tengo una sugerencia para ustedes: Número 1, compren de Estados Unidos, tenemos bastante, y Número 2, acumulen algo de valor retrasado, vayan al Estrecho, y simple TÓMENLO”.

“Tendrán que comenzar a aprender cómo luchar por ustedes mismos, Estados Unidos ya no estará allí para ayudarlos, así como ustedes no estuvieron allí por nosotros. Irán ha sido, en esencia, diezmado. La parte difícil ya está hecha. ¡Vayan a buscar su propio petróleo!“, añadió el mandatario.

La comunicación desde Washington fue irregular: los comentarios de funcionarios norteamericanos apuntan a posibles avances en las conversaciones diplomáticas, mientras que Trump también afirmó que Estados Unidos podría tomar el control del petróleo iraní. El secretario del Tesoro, Scott Bessent, declaró el lunes a Fox News que Estados Unidos finalmente “retomaría el control” del estrecho.

El ánimo de los inversores había decaído el lunes en medio de los riesgos geopolíticos. El índice de volatilidad “VIX” superó los 30 puntos, señal de gran ansiedad en el mercado, antes de retroceder ligeramente hasta superar los 28, mientras que los precios del petróleo continuaron subiendo.

El crudo West Texas Intermediate, de referencia en Estados Unidos, cerró por encima de los 100 dólares por primera vez desde 2022 el lunes, en coincidencia con la quinta semana de la guerra entre Estados Unidos e Israel contra Irán.

“Este movimiento refleja una disrupción concreta en la oferta, en un contexto marcado por ataques a infraestructura energética y mayores costos logísticos que sostienen una elevada prima de riesgo. Aunque la posibilidad de que Estados Unidos reduzca su ofensiva contra Irán introduce cierto alivio, el mercado continúa operando bajo condiciones de suministro restringido”, evaluó Sergio Cisternas, analista de mercados de EBC Financial Group.

En una señal negativa para la confianza del consumidor en los EEUU, los precios de las naftas en las estaciones de servicio de Estados Unidos superaron los 4 dólares por galón a nivel nacional la madrugada del martes. El precio promedio del diésel fue de 5,45 dólares por galón.

“Los inversores mantienen la cautela a la espera de datos críticos sobre el empleo y la actividad económica que se publicarán el próximo viernes. La persistencia del conflicto bélico y el encarecimiento de la energía reconfiguran el escenario financiero global, eliminando las previsiones de recortes en el costo del dinero para lo que resta del año“, comentó Ignacio Morales, Chief Investments Officer de Wise Capital.

“La presión que está ejerciendo el conflicto en medio oriente sobre los precios de la energía y otros insumos clave como fertilizantes, llevaron al mercado a recalibrar fuertemente sus expectativas de recortes de tasa”, aportó IEB.

Corporate Events

ECONOMIA

«Dato, no relato»: Milei y Caputo celebraron en redes la cifra de pobreza, la más baja desde 2018

Javier Milei, Luis Caputo y distintos funcionarios del Gobierno celebraron en redes el dato de la incidencia de la pobreza en el cierre del 2025, que registró el menor porcentaje en siete años y medio. «Dato no relato», fue uno de los mensajes del Presidente, que también reposteó a varios usuarios en redes sociales.

Los mensajes llegaron luego de que el INDEC diera a conocer el dato del porcentaje de la población que se encuentra bajo la línea de la pobreza: en el segundo semestre del 2025 se redujo al 28,2%, luego de alcanzar el 31,6% en la primera mitad del año pasado. También representó una fuerte baja con relación a la segunda mitad del 2024, cuando había sido del 38,1%.

Es el nivel más bajo de la pobreza desde primer semestre de 2018, durante el Gobierno de Mauricio Macri, cuando se ubicó en 27,3%. El de indigencia, en tanto, también es el más bajo desde ese período: alcanzó al 6,7% de la población.

«TMAP» y «MAGA»: los mensajes de Javier Milei y Luis Caputo tras el dato de pobreza

Uno de los mensajes reposteados por Javier Milei

Uno de los tuits de Milei fue sobre un mensaje del ministerio de Capital Humano, que reflejaba los datos del INDEC. «LA POBREZA SIGUE BAJANDO. Dato no relato. MAGA!», escribió el presidente, cerrando su mensaje con la sigla «Make Argentina Great Again», en línea con la frase que suele utilizar Donald Trump.

También reposteó un mensaje de Caputo con la sigla «TMAP«, que quiere decir en «Todo marcha de acuerdo al plan» en la jerga libertaria.

El otro mensaje de Javier Milei sobre el dato de pobreza

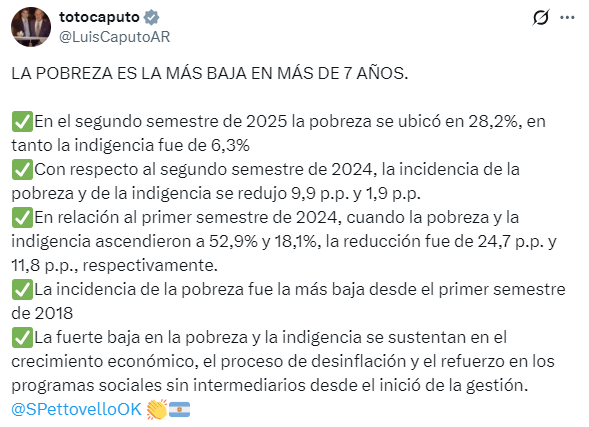

El ministro de Economía había escrito que «la pobreza es la más baja en más de siete años». Y detalló: «En el segundo semestre de 2025 la pobreza se ubicó en 28,2%, en tanto la indigencia fue de 6,3%. Con respecto al segundo semestre de 2024, la incidencia de la pobreza y de la indigencia se redujo 9,9 p.p. y 1,9 p.p. En relación al primer semestre de 2024, cuando la pobreza y la indigencia ascendieron a 52,9% y 18,1%, la reducción fue de 24,7 p.p. y 11,8 p.p., respectivamente. La incidencia de la pobreza fue la más baja desde el primer semestre de 2018 La fuerte baja en la pobreza y la indigencia se sustentan en el crecimiento económico, el proceso de desinflación y el refuerzo en los programas sociales sin intermediarios desde el inició de la gestión».

Luis Caputo también habló de ‘la pobreza más baja en siete años’

En tanto, el diputado Luis Petri escribió: «ESTAMOS DESTRUYENDO LA POBREZA! Asumimos con el 57% y logramos bajarla al 28,2% en dos años. Nos dejaron un país desvastado y, bajo el liderazgo de Milei, ya sacamos a más de 15 millones de argentinos de la pobreza. Argentina está volviendo a ser grande. VLLC!»

Milei también reposteó al economista Martín Vauthier, quien analizó: «Durante el ciclo recesivo que comenzó a mediados de 2022 y culminó en el primer trimestre de 2024, la inflación se aceleró período a período. Por el contrario, desde el segundo trimestre de 2024 la economía creció fuertemente al mismo tiempo que la inflación se desaceleró».

Dato de oficial de pobreza: a cuántas personas alcanzó en el cierre del 2025

Se trata de un dato positivo para el Gobierno, en un contexto en el que la economía crece a distintas velocidades: por un lado, sectores como el agro, la energía y la minería traccionan la actividad, otros rubros que demandan más mano de obra como el comercio, la industria y la construcción evolucionan con mayor rezago.

Según INDEC, el porcentaje de hogares por debajo de la línea de pobreza (LP) alcanzó el 21,0%. Dentro de este conjunto, el 4,8% de los hogares están por debajo de la línea de indigencia (LI), que incluyen al 6,3% de las personas. Esto implica que, para el universo de los 31 aglomerados urbanos de la EPH, por debajo de la LP se encuentran 2.145 mil hogares, que incluyen a 8.474.000 personas; y, dentro de ese conjunto, 494 mil hogares se encuentran por debajo de la LI, lo que representa 1.884.000 personas indigentes.

En tanto que la extrapolación de la Encuesta Permanente de Hogares (EPH) del Indec al total del país de 47,9 millones de habitantes, arroja que la pobreza afecta a 13,5 millones de personas y la indigencia a 3 millones de habitantes.

La pobreza en Argentina durante el primer semestre de 2025 se había situado en 31,6%, afectando a cerca de 9,5 millones de personas, según datos oficiales del INDEC. Esta cifra representó una disminución de 6,5 puntos porcentuales respecto al segundo semestre de 2024 (38,1%), marcando el valor más bajo desde 2018.

De esta manera, con respecto al primer semestre de 2025, la incidencia de la pobreza registró un descenso tanto en loshogares como en las personas, de 3,1 y 3,4 puntos porcentuales (p.p.), respectivamente. En el caso de la indigencia, no se observaron variaciones estadísticamente significativas.

Dado que la incidencia de la pobreza y la indigencia resultan de la capacidad de los hogares de accedera la canasta básica alimentaria (CBA) y a la canasta básica total (CBT) mediante sus ingresos monetarios,se observó que, con respecto al semestre anterior:

- En promedio, el ingreso total familiar aumentó 18,3%. Las canastas regionales promedio aumentaron 11,9% (CBA) y 11,3% (CBT).

- Los ingresos en el período estudiado aumentaron a un nivel superior tanto con respecto a la CBT comoa la CBA.

- Así, ambas tasas, pobreza e indigencia, presentan una disminución en el presente semestre conrelación al semestre anterior.

Cómo impactó la pobreza, según la edad y la región

En cuanto a los grupos de edad según condición de pobreza, se destaca que 41,3% de las personas de 0 a 14 años forman parte de hogares bajo la línea de pobreza.

El porcentaje total de personas bajo la línea de pobreza para los grupos de 15 a 29 años y de 30 a 64 años fue de 32,6% y 24,6%, respectivamente. En la población de 65 años y más, el 9,7% de las personas se ubicóbajo la LP.

A nivel regional la incidencia de la pobreza en personas se ubicó en un 28,3% para Gran Buenos Aires, en 32,3% para Cuyo, 32,7% para Noreste, 28,4% para Noroeste, 26,2% para Pampeana y en 25,4% para Patagonia.

Mientras que la incidencia de la indigencia fue de un 7,0% para Gran Buenos Aires, 4,6% para Cuyo, 7,5% para Noreste, 3,8% para Noroeste, 6,2% para Pampeana y 4,0% para Patagonia.En los aglomerados de 500.000 y más habitantes se observó un descenso de la pobreza de 3,6 p.p., conrespecto al primer semestre de 2025. Mientras que, en los aglomerados de menos de 500.000, lareducción fue de 2,3 p.p. entre los mismos períodos

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,luis caputo

Este martes se dio un incremento importante en el monto operado en el segmento de contado, que alcanzó los USD 485,9 millones, unos USD 80 millones o 20% más que el lunes, un ritmo de operaciones que anticipa un volumen creciente de dólares cara al segundo trimestre del año, cuando se concentra el superávit comercial por las exportaciones del agro.

El dólar blue cedió a 1.410 pesos

El dólar blue cedió 15 pesos o 1,1%, a $1.410 para la venta. Así, el billete negociado en la reducida plaza marginal retrocedió 15 pesos en marzo, y 120 pesos o 7,8% en el primer trimestre del año.

El dólar mayorista bajó a 1.382 pesos

Este martes se dio un incremento importante en el monto operado en el segmento de contado, que alcanzó los USD 485,9 millones, unos USD 80 millones o 20% más que el lunes, un ritmo de operaciones que anticipa un volumen creciente de cara al segundo trimestre del año, cuando se concentra el superávit comercial por las exportaciones del agro.

En ese aspecto, la amplia oferta habilitó una caída de 16 pesos o 1,1% del dólar mayorista, a $1.382, para cerrar un mes de marzo con baja de 15 pesos o 1,1 por ciento. En el primer trimestre del año el tipo de cambio oficial se redujo en 73 pesos o un 5%, que contrastó con una inflación acumulada que se aproximó al 10 por ciento.

El dólar bajó a $1.415 en el Banco Nación

El precio del dólar al público descontó en su totalidad la suba del lunes: restó 15 pesos o 1,1%, a $1.405 para la venta en el Banco Nación. De este modo, el billete minorista completó el mes de marzo con una caída de 15 pesos, mientras que en el balance del primer trimestre de 2026 experimentó una baja de 75 pesos o 5,1 por ciento.

La advertencia del economista que más escucha Milei: “Nos van a salir dólares por las orejas mientras no choquemos la calesita”

Ricardo Arriazu anticipó un buen año para Argentina, siempre que no se produzcan fuertes saltos en el tipo de cambio y explicó dónde se concentra la destrucción de empleo

El economista Ricardo Arriazu, uno de los más escuchados por el presidente Javier Milei, analizó el escenario económico argentino y el papel central de la confianza en la dinámica cambiaria, la política fiscal y la estructura productiva del país. “Nos van a salir dólares por las orejas mientras no choquemos la calesita”, afirmó Arriazu, al referirse a las posibilidades de recuperación y crecimiento siempre que no se cometan errores graves de política económica, aunque alertó por la destrucción de empleo en el Gran Buenos Aires.

Se desaceleró el crecimiento de los depósitos en dólares y tensiona la estrategia de reactivación del Gobierno

Pese a la entrada en vigencia de la Ley de Inocencia Fiscal, el stock del sector privado se ubica en USD 38.483 millones. Por qué para Economía es importante que se depositen los dólares que están fuera del sistema

Seguir en![]()

La formalización de los dólares que permanecen fuera del sistema financiero se volvió un eje central en la estrategia del Gobierno, que busca acelerar el crecimiento de la actividad. El ministro de Economía, Luis Caputo, remarcó que el país necesita que los ahorristas integren sus fondos al circuito formal a fin de estimular la economía. Pero los datos muestran que, a pesar de la Ley de Inocencia Fiscal, el avance de los depósitos en dólares perdió fuerza desde diciembre.

Qué efectos tendrá la baja de encajes bancarios

La eliminación del aumento transitorio de cinco puntos porcentuales permitirá a las entidades liberar liquidez desde abril, aunque siguen siendo significativamente superiores al promedio observado en América Latina

Seguir en![]()

La baja de encajes bancarios anunciada por el Banco Central a partir del 1 de abril, con la eliminación del recargo transitorio de 5 puntos, permitirá a los bancos recuperar parte de la liquidez que tenían inmovilizada a partir de abril. La medida apunta a reducir la intervención del BCRA en el sistema financiero.

La baja de las tasas y la aceleración de las compras del BCRA impulsaron al dólar: ¿corre riesgo el carry trade?

Los USD 208 millones acumulados ayer fueron para el mercado una indicación por parte del Gobierno sobre la necesidad de ponerle limite a la apreciación cambiaria

Seguir en![]()

Luego de tocar el piso del año de $1.390 la semana pasada, el dólar minorista ganó algo de impulso entre la rueda del última rueda del viernes y la jornada de ayer. La cotización finalizó a $1.420, mientras que el mayorista cerró al borde de los 1.400 pesos. La compra por USD 208 millones que realizó ayer el Banco Central -el segundo monto más elevado del año- fue decisiva para empezar a darle movimiento a la divisa.

Cae el dólar blue

El precio del dólar blue cede diez pesos o 0,7%, a $1.415 para la venta. Así, el billete negociado en la reducida plaza marginal retrocedió diez pesos en marzo, y 115 pesos o 7,5% en el primer trimestre del año.

Baja el dólar en bancos

El dólar al público es ofrecido este martes a $1.410 para la venta en el Banco Nación, con un descenso de diez pesos o 0,7 por ciento. En marzo el billete al público descontó diez pesos, mientras que en el primer trimestre de 2026 cedió 70 pesos o 4,7 por ciento.

Las radios AM y FM que transmiten el Argentina vs. Zambia por el duelo internacional

ANSES le devolverá a Chubut 48 mil millones de pesos

Iran’s ‘basement’ Chinese drone networks spark fears of sleeper cell attacks on US soil

La oposición a Kicillof refuerza su intento de modificar la forma de votar en la provincia

Las acciones argentinas subieron con fuerza detrás del extraordinario rebote de Wall Street

Fue una famosa feminista millennial. Sus memorias sobre el poliamor son desgarradoras

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA3 días ago

POLITICA3 días agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA3 días ago

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

- POLITICA2 días ago

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró