ECONOMIA

El Gobierno desregula la yerba mate y elimina la Intervención total en el sector

El Gobierno nacional formalizó este martes un cambio normativo trascendental en el mercado de la yerba mate al revocar la potestad del Instituto Nacional de la Yerba Mate (INYM) para establecer precios de referencia de la materia prima. La decisión, que apunta a una desregulación casi total del sector, se materializó a través del Decreto 812/2025, publicado en el Boletín Oficial. Esta medida reestructura el marco de intervención del organismo y busca alinear la actividad con principios de libre mercado y defensa de la competencia económica.

El Decreto 812/2025 lleva la firma del presidente Javier Milei, el jefe de Gabinete, Manuel Adorni, y el ministro de Economía, Luis Caputo. La normativa se centra en modificar aspectos sustanciales del Decreto 1240/02, el cual reglamenta las funciones y atribuciones del INYM. Con la nueva disposición, el organismo pierde la capacidad de fijar de forma definitiva precios para la hoja verde de yerba mate pagada a los productores, una de sus atribuciones centrales desde su creación.

El texto del decreto establece una limitación explícita a las acciones del INYM, con el objetivo de prevenir la injerencia en la dinámica de mercado. De acuerdo con el documento oficial, «El INYM no podrá dictar normas o establecer intervenciones que provoquen distorsiones en los precios de mercado, generen barreras de entrada, impidan la libre iniciativa privada y/o interfieran en la libre interacción de la oferta y la demanda en la producción y comercialización de la yerba mate y derivados».

Además de la restricción en la fijación de precios, el decreto instruye al organismo a realizar una revisión interna exhaustiva de su cuerpo normativo. Se otorgó un plazo máximo de 30 días a partir de la entrada en vigencia de la medida para que el INYM «releve y adecue toda normativa dictada por el citado Instituto Nacional que contradiga lo establecido en el artículo 8° del Decreto N° 1240 del 12 de julio de 2002». Esta instrucción subraya la intención del Gobierno de asegurar la coherencia reglamentaria con el nuevo paradigma desregulatorio. La profundización del cambio se evidencia en la derogación de múltiples artículos del Decreto N° 1240/02, incluyendo los artículos 9°, 11, 12, 13, 14, 15, 16, 17, 18 y 19. La eliminación de estas disposiciones elimina el sustento legal para la intervención activa del INYM en la estructura de costos y precios del mercado de la yerba mate.

Fundamentos de la Decisión Oficial

Desde la Secretaría de Agricultura, Ganadería y Pesca, se comunicó que la medida responde a una articulación con las directrices establecidas previamente por el Gobierno, específicamente con el Decreto N° 70/2023. También se invocó el artículo 42 de la Constitución Nacional como respaldo a la decisión. El fundamento principal radica en la «derogación de normas que resultan contrarias a la defensa de la competencia y la desregulación promovida por el Gobierno Nacional».

Las modificaciones impulsadas se estructuran sobre tres ejes programáticos definidos por las autoridades: la anulación de las facultades de intervención sobre la actividad económica del sector, la prohibición explícita de distorsionar los valores del mercado, y la adecuación de la normativa interna del INYM. El objetivo final de la reforma es que el INYM redefina su enfoque, priorizando la verificación de calidad del producto y absteniéndose de cualquier intromisión en un mercado competitivo. Con esta redefinición de funciones, el organismo deberá canalizar sus recursos y esfuerzos hacia el control de estándares y la fiscalización técnica, apartándose de la gestión económica y de precios.

La desregulación del mercado yerbatero se presenta como un capítulo más en el plan de la administración actual para reducir la intervención estatal en diversos sectores productivos, basándose en la premisa de que la libre interacción de la oferta y la demanda es el mecanismo más eficiente para la asignación de recursos y la determinación de precios.

Panorama del Sector Yerbamatero

La eliminación de las facultades del INYM para establecer valores de referencia para la materia prima acontece en un contexto de desafíos económicos y fluctuaciones en la cadena de valor de la yerba mate. De acuerdo con un informe elaborado por Coninagro, la actividad atraviesa una situación de crisis que se ha extendido por más de un año. En lo concerniente a los valores percibidos por los productores por su materia prima, el informe de Coninagro detalla la dinámica reciente. En el mes de octubre, la tonelada de hoja verde fue remunerada al productor en una cifra aproximada de $280.000, lo que equivale a $280 por kilo. Este valor representó una disminución del 3% en comparación con el mes inmediatamente anterior. No obstante, en la comparación interanual, este precio se ubicó un 33% por encima de los $210.000 por tonelada ($210 por kilo) registrados un año atrás. Para contextualizar la volatilidad del sector, es pertinente considerar que, durante 2023 y parte de 2024, el precio abonado al productor por el kilo de yerba se situó en torno a los $400. En contraposición a las dificultades reportadas en la etapa primaria de la cadena, el segmento industrial, compuesto por los molinos yerbateros, registra indicadores positivos en la demanda interna y el comercio exterior.

En el ámbito de las exportaciones, el sector alcanzó un hito en el mes de septiembre, con un total de 7.255.770 kilos de yerba mate despachados desde la zona productora hacia los mercados internacionales. Este volumen constituyó una cifra récord para la actividad. Las proyecciones elaboradas por la industria indican que el año en curso podría finalizar con un volumen total de exportaciones superior a los 50 millones de kilos, lo que implicaría un incremento superior al 20% respecto al periodo anterior. El impulso exportador constituye un factor de relevancia para la generación de divisas y el balance comercial del sector.

Paralelamente, el mercado doméstico también experimentó una recuperación significativa. La marcada caída de las ventas observada durante 2024 fue revertida. En el periodo de enero a septiembre de este año, los consumidores argentinos adquirieron un total de 13.672.659 kilos más de yerba mate en comparación con el mismo lapso de 2024. Este repunte se tradujo en un incremento en los despachos realizados por los molinos, que pasaron de 193.430.827 kilos a 207.103.486 kilos en la comparación entre ambos períodos. La yerba mate mantiene su posición como una de las infusiones con mayor penetración en el consumo cultural del país.

La publicación del Decreto 812/2025 inicia una nueva fase para el mercado de la yerba mate, caracterizada por una mayor dependencia de la autorregulación y la dinámica de precios determinada por los agentes económicos sin la intervención de un organismo de control con facultades regulatorias de costo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,yerba mate,decreto

ECONOMIA

Cómo es el plan de Caputo para pagar los vencimientos de deuda hasta las elecciones presidenciales de 2027

El ministro de Economía, Luis Caputo, reafirmó que el Gobierno no recurrirá a los mercados internacionales para emitir nueva deuda y anticipó que en el corto plazo se presentarán los mecanismos alternativos de financiamiento para afrontar los pagos de la deuda externa hasta las elecciones presidenciales de 2027, más allá de la venta de activos públicos y la colocación de deuda en el mercado local.

Durante su participación en el 21º Simposio de Mercado de Capitales y Finanzas Corporativas, Caputo remarcó la importancia de buscar instrumentos que permitan abaratar costos y fortalecer la disciplina fiscal.

El funcionario reiteró que no está en los planes de la administración libertaria acudir al mercado internacional para cubrir vencimientos. “En algún momento pensamos el año pasado, por ahí en noviembre-diciembre. Lo descartamos. Primero, importante aclarar, este es un Gobierno que no toma deuda; tenemos superávit. Por el contrario, hemos cancelado mucha deuda, sobre todo al principio del mandato, cuando no teníamos la opción de refinanciar”, sostuvo e insistió en que la prioridad es emplear fondos propios y opciones menos costosas que la colocación tradicional de bonos en el exterior.

Caputo detalló que el equipo económico ya tiene identificadas fuentes de financiamiento alternativo para cubrir los próximos tres vencimientos de capital. “El trabajo de Fede (por Furiase) en la Secretaría de Finanzas es el de refinanciar al país lo más barato posible. Tenemos opciones más baratas; mientras tengamos estas opciones más baratas, que por ahí el mercado no las sabe, pero se va a enterar en los próximos meses, nosotros vamos a seguir primando lo que es la opción más barata”, indicó. Añadió que los fondos alcanzan para afrontar los vencimientos de capital de julio de este año, enero y julio del próximo año, por un monto estimado en 9.000 millones de dólares.

Sobre el costo del financiamiento y el acceso a los mercados, Caputo opinó que el riesgo país actual no refleja las condiciones técnicas. “Si hoy el riesgo país está en un nivel que nosotros consideramos que es exagerado, eso quiere decir que la posición técnica, la relación entre oferta y demanda, no está tan equilibrada como nos gustaría. Tenes que seguir arreglando la economía, estabilizando y, por el otro lado, seguir pagando, y lo podemos hacer porque tenemos alternativas de financiamiento mejores. En el mejor de los mundos, nos financiamos más barato para cancelar deuda más cara, perfecto”, puntualizó.

Por otro lado, Caputo indicó que en 2027 vencerán USD 3.000 millones adicionales de capital con el Fondo Monetario Internacional (FMI). “Más allá de las fuentes que estamos trabajando, lo que vamos a seguir haciendo es desarrollar el mercado local, la venta de activos y estos financiamientos alternativos que por ahora son más baratos que el mercado”, destacó.

Respecto a la relación con el FMI, que actualmente atraviesa la segunda revisión del acuerdo, el jefe de la cartera económica calificó el vínculo como “espectacular” y sostuvo que Argentina no había experimentado una relación similar con el organismo. “Ahí sí hemos ganado un nivel de confianza, sobre todo de ellos a nosotros, el Fondo siempre ha sido más escéptico con Argentina porque tiene historias difíciles”, señaló. “Ellos ponderan mucho la opinión nuestra porque le hemos mostrado con resultados que lo que hemos venido diciendo lo hemos venido haciendo”, afirmó.

Con el objetivo de afrontar los vencimientos de deuda de julio, Economía ya obtuvo USD 500 millones a través de la colocación del Bonar 2027 (AO27) en las dos últimas licitaciones locales de títulos en pesos y dólares. El equipo económico proyecta reunir USD 2.000 millones mediante este instrumento, destinados a cubrir los compromisos financieros de mitad de año.

La emisión contempla un límite máximo de USD 2.000 millones hasta julio. Las subastas se realizarán cada quince días y, luego de la licitación principal, se habilitará una segunda vuelta al día siguiente, en la que se podrán adjudicar hasta USD 100 millones adicionales, respetando el precio de corte de la primera ronda. El bono ofrece un cupón mensual con una tasa nominal anual inferior al 6%, y el valor final se determina en cada subasta.

El secretario de Finanzas, Federico Furiase, informó que Hacienda tiene prácticamente asegurados los fondos en moneda extranjera para afrontar los próximos dos vencimientos relevantes. En declaraciones a la Televisión Pública, Furiase explicó que, además del Bonar 2027, se han gestionado otras opciones de financiamiento que se anunciarán en el corto plazo y con las que se cubrirán los pagos de USD 4.200 millones en julio y el siguiente vencimiento previsto para enero de 2027.

“Con todas estas fuentes de financiamiento que estamos teniendo, prácticamente está cerrado el vencimiento de julio y el de enero del año que viene”, sostuvo durante la entrevista televisiva, ratificando la postura de Luis Caputo.

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Encuesta suma presión a Milei: cuánta gente no llega a fin de mes y cómo impacta en el Gobierno

En momentos en que el gobierno de Javier Milei reconoce, a través del ministro de Economía, Luis Caputo, un «retroceso» en materia de inflación, una nueva encuesta suma presión al plan económico al exhibir que seis de cada diez argentinos no llegan a fin de mes o tienen cada vez más dificultades para ello, mientras que por primera vez la desaprobación de la gestión supera el 50%.

Se trata de la encuesta de marzo la consultora Tendencias, que indagó principalmente en la situación económica de las familias, el nivel de endeudamiento que enfrentan y las expectativas para el próximo año, que también fueron mayoritariamente negativas. Con un agregado: ya son más los que responsabilizan al gobierno de Milei que a la gestión anterior de Alberto Fernández.

Ese cambio en la perspectiva de los ciudadanos también fue registrado por un estudio anterior de la firma Zuban Córdoba del que dio cuenta iProfesional, por lo que se advierte un patrón. En cualquier caso, esta situación afecta la situación política del Gobierno, que mantiene una base sólida de apoyo pero empieza a sentir un desgaste.

En efecto, al medir la intención de voto para 2027 la encuesta arrojó que Milei cosecha casi el 40% y se mantiene como favorito mientras que la evaluación positiva sobre la gestión está por arriba de ese nivel, pero entró en una fuerte caída que la ubica 11 puntos por debajo de la desaprobación.

Nueva encuesta y presión para Milei y Caputo: cuánta gente no llega a fin de mes

El sondeo de Tendencias se hizo sobre 3.417 casos entre el 9 y el 14 de marzo, un momento muy puntual: fue en medio de la lluvia de críticas que recibió el jefe de Gabinete, Manuel Adorni, por sus viajes y cuando recién empezaban a asomar las nuevas revelaciones sobre el caso $LIBRA, según consignó la propia consultora.

Los resultados sobre la situación económica fueron notablemente negativos. El 41,3% de los consultados afirmó que no llega a fin de mes mientras que un 22,5% dijo que «tuvo que recortar gastos» para hacerlo. Si se suman ambos segmentos, el 63% enfrenta dificultades económicas en mayor o menor medida.

En tanto, el 20,9% señaló que llega a fin de mes pero «ya no puede ahorrar» y apenas el 15,3% dijo tener ingresos suficientes para ambas cosas. Es decir que solo el 36% no padece hasta ahora problemas económicos graves, lo que marca un claro contraste.

Por otra parte, al ser consultados sobre las deudas del hogar, el 42,1% señaló que está «algo» o «muy endeudado». El 28,1% dijo no tener deudas y el 24,4% tiene «deudas planificadas, manejables».

El 41,3% de los consultados afirmó que no llega a fin de mes, según una encuesta de Tendencias

Cambio de tendencia: Milei ya es «más responsable» que el gobierno anterior

Otro aspecto que midió la encuesta de Tendencias y que mete presión sobre el plan económico tiene que ver con las expectativas: solo un 31,8% cree que su economía familiar mejorará en el próximo año, mientras que un 44,2% piensa que estará peor y un 15,3% considera que estará igual.

El cuadro de situación empieza a tener lógicos efectos políticos. El primero es que al preguntar «a quién atribuye más los problemas actuales de la economía» el 43,3% responsabiliza al gobierno de Milei mientras que el 33,3% señala «la herencia recibida» de la gestión de Alberto Fernández Cristina Kirchner y Sergio Massa.

¿A quién la gente le atribuye más los problemas actuales de la economía?

Se trata de un cambio de tendencia muy sensible para Milei, dado que hasta fines de 2025 todavía eran más las personas que acusaban a la gestión anterior por la situación económica, lo que le daba a al oficialismo un margen discursivo importante para justificar las dificultades derivadas del ajuste.

La cuestión central es que no es la primera encuesta que se encuentra con este diagnóstico: días atrás un relevamiento de Zuban Córdoba mostró que el 46,9% responsabiliza por la situación al actual Gobierno y el 41,6% a las decisiones del anterior. Distintos números, misma tendencia.

El impacto sobre el Gobierno: ¿qué evaluación tiene la gestión?

El otro efecto político de esa problemática situación económica que ya emerge en distintas encuestas se da en la imagen o la evaluación sobre la gestión del Gobierno nacional. La consultora Tendencias destacó en su informe que «por primera vez desde el inicio de la gestión, la evaluación del Gobierno pasa a ser mayoritariamente negativa«.

La imagen negativa sobre la gestión alcanzó el 55,7% en marzo, con un crecimiento de 6,3 puntos porcentuales desde diciembre, igual a la caída que tuvo la evaluación positiva al pasar de 50,6% en diciembre a 44,3% en marzo.

Por primera vez desde el inicio de la gestión, la evaluación del Gobierno pasa a ser mayoritariamente negativa

Esto pega también en la percepción sobre la capacidad del gobierno de Milei para «resolver los problemas», justo cuando ingresa en la segunda mitad de su mandato. El 46,1% de los encuestados señaló que «no está en condiciones de resolverlos, los está agravando» mientras que el 34,6% sostuvo que «está logrando resolver los problemas principales».

La intención de voto: Milei conserva su núcleo duro pese al desgaste

Ese 34% que considera el Gobierno está resolviendo los problemas más importantes y el 44% de aprobación sobre la gestión -más allá de la caída de los últimos meses- sugieren que Milei conserva una base de apoyo importante a pesar de los problemas económicos.

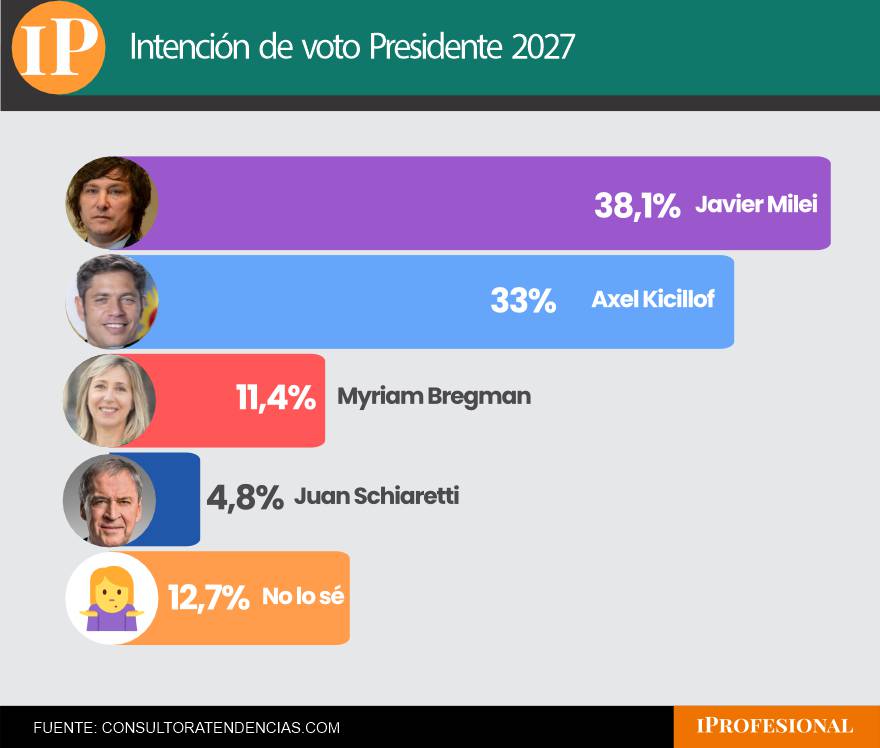

La encuesta dio con esto mismo al indagar en la intención de voto para las elecciones presidenciales de 2027, donde Milei se ubicó primero con el 38,1%, seguido por el gobernador bonaerense y referente peronista Axel Kicillof con el 33%.

En tercer lugar apareció la diputada nacional del Frente de Izquierda Myriam Bregman con el 11,4% y detrás suyo quedó el exgobernador de Córdoba y excandidato presidencial Juan Schiaretti con el 4,8%.

Milei, Kicillof, Bregman y Schiaretti tienen la mayor intención de voto para presidente en 2027

No obstante, en la encuesta hubo una curiosidad con Bregman: quedó primera en el ranking de imagen con 42,1% de positiva, seguida por Kicillof (41,6%), Cristina Kirchner (41,2%) y en cuarto lugar Milei (41%). Es algo que hasta ahora no se vio en ningún otro relevamiento.

En cualquier caso, el eje central de esta nueva encuesta estuvo en la situación económica y en el desgaste que empieza a generar sobre el gobierno de Javier Milei, con el consecuente desafío que esto implica para el programa que comanda Luis Caputo. El oficialismo conserva una base de apoyo alta, pero empiezan a verse cambios que lo obligarán a estar atento.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,luis caputo

ECONOMIA

Jornada financiera: las acciones argentinas esquivaron la volatilidad global y subieron hasta 6% en Wall Street

Las noticias sobre el conflicto bélico en Medio Oriente no le dieron descanso a los mercados internacionales, que en un escenario de alta incertidumbre volvieron a exhibir caídas generalizadas, aunque estas se moderaron en el tramo final de operaciones..

El termómetro lo marcó además el precio del petróleo que irrumpió con fuerte alza por la mañana, para atenuar la tendencia al final. Tras máximos sobre USD 111, el barril de crudo Brent del Mar del Norte para entregar en abril avanzó al cierre 0,8%, a 108,30 dólares. El petróleo ligero de Texas en Nueva York restó 0,8%, a USD 94,66 el barril. El gas natural avanzó 2,3 por ciento.

Los principales indicadores de Wall Street cedieron entre 0,3% y 0,4%, mientras que los índices europeos cayeron hasta 2,8 por ciento.

En contraste, el S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un 2,8% en pesos, en los 2.768.681 puntos, apuntalado por los títulos vinculados al sector petrolero. En Nueva York el ADR de YPF ascendió un 5,3% a USD 41,56, mientras que los títulos de Vista Energy progresaron 5,1 por ciento. Encabezaron las ganancias Banco Francés (+6,4%) y Edenor (+6%).

Los bonos soberanos en dólares -Globales y Bonares- cayeron un 0,5% en promedio, con pérdidas más acentuadas para los títulos públicos de mayor duration.

El riesgo país de JP Morgan, que mide la brecha de tasas de los bonos del Tesoro de los EEUU respecto de sus pares emergentes, llegó a escalar 29 unidades por la mañana, a 632 puntos básicos, un máximo desde el 12 de diciembre, para finalizar con caída de un entero, en los 602 puntos.

Declaraciones del ministro de Economía ayudaron a revertir la baja de la deuda. “Ya contamos con financiamiento para cubrir los próximos tres vencimientos de capital: julio de 2026, enero de 2027 y julio de 2027. Son aproximadamente USD 9.000 millones. No necesitamos acudir al mercado internacional”, aseguró Luis Caputo, en el marco del Simposio de Mercado de Capitales y Finanzas Corporativas del Instituto Argentino de Ejecutivos de Finanzas (IAEF).

En ese mismo foro, el presidente de la Comisión Nacional de Valores (CNV), Ricardo Silva, anticipó que el Gobierno argentino trabaja en la creación de un ETF (Exchange Traded Fund o fondo cotizado) que replique el panel de acciones líderes de la Bolsa porteña y pueda cotizar en el exterior, de manera de contar con un instrumento que permita una mayor fluidez de capitales que inviertan en renta variables argentina y aporte mayor volumen a los negocios.

“Los bonos en pesos se desacoplaron de los instrumentos en moneda dura, con los Boncer mostrando una sobre-performance de entre 12% y 15% desde fines de enero, en gran parte impulsada por la fortaleza cambiaria. Sin embargo, la desdolarización comienza a perder impulso, y una mayor sobre-performance requeriría una apreciación adicional de la moneda”, indicó un informe de Adcap Grupo Financiero.

“Recomendamos tomar ganancias en posiciones en pesos y rotar hacia moneda dura, dado que los riesgos a la baja han aumentado (9% en un escenario adverso)”, agregaron desde Adcap.

La decisión de la Reserva Federal de los EE.UU. de mantener las tasas de referencia sin variación le aportó un sostén al dólar respecto de otras monedas y también en relación a las materias primas. En ese sentido, el oro (-4,8%, a USD 4.660,60 la onza) y la plata (-6,3%) descontaron este escenario que no estaba plenamente asumido en la operatoria precedente.

El mercado de cambios doméstico operó este jueves con un importante volumen de USD 590,6 millones en el segmento de contado.

El dólar mayorista finalizó con un alza marginal de apenas 50 centavos respecto del miércoles, a $1.394,50, para mantener en el recorrido de marzo una baja de 2,50 pesos.

“Desde el comienzo encontró una marcada resistencia: tras alcanzar un máximo intradiario de $1.402 en las primeras operaciones, la oferta comenzó a imponerse, replicando la dinámica vendedora que viene predominando en las últimas ruedas. A partir de allí, el tipo de cambio inició un recorrido descendente y escalonado, presionado por un flujo claramente oferente”, afirmó Nicolás Merino, operador de ABC Mercado de Cambios.

“Este comportamiento estuvo acompañado por una fuerte recuperación en el volumen operado, que se incrementó un 51% respecto a la rueda anterior y alcanzó el nivel más alto del mes”, agregó Merino.

El Banco Central estableció para la fecha un límite superior de su régimen de las bandas cambiarias en $1.637,01, lo que dejó al tipo de cambio oficial a 242,51 pesos o un 17,4% de esa banda, la distancia más amplia desde, un máximo desde el 1 de julio del año pasado (18%).

A la vez, la autoridad monetaria encadenó 52 jornadas seguidas con saldo a favor por su intervención cambiaria , pese al contexto de estabilidad financiera.

Este jueves, la entidad sumó USD 132 millones, el mayor monto de marzo, y acumula compras por más de USD 3.600 millones en lo que va del año, pero las reservas internacionales exhibieron su séptima caída consecutiva.

Con un nuevo retroceso de la cotización del oro (-4,8%) y el yuan chino (-0,4%) -que integra los activos- el stock bruto cedió USD 793 millones, a USD 43.702 millones, un mínimo desde el 5 de enero de este año.

El dólar al público quedó ofrecido por cuarto día seguido a $1.415 para la venta en el Banco Nación, para reiterar su precio más bajo desde el 25 de febrero. Por la mañana llegó a estar negociado a $1.420, pero no logró sostener la tendencia debido a la estabilización del tipo de cambio mayorista.

El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.416,66 para la venta y $1.366,10 para la compra.

La cotización blue del dólar descontó cinco pesos o 0,4%, a $1.430 para la venta. Esta cotización informal mantiene un retroceso de 100 pesos o 6,5% en lo que va de 2026.

Business,Corporate Events,North America

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

Iran’s new supreme leader linked to properties with ‘line of sight’ into Israeli UK Embassy

El Gobierno prepara la reforma política y reabre la discusión sobre las PASO: la postura de cada bloque en el Congreso

Cómo es el plan de Caputo para pagar los vencimientos de deuda hasta las elecciones presidenciales de 2027

La FIFA castiga a Israel

Duffy mocks Newsom’s ‘bridges to nowhere’ as California wildlife crossing overruns by $21M

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA2 días ago

POLITICA2 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA1 día ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA3 días ago

Adorni habló del viaje con su esposa y denunció una grave filtración interna: “Puertas adentro”