ECONOMIA

El tesoro de EE.UU. sigue comprando pesos: este es el precio del dólar que quiere para Argentina

Quién le iba a decir a Scott Bessent, con sus cuatro décadas de experiencia en el trading de divisas y con el antecedente de haberle ganado la pulseada al mismísimo Bank of England, que una de sus batallas financieras más complicadas iba a ser contra los «ahorristas del colchón» en Argentina.

Las últimas señales indican que ni su intervención en el mercado local ni su contundente definición de que el peso era una buena inversión porque se encontraba subvaluado resultaron lo suficientemente persuasivas para convencer a los argentinos de que no habrá una devaluación post electoral.

Lo cierto es que el negocio de «comprar pesos» rápidamente dejó de ser tan rentable como suponía Bessent. La primera vez, cuando vendió u$s24 millones -una cifra menor en comparación con los más de u$s300 millones que venía vendiendo cotidianamente Toto Caputo– había logrado que en pocos minutos la cotización se desplomara desde $1.468 a $1.420.

Aun suponiendo que el secretario del Tesoro no haya invertido sus pesos y los haya mantenido «bajo el colchón», igualmente logró una ganancia de 7,5% en dos días hábiles, por efecto de la caída del tipo de cambio. Hablando en plata, ganó u$s1,8 millones, suponiendo que haya vuelto a vender los pesos.

Pero la segunda intervención ya no tuvo el mismo efecto. El miércoles, Bessent tuvo que poner una orden de venta en $1.400, ante un mercado que daba muestras de decepción por la falta de anuncios concretos en la cumbre Milei-Trump. Vendió en $1.390 y el dólar cerró en $1.380. Pero al día siguiente volvió la presión alcista, con el dólar tocando los $1.420, y recién cuando aparecieron órdenes de venta -unos 15 minutos antes del cierre- en $1.450 cedió la presión. El dólar cerró el jueves en $1.402.

En síntesis, Bessent no está logrando que el activo depreciado al que está apostando -los pesos argentinos- tengan el rebote esperado. Más bien al contrario, entre el miércoles y el jueves tuvo una pérdida.

Dólar: el mercado contradice a Bessent

En realidad, no resultó sorpresiva para nadie esa reacción del mercado. Además de que la dolarización pre-electoral es una tradición argentina tanto para los traders del mercado como para los pequeños ahorristas, hay argumentos fundados para desconfiar de la continuidad de la banda cambiaria.

Por lo pronto, el déficit de la cuenta corriente -uno de los más confiables predictores de una corrección devaluatoria- acumula u$s2.400 millones en el año, y el mismo gobierno prevé, en su presupuesto 2026, que esa cifra se agravará, hasta un rojo de u$s5.700 millones.

La otra señal que causa alarma en el mercado es el nivel de las tasas de interés, ya en una escala incompatible con el crédito productivo. En el sistema bancario los adelantos en cuenta corriente están en torno de 120% anualizado para las empresas que requieren liquidez de corto plazo. Esas tasas altas son el resultado de la contracción monetaria implementada por el propio gobierno, que teme que si aporta mayor liquidez, los pesos no vayan al crédito sino al dólar.

Y en el mercado de futuros, donde se había producido un desplome de las cotizaciones para todas las fechas luego de la primera intervención de Bessent, ya van varias jornadas consecutivas de subas, al punto que los precios otra vez reflejan una expectativa dólar por encima del techo de la banda cambiaria a partir de diciembre.

«Más allá de las subas y bajas, lo cierto es que el mercado sigue descontando que más temprano que tarde el esquema de las bandas cambiaria quedará obsoleto», afirma la consultora LCG en su último reporte.

Los diarios critican, los ahorristas compran

Pero, además, la apuesta de Bessent por la recuperación del peso ha sido criticada no sólo por los traders del mercado local, sino por los bancos de inversión globales y los más influyentes analistas financieros.

Tanto en los editoriales del Financial Times como del The Wall Street Journal los pronósticos han sido contundentes sobre el error de diagnóstico de Bessent.

«Aferrarse a una moneda sobrevalorada puede frenar el aumento de los precios, pero también frena el crecimiento económico. En el caso argentino, ha agotado valiosas reservas y ha alimentado la salida de capitales. En última instancia, es insostenible», afirmó el FT.

Mientras tanto, los argentinos siguen comprando dólares. Ejecutivos de grandes bancos afirmaron que en las últimas semanas hubo jornadas en las que los ahorristas se llevaron u$s400 millones, una cifra que duplica a la de los peores momentos de crisis recientes.

El consuelo para los bancos es que, a diferencia de lo ocurrido en otros momentos, ahora buena parte de esa liquidez queda depositada en las cajas de ahorro. En otras palabras, la corrida cambiaria no se ha transformado -al menos, no todavía- en una corrida bancaria.

Según datos del economista Amílcar Collante, desde la elección provincial de Buenos Aires hubo una suba de u$s2.700 millones en los depósitos bancarios, que ya totalizan u$s35.000 millones. Es un 20% más que el nivel que se registraba en abril pasado, antes de que se firmara el acuerdo con el FMI.

La cotización del dólar que le sirve a Bob Citrone

Ante semejante acumulación de datos negativos y pronósticos sombríos, surge en el mercado el interrogante de cuál es el verdadero propósito del secretario del US Treasury. ¿Intenta, como lo acusaron economistas estadounidenses, un salvataje para inversores amigos que están invertidos en acciones y bonos argentinos? ¿O cree realmente que, pasadas las elecciones, el peso puede volver a fortalecerse?

En la jerga financiera, inflar un activo depreciado para luego venderlo caro a los incautos se denomina «pump exit». Y ese es el término utilizado por los críticos de la administración Trump para describir lo que está haciendo el Treasury: forzar una suba temporaria del peso para que los inversores puedan realizar sus ganancias en dólares sin registrar pérdidas.

Entre los «sospechosos» de buscar esta salida figuran grandes fondos de inversión, como el Discovery Capital Management -dirigido por Robert Citrone, amigo y ex jefe de Bessent- y otros viejos conocidos del mercado argentino, como BlackRock, Pimco y Fidelity.

Lo que no está claro es cuál sería la cotización necesaria para que esos inversores puedan recuperar las pérdidas de los últimos meses, en los que tanto las acciones como los bonos de deuda soberana han sufrido una fuerte depreciación.

Una pista al respecto se puede encontrar en lo que afirmaba Citrone hace un año, en una entrevista con la agencia Bloomberg: con el mismo argumento que ahora usa Bessent, decía que que el peso argentino estaba subvaluado, y que se fortalecería por las reformas económicas de Milei.

En aquel momento, el dólar «contado con liqui» cotizaba en $1.200, y Citrone tenía la expectativa de que cayera a $1.100. Su pronóstico se cumplió sólo en dos ocasiones, y por lapsos breves: en diciembre 2024, tras el efecto del blanqueo de capitales, y en abril pasado, tras el acuerdo con el FMI. El inversor se declaraba un entusiasta de la deuda argentina de corto plazo, a la cual veía con un rendimiento potencial de 18%, «algo que no se encuentra en ningún otro lugar del mundo». Pero claro, en aquel entonces le asignaba «mínima probabilidad» a un default en Argentina.

¿Cuánto sería el tipo de cambio que quería Citrone si se lo ajustara por inflación?: rondaria los $1.450. Es decir, todavía más bajo que el precio actual del «contado con liqui», que se ubica en $1.491. Aunque considerablemente superior al dólar mayorista actual, en torno de $1.400.

Si lo que busca Citrone es salir ya mismo de su inversión, su tipo de cambio relevante es el CCL, que le permite transformar activos argentinos en dólares y depositarlos en una cuenta de Estados Unidos. Y no debe descartarse que haya aprovechado el súbito fortalecimiento del peso ocurrido el 10 de octubre pasado, tras la primera intervención de Bessent. Ese día, el «contado con liqui» se desplomó desde $1.560 hasta $1.538, una oportunidad perfecta para la salida de un mercado riesgoso.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,devaluación,tipo de cambio,contado con liqui,tasas,crédito,bonos,toto caputo,scott bessent

Si bien en agosto el sistema financiero argentino siguió aumentando su exposición crediticia al sector privado, con una participación de los préstamos a empresas del 23,9% y del crédito a familias del 19,8 sobre el activo total del conjunto de entidades del sistema, la morosidad del sistema siguió aumentando hasta ubicarse en el nivel más alto desde diciembre de 2023, el mes en que asumió el actual gobierno.

“El ratio de irregularidad del crédito al sector privado alcanzó 3,7% a nivel sistémico en agosto, aumentando 0,5 puntos respecto al mes anterior. El indicador de mora de los préstamos a las familias totalizó 6,6%, mientras que para el financiamiento a las empresas se ubicó en 1,4% en el período”, dice el informe publicado por la autoridad monetaria.

Los atrasos en el pago de créditos prendarios crecieron 0,4 puntos hasta llegar en el octavo mes del año a 4,3% del total, marcando así un pico para la serie iniciada en 2010. En lo que va del año, la irregularidad en estas líneas crediticia acumula un aumento de 0,7 puntos porcentuales. .

De todos modos, la morosidad del sistema está dentro de los márgenes de previsión ya que, precisa el informe, “el saldo de previsiones totales del sistema financiero representó 108% de la cartera en situación irregular y 4% del saldo de crédito total al sector privado”.

Al desagregar por monedas, el financiamiento en pesos se ubicó en 34,1% del activo (0,2 puntos más que en julio), mientras que la relación entre los préstamos en moneda extranjera y el activo total del sistema fue del 9,6 por ciento. Esto es, casi uno de cada diez pesos de crédito del sistema está nominado en dólares.

En términos interanuales, precisa el informe, el crédito al sector privado acumuló un aumento de 13 puntos: el segmento en pesos aumentó 7,7 puntos el segmento en moneda extranjera lo hizo en 5,3 puntos porcentuales.

El resumen ejecutivo del informe destaca que la actividad de intermediación financiera con el sector privado continuó creciendo, con un aumento del 0,7% del saldo real (esto es, descontada la inflación) del crédito al sector privado en pesos, completando así un crecimiento del 56% interanual. La comparación de cifras revela la fuerte desaceleración de la actividad crediticia en los últimos meses, a medida que se fueron encareciendo las tasas de interés.

El sector más dinámico fue el de créditos con garantía real, segmento en el cual se incorporaron en agosto unos 4.200 nuevos deudores de crédito hipotecario, hasta sumar 38.000 en los últimos 12 meses.

En cuanto a los depósitos, el saldo real en pesos se redujo 0,9% respecto a julio (aunque creció 15,5% interanual), concentrado en los depósitos a la vista. En cambio, los depósitos a plazo aumentaron en términos reales

Por otra parte, el ratio de liquidez en pesos que contempla solo las disponibilidades se ubicó en 17,9% de los depósitos en moneda nacional a nivel agregado, 3,3 puntos más que en julio “en el marco de las modificaciones implementadas sobre la normativa de efecto mínimo”.

Y el indicador amplio de liquidez en pesos totalizó 40% de los depósitos en la moneda reduciéndose 3,6 puntos respecto de julio. En cuanto a la liquidez en moneda extranjera, la relación fue de 55,6% de los depósitos en divisas.

En los doce meses hasta agosto, subraya finalmente el BCRA, “el conjunto de entidades presentó resultados positivos —integrales y medidos en moneda homogénea—, equivalentes a 0,7% del activo y a 2,9% del patrimonio neto.

Una consultora especializada hizo público un informe sobre el mes pasado, con resultados positivos respecto del año pasado pero malos viendo mes a mes

18/10/2025 – 19:08hs

El consumo masivo en Argentina mostró un comportamiento dual durante el mes de septiembre, según revela el último informe de la consultora Scentia. Por un lado, el sector registró un crecimiento positivo al comparar sus resultados con los de septiembre del año anterior, lo que sugiere una leve recuperación interanual en el poder adquisitivo o en la confianza del consumidor. Sin embargo, al observar la comparación mensual, el desempeño fue negativo, con una caída notable respecto al mes de agosto.

La variación general del Consumo Masivo Total en septiembre de 2025 fue del 4,4% en comparación con septiembre de 2024. No obstante, al analizar la dinámica mensual, el consumo total experimentó una caída del 3,7% respecto a agosto de 2025, reflejando el estancamiento de la demanda en el corto plazo. Esta disparidad entre los resultados interanuales y mensuales marca la complejidad del panorama de consumo en el país.

El comportamiento del consumo en septiembre por canal

El informe detalla el rendimiento de las ventas en los distintos canales de comercialización, mostrando que el crecimiento interanual fue liderado por el E-commerce, mientras que los Supermercados de cadena sufrieron la mayor retracción mensual.

Canales con crecimiento interanual

Al comparar septiembre de 2025 con el mismo mes del año anterior, la mayoría de los canales mostraron números verdes:

- E-commerce: Se consolidó como el canal de mayor crecimiento, con un alza del 14,7% respecto a septiembre de 2024.

- Kioscos y Tiendas: Las ventas en este segmento minorista crecieron un 8,5% interanual.

- Autoservicios independientes: Registraron un avance del 8,6% en la variación interanual.

- Farmacias: Experimentaron un ligero retroceso interanual, con una caída del 1,8%.

- Supermercados de cadena y Mayoristas: Fueron los únicos canales que mostraron una contracción interanual en septiembre, con caídas del 4,4% y 4,3% respectivamente, en relación a septiembre de 2024.

Consumo en septiembre 2025: caída en la comparación mensual

La tendencia se revirtió al analizar la evolución del consumo en relación al mes anterior (agosto de 2025), donde casi todos los canales sufrieron una baja. Los Supermercados de cadena lideraron la caída con una retracción del 5,9%, seguidos por los Mayoristas con un descenso del 5,4% y las Farmacias con una baja del 4,9%.

El E-commerce fue el único canal que logró mantener un crecimiento mensual, aunque leve, con un 1,1% respecto a agosto. Los Autoservicios independientes (-3,3%) y los Kioscos y Tiendas (-2,3%) también registraron números negativos al comparar mes a mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,compras

Tener empleo ya no garantiza escapar de la pobreza. Un informe del Ieral reveló que más del 21% de los ocupados del país no logra cubrir el costo de la canasta básica, lo que equivale a unos 4,5 millones de personas. La conclusión, surgida de un informe del IERAL, de la Fundación Mediterránea, es tan contundente como preocupante: en la Argentina, uno de cada cinco trabajadores es pobre.

El estudio explica que la pobreza “es, en parte, un reflejo del mercado laboral”, y muestra cómo el deterioro del poder adquisitivo y la precariedad del empleo afectan directamente a los ingresos de los hogares. Entre los desocupados, la incidencia alcanza el 58,9%, pero lo más llamativo es que incluso entre quienes trabajan el problema sigue siendo profundo. “Tener empleo tampoco exime de la pobreza, especialmente cuando se trata de ocupaciones precarias o de baja productividad”, señala el informe, elaborado por Laura Caullo y Federico Belich.

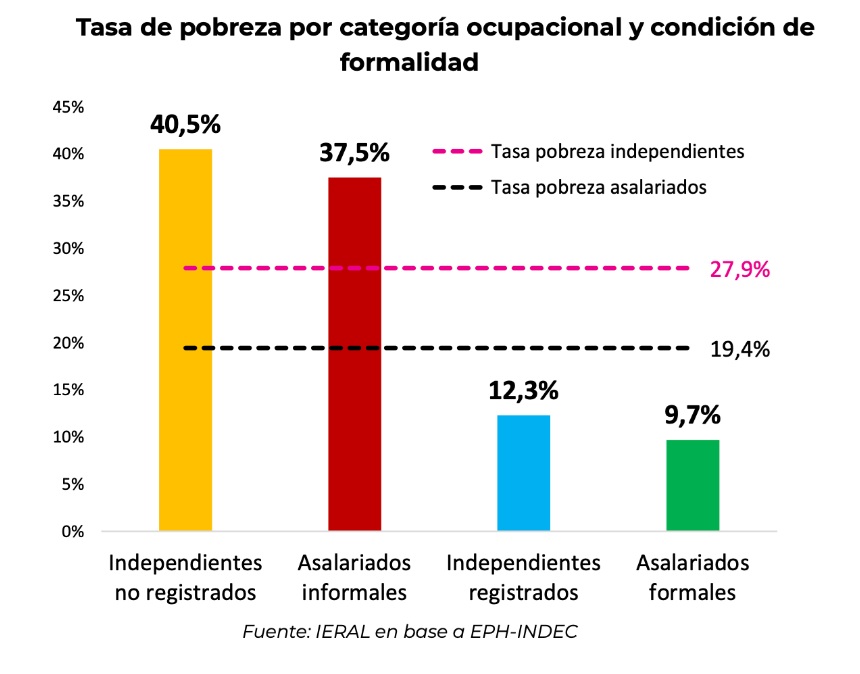

Entre los trabajadores independientes no registrados, el 40,5% vive por debajo de la línea de pobreza

Entre los inactivos —personas que no participan del mercado laboral por razones de edad, estudio o desaliento— la pobreza afecta al 35,2%, y entre los menores de 14 años llega al 45,4 por ciento. En este último grupo, la Asignación Universal por Hijo (AUH) tiene un papel relevante: llega a más de 4 millones de niños y ayuda a reducir la indigencia, aunque no siempre logra sacar a los hogares de la pobreza.

Uno de los ejes centrales del trabajo es la calidad del empleo. El análisis muestra que el tipo de inserción laboral determina la probabilidad de ser pobre. Entre los trabajadores independientes no registrados, el 40,5% vive por debajo de la línea de pobreza, mientras que entre los asalariados informales la cifra es de 37,5%. En cambio, los independientes registrados presentan una tasa del 12,3% y los asalariados formales, del 9,7%.

Las diferencias son notorias y confirman que la formalidad actúa como un escudo, aunque insuficiente. El empleo formal suele ofrecer ingresos más altos y mayor estabilidad, pero en algunos sectores los salarios siguen siendo bajos. El estudio cita como ejemplo el servicio doméstico, donde, pese a los avances en la formalización, persisten altos niveles de vulnerabilidad económica.

La desigualdad regional también tiene un papel clave. Las provincias con más informalidad laboral presentan mayores tasas de trabajadores pobres. Tucumán, San Juan, Salta, Santiago del Estero y Formosa encabezan la lista con más de la mitad de su empleo fuera del sistema formal. Estas jurisdicciones, con estructuras productivas poco diversificadas y predominio de actividades rurales o de servicios personales, exhiben los niveles más altos de precariedad e ingresos bajos.

El informe concluye que la Argentina necesita generar más empleo, pero sobre todo de mejor calidad. “La creación de puestos en sectores de baja productividad puede mejorar las estadísticas de ocupación, pero no resuelve el núcleo del problema, que son los ingresos laborales insuficientes”, advierten Caullo y Belich.

Para revertir esa tendencia, proponen fortalecer la capacitación técnica, promover la formalización y fomentar empleos en actividades de mayor valor agregado. “Invertir en capacidades y generar incentivos a la contratación formal no solo mejora los ingresos, sino que reduce las brechas de vulnerabilidad”, destacan.

El estudio insiste en que erradicar la pobreza requiere mucho más que programas de asistencia. Plantea la necesidad de una estrategia sostenida para expandir el empleo formal, impulsar la productividad y fortalecer las trayectorias laborales. Solo así, sostiene, el crecimiento económico podrá transformarse en bienestar social.

En síntesis, el diagnóstico deja en claro que la pobreza laboral es un problema estructural. Los altos niveles de informalidad, la baja productividad y la pérdida del poder adquisitivo explican por qué millones de argentinos siguen siendo pobres a pesar de tener trabajo. Mientras la creación de empleo no se oriente hacia ocupaciones más productivas y estables, tener trabajo seguirá sin ser sinónimo de bienestar.

Corporate Events,South America / Central America,MORON

El rol de Macri en la alianza entre el PRO y LLA: perfil bajo en la campaña y la mirada puesta en el nuevo Congreso

La morosidad bancaria sigue en aumento: llegó al máximo en lo que va del actual gobierno

Belgrano venció 2-1 a Boca Juniors en La Bombonera y se metió en zona de Playoff

En una definición ajustada, el Gobierno pierde en provincia, tiene ventaja en Capital y apuesta a tres distritos claves para compensar

NYC voters at ‘No Kings’ rally say Zohran Mamdani ‘represents everything’ Trump is not

El enigma de Arthur Rimbaud en Indonesia: el poeta maldito que desertó del ejército y desapareció en la selva de Java

El triste anuncio de Eliana Guercio tras 17 años de matrimonio con Chiquito Romero :»

Laura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

Jorge Taiana criticó el encuentro del Presidente con Trump: “El mercado ya descuenta que Milei pierde las elecciones”

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

CHIMENTOS2 días ago

CHIMENTOS2 días agoLaura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

- POLITICA3 días ago

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

- CHIMENTOS2 días ago

Se confirmó de qué murió la famosa actriz Diane Keaton a los 79 años: «Murió a causa de una neumonía»