ECONOMIA

Hoy se conoce el dato de actividad de diciembre: cuánto se espera que haya crecido la economía en 2025

Este martes, el Instituto Nacional de Estadística y Censos (INDEC) publicará el dato de actividad de diciembre, un informe clave para determinar cómo cerró el segundo año de mandato de Javier Milei. Y si bien las estimaciones privadas fueron diferentes respecto a la tendencia, en ambos casos —por la magnitud de la tendencia— implican complicaciones para los planes oficiales y elevan las expectativas ante un indicador que definirá el margen de maniobra para la recuperación que proyecta el equipo económico en 2026.

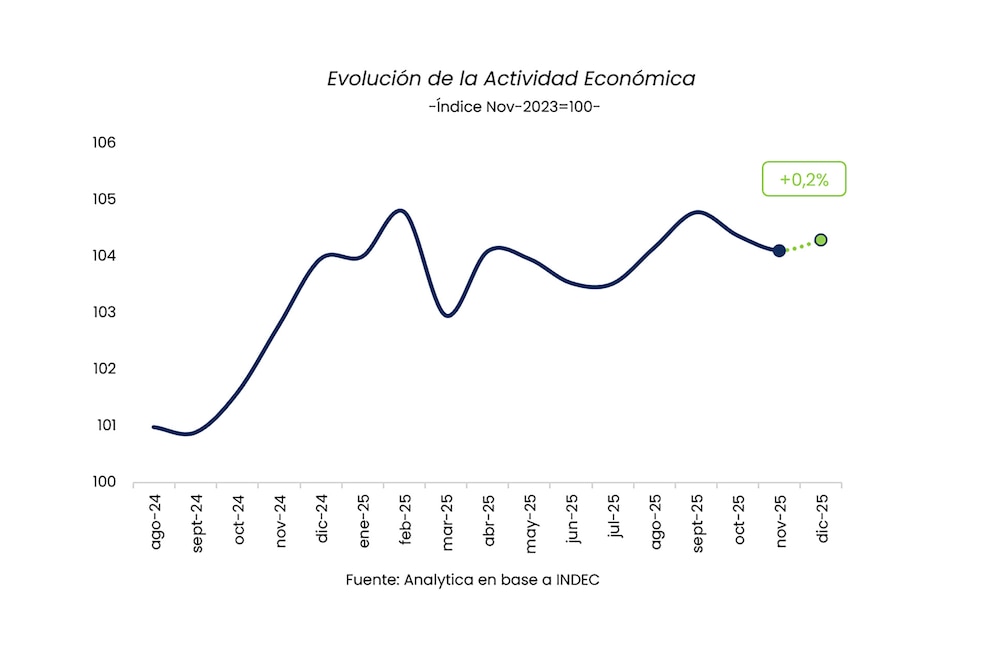

La consultora Analytica presentó el Índice Líder de Actividad Analytica (ILA), un indicador basado en datos de alta frecuencia con elevada correlación con el EMAE que publica el INDEC. El ILA estimó que la actividad económica creció 0,2% en diciembre, lo que arrojó un incremento de 0,1% para el último trimestre y de 4,3% en el año. Desde Analytica explicaron que este crecimiento leve se apoyó en pocos sectores dinámicos, especialmente el consumo durable y la construcción. La consultora indicó que “los determinantes del crecimiento económico cambiaron producto de un nuevo régimen macroeconómico”.

Entre los factores expansivos, destacó el aumento en las ventas mayoristas de vehículos a concesionarios, con un salto de 21,1%, junto a la recuperación de la actividad de la construcción, reflejada en el avance del Índice Construya (8,0%) y un leve incremento en el consumo de cemento (0,3%). Además, la demanda de electricidad de grandes usuarios se incrementó 7,2%, asociada a una mejora puntual en sectores intensivos en energía. En el plano fiscal, la recaudación de IVA subió 0,7%.

En contraste, persistieron debilidades en la industria y en los indicadores financieros. La producción de autos cayó 9,1%, acompañada por una baja en los patentamientos de 1,8%. Analytica también observó una contracción de los préstamos (0,5%), una caída de la confianza del consumidor medida por la Universidad Torcuato Di Tella (UTDT) (1,1%) y un retroceso en la recaudación de la seguridad social (1,1%), lo que, según la consultora, indica que la mejora de la actividad aún no se traduce en una recuperación sostenida del empleo formal. Además, las importaciones de bienes continuaron en descenso (2,4%), reflejando una demanda agregada contenida.

En el análisis de diciembre, Analytica evaluó que el mes evidenció una “recomposición incipiente y frágil”, apoyada en pocos sectores dinámicos, y que la persistencia de caídas en la producción industrial y los indicadores financieros sugiere que la recuperación sigue siendo parcial y enfrenta dificultades para consolidarse en toda la economía.

El dato oficial se difundirá en medio del conflicto por el cierre de la empresa de neumáticos FATE, que provocó el despido de 920 trabajadores y obligó al Gobierno a dictar una conciliación obligatoria por 15 días. Esta medida está siendo desobedecida ante la toma de la fábrica por parte de los gremios, que se resisten a abandonar sus puestos de trabajo. Con el temor que existe de que sea la punta del iceberg para otros sectores que estuvieron protegidos durante años y ahora están siendo golpeados por la política de apertura de las importaciones.

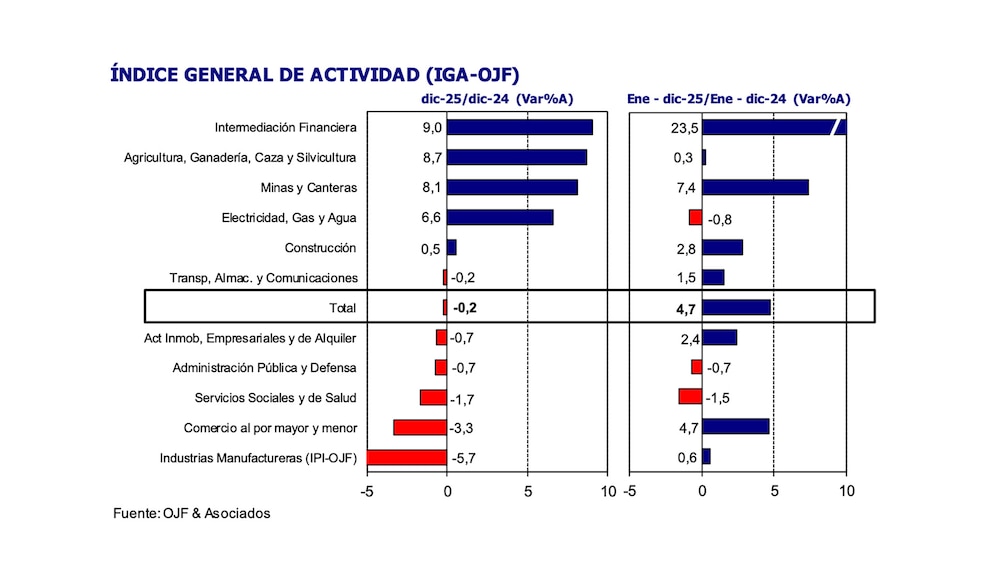

Otras mediciones, como el IGA-OJF de Orlando J. Ferreres & Asociados, mostraron matices en el desempeño de la economía argentina en diciembre de 2025. Ferreres reportó que el nivel general de actividad marcó una contracción de 0,2% interanual en diciembre, acumulando una suba de 4,7% para todo el año. La medición desestacionalizada arrojó una caída de 0,6% respecto al mes anterior. Según la consultora, diciembre sumó una nueva baja a los descensos del cuarto trimestre, cerrando un 2025 de mayor a menor, con una baja de 0,5% al comparar el cuarto trimestre con el tercero.

Ferreres detalló que la serie original del IGA también ingresó en terreno negativo con una baja de 0,2%, aunque el acumulado anual se sostuvo por el impulso de sectores como intermediación financiera, minería y comercio; este último, con cifras negativas al cierre, pero desempeño favorable en la primera mitad del año.

El análisis sectorial mostró diferencias claras. Mientras que en diciembre, el sector agropecuario avanzó 8,7% anual, impulsado por una cosecha de trigo cercana a niveles récord, la industria manufacturera cerró con tendencia contractiva y una baja de 1,4% mensual (medición desestacionalizada), sumando caídas en los dos meses previos. Las contracciones más marcadas provinieron de maquinaria y equipo, plásticos y alimentos, mientras que la producción en refinerías mostró el mayor avance. En términos anuales, la industria redujo su actividad en diciembre 5,7%, aunque logró acumular un crecimiento de 0,6% en el año debido a la baja base de comparación de 2024.

El sector de electricidad, gas y agua registró una expansión de 6,6% en diciembre, aunque la cifra anual reflejó una baja de 0,8%. El crecimiento del último mes se debió principalmente al salto de 13,7% en generación eléctrica, vinculado a una mayor demanda residencial. El sector de minas y canteras mostró en diciembre una expansión de 8,1% anual, con el petróleo subiendo 13,6% y el gas cortando tres meses de cifras negativas para cerrar con una mejora de 5,6%. El balance anual fue positivo, con una expansión acumulada de 7,4%.

A pesar de las diferencias en el relevamiento de diciembre, ambas consultoras privadas coincidieron en que el año fue de evolución heterogénea: sectores como agro, minería y servicios públicos aportaron al crecimiento anual, mientras la industria y algunos indicadores de consumo y empleo exhibieron señales de debilidad. Analytica subrayó que la recuperación de la actividad fue parcial y apoyada en segmentos puntuales, sin consolidarse en el conjunto de la economía. Ferreres, por su parte, remarcó la mejora anual, aunque advirtió sobre la desaceleración hacia el cierre del año y un mercado laboral que no revirtió tendencias previas.

En cuanto a 2026, la consultora proyectó un escenario con mayor orden político y una macroeconomía más estable, que eventualmente podría traducirse en una mejor oferta de crédito productivo y mejoras en los niveles de inversión. Ferreres identificó como debilidades un mercado laboral estancado y precarizado, junto con ingresos familiares deprimidos, factores que afectan negativamente la demanda interna.

El contexto macroeconómico y político resultó determinante para comprender los movimientos de la actividad económica. En las proyecciones para 2026, Ferreres anticipó un entorno de mayor estabilidad tras un año de cambios y ajustes. Las expectativas sobre el crédito productivo, la inversión y la evolución de la demanda interna quedaron sujetas al desempeño de los primeros meses del año, mientras los datos sectoriales del cierre de 2025 reflejaron tanto oportunidades como desafíos.

El principal reto para el Gobierno de Javier Milei y su ministro de Economía, Luis Caputo, será transitar del crecimiento registrado en 2025 a una nueva fase de reactivación en 2026. Las consultoras coincidieron en que el crecimiento del año pasado se apoyó en una base de comparación baja y en sectores puntuales, mientras que el inicio del nuevo ciclo exigirá políticas que consoliden la recuperación y permitan ampliar la mejora hacia sectores rezagados.

Aunque hay otro dilema que el equipo económico tiene que resolver para lograr el repunte de la actividad este año: la situación de las tasas que quedaron altas en términos reales. Lo que forma parte de la estrategia cambiaria para evitar presiones adicionales sobre el dólar mientras que el Banco Central de la República Argentina (BCRA) compra reservas internacionales. Y si bien el ministro Caputo apunta a los dólares del colchón para la reactivación y el desarrollo del mercado de capitales junto con el Fondo de Asistencia Laboral, en la medida en que el costo para invertir no baje, se complicará el despegue.

fábrica,automóviles,robótica,automatización,industria,manufactura,tecnología,línea de montaje,innovación,producción

La Administración Nacional de la Seguridad Social (ANSES) realiza hoy, martes 24 de febrero de 2026, nuevos pagos para distintos grupos de beneficiarios, con montos actualizados que incluyen aumentos y bonos extraordinarios. La fecha corresponde al calendario oficial y abarca jubilaciones, pensiones y asignaciones, según la terminación del Documento Nacional de Identidad (DNI).

El calendario de pagos de ANSES establece que este martes se concretan acreditaciones para varios programas. El cronograma vigente prioriza la terminación del DNI y el tipo de prestación, agrupando algunos pagos por feriados recientes. Los pagos de hoy comprenden tanto jubilaciones como asignaciones.

(Imagen Ilustrativa Infobae)

Las personas cuyos haberes previsionales superan el monto mínimo mensual y tengan DNI terminados en 2 y 3 pueden cobrar desde hoy. Este grupo incluye tanto a jubilados como pensionados, dentro del Sistema Integrado Previsional Argentino (SIPA). El esquema se organiza escalonadamente a lo largo de la semana para evitar aglomeraciones.

Los beneficiarios de la Asignación Universal por Hijo (AUH) y la Asignación Familiar por Hijo (SUAF) cuyos DNI terminan en 9 acceden hoy al pago. Estas asignaciones contemplan a trabajadores en relación de dependencia, monotributistas, desempleados y titulares de la AUH.

Las titulares de la Asignación por Embarazo con DNI finalizados en 8 reciben hoy la acreditación correspondiente. De acuerdo con el calendario oficial, el pago se distribuye en jornadas diferenciadas para evitar superposiciones y garantizar la atención en sucursales y cajeros.

A partir de hoy, se habilita el cobro de la segunda quincena de febrero para todas las terminaciones de DNI en las Asignaciones de Pago Único. Esto incluye los beneficios por matrimonio, adopción y nacimiento, vigentes hasta el 12 de marzo.

Los beneficiarios del Plan 1 de Desempleo con DNI terminados en 0 y 1 pueden acceder hoy al pago. El cronograma avanza durante la semana para el resto de las terminaciones.

La jubilación mínima en febrero de 2026 asciende a $359.254,34, cifra a la que se suma un bono extraordinario de $70.000 otorgado por el Gobierno nacional, lo que lleva el ingreso total a $429.254,34. El haber máximo se ubica en $2.417.441,64. La Pensión Universal para el Adulto Mayor (PUAM) alcanza $287.403,47 más el bono, totalizando $357.403,47. Las Pensiones No Contributivas (PNC) por invalidez o vejez llegan a $251.478,04 más el bono, sumando $321.478,04.

Estos montos reflejan el incremento del 2,85% aplicado este mes, conforme a la movilidad mensual que ajusta los haberes de acuerdo con el índice de inflación divulgado por el Instituto Nacional de Estadística y Censos (INDEC). El bono extraordinario de $70.000 permanece congelado desde marzo de 2024.

En febrero, las principales asignaciones que abona ANSES presentan los siguientes valores, actualizados con un incremento del 2,85%:

- Asignación Universal por Hijo (AUH): $129.096, con un pago mensual de $103.276,80 (80%), dado que el 20% se retiene para el cobro anual tras la presentación de la libreta.

- AUH por Discapacidad: $420.354, con pago mensual de $336.283,20.

- Asignación por Embarazo: $129.096, igual que la AUH general.

- Asignación Familiar por Hijo (SUAF – primer rango): $64.554.

- Asignación Familiar por Hijo con Discapacidad (SUAF): $210.186.

- Asignación por Nacimiento: $75.246.

- Asignación por Adopción: $449.888.

- Asignación por Matrimonio: $112.668.

- Ayuda Escolar Anual: $85.000.

La Tarjeta Alimentar, destinada a beneficiarios de AUH, AUE y PNC, suma un monto adicional: familias con un hijo perciben $52.250, con dos hijos $81.936 y con tres hijos o más $108.062. Así, el ingreso total para quienes acceden a AUH y Tarjeta Alimentar puede superar los $181.000 en febrero.

El calendario de pagos de ANSES puede consultarse en la web oficial del organismo, donde cada beneficiario tiene acceso al detalle de su liquidación, fecha y lugar de cobro. Los fondos permanecen disponibles en la cuenta bancaria hasta 60 días después de la acreditación, sin necesidad de realizar trámites adicionales.

economia,billetes,

El precio del dólar cayó al nivel más bajo de los últimos cinco meses, hecho que coincide con la publicación de una nueva encuesta internacional, en la que economistas de bancos y consultoras trazan sus proyecciones sobre tipo de cambio.

Por lo pronto, el precio del dólar mayorista tocó este lunes un piso de $1.370, el menor desde fines de septiembre pasado, en la previa electoral, y las proyecciones más bajas para fin de año de estos expertos no lucen tan alejadas al escenario actual.

Incluso, los analistas más «optimistas» relevados en febrero por el FocusEconomics prevén que el tipo de cambio mayorista puede llegar a fin de diciembre que viene a un valor mínimo de $1.335.

Claro que, entre los 44 economistas encuestados para este informe, apenas tres expertos ubican sus pronósticos muy por debajo de los $1.600 para la conclusión del 2026.

Por lo tanto, la cifra mínima que se puede considerar como «verdadera» referencia para las estimaciones más bajas es la de Credicorp Capital, que prevé un precio de $1.590 para fin de año.

Esta cifra «optimista» representaría un incremento del billete estadounidense mayorista para todo el 2026, en un porcentaje cercano al 10%.

Este escenario optimista respecto a una moderada suba en el precio del dólar, se sustenta en un momento en que existen ingresos de divisas por liquidación de exportaciones y colocaciones de deudas corporativas en moneda estadounidense.

Asimismo, desde el 5 de enero pasado, el Banco Central compró un acumulado de alrededor de u$s2.400 millones para las reservas. Hecho que también genera cierta calma en la City.

Entonces, según los expertos, se pueden esgrimir dos razones principales para explicar por qué está bajando el precio del dólar.

«La primera es que tanto empresas como provincias están trayendo dólares del exterior a la Argentina. Desde octubre, después de las elecciones, muchas consiguieron financiamiento afuera y el Gobierno las obliga a liquidar el 90% de esas divisas durante los primeros seis meses. Eso genera un fuerte ingreso de billetes estadounidenses», detalla Ian Colombo, asesor financiero de Cocos Gold.

La segunda razón que suma este analista es que «hoy no hay en Argentina instrumentos en dólares que ofrezcan rendimientos tan atractivos como antes. Entonces muchas personas físicas, que tienen dólares en cartera, se encuentran sin buenas alternativas para invertirlos y optan por venderlos para pasarse a pesos y buscar mayor rendimiento».

De esta manera, se evidencia una tranquilidad cambiaria y ello se refleja en las expectativas de su precio para los próximos meses.

A ello se agrega que otras variables clave también se mantienen en calma, ya que el consenso general de los panelistas que participaron en el informe considera que puede haber un aumento promedio del 25,4% en los precios al consumidor en 2026, una suba de 1,4 punto porcentual respecto a lo esperado el mes pasado.

«La autoridad monetaria prioriza sostener niveles de reservas y manejar las tensiones de corto plazo en el tipo de cambio, dado que la intervención en el mercado de cambios había sido significativa en semanas previas con compras para febrero», resume Ignacio Morales, jefe de inversiones de Wise Capital.

Economistas más optimistas proyectan un dólar mayorista cercano a $1.600 a diciembre.

Precio de dólar más bajo esperado

En cuanto al precio de dólar mayorista más bajo esperado para fin de año, existe una mirada positiva de estos analistas respecto a que el Gobierno logrará acumular una cantidad interesante de dólares y que podrá mantener estable la situación cambiaria.

Las consultoras y bancos más optimistas para el tipo de cambio en Argentina para diciembre, son: Barclays Capital ($1.335), Pezco Economics ($1.482) y 4Intelligence ($1.555).

Luego se puede citar al resto de los expertos más moderados, como es el caso de Credicorp Capital ($1.590), JP Morgan ($1.600), Econométrica ($1.610), Quantum Finanzas ($1.610), Banco Galicia ($1.621) y C&T Asesores, con una expectativa de $1.623 para fin de año.

«Es el mismo panorama que venimos manteniendo, es un año tranquilo en materia financiera y, de hecho, está bastante bajo el tipo de cambio. Además, está por delante la parte de la cosecha gruesa próximamente, que eso es un buen flujo de dólares. Un escenario en donde, al no haber un episodio que provoque una fuga de capitales como la del año pasado, el tipo de cambio tendría que estar bastante contenido», resume Camilo Tiscornia, economista y director de C&T Asesores.

Por su parte, Sebastian Menescaldi, economista y director asociado de Eco Go, que espera $1.647 para diciembre, agrega: «Creemos que el Gobierno, probablemente, va a seguir usando al dólar como ancla cambiaria, y si lo tiene que apreciar más de lo esperado para poder bajar la inflación, lo va a hacer. Aunque sea, a costa de que la actividad sea menor y, eventualmente, tasas más altas».

Un dato a considerar es que las nuevas bandas de flotación, en las que no interviene el Banco Central en el mercado, debido a que desde inicios de enero ajustan por inflación de dos meses atrás (t-2), hoy son de un mínimo de $875 y un máximo de $1.596.

Por lo que la cotización actual del billete estadounidense operado entre bancos, que es de $1.376, se ubica unos 220 pesos por debajo del límite más elevado de la banda.

Como referencia, el consenso de precio de dólar mayorista de los 44 economistas encuestados por el FocusEconomics es de $1.729 para fines de diciembre, un descenso de 5 pesos respecto a lo esperado en el informe anterior.

Este nivel es muy similar al convalidado en el mercado de opciones y futuros del Matba-Rofex, donde las operaciones para fin de año pactan un tipo de cambio de $1.739.

«Es una proyección que considera algún grado de mejora del tipo de cambio real y una inflación cercana al 20% en el año. Es consistente con una buena acumulación de reservas y un colchón para evitar problemas en el 2027, que es año electoral», opina Pablo Repetto, jefe de Research en Aurum.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,luis caputo

ECONOMIA

Cerraron más de 500 sucursales bancarias en los últimos 5 años: quiénes todavía prefieren utilizarlas

En la Argentina funcionan 4.088 sucursales bancarias según el último dato disponible del BCRA correspondiente a octubre pasado. Cinco años antes, había 4.598 filiales, lo que implica que en ese plazo hubo 510 sucursales que cerraron sus puertas en el sistema financiero argentino.

De esta forma, los bancos perdieron en 5 años el 11% de sus filiales. Los datos pueden resultar desactualizados ya que la cantidad de oficinas físicas puede reducirse aún con mucha mayor velocidad. El avances de los canales de atención virtuales y los medios de pago digitales puede acelerar la decisión de muchas entidades financieras para achicar su atención presencial. Varias bancos planean cerrar sucursales y ampliar su oferta online, por razones de eficiencia, de preferencias de su público o por haber concretado fusiones recientes con otros bancos que generaron superposiciones.

Históricamente, la apertura de nuevas sucursales era una clara señal de crecimiento para un banco, que le permitía asentarse en barrios o ciudades donde no están los competidores. Hoy, el gran interrogante es de cuánto sirve eso, dado que la competencia pasa por las fintech y por aquellas entidades que dan mejores soluciones en las apps y el homebanking.

El dato del BCRA corresponde a las sucursales convencionales. Si bien los bancos desarrollaron otras opciones, como los “minibancos” dentro de empresas o las sucursales móviles como las que se arman en los lugares turísticos durante el verano, es claro que la atención presencial ya no es lo que era.

El avance de las billeteras virtuales es tal que obligó a los bancos a desarrollar las propias y a dar la pelea. Claro ejemplo de ello fue la pelea que se dio en el marco del debate por la reforma laboral para que las fintech no estén habilitadas a acreditar salarios y manejar “cuentas-sueldo”. Hasta ahora esa discusión parlamentaria fue ganada por los bancos, lo que no impide que millones de argentinos cobren su sueldo en una cuenta tradicional y lo giren a una billetera para su vida cotidiana.

El cierre de sucursales también tiene impacto en el terreno laboral, ya que en los últimos años se consolidó el escenario en el que los bancos vienen perdiendo en forma progresiva una porción de sus trabajadores mientras que la dotación de las fintech no para de crecer. La transformación del negocio lleva a que haya menos empleados parados detrás de un mostrador y más diseñando herramientas para la atención online.

Los cajeros automáticos también dejaron de ser el motivo de visita obligada a la sucursal bancaria. No solamente porque el uso de los medios de pago virtuales (transferencias, QR, tarjetas) se multiplican y el efectivo se usa menos, sino también porque hay supermercados, estaciones de servicio, farmacias y otros comercios que entregan billetes en su línea de caja.

Pero las sucursales resisten y todavía tienen relevancia, aún con la expansión digital. Según un estudio de D’Alessio IROL para Infobae, la atención presencial para los clientes bancarios sigue teniendo un rol clave, aunque no para todo sino para aquellos casos en los que lo digital no resulta suficiente.

La encuesta de D’Alessio IROL registró que un 63% de los consultados fue a una sucursal bancaria en los últimos 3 meses. Es decir que 2 de cada 3 usuarios encuentran la necesidad de la visita presencial. En el otro extremo, un 25% aseguró que su último trámite presencial en un banco fue hace más de 6 meses. Solamente un 1% aseguró no haber ido nunca a una sucursal y manejarse de manera enteramente virtual.

¿Para qué van al banco los que siguen yendo? Allí está el punto clave que muestra el cambio. “La sucursal ya no es el lugar donde comienza la relación con el banco, sino donde se la sostiene cuando surgen fricciones», señala el informe.

Un 35% va para hacer consultas, un 33% para resolver problemas con las tarjetas, un 14% a hacer pagos y un 12% para hacer reclamos. Apenas un 2% dijo haber ido a la sucursal para abrir una cuenta y un 4% para pedir un préstamo.

“La sucursal dejó de ser el punto de entrada y pasó a cumplir un rol de resolución, explicación y corrección dentro del recorrido del cliente. Es el lugar al que se acude cuando algo no se entiende, no funciona o requiere acompañamiento humano. Paradójicamente, a mayor digitalización, mayor necesidad de soporte calificado», apuntó el informe.

En los segmentos más bancarizados, el 55% de las visitas a sucursal están vinculadas a problemas con las tarjetas, “lo que refleja mayor sofisticación operativa y mayores expectativas de servicio”.

En un sistema cada vez más digital, la sucursal “dejó de ser un canal transaccional masivo para convertirse en un punto crítico de soporte, con impacto directo en la experiencia, la confianza y la continuidad del vínculo con el banco», afirmó D’Alessio IROL.

Corporate Events,South America / Central America,BUENOS AIRES

ANSES: quiénes cobran hoy, martes 24 de febrero de 2026

Para Jordania será un partido muy emocional contra Argentina

Maratón en el Senado: antes del cierre de las extraordinarias habrá tres sesiones esta semana

¡La reina del drama! Furiosa, Juana Repetto rompió el silencio y contó la verdad del distanciamiento de su papá Nicolás

Estafaba a comerciantes con comprobantes truchos de transferencias y lo detuvieron

El Gobierno creó una plataforma para denunciar las tasas municipales: “Que nadie se quede con lo que es tuyo”

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”

Cómo será el tratamiento de la reforma laboral en el Senado, luego de haber obtenido la media sanción en Diputados

POLITICA3 días ago

POLITICA3 días ago“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

- ECONOMIA3 días ago

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”

- POLITICA2 días ago

Cómo será el tratamiento de la reforma laboral en el Senado, luego de haber obtenido la media sanción en Diputados