ECONOMIA

Inflación de enero: en las primeras tres semanas las consultoras detectaron una desaceleración del índice mensual

Luego del 2,8% que marcó el Índice de Precios al Consumidor (IPC) en diciembre, el principal objetivo del ministro de Economía, Luis Caputo, es que retome el sendero de la desaceleración en el primer mes del año, donde el Instituto Nacional de Estadística y Censos (Indec) debutará con la nueva fórmula, pero hay relevamientos por parte de consultoras privadas optimistas para el Gobierno.

“Las expectativas de inflación para enero se mantienen dispersas en torno al 2,3%”, destacaron en un informe de Adcap que reconstruye las últimas publicaciones de las consultoras Analytica (2,5%), Eco Go (2,3%), Equilibra (2,3%), FMyA (2,1%), Alphacast (2,2%) y Libertad y Progreso (2,6%).

En caso de confirmarse el 2,3% en enero, implicaría una desaceleración de 0,5 puntos porcentuales (p.p.) intermensual y volver al nivel de octubre cuando el Índice de Precios al Consumidor (IPC). A la par de que permitiría terminar con la racha de aceleración que comenzó en agosto de 2025.

El sondeo de Libertad y Progreso planteó que, en lo que va del mes, la inflación mostró una desaceleración hacia las últimas semanas. “En la primera y segunda semana se registraron incrementos del 0,8% en cada período, mientras que en la tercera semana el avance se moderó al 0,6%. Con esta dinámica, el mes se perfila a cerrar en torno al 2,6% mensual en el primer mes del año”, detallaron desde la fundación.

Otro adelanto para el equipo económico, que salió a festejarlo el ministro Caputo, fue la inflación mayorista de diciembre, que fue de 2,4%, que se ubicó por debajo de la minorista de ese mes (2,8%). Aunque implicó una aceleración respecto al IPIM de noviembre (1,6%).

“La inflación mayorista más baja desde 2017 (…). Este resultado, que contrasta con el 276,4% de variación en el IPIM en 2023, fue posible por la combinación de superávit fiscal, control estricto de la cantidad de dinero, recapitalización del BCRA y las distintas medidas de desregulación y facilitación del comercio que han permitido reducir costos innecesarios para el sector privado”, escribió Caputo en la red social X.

Pero el equipo económico tomó decisiones para ayudar a la desaceleración de la inflación en el primer mes de 2026. La principal fue postergar la aplicación del nuevo esquema de subsidios a la luz, gas y garrafas que comenzaría a aplicar en febrero.

También hubo datos positivos con respecto al principal rubro que complicó a Caputo. Según el relevamiento de la consultora LCG, en la tercera semana de enero, los alimentos y bebidas no alcohólicas tuvieron una variación de 0,2% en la tercera semana. Lo que significó una desaceleración respecto a los siete días previos, donde los precios de dicho rubro corrieron a un 0,5%. “En las últimas cuatro semanas, la inflación promedio se mantuvo en 0,9%”, marcaron en el informe.

“La fuerte caída de Panificados compensó parcialmente los aumentos de Carnes y Verduras”, destacaron en el reporte; estos dos últimos tuvieron incremento de 2,5% y 3,1%, respectivamente. Por su parte, los productos de panificación, cereales y pastas presentaron una deflación de 4,4%.

Una semana antes, LCG había medido una variación de 0,5% en los alimentos y bebidas no alcohólicas. El 36% se explicaba por los aumentos de las Verduras (2,1%), seguido por Aceites con 1,9% y Productos lácteos y huevos con 0,9%. A la vez, Condimentos y otros productos alimenticios presentó una variación negativa del 0,1%; Frutas, del -0,7%; y Azúcar, miel, dulces y cacao, del -0,9 por ciento.

En diciembre, el rubro Alimentos y bebidas no alcohólicas tuvo una variación del 3,1%, según el Indec, y fue la división de mayor incidencia en la variación mensual regional, pese a que Transporte experimentó un aumento del 4% y Vivienda, agua, electricidad, gas y otros combustibles del 3,4%. Cabe destacar que el rubro alimenticio tiene una mayor ponderación dentro de la canasta que mide el organismo estadístico.

En el último Relevamiento de Expectativas de Mercado (REM), difundido por el Banco Central de la República Argentina (BCRA), antes de que se tomara la decisión de postergar el aumento de las tarifas, las consultoras relevadas estimaron, en promedio, una inflación de 2% para enero. Para febrero, continuaría el sendero de desaceleración a 1,8%, pero en marzo volvería a saltar a 1,9% para recién en abril ubicarse en 1,7%.

Para mediados de este año, el presidente, Javier Milei, sostiene que la inflación comenzará con cero. La proyección presidencial supone un cambio en su discurso, ya que antes aseguraba que, para esa altura del año, la suba de precios sería un problema del pasado para los argentinos.

“La política monetaria tiene un rezago. Nosotros creíamos que era de entre 18 y 24 meses, pero hay una tesis doctoral que hizo un alumno de Enrique Neder (profesor de Teoría Monetaria) que probó que los rezagos son de 26 meses. Esto quiere decir que para la mitad del año que viene o agosto, la inflación seguro va a empezar con cero”, declaró el mandatario nacional en una de sus últimas entrevistas.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

La aeronáutica Aertec invertirá 15 millones y sumará 200 profesionales en su crecimiento Por EFE

Málaga, 7 abr (.).- La compañía aeronáutica Aertec invertirá 15 millones de euros orientados a reforzar su presencia internacional e impulsar el liderazgo tecnológico dentro del plan de crecimiento y reforzará su plantilla con 200 profesionales.

Con motivo de la presentación de su plan estratégico 2026-2028, la compañía ha destacado que mantiene un crecimiento sostenido superior al 18 % anual y ha anunciado que potenciará su perfil tecnológico incorporando capacidad industrial para duplicar su negocio en una segunda fase.

Este impulso se apoya en el refuerzo de la plantilla, que sumará 200 profesionales de alta cualificación, y en una apuesta por la innovación, con una inversión en investigación y desarrollo (I+D) en torno al 8 % anual respecto al volumen de negocio.

Sistemas críticos para aviones civiles y militares

La multinacional ha resaltado que avanza en su posicionamiento en ámbitos estratégicos como la electrificación del avión y el desarrollo de sistemas críticos embarcados para aviones civiles y militares.

En sistemas específicos de defensa la firma trabaja en la calificación de productos propios, especializándose en munición con guiado de precisión, y en todos los casos se incorpora tecnología desarrollada en Andalucía con la participación de grupos de investigación de universidades de la comunidad.

La empresa continúa ampliando su actividad en el ámbito aeroportuario y ofrece conocimiento experto, planificación y diseño de instalaciones por el mundo con el objetivo de que sus ingresos internacionales en este ámbito representen el 80 % del total en 2028.

Aertec ha dado a conocer estos datos con motivo de la visita a su sede mundial ubicada en Málaga de la consejera de Economía, Hacienda y Fondos Europeos de la Junta de Andalucía, Carolina España, que ha incidido en el papel de la empresa como referente aeroespacial andaluz.

Crecimiento del 18 %

La tecnológica planea desde Andalucía multiplicar la inversión y el empleo con un crecimiento anual en torno al 18 %.

Fundada en 1997 en Málaga, Aertec se consolidó como compañía internacional especializada en ingeniería aeronáutica, consultoría aeroportuaria y tecnología para la defensa que, con base en Andalucía, tiene presencia en varios países y una trayectoria vinculada al desarrollo de la industria aeroespacial española.

Gómez-Guillamón ha señalado que se encuentran «en una fase de crecimiento con alto valor añadido que responde a una estrategia definida y sostenida en el tiempo» y que apuestan por el desarrollo tecnológico y producto propio como elemento diferencial, reforzando capacidades de industrialización en ámbitos clave del sector aeroespacial y de defensa.

«Este avance se apoya en el talento de nuestro equipo y en una cultura de innovación constante, que nos permite adaptarnos a un entorno cada vez más exigente y competitivo. Al mismo tiempo, seguimos ampliando nuestra proyección internacional y reforzando nuestro posicionamiento global desde una base sólida en Andalucía», ha afirmado sobre su empresa, con proyectos en más de 40 países.

ECONOMIA

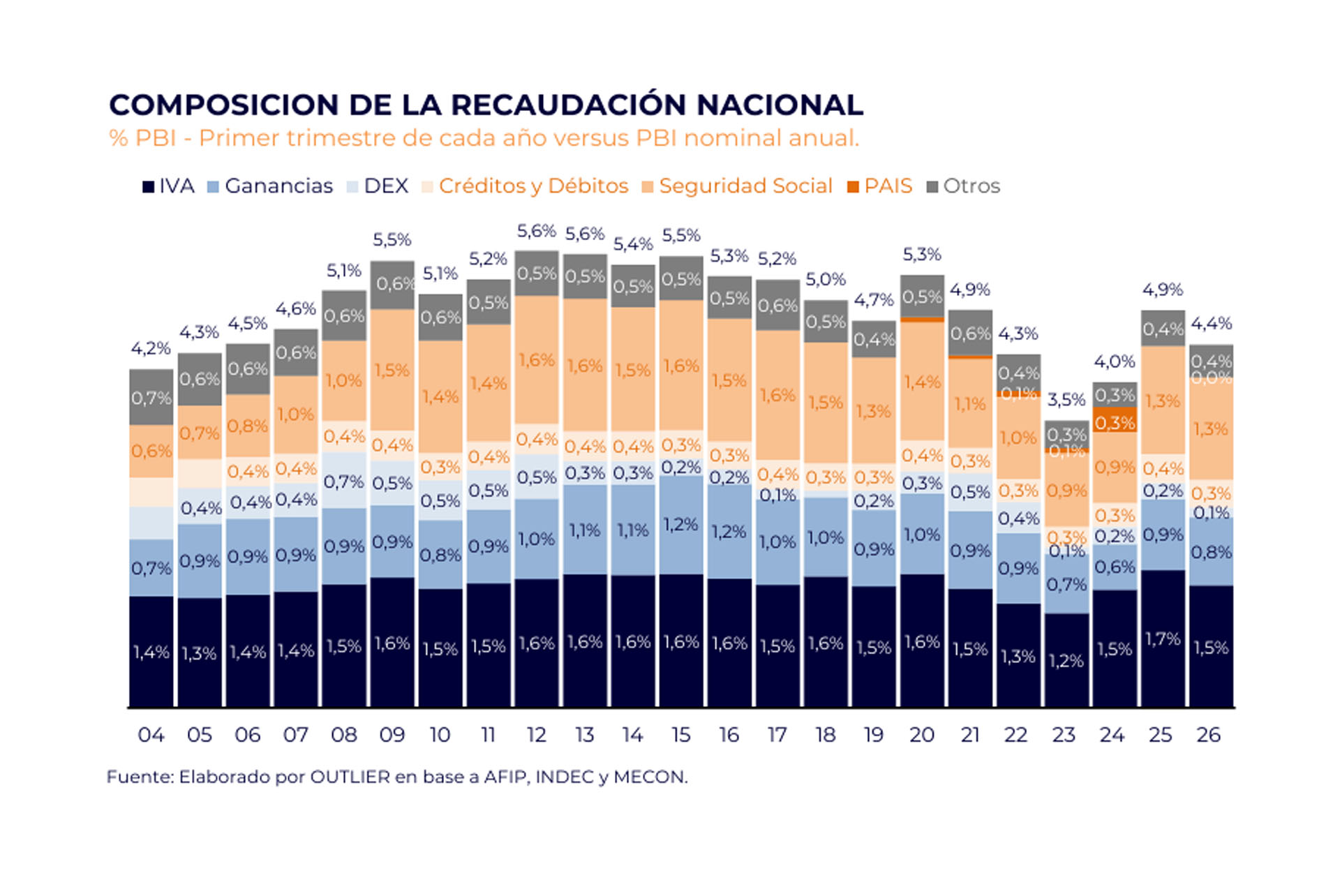

La recaudación fiscal cayó 7,5% en el primer trimestre y anticipan más presión para las cuentas públicas

La recaudación impositiva en el primer trimestre de 2026 registró una caída de 7,5% con respecto al mismo período del año pasado en términos reales, es decir, descontado el efecto de la inflación. El dato “consolida un flojo arranque del año en esta materia”, según un reporte de Outlier que al mismo tiempo advierte acerca de las presiones que recaerán sobre la recaudación en los próximos meses. El informe de la consultora destaca que la merma en la recaudación se basó en tres impuestos claves para los ingresos públicos: las retenciones (DEX), los aranceles a las importaciones y a la Seguridad Social.

Según el análisis de Outlier, la recaudación tributaria nacional de marzo de 2026 totalizó $16 billones, lo que representó un incremento nominal del 26% respecto del mismo mes de 2025. Sin embargo, la inflación estimada para el mes fue de 2,9%, alcanzando una tasa interanual de 31,9%. De este modo, la recaudación nacional cayó poco menos de 4,5% en términos reales respecto a marzo del año anterior. El documento remarca: “Si bien la caída es en magnitud menor a la vista en enero y febrero, hay que considerar que, en primer lugar, marzo de 2026 tuvo tres días hábiles más que marzo de 2025, y que en segundo lugar marzo de 2025 fue un mes muy flojo en términos de recaudación y actividad económica”.

El acumulado del primer trimestre muestra una caída interanual real de 7,5%. Outlier subraya que “el correspondiente guarismo en términos del PBI nominal estimado para 2026 fue de 4,4%, medio punto debajo del registro comparable de 2025, pero 0,4 pp arriba del de 2024”.

La consultora advierte que “el dato, más que como proxy de actividad, debe interpretarse como un adelanto del desempeño de los ingresos del SPNNF (sector público nacional no financiero) y de la presión que sufrirá el frente fiscal durante dicho mes”. La caída real interanual se concentra en tres tributos que nutren los ingresos del SPNNF: retenciones o Derechos de Exportación (DEX), aranceles a las importaciones y Seguridad Social. Outlier puntualiza: “Estos son Derechos de Exportación, Aranceles a las importaciones y la Seguridad Social”.

En el caso de los Derechos de Exportación, la baja nominal interanual de marzo fue de casi 15% real, lo que dejó el acumulado del primer trimestre un 39% por debajo del mismo período del año anterior en términos reales. El informe explica: “Está claro que la reducción de las alícuotas de DEX de la segunda mitad del año pasado juega un rol, pero, dada la magnitud de la caída y que en sentido contrario operaron la cosecha récord de trigo y la suba de los precios externos, es difícil asignarle a ese factor la mayor responsabilidad”. A este factor se suma el adelantamiento de ventas a fines de septiembre de 2025, cuando se buscó sumar reservas mediante una ventana de eliminación transitoria de los DEX.

Los aranceles a la importación también evidenciaron una baja real interanual del 12% en marzo, dejando el primer trimestre casi 15% por debajo del mismo tramo de 2025. En este tributo “hay menores alícuotas y menos importaciones”. El informe sostiene: “El punto de comparación de marzo fue menos exigente”.

En cuanto a la Seguridad Social, el descenso interanual fue de poco más de 2,5% real en marzo. El acumulado del primer trimestre de 2026 cerró 4% abajo respecto al mismo período de 2025. Entre los factores identificados figura el retroceso de los salarios reales en el sector formal durante el segundo semestre de 2025 y el inicio de 2026, junto con la actualización de los tramos y deducciones del impuesto a los ingresos personales.

El desempeño del IVA resultó heterogéneo. La recaudación de IVA total en marzo bajó 2,7% real interanual, con una caída más marcada en el IVA DGA (aduanero), que retrocedió 9,7% real interanual, mientras que el IVA DGI permaneció prácticamente estable (0,5% interanual). El acumulado del primer trimestre del IVA total mostró una caída interanual cercana al 10%, atribuida principalmente al comportamiento del IVA DGA. El informe señala: “En este último caso jugaron a favor los tres días hábiles más y el punto de comparación menos exigente, marzo de 2025”.

El impuesto al cheque registró en marzo un alza interanual de casi 5% tras dos bajas mensuales consecutivas. El acumulado trimestral, sin embargo, terminó 1,3% abajo en términos reales respecto del mismo período de 2025.

Outlier profundiza en la dinámica trimestral ajustada estacionalmente. “Si lo que se observa son los acumulados trimestrales de la serie con ajuste estacional, el dato es que el primer trimestre consolidó buena parte de la caída que habíamos visto durante el segundo semestre de 2025”, señala el reporte. El primer trimestre mostró un alza de 0,3% trimestral frente a una caída de 1,1% en el cuarto trimestre de 2025, aunque los dos trimestres previos también registraron retrocesos significativos.

El informe advierte que parte de la baja en los Derechos de Exportación podría revertirse con la nueva cosecha, ya que “esto es la parte relacionada con ventas adelantadas para aprovechar ventanas transitorias, no aquella que se debe a menores alícuotas”.

La actividad de seguridad privada volvió a actualizar sus ingresos en la Argentina. A partir de enero de 2026, los trabajadores comprendidos en el Convenio Colectivo de Trabajo (CCT) 507/07 perciben nuevos salarios tras el acuerdo paritario firmado entre la Unión del Personal de Seguridad Privada de la República Argentina (UPSRA) y la Cámara Argentina de Empresas de Seguridad e Investigación (CAESI), que regirá durante el primer semestre del año.

El entendimiento establece nuevas escalas salariales mensuales entre enero y junio de 2026, sumas no remunerativas escalonadas, un adicional vacacional especial y la continuidad del convenio colectivo durante todo el año, en un contexto de inflación aún elevada y con negociaciones previstas para la segunda mitad del año

Cuánto gana un empleado de seguridad privada en abril, mayo y junio de 2026

El acuerdo paritario prevé incrementos progresivos mes a mes, con sumas no remunerativas que se pagan entre enero y junio y que, en el caso de la correspondiente a junio, se incorporarán al salario básico en julio de 2026.

De acuerdo con las grillas oficiales, el salario total de un vigilador general alcanzará en junio de 2026 los $1.644.650, mientras que categorías como vigilador principal, administrativo o instalador de sistemas electrónicos superarán los $1,75 millones, siempre en valores brutos.

Este esquema busca acompañar la evolución de los precios durante el primer semestre, con una cláusula de revisión abierta ante eventuales cambios macroeconómicos.

De acuerdo con las escalas oficiales del acuerdo paritario, estos son los salarios brutos por categoría en los meses siguientes:

Abril 2026

Vigilador General: $1.564.150

Vigilador Bombero: $1.636.800

Administrativo: $1.671.100

Vigilador Principal: $1.708.400

Verificación de Eventos: $1.636.800

Operador de Monitoreo: $1.636.800

Guía Técnico: $1.671.100

Instalador de Sistemas Electrónicos: $1.708.400

Controlador de Admisión y Permanencia General: $1.564.150

Mayo 2026

Vigilador General: $1.584.600

Vigilador Bombero: $1.658.200

Administrativo: $1.692.900

Vigilador Principal: $1.730.700

Verificación de Eventos: $1.658.200

Operador de Monitoreo: $1.658.200

Guía Técnico: $1.692.900

Instalador de Sistemas Electrónicos: $1.730.700

Controlador de Admisión y Permanencia General: $1.584.600

Junio 2026

Vigilador General: $1.644.650

Vigilador Bombero: $1.721.000

Administrativo: $1.757.100

Vigilador Principal: $1.796.300

Verificación de Eventos: $1.721.000

Operador de Monitoreo: $1.721.000

Guía Técnico: $1.757.100

Instalador de Sistemas Electrónicos: $1.796.300

Controlador de Admisión y Permanencia General: $1.644.650

Evolución salarial del semestre

Las escalas muestran un incremento progresivo a lo largo del semestre, con subas en el salario básico, el viático y las sumas no remunerativas. En junio se registra el mayor aumento, con valores que superan los $1,7 millones en varias categorías.

Además, la suma no remunerativa de junio está prevista para incorporarse al salario básico a partir de julio de 2026, tal como establece el acuerdo.

Qué pasa con las sumas no remunerativas

Uno de los puntos centrales del acuerdo es el pago de sumas no remunerativas mensuales, identificadas como «Suma No Remunerativa – Acuerdo 2026».

Estas gratificaciones:

Se abonan de enero a junio.

No impactan en aguinaldo, vacaciones, horas extras ni indemnizaciones.

Sí están alcanzadas por aportes sindicales y de obra social.

La suma de junio se incorpora al básico en julio.

En el caso de trabajadores con jornada reducida, tareas discontinuas o ausencias injustificadas, el monto se liquida de forma proporcional.

Adicional vacacional: cuánto se paga por día de vacaciones

El acuerdo también estableció un adicional vacacional extraordinario, reconociendo el carácter esencial del servicio de vigilancia privada. Los montos varían según el mes en que se tomen las vacaciones:

El adicional se paga por hasta 21 días de vacaciones y tiene carácter remunerativo.

Fondo de Ayuda Solidaria: se mantiene hasta junio

De manera transitoria, las partes resolvieron mantener vigente el Fondo de Ayuda Solidaria (FAS) previsto en el artículo 31 del CCT 507/07.

Entre enero y junio de 2026, el aporte será del 1% mensual sobre el salario básico del vigilador general, aplicado exclusivamente durante ese período.

Cuándo vuelven a discutirse los salarios

El acta paritaria fija una nueva instancia de negociación a partir del 20 de mayo de 2026, cuando UPSRA y CAESI volverán a reunirse para definir los salarios del sector desde julio en adelante.

Además, se dejó abierta una cláusula de revisión, que habilita a reabrir la discusión salarial si se producen variaciones económicas significativas.

Afiliados a FATRASEP: acuerdo cerrado para el primer semestre de 2026

En paralelo, la Federación Argentina de Trabajadores de la Seguridad Privada (FATRASEP) informó que alcanzó un acuerdo salarial para el período enero-junio de 2026. El convenio establece aumentos escalonados a lo largo de los seis meses. Una vez aplicadas todas las correcciones, el salario de los vigiladores del sector nucleado en la federación alcanzará $1.644.650.

En el anuncio formal, la conducción de FATRASEP también comunicó que se resolvió prorrogar durante todo 2026 los convenios colectivos de trabajo vigentes y sus anexos complementarios. La continuidad incluye las condiciones laborales actualmente establecidas para las distintas ramas de la actividad de seguridad privada.

Seguridad privada: empleo estable y demanda sostenida

Más allá de la negociación salarial, el sector de la seguridad privada continúa mostrando niveles estables de empleo en todo el país. La demanda se concentra especialmente en:

Vigilancia de edificios y empresas

Eventos masivos

Monitoreo remoto y seguridad electrónica

Transporte y custodia

Control de accesos y admisión

A esto se suma la capacitación obligatoria y los reentrenamientos periódicos, exigidos por las provincias, que refuerzan la profesionalización del rubro.

Requisitos para trabajar en seguridad privada

Los requisitos varían según la provincia, pero la mayoría sigue pautas similares basadas en la Ley Nacional de Seguridad Interior 24.059 y las normas locales. En general, se exige:

- Ser ciudadano argentino (nativo o naturalizado).

- Tener entre 21 y 60 años (en Mendoza puede ser desde los 18).

- Contar con estudios secundarios completos o equivalentes.

- No poseer antecedentes penales ni inhabilitaciones legales.

- Aprobar un examen psicofísico de aptitud.

- Realizar el curso básico de vigilador privado dictado por un centro habilitado.

- Tramitar la credencial oficial provincial o municipal.

Cada jurisdicción tiene su propio ente regulador que controla los registros, habilitaciones y renovaciones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,seguridad privado,sueldo

Santiago del Moro confirmó la peor noticia sobre Andrea del Boca tras el accidente que sufrió en Gran Hermano: «No vuelve»

Sin reelección, Espinoza apuesta a mostrar apertura en La Matanza y posicionarse para 2027

Por qué los clubes de España quieren que el Madrid le gane al Bayern en la Champions

El impacto político del caso Adorni: dudas, respaldo oficial y efecto en la opinión pública, según un analista

La aeronáutica Aertec invertirá 15 millones y sumará 200 profesionales en su crecimiento Por EFE

Colocar papel aluminio en la alacena: por qué lo recomiendan y para qué sirve

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

Caputo habló sobre los créditos del Banco Nación que tomaron sus funcionarios: “No hay nada ilegal ni inmoral”

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoLa nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA2 días ago

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

- ECONOMIA1 día ago

Caputo habló sobre los créditos del Banco Nación que tomaron sus funcionarios: “No hay nada ilegal ni inmoral”