ECONOMIA

La economía creció 0,01% en diciembre: cuál fue el rol del agro

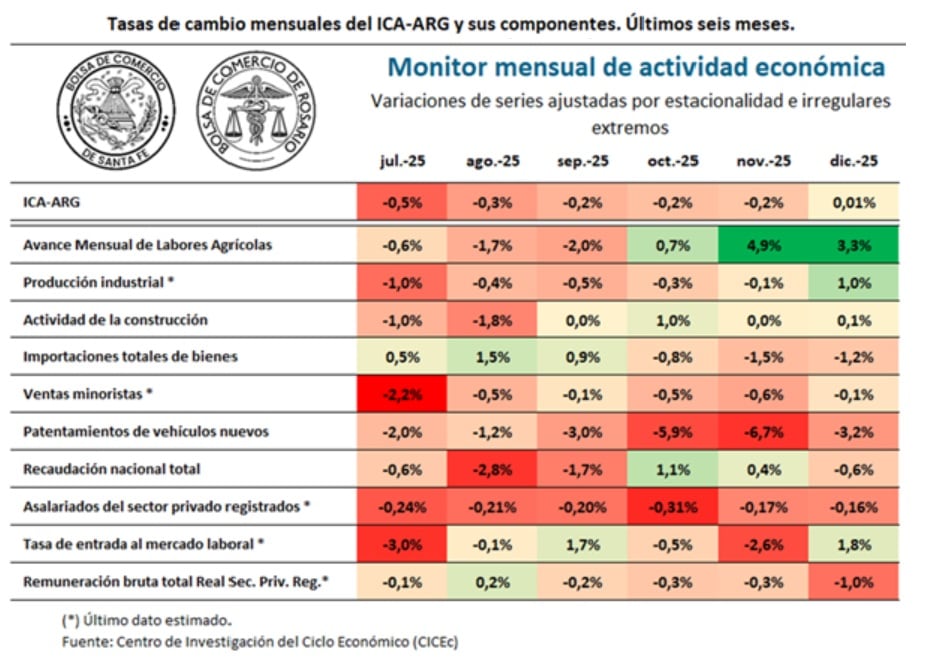

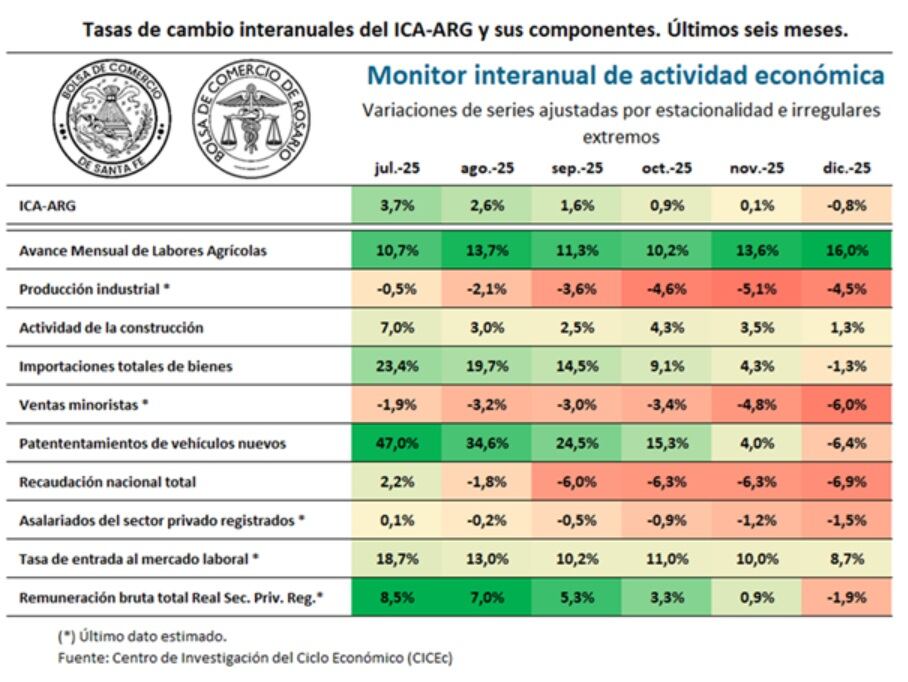

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) registró en diciembre una variación mensual del 0,01%, un dato que interrumpió una secuencia de caídas y marcó un leve punto de inflexión al cierre de 2025.

De acuerdo con el informe elaborado por las Bolsas de Comercio de Rosario y Santa Fe, “la tasa de cambio mensual del último mes interrumpe una seguidilla de variaciones negativas que configuran un pico provisorio en febrero 2025”. Ese máximo de producción, alcanzado a comienzos del año pasado, se mantuvo como referencia en un contexto de debilitamiento que se extendió entre marzo y noviembre.

Aun con ese recorrido, el nivel promedio del ICA-ARG durante todo 2025 se ubicó un 4,0% por encima del promedio de 2024. El documento aclaró que el resultado anual positivo convivió con desempeños sectoriales dispares, donde el aporte del sector agrícola fue clave para compensar los números de otras variables.

El informe señaló que el dato levemente positivo de diciembre “se apuntala particularmente en el desempeño del sector agrícola», que compensa la caída de importaciones, patentamientos de vehículos y otros sectores. En ese sentido, el avance mensual de las labores agrícolas mostró un incremento del 3,3% en diciembre, el tercero consecutivo.

Este desempeño contrastó con la evolución de otros componentes del índice. Al analizar los diez indicadores que integran el ICA-ARG, la Tabla 1 del informe mostró que cuatro presentaron tasas mensuales positivas en diciembre. En términos interanuales, la Tabla 2 indicó que apenas tres variables exhibieron mejoras respecto del nivel de diciembre del año anterior.

La producción industrial registró en diciembre un repunte estimado del 1,0% respecto del mes previo, lo que permitió interrumpir nueve meses consecutivos de caídas.

El informe destacó que “continúa observándose una marcada heterogeneidad al interior de las diferentes ramas”, lo que explica que el rebote mensual no haya alcanzado para revertir el desempeño acumulado del año.

En el caso de la construcción, la actividad mostró una recuperación mensual del 0,1% en diciembre. Ese movimiento permitió sostener un incremento del 1,3% interanual. Según el documento, las entidades del sector “mantienen expectativas más positivas para los próximos meses”, apoyadas en la evolución de las autorizaciones de obra en los principales centros urbanos y en la expectativa de una mayor dinamización del crédito.

Las importaciones totales de bienes registraron en diciembre su tercera caída mensual consecutiva, con una merma del 1,2%. En la comparación interanual, la contracción fue del 1,3%. En contraste, las exportaciones tuvieron un desempeño favorable a lo largo de 2025 y contribuyeron a una mejora de la balanza comercial, que duplicó su volumen mensual entre junio y diciembre.

En el frente interno, las ventas minoristas encadenaron nueve meses consecutivos de bajas. En diciembre se estimó una caída mensual del 0,1%, mientras que en la comparación con diciembre de 2024 la retracción acumulada alcanzó el 6,0%.

Los patentamientos de vehículos nuevos también mostraron un retroceso mensual del 3,2% en diciembre y acumularon una merma del 6,4% interanual. A pesar de ello, el informe señaló que, “gracias al buen inicio de año, el volumen patentado en todo 2025 constituye el mejor registro desde 2018”.

El número de asalariados privados registrados presentó en diciembre una baja del 0,16% mensual y una caída del 1,5% interanual. En paralelo, la tasa de entrada al mercado laboral mostró un incremento estimado del 1,8% mensual. En los últimos doce meses, el indicador acumuló una suba del 8,7%, equivalente a un aumento de 0,15 puntos porcentuales, al pasar de 1,75 a 1,90.

Por su parte, la remuneración bruta total de los empleados privados registrados evidenció una nueva variación negativa del 1,0% en diciembre y cerró el año con una caída interanual estimada del 1,9%.

En la síntesis del informe, las Bolsas de Rosario y Santa Fe indicaron que los nuevos datos “provocaron una corrección negativa de las estimaciones realizadas los meses previos”, aunque diciembre exhibió una variación positiva que interrumpió siete meses consecutivos de registros negativos.

Durante 2025, las variables más afectadas estuvieron vinculadas con la producción industrial, el consumo minorista y el empleo registrado. En contrapartida, “el dinamismo en el sector agrícola y agroindustrial fue relevante para aminorar el efecto negativo de dichos indicadores”.

El índice de difusión de series coincidentes, que mide el porcentaje de componentes del ICA-ARG con variaciones positivas en los últimos seis meses, se mantuvo entre el 18% y el 22% en los últimos cuatro meses del año. El informe subrayó que esos valores se ubicaron por debajo de los niveles de referencia asociados a una economía en expansión, una señal que explica la prevalencia de luces rojas en los semáforos de actividad.

En paralelo, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) mostró un cierre de 2025 con mejores registros. En diciembre, la variación mensual fue del 0,5%, con nueve de los doce indicadores líderes aportando de manera positiva. Entre los componentes con mejor desempeño se destacaron las variables financieras, el gasto de capital del gobierno nacional, el índice de confianza del consumidor, el tipo de cambio real multilateral y los precios de las materias primas de exportación. Como contracara, persistieron señales negativas en la base monetaria, las transferencias de vehículos usados y el patentamiento de maquinarias.

El informe concluyó que, pese al debilitamiento de la actividad entre marzo y noviembre, en los últimos meses se observaron algunos avances que coincidieron con una mayor estabilidad de variables macroeconómicas como las tasas de interés y el tipo de cambio, un contexto que acompañó la mejora reciente de los indicadores coincidentes y líderes.

soldadura,industria,fábrica,trabajador,seguridad laboral,manufactura,chispas,operario,producción industrial,equipo de protección

ECONOMIA

Inversores extranjeros desinflan el dólar y el carry trade es más rentable, pero crece el riesgo

El tipo de cambio no logra despegar: al cierre de la semana se mantuvo por debajo de los $1.400 en el segmento oficial mayorista. El movimiento bajista fue acompañado por los dólares financieros, que en el caso del MEP exhibe una brecha de casi cero respecto al oficial minorista. En el mercado creen que esta dinámica se mantendrá durante las próximas semanas, mientras los activos financieros en pesos ofrecen tasas de entre 2,5% y 2,7% mensual.

Este escenario incentiva a muchos inversores a volcarse al carry trade, maniobra que consiste en vender divisas para posicionarse en instrumentos financieros en moneda local con la expectativa de que el tipo de cambio avanzará menos que las tasas de interés (o, mejor aún, caerá) y más adelante, con la ganancia, recomprar más dólares.

La estrategia resulta tan tentadora que, incluso, estaría atrayendo a inversores de afuera: además de acompañar al resto de las referencias, las recientes bajas en la cotización del dólar CCL (utilizado para sacar y entrar divisas al país a través del mercado bursátil) estarían vinculadas con ingresos de dólares desde el exterior para estrategias de carry trade, de acuerdo con el equipo de research de Portfolio Personal Inversiones.

Fuerte ganancia en dólares con carry trade

La combinación entre un tipo de cambio en constante caída y tasas de interés relativamente altas (entre 2,5% y 2,7% mensual en los instrumentos que ofrece el Tesoro Nacional) han generado abultadas ganancias en dólares, lo que incentiva cada vez más a los inversores a aplicar esta estrategia. En el último mes, el carry trade dejó ganancias aproximadas de entre 6% y 8% en dólares.

Por ejemplo, un inversor que el 12 o 13 de enero vendió u$s1.000 para colocar los pesos en alguna letra o bono que ofrece el Tesoro Nacional y entre el 12 y 13 de febrero vendió el instrumento para volver a comprar dólares en el mercado oficial, quedó con entre u$s1.060 y u$s1.080, aproximadamente. Es decir, obtuvo entre 6% y 8% de ganancia en dólares en apenas un mes.

Para dimensionar, esta ganancia en sólo un mes representa casi el doble de lo que rinden los bonos del Tesoro de Estados Unidos durante todo un año, que es de poco más del 4% nominal. Obviamente, se trata de niveles de riesgo muy distintos, pero vale como referencia para graficar el retorno de una estrategia que sigue generando grandes beneficios para aquellos que apuestan por activos financieros en moneda local.

Advierten riesgos de corto plazo con el carry trade

Los analistas de Aurum Valores advierten ante iProfesional el riesgo del carry trade a corto plazo, en base a la dinámica cambiaria respecto al techo de la banda de flotación: el tipo de cambio oficial mayorista ya se encuentra 13% por debajo del tope que actualiza diariamente el BCRA, lo que da un amplio margen a la cotización para avanzar al alza y pone en riesgo las ganancias esperadas.

«Este dato implica un riesgo latente en el carry trade. Es cada vez más riesgoso en un contexto en el que la ‘seguridad’ de la estrategia se debilita en la medida en que la inflación alcista aleja la capacidad de intervención del Banco Central. Esta incertidumbre sólo es cubierta, de momento, por la presión bajista del tipo de cambio», sostienen.

En ese sentido, hacen foco en la inflación: el esquema cambiario establece que el avance del techo de la banda de flotación se actualiza al inicio de cada mes en base al último reporte oficial del IPC. Como el índice de precios se aceleró en los últimos meses, el techo de la banda también avanza más rápido y, al mismo tiempo, el tipo de cambio ha estado cayendo. Estos movimientos contrarios hacen que se amplíe la distancia entre la cotización y el límite de la banda.

Los operadores del mercado coinciden en que por ahora todo indica que la calma cambiaria se mantendrá durante las próximas semanas. Por lo tanto, en principio, el riesgo de pérdida del carry trade no sería muy elevado. Sin embargo, nada está garantizado y algún ruido interno o shock externo podría recalentar al mercado cambiario, con un posible repunte de la cotización que eventualmente borre toda la ganancia esperada e, incluso, deje pérdidas.

«Cuanto más lejos esté el tipo de cambio del techo de la banda, tiene más espacio para subir. Si estuviera muy cerca del techo, y asumiendo que no va a pasar ese límite, no tiene mucho para subir, salvo mantenerse o bajar. En ese caso, el techo de la banda da cierta cobertura. Pero ahora está lejos del techo y, tranquilamente, la cotización podría subir $100 y mantenerse dentro de la banda, pero esa suba quitaría rendimiento en dólares», advierte ante iProfesional el asesor financiero José Ignacio Bano.

Más allá del riesgo, sostiene Bano, en este momento la estrategia del carry trade luce bastante atractiva por los abultados rendimientos en dólares que ofrece y desestima un riesgo muy elevado: prevé que durante las próximas semanas el tipo de cambio se mantendrá relativamente estable, gracias a la escasa demanda privada y la fuerte oferta de divisas de distintos sectores, que además posteriormente será reforzada por el ingreso de la cosecha gruesa de los agroexportadores, lo que debería extender la calma cambiaria.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,carry trade

Las empresas de medicina prepaga en Argentina anunciaron un nuevo aumento en las cuotas, que llegará hasta 3,2% y entrará en vigor desde los primeros días de marzo. El ajuste será notificado a todos los afiliados, aunque el porcentaje varía según la compañía. Así lo informó la periodista de Infobae en Vivo Al Amanecer, especialista en Economía, Belén Escobar.

De acuerdo con Escobar “el incremento llega hasta un 3,2%, depende la compañía”. Cada usuario recibirá el monto actualizado correspondiente para el próximo período, ya que las empresas del sector enviaron comunicaciones oficiales informando los valores según el plan o la empresa de medicina prepaga elegida.

El aumento no es uniforme. La periodista explicó que “los aumentos no son generalizados ni de la misma manera para todas las empresas del sector, sino que esto puede ir variando”, lo que evidencia la variabilidad permanente en la medicina privada.

La noticia fue dada a conocer por Belén Escobar en Infobae en Vivo, durante el programa de la mañana bajo la conducción de Nacho Girón, Luciana Rubinska y Belén Escobar y se puede escuchar todos los días de 7 a 9 en el Canal de Youtube de Infobae y por la 97.1 FM.

Este incremento en las cuotas, según precisó Escobar, se suma a otros gastos habituales que deberán afrontar los usuarios durante marzo. En ese contexto, destacó la utilidad de herramientas oficiales que permiten consultar información actualizada para comparar opciones frente a los aumentos.

Entre estas opciones, la web de la Superintendencia de Salud permite consultar tanto los valores de las cuotas como los servicios que ofrece cada empresa. “En la web de la Superintendencia de Salud se comenzó a publicar no solamente el costo de cada una de las cuotas de medicina prepaga, sino también cada uno de los servicios que estas empresas están brindando a sus afiliados”, describió Escobar.

Esta información oficial facilita la comparación para quienes evalúan la conveniencia de mantenerse en la empresa actual o buscar alternativas en el sistema privado. “Está la posibilidad entonces de que vos, como afiliado, como usuario de la medicina prepaga del sector privado, puedas entrar a este sitio web oficial que se va actualizando mes a mes, y entonces fijarte si te conviene continuar con la medicina prepaga que estás abonando en este contexto o si preferís, eh, cambiar de servicio”, agregó la periodista.

La periodicidad de estos ajustes caracteriza al sector, según Escobar. “Ya van anticipando cómo van a venir las facturas en los próximos días y que tenés que abonar entonces con el inicio del nuevo mes”, afirmó.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico. • De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar • De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet • De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

En tanto, de 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé • De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich Actualidad, charlas y protagonistas, en vivo. Seguinos en nuestro canal de YouTube @infobae Podés encontrar la entrevista completa en este enlace.

salud,consulta,paciente,profesional,atención médica,enfermera,registro,cuidado,clínica,tercera edad

Las cadenas de supermercados Carrefour, Coto y ChangoMás lanzaron promociones en cafeteras con descuentos que alcanzan hasta el 60%, según el modelo y el canal de venta. Las ofertas incluyen equipos de filtro, espresso, cápsulas y cafeteras italianas, además de opciones de financiación en cuotas sin interés con tarjetas bancarias y créditos propios de cada cadena.

Las promociones están disponibles en tiendas físicas y plataformas de comercio electrónico, con diferencias en medios de pago, topes de unidades y modalidades de entrega. En algunos casos, los descuentos se aplican exclusivamente para compras online o con tarjetas específicas.

Descuentos en cafeteras en Carrefour: modelos, precios y financiación

En Carrefour, los descuentos informados llegan hasta el 53% en determinados modelos. Entre las opciones de filtro se encuentra la Cafetera de filtro Mandine digital MCM800T negra con un 47% de descuento: su precio promocional es de $31.000, frente a un valor regular de $59.000. Se ofrece en 12 cuotas fijas con tarjeta Visa y en 12 cuotas fijas con Mi Carrefour Crédito.

La Cafetera de filtro Mandine MCM8616 negra cuenta con un 45% de rebaja y un precio de $29.000, sobre un valor regular de $53.000, también con 12 cuotas fijas con Visa y Mi Carrefour Crédito. En el mismo segmento, la Cafetera de filtro Bluesky BCM2025 blanca tiene un 28% de descuento y se comercializa a $25.000, desde $35.000, con financiación en 12 cuotas fijas con los mismos medios de pago.

La Cafetera eléctrica de filtro Sansei Casa9118bp de 0,75 litros registra un 53% de descuento, con un precio de $23.999 respecto de $51.799. En este caso, la venta es únicamente con envío a domicilio. En cápsulas, la Cafetera Mandine MNCM1050B presenta un 41% de descuento y un valor de $109.000, frente a $185.000. Se puede abonar en 12 cuotas fijas con Visa y con Mi Carrefour Crédito.

Dentro de las máquinas espresso, la Cafetera express Mandine inox MEC1450 tiene un 45% de descuento y un precio de $159.000, desde $293.000. Se ofrece en 3 cuotas sin interés y 3 cuotas sin interés con Mi Carrefour Crédito. La Cafetera espresso Cuk by Gadnic 20 bar con espumador de 1,5 litros y 800 W tiene un 23% de descuento, con un precio de $138.849 sobre $180.504, disponible solo con envío. La Cafetera expreso Cuk by Gadnic CM5600 semi automática 20 bar con espumador de leche tiene un valor promocional de $257.949, con un 23% de descuento respecto de $335.334, también con modalidad exclusiva de envío.

En cafeteras tipo italiana, la Moka Cuk by Gadnic MK60P de 300 ml cuenta con un 23% de descuento y un precio de $37.599, desde $48.879, solo con envío. Además, la Cafetera émbolo TF25 de 350 ml se ofrece con una promoción de segunda unidad al 70%, a $14.293,50 cada una sobre un precio regular de $21.990, con un máximo de 24 unidades por compra. Otros modelos incluyen la Cafetera Mandine MCM900W blanca simil madera con 44% de descuento a $33.000; la Cafetera de filtro Mandine vintage con timer MCM10 con 40% de rebaja a $49.000; y la Cafetera Mandine acero inoxidable MCM6011T con 32% de descuento a $49.000. En estos casos, la financiación varía entre 3 y 12 cuotas sin interés según el medio de pago.

También se comercializa el Espumador y calentador de leche Atma 94ELAT21BP negro con un 17% de descuento, a $82.999 desde $100.799, en 3 cuotas sin interés y 3 cuotas sin interés con Mi Carrefour Crédito.

Ofertas en Carrefour

- Cafetera de filtro Mandine digital MCM800T negra – 47% off – $31.000,00 (precio regular: $59.000,00) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Cafetera de filtro Mandine MCM8616 negra – 45% off – $29.000,00 (precio regular: $53.000,00) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Cafetera de filtro Bluesky BCM2025 blanca – 28% off – $25.000,00 (precio regular: $35.000,00) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Cafetera eléctrica de filtro Sansei Casa9118bp 0,75 l – 53% off – $23.999,00 (precio regular: $51.799,00) – Sólo envío.

- Cafetera de cápsulas Mandine MNCM1050B – 41% off – $109.000,00 (precio regular: $185.000,00) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Cafetera express Mandine inox MEC1450 – 45% off – $159.000,00 (precio regular: $293.000,00) – 3 cuotas sin interés y 3 CSI con Mi Carrefour Crédito.

- Cafetera émbolo TF25 350 ml – 2° unidad al 70% – $14.293,50 c/u (precio regular: $21.990,00) – Promo combinable, máximo 24 unidades.

- Cafetera Mandine MCM900W blanca simil madera – 44% off – $33.000,00 (precio regular: $59.000,00) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Cafetera de filtro Mandine vintage con timer MCM10 – 40% off – $49.000,00 (precio regular: $83.000,00) – 3 cuotas sin interés y 3 CSI con Mi Carrefour Crédito.

- Cafetera Mandine acero inoxidable MCM6011T – 32% off – $49.000,00 (precio regular: $73.000,00) – 3 cuotas sin interés y 3 CSI con Mi Carrefour Crédito.

- Cafetera Moka Cuk by Gadnic MK60P tipo italiana 300 ml – 23% off – $37.599,00 (precio regular: $48.879,00) – Sólo envío.

- Cafetera espresso Cuk by Gadnic 20 bar con espumador 15 l 800 W – 23% off – $138.849,00 (precio regular: $180.504,00) – Sólo envío.

- Cafetera expreso Cuk by Gadnic CM5600 semi automática 20 bar con espumador de leche – 23% off – $257.949,00 (precio regular: $335.334,00) – Sólo envío.

- Espumador y calentador de leche Atma 94ELAT21BP negro – 17% off – $82.999,00 (precio regular: $100.799,00) – 3 cuotas sin interés y 3 CSI con Mi Carrefour Crédito.

Promociones en Coto: descuentos del 10% al 15% y cuotas con Comunidad

En Coto, los descuentos informados en cafeteras alcanzan el 15% en la mayoría de los modelos, con financiación en hasta 6 cuotas sin interés con Comunidad Coto. Entre las cafeteras de filtro se encuentra la TOP HOUSE C-gc a $56.609,15, desde $66.599; la OSTER BVSTDC4403 a $93.499,15, desde $109.999; y la TOP HOUSE CM1301B a $33.999,15, desde $39.999. También figuran la TOP HOUSE CM1001B a $26.349,15; la TOP HOUSE CA1707 a $128.349,15; la TOP HOUSE CA3002N a $226.099,15; la TOP HOUSE CM-30000BE a $94.349,15; la TOP HOUSE CM1705 a $75.759,65; y la TOP HOUSE C-NV a $45.023,65, todas con 15% de descuento y 6 cuotas sin interés con Comunidad.

En marcas internacionales, la BLACK & DECKER CM0410-AR tiene un precio de $44.114,15 con 15% de descuento, mientras que la MOULINEX City Perfecta registra un 10% de rebaja y un valor de $41.669,10.

En máquinas espresso, la OSTER Primalatte BVSTEM6801W de 19 bar se ofrece a $560.999,15, desde $659.999; la TOP HOUSE CE6202P a $186.149,15; la SMARTLIFE SL-EC5418NDG de 20 bar a $271.999,15; la KRUPS Virtuoso XP444C10 de 15 bar a $361.249,15; y la TOP HOUSE CE6202 de 15 bar a $161.499,15, todas con 15% de descuento.

La OSTER BVSTEM7200 de 15 bar tiene un precio de $467.499,15 con 15% de descuento. La MOULINEX Piccolo XS negra de 15 bar presenta un 10% de rebaja y un valor de $196.191. La SMARTLIFE SL-CMDG1025 figura a $271.999,15 con 15% de descuento. La ATMA Essential CA2180P se comercializa a $25.796,65 con 15% de rebaja. La KRUPS Essential EA815070 de 15 bar tiene un precio de $892.499,15, desde $1.049.999, con un descuento exclusivo digital del 15%.

Ofertas en Coto

- Cafetera Filtro TOP HOUSE C-gc – 15% off – $56.609,15 (precio regular: $66.599,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro OSTER BVSTDC4403 – 15% off – $93.499,15 (precio regular: $109.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE CM1301B – 15% off – $33.999,15 (precio regular: $39.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE CM1001B – 15% off – $26.349,15 (precio regular: $30.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE CA1707 – 15% off – $128.349,15 (precio regular: $150.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE CA3002N – 15% off – $226.099,15 (precio regular: $265.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express OSTER Primalatte BVSTEM6801W 19 bar – 15% off – $560.999,15 (precio regular: $659.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express TOP HOUSE CE6202P – 15% off – $186.149,15 (precio regular: $218.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express SMARTLIFE SL-EC5418NDG 20 bar – 15% off – $271.999,15 (precio regular: $319.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE CM-30000BE – 15% off – $94.349,15 (precio regular: $110.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro BLACK & DECKER CM0410-AR – 15% off – $44.114,15 (precio regular: $51.899,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE CM1705 – 15% off – $75.759,65 (precio regular: $89.129,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro TOP HOUSE C-NV – 15% off – $45.023,65 (precio regular: $52.969,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express KRUPS Virtuoso XP444C10 15 bar – 15% off – $361.249,15 (precio regular: $424.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express TOP HOUSE CE6202 15 bar – 15% off – $161.499,15 (precio regular: $189.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro MOULINEX City Perfecta – 10% off – $41.669,10 (precio regular: $46.299,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express OSTER BVSTEM7200 15 bar – 15% off – $467.499,15 (precio regular: $549.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express MOULINEX Piccolo XS negra 15 bar – 10% off – $196.191,00 (precio regular: $217.990,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro SMARTLIFE SL-CMDG1025 – 15% off – $271.999,15 (precio regular: $319.999,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Filtro ATMA Essential CA2180P – 15% off – $25.796,65 (precio regular: $30.349,00) – 6 cuotas sin interés con Comunidad.

- Cafetera Express KRUPS Essential EA815070 15 bar – 15% off – $892.499,15 (precio regular: $1.049.999,00) – Descuento exclusivo digital.

Ofertas en ChangoMás: descuentos de hasta el 60% y 12 cuotas fijas

En ChangoMás, los descuentos informados alcanzan el 60% según el modelo. La Cafetera Soleil Moulinex FG381A10 de 1,25 litros presenta un 60% de descuento, con un precio de $31.599 sobre $78.999, financiable hasta en 12 cuotas fijas con tarjetas Visa y MasterCard.

La Cafetera digital Peabody CT4207 gris tiene un 30% de descuento y un valor de $69.999, desde $99.999, con hasta 12 cuotas fijas. La Cafetera de filtro Oster Rocket Power DSC12B negra registra un 30% de rebaja y un precio de $46.899.

En la línea Philips, la Cafetera negra HD7462/20 de 1,2 litros se ofrece a $95.999 con un 20% de descuento. La Cafetera Philips Essentials HD7430/90 negra tiene un 10% de rebaja y un precio de $67.499. La Cafetera express Philips LatteGo EP2231/42 presenta un 30% de descuento, con un valor de $1.049.999 frente a $1.499.999.

La Cafetera express Oster Primalatte BVSTEM6603 de acero inoxidable se comercializa a $376.199 con un 10% de descuento. La Cafetera de filtro digital Smartlife con molinillo SL-CMDG1025 tiene un 10% de rebaja y un precio de $287.999.

Todas las opciones en ChangoMás se ofrecen con financiación de hasta 12 cuotas fijas con tarjetas Visa y MasterCard, según condiciones vigentes.

Ofertas en ChangoMás

- Cafetera digital Peabody con filtro CT4207 gris – 30% off – $69.999 (precio regular: $99.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera Soleil Moulinex FG381A10 1,25 l – 60% off – $31.599 (precio regular: $78.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera express Oster Primalatte BVSTEM6603 acero inoxidable – 10% off – $376.199 (precio regular: $417.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera Philips negra 1,2 l HD7462/20 – 20% off – $95.999 (precio regular: $119.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera express Philips LatteGo EP2231/42 – 30% off – $1.049.999 (precio regular: $1.499.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera de filtro Oster Rocket Power DSC12B negra – 30% off – $46.899 (precio regular: $66.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera Philips Essentials HD7430/90 negra – 10% off – $67.499 (precio regular: $74.999) – hasta 12 cuotas fijas con Visa y MasterCard.

- Cafetera de filtro digital Smartlife con molinillo SL-CMDG1025 – 10% off – $287.999 (precio regular: $319.999) – hasta 12 cuotas fijas con Visa y MasterCard.

Cómo acceder a las promociones en supermercados

Las promociones en cafeteras informadas por Carrefour, Coto y ChangoMás están sujetas a disponibilidad de stock, medios de pago y condiciones específicas de cada cadena. Algunas ofertas aplican exclusivamente a compras online o incluyen límites de unidades por cliente.

Los precios publicados corresponden a valores promocionales informados por cada supermercado al momento de la difusión de las ofertas y pueden variar según la sucursal o la plataforma de venta. Para acceder a los descuentos y planes de financiación, los clientes deben seleccionar los medios de pago habilitados en cada caso y verificar las condiciones particulares en los sitios oficiales o en tiendas físicas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercados,ofertas,coto,carrefour

Por qué los títulos de algunos libros están escritos en el lomo de arriba hacia abajo, según una especialista

Trump envoy rebukes Greenland leader for rejecting hospital ship proposal

Moria Casán agasajó a Mirtha Legrand el día de su cumpleaños: “La one absoluta del espectáculo”

North Korea’s Kim Jong Un re-elected as ruling party leader

Inversores extranjeros desinflan el dólar y el carry trade es más rentable, pero crece el riesgo

Dro avisa: en París ya saben de lo que es capaz (y lo que le falta)

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

ECONOMIA2 días ago

ECONOMIA2 días agoVillarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

- POLITICA2 días ago

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

- ECONOMIA2 días ago

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”