ECONOMIA

Las inversiones millonarias que Argentina verá pasar de largo en el corto plazo por el revés de MSCI

Al final, fue mucho ruido y pocas nueces. Desde hace varios días en el mercado financiero se venía especulando con la posibilidad de que la Argentina volviese a quedar en el radar de las inversiones, con una mejora en la clasificación que realizar el influyente Morgan Stanley Capital (MSCI).

O al menos, se aproximara. Es que parte de los esfuerzos realizados por el equipo económico a cargo de Luis Caputo -eliminación del déficit fiscal, cero emisión monetaria, salida parcial del cepo- también apuntaba a que el país volviese a jugar, aunque sea, en la Primera B del torneo de los capitales especulativos.

Pero no pudo ser. Los analistas de Morgan Stanley que elaboran el influyente índice MSCI, optaron por la precaución y ni siquiera tocaron el tema. Tal vez sea cierto que mucho tuvo que ver que la Argentina sigue manteniendo algunas trabas para la circulación de capitales. Pero en el mercado se apunta más a que pesó la incertidumbre electoral con vistas a las legislativas de octubre, donde si bien las encuestas están arrojando una perspectiva positiva para el oficialismo libertario, para quienes tienen el poder de influir sobre masivos flujos de inversión, lo mejor es «esperar y ver».

Así, al permanecer en la categoría más baja del MSCI, Argentina podría ver pasar inversiones por unos u$s500 millones, que es -según estiman analistas- stock total de fondos en equities en mercados de frontera, la categoría inmediatamente superior y que tiene a países como Eslovenia, Pakistán, Marruecos, Croacia y Vietnam.

Por qué Argentina se mantuvo en la categoría más baja del índice de MSCI

Es que el índice MSCI se ha vuelto cada vez más poderoso, porque a pesar de que la información parece estar más al alcance de la mano que nunca, también es cada vez más complejo entender la realidad de un país como la Argentina, para el manager de un fondo de inversión que tiene, por ejemplo, sede en Londres.

«Un gran poder encierra una gran responsabilidad«, razonan en el mundo de las finanzas, donde un error de cálculo puede significar la pérdida de miles de millones de dólares, pero también quedarse sin un lucrativo trabajo en Wall Street, y, aún para una gran compañía, perder clientes que se van maldiciendo haber sido mal aconsejados.

Algunos de estos elementos primaron para que la Argentina ni siquiera tuviese la chance de participar en la discusión y tener alguna posibilidad de dejar de ser un paria en el mundo financiero global. Es lo que en definitiva representa la categoría de «stand-alone» que le acaba de mantener, por omisión, el Morgan Stanley.

El gobierno optó el silencio frente a esta «no decisión». Sabe que no es una buena noticia, justo cuando se está en la búsqueda de divisas para compensar el brutal ritmo de salida de dólares al exterior que están provocando el turismo y las compras masivas por parte de argentinos que aprovechan el dólar barato y obligan a edificar cada vez más metros cuadrados en el aeropuerto de Ezeiza, para almacenar los miles de pedidos que llegan por courier.

Si hasta la fuga de dólares por el pago de canales de streaming parece estar siendo a analizada por Caputo y sus ‘Anker boys’.

«No había ninguna expectativa en mejorar la calificación», fue el único mensaje que hizo trascender el ministro de Economía, Luis Caputo, a través de voceros. Como para bajarle el precio a una novedad que finalmente no lo fue, pero que le hubiese venido muy bien a un modelo económico que sigue sumando cuestionamientos, entre otros puntos, por el atraso cambiario.

Marina Dal Poggetto, la directora de la influyente consultora EcoGo y una de las economistas más atacadas por Milei, dejó algunas advertencias sobre hasta dónde puede llegar el esquema de dólar barato.

«No veo a los ‘taxpayer’ norteamericanos con ganas de seguir pagando impuestos para que los argentinos se los patinen en Miami», ironizó Dal Poggetto. No obstante, dijo que «teniendo un prestamista de última instancia, como lo es el Fondo Monetario, y como podría serlo el propio Tesoro norteamericano, creo que hasta octubre se llega sin salto cambiario«.

«El cepo todavía lo tenés para las empresas, manejás la mesa del Central, la de la ANSES, el principal banco público, la tesorería y el programa financiero. Y además Caputo sabe cómo manejarlo. ‘No subestimaría la capacidad de Caputo de conseguir dólares’«, dijo Dal Poggetto, citando a Joaquín Cottani, un exfuncionario cavallista elegido por Caputo, que fue el primero en renunciar al equipo del ministerio de Economía, por ‘razones personales’.

«La pregunta es si van a seguir pidiendo financiamiento en dólares o van a cumplir lo que se acordó con el Fondo Monetario, que es comprar dólares para fortalecer reservas», dijo Dal Poggetto.

Y señaló: «Hasta ahora no cumpliste con el objetivo de compra de dólares, ni el financiamiento monetario. Creo que el FMI lo único que quiere es que no le gasten los dólares que prestó».

Para Dal Poggetto, el retraso cambiario existe y lo grafica así: «Si tomás el tipo de cambio de diciembre de 2015 -salida del cepo de Macri-, y le ponés un 100, ahora el tipo de cambio es 83 u 84«. Sería el equivalente a un atraso del dólar de 20%. Pero la directora de Ecogo cuestionó, además, la pretensión oficial de comprar divisas solo si el dólar perfora el piso de los $1.000.

«Un nivel más alto de tipo de cambio generaría menos demanda de divisas, de importadores y otros, pero la pregunta es cómo desanclar ese nivel, sin desarticular expectativas, como las de inflación», dijo la economista.

Para Dal Poggeto, tras las elecciones de octubre, habría que «recalibrar el esquema cambiario, y dar por terminada la idea de que esto es una ‘flotación’, pero con un tipo de cambio fijo».

Cuántos millones de dólares en inversión dejarán de lado a Argentina, tras el revés de MSCI

La categoría «standalone» se aplica a países que, por distintas razones, no cumplen con los requisitos mínimos de accesibilidad, estabilidad y operatividad para ser considerados ni emergentes ni fronterizos. Entre otros factores, inciden los controles de capital, restricciones cambiarias, dificultades de repatriación de fondos y falta de transparencia o disponibilidad de información en inglés.

Invertir en estos mercados implica riesgos elevados y menor liquidez, por lo que muchos fondos globales directamente los excluyen de sus estrategias.

Entre algunas de las implicancias más destacadas, se encuentra una menor visibilidad y atractivo para los inversores institucionales globales; menor peso o exclusión en carteras de inversión ligadas a índices de MSCI, lo cual impacta en el ingreso de capitales. Y, en concreto, dificulta la integración al sistema financiero internacional.

Puesto en números, por permanecer en la categoría más baja del MSCI, Argentina vería pasar de lejos inversiones millonarias: para tener una aproximación, el stock total de fondos en equities en mercados de frontera, la categoría siguiente, son entre u$s450 y u$s500 millones.

Lo cierto es que la Argentina no será considerada mercado emergente este año ni el próximo, según la definición que comunicó el martes el MSCI, por lo que las acciones argentinas seguirán bajo la calificación standalone.

De esa forma, las acciones locales solo podrían ser recibir los beneficios de una mejora en su calificación recién en 2027, si esa institución incluyera a la Argentina, en junio del año próximo, en su lista de evaluación. Para el mercado, el mejor escenario era, en el caso de los papeles argentinos, quedar en ese listado de posibles países con margen de mejora en 2026.

Pero el comunicado oficial de la MSCI solo incluyó menciones a evaluaciones de la situación financiera de Bulgaria, Corea del Sur, Grecia y Bangladesh.

El informe de MSCI señaló puntualmente algunos aspectos de la regulación financiera vigente. En la sección dedicada al «Nivel de restricción al flujo de capitales», remarcó que los controles cambiarios implementados en septiembre de 2019 impidieron a los inversores internacionales operar en el mercado de renta variable argentino, lo que generó inquietudes sobre la posibilidad de repatriar fondos.

Según MSCI, el levantamiento parcial del cepo en abril permitió a los inversores internacionales repatriar dividendos generados a partir del 1 de enero de 2025. No obstante, advirtió que «aún permanecen varias restricciones para los inversores institucionales extranjeros», en referencia a las limitaciones que siguen vigentes en el acceso a los mercados.

Respecto del mercado de cambios, el organismo indicó que la Argentina «no cuenta con un mercado cambiario offshore eficiente». Si bien reconoció que en abril se abandonó el esquema de crawling peg para pasar a un sistema de flotación administrada y que se introdujeron algunas flexibilizaciones, aclaró que continuará observando la evolución de estas medidas.

La salida del cepo cambiario, anunciada el pasado 11 de abril por el ministro de Economía, Luis Caputo, generó condiciones para que la Argentina sea considerada nuevamente en un proceso de apertura a los mercados, lo que podría allanar el camino a una mayor entrada de capitales destinados a activos financieros locales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversion,bonos,dolar,acciones

La Ayuda Escolar de ANSES es una prestación estatal que busca acompañar el inicio del ciclo lectivo de niños, niñas y adolescentes en todo el país. Este beneficio, que se entrega una vez al año, apunta a solventar parte de los gastos escolares y está dirigido a familias que cumplen con ciertos requisitos de ingresos y escolaridad.

Cada año, miles de hogares gestionan este respaldo económico para garantizar la continuidad educativa de los más jóvenes.

Para gestionar la Ayuda Escolar Anual de ANSES, es necesario realizar una serie de pasos administrativos que garantizan el correcto acceso al beneficio. El procedimiento puede organizarse de la siguiente manera:

- Ingresar a “Mi ANSES”: acceder a la plataforma con los datos personales del titular.

- Seleccionar el apartado “Hijos”: Dentro del menú, hacer clic en la opción “Presentar Certificado Escolar”.

- Obtener el formulario: el sistema permitirá descargar el formulario correspondiente a cada hijo o hija que esté dentro del rango etario habilitado para el beneficio.

- Generar el certificado: elegir la función “Generar Certificado”, completar los datos requeridos del alumno y del establecimiento educativo, y luego imprimir el documento.

- Presentar el certificado en la escuela: llevar el formulario impreso a la institución educativa para que sea completado, firmado y sellado por las autoridades escolares.

- Subir el certificado firmado: una vez validado por la escuela, volver a ingresar a “Mi ANSES”, seleccionar nuevamente “Hijos” y la opción “Presentar Certificado Escolar”.

- Cargar el formulario: elegir la opción “Subir Certificado” y cargar una foto del formulario completo y firmado, ya sea desde un celular o una computadora.

Este trámite solo puede realizarse cuando el colegio disponga de atención administrativa, ya que el certificado debe ser emitido oficialmente por la institución. Presentar el certificado de alumno regular es un requisito excluyente para acceder al monto correspondiente.

El beneficio está destinado a niños y adolescentes de 4 a 17 años inclusive que cursen estudios en establecimientos educativos oficiales, públicos o privados, y exige la condición de alumno regular. Los topes de ingreso vigentes, hasta febrero, son de $2.646.379 por integrante y $5.292.758 para el grupo familiar. En el caso de hijos con discapacidad, no existen límites de ingresos para este beneficio.

La Ayuda Escolar Anual es un aporte económico que se acredita en la cuenta bancaria del beneficiario una vez aprobado el formulario. Tradicionalmente, este pago único se realiza en el mes de marzo, coincidiendo con el inicio de las clases y la compra de útiles e insumos escolares.

Para el ciclo lectivo 2026, el monto de la Ayuda Escolar Anual fue confirmado en $85.000 por cada hijo. Esta cifra se compone de un valor base ajustado por movilidad más un refuerzo extraordinario (según el Decreto 63/25), garantizando así el mismo piso prestacional que el año anterior.

La modalidad de acreditación se mantiene sin cambios: el dinero se transfiere directamente a la cuenta del titular una vez que el certificado escolar ha sido presentado y validado por ANSES.

El destino de este beneficio es contribuir a la adquisición de materiales, uniformes o cualquier elemento relacionado con el comienzo del ciclo lectivo. La ayuda se entrega únicamente una vez por año, lo que implica que las familias deben organizarse para reunir toda la documentación y realizar el trámite en tiempo y forma.

Por el momento, tanto el mecanismo de gestión como los requisitos de acceso y la dinámica de acreditación se mantienen, a la espera de la actualización oficial del monto para 2026. El objetivo principal sigue siendo respaldar a las familias en el esfuerzo que implica el regreso a clases, garantizando que los niños y adolescentes cuenten con los recursos necesarios para su educación.

Primer día de clases,Familia,Escuela,Niños,Educación,Uniforme escolar,Padres,Regreso a clases,Estudiantes,Autobús escolar

La Administración Nacional de la Seguridad Social (ANSES) realiza hoy viernes 13 de febrero de 2026 el pago de haberes para jubilados, pensionados y asignaciones sociales de acuerdo con el calendario oficial de febrero.

El cronograma se encuentra ajustado por la actualización de montos tras el aumento de 2,8% aplicado este mes y por la organización de fechas según la terminación del Documento Nacional de Identidad (DNI), una práctica que busca ordenar el flujo de beneficiarios en las sucursales bancarias. Los pagos abarcan tanto haberes mínimos como otras prestaciones claves del sistema de seguridad social argentino.

En esta jornada, ANSES abona los haberes a jubilados y pensionados cuyos documentos terminan en 4, conforme a la segmentación establecida. Este grupo percibe la jubilación mínima, que en febrero se encuentra fijada en $359.254,35, a lo que se suma el bono previsional de $70.000. El total a cobrar alcanza los $429.254,35 para quienes reciben el haber mínimo. El bono, vigente desde marzo de 2024, continúa como refuerzo para compensar la pérdida de poder adquisitivo frente a la inflación.

Los beneficiarios de la Asignación Universal por Hijo (AUH) y la Asignación Familiar por Hijo (SUAF) con DNI terminados en 4 reciben hoy su prestación, de acuerdo con el calendario oficial. El monto general de la AUH se ubica en $129.096, aunque el pago directo tras la retención del 20% es de $103.276,80. Para hijos con discapacidad, la asignación asciende a $420.354, con un pago directo de $336.283,20, según la misma fuente.

La Asignación por Embarazo (AUE) también acredita el pago hoy a titulares con DNI finalizado en 3, en línea con el esquema que escalona los depósitos para evitar aglomeraciones. El monto actualizado responde al mismo ajuste por inflación que impacta sobre el resto de las prestaciones sociales. Además, la Asignación por Prenatal y Maternidad se paga a quienes tienen documentos terminados en 4 y 5.

Las Pensiones No Contributivas (PNC) para beneficiarios con DNI finalizados en 8 y 9 también se abonan este viernes. Estas pensiones, destinadas a personas con discapacidad, vejez o madres de siete hijos, se actualizan en un 2,85% y reciben el mismo bono de $70.000. El monto total para las PNC por vejez y discapacidad asciende a $321.453,59. Las madres de siete hijos cobran el equivalente a la jubilación mínima con refuerzo: $429.254,35.

El calendario de pagos de febrero fue modificado por ANSES para adaptarse a los feriados nacionales de Carnaval, que este año caen el lunes 16 y martes 17. Esta reorganización impactó en la distribución de fechas, concentrando algunos pagos tras el fin de semana largo para cumplir con los plazos previsionales. El esquema agrupa varias terminaciones de DNI en jornadas consecutivas hacia el final del ciclo, una estrategia que ya se implementó en años anteriores.

En cuanto a las prestaciones de pago único, como las asignaciones por matrimonio, nacimiento y adopción, las fechas de cobro para la primera quincena se extienden desde el 10 de febrero hasta el 12 de marzo. La segunda quincena inicia el 24 de febrero y también se prolonga hasta el 12 de marzo. El monto de estas asignaciones también se incrementó, situándose en $75.246 por nacimiento, $449.888 por adopción y $112.668 por matrimonio.

La consulta de recibos de haberes y detalles de liquidación se habilita desde el 9 de febrero a través de la plataforma Mi ANSES, donde cada beneficiario puede verificar el monto exacto a percibir, la fecha de acreditación y los descuentos aplicados. La herramienta requiere el ingreso de CUIL y clave de la Seguridad Social para acceder a la información personalizada.

El cronograma de pagos para jubilados y pensionados que superan el haber mínimo comienza el lunes 23 de febrero y se extiende por toda la semana, siempre segmentado por la terminación del DNI. Para este grupo, los haberes se ajustan en la misma proporción que el mínimo, aunque el monto recibido varía según la historia previsional de cada titular.

La Administración Nacional de la Seguridad Social recomienda consultar el calendario oficial y los canales digitales para confirmar las fechas y los montos, ya que estos pueden sufrir modificaciones excepcionales por cuestiones operativas o por el impacto de feriados. Además, ANSES recordó que los pagos se acreditan en las cuentas bancarias habituales sin necesidad de realizar trámites adicionales, una medida que busca agilizar el proceso y reducir la asistencia presencial a las sucursales.

Para quienes perciben la Prestación por Desempleo, el pago correspondiente a febrero se realizará entre el 24 de febrero y el 2 de marzo, también escalonado por terminación de DNI. Los nuevos topes para este beneficio se ubican en $173.400 como mínimo y $346.800 como máximo, aunque los montos efectivamente abonados corresponden al período anterior debido a la liquidación a mes vencido.

En resumen, el viernes 13 de febrero de 2026 ANSES paga a jubilados, pensionados, titulares de AUH, SUAF, AUE, prenatal, maternidad y pensiones no contributivas con documentos terminados en los números asignados para esta jornada. La actualización de haberes y la vigencia del bono refuerzan el esquema de protección social, que alcanza a millones de personas en todo el país. Las fechas y los montos pueden consultarse en el portal oficial del organismo.

ECONOMIA

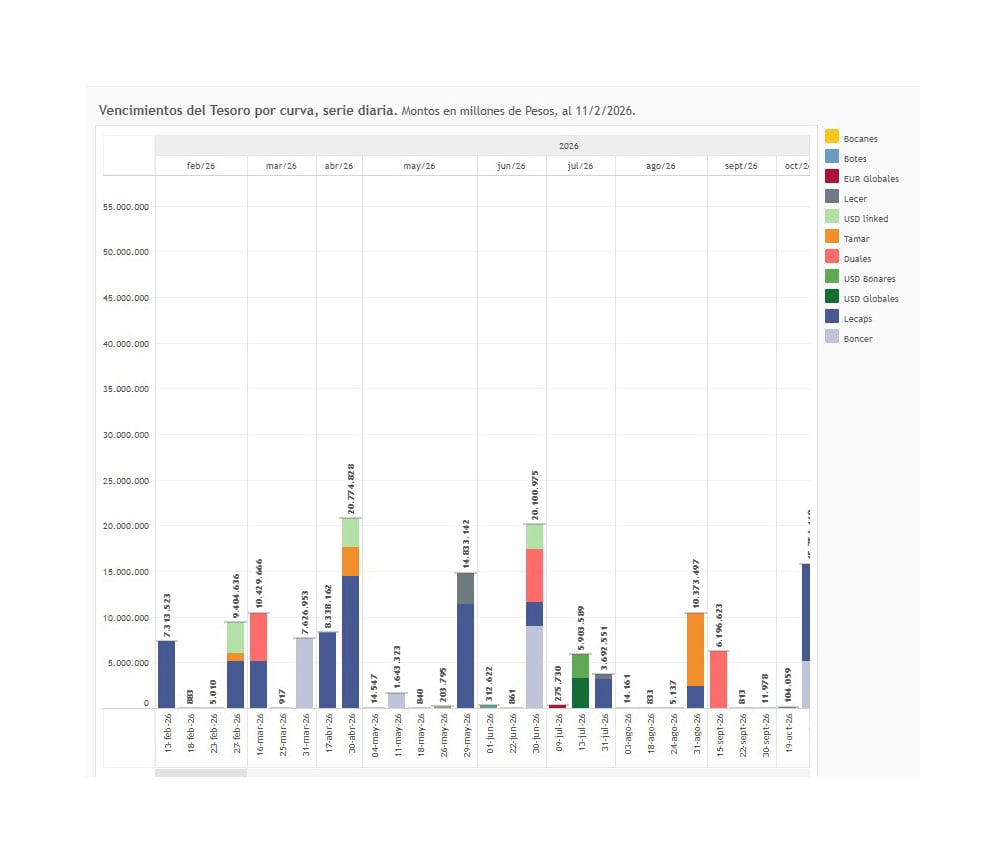

Deuda: cuándo y de cuánto son los próximos vencimientos y cuál es la estrategia oficial para acumular pesos

La semana pasada, Economía concretó una renovación total de vencimientos de deuda en pesos, adjudicando $9,02 billones tras recibir ofertas por $11,5 billones, en un nuevo episodio de su estrategia de absorber pesos. En los próximos días el Tesoro tiene un desafío similar, en el que se verá si puede seguir recortando tasas.

La semana pasada, la Secretaría de Finanzas alcanzó un rollover de 123,39% frente a los compromisos inmediatos, con un efecto directo sobre la liquidez del sistema bancario y las tasas de interés de corto plazo. El próximo desafío para el equipo económico está programado para el 25 de febrero, cuando vencen títulos por $ 9,4 billones.

La última colocación de deuda resultó clave para las cuentas públicas. El Tesoro retiró del sistema financiero cerca de $1,7 billones, ya que el monto adjudicado superó ampliamente a los vencimientos de la jornada. El resultado permitió a la cartera que conduce Luis Caputo mantener la tendencia contractiva sobre la base monetaria y sin convalidar subas de tasas a lo largo de la curva.

El calendario de vencimientos del Tesoro muestra una concentración de pagos importantes en los próximos meses. Los picos más elevados se ubican en abril, junio y julio, con montos que superan los $20 billones en algunos casos. Entre los instrumentos destacados figuran el Boncer, la Lecer, títulos duales y bonos atados al dólar, aunque los instrumentos en pesos representan la mayor proporción de los compromisos.

La absorción de pesos se convirtió en un objetivo inmediato para Caputo y su equipo desde el inicio de la gestión. Según un informe de PPI, la operación de la semana pasada dejó a los bancos con un excedente de liquidez cercano a $0,6 billones, que colocaron en operaciones de pase a un día con el Banco Central (BCRA). El financiamiento neto obtenido por el Tesoro llevó a que el sistema bancario necesitara tomar prestados alrededor de $1,1 billones del Banco Central de la República Argentina (BCRA). Esta dinámica genera presión sobre las tasas de interés overnight, aunque la expansión monetaria derivada de compras de divisas podría aliviar parcialmente las condiciones de liquidez en los próximos días.

La coordinación entre el BCRA y Finanzas busca evitar que la emisión neta derive en una mayor demanda de dólares

En la licitación, la demanda se concentró principalmente en instrumentos de corto plazo y tasa fija. La LECAP a abril (S17A6) absorbió el 55,7% de lo adjudicado, mientras que el 24,3% se canalizó hacia títulos ajustados por inflación. El resultado, según el análisis de PPI, reflejó la preferencia del mercado por rendimientos reales negativos y tasas fijas por debajo de la inflación, en un contexto de expectativas de desinflación a futuro. La inflación de enero sorprendió al alza, aunque el mercado mantuvo su apuesta por la estabilización de los precios en el mediano plazo.

El BCRA inyecta pesos comprando divisas y el Tesoro retira liquidez mediante licitaciones de deuda. Este esquema alterna expansiones y contracciones de la base monetaria

La estrategia del Gobierno apunta a evitar que los pesos que salen del Tesoro vuelvan a presionar sobre el mercado cambiario. La coordinación entre el BCRA y Finanzas busca que la emisión neta no derive en una mayor demanda de dólares. El BCRA inyecta pesos por compras de divisas o vencimientos de pases, mientras que el Tesoro retira liquidez mediante licitaciones de deuda. Este esquema alterna expansiones y contracciones de la base monetaria, en función de los resultados de cada licitación y la evolución de la demanda de dinero en la economía.

La tasa de caución a un día se mantuvo estable en torno al 20% nominal anual durante las últimas jornadas, un comportamiento similar al que se observó antes de la última licitación de enero. Tras una operación contractiva a fin de mes, cuando el Tesoro retiró cerca de $2 billones del sistema, la tasa llegó a moverse entre 30% y 35%, para luego comprimir con el correr de los días. De acuerdo con el análisis de PPI, no resultaría sorpresivo observar una dinámica similar en el corto plazo, con tasas que podrían subir ante la restricción de liquidez y luego retroceder a medida que el sistema se acomoda.

En cuanto a la operatoria diaria, el mecanismo de licitaciones y vencimientos interactúa con la gestión de encajes bancarios. La posibilidad de postergar 5% del encaje al mes siguiente, habilitada por la Comunicación “A” 8397 del BCRA, puede aliviar la presión sobre los bancos y reducir la demanda inmediata de pesos al Central. Este recurso, junto con la dinámica de compras de divisas, configura el esquema de manejo de la liquidez que el Gobierno utiliza para sostener el equilibrio cambiario y monetario.

La coordinación entre el Tesoro y el BCRA continúa siendo un factor central para el desempeño de la economía en el corto plazo. La estrategia oficial apunta a evitar que la expansión monetaria de origen cambiario se traslade a los precios o al dólar. La absorción de pesos vía licitaciones permite esterilizar parte de la base creada por el BCRA, aunque el desafío de sostener el apetito de los inversores privados por instrumentos en moneda local sigue latente.

El resultado de la última licitación exhibió una demanda sólida por parte del mercado, con ofertas que superaron holgadamente el monto a renovar. El Gobierno logró evitar subas en las tasas de los instrumentos, una señal que el mercado interpretó como resultado de la confianza en la estrategia de desinflación y control monetario. De acuerdo con Infobae, el equipo económico buscará repetir este esquema en las próximas colocaciones, en especial frente al desafío del 25 de febrero.

La evolución de la deuda pública en pesos y la estrategia para acumular pesos en el sistema financiero, sin liberar liquidez excesiva al mercado, se convirtieron en un eje central de la política económica. El monitoreo de los vencimientos y la respuesta de los inversores delinean el margen de acción para el Tesoro y el BCRA, en un contexto en el que la estabilidad cambiaria y monetaria sigue siendo una prioridad para el Gobierno.

La próxima licitación será observada por bancos y analistas como un termómetro de la capacidad oficial para sostener el esquema de absorción de pesos. Según las estimaciones de PPI, el sistema bancario deberá tomar prestados alrededor de $1,1 billones del BCRA, lo que podría presionar las tasas de interés de muy corto plazo. La dinámica de liquidez dependerá de la interacción entre las colocaciones de deuda, los movimientos del mercado cambiario y la operatoria de encajes bancarios.

El desempeño de los instrumentos de tasa fija y ajustados por inflación marca las preferencias del mercado en el actual contexto macroeconómico, tras cinco meses consecutivos de aceleración de precios. La apuesta por rendimientos reales negativos y la elección de tasas fijas por debajo de la inflación sugieren expectativas de desaceleración inflacionaria, aunque la demanda por cobertura frente al aumento de precios persiste en parte de la cartera de inversores.

La coordinación entre el Tesoro y el BCRA se mantiene como el eje de la política de deuda en pesos. El resultado de la última licitación, el comportamiento de la tasa de caución y el manejo de los encajes bancarios configuran el escenario previo al próximo desafío de vencimientos. El equipo económico busca sostener la absorción de pesos y evitar presiones sobre el dólar, en una coyuntura en la que la estabilidad financiera depende del equilibrio entre estas variables.

Corporate Events,South America / Central America

Quién es Ramma, el joven artista elegido por Bad Bunny para abrir sus tres shows en River

Encuentran esta referencia a Harry Potter y el Príncipe Mestizo en Hogwarts Legacy – Nintenderos

El Gobierno prepara la denuncia contra los detenidos por la violencia afuera del Congreso y no descarta la figura de terrorismo

Ayuda escolar de ANSES: cómo inscribirse y de cuánto será

El calvario de Deulofeu: ‘Perdí toda mi vida personal. Es lo más doloroso que uno puede sentir’

Andriy Shevchenko y el recuerdo del error que cambió su carrera: “El fútbol es hermoso por eso”

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal

POLITICA2 días ago

POLITICA2 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD2 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL2 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports