ECONOMIA

Las inversiones que tienen luz verde y cuáles evitar con una Argentina que tiene la peor calificación del mercado

El organismo que define el acceso de los países a los grandes flujos internacionales, MSCI, fue terminante: Argentina seguirá clasificada como «standalone». No sólo eso: ni siquiera será considerada candidata a mercado de frontera en el corto plazo. Así, la expectativa de un regreso al radar internacional se posterga, como mínimo, hasta mediados de 2026. La decisión representa un fuerte golpe para quienes aguardaban el ingreso de capitales frescos al circuito local y la consagración de una nueva etapa tras los cambios económicos recientes.

En términos prácticos, esta resolución implica que las acciones y bonos argentinos quedan fuera de los principales índices internacionales, y los grandes fondos internacionales siguen sin ninguna obligación –ni incentivo– para invertir en activos locales. Para los inversores argentinos, la noticia significa seguir navegando un mercado chico, de baja liquidez y altamente expuesto a shocks políticos y económicos.

Por qué Argentina quedó relegada

MSCI justificó su postura en la falta de condiciones mínimas de acceso, liquidez y previsibilidad normativa. Las trabas cambiarias, los controles de capital y la histórica inestabilidad institucional continúan pesando.

Además, la reciente inercia regulatoria y los riesgos latentes de nuevas restricciones mantienen al país fuera de los estándares que el organismo exige para subir de categoría.

El informe de MSCI no dejó margen para interpretaciones optimistas: la Argentina «no reúne, por el momento, los criterios necesarios para ser incluida ni siquiera como candidato a mercado de frontera». Por lo tanto, los inversores deberán esperar, al menos, otro año para que el país vuelva a ser evaluado.

En el mejor escenario, el eventual ascenso recién podría aplicarse desde mediados de 2027.

Reacción inmediata de la City y del mercado local

El veredicto no sorprendió del todo a los analistas, que ya descontaban en las cotizaciones la continuidad de la clasificación «standalone«. Sin embargo, la confirmación activó nuevas cautelas en las mesas: los operadores advierten que los flujos seguirán siendo extremadamente limitados y los precios de las acciones y bonos dependerán, en lo inmediato, del humor doméstico y de la coyuntura política local.

En la jornada, el índice S&P Merval logró recortar parte de la sangría del lunes. Los bonos en dólares mostraron mejoras.

No obstante, todos los actores del mercado coinciden en que la volatilidad seguirá siendo la regla.

Qué implica seguir siendo standalone

• Menos liquidez: al no integrar ningún índice global relevante, las acciones y bonos argentinos quedan librados a la operatoria de inversores locales o fondos muy especializados.

• Sin acceso a fondos pasivos: los ETF y fondos institucionales que replican índices emergentes o de frontera están obligados a ignorar los papeles argentinos, restando potencial de subas genuinas.

• Alta exposición local: los precios dependen casi exclusivamente de las variables internas: política, economía, señales del BCRA y la dinámica del dólar.

Qué activos tienen «luz verde» según Allaria

En este escenario, la selectividad se convierte en el principal escudo para los inversores. De acuerdo a la equity valuation publicada por Allaria el 23 de junio de 2025, los sectores con mejores perspectivas y recomendaciones claras de compra son:

Utilities, generadoras y servicios públicos

• Metrogas (METR): Recomendación «Buy» y un upside de casi 90% hasta fin de 2025, según Allaria. La compañía combina perfil defensivo y potencial de suba en tarifas.

• Edenor (EDN): Otra utility con «Buy», upside estimado de 64%. El flujo de caja dolarizado y la expectativa de recomposición de márgenes la vuelven atractiva en contexto de baja liquidez.

• Transener (TRAN) y Central Puerto (CEPU): Ambas cuentan con recomendación de compra y retornos esperados superiores al 60%, confirmando el atractivo de los servicios públicos en el actual esquema de tarifas rezagadas y expectativas de ajuste.

• Energéticas y exportadoras: YPF («Buy», upside de 55%), Vista («Buy», upside de 70%) y Pampa Energía («Buy», upside de 60%) son las preferidas en el segmento petrolero y energético.

Bancos

El sector financiero, históricamente sensible a la incertidumbre local, aparece como una de las sorpresas del equity valuation de Allaria. Banco Macro (BMA), Galicia (GGAL) y BBVA (BBAR) reciben recomendación de compra, con retornos estimados entre 124% y 148%.

La expectativa es que, aaunen un escenario restrictivo, los bancos mantengan elevados márgenes financieros por tasas y manejo del fondeo, además de estar bien posicionados para una eventual recuperación.

Telecomunicaciones y cemento

• Telecom Argentina (TECO2): Con «Buy» y un upside del 42%, aparece como opción de cobertura frente a shocks inflacionarios, aunque requiere cautela por exposición al consumo interno.

• En cemento, la única «Buy» es Holcim (HARG), con potencial de suba del 91%. Loma Negra (LOMA) recibe solo un «Hold», lo que implica mantener posiciones para quienes ya están adentro, pero sin esperar grandes saltos.

Acciones a evitar

El informe también es contundente con los papeles menos atractivos. Molinos y Molinos Agro figuran con «Sell», proyectando incluso retornos negativos, mientras el sector inmobiliario mantiene cierta expectativa (IRSA y Cresud) pero con riesgos asociados a la falta de financiamiento y a la exposición a la economía real.

Bonos: corto plazo y cobertura por inflación

• Bonos ajustados por CER (inflación), como el TZXO5, TX25 y otros con vencimientos cercanos, concentran el interés de quienes quieren Evitar perder contra el IPC.

• Lecaps y letras del Tesoro: Para perfiles conservadores que busquen una renta en pesos los preferidos hoy son S30J5, S10L5 y S31L5.

• Bonos largos en dólares: Solo aptos para inversores dispuestos a soportar volatilidad y con un horizonte de varios años.

• Bonos cortos en dólares: Aquellos que apunten a una cobertura cambiaria acompañada de poca volatilidad, los bopreales BPY26 y BPOD7 se posicionan como la mejor alternativa.

Instrumentos de cobertura: Dólar MEP y Cedears

• Dólar MEP: En cada sacudón político o ruido de mercado, este instrumento aparece como el salvavidas inmediato para resguardar capital. Cómo alternativa para no dejar los dólares «parados», los FCIs money market, plazo fijos en dólares o incluso algunas billeteras virtuales ofrecen una rentabilidad mínima, acompañada de un riesgo ínfimo.

• Cedears: Acciones de gigantes internacionales permiten mantener exposición externa desde la plaza local. Firmas como Apple, Google, Coca-Cola o Petrobras ofrecen diversificación y, en muchos casos, pagan dividendos en dólares.

• ETF: Los recientes ETF lanzados por BYMA ofrecen una alternativa interesante, como aquellos interesados en invertir en oro, por medio del ETF SPDR Gold Trust.

Qué activos evitar

• Bonos provinciales: La escasa liquidez los convierten en una apuesta para jugadores profesionales. El que compre por mercado sin una calculadora de bonos al lado, corre un riesgo importante de estar pagando más de lo que el bono puede llegar a ofrecer.

• Acciones con bajo volumen: Papeles con operatoria marginal pueden desplomarse ante cualquier orden de venta relevante.

• Fondos comunes centrados en acciones locales: Su exposición directa al mercado argentino, sin posibilidad de cobertura, los deja expuestos a vaivenes difíciles de prever.

Estrategias recomendadas

• Priorizar liquidez y flexibilidad: Los instrumentos de salida rápida y cobertura (dólar, CER) ganan peso. Apostar a activos atados al ciclo internacional o con caja en divisas ayuda a amortiguar golpes.

• Evitar posicionamientos largos sin hedge: La falta de compradores institucionales obliga a pensar en escenarios de salida complicados.

El costo de ser standalone

Mientras países de la región como Brasil, México, Chile y Perú reciben flujos permanentes de fondos internacionales por integrar índices emergentes o de frontera, Argentina queda aislada.

La distancia se refleja en la liquidez, en el costo de financiamiento y en la volatilidad de los precios.

El acceso a crédito es mucho más caro y limitado, lo que impacta en la economía real y en la vida cotidiana: menos inversiones productivas, menos financiamiento para empresas y tasas más altas para el consumidor.

Selectividad, cobertura y paciencia

La confirmación de MSCI dejó claro que Argentina sigue siendo el «patio trasero» de los mercados internacionales.

En este contexto, sólo sobreviven los activos con cobertura real: empresas exportadoras, energéticas, instrumentos ajustados por inflación y opciones de dolarización parcial como el dólar MEP o los Cedears.

Para el resto, el consejo es simple: esperar mejores oportunidades, o buscar alternativas fuera del país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,acciones

Southern Energy, la empresa conformada por PAE, YPF, Pampa Energía, Harbour Energy y Golar LNG para exportar el gas de Vaca Muerta desde Río Negro por medio de barcos licuefactores, anunció un acuerdo muy importantes con SEFE Securing Energy for Europe.

Ambas acordaron un compromiso para la venta de 2 millones de toneladas anuales de GNL durante ocho años, una operación que, por su volumen y extensión, se perfila como la mayor exportación de este recurso desde Argentina hacia el mundo.

“La operación sería la mayor venta de GNL desde Argentina al mundo en términos de volumen y de plazo”, destacaron desde el consorcio local.

El contrato, rubricado por Rodolfo Freyre, presidente de Southern Energy, y Frédéric Barnaud, director comercial de SEFE, establece que los envíos comenzarán a fines de 2027, coincidiendo con la entrada en funcionamiento del “Hilli Episeyo”, el primero de los dos buques de licuefacción que Southern Energy instalará en el Golfo San Matías, en la provincia de Río Negro.

Este acuerdo marco, conocido como “Heads of Agreement”, prevé que la implementación definitiva de los términos pactados se concrete en los próximos meses mediante un contrato final de compraventa.

El impacto económico de la operación es considerable: las exportaciones podrían superar los USD 7.000 millones a lo largo de la vigencia del acuerdo, siempre en función de la evolución de los precios internacionales. Este flujo de divisas representa una fuente genuina de ingresos para Argentina y, al mismo tiempo, una contribución significativa a la seguridad energética del continente europeo.

El volumen comprometido equivale a más del 80% de la capacidad de producción del “Hilli Episeyo” —que puede procesar hasta 2,45 millones de toneladas anuales de GNL— y supera el 30% de la capacidad conjunta de los dos buques de licuefacción que Southern Energy prevé operar, cuya producción total alcanzará los 6 millones de toneladas anuales.

La firma del acuerdo contó con la presencia de figuras clave del sector energético: Marcos Bulgheroni, Group CEO de PAE; Santiago Martínez Tanoira, vicepresidente ejecutivo de Gas y Energía de YPF; Horacio Turri, vicepresidente ejecutivo y director ejecutivo de Exploración y Producción de Pampa Energía; Martín Rueda, director general de Harbour Energy en Argentina; y Federico Petersen, director comercial de Golar LNG.

Rodolfo Freyre, presidente de Southern Energy, destacó la relevancia estratégica del convenio al afirmar que “el acuerdo firmado con SEFE constituirá la primera venta a gran escala de LNG desde Argentina y representa un hito para el desarrollo futuro de las reservas de gas natural de Vaca Muerta. Estamos orgullosos en dar este primer paso en el mercado mundial de GNL con un jugador de reconocimiento internacional como SEFE”.

Por su parte, Frédéric Barnaud, director comercial de SEFE, subrayó el valor de la diversificación y la cooperación internacional: “El primer acuerdo de GNL de SEFE con un proveedor sudamericano no sólo contribuye a la diversificación geográfica de nuestra cartera, sino que también fortalece la seguridad energética de Europa. Nos complace acompañar a Argentina en su camino para convertirse en un exportador mundial de GNL. Esto también le brinda a SEFE una valiosa oportunidad para continuar su colaboración con el equipo del Hilli Episeyo mientras se traslada de Camerún hacia Argentina”.

Southern Energy (SESA) está conformada por PAE (30%), YPF (25%), Pampa Energía (20%), Harbour Energy (15%) y Golar LNG (10%). Su objetivo es posicionar al país como un nuevo proveedor en el mercado mundial de GNL a partir de 2027 y para eso anunció una inversión de más de USD 15.000 millones para exportar GNL a lo largo de 20 años de operación de dos buques de licuefacción que serán instalados en el Golfo San Matías, provincia de Río Negro.

El consorcio prevé alcanzar exportaciones por más de USD 20.000 millones entre el inicio de las operaciones en 2027 y 2035.

La suba en la Ciudad es del 4,3%, mientras que en la Provincia de Buenos Aires asciende al 14,8%, y también se ajustaron peajes.

01/12/2025 – 09:25hs

Los boletos de colectivos y subtes y los peajes vuelven a aumentar este lunes tanto en la Ciudad como en la Provincia de Buenos Aires.

El ajuste que se aplica es del 2% más el índice de inflación, por lo que el incremento esta vez será del 4,3%, al tiempo que el mismo aumento se aplicará en la provincia de Buenos Aires, que para el mes entrante le agregó una suba adicional del 10%, según un informe al que accedió la Agencia Noticias Argentinas.

- Colectivos: el boleto mínimo de colectivos en la Ciudad costará $593,52, mientras que en el Gran Buenos Aires (GBA) el costo será de $658.

Para las 30 líneas de colectivos que gestiona el Gobierno porteñolos valores son los siguientes:

- Tramo entre 0 y 3 kilómetros pasa de $573,09 a $658,44.

- Tramo de 3 a 6 km: de $638,42 a $733,50.

- Tramo de 6 a 12 km: de $687,60 a $790.

- Viajes de 12 a 27 km: $846,57.

Para quienes viajen con una tarjeta SUBE sin nominalizar, los valores oscilan entre $1.046,92 y $1.435,34.

En tanto, para las líneas del 200 en adelante que circulen dentro del AMBA y en los partidos de La Plata, Berisso y Ensenada el boleto mínimo comenzará en $650.

- 0 a 3 kilómetros: $658,44.

- 3 a 6 kilómetros: $733,5.

- 6 a 12 kilómetros: $790.

- 12 a 27 kilómetros: $846,57.

- Más de 27 kilómetros: $902,73.

En tanto, el costo del viaje en subte se va a $1.206, mientras que los peajes, en hora pico costarán $4.912,67 en las autopistas Perito Moreno y 25 de Mayo, y $2.042,38 en la autopista Illia para vehículos particulares, mientras que en hora no pico los valores serán $3.466,55 y $1.444,25, respectivamente.

La nueva política tarifaria que aplica la provincia de Buenos Aires no modifica el cuadro de tarifas de otros servicios urbanos o metropolitanos ni afecta los valores a cargo de otras jurisdicciones. El aumento impacta exclusivamente en recorridos que se desarrollan íntegramente en territorio bonaerense y que se identifican por sus números superiores al 200. El resto de los servicios quedó sujeto a sus propias mesas de negociación y a las políticas tarifarias definidas por las autoridades específicas de CABA y el gobierno nacional.

Tensión en el sector: la UTA advierte sobre un posible paro

En paralelo al aumento, la Unión Tranviarios Automotor (UTA) volvió a poner presión ante la posibilidad de demoras en el pago de salarios y del medio aguinaldo de diciembre.

El gremio, encabezado por Roberto Fernández, anticipó que podría convocar a medidas de fuerza si:

- Los choferes no reciben el sueldo completo,

- O si el Sueldo Anual Complementario (SAC) se paga en cuotas o con atrasos.

La UTA responsabilizó al Gobierno nacional y a las cámaras empresarias del AMBA, que ya adelantaron que:

- Los salarios de noviembre se pagarán en dos tramos,

- Y el aguinaldo, en seis cuotas.

«El Gobierno será responsable si los trabajadores deben realizar un paro para percibir en tiempo y forma los salarios que constituyen el sustento de sus familias«, advirtió el sindicato en un comunicado.

Diferencias con el interior del país

El Observatorio del IIEP remarcó que, pese a los aumentos, el AMBA continúa teniendo los boletos más bajos del país. En muchas ciudades del interior el costo supera los $1.500 por viaje:

- Bariloche: $1895

- Córdoba: $1720

- Rosario: $1580

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,colectivos,subtes,aumentos,peajes

ECONOMIA

Cuál es el lejano destino que recibe mayoría de las crecientes exportaciones de yerba mate de la Argentina

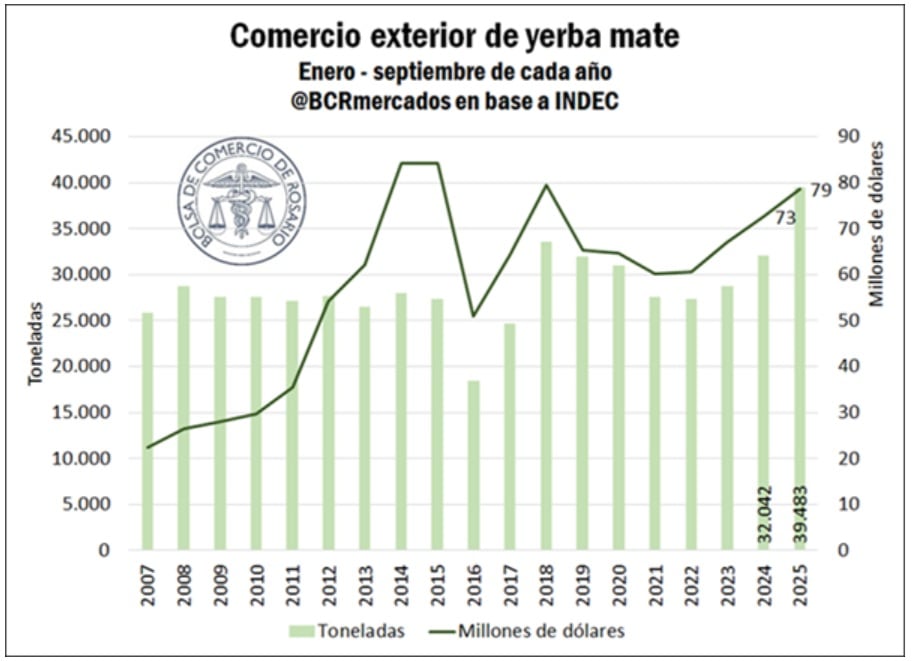

La yerba mate consolidó en 2025 una dinámica que la posiciona cerca de alcanzar un récord histórico de exportación. Con 39.483 toneladas enviadas al exterior entre enero y septiembre, el complejo registró el mayor volumen para ese período desde que existen datos comparables. Según información publicada por la Bolsa de Comercio de Rosario (BCR), “esto representa un nuevo máximo histórico en cantidades exportadas para ese período y un potencial récord exportador para la yerba en 2025”.

La tendencia se sostiene por una demanda firme en mercados tradicionales y por el ingreso gradual de nuevos destinos. El desempeño exportador contrasta con los movimientos de precios internacionales: si bien el volumen aumentó 23,3% interanual, el valor exportado creció solo 8,3% debido a la baja en las cotizaciones externas. Así, entre enero y septiembre la yerba mate acumuló ingresos por USD 78,6 millones, nivel todavía inferior al máximo nominal alcanzado en 2015.

El mercado externo volvió a estar liderado por Siria, destino que concentró el 64% de las exportaciones en los primeros nueve meses del año, de acuerdo con datos del Indec. Chile se ubicó en segundo lugar, con el 13%, mientras que España ocupó la tercera posición con el 6%. La amplitud de destinos también se mantuvo elevada: en 2024 la yerba mate argentina llegó a 50 países, entre ellos China, India, Estados Unidos, Corea del Sur, México, Israel, Australia, Turquía y Noruega.

En cuanto al formato de exportación, la mayor parte del valor comercializado —cerca del 57%— correspondió a yerba en bolsas de 50 kilos. Un 29% se despachó en presentaciones orientadas a la venta minorista, entre 250 gramos y 2 kilos. Dentro de este segmento, los paquetes de 250 gramos fueron los que representaron el mayor valor exportado.

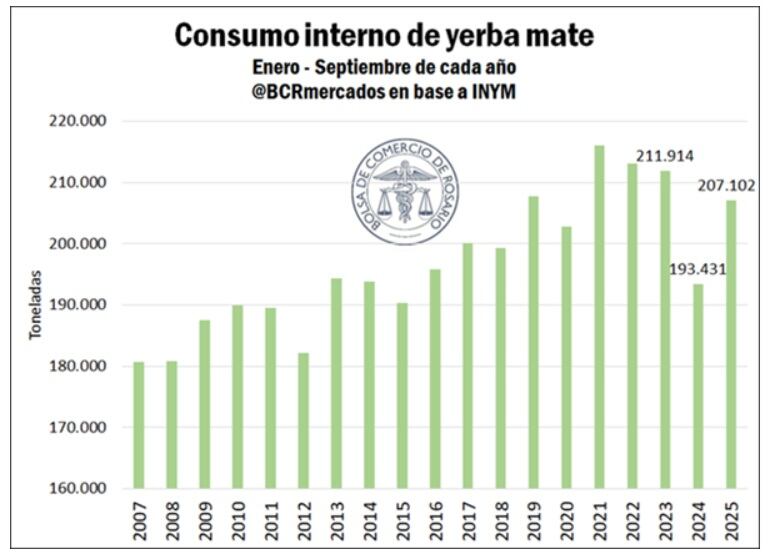

Mientras las exportaciones se encaminan a un año excepcional, el consumo interno también muestra una recuperación. Con un promedio histórico de seis kilos anuales por persona, la demanda interna creció 7% entre enero y septiembre frente al mismo período del año previo. De acuerdo con el informe, “el consumo interno revierte parcialmente la caída de 2024 y vuelve a ubicarse en línea con los promedios históricos”.

La posibilidad de que 2025 cierre con un máximo exportador se vincula también con la expansión del mercado internacional de yerba mate, especialmente en la Unión Europea. Argentina se mantiene como principal proveedor global y Siria como mayor importador, aunque el crecimiento más acelerado se observa en países europeos, donde la bebida se incorpora a la categoría de productos funcionales. Desde comienzos de los 2000, las importaciones de la Unión Europea se multiplicaron por cuatro.

Según la BCR, España, Alemania y Países Bajos son los principales compradores dentro del bloque si se considera el volumen. En cambio, al medir en valor, Irlanda ocupa el primer lugar. Según se expuso en un webinar de la Agencia Argentina de Inversiones y Comercio Internacional, la expansión responde a “un cambio profundo en los hábitos de consumo”, que priorizan alimentos orgánicos, funcionales y naturales. En ese contexto, la yerba mate se posiciona como alternativa al café y a bebidas energéticas.

El mismo encuentro destacó que en Europa los consumidores más activos se dividen en dos grupos: adultos mayores de 60 años, vinculados al interés por los antioxidantes y la salud cardiovascular, y jóvenes que valoran su aporte de energía y su impacto en el rendimiento físico.

“El desafío actual… no está únicamente en ganar presencia comercial, sino en adaptarse a los códigos culturales y a las expectativas del consumidor europeo, interesado especialmente en cuestiones de sostenibilidad y origen”, remarcaron desde la Bolsa de Comercio de Rosario. En ese marco, la competitividad dependerá de la capacidad de alinear la oferta con estas tendencias globales y de sostener la identificación del producto con prácticas ambientales y trazabilidad.

La proyección internacional convive con tensiones en la base productiva, particularmente en Misiones. Allí se concentran las principales críticas al decreto 812/2025, que establece que el Instituto Nacional de la Yerba Mate no podrá fijar normas que generen distorsiones de precios ni barreras de entrada y que tampoco podrá intervenir en la interacción entre oferta y demanda.

Los productores sostienen que los valores actuales del mercado no cubren los costos mínimos de elaboración y cosecha. La preocupación se vincula a una cadena intensiva en mano de obra, estructurada en tres etapas: producción primaria, primera industrialización —donde se obtiene la yerba canchada— y molienda fina con fraccionamiento, luego de un estacionamiento de entre 6 y 24 meses.

La posibilidad de un récord en 2025 se enmarca así en un doble escenario: por un lado, el crecimiento sostenido del mercado externo y la recuperación del consumo interno; por el otro, las dificultades que enfrentan los productores en un contexto de precios que consideran insuficientes. Entre ambos factores se definirá la dinámica de una de las principales economías regionales del noreste argentino.

america,argentinian,beverage,bombilla,breakfast,caffeine,calabash,culture,drink,grass,green,healthy,herb,mate,organic,table,tea,traditional,wooden,yerba

Vaca Muerta: el consorcio Southern Energy firmó un acuerdo millonario con la alemana SEFE

Senado: la suerte de la rionegrina Villaverde depende de la voluntad del Gobierno y podría no asumir

Las imágenes de Tini Stoessel y Rodrigo De Paul que hicieron estallar todo tipo de rumores: «Fríos, ¿Se terminó el amor?»

Denuncian que presuntos testaferros de «Chiqui» Tapia compraron una lujosa estancia con una mansión, un helipuerto y criadero de caballos

La India es una potencia en ascenso, pero su capital es una cámara de gas letal

Estudiantes (RC) empató 1-1 con Deportivo Madryn y tras el 2-0 en la ida, ascendió a la Primera División

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

CHIMENTOS3 días ago

CHIMENTOS3 días agoWanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

- POLITICA2 días ago

Patricia Bullrich lleva la disputa por el fútbol al Congreso y pone bajo la lupa a la conducción de la AFA

- CHIMENTOS3 días ago

¡Urgente! Internaron a Rocío Marengo por un problema en su embarazo de 8 meses: «Vieron cosas que preocuparon»