ECONOMIA

Plazo fijo, dólar, CEDEARS o acciones, el «gran dilema» de los ahorristas argentinos en época de elecciones

Invertir puede ser desafiante, aún más en la Argentina y, sobre todo, en años de elecciones, cuando la política se convierte en la principal variable de incertidumbre.

En este escenario, entender cómo se comportan los ahorristas, cuáles son sus preferencias a la hora de resguardar capital y cómo diseñan sus estrategias es clave para tomar mejores decisiones.

El plazo fijo es la opción más elegida en los años electorales

Plazo fijo, la opción más elegida en años de elecciones

Los resultados muestran un dato interesante: el plazo fijo es la herramienta más elegida. Este fenómeno se explica en la dinámica de los años electorales: el Banco Central suele subir las tasas de interés de manera deliberada para absorber pesos y desalentar la dolarización masiva previa a las votaciones. En otras palabras, se trata de un incentivo «artificial» para quedarse en moneda local, con rendimientos que, al menos en el corto plazo, parecen atractivos frente a la inflación.

Sin embargo, el segundo lugar en la encuesta lo ocupa el dólar. Allí aparece la paradoja argentina: el pequeño y mediano inversor se aferra a la divisa norteamericana como salvavidas histórico, aun cuando no genera intereses ni ganancias reales. Se trata más bien de un refugio de valor, una forma de asegurarse que los ahorros no pierdan poder adquisitivo en medio de la incertidumbre política.

Detrás de esa decisión conviven dos argumentos, por un lado, la costumbre arraigada de «pensar en dólares» como reflejo automático, y por otro, la expectativa de que, aunque un plazo fijo prometa un 13% o 15% en tres meses, una eventual disparada del dólar después de las elecciones podría otorgar una ganancia igual o mayor.

En la cabeza del ahorrista aparece la sensación de un «win–win»: con el dólar no pierdo, y si se dispara, gano. El problema es que esa lógica no siempre funciona y puede exponer al inversor a riesgos no calculados.

El dilema de arbitrar entre pesos y dólares vuelve a estar sobre la mesa

El contexto actual refuerza esta tensión. Este año habrá elecciones legislativas en un clima de fuerte polarización. Si el oficialismo amplía su representación en el Congreso, tendrá margen para avanzar con reformas estructurales (laboral, previsional, entre otras). En cambio, si la oposición gana más bancas, se consolidará un escenario de trabas legislativas que pondrá en jaque la agenda oficialista y será un golpe político de cara a las presidenciales del año próximo.

La economía siempre mueve al compás de las expectativas, sin embargo, como su estabilidad es el objetivo principal de la administración actual, se tienen indicadores controlados: según el último Relevamiento de Expectativas de Mercado (REM), la inflación anual proyectada ronda el 27,3%. El dólar oficial cotiza en torno a $1.325, el paralelo en $1340 y el MEP en $1.315. Mientras tanto, la Tasa Efectiva Anual para plazos fijos se ubica en 55,26%, lo que equivale a un 3,7% mensual. Así, el dilema de arbitrar entre pesos y dólares vuelve a estar sobre la mesa.

La historia reciente muestra un patrón repetido en cada elección: suba de tasas en el corto plazo, volatilidad cambiaria contenida antes de las votaciones, y luego, reacomodamientos que suelen disparar los precios del dólar en alguna de sus versiones. Pasó en 2015, en 2019 y también en 2023. Esa memoria explica por qué el dólar sigue siendo la «moneda emocional» de los argentinos.

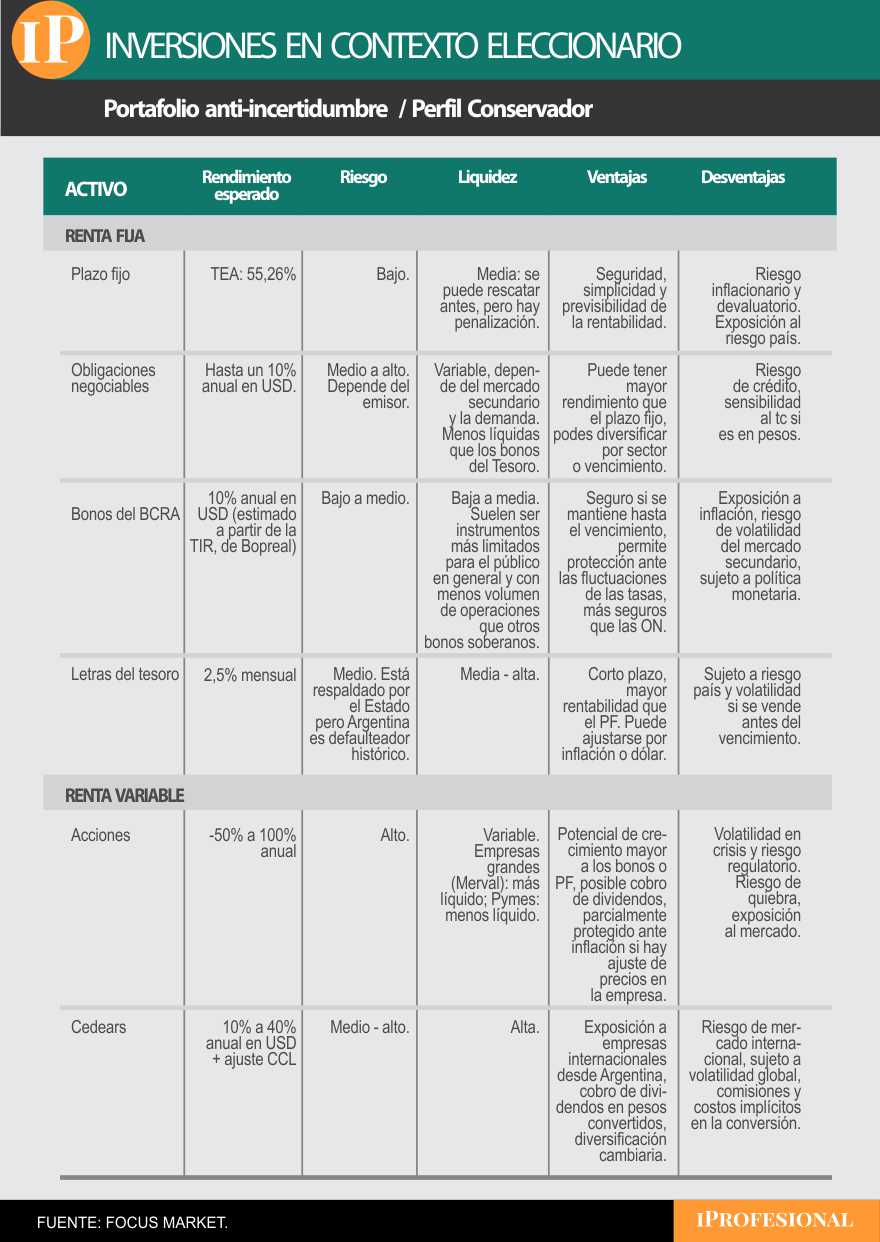

En este escenario, armar un portafolio anti-incertidumbre se vuelve fundamental. La clave: diversificar y el horizonte temporal. Los activos de renta fija, como plazos fijos, bonos del BCRA, letras del Tesoro u obligaciones negociables, cumplen un rol central al aportar previsibilidad y flujo en el corto plazo. Son especialmente útiles para perfiles conservadores, que priorizan seguridad sobre rentabilidad.

Estos activos son especialmente útiles para perfiles conservadores, que priorizan seguridad sobre rentabilidad

Pero limitarse solo a esta clase de activos, en el largo plazo, implica quedar demasiado expuesto al peso argentino. Una corrección cambiaria posterior puede licuar en pocos días todo el rendimiento acumulado.

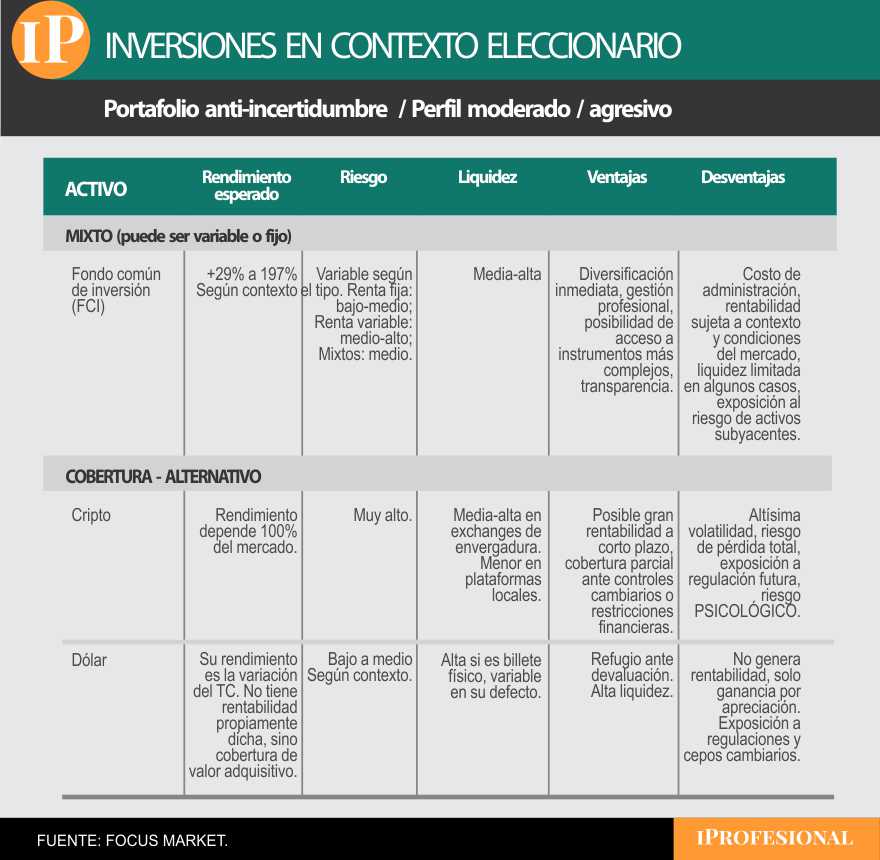

Por eso, para perfiles moderados y agresivos, resulta clave sumar acciones locales, CEDEARs de compañías internacionales e incluso criptomonedas. Aunque con mayor volatilidad, permiten diversificar riesgo y dolarizar parte del portafolio sin necesidad de comprar billetes físicos.

Para perfiles moderados y agresivos, resulta clave sumar acciones locales, CEDEARs e incluso criptomonedas

Errores que pueden salir caros

Ahora bien, incluso con un portafolio diversificado, muchos inversores caen en errores comunes que pueden costar caro, tales como:

- Comprar tarde, tentados por tasas ya en su techo.

- Vender con pánico en medio de una baja.

- Apostar todo a un único escenario (no diversificar).

- No investigar lo suficiente y guiarse por rumores o modas en redes.

- Ignorar el contexto político y global, como si Argentina funcionara en una burbuja.

- Subestimar riesgos implícitos en cada activo.

- Pasar por alto comisiones y costos de transacción.

- Apalancarse en exceso.

- Invertir sin un plan ni horizonte temporal definido.

Como dice Warren Buffett, conviene ser «temeroso cuando otros son codiciosos, y codicioso cuando otros tienen miedo». La disciplina y la paciencia suelen ser mejores aliadas que las reacciones emocionales.

El verdadero blindaje, en definitiva, no está en encontrar el activo perfecto sino en construir un plan financiero personal sólido. Ese plan comienza con lo básico: tener un fondo de liquidez que cubra entre tres y seis meses de gastos fijos, colocado en instrumentos líquidos como money market o plazos fijos de muy corto plazo.

El segundo paso es diversificar monedas: pesos, dólares, CEDEARs y, para quienes toleren mayor riesgo, activos vinculados a criptomonedas. Luego viene el bloque de renta fija para estabilidad y flujo, complementado con una dosis de renta variable que permita capturar oportunidades de crecimiento en el mediano plazo.

Finalmente, conviene sumar coberturas y activos alternativos como oro, fondos globales o instrumentos atados al dólar, que funcionan como defensas frente a shocks imprevistos. Todo esto sostenido por hábitos financieros consistentes: ahorrar en forma automática, programar aportes regulares y no dejarse arrastrar por el ruido electoral de cada semana.

Invertir en años electorales en Argentina es como jugar al ajedrez con el tablero en movimiento: las piezas cambian de valor según el resultado de las urnas. La historia muestra que las tasas suben y el dólar se contiene, pero también que tarde o temprano los precios se reacomodan. La expectativa hace que los argentinos sigan eligiendo al dólar como refugio, aun cuando la matemática indique que los pesos rinden más en el corto plazo.

La salida está en el equilibrio: no apostar todo a un único escenario, construir un portafolio diversificado y mantener un plan financiero personal que tenga en cuenta el contexto electoral, en este caso. Porque, al final, más allá de quién gane, lo que realmente define el éxito de una inversión es la capacidad del inversor de anticiparse, planificar y sostener sus decisiones con disciplina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,elecciones,inversiones,plazo fijo,dolar,tasas de interés,cedears,

ECONOMIA

Desde La Anónima hasta ChangoMás, los súper sufren el peor impacto y redefinen sus plan de negocios

Las cadenas se ven obligadas a cambiar de estrategias para compensar la caída en las ventas y la incertidumbre comercial. Detalle de las afectaciones

(function(i,s,o,g,r,a,m){i[‘GoogleAnalyticsObject’]=r;i[r]=i[r]||function(){ (i[r].q=i[r].q||[]).push(arguments)},i[r].l=1*new Date();a=s.createElement(o), m=s.getElementsByTagName(o)[0];a.async=1;a.src=g;m.parentNode.insertBefore(a,m) })(window,document,’script’,’

ga(‘create’, ‘GTM-5LW5KQD’, ‘auto’);

ga(‘require’, ‘displayfeatures’);

ga(‘set’, ‘campaignSource’, ‘RSS Client for iProfesional’);

ga(‘set’, ‘campaignMedium’, ‘RSS Client for iProfesional’);

ga(‘set’, {«dataSource»: «rss.atom.iprofesional.com»});

ga(‘set’, {«referrer»: «rss.atom.iprofesional.com»});

ga(‘set’, ‘title’, ‘RSS Client for iProfesional’);

ga(‘send’, ‘pageview’);

var _comscore = _comscore || [];

_comscore.push({ c1: «2», c2: «16597048» });

(function() {

var s = document.createElement(«script»), el = document.getElementsByTagName(«script»)[0]; s.async = true;

s.src = »

el.parentNode.insertBefore(s, el);

})();

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,consumo,la anónima,libertad,cencosud,changomas,crisis

ECONOMIA

Las acciones y los bonos argentinos subieron fuerte en Wall Street en un día de recuperación para los mercados globales

Las bolsas internacionales reaccionaron este lunes con ganancias firmes de hasta 1,4% en los índices de referencia de Wall Street, ante una desescalada de las acciones militares anunciadas por los EEUU contra Irán.

En ese marco, los activos bursátiles argentinos operan en sintonía con tono positivo. El índice S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un 1,9% en pesos, en los 2.778.025 puntos.

Asimismo, entre los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street las cotizaciones exhiben alzas generalizadas lideradas por los títulos bancarios, con Supervielle (+9,9%), Loma Negra (+7,2%), IRSA (+6,8%) y Banco Francés (+6,3%). Grupo Galicia ganó un 5,8 por ciento.

Los bonos soberanos Globales y Bonares -con ley extranjera y local, respectivamente- avanzaron un 1,2% en promedio, con alzas más amplias en los títulos públicos de mayor duration. El riesgo país argentino recortó 27 unidades para la Argentina, en los 600 puntos básicos, tras un mínimo en los 596 puntos por la mañana.

El descenso de los precios del petróleo de hasta 11% afectó a las acciones argentinas del rubro, como YPF, cuyo ADR resignó 1,7%, a USD 41,21, Pampa Energía (-0,5%) y Vista Energy (-5,8%).

“El Merval logró sostenerse, traccionado por las acciones energéticas, que se benefician de la escalada del petróleo, mientras que los bonos en moneda local tuvieron una buena performance, impulsados por la mayor liquidez del sistema financiero. Por el lado del Gobierno, el equilibrio fiscal se mantiene pese a la caída en la recaudación, y el BCRA continúa comprando divisas, aunque a un ritmo insuficiente para recomponer las reservas internacionales“, aportó Cohen Aliados Financieros en un reporte.

“A pesar de un escenario internacional más incierto y un frente interno más tenso, el tipo de cambio se mantiene firme y se aleja progresivamente del techo de la banda. Sin embargo, dos focos de atención dominan la agenda de las próximas semanas: la persistente caída del tipo de cambio real y el eventual desarme de posiciones de carry trade ante tasas que no dejan de bajar“, añadieron desde Cohen.

Los principales índices de Wall Street registraban alzas generalizadas el lunes, después de que el presidente de Estados Unidos, Donald Trump, anunció que había ordenado al ejército posponer los ataques contra centrales eléctricas e infraestructuras energéticas iraníes tras mantener “conversaciones productivas” con Teherán.

No obstante, la agencia de noticias iraní FARS rebatió la declaración de Trump, citando a una fuente que afirmó que no hubo comunicación directa con Estados Unidos, ni a través de intermediarios. El ejército israelí afirmó que estaba llevando a cabo ataques contra Irán.

Los mercados mundiales experimentaron una fuerte recuperación tras los comentarios de Trump.

“El mercado se despertó el lunes con algunas noticias potencialmente buenas procedentes de Oriente Medio. Sin embargo, para que cualquier repunte de alivio tenga continuidad, es probable que se necesite un seguimiento tangible en el frente geopolítico”, afirmó Chris Larkin, analista de E-Trade de Morgan Stanley.

“Seguimos viviendo en un mercado impulsado por los titulares y, con una agenda económica escasa esta semana, la atención seguirá centrada en los precios del petróleo y la política”, agregó a Reuters.

“Los principales índices de Wall Street experimentan una recuperación tras alcanzar zonas técnicas críticas, como la media de 200 ruedas en el caso del S&P 500. Si bien el rebote genera optimismo, la sostenibilidad del movimiento permanece bajo análisis debido a las tensiones geopolíticas persistentes. En el sector energético, se observa una preferencia por compañías con mayor potencial de crecimiento y valuaciones atractivas, frente a las petroleras internacionales de gran capitalización que operan cerca de sus máximos históricos”, evaluaron los expertos de Rava Bursátil.

North America

La reforma de la Ley de Modernización Laboral, más conocida como reforma laboral, está en marcha y en plena aplicación, desde su publicación en el Boletín Oficial el 6 de marzo de 2026, y obviamente genera expectativas en lo que hace a cuál será el modelo resultante.

Se aplica a los nuevos trabajadores y a los contratados antes de la reforma, cualquiera sea su antigüedad o encuadramiento.

Seguramente, habrá en la reforma institutos con plena operatividad, otros que requerirán ajustes y recálculos y finalmente algunos habrá que cambiarlos.

En rigor, la reforma es un proceso, que sigue los pasos de los mandatos constitucionales, y cuando los mismos no se encuadren demandarán la revisión en el parlamento, y en su caso, ante la Justicia competente.

La Ley de Modernización Laboral 27.802 (LML) se sancionó en el Parlamento conforme al mandato constitucional del art. 75 inc. 12 de la Constitución Nacional (CN) que establece que es el Congreso el que debe dictar el código de trabajo y de la seguridad social.

Lo hace a la luz de las tecnologías exponenciales que todo lo abarcan y lo traspasan a través de la informática, la cibernética, Internet, las redes, la robótica, y la Inteligencia Artificial Generativa.

La reforma laboral no atenta contra la constitución: sueldo, vacaciones e indemnización

El art. 14 bis (CN) establece que «el trabajo en sus diversas formas gozará de la protección de las leyes …», y la LML establece un estatuto para las aplicaciones de transporte de personas y de mercaderías por primera vez a nivel global, incorpora el Fondo de Asistencia Laboral que asegura el pago de las indemnizaciones por cese, lanza una batería de cursos y seminarios de corta duración con salida laboral que provee a las personas empleabilidad, y promueve la registración de los trabajadores y empresas no registradas, a fin de que se trasformen en empleos de calidad.

Se establece además que se deben asegurar «…condiciones dignas y equitativas de labor…» y la LML no modificó ninguno de los principios generales, aseguró los derechos adquiridos, y preservó el orden público y el principio de irrenunciabilidad.

Determina que debe haber «…jornada limitada…» donde se mantuvo el régimen legal de jornada, y se agregó el banco de horas, la jornada promedio, y la compensabilidad horaria, y nuevos formatos que crean más oportunidades de trabajo.

El art. 14 bis (CN) reafirma que deben respetarse «…descanso y vacaciones pagados …»se mantuvo el régimen general, y se adicionó el otorgamiento de las vacaciones durante todo el año y el fraccionamiento, que asegura el goce efectivo del descanso anual.

La norma constitucional enuncia en materia de ingresos como institutos de protección entre otros: «…retribución justa; salario mínimo vital y móvil; igual remuneración por igual tarea; participación en las ganancias de las empresas …» donde la LML crea el salario dinámico por encima del salario de convenio, resuelve la naturaleza jurídica de prestaciones que generaron conflictos en la jurisprudencia, y procura tomar la iniciativa de salir de la cultura de la inflación y pasar a la cultura de la productividad y de la meritocracia.

Establece además con claridad que debe haber «…protección contra el despido arbitrario …» donde la LML no solo mantiene el régimen indemnizatorio aceptado en forma mayoritaria, sino que además clarifica la base de cálculo, incorpora la doctrina del fallo «Vizzoti» de la Corte Suprema, y relaciona la Ley de Contrato de Trabajo con el Fondo de Asistencia Laboral y los Fondos de Cese convencionales, a fin de garantizar el pago de las indemnizaciones.

Puntualiza que debe respetarse la vigencia de «…organización sindical libre y democrática, reconocida por la simple inscripción en un registro especial…» en donde se incluyen los sindicatos con personería y los simplemente inscriptos, y se aclaran y reglamentan el patrimonio sindical con topes y restricciones, escindido del de las obras sociales.

Se garantiza a los gremios «…concertar convenios colectivos de trabajo …» con un plan de revisión integral de todos los convenios ultractivos, y con la clara diferenciación entre las cláusulas normativas que contemplan las condiciones de trabajo remuneraciones y beneficios para los trabajadores, de las cláusulas obligacionales como la cuota solidaria que tienen tope y que no son ultractivas, y que establecen retenciones del salario a los no afiliados.

La LML preserva la posibilidad de «…recurrir a la conciliación y arbitraje; el derecho de huelga…» reglamentando la huelga en los servicios esenciales, incluyendo entre otras actividades a la educación obligatoria prescolar primaria, secundaria y especial, y evitando las medidas ilegales, las prácticas desleales, y los daños dolosos a los bienes del empleador o de terceros dentro del establecimiento.

Asegura a «…los representantes gremiales gozarán de las garantías necesarias para el cumplimiento de su gestión sindical y las relacionadas con la estabilidad en el empleo …» evitando las prácticas abusivas, y el empleo de la tutela sindical en los suplentes y cargos no electivos.

En síntesis, la Ley de Modernización Laboral sigue los lineamientos preservados entre las declaraciones, derechos y garantías constitucionales, dentro de las atribuciones del Congreso Nacional, y demandan de toda la comunidad un cambio de mentalidad, que nos permita recuperar la confianza perdida, y en particular para que contemos con reglas claras de juego que permitan a las empresas disponer de las herramientas de la competitividad, y en especial, con predictibilidad para las inversiones, de modo que el trabajo humano de calidad se preserve en el seno de las tecnologías exponenciales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reforma laboral,sueldo,gremios,empleo

Desde La Anónima hasta ChangoMás, los súper sufren el peor impacto y redefinen sus plan de negocios

Crespo, Vojvoda y un campeón de América como candidatos en Botafogo

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

El mal momento de Brenda Asnicar en las redes: “Se están haciendo pasar por mí”

Cómo funcionan los humedales flotantes que ya muestran resultados prometedores en la lucha contra la polución

En medio de su crisis de imagen y los rumores de renuncia, Manuel Adorni reaparecerá junto a Milei

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

“Tiro al facho”: la repudiable “intervención” en Facultad de Medicina en la que había que tirarle dardos a Javier Milei

POLITICA3 días ago

POLITICA3 días ago¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

- POLITICA1 día ago

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

- POLITICA2 días ago

Apareció otra factura y complica más a Adorni: el vuelo de vuelta también lo pagó su amigo Grandio