ECONOMIA

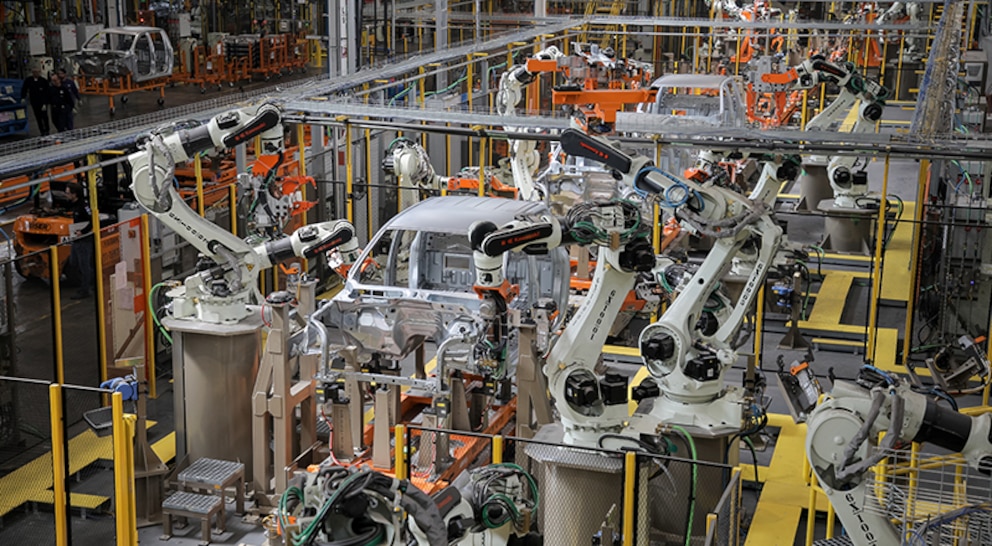

Por qué la industria automotriz argentina es cada vez más “Brasil dependiente”

A pesar de un leve crecimiento del 4,6% en la producción automotriz en los primeros nueve meses del año, las exportaciones de autos argentinos, que se llevan más del 50% del volumen total fabricado, siguen estancadas y no alcanzan los niveles de 2024.

Los números de septiembre suministrados por la Asociación de Fábricas de Automotores (Adefa) muestran que en lo que va del año se exportaron 199.811 vehículos desde las plantas argentinas, pero un año atrás esa cifra era 20.000 unidades mayor, con 219.841 unidades. La diferencia arroja un número negativo del 9,1%.

La falta de competitividad de la industria argentina por la famosa “mochila de impuestos” que pesa sobre el costo de los autos que se fabrican para vender en otros mercados, oscila actualmente entre el 10% y el 13%, dependiendo de la proporción de partes nacionales e importadas de los vehículos.

Paradójicamente, esa carga impositiva perjudica a las marcas que utilizan más componentes nacionales, que son los que están alcanzados por la matriz impositiva que derrama en toda la cadena, desde el productor del insumo hasta el proveedor de la parte terminada que se coloca en los autos. En cambio, cuántas mayores partes importadas componen el vehículo, la carga de impuestos que afectan su precio es menor.

Ese es uno de los motivos que explican parte del problema que mantiene frenadas las exportaciones, pero no es el único. El otro se llama Brasil, el principal comprador de autos de Argentina que se lleva el 67% de las exportaciones. El comportamiento de ese mercado termina siendo el que afecta directamente el equilibrio entre producción y exportaciones de la industria automotriz argentina.

Existe la idea de un mercado en el que el peso de los autos asiáticos, especialmente chinos, es cada vez más alto, y que ese es uno de los motivos por los que las compras a Argentina se ven afectadas. En parte puede ser cierto, porque las ventas de los tres modelos más exitosos en Brasil se mantienen relativamente estables, pero al mismo tiempo no hay competencia “fuerte” china para las pick-ups, por lo que, eventualmente, las exportaciones argentinas deberían verse más afectadas en el segmento de los autos y SUV y no entre las camionetas.

Un año atrás, la carga fiscal que recaía sobre las unidades que se exportaban era cercana a los 24 puntos que se fueron achicando con distintas medidas que tomó el Gobierno nacional. Sin embargo, cuando se trata de competir con otros países que también pueden exportar a los mismos mercados a los que abastece Argentina y no tienen impuestos asociados a la exportación, ese diferencial pesa.

“Cambiar el proveedor de un mercado desde el cual se compra un modelo no es algo sencillo porque entre todas las validaciones se puede llevar casi un año. Salvo por un cambio de plan industrial, perder un cliente para una fábrica exportadora no es algo que se ve comúnmente. En cambio, achicar un pedido no es un problema para un comprador si baja la demanda”, confiaron desde una automotriz argentina.

“El gran problema de la carga impositiva que tenemos en la industria es que no podemos ganar nuevos mercados porque no somos lo suficientemente competitivos frente a países como México o los asiáticos, que exportan con 0 impuestos o incluso con subvenciones. Entonces terminamos pendientes de las compras de la región y ahí es donde pesa lo que pasa en Brasil”, explicaron.

Aunque en enero y febrero se exportó un 13% menos que el año anterior, todo cambió desde marzo hasta junio, cuando las ventas fueron siempre superiores a nivel interanual, recuperando lo perdido y superando incluso el volumen total en un 2,2% en el acumulado del año.

Pero desde julio en adelante cada mes fue negativo respecto a la referencia de 2024 y hoy las exportaciones argentinas están abajo en un 9,1%. Julio, de hecho, fue el peor mes del año con una caída de exportaciones de 10.000 unidades sobre 28.000, lo que se vio reflejado en una fuerte baja en las ventas en agosto en los concesionarios de Brasil, que alcanzó el 23%.

Los modelos que más cayeron fueron la pick-up Toyota Hilux en un 33,5%; el Renault Kangoo en un 29,9%; el Peugeot 2008 en un 29,7%; y el Fiat Cronos en un 26,3%. Luego de julio, las exportaciones anuales estaban negativas en un 4,7% en el acumulado de 7 meses.

En agosto se recuperaron las operaciones de comercio exterior a Brasil con una mejora del 20% promedio, pero el número tiene una variable que no se puede desconocer, y que es el embarque de dos modelos que se dejaron de fabricar en Argentina y de los que sus marcas enviaron un significativo volumen de unidades previendo esa falta de stock para los siguientes meses. Esos autos son la pick-up Nissan Frontier, que subió en un 75,4%, y el SUV Volkswagen Taos que mejoró las ventas en un 57,5%.

En cambio, el resto de los autos argentinos creció en promedio sólo un 12%, con la pick-up Ford Ranger como el modelo de mejor performance con un alza del 18,5%; seguida por el Peugeot 208 con un 17,3%; el Fiat Cronos un 15,1%; y la Toyota Hilux en un 13,9%.

La confirmación de la dependencia que tiene la industria argentina respecto al movimiento del mercado automotor brasileño está dada por dos datos que muestran una realidad incontrastable.

En agosto, la venta de autos particulares y comerciales livianos en Brasil cayó un 17,7% respecto a julio, pero en septiembre la recuperación intermensual fue del 28,8%. Como consecuencia, cuando el mercado brasileño bajó las ventas un 17%, los autos argentinos bajaron un 23%, y cuando se recuperaron las operaciones casi un 29%, las ventas de los modelos argentino subieron un 20%.

Mientras eso ocurría con los autos argentinos, el patentamiento de los tres modelos importados de China más vendidos en Brasil, BYD Dolphin Mini, BYD Song y GWM Haval H6, cayeron en agosto sólo un 2,3% y en septiembre crecieron en ventas un 3,6%.

El otro dato es más elocuente aún. Durante este proceso de tres meses, la proporción de las exportaciones a Brasil subió mes a mes, pasando de un 65,2% en julio, a un 66,3% en agosto y a un 67,2% en septiembre. Esto confirma que el ritmo lo marca cada vez más Brasil y no otros destinos de exportación, ya que baja el volumen total de autos exportados de Argentina pero sube la proporción al principal mercado para la industria automotriz local.

ECONOMIA

Cencosud cerró 13 supermercados Vea, un Disco y un Easy en tres meses: qué motivos dio la empresa

A pesar de haber cerrado 2025 con márgenes positivos, el grupo chileno Cencosud profundizó en el último trimestre un proceso de reorganización comercial en los distintos países donde opera, incluida la Argentina, donde cerró varias de sus sucursales y se sumó a una tendencia que impacta en otras cadenas.

Lo concreto es que la compañía avanzó con un ajuste de su red de tiendas en busca de mayor eficiencia operativa y rentabilidad, en un contexto regional todavía desafiante para el consumo. De acuerdo con el reporte de resultados difundido por el holding, entre octubre y diciembre bajó la persiana a 55 locales: 18 en Argentina, 35 en Brasil y dos en Estados Unidos.

Según explicó, los cierres fueron «en línea con la estrategia de asegurar un crecimiento sostenible y rentabilidad de largo plazo».

En paralelo, inauguró ocho nuevas sucursales, dos de ellas en el mercado argentino, que se mantiene como el segundo más relevante para el grupo después de Chile. Cencosud también tiene presencia en Colombia y Perú.

El movimiento no pasó inadvertido entre los analistas del sector retail y fue uno de los ejes de la conference call posterior a la presentación de balances. El dato más llamativo fue que los cierres del cuarto trimestre crecieron 150% interanual, al pasar de 22 locales clausurados en el mismo período de 2024 a 55 en el tramo final de 2025. En el acumulado anual, la compañía cerró 77 tiendas de distintas marcas.

Cencosud explicó los motivos de los cierres de 18 supermercados en Argentina

El gerente Corporativo de Administración y Finanzas, Andrés Neely, explicó que la decisión respondió a un análisis interno que detectó sucursales con desempeño insatisfactorio desde hacía tiempo, según publicó el Diario Financiero de Chile

En la Argentina, detalló, existía cierta superposición geográfica entre tiendas, lo que llevó a discontinuar operaciones en un escenario de consumo retraído y con foco reforzado en la rentabilidad.

En el país quedaron afectados 13 locales Vea (ubicados en Buenos Aires, Tucumán, Catamarca, San Juan y Mendoza), un supermercado Disco en Buenos Aires, tres sucursales de Blaisten y un Easy también en la provincia de Buenos Aires. En su momento, fuentes gremiales advirtieron sobre la pérdida de puestos de trabajo y señalaron que la decisión se dio en un contexto de caída de ventas y suba de alquileres en algunas plazas comerciales.

Las aperturas, en tanto, incluyeron un nuevo Vea en formato express y una tienda Easy. Actualmente, Cencosud opera más de 350 locales de retail en Argentina, entre supermercados, mejoramiento del hogar y otros formatos.

En Brasil, Neely explicó que parte de los cierres obedeció a la existencia de tiendas «muy alejadas» de los centros logísticos del grupo, con altos costos operativos y resultados negativos. En Estados Unidos, la medida impactó en dos sucursales de The Fresh Market.

«Esto es dinámico (…) seguiremos buscando el mejor rendimiento. Por supuesto, cerrar tiendas es el último recurso que utilizamos. Pero es parte de las herramientas que tenemos para mejorar nuestra asignación de capital y nuestra rentabilidad en general», afirmó el ejecutivo.

Foco en marcas propias e inversiones por u$s600 millones

Pese al ajuste, el desempeño del negocio en Argentina mostró números destacados. El informe consolidado indica que los ingresos en el país crecieron 48,6%, frente a una inflación interanual de 31,5%, impulsados principalmente por supermercados y por la incorporación de Makro a la operación local.

El gerente general, Rodrigo Larrain, destacó además un récord en la penetración de marcas propias a nivel consolidado. En particular, subrayó el caso argentino, donde la participación avanzó cerca de 400 puntos básicos, favorecida -según señaló- por la reciente apertura del mercado importador.

En línea con esa estrategia, el mes pasado el grupo anunció un plan de inversiones por u$s600 millones para 2026 en los distintos países donde opera. La compañía proyecta la apertura de 20 nuevas tiendas en diversos formatos y la expansión de su negocio de centros comerciales.

Si bien no hay confirmación oficial, en el mercado trascendió que la filial argentina analizaría el desarrollo de un nuevo centro comercial en Córdoba, lindero a la tienda Easy ubicada sobre la avenida Cárcano. Parte de los fondos también se destinará a renovaciones, mantenimiento y transformación digital, ejes que la compañía considera clave para sostener competitividad en un escenario de consumo más selectivo.

La Anónima, otro supermercado que sintió el impacto de la caída del consumo

La caída en el consumo golpéo a distintas cadenas de supermercados, muchos de los cuales justamente debieron bajar sus persianas o reconvertirse.

A ese pelotón ahora se sumó el nombre de La Anónima, que acaba de reconocer un salto multimillonario en la incobrabilidad, además de señalar una baja importante en sus niveles de venta.

Según el balance presentado por la compañía ante la Comisión Nacional de Valores (CNV), La Anónima registró cargos por incobrabilidad del orden de los $19.255 millones versus los $2.830 millones constatados en 2024. La cadena, entonces, aparece como otras de las firmas del supermercadismo que atraviesa un presente de turbulencia financiera.

Al mismo tiempo, La Anónima indicó que la facturación de su estructura de supermercados cayó 4,2% también durante el último año, lo cual pega de lleno en su caja dado que esa área de negocios representa casi el 90% de la facturación del grupo.

Un aspecto particular, y que también viene a reconfirmar el mal momento que atraviesa el consumo, está en que la firma señala que la baja en las ventas tuvo lugar incluso en un contexto de nuevas aperturas de sucursales. En los últimos meses, La Anónima activó puntos de venta en Reconquista, Resistencia, Fernández Oro y San Patricio del Chañar.

Aún así, la comercialización en las bocas de expendio se vio impactada de la peor forma a lo largo de 2025. «El resultado operativo descendió un 46%, de $22.246 millones a $12.001 millones, debido al aumento de los costos operativos y salarios (9,77% interanual) y a la caída en la rentabilidad de los supermercados. La ganancia neta fue de $9.709 millones, apenas el 0,65% de los ingresos, frente al 1,71% del año anterior», detallaron al respecto medios patagónicos.

En contrapartida, La Anónima encontró un respiro económico en la exportación de carne, que también en 2025 mostró un incremento superior al 57,7% en comparación con el período anterior.

Hacia adelante, la preocupación en la cadena pasa por encontrar la fórmula para recuperar los volúmenes de comercialización en su estructura de supermercados. Y, en simultáneo, dar con la clave para recomponer la ruptura que comienza a evidenciar su cadena de pagos.

Lo concreto es que la caída del consumo impactó en las grandes cadenas de supermercados a lo largo del 2025. Las distintas marcas de Cencosud, La Anónima e incluso Coto, entre otras, debieron reajustar sus modelos de negocios ante este escenario.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,consumo

ECONOMIA

Semana financiera: el dólar cayó 2% y el Banco Central compró más de USD 600 millones en el mercado

La semana financiera pasó con resultados satisfactorios en el plano cambiario y ciertas turbulencias en cuanto a la evolución de acciones y bonos.

En el primer caso, abundantes compras del Banco Central en el mercado y un volumen de operaciones relevante para esta época del año abonaron la expectativa de una débil devaluación del peso para los próximos meses, factor que pesa en el objetivo de reducir la inflación.

El alza de los precios -el martes 10 se conoció una alta inflación de 2,9% ene enero- impulsó un rollover de 123% en la licitación de bonos del Tesoro para retirar liquidez de la plaza, otro fundamento para la reciente baja del dólar.

El dólar mayorista finalizó a $1.399,50, para redondear una semana con baja de 32,50 pesos o 2,3%, que coincidió con fuertes posturas compradores del Banco Central en el mercado. El jueves 12 el tipo de cambio oficial alcanzó los 1.395 pesos, un precio mínimo en cuatro meses.

La entidad monetaria fijó una banda superior de su régimen cambiario en los $1.584,95, que dejó al tipo de cambio mayorista a una distancia de 185,45 pesos o 13,3% de ese límite de libre flotación. El jueves la brecha con la banda superior había alcanzado el 13,6%, un máximo desde julio de 2025.

Detrás del movimiento interbancario, el dólar al público, a $1.420 para la venta en el Banco Nación, bajó 30 pesos o 2,1% a lo largo de la semana. El blue quedó ofrecido a $1.440 para la venta: en la última semana esta cotización informal avanzó cinco pesos o 0,3 por ciento.

El Banco Central hilvanó 30 rondas cambiarias con compras en la plaza de contado, por un total de USD 2.089 millones, mientras que en la última semana anotó un saldo a favor de USD 615 millones por su intervención. En cuanto a las reservas internacionales brutas, crecieron en USD 218 millones, a 45.158 millones de dólares.

“El rebrote inflacionario tomó por sorpresa al mercado, que interpretamos subestimó la inercia inflacionaria. Esto queda en evidencia al observar la inflación proyectada a 12 meses y para 2026: mientras la primera se mantiene constante en la zona del 20–21%, la inflación esperada para 2026 fue corrigiéndose al alza, reflejando una revisión en la velocidad del proceso de desinflación», evaluó IEB en un informe.

El economista Gustavo Ber destacó la “positiva expectativa que despiertan los avances parlamentarios y las fuertes compras de dólares que viene llevando adelante el BCRA. Ello aún cuando hasta el momento dichas adquisiciones vienen siendo esterilizadas, dado que se preserva una política monetaria restrictiva en busca de que la inflación vuelva a aflojar. Atentos a la respuesta que vaya evidenciando la demanda de dinero, es que la remonetización vigente esperando su turno, lo cual podría contribuir positivamente sobre la actividad económica”.

“Mirando la variación de reservas desde el punto de vista de los flujos de balanza de pagos, seguimos destacando que en lo que va de 2026 las compras del Central están muy vinculadas al crecimiento de los préstamos en dólares, excluyendo el saldo de tarjetas”, señaló la Consultora 1816.

“Durante la semana se consolidó un escenario favorable para el Gobierno en los frentes financiero y político. El Tesoro logró renovar vencimientos y captar fondos adicionales en su licitación, sin convalidar tasas por encima del mercado. En paralelo, el Banco Central continuó con la compra de divisas, acumulando más de USD 2.000 millones en el año, en un contexto de dólar global más débil. En el plano legislativo, el Senado avanzó con la reforma laboral y Diputados dio media sanción al régimen penal juvenil y al acuerdo Mercosur–Unión Europea», describió el equipo de Research de Puente.

Las acciones y los bonos argentinos estuvieron condicionados por la volatilidad de Wall Street, donde se acentuó la corrección de precios desde máximos y la rotación de carteras desde compañías de títulos tecnológicos a sectores considerados más defensivos.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires cayó 4,4% en pesos, en los 2.816.128 puntos, mientras que medido en dólares perdió 3,4% según la paridad del “contado con liquidación”.

En febrero se observan caídas muy pronunciadas para algunos títulos privados como Comercial del Plata (-21,5%), Banco Francés (-21,1%), Grupo Galicia (-19,2%) y Banco Supervielle (-18,8%). En Wall Street las acciones de Globant se hundieron 16% en dólares en la última semana; 24% negativa en lo que va de febrero y 78% abajo en los últimos doce meses.

Los bonos soberanos en dólares -Bonares y Globales- exhibieron una mejora próxima al 1% en promedio, aunque la caída de las tasas de los bonos del Tesoro de los EEUU -de unos 17 puntos básicos en la semana- provocó una leve suba en el riesgo país de Argentina de siete unidades, en los 519 puntos básicos.

Con la mirada puesta en Wall Street, desde Balanz enfatizaron que “el mercado sigue esperando el próximo recorte de 25 puntos básicos en la tasa de política monetaria de la Reserva Federal para julio y otro en diciembre, aunque está aumentando la probabilidad de tres recortes de 25 puntos básicos en 2026. El reporte de inflación (2,4% anual en enero) es ciertamente positivo porque, después del sólido reporte de empleo del miércoles para enero -y en medio de datos económicos que vienen sorprendiendo al alza-, señala que la inflación está bajando a pesar del crecimiento económico acelerándose”.

En un contexto de estabilidad cambiaria, el Banco Central de la República Argentina (BCRA) logró encadenar 30 jornadas consecutivas con saldo comprador, tanto dentro como fuera del mercado oficial, tras adquirir u$s42 millones este viernes. Desde el inicio de 2026, la autoridad monetaria ya acumuló más de u$s2.000 millones, superando el 20% de la meta anual de reservas fijada para el año.

Así, el BCRA terminó con un saldo comprador de u$s615 millones en la semana, el más elevado desde enero de 2025.

Durante este período de 30 ruedas, las compras totalizaron u$s2.089 millones, en el marco de la denominada «fase 4» del programa económico vigente. Para concretar estas intervenciones, el BCRA emite pesos no esterilizados, lo que le permite sostener la liquidez del sistema y evitar presiones adicionales sobre las tasas de interés. Luego, el Tesoro absorbe parte de esos pesos mediante licitaciones de deuda en moneda local.

En cuanto al nivel de activos, las reservas internacionales se ubican actualmente en u$s45.158 millones, tras una suba diaria de u$s102 millones. En el último mes, el stock alcanzó un máximo desde agosto de 2021 al tocar los u$s46.240 millones, impulsado en parte por la evolución del oro en los mercados internacionales.

El metal precioso, que ascendió a u$s5.058 por onza, actúa como refugio de valor en períodos de incertidumbre y tiene un impacto directo sobre el balance del Central. La entidad posee cerca de 1,98 millones de onzas troy, equivalentes a 61,5 millones de toneladas, un componente clave dentro de su estructura de reservas.

La batalla por las reservas: el objetivo que condiciona al dólar

Desde Mega QM señalaron que el equilibrio cambiario de 2026 es clave porque es el año en el que el BCRA debe acumular la mayor cantidad de reservas posible. En su visión, ese objetivo tiene un doble propósito: colaborar con la señal de solvencia que permitiría al Tesoro volver al mercado de capitales y, además, construir un respaldo pensando en 2027, un año que vuelve a estar atravesado por el desafío electoral.

Los expertos de la sociedad de bolsa explicaron que la compra de reservas no es solo una cuestión financiera: también aparece como uno de los caminos para atender una demanda real de pesos que se espera creciente. En ese marco, el rol del Banco Central comprando dólares pasa a ser una variable crítica, pero su margen concreto depende de cómo se ordenen los flujos de oferta y demanda de divisas.

Para Mega QM, los últimos meses dejaron en claro dos elementos: sigue existiendo un nivel razonable de superávit comercial medido en base caja, y la capacidad del BCRA de comprar dólares queda vinculada al nivel de atesoramiento de los individuos y a los ingresos que se logren por la cuenta capital. En otras palabras, el comercio exterior ayuda, pero no explica por sí solo la película completa.

Ese diagnóstico coloca al dólar en una tensión permanente: si el superávit comercial se mantiene, pero el atesoramiento sube y el financiamiento no alcanza, el equilibrio se vuelve más fino. Y cuando el equilibrio se afina, el tipo de cambio suele ser el precio que primero refleja el cambio de clima.

Atesoramiento: la variable inestable que marca el margen del Banco Central

El atesoramiento aparece como el termómetro más inestable dentro de la ecuación cambiaria. Desde Mega QM destacaron que este factor es el que define el margen efectivo que puede tener el BCRA para acumular o no reservas. En un mercado donde cada flujo cuenta, el ahorro en dólares del público puede funcionar como una aspiradora que reduce el excedente disponible.

Los especialistas del bróker detallaron que las referencias históricas en años sin limitaciones sobre los flujos minoristas muestran volúmenes del orden de USD 17.800 millones anuales, lo que equivale a casi USD 1.500 millones por mes. Esas cifras, remarcaron, no fueron lineales: hubo pisos cercanos a USD 10.000 millones y techos que alcanzaron USD 27.000 millones durante la crisis cambiaria de 2018.

Desde Mega QM señalaron que las cifras de los dos últimos meses de 2025 estuvieron en línea con esos promedios, aunque incluyeron meses de estacionalidad alta, como diciembre por el aguinaldo. Si el escenario se consolida, evaluaron, el promedio podría ubicarse algo por debajo de esa referencia histórica, pero seguiría siendo suficiente para fijar una exigencia relevante de generación de divisas.

Ese punto es el que empuja el foco hacia los flujos financieros: cuanto más alto sea el atesoramiento, mayor será la necesidad de compensación por el lado del crédito y la deuda. Ahí se define una parte central de la pregunta sobre qué pasará con el dólar: si el financiamiento neto acompaña, el equilibrio se sostiene; si se corta, la presión aparece rápido.

Crédito en dólares: la promesa de tasas bajas y el riesgo detrás del regreso

Desde Epyca señalaron que en los últimos días se intensificó el rumor en torno a una posible aprobación por parte del Directorio del BCRA de un nuevo esquema regulatorio que ampliaría fuertemente el acceso al crédito en dólares para residentes y empresas no exportadoras. El objetivo oficial sería aprovechar el nivel récord que generarían los depósitos en moneda extranjera y orientar esos recursos hacia préstamos productivos, con tasas competitivas y fondeo más barato que en pesos.

Los expertos de la consultora explicaron que, bajo ese enfoque, las tasas se ubicarían en rangos de 2% a 4% para depósitos y de 5% a 7% para créditos prendarios e hipotecarios. En un contexto de tasas en pesos altas y escasez de crédito local, el atractivo del esquema es evidente: abaratar el financiamiento y mover sectores sin presionar de inmediato sobre precios.

Sin embargo, desde Epyca también cuestionaron el supuesto «combustible» disponible para ese plan. Según señalaron, el Gobierno sostiene que los dólares fuera del sistema equivaldrían a un PBI: entre USD 170.000 y 200.000 millones dentro del país y otros USD 400.000 millones en cuentas offshore difíciles de repatriar. Para Epyca, esas cifras estarían sobreestimadas, ya que se repiten desde hace décadas y probablemente una parte de esos ahorros se haya gastado.

En el marco del régimen actual, Epyca planteó además que el control de agregados monetarios, con tasas y encajes en niveles récord, se utiliza como ancla de precios mientras la inflación sigue un sendero ascendente: enero marcó 2,9% mensual y 32,4% interanual, por encima de diciembre de 2025 (31,5%). Bajo una lógica comparable a la que se usó como guía durante la Convertibilidad, se espera que una mayor dolarización contribuya a reactivar sin generar inflación, pero la consultora recordó que hubo inflación tanto en pesos como en dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,dolar,reservas

Rubio steps into Munich spotlight as Trump leans on him to carry Vance’s populist message abroad

Fallas en las cámaras y pistas descartadas: crece la incertidumbre en la búsqueda de Nancy Guthrie en EE.UU.

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Ángel de Brito estalló contra Beto Casella por comentarios homofóbicos: “Idioteces y…”

El impacto en las relaciones vigentes: despidos, vacaciones, enfermedades y accidentes

Cencosud cerró 13 supermercados Vea, un Disco y un Easy en tres meses: qué motivos dio la empresa

Acuartelamiento policial en Santa Fe: reclamo salarial y temor a un conflicto nacional de seguridad

La advertencia de ATE a los gobernadores que apoyan la reforma laboral: “Firmarán su sentencia de muerte”

Cuánto le cuesta a la clase media llenar el changuito y cómo varían los precios de los alimentos entre provincias

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

POLITICA1 día ago

POLITICA1 día agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

- POLITICA1 día ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo