ECONOMIA

Precio confirmado del dólar en Banco Nación para cuando abra este lunes 1° de diciembre

Arranca el último mes de un año frenético para la divisa estadounidense y el Banco Nación ya tiene precio definido para la apertura de operaciones

29/11/2025 – 17:57hs

El intenso 2025 va llegando a su fin y, aunque parezca mentira, este lunes marcará el inicio de diciembre. Tras algunos días de calma en el arranque de noviembre post triunfo de La Libertad Avanza en las elecciones de medio término, en los últimos días se fue elevando lentamente el valor del dólar para llegar al precio definido con el que arrancará el mes de diciembre.

La gran referencia en este sentido es el precio que muestra la pizarra del Banco Nación respecto de la cotización de la venta de dólares, que funciona también como referencia para todo el resto de instituciones bancarias y de cambio de divisas.

Precio confirmado del dólar en Banco Nación para cuando abra este lunes 1° de diciembre

Cuando la semana inicie a media mañana de este 1° de diciembre, en el Banco Nación cada dólar se venderá por $1.475, a 25 pesos más del que se abrió la semana anterior, y 50 por arriba de mediados de noviembre. En el resto de los bancos, el precio será:

- Banco Galicia: $1.470

- Banco Santander: $1.480

- Banco Piano: $1.475

- Banco ICBC: $1.465

- Banco Supervielle: $1.482

- Banco Macro: $1.480

- Banco Provincia: $1.475

- Banco Columbia: $1.477

- Banco BBVA: $1.475

- Banco Hipotecario: $1.470

- Banco Ciudad de Buenos Aires: $1.480

- Banco Patagonia: $1.470

En tanto, el dólar blue arrancará la semana a $1.435, mientras que en cuanto a los dólares financieros, el contado con liquidación se venderá a $1.517, y el MEP, a $1.472.

Reservas al límite y metas imposibles con el FMI: cuánto más puede aguantar tranquilo el dólar

La foto cambiaria de las últimas semanas combina elementos que, a primera vista, parecen contradictorios. Por un lado, el Tesoro pasó de vender casi u$s2.000 millones en octubre a recomprar cerca de u$s950 millones en noviembre, un giro que sugiere cierto aire en el frente de divisas. Por otro, las reservas del Banco Central muestran movimientos bruscos: un salto de u$s717 millones, hasta u$s41.901 millones, llevó el stock al nivel más alto desde mediados de octubre, pero dejó una porción difícil de explicar incluso luego de ajustar por valuación.

La caja en pesos tampoco ofrece demasiadas comodidades. Los depósitos del Tesoro en el Banco Central rondan apenas $4,7 billones, mientras se acumulan vencimientos por $14 billones en lo que resta de noviembre y más de $40 billones en diciembre. Con este calendario, la sostenibilidad del esquema depende de un rollover superior al 90%, un número que obliga a mirar de reojo la demanda de pesos y, por extensión, el comportamiento del dólar.

Al mismo tiempo, la reapertura del financiamiento externo sumó una pieza nueva al rompecabezas. Las empresas locales ya emitieron más de u$s3.000 millones en noviembre, un récord mensual, y la Ciudad de Buenos Aires salió con una colocación de u$s600 millones que reabrió el juego sub-soberano y alentó a provincias como Santa Fe, que prepara una operación de hasta u$s1.000 millones, mientras Buenos Aires evalúa volver a los mercados. Estos dólares frescos conviven con el déficit de reservas netas frente a las metas pactadas con el FMI.

Sobre todo ese entramado se proyecta una sombra de nombre conocido: el programa de facilidades extendidas (EFF) con el Fondo Monetario exige una acumulación de reservas que, con los números actuales, luce muy lejana. Falta poco más de un mes para el próximo corte y aún se necesitan u$s10.400 millones, cifra que se expande a u$s13.900 millones si se suma el swap con el Tesoro de Estados Unidos, cuyo tratamiento por parte del organismo todavía no está claro. En este contexto, la gran pregunta vuelve a ser: ¿qué pasará con el dólar?.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,dolar hoy,banco nacion

Hace unos días leí un ensayo provocador titulado “The 2028 Global Intelligence Crisis”, publicado por CitriniResearch junto a Alap Shah. No es una predicción, sino un ejercicio mental. Pero como todo buen ejercicio estratégico, no intenta adivinar el futuro: intenta obligarnos a pensar lo impensable.

La pregunta central es incómoda: ¿qué pasa si la inteligencia artificial cumple todas las expectativas optimistas… y eso mismo termina siendo bajista para la economía?

Durante dos siglos, cada revolución tecnológica destruyó empleos, pero creó más y mejores. La máquina de vapor desplazó artesanos, pero expandió la industria. La electrificación transformó fábricas, pero multiplicó la productividad. Internet eliminó agencias de viajes, pero creó gigantes como Amazon y Google.

Durante dos siglos, cada revolución tecnológica destruyó empleos, pero creó más y mejores

Sin embargo, todas esas revoluciones compartían un supuesto silencioso: la inteligencia humana seguía siendo el recurso escaso.

Hoy ese supuesto está en revisión.

Empresas como OpenAI, Anthropic, Google DeepMind y Meta están desarrollando sistemas capaces de escribir código, diseñar productos, analizar mercados, estructurar estrategias y optimizar operaciones a una velocidad y escala inéditas. Jensen Huang, CEO de Nvidia, habla abiertamente de una nueva era industrial basada en “fábricas de inteligencia”. Satya Nadella sostiene que la IA será la electricidad del siglo XXI.

La productividad está aumentando. Los márgenes corporativos mejoran cuando el costo laboral cae. El mercado celebra. Pero la pregunta incómoda es: ¿qué ocurre si esa eficiencia no se traduce en nuevos empleos humanos sino en sustitución estructural?

El ensayo de Citrini plantea un escenario donde se activa un bucle sin freno natural:

La IA mejora → las empresas reducen plantilla → reinvierten en IA → la IA mejora aún más.

Desde el punto de vista individual de cada empresa, la decisión es racional. Desde el punto de vista sistémico, puede ser disruptiva.

Estados Unidos es, ante todo, una economía de servicios profesionales. Los trabajadores “white collar” no solo representan una porción relevante del empleo, sino que concentran la mayor parte del consumo discrecional. El 20% de mayores ingresos explica aproximadamente dos tercios del gasto en sectores como vivienda, educación privada, turismo, tecnología y bienes durables.

Si esos ingresos se comprimen estructuralmente, el impacto macroeconómico puede ser desproporcionado.

No estamos hablando de un escenario subprime como 2008. No es un problema de crédito otorgado irresponsablemente. Es un problema potencialmente más complejo: hipotecas concedidas a profesionales con FICO alto, 20% de anticipo y empleo estable… cuyo ingreso futuro deja de ser previsible porque la naturaleza del trabajo cambia.

El artículo menciona casos de deterioro en mercados como San Francisco, Seattle y Austin, donde la concentración tecnológica es alta. No es casualidad. Cuando el motor de ingresos se redefine, el activo financiero más apalancado del sistema —la vivienda— reacciona.

La historia económica nos enseñó que la destrucción creativa es dolorosa pero regenerativa

Pero el fenómeno no se limita al mercado laboral.

La intermediación, ese conjunto de fricciones que durante décadas justificaron comisiones y márgenes, está siendo comprimida por agentes autónomos. Plataformas SaaS, modelos de suscripción, intermediarios inmobiliarios, sistemas de pago tradicionales como Visa, Mastercard o American Express enfrentan una realidad nueva: cuando el consumidor es un algoritmo que compara todo en tiempo real, la fidelidad de marca pierde peso y la fricción desaparece.

El margen se reduce.

El sector de private equity y private credit tampoco es inmune. Durante la última década, gigantes como Blackstone, Apollo y KKR construyeron estructuras complejas donde aseguradoras financiaban préstamos privados respaldados por flujos “recurrentes” de empresas tecnológicas. Si la recurrencia se ve afectada por automatización acelerada, el supuesto financiero cambia.

La historia económica nos enseñó que la destrucción creativa es dolorosa pero regenerativa. Sin embargo, esta vez el activo que se vuelve abundante es la inteligencia misma.

Y eso obliga a una reflexión estructural.

Los sistemas fiscales modernos se basan en gravar ingresos laborales. Si la productividad se desplaza hacia capital computacional y no hacia salarios, la base tributaria se erosiona. Ya se discuten propuestas que van desde impuestos a la inferencia computacional hasta fondos soberanos vinculados a infraestructura de IA.

El debate político apenas comienza.

Como ingeniera y empresaria que trabaja en tecnología y energía, no veo este escenario como fatalista. Lo veo como una advertencia estratégica.

Primero, no toda automatización es sustitución permanente. La historia muestra que nuevas categorías emergen, aunque no siempre al mismo ritmo que la destrucción inicial. Segundo, la adopción tecnológica real suele ser más lenta que la narrativa. Tercero, la regulación, los incentivos y el diseño institucional pueden moldear resultados.

Pero ignorar la magnitud del cambio sería ingenuo.

Estamos frente a la primera revolución tecnológica donde el factor productivo más valioso —la capacidad cognitiva— deja de ser exclusivamente humano. La pregunta no es si la IA continuará avanzando. Lo hará. La pregunta es cómo rediseñamos los sistemas que asumían su escasez.

El ensayo termina con una frase potente: el canario todavía está vivo.

Estamos en una etapa donde los mercados aún celebran máximos históricos y las inversiones en infraestructura de datos crecen exponencialmente. Pero las decisiones que tomemos hoy —en educación, en política fiscal, en diseño corporativo y en regulación— determinarán si transitamos una transición ordenada o una corrección desordenada.

La inteligencia abundante no es una amenaza en sí misma. Es una herramienta poderosa. Pero toda herramienta que multiplica productividad sin un diseño institucional adecuado puede amplificar desigualdades y tensiones.

La verdadera batalla no es contra la tecnología. Es contra el tiempo.

Tiempo para adaptar marcos regulatorios, para reentrenar capital humano y rediseñar sistemas fiscales.

Tiempo para construir una economía donde el valor generado por la inteligencia —sea humana o artificial— circule y no se concentre.

La crisis de 2028 puede no ocurrir exactamente como la describe CitriniResearch. Pero el ejercicio cumple su objetivo: obligarnos a cuestionar los supuestos invisibles sobre los que construimos nuestras inversiones, nuestras empresas y nuestras políticas públicas.

Porque si la inteligencia deja de ser escasa, el verdadero activo estratégico no será la capacidad de calcular.

Será la capacidad de anticipar.

descomposición de tareas,cadena digital,automatización,inteligencia artificial,servidores,ciberseguridad,gestión de proyectos,tecnología,redes,proceso digital

ECONOMIA

Créditos hipotecarios sin UVA: cómo son los préstamos de bancos que no ajustan por inflación

Dos bancos rompieron el molde y ofrecen créditos hipotecarios sin UVA: es decir, que las cuotas no ajustan por inflación. La noticia sorprendió y generó revuelo en redes sociales: se trata del Banco Provincia y el Credicoop.

Sin dudas el 2025 fue el año del gran regreso de los créditos hipotecarios al mercado inmobiliario argentino: se entregaron unos 44.000 préstamos para viviendas, lo que lo ubicó como el mejor año desde 2018. Se estima que alcanzaron un volumen total de u$s3.300 millones.

Sin embargo, con la aceleración en la inflación de los últimos meses, bajó la ebullición y se registró cierto amesetamiento. Es en es contexto que dos entidades ofrecenlos créditos hipotecarios cuyo capital no ajusta por UVA.

Crédito hipotecario sin UVA: qué ofrece Banco Provincia

El crédito hipotecario que ofrece el Banco Provincia

Una de las entidades que ofrece esta línea de créditos hipotecarios tradicionales para vivienda es el Banco Provincia. En el ejemplo que muestra en su sitio web, detalla que por cada $100.000 que se pida a 20 años, la cuota inicial será de $2.849,50.

Y cuenta con una tasa nominal anual vencida variable que es actualmente del 39,17% y se calcula con una tasa de encuesta promedio del plazo fijo a 30 días más 4 puntos porcentuales.

Al respecto, el economista Federico González Rouco, de Empiria y especializado en mercado inmobiliario, analizó los créditos luego de que se viralizaran en redes. Aclaró que los del Provincia tienen ya algunos meses, y analizó: «Son a cuota variable con tasa variable. Hoy la tasa es variable y arranca en 39%. Hoy el Provincia tiene la cuota inicial más alta del mercado, más del doble que la del banco con crédito UVA a mayor tasa, y casi 6 veces la del banco con tasa más baja. La diferencia es abismal, por algo no los tomó casi nadie».

El monto máximo que presta es el equivalente en pesos a u$s250.000 y el plazo de la línea es hasta 240 cuotas mensuales.

Entre los requisitos para acceder figuran ingresos formales y comprobables, que pueden provenir de relación de dependencia, actividad autónoma o monotributo. Además, el banco establece una relación cuota-ingreso máxima del 40%, lo que busca evitar que el peso de la deuda exceda la capacidad de pago del solicitante.

La línea está dirigida tanto a clientes que acreditan haberes en la entidad como al público general, incluidos jubilados, pensionados y trabajadores independientes.

Cómo son los créditos hipotecarios del Banco Credicoop

Banco Credicoop también lanzó créditos hipotecarios sin UVA

En tanto, el Credicoop ofrece créditos hipotecarios para comprar una vivienda familiar de uso permanente o no permanente, en hasta 20 años de plazo.

Según detalla en su página web, el monto máximo en pesos es hasta $200 millones, es decir unos u$s140.000 al tipo de cambio actual.

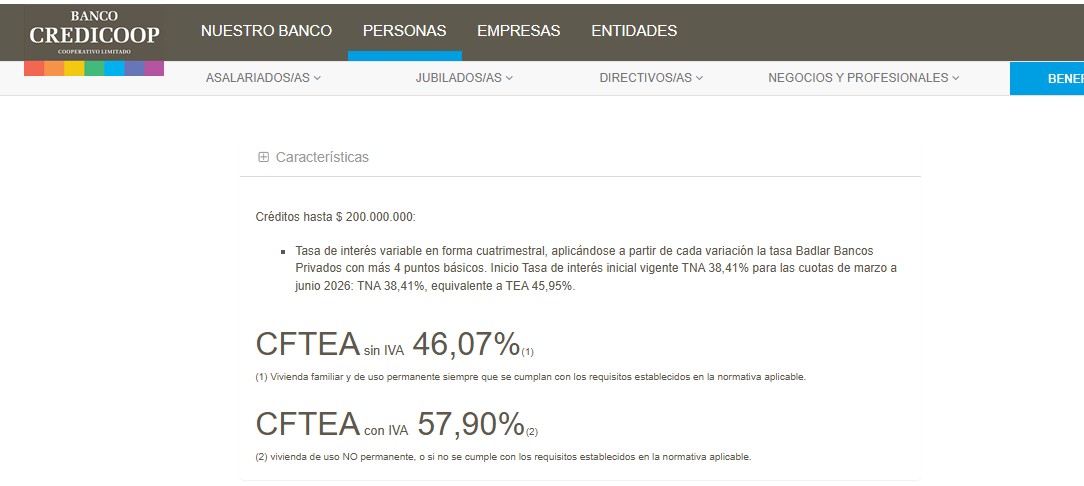

«Con tasa de interés variable en forma cuatrimestral, aplicándose a partir de cada variación la tasa Badlar Bancos Privados con más 4 puntos básicos: tasa de interés inicial vigente para cuotas de marzo a junio 2026: TNA 38,41%», detalla.

Se puede financiar hasta el 70% del valor de tasación para primera vivienda y el 50% para segunda vivienda. No se financia adquisición de lotes o terrenos.

La relación cuota-ingreso no puede superar el 25% de los ingresos netos del solicitante y, en su caso, de su conviviente/cónyuge, que deberá constituirse en codeudor del crédito.

Estarán a cargo del Banco:

- Seguro de Vida

- Tasación

- Honorarios por escritura hipotecaria y levantamiento de hipoteca. El sellado y restantes impuestos son cargo del solicitante.

- Vivienda familiar y de uso permanente: intereses exentos de IVA o deducibles en Impuesto a las Ganancias.

La Ciudad de Buenos Aires lanzó nuevos créditos hipotecarios

Este miércoles, el jefe de Gobierno de la Ciudad de Buenos Aires Jorge Macri, anunció el lanzamiento de una nueva línea de créditos hipotecarios destinada a la clase media, con financiamiento del Banco Ciudad y foco en el acceso a la vivienda propia.

El esquema contempla préstamos a 20 años en UVA + 7,5% anual, aunque con un subsidio del Gobierno porteño de dos puntos porcentuales, lo que reduce el costo financiero efectivo para quienes tomen el crédito.

Para acceder, se exige un ingreso familiar mínimo de $3.200.000, aunque se permite sumar un garante para alcanzar ese piso, lo que amplía el universo de beneficiarios.

La línea está orientada tanto a la primera vivienda como a vivienda única y permanente, una condición que apunta a priorizar a quienes buscan resolver su necesidad habitacional y no a inversores.

El plan establece restricciones para focalizar el crédito en un segmento específico del mercado:

- La propiedad no puede superar los 80 metros cuadrados

- El valor máximo por metro cuadrado es de u$s2.800

Cuotas estimadas y cómo acceder

El presidente del Banco Ciudad, Guillermo Laje, precisó que la cuota inicial se ubica en torno a $80.000 cada $10 millones financiados. De esta manera, un crédito de $100 millones implicaría una cuota cercana a $800.000.

Los interesados podrán iniciar el trámite en sucursales del Banco Ciudad o a través de canales digitales, como la web oficial y el asistente virtual Boti, que funciona dentro del ecosistema de servicios del Gobierno porteño.

El lanzamiento se da en un contexto de reaparición del crédito hipotecario en la Argentina, con esquemas ajustados por UVA y participación estatal para facilitar el acceso en un escenario de ingresos todavía ajustados frente al valor de las propiedades.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos hipotecarios,vivienda,banco,dolar

ECONOMIA

Qué produce y exporta a EEUU la pyme que Caputo usa de ejemplo a seguir en plena crisis industrial

En un contexto donde la industria manufacturera nacional registra un uso de apenas 53% de su capacidad instalada y la agenda pública se concentra en cierres, suspensiones y despidos, TTE Transformadores emerge como una excepción en el mapa productivo argentino. La empresa, fundada en Córdoba bajo el nombre de Tubos Trans Electric, enfoca el 95% de sus ventas en el mercado estadounidense y proyecta una facturación anual de USD 300 millones en base a pedidos ya comprometidos hasta 2029. El año pasado, la firma cerró su ejercicio con ingresos por USD 200 millones, un salto que la posiciona como la mayor exportadora argentina de transformadores eléctricos y una de las más relevantes del sector en América Latina.

La presidenta de la compañía, Trinidad Tizado, viajó recientemente a Nueva York y conversó allí sobre el presente y futuro de la empresa con el ministro de Economía, Luis Caputo. El funcionario nacional luego utilizó el caso de TTE como ejemplo de industria competitiva y exportadora, en contraste con el panorama general del sector fabril argentino, durante una presentación en un congreso del Instituto Argentino de Ejecutivos de Finanzas (IAEF).

La historia reciente de TTE Transformadores se vincula directamente con una apuesta estratégica por la internacionalización y el desarrollo tecnológico. La empresa, presidida por Trinidad Tizado -en la que también trabaja Javier Tizado (h), ex funcionarios ocupó cargos técnicos en las gestiones de Mauricio Macri y María Eugenia Vidal-, pasó de ser un emprendimiento familiar a duplicar su capacidad productiva tras una inversión de 30 millones de dólares. El salto exportador se consolidó a partir de 2018, cuando la compañía identificó una oportunidad en el mercado estadounidense, marcada por la transición energética, la expansión de los centros de datos y la demanda de nuevos equipos eléctricos.

“Ganamos mercado porque vimos la oportunidad y desarrollamos el mercado con profesionalismo y visión”, señalan en TTE, ante la consulta de Infobae. La firma decidió fortalecer sus procesos industriales y de calidad para cumplir los estándares técnicos más exigentes a nivel internacional. Su cartera de productos incluye transformadores de potencia y de distribución, bienes de alta complejidad tecnológica que pueden tener un valor unitario de entre 1 y 5 millones de dólares y demandan entre uno y dos años de ingeniería y fabricación.

Desde la compañía explicaron a este medio que el 95% de su producción tiene como destino Estados Unidos, donde abrieron una oficina comercial en Houston hace dos años: justo con la llegada al gobierno de Javier Milei, inicio de un período de retroceso de la actividad industrial y, más recientemente, también peleas con algunos de sus líderes. En la oficina texana trabajan cinco personas, dos de ellas argentinas, quienes se encargan de gestionar la relación con clientes y coordinar la logística de entrega de equipos.

El salto en la dotación de personal acompañó la expansión internacional: en los últimos cuatro años, la cantidad de empleados creció un 30% hasta llegar hoy a 255 empleados. La compañía sostiene que la ingeniería argentina sigue siendo el motor de su desarrollo tecnológico y subraya el valor agregado de los bienes que exporta. Para competir en el mercado estadounidense, indican en TTE, resulta imprescindible “estar en la vanguardia tecnológica”, lo que obliga a invertir de manera constante en ingeniería, procesos y talento especializado.

La coyuntura económica local impacta en el funcionamiento de la empresa, aunque la compañía identifica matices respecto de los problemas que afectan al resto del sector industrial argentino. El intento de normalización macroeconómica y el acceso a insumos importados resultan favorables, según fuentes de TTE, dado que muchos de los insumos que utilizan no se fabrican en el país. La flexibilización de regulaciones también permitió a la empresa realizar, por primera vez, una exportación directamente desde planta sin tener que trasladar el producto a un depósito fiscal. “Este mes logramos nuestra primera exportación en planta sin tener que llevar el transformador a un depósito fiscal. Eso genera mucho ahorro de costo y tiempo”, afirman desde la compañía.

Los problemas estructurales del sector manufacturero no están ausentes en la agenda de TTE. Ante la consulta sobre los obstáculos que enfrenta la industria, las fuentes de la empresa remarcan que “lo que más nos importa es ser productivos y competitivos y todos los factores que mencionas en menor o mayor medida afectan”. Una de las principales preocupaciones pasa por la acumulación de crédito fiscal debido a la alícuota quebrada del IVA: los insumos se abonan con una tasa del 21%, mientras que las ventas tienen una alícuota del 10,5%. Este desbalance genera saldos a favor que el Estado demora en devolver y que se devalúan, lo que según explican desde la empresa, podría destinarse a nuevas inversiones si se resolviera con mayor agilidad.

La competencia en el segmento internacional incluye a gigantes del sector como Hitachi, Siemens y GE. TTE sostiene que su estrategia de posicionamiento global se basa en la anticipación de tendencias y la adaptación a las exigencias técnicas de los mercados desarrollados. El modelo de negocios de la firma prioriza la exportación, con ventas al exterior que representan el 95% de su facturación total.

La integración de insumos locales e importados depende de la disponibilidad en el país. “Mucho en la medida que se pueda, pero muchos insumos no se fabrican en Argentina”, admiten desde TTE. La empresa busca encadenamiento con proveedores nacionales y provinciales siempre que sea posible, aunque reconoce que la escala y la complejidad tecnológica de los productos que fabrica requieren componentes que sólo se consiguen en el exterior.

La experiencia reciente de TTE aparece como referencia para el debate sobre el futuro de la industria argentina. El caso de la firma cordobesa fue citado por el ministro Caputo para ilustrar el potencial exportador del sector en un contexto de crisis industrial. El contraste entre la expansión de TTE y la baja utilización de la capacidad instalada en el resto del sector expone la diversidad de realidades dentro del entramado manufacturero argentino.

Dónde encontraron los cuerpos de 1652 desaparecidos

Democrats vow political reckoning if they win midterms as campaign season heats up

Sergio Massa descarta competir por la sucesión de Kicillof y busca instalar a un intendente propio

Productividad récord, salarios en retroceso: la paradoja de la era de la IA

Con Dibu Martínez, Aston Villa derrotó 2-0 a Lille y se clasificó a los cuartos de final de la Europa League

¡Bajonazo! La periodista Soledad Larghi involucrada en una estafa virtual: “Fue hecho con IA”

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA3 días ago

POLITICA3 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA2 días ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA1 día ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno