ECONOMIA

Tasa alta en pesos y dólar futuro bajo: expertos alertan que se creó un «seguro anti devaluación» regalado

Son días de mucha confusión en el mercado financiero, sobre todo por los movimientos bruscos en los contratos del dólar futuro -que, a su vez, incide sobre el tipo de cambio-: tras la jornada del miércoles en el que todos se sorprendieron por el desplome de las cotizaciones, este jueves volvió a verse un rebote.

Así, las posturas a diciembre, que el miércoles habían caído a $1.240, subieron en un día a $1.260. En ambos casos, supone una previsión de un cambio muy estable y lejos del techo de la banda de flotación. Para tener una referencia de lo que implica ese desinfle de expectativas, a principios de abril, cuando reinaba la incertidumbre sobre el acuerdo con el Fondo Monetario Internacional, el contrato a diciembre había superado los $1.460, lo que marcaba una expectativa de devaluación brusca.

En el nuevo régimen de flotación, de acuerdo con el cronograma previsto, el techo de la banda cambiaria para diciembre estará en torno de $1.515. Esto implica que alguien en el mercado de futuros está dispuesto a correr el riesgo de perder dinero si la brecha entre la cotización y el techo de ese momento es inferior al 20%.

¿Quién es ese alguien? La respuesta a esa pregunta es, por estas horas, el deporte preferido de la city financiera. La mayoría cree que fue el Banco Central, aun cuando públicamente se comprometió a no intervenir en ese mercado -y así se lo aseguró al propio FMI-, dado que el volumen récord de u$s4.300 millones resulta demasiado alto como para pensar que pueda haber surgido por parte de los operadores privados.

Sin embargo, hay quienes no descartan otras vías de intervención indirecta, ya sea del propio sector público o mediante «manos amigas», en un contexto de abundancia estacional de divisas.

En todo caso, lo que el mercado interpretó es que el Gobierno quiere dar una señal fuerte al mercado en el sentido de que mantendrá su compromiso con el «ancla cambiaria» como pilar de su plan económico. De esta manera, se fortalece la expectativa de que el dólar estable se prolongue incluso después de la fecha clave de octubre, cuando se realizarán las elecciones legislativas.

Dólar en baja: ¿quién vendió?

Lo cierto es que lo ocurrido en el mercado de futuros es centro de polémica, porque hay quienes asimilan la intervención oficial con una práctica ilícita. Y, de hecho, cuando en los últimos meses se «acusó» al BCRA de haber concretado posturas vendedoras, negó que hubiera tenido alguna intervención.

En realidad, no es que haya una prohibición para que el BCRA ponga contratos en ese mercado, pero muchos analistas creen que ese instrumento quedó «quemado» tras los juicios que se le hicieron a Alejandro Vanoli y a Axel Kicillof, respectivamente ex titular del BCRA y ex ministro de economía en 2015 -además de la propia Cristina Kirchner- cuando se llegó a un nivel récord de posturas que, cuando finalmente se devaluó, tuvieron un costo de u$s5.400 millones para el Estado.

Aunque finalmente la sentencia dictaminó la inocencia de los imputados, por entender que no se había incurrido en una conducta que deliberadamente dañara el patrimonio del BCRA y que esa intervención en futuros era una decisión que está dentro de las potestades de los funcionarios, igualmente quedó un remanente de rechazo. En caso de que, efectivamente, ocurra una devaluación, el BCRA tendrá que pagarles a quienes compraron contratos, por un monto en pesos equivalente a la diferencia entre el tipo de cambio vigente y el que se había «asegurado» y ante esas situaciones aparecen las acusaciones de índole político.

Carry trade recargado: cómo es la maniobra

Pero, más allá de la polémica sobre quién y cómo planchó al dólar futuro, lo que importa es la consecuencia de esta situación: permite la recreación de una de las prácticas preferidas por los inversores más sofisticados. Se trata de la llamada «tasa sintética», que permite simultáneamente hacer una alta tasa en pesos y cubrirse de una eventual devaluación.

La operatoria consiste en vender dólares y colocarse en pesos para aprovechar la tasa de títulos públicos -las Lecap, por ejemplo-, y en simultáneo comprar un contrato de dólar futuro para asegurarse un tipo de cambio. En otras palabras, lo que se gana por comprar el título público es mucho más que lo que cuesta ese «seguro» contra la devaluación.

Hablando en plata, si alguien se aseguró el miércoles un dólar de $1.240 para diciembre, significa que lo peor que le podría pasar es que el tipo de cambio se ubicara en ese momento se ubique sobre el techo de la banda. Es decir que tendría una pérdida, por diferencia cambiaria, en torno de 20%. Pero si al mismo tiempo compró un bono que le dejará una tasa de 38% efectiva anual, aun en el peor de los escenarios tiene una ganancia asegurada.

No es la primera vez que ocurre esta situación, por cierto. Ya se había producido a fines del año pasado, y ese fue el momento en el que el BCRA logró comprar su mayor volumen de dólares, porque a los importadores que tomaran deuda en dólares con los bancos, les convenía postergar la cancelación y quedarse en pesos para hacer esa ganancia financiera en vez de reclamarle las divisas al Central.

Y para los exportadores ocurre algo similar: en vez de ir corriendo al mercado paralelo para convertir sus pesos en divisas, también es preferible hacer una ganancia mediante esa cobertura financiera.

En otras palabras, Toto Caputo había generado una situación en la cual los importadores tenían un desincentivo a pedir divisas, mientras que los exportadores tenian un incentivo a venderlas lo antes posible en el mercado oficial.

Cómo conseguir dólares sin comprar

Con esos antecedentes, el debate que se está dando hoy en el mercado es si esa estrategia puede recrearse y, de esa manera, lograr el objetivo de que el Banco Central sume reservas aun cuando no intervenga con compras directas en el mercado.

Quienes elogian la estrategia oficial -asumiendo que fue el gobierno el que aplastó la curva de futuros- elogian el hecho de que, al influir sobre las tasas de interés, se genera una posibilidad de ingreso de dólares sin que la entidad dirigida por Santiago Bausili emita pesos.

Se está hablando incluso de la posibilidad de que el BCRA o el propio Tesoro emita un nuevo título nominado en pesos, con el objetivo de que ayude a la acumulación de reservas.

Es algo que está en línea con la postura que ha defendido Federico Furiase, el ideólogo de la política monetaria oficial, quien sostiene que si el Central BCRA se pusiera a comprar dólares ahora, estaría inyectando pesos que no necesariamente son demandados por la economía, y por lo tanto pondría en riesgo la política anti inflacionaria.

Es también por eso que Furiase le resta gravedad al hecho de que, en las últimas licitaciones, el Tesoro no haya logrado el «rolleo» de la deuda que vence. El argumento es que si un banco prefiere recuperar liquidez antes que cambiar un bono viejo por un bono nuevo, es porque necesita los pesos para darles crédito a sus clientes. Es decir, un aumento en la monetización de la economía por motivos genuinos y no forzado por el BCRA.

Carry trade: ¿un seguro de devaluación regalado?

Los críticos, en cambio, señalan el hecho de que la política actual supone la recreación de un «carry trade» que no será sostenible en el tiempo, porque dependerá de un retraso cambiario incompatible con una economía en crecimiento.

Y, además, apuntan que al intervenir en el mercado de futuros, están de hecho ofreciéndoles un «seguro de devaluación» a un precio anormalmente barato a quienes busquen ganancias rápidas con la especulación financiera.

Este argumento crítico está reforzado por la reciente disposición del BCRA que liberó la entrada y salida de capitales, y establece como única condición una estadía mínima de seis meses en la plaza financiera local -en ese sentido, el bajón de las cotizaciones en el mercado de futuros supone un incentivo extra para el ingreso de inversores del exterior-

En todo caso, la duda que sigue sin ser despejada es si con esta estrategia se logrará una meta que no parece fácil: aumentar las reservas del BCRA en u$s4.400 millones antes de julio, sin comprar dólares en el mercado hasta que el tipo de cambio no toque el «piso» de la banda de flotación -algo que, según la mayoría de los economistas, podría no ocurrir nunca-.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tasa,banco central,bonos

ECONOMIA

El automóvil cumple 140 años en medio de un profundo debate entre su utilidad social y el daño al medio ambiente

Quienes tuvieron la oportunidad de conocer el Museo de Mercedes-Benz en Stuttgart, Alemania, se sorprendieron al tomar el ascensor que da inicio al recorrido y que traslada a los visitantes hasta el nivel más alto de las instalaciones, porque mientras suben escuchan sonidos de caballos.

La sorpresa es aún mayor cuando a llegar a destino, apenas se abre la puerta de este moderno y futurista elevador, se encuentran en efecto con un caballo blanco. El significado es tal elocuente que no necesita explicación: el hombre se trasladaba en caballo hasta que un día Mercedes-Benz inventó el automóvil.

El museo de la marca alemana es así mucho más que un repaso por la evolución de sus vehículos. En realidad, ese lugar es el mejor modo de contar la historia del automóvil, que hace pocas horas cumplió exactamente 140 años.

La historia comienza el 29 de enero de 1886, cuando Carl Benz puso en marcha un triciclo motorizado como un sistema integral que, con una arquitectura completamente novedosa, se convirtió en un hito que transformó la movilidad para siempre. Se trató del primer vehículo totalmente autónomo y autopropulsado por un motor de combustión interna.

La fecha no es caprichosa, sino que está inscripta en el Registro Memoria del Mundo de la UNESCO. Ese día se registró el invento del “vehículo motorizado con motor de gasolina” en la Oficina Alemana de Patentes Imperial en Berlín, con una patente del vehículo especifica que se toma como el certificado de nacimiento de auto: DRP 37435, 29/01/1886.

El Benz Patent-Motorwagen, tal su nombre oficial, era en efecto un vehículo de 3 ruedas con una disposición de dos traseras y una delantera central para dar dirección, cuyo comando se realizaba mediante una cremallera y piñón que pivotaba sobre su eje vertical.

Se usaron resortes completamente elípticos en la parte trasera, junto con un eje rígido y cadena de transmisión en ambos lados. La transmisión se realizaba con un sistema de correa de una sola velocidad sobre esas ruedas traseras.

El motor era de 954 cm3 y cuatro tiempos pero tenía un solo cilindro. Según los números oficiales, alcanzaba una potencia de 2/3 HP a 250 RPM, que posteriormente permitieron producir unos 9 HP a 400 RPM.

Más allá de esa fecha, su primera aparición pública fue varios meses después, el 3 de julio de 1886, en la ciudad alemana de Mannheim. Fue un hecho que causó un fuerte impacto en la sociedad. Primero a nivel local, pero rápidamente a nivel mundial ante la magnitud de la innovación. El auto generó una gran sensación en muy poco tiempo.

Apenas dos años después, otro hito rodeó al primer auto del mundo, cuando su esposa Bertha Benz realizó el primer viaje de larga distancia en automóvil. Ese viaje unió el trayecto Mannheim-Pforzheim cubriendo unos 105 kilómetros y consolidó el impulso pionero de Carl Benz.

El viaje se realizó en 1888 y Bertha fue acompañada por sus dos hijos, Richard y Eugen, pero sin el conocimiento de su marido. Bertha lo hizo para demostrar la utilidad del automóvil para la vida cotidiana pero también para hacer traslados a distancias mayores.

Hoy, casi un siglo y medio después de la invención del automóvil, Mercedes‑Benz toma ese punto de partida como una filosofía en sí misma, como toda una manera de pensar: anticipar necesidades, convertir ideas en soluciones técnicas y llevarlas a escala.

Ese enfoque de la utilidad de la ingeniería para generar bienes de alto impacto social es el que permitió convertir el automóvil en uno de los inventos más trascendentes de la humanidad.

Sin embargo, como nunca antes había ocurrido en los 140 años del automóvil, el mundo de la movilidad se está transformando con la incorporación de la electrificación, la digitalización y la conducción inteligente.

El auto, tal como se concibió y se desarrolló, está ahora en la mira de defensores del medio ambiente y la lucha contra la contaminación. Esto obligó a las compañías automotrices a reinventarse en poco tiempo, entre 2020 y 2024, invirtiendo más recursos humanos y económicos que nunca en una adaptación de los automóviles al mundo que viene.

El desafío ahora no trata sólo de ingeniería, sino de su utilización en concordancia con una responsabilidad ambiental y social que van a la par, pero por caminos opuestos.

La electromovilidad representa un ecosistema que protege al planeta, pero a la vez desprotege las actuales fuentes de trabajo de una industria que emplea a más de 15 millones de personas de manera directa, pero tres veces más, casi 50 millones en toda la cadena de valor alrededor del automóvil.

La decisión de la Comisión Europea de prohibir la producción y venta de autos con motores de combustión a partir de 2035 fue la señal de partida del cambio de paradigma de la movilidad mundial que ya se estaba gestando en busca de lograr la neutralidad de carbono para 2050.

Pero la industria automotriz no pudo sostener el nivel de inversiones en desarrollo que eran necesarias hacer con un nivel de ventas menor al esperado para sostener el negocio. Los autos eléctricos siguen siendo caros de fabricar y de adquirir para los ciudadanos. Así, muchos proyectos fracasaron, otros se ralentizaron y una crisis inesperadamente rápida se desató para los fabricantes cuando la mayoría de los Gobiernos dejó de subvencionar la compra de autos eléctricos como medida paliativa de una tecnología que no se adoptaba masivamente.

A fines de 2025, la Unión Europea decidió postergar la fecha de vencimiento de los autos convencionales más allá de 2035 y sin un nuevo plazo. Aunque se mantienen muy exigentes las normas de emisiones de los automóviles de combustión interna en un esquema que sigue reduciendo los márgenes progresivamente, las fuentes de trabajo que habían empezado a verse afectadas podrían salvarse.

El automóvil nació como una solución de movilidad que cambió la vida de las personas. Si la transformación es progresiva y se hace al ritmo que el mundo pueda adoptar tecnologías sustentables sin estragos sociales, el invento de Carl Benz habrá sido el primer eslabón de una cadena que no se interrumpa.

El auto debe verse como una máquina que contamina el medio ambiente. El automóvil generó millones de empleos en cada rincón del mundo y generó múltiples nuevas actividades que permitieron el desarrollo económico de la humanidad. Feliz cumpleaños, auto.

09 – 2021,100 percent emotions, zero percent emissions: the new mercedes-a,2021,brands & products,daimler global mediasite,eqs,mediasite,mercedes-amg,mercedes-benz cars,neue motive 2021,press archives,press releases sorted by years

ECONOMIA

La escasez de trabajadores técnicos calificados eleva los costos de servicios básicos para el hogar

La escasez de mano de obra calificada en oficios técnicos se consolidó como uno de los factores que más inciden en la formación de precios y honorarios en Argentina.

Electricistas, gasistas, plomeros, herreros y soldadores matriculados conforman un segmento clave para el funcionamiento cotidiano de hogares y comercios, en un contexto en el que la demanda de estos servicios se mantiene elevada y la oferta disponible muestra señales de restricción. La ausencia de aranceles de referencia a nivel nacional profundiza la dispersión de valores y deja la definición de precios librada, en gran medida, a las condiciones del mercado.

A diferencia de otras actividades profesionales, los oficios técnicos no cuentan con una estructura tarifaria unificada. Los honorarios se determinan según el tipo de trabajo, la urgencia, la complejidad, la zona geográfica y, en algunos casos, la necesidad de certificaciones o habilitaciones formales. En ese marco, la menor cantidad de profesionales matriculados disponibles se traduce en valores crecientes para determinados servicios y en una amplia variabilidad de precios entre quienes ofrecen tareas similares.

La demanda de servicios técnicos se mantiene firme, impulsada por distintos factores:

- La necesidad de mantenimiento y reparación de instalaciones existentes.

- La postergación en la renovación de bienes durables en muchos hogares, que priorizan extender la vida útil de artefactos y sistemas eléctricos, de gas o sanitarios.

- Esta combinación refuerza la presión sobre un mercado donde la cantidad de profesionales habilitados no crece al mismo ritmo.

La ausencia de aranceles de referencia a nivel nacional profundiza la dispersión de valores y deja la definición de precios librada, en gran medida, a las condiciones del mercado

Daniel Garro, economista y director de Value International Group (VIG), dijo a Infobae que el problema de fondo no se limita a la cantidad de personas disponibles, sino al tipo de perfil que demanda el mercado. “En Argentina faltan empleados y sobran trabajadores. A las empresas les está costando encontrar empleados, incluso aunque estén matriculados o tengan títulos”, explicó.

Según su análisis, esta diferencia incide directamente en la formación de precios, ya que quienes logran cubrir la demanda con mayores capacidades terminan accediendo a mejores ingresos.

Garro remarcó que la escasez de perfiles que cumplan con los requisitos que hoy demanda el mercado genera una segmentación en los honorarios.

“El que tenga la habilidad de ser empleable, sea profesional o no, va a tener salarios altos. El trabajador va a seguir teniendo salarios bajos. Eso genera una fuerte dispersión en costos”, afirmó el director de (VIG).

En el rubro de la electricidad, los honorarios se fijan mayormente por trabajo realizado. Las tareas más frecuentes, como la instalación de una boca eléctrica completa, presentan valores de mano de obra que oscilan entre 22.000 y 35.000 pesos.

En el caso de instalaciones dedicadas para equipos de aire acondicionado, que requieren circuitos independientes y protecciones específicas, los valores se ubican entre 33.600 y 67.000 pesos.

Las visitas técnicas o diagnósticos de un electrecista, incluso sin ejecución posterior del trabajo, suelen cobrarse entre 20.500 y 30.900 pesos

Las visitas técnicas o diagnósticos, incluso sin ejecución posterior del trabajo, suelen cobrarse entre 20.500 y 30.900 pesos. Cuando se trata de intervenciones de mayor complejidad, como acometidas eléctricas o trabajos en tableros, los montos pueden superar con facilidad los seis dígitos.

La disponibilidad limitada de electricistas matriculados influye no solo en los precios, sino también en los tiempos de respuesta. En situaciones de urgencia, los recargos por trabajos fuera de horario o en días no laborables incrementan aún más los valores finales.

El mercado de gasistas matriculados presenta particularidades adicionales. Muchas tareas requieren certificaciones formales ante las distribuidoras, lo que restringe aún más la oferta. Solo los profesionales habilitados pueden realizar determinadas intervenciones, como pruebas de hermeticidad o trámites de habilitación.

Una visita técnica o diagnóstico puede costar entre $17.000 y $56.000. La instalación de artefactos como cocinas, calefones o termotanques a gas muestra rangos de mano de obra que van desde $61.000 hasta $160.000, según el tipo de equipo y las condiciones de la instalación.

Las pruebas de hermeticidad, necesarias para certificar cañerías, se cobran entre $33.000 y $120.000. En el caso de habilitaciones completas ante la empresa distribuidora, los honorarios suelen ubicarse entre $266.000 y $353.000. Estos valores reflejan, en parte, la menor cantidad de gasistas matriculados disponibles para realizar este tipo de trámites.

José Vargas, economista y director de Evaluecon, dijo a Infobae que “la escasez de mano de obra calificada en estos oficios técnicos tiene una incidencia directa en los honorarios y en la formación de los precios”. Según detalló, la falta de regulación nacional y la escasez de oferta generan “una altísima dispersión de precios en la economía”.

La plomería es uno de los oficios donde la escasez de profesionales disponibles se hace más visible en situaciones de urgencia. Una visita con diagnóstico suele cobrarse entre $17.000 y $25.000. Las destapaciones simples se ubican entre $30.000 y $55.000, mientras que aquellas que requieren maquinaria específica pueden alcanzar valores de entre $50.000 y 90.000 pesos.

Las reparaciones de pérdidas visibles tienen un rango de entre 20.000 y 35.000 pesos. Cuando la pérdida se encuentra empotrada y requiere roturas de paredes o pisos, los valores ascienden a entre $50.000 y 100.000 pesos. La instalación de artefactos sanitarios, como inodoros o bidets, se cobra entre 30.000 y 60.000 pesos, siempre sin incluir materiales.

Cuando la pérdida de gas se encuentra empotrada y requiere roturas de paredes o pisos, los valores ascienden a entre $50.000 y 100.000 pesos

Vargas contó que la informalidad juega un rol relevante en este segmento.

“La informalidad hace que por ahí el honorario sea relativamente más bajo, y eso contiene un poco que los precios no sean mucho más elevados”, explicó el economista de Evaluecon. Sin embargo, advirtió que esta situación también implica mayores riesgos para los hogares que contratan servicios sin certificación.

En herrería y soldadura no existen listas de precios de referencia ampliamente difundidas. Los trabajos se presupuestan por proyecto, por metro lineal o por hora de trabajo, según el tipo de pieza, el diseño y la complejidad.

En el mercado, la mano de obra suele cotizarse por hora en rangos que pueden ir desde $15.000 hasta $40.000 o más, dependiendo del trabajo.

La escasez de profesionales con disponibilidad inmediata, sumada al costo de los materiales y a los tiempos de fabricación, hace que los valores se definan caso por caso. En muchos presupuestos se separa el costo de la mano de obra del de los insumos y del montaje en obra.

En el caso de los soldadores, la diferencia entre el trabajo en relación de dependencia y el ejercicio independiente es marcada. Mientras los ingresos mensuales como empleados resultan más acotados, los servicios independientes se cotizan a valores más elevados, especialmente cuando se trata de trabajos en estructuras metálicas o en condiciones particulares.

La matriculación y las certificaciones cumplen un rol central en la dinámica de precios. Por un lado, ofrecen mayor seguridad y respaldo técnico. Por otro, reducen la cantidad de oferentes disponibles, lo que impacta en los honorarios. Vargas destacó que muchos organismos sugieren honorarios tentativos, pero aclaró que “la oferta y la demanda en el mercado determinan cuál es el precio”.

Entre el 30% y el 35% de los hogares no solicita matrícula o certificación al contratar servicios como plomería o gas (Evaluecon)

Según datos relevados por Evaluecon, entre el 30% y el 35% de los hogares no solicita matrícula o certificación al contratar servicios como plomería o gas. “Muchas veces se da por recomendaciones, cercanía o confianza, y eso forma parte de costos relativamente más bajos”, explicó Vargas. Esta conducta contribuye a sostener la dispersión de precios entre servicios formales e informales.

Daniel Garro, por su parte, sostuvo que la informalidad tendería a reducirse con el tiempo, a medida que el mercado priorice resultados. “La gente va a empezar a mirar si sos bueno haciendo el trabajo o no. Las referencias van a jugar un rol clave”, afirmó.

La información relevada muestra que la escasez de oferta de profesionales matriculados atraviesa a todos los oficios técnicos. La combinación de alta demanda, requisitos de habilitación y ausencia de aranceles regulados genera un escenario de precios heterogéneos y honorarios en alza para determinados servicios.

En este contexto, los hogares y comercios enfrentan una disyuntiva recurrente: contratar a un profesional matriculado, con costos más elevados y mayor respaldo técnico, o recurrir a la informalidad, con valores más bajos pero mayores riesgos. Mientras tanto, la oferta limitada de mano de obra calificada continúa siendo un factor central en la formación de precios en los oficios en la Argentina.

soldadura,industria,metalúrgica,operario,fábrica,seguridad laboral,chispas,manufactura,trabajo industrial,equipo de protección

ECONOMIA

Iván Carrino, de IC Consulting: “La clave no es crear bienes manufacturados, sino crear valor”

El especialista, que avaló desde el inicio los pilares fiscales, monetarios y cambiarios del programa económico de Javier Milei, reconoció en diálogo con Infobae la desaceleración de la inflación y el repunte de la actividad en términos agregados, pero advirtió sobre el impacto de las importaciones y el cierre de empresas, en especial en las ramas textil y alimentaria.

A pesar de que el Gobierno logró aprobar el primer Presupuesto en años y cumplió con pagos de deuda por más de USD 4.000 millones en los primeros días de enero, persisten nubarrones en la economía real. Los cierres industriales y la debilidad del consumo, en contraste con una mayor apertura y la eliminación de retenciones y regulaciones, concentran parte del debate. Frente a este escenario, Carrino detalla sus expectativas para el año y los desafíos que enfrenta la política económica.

— ¿Cómo evalúa el debut del ajuste de las bandas cambiarias por la inflación de los dos meses previos, con intervención del Banco Central dentro de esos límites?

— Creo que el cambio tuvo que ver con datos de inflación que no fueron tan buenos como se esperaba. Si hay una banda que se ajusta al 1% mensual pero la inflación da muchos meses por encima de 2%, entonces el techo está cayendo en términos reales y eso puede hacer que la cotización del dólar llegue al techo y el Banco Central tenga que comenzar a vender reservas.

Este escenario no es muy deseado por nadie, entonces creo que la solución que se encontró fue que las bandas pasen a ajustarse al ritmo de la inflación. Por supuesto, todavía puede el dólar llegar al techo, o bien podría quedarse tranquilo en el medio. Al primer escenario le resto probabilidad.

— ¿Debería generar preocupación que, mientras el Banco Central compra reservas emitiendo pesos, el Tesoro intervenga comprando esas reservas para esterilizar pesos y pagar deuda?

— Bueno, de alguna forma es lo que ha venido pasando en años anteriores. En 2024 el BCRA compró USD 18.700 millones, y el Tesoro usó USD 15.200 millones para pagar deuda. En 2025 esa dinámica no fue posible porque el BCRA dejó de comprar reservas y hasta tuvo que vender. Pero en lo que va del año, el BCRA compró más de USD 1.150 millones, y las reservas brutas acumulan un aumento de USD 3.300 millones a pesar de que el Tesoro canceló deuda por casi el doble de ese monto.

“El problema de fondo sigue siendo el índice de riesgo país que todavía impide que Argentina normalice la refinanciación de los vencimientos de su deuda”

El problema de fondo sigue siendo el índice de riesgo país que todavía impide que Argentina normalice la refinanciación de los vencimientos de su deuda.

Hasta que esta vía no sea posible, vamos a ver que el superávit fiscal primario se usa para comprar dólares y hacer frente a los compromisos de deuda. Y esos dólares se compran parte al mercado y parte al BCRA, sin por ahora reducir la acumulación de reservas internacionales.

— ¿Considera que el Ministerio de Economía y el Banco Central están reaccionando ante lo que marcan los mercados?

— En parte parecería que sí. Que vieron un clamor por la compra de reservas como una demanda genuina del mercado y entonces decidieron actuar. Tal vez lo mismo con el tema de las bandas, para evitar que el techo siguiera apreciándose en términos reales.

Ahora ya que estamos con el tema del Banco Central y el Tesoro, a mí me gustaría ver una mayor separación entre ambos y una mayor transparencia. Por un lado, no se ha establecido, en ya más de dos años, un objetivo explícito de inflación. Por el otro, tampoco queda tan claro qué instrumento se utiliza. Se ha hablado de M2 Privado, de Base Monetaria Amplia, de Base Monetaria tradicional…

Finalmente, cuando uno mira las series que publica el propio BCRA, encuentra que gran parte de la explicación de la expansión o reducción de la cantidad de dinero está registrada bajo el nombre de “otros” o “resto de operaciones con el sector público”. Entonces: ¿Qué está pasando?

“Lo ideal sería que en el área monetaria se haga lo que se busca hacer en otros temas: normalizar las cosas, y para ello se necesita independencia del Banco Central”

Lo ideal sería que en el área monetaria se haga lo que se busca hacer en otros temas: normalizar las cosas, y para ello se necesita independencia del Banco Central, una política monetaria claramente expuesta, y rendición de cuentas con un informe mensual de objetivos, resultados y una conferencia de prensa periódica. Esto ayudaría a anclar expectativas. La reciente publicación del Informe de Política Monetaria (IPOM), -29 de enero-) es un avance en este sentido.

— Algunos economistas advierten señales de saturación en el plan de estabilización, porque la inflación mensual dejó de bajar y la actividad económica no muestra recuperación. ¿Cómo lo ve usted?

— A mí también me preocupa la aceleración de la inflación de los últimos meses de 2025. Por un lado, tiene que ver con lo que comentábamos más arriba. La política monetaria ha sido lo más “raro” de todo el plan de estabilización.

Se dijo por mucho tiempo que no se emitía más dinero, pero entre 2024 y 2025 la base monetaria aumentó en $33 billones, multiplicándose por 4 contra diciembre de 2023. Entonces si decimos que no emitimos dinero, pero la inflación es 30% anual, rápidamente muchos van a decir que el monetarismo no sirve o que la inflación no es un fenómeno monetario. Tal vez sería mejor decir que se emite dinero por determinados motivos, y que eso puede generar un descenso más lento de la inflación.

De todas formas –y siguiendo un análisis que hice hace unos años con la economista Pamela Morales Jourdan– también es cierto que en todos los países en que hubo éxito en la desinflación desde niveles similares a los que tuvimos nosotros en 2022-2023, el tiempo promedio fue de nueve años hasta llegar a una tasa de un dígito sostenida en el tiempo. Pero dado que en Argentina el resultado fiscal se corrigió de shock, es de esperar que baje mucho más rápido que el promedio de otras experiencias exitosas.

En materia de actividad, lo que surge de los datos es que 2025 fue un año de recuperación, donde hay sectores a los que les cuesta más que a otros, como industria y construcción, que sufrieron mucho en 2024.

Pero, por un lado, la economía necesitaba una reconfiguración: por muchos años se castigó a los sectores eficientes con precios máximos y se premió a los ineficientes con subsidios y proteccionismo. Eso no se puede arreglar sin costos de corto plazo, incluso si el gobierno fuera el más gradualista de los gradualistas.

Por el otro lado, si la mayoría de la dirigencia política, y no solamente el gobierno, acepta ciertas premisas básicas como el valor del equilibrio fiscal, el valor de la disciplina monetaria, y el valor del sector privado para impulsar el crecimiento económico, este año podría ser el segundo año de un largo proceso de crecimiento y estabilidad para el país.

— Para reactivar la economía, y especialmente el empleo, ¿qué considera más relevante: una reforma tributaria o una reforma laboral?

— No tengo una respuesta sobre la relevancia, pero sí sobre la factibilidad. En primer lugar, me arriesgaría a decir que si se quiere arreglar un problema del mercado X, hay que empezar por corregir los defectos de ese mercado. En consecuencia, iría primero por la reforma laboral. Además, las regulaciones son pesos y mochilas distintas a las de los impuestos, pero pesos y mochilas, al fin y al cabo. En ese sentido, cualquier remoción de trabas debe ser bienvenida.

Ahora en cuando a la factibilidad, es mucho más posible desregular un sector y así promover la iniciativa privada en él, que reducir más los impuestos en un contexto donde el margen fiscal tampoco es tan amplio.

“Es mucho más posible desregular un sector y así promover la iniciativa privada en él, que reducir más los impuestos en un contexto donde el margen fiscal tampoco es tan amplio”

A pesar del logro histórico de cerrar 2025 con dos años consecutivos de superávit fiscal primario, por la metodología oficial el superávit financiero el año pasado cerró en 0,2%. ¿Cuánta recaudación se puede sacrificar para bajar impuestos en el corto plazo? Claro, siempre se puede argumentar que se puede bajar los impuestos si se baja el gasto, pero ya hemos visto la resistencia institucional que existe para achicar el gasto público a pesar de las intenciones del presidente Milei.

— ¿La política de apertura económica impulsada por el Gobierno beneficia al consumidor, pero perjudica a la industria manufacturera?

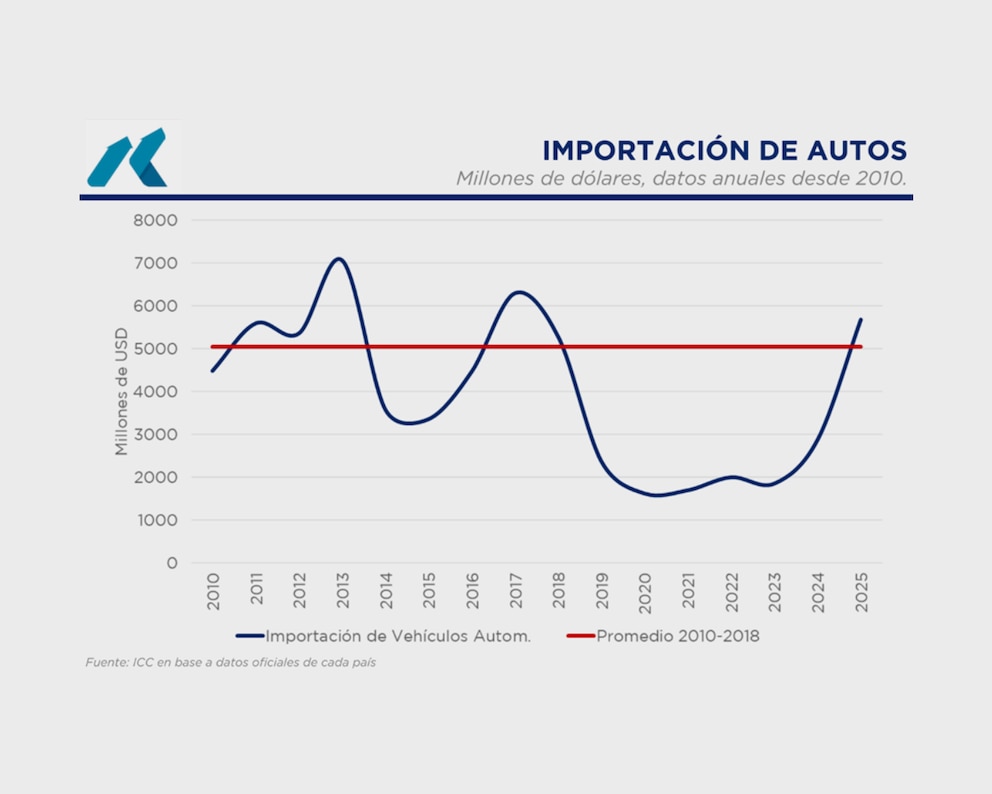

— Como le decía antes, algo de esto podemos llegar a ver. El año pasado, por ejemplo, se duplicó la importación de vehículos automotores según el Indec. Claramente, muchos de estos vehículos son vehículos que el consumidor eligió en detrimento de otros de fabricación nacional y esto puede traer consecuencias negativas en esa industria en particular, o en algunos segmentos de dicha rama.

Ahora bien, hay que aclarar que el crecimiento es desde niveles muy bajos, en 2025 se importó 12,4% por encima del promedio de 2010-2018, mientras que en 2023 se importaron autos 63,4% por debajo de dicho promedio. Además, históricamente las importaciones de autos representaron el 6% del total de importaciones, y si a esto le sumamos otros bienes de consumo, llegamos al 18 por ciento.

Es decir, el 82% de las importaciones de Argentina son bienes de capital u otros insumos para la producción. ¿Qué quiere decir esto? Que sí, que algunas importaciones amenazarán a algunos sectores de la industria local, pero otras los van a potenciar, mejorar y hacer crecer más que antes.

Por último, no se nos tiene que olvidar una regla económica elemental: todo lo que los consumidores de cualquier bien, insumo o de consumo final, se ahorren en la compra de ese bien, porque lo consiguieron más barato gracias a la importación, serán recursos que van a destinarse al ahorro, bajando las tasas de interés de los créditos, o a demandar bienes de otros sectores de la economía, que tendrán así un impulso. Es por esto que existe tanto consenso en la profesión y la academia a favor de la apertura comercial.

— El presidente Javier Milei afirmó que su gestión ya concretó 13.700 desregulaciones. ¿Esta dinámica se percibe más en la macroeconomía que en la micro?

— Hay una realidad con “la micro”, como suele llamarse al día a día del bolsillo de las familias. Si bien hay recuperación del salario real después de la caída de principios de 2024, todavía estamos en niveles lejanos a los de alguna vez en el pasado, como 2017 o 2015.

Además, la necesaria actualización de tarifas hace que las familias hoy tengan menos ingreso para gastar en bienes de consumo, en retail o en esparcimiento, simplemente porque tienen que pagar el verdadero valor de servicios públicos como el gas, la electricidad, el combustible y el transporte. Pero el otro esquema era completamente insostenible. O sea que en el pasado por privilegiar “la micro” se destruyó la macro, y sin macro no hay futuro.

“En el pasado por privilegiar “la micro” se destruyó la macro, y sin macro no hay futuro»

— El debate sobre el nivel del tipo de cambio real parece haberse diluido entre los economistas. ¿Cree que el tipo de cambio actual permite competitividad a la producción nacional?

— Bueno, como le dije alguna vez, el tipo de cambio real, siempre y cuando sea un precio libre, es un precio relativo más de la economía. Y yo creo que el Gobierno no debe intervenir ad-hoc en los precios relativos de la economía. Hoy podría agregar a esto que el dólar oficial en la actualidad es lo más parecido a un precio libre de mercado desde el año 2019 al menos.

Ya no hay restricciones para comprar para atesorar, se pueden girar dividendos del año pasado, las empresas pueden importar… Es decir, casi no hay cepo, y lo que queda de él no tiene efectos sobre el precio del dólar, ya que no hay brecha.

Lo que sí hay es un techo para la banda que está destinado a evitar saltos “disruptivos” pero sin restringir acceso a los mercados. Es decir, mediante la venta de reservas. No será el esquema de flotación más limpio, pero mientras el dólar está entre las bandas, está casi completamente determinado por las fuerzas de la oferta y la demanda.

Y sobre la competitividad, hay que dejar de pensar que vamos a ser más competitivos con un precio más alto para el dólar. Hay que dejar de pensar que, si cierto número de personas viaja a Miami o a Brasil, son una amenaza para la macroeconomía.

La competitividad se consigue con reformas estructurales, orden macroeconómico y menos impuestos y gasto público. Si se hace todo eso, la moneda local se fortalece, y no hay ningún problema con eso. Los países más ricos del mundo tienen moneda fuerte, no “tipo de cambio real alto y competitivo”.

— Algunos especialistas alertan sobre el riesgo de “primarización” de las exportaciones y una posible desindustrialización. ¿Cuál es su mirada?

— La desindustrialización es un fenómeno que ha ocurrido en todos los países desarrollados. En los Estados Unidos, por ejemplo, la industria manufacturera representaba el 25,4% del PBI en 1947. Sin embargo, en 2021 el dato había caído a solo 11% según el Banco Mundial.

La desindustrialización norteamericana, sin embargo, no estuvo acompañada de un masivo desempleo ni de una caída del nivel de vida. De hecho, el PBI per cápita se multiplicó por cuatro en el mismo período, y también creció la esperanza de vida al nacer, pasando de 66,6 a 79,1 años.

“Hay que dejar de pensar que vamos a ser más competitivos con un precio más alto para el dólar”

Es que el valor que dejan de agregar la industria a la producción nacional, comienzan a aportarlo los servicios. Y esta deriva es un poco inexorable.

Incluso Donald Trump con todas sus medidas proteccionistas no pudo evitar que se siguieran perdiendo empleos industriales. Desde su anuncio de los “aranceles recíprocos” se perdieron 72.000 empleos más en la industria manufacturera. Si consideramos la serie desde 2000, la destrucción de empleo industrial asciende a 4,6 millones.

La pregunta que hay que hacerse entonces es, ¿Cómo es posible que, a pesar de esta destrucción, Estados Unidos tenga la tasa de desempleo en mínimos históricos? La respuesta es que la clave no es crear bienes manufacturados, sino crear valor. Y la economía libre sabe muy bien hacer eso, sin necesidad de proteccionismo estatal por el miedo a la desindustrialización.

— En 2025, las importaciones de bienes de capital mostraron un impulso relevante. ¿Qué impacto prevé sobre la productividad y la competitividad?

— Las importaciones de bienes de capital se incrementaron en 51,3% en dólares el año pasado, llegando a USD 15.000 millones, o el valor nominal más alto de toda la serie histórica. Es un dato a considerar, especialmente cuando se dice que “no llegan las inversiones”. Es cierto que no vemos grandes números de IED cuando miramos las estadísticas del Banco Central, pero sí podemos ver que hay un significativo ingreso de dólares a través de los créditos que están recibiendo las empresas privadas en el país, USD 14.000 millones entre enero y noviembre de 2025.

Entonces uno podría decir que estos créditos se están destinando a comprar bienes de capital que vienen del extranjero. Y esos bienes de capital son los que, si resultan estar bien invertidos, aumentan la productividad de la economía.

“La forma en la que crecen los países es exactamente esta: aumentando la inversión que mejora la productividad”

No podría decir el impacto exacto que va a tener en el PBI en 2026, pero sí te puedo decir que la forma en la que crecen los países es exactamente esta: aumentando la inversión que mejora la productividad.

— El Gobierno no logró alcanzar los principales supuestos macroeconómicos del Presupuesto 2025 que no aprobó el Congreso, en particular en materia de inflación, PBI, tipo de cambio y saldo comercial. ¿A qué lo atribuye?

— Bueno, para poner un poco en contexto recomiendo a la audiencia una nota de Damián Di Pace donde muestra que, en los últimos años, los presupuestos siempre estuvieron bastante alejados de la realidad. Tal vez una particularidad de este año es que, si bien el Presupuesto quedó demasiado optimista respecto de los hechos observados, la tendencia fue similar. Es decir, mostraba un descenso de la inflación y una recuperación de la actividad económica. Esto, si bien no ocurrió en las magnitudes anticipadas, sí pasó, más allá de que tenemos más inflación y menor crecimiento.

También habría que preguntarse qué habría pasado si la incertidumbre no se iba a las nubes en los dos o tres meses previos a las elecciones legislativas de octubre de 2025. Tal vez los números habrían sido un poco mejores. En cualquier caso, el tema de la inflación lo relaciono con lo que comentaba antes, los problemas de la política monetaria.

— ¿Qué expectativas tiene para 2026 y cómo observa los supuestos del Presupuesto?

— Bueno, claramente hay datos ahí que ya presentan un cumplimiento excesivamente difícil. El dólar hoy en el mercado cotiza ya en estos niveles, o sea que estaríamos proyectando un tipo de cambio que no se va a mover en todo el año. No digo que hay cero posibilidades de que ocurra, pero dada la inflación que aún es alta, me parece que tarde o temprano el dólar algo acomoda. A fin de año podría estar $1.500 o $1.550, igual subiendo menos que los precios.

En materia de inflación, para cumplir con el Presupuesto, los precios deberían subir 0,8% mensual en todo el año, o sea que la tasa de inflación debería derrumbarse un 70% respecto de diciembre. A corto plazo no lo veo, aunque no descarto que, para el segundo semestre, si la política monetaria se vuelve más convencional y menos laxa, entonces veamos números por el estilo.

“Tras años (o décadas) de ignorar principios básicos de economía, lo que estamos atravesando y seguiremos atravesando por algunos años, es una transición que no va a estar exenta de costos”

Finalmente, el PBI sí va a seguir creciendo, pero condicionado, por un lado, a cómo avancen las reformas propuestas en el Congreso y, en segundo lugar, al contexto internacional, que está cada vez más preocupante con Trump, la Fed y el oro subiendo a su récord histórico.

— ¿Le gustaría agregar alguna reflexión final?

— Me ha llevado por todos los temas relevantes de la economía argentina actual, así que agradecerte por la entrevista. Finalmente, tal vez para resumir, decir que –al margen de los matices que he marcado– veo con buenos ojos el rumbo de la política económica del gobierno en general, pero sin dejar de reconocer que, tras años (o décadas) de ignorar principios básicos de economía, lo que estamos atravesando y seguiremos atravesando por algunos años, es una transición que no va a estar exenta de costos. Como diría Milton Friedman, “no hay almuerzo gratis”.

Fotos: Adrián Escandar

La batalla por el PJ Bonaerense: el dilema de Kicillof, la jugada de Máximo Kirchner y las diferencias en el MDF

El automóvil cumple 140 años en medio de un profundo debate entre su utilidad social y el daño al medio ambiente

El piloto más insólito de la F1: de la tribuna a celebrar su cumpleaños en un GP corriendo con Schumacher y Alonso

Sergio “Tronco” Figliuolo: “El kirchnerismo es el lado oscuro, son los malos, nos hicieron mierda”

Daniela Celis y Thiago Medina tomaron una drástica decisión para la crianza de sus hijas: “Todo vale la pena”

Otro giro de Diosdado: del día en que gritó «acá no habrá amnistía para nadie» al aplauso en el anuncio de Delcy Rodríguez

La escandalosa prohibición de María Susini: por qué no quiere que Facundo Arana se acerque a sus hijos

Russian drone attack on passenger train is an ‘act of terrorism,’ Zelenskyy says

¿Nuevo romance en el espectáculo? El video que involucró a dos famosos muy reconocidos

A qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

CHIMENTOS3 días ago

CHIMENTOS3 días agoLa escandalosa prohibición de María Susini: por qué no quiere que Facundo Arana se acerque a sus hijos

- CLIMA NOTICIAS2 días ago

A qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

- CHIMENTOS1 día ago

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani