ECONOMIA

Temporada de invierno: cómo funciona el cobro con Pix que ya usan comercios argentinos para vender a brasileños

Pix, el sistema de pagos instantáneos desarrollado por el Banco Central de Brasil, comenzó a utilizarse en Argentina como medio de cobro para turistas brasileños. Esta herramienta ya puede ser empleada por comercios locales a través de la terminal POS Point Smart de Mercado Pago, lo que permite a los visitantes realizar pagos en reales con acreditación inmediata en pesos argentinos para el vendedor.

Esta modalidad de cobro busca facilitar las operaciones comerciales entre los turistas provenientes de Brasil y los negocios locales, en un contexto de alto flujo turístico internacional hacia destinos argentinos durante el invierno. Según datos del Instituto Nacional de Estadística y Censos (INDEC), durante junio ingresaron al país 542.300 turistas internacionales, y el 27,6% de ellos fueron brasileños.

Turismo brasileño en aumento durante la temporada invernal

En la temporada invernal 2025, el turismo proveniente de Brasil mantiene una presencia significativa en varias regiones del país. La Patagonia, en particular, se posiciona como uno de los principales destinos elegidos por visitantes internacionales. San Carlos de Bariloche, por ejemplo, recibirá 229 vuelos directos desde San Pablo, Belo Horizonte y Porto Alegre entre julio y agosto.

Mendoza también registra altos niveles de arribo de turistas brasileños. Según datos oficiales, el 38,6% del turismo internacional que ingresó por vía aérea a esa provincia durante la temporada invernal provino de Brasil. Además, estos visitantes presentaron el mayor nivel de gasto diario, con un promedio de 220,6 dólares, según registros de autoridades provinciales y el Observatorio Turístico local.

Pagos con Pix: una alternativa para facilitar las ventas

La integración del sistema Pix a la terminal de cobro POS Point Smart de Mercado Pago permite que los comercios argentinos acepten pagos en reales, sin necesidad de que el visitante realice conversiones de moneda o utilice tarjetas internacionales. El procedimiento se realiza mediante un código QR generado por el dispositivo, que el consumidor escanea con su billetera digital brasileña.

Este tipo de transacción no solo agiliza el proceso de pago, sino que también presenta ventajas en términos de acreditación y seguridad. Una vez completada la operación, el comercio recibe el monto correspondiente en pesos argentinos, con acreditación inmediata en su cuenta de Mercado Pago. De esta forma, se reducen barreras para el consumo de turistas, y los negocios locales acceden a un sistema de cobro compatible con los hábitos de pago más utilizados en Brasil.

Funcionamiento del sistema paso a paso

Para que un comercio argentino pueda cobrar mediante Pix, es necesario contar con la terminal POS Point Smart de Mercado Pago. El procedimiento se lleva a cabo en cuatro pasos:

- El vendedor ingresa en el dispositivo el valor de la venta en pesos argentinos.

- Selecciona la opción de cobro mediante Pix, lo que genera un código QR único.

- El cliente escanea el código desde su aplicación de pagos brasileña, y visualiza el importe de la operación en reales.

- Tras confirmar el pago, los fondos se acreditan de forma inmediata en la cuenta del comercio, convertidos en pesos argentinos.

Este sistema está disponible para todos los usuarios que utilicen la terminal Point Smart, y forma parte de la estrategia de Mercado Pago para ampliar los métodos de cobro disponibles, incluyendo opciones internacionales. La funcionalidad no requiere procesos adicionales de conversión ni infraestructura externa, ya que opera desde el mismo entorno digital que otros servicios de la plataforma.

Condiciones para su implementación

El uso de Pix como medio de cobro está limitado a transacciones realizadas con billeteras digitales brasileñas, ya que se trata de un sistema exclusivo del ecosistema financiero de ese país. En este sentido, su implementación está orientada específicamente a atender a los turistas brasileños que visitan Argentina, particularmente en puntos turísticos de alta demanda durante fechas clave del calendario turístico.

La solución puede ser implementada por cualquier comercio que ya utilice la terminal Point Smart de Mercado Pago, sin necesidad de realizar integraciones adicionales. Además, el sistema está asociado a la cuenta digital gratuita que la plataforma ofrece a todos los vendedores, que incluye herramientas para la gestión comercial, control de ingresos y acceso a estadísticas de ventas.

Perspectivas para el uso de medios de pago internacionales

La incorporación de Pix a los sistemas de cobro en Argentina se enmarca en una tendencia creciente de adopción de medios de pago digitales transfronterizos. En el caso de Brasil, el uso de Pix superó los 162 millones de usuarios activos en 2024, según datos del Banco Central brasileño, y se posicionó como el método más utilizado en el país para operaciones cotidianas.

Su incorporación al circuito comercial argentino responde a una demanda concreta por parte de los turistas, que encuentran en este sistema una herramienta conocida y disponible desde sus teléfonos móviles. Al mismo tiempo, brinda a los comercios locales una solución para captar parte del consumo extranjero, sin asumir los costos o complejidades de medios tradicionales de cobro internacional, como tarjetas de crédito o efectivo en moneda extranjera.

El desarrollo de soluciones de pago adaptadas a turistas extranjeros puede tener un impacto directo sobre el volumen de ventas en rubros como gastronomía, hotelería, transporte y comercio minorista. En zonas de alto tránsito turístico como Bariloche, Mendoza, El Calafate o Ushuaia, donde la presencia de visitantes brasileños es relevante, la posibilidad de aceptar pagos en reales mediante Pix puede convertirse en un factor diferenciador.

En términos operativos, esta funcionalidad contribuye a reducir la informalidad en transacciones con turistas extranjeros y a mejorar el registro de ventas electrónicas. Además, al integrarse dentro de un sistema de acreditación inmediata, ofrece mayor liquidez a los comercios, lo que puede facilitar la reinversión en temporada alta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mercado pago,billetera virtual

En pos de ajustar los números y mantener el superávit fiscal, el Gobierno nacional continúa achicando su planta de personal. Desde que Javier Milei asumió como Presidente de la Nación, se produjo una caída del 19% en la cantidad de trabajadores del Estado Nacional. En total, había 343.357 empleados estatales en noviembre de 2023 y hay 276.952 en la actualidad, de donde se desprende que fueron despedidas (o renunciaron) 66.405 personas.

De ese número, 44.856 bajas pertenecen a la Administración pública nacional (APN) y 21.549 a las empresas y sociedades.

Entre los trabajadores afectados de la APN, 16.580 pertenecían a la administración descentralizada (30% de caída), 22.461 a la administración centralizada (-16%), 4.278 a la administración desconcentrada (-17%) y 1.537 a “otros entes” (-10%).

Lo llamativo, es que nunca en la actual gestión se registró un incremento de la planta de personal de un mes a otro. Hasta el momento, el mes más crítico fue abril de 2024, cuando la planta del Estado se achicó un 2,4% y se produjeron 7.911 despidos en sólo 30 días.

Qué pasó en febrero

De acuerdo a los números publicados por el Indec, en febrero otros 1.737 trabajadores del Estado perdieron su empleo. En total, se pasó de 278.689 trabajadores en enero a 276.952 en el segundo mes del año.

¿Dónde estuvo el recorte? Para responder a esa pregunta, es necesario analizar las estadísticas con mayor detalle. Según el organismo de estadísticas, la mayor parte de los despidos se produjeron dentro de la Administración pública nacional, que presentó una reducción de personal de 1.451 personas. Dentro de ese número, 408 despidos se dieron en la administración centralizada, 407 en la administración descentralizada y 664 en la administración desconcentrada. La excepción fue la categoría de “otros entes”, que incrementó su planta de personal en 28 personas.

Los otros 286 empleos que se perdieron se recortaron de las “empresas y sociedades”. En total, todas las compañías que pertenecen al Estado tenían 88.996 empleados en enero y bajaron a 88.710 en febrero.

La administración centralizada

Como se mencionó, fueron 408 los trabajadores que dejaron de trabajar para el Estado en la Administración centralizada, pero no todas las subdivisiones se comportaron de la misma manera. El desagregado estadístico presentado por el Indec permite conocer que el recorte más significativo se produjo en el Ministerio de Salud, que perdió a 149 trabajadores en el último mes.

Fue significativa también la reducción de personal en el Ministerio de Economía (96 trabajadores menos) y en la Jefatura de Gabinete de Ministros (-76).

La única excepción dentro de la administración centralizada fue el Ministerio del Interior, que incorporó a 26 empleados en el segundo mes del año.

La administración descentralizada

Entre las áreas del Estado que pertenecen a la administración descentralizada, se registraron varias bajas considerables. El organismo que más trabajadores perdió en febrero fue la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (Anmat), que pasó de 1.196 a 1.141 trabajadores (55 menos).

El segundo lugar en el ranking de despidos lo ocupó la Agencia de Recaudación y Control Aduanero (ARCA). De acuerdo a los números publicados por el Indec, dejaron de trabajar 46 personas en ese organismo.

Otra entidad que sufrió de bajas fue la Administración Nacional de Seguridad Social (Anses), con 37 empleados menos en total.

La administración desconcentrada

En la categoría de “administración desconcentrada” se dio una situación muy particular. Dos entidades achicaron considerablemente sus plantas de personal, mientras que otras dos las agrandaron.

El recorte más importante se dio en el Estado Mayor General del Ejército Argentino, que experimentó una reducción de 645 empleados. Por su parte, el Estado Mayor General de la Armada Argentina sufrió 266 bajas.

En contraparte, sumó 117 trabajadores el Estado Mayor Conjunto de las Fuerzas Armadas e incorporó 128 empleados el Estado Mayor General de la Fuerza Aérea.

Empresas y sociedades

Entre las empresas y sociedades que pertenecen al Estado, sobresalieron los despidos en compañías que están pronto a ser privatizadas. Es el caso de Operadora Ferroviaria S.E., que en sólo un mes sufrió un recorte de su planta de personal de 131 trabajadores. De todas formas, sigue teniendo una planta de personal de tamaño significativo, con 20.066 empleados.

Se suma a la lista el Correo Argentino. De acuerdo a los datos del Indec, entre enero y febrero dejaron de trabajar para ese empresa un total de 43 personas.

En tercer lugar, empataron con 32 bajas el Banco de la Nación Argentina y Aerolíneas Argentinas.

Otros entes

Finalmente, dentro de la categoría de “otros entes”, hubo un solo organismo que experimentó más bajas que altas en el segundo mes del año. Se trata del Instituto Nacional de los Servicios Sociales para Jubilados y Pensionados (Inssjp/PAMI), que sufrió de 61 despidos en ese período.

ECONOMIA

Cayeron las transferencias a las provincias: cuánto recibió cada una y cuáles fueron las que menos percibieron

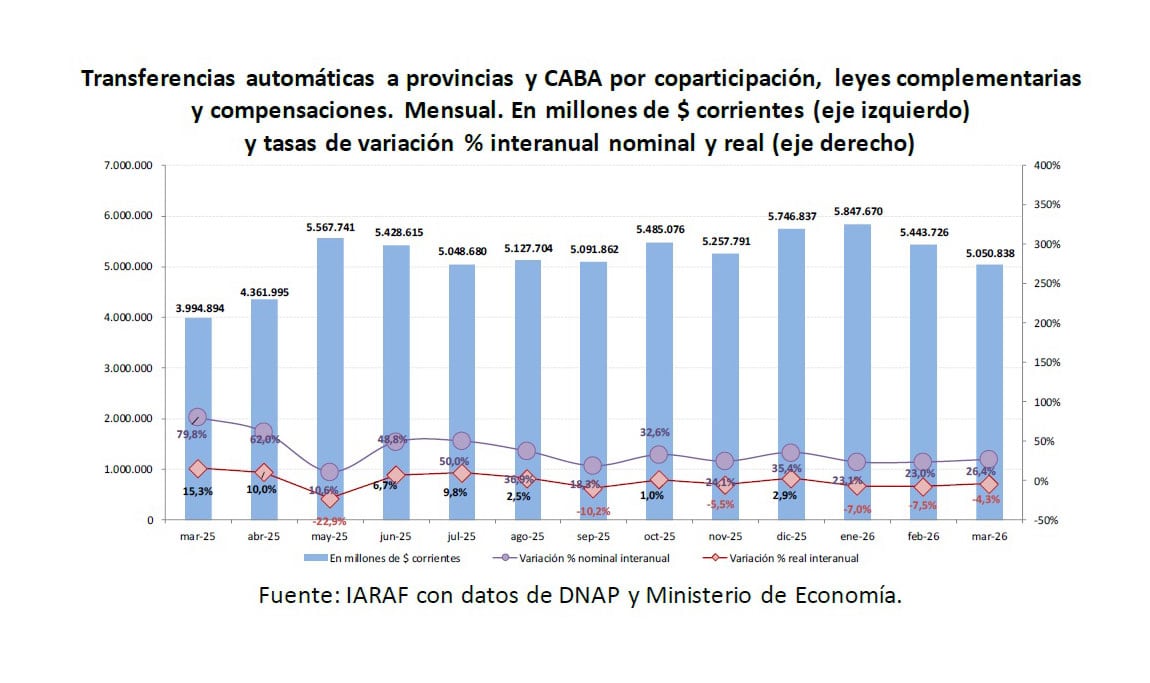

Durante el tercer mes de 2026, las transferencias automáticas de recursos del Estado Nacional hacia las provincias y la Ciudad Autónoma de Buenos Aires (CABA) experimentaron una nueva retracción en términos reales. De acuerdo con el último informe del Instituto Argentino de Análisis Fiscal (Iaraf), los envíos totales alcanzaron los $5.050.838 millones, lo que representa una caída del 4,3% al descontar el efecto de la inflación.

El reporte destaca que esta baja se produce a pesar de un incremento nominal del 26,4% respecto al mismo mes del año anterior, cuando se enviaron $3.995.000 millones. La persistencia del proceso inflacionario —estimado en un 3% para marzo en el análisis— terminó por licuar el poder adquisitivo de los fondos transferidos.

Causas de la caída: el impacto de Ganancias e IVA

La contracción de los recursos distribuidos por coparticipación neta, que excluye leyes especiales y compensaciones, fue aún más profunda que la del consolidado total, alcanzando un descenso real del 7,4 por ciento. El informe atribuye este fenómeno principalmente al desempeño de los dos pilares del sistema tributario argentino: el Impuesto a las Ganancias y el Impuesto al Valor Agregado (IVA), que en conjunto representan aproximadamente el 94% de la masa coparticipable neta.

En el caso del Impuesto a las Ganancias, la recaudación registró una disminución real interanual del 12,7 por ciento. A su vez, el informe explica que en este resultado “influyó el cambio de administración tributaria originado en la modificación del esquema de anticipos de las empresas”.

El nuevo esquema, implementado desde el año pasado, contempla 9 anticipos del 11,11% en lugar de los 10 tradicionales. Esto provocó que en marzo de 2026 no se registraran ingresos por anticipos de aquellas empresas que cerraron su balance en diciembre, a diferencia de lo ocurrido en marzo de 2025.

Por otro lado, el IVA mostró una variación negativa del 4% en términos reales. Aunque se trata de una cifra deficitaria, representa una desaceleración de la caída respecto a los meses previos: “en marzo se redujo la baja interanual real significativa que se dio en los primero dos meses del año, cuando, principalmente por el IVA DGA (Aduanas) la recaudación total de IVA cayó 12% y 13% respectivamente”. En conjunto, la recaudación de ambos tributos encadenó su tercer mes consecutivo de reducción real, con una baja del 7,2% en marzo.

Los ganadores y perdedores

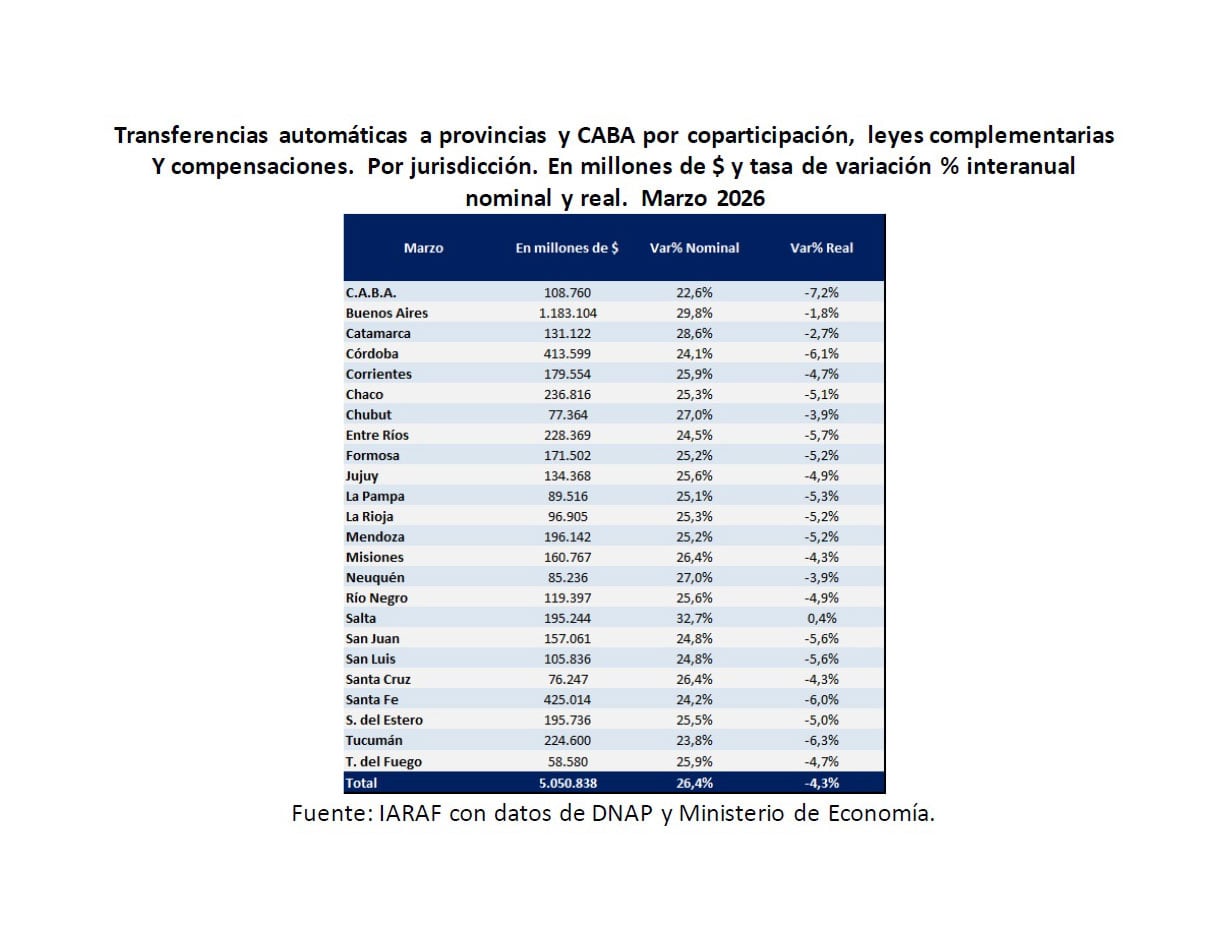

El análisis por provincias revela una marcada disparidad en el impacto de la caída de recursos. Salta, que recibió $195.244 millones, se destacó como la única jurisdicción del país que logró una variación positiva en sus ingresos reales, con un leve incremento del 0,4 por ciento. En el extremo opuesto, la Ciudad Autónoma de Buenos Aires (CABA) fue la más perjudicada, con un descenso real de sus recursos del 7,2% (recibió $108.760 millones).

Esta brecha de 7,6 puntos porcentuales entre la jurisdicción que más subió y la que más bajó se explica, según el informe, por la composición de los envíos. Mientras que la coparticipación neta cayó, los fondos destinados a leyes especiales y compensaciones aumentaron un 36% real interanual.

Jurisdicciones como Salta, Buenos Aires y Catamarca tuvieron un mejor desempeño relativo gracias a que poseen una mayor participación en estos componentes que crecieron. En contraste, “en CABA, Tucumán y La Rioja, el mayor descenso relativo se explica por una menor participación en leyes especiales y compensaciones”, explica el informe.

Entre los distritos con mayor peso en el reparto, la provincia de Buenos Aires recibió $1.183.104 millones, lo que representó un descenso del 1,8%, mientras que Santa Fe y Córdoba registraron caídas más pronunciadas del 6,0% y 6,1% respectivamente.

Otros casos relevantes por la magnitud de su retroceso fueron Tucumán, con una baja del 6,3%, y Entre Ríos, que percibió $228.369 millones con una variación negativa del 5,7% real. Por su parte, Catamarca logró amortiguar la caída con una baja del 2,7%, ubicándose entre las menos afectadas de marzo junto a provincias como Neuquén y Chubut, ambas con un descenso del 3,9%.

Balance del primer trimestre y perspectiva histórica

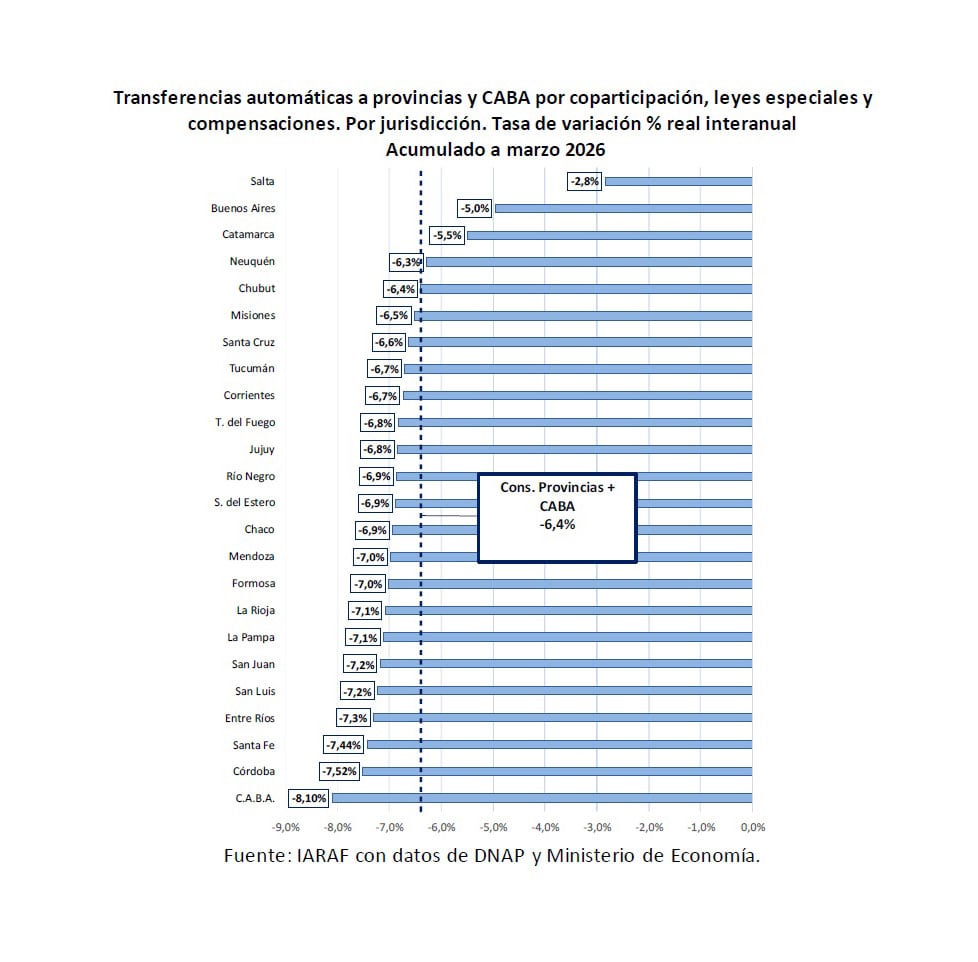

Al analizar el acumulado de los primeros tres meses del año, las transferencias automáticas totales sumaron $16.342.000 millones, frente a los $13.169.000 millones del primer trimestre de 2025. En términos reales, esto representa una contracción del 6,4% para el consolidado de todas las jurisdicciones.

En este periodo, todas las provincias sin excepción muestran números negativos. Salta, que en marzo tuvo una leve mejora, acumula una caída real del 2,8% en el trimestre. CABA lidera las pérdidas acumuladas con una baja del 8,1%, seguida de Córdoba (-7,5%) y Santa Fe (-7,4%).

Desde una perspectiva histórica de 17 años, los montos transferidos en el primer trimestre de 2026 reflejan la complejidad del escenario actual. Si se toma el monto por coparticipación neta, el periodo enero-marzo de este año se ubicaría en el undécimo puesto entre los últimos 17 años. Al considerar las transferencias totales (incluyendo leyes especiales y compensaciones), el trimestre se posiciona en el octavo lugar del ranking histórico desde 2010.

Finalmente, el informe señala que al analizar el promedio de los últimos doce meses para suavizar la volatilidad mensual, la tendencia sigue siendo descendente. En marzo de 2026, la variación real del acumulado móvil de un año arrojaría una caída del 3,2%, confirmando un retroceso que se inició tras el pico de recuperación registrado en agosto de 2025.

ECONOMIA

Matías Carnero (UGT) optará en 2027 a su último mandato al frente del comité de Seat Por EFE

Barcelona, 5 abr (.).- El presidente del comité de empresa de Seat, Matías Carnero, liderará de nuevo la candidatura de UGT en las próximas elecciones sindicales en Seat, previstas para 2027, pero avanza que serán «las últimas» a las que se presentará.

En declaraciones a EFE, Carnero (Barcelona, 1968), que también es presidente de la UGT catalana, ha explicado que ya trabaja «en la renovación de los órganos de dirección de la UGT» en Seat, aunque no avanza nombres sobre las personas que pueden comandar esta sección sindical en un futuro.

Carnero, que entró en la compañía en 1987, es presidente del comité de empresa de Seat desde el año 2001, por lo que a partir de 2027, si revalida de nuevo la mayoría absoluta que tiene la UGT en Seat, afrontará su «séptimo mandato» al frente del comité.

«Serán mis últimas elecciones», comenta Carnero, que añade que «por edad» ya aspira luego a jubilarse.

Carnero asegura que se propone blindar tanto ahora como de cara al futuro el sistema de «cogestión» que existe en Seat, en el cual los sindicatos «son parte» de la toma de «decisiones importantes» en la empresa.

La importancia del nuevo convenio

Más allá de las elecciones, Carnero subraya que lo más importante ahora es la negociación del próximo convenio colectivo, ya que el actual vence a finales de este año.

Seat está pendiente de que le asigne una segunda plataforma eléctrica para la planta de Martorell (Barcelona).

El calendario previsto en un principio para esta decisión se ha retrasado, y Carnero estima que puede demorarse hasta finales de 2027 o 2028.

En esta línea, subraya que el nuevo convenio debería «amarrar» de alguna forma esa segunda plataforma eléctrica -la llamada SSP- para la planta de Martorell, pero que la demora en la toma de decisiones sobre esa plataforma supone «un hándicap».

«Si no sabes si vas a tener una mesa industrial, un convenio largo, a cinco años, a lo mejor no tiene mucho sentido, sino uno corto, a uno o dos años, hasta saber a qué nos estamos enfrentando», añade.

«Pido al resto de organizaciones (sindicales) que de cara al próximo convenio seamos sensatos, que no vayamos con falsas esperanzas pero tampoco con miedos y temores», asegura Carnero.

Y es que Seat afronta actualmente un contexto de clara contención de costes, aunque la compañía ha garantizado que no habrá despidos en los próximos años en España a pesar de que Volkswagen recortará unos 50.000 empleos hasta 2030 en Alemania.

Asimismo, otro reto del próximo convenio es mantener el plan de salidas voluntarias que se pactó en el actual convenio, el que está en vigor hasta finales de 2026, que beneficia a trabajadores que tengan a partir de 61 años, una medida que ha permitido reducir la plantilla en los últimos años.

Reclama que entren en plantilla unas 650 personas de ETT

Con todo, Carnero explica que desde hace tiempo el comité de empresa denuncia una falta de personal estructural de unas 650 personas en tareas de producción que se están cubriendo gracias a personal de Empresas de Trabajo Temporal (ETT).

Por ello, los sindicatos reclaman que estos trabajadores entren en plantilla.

Carnero asegura que la empresa también asume que existe falta de personal estructural, pero rebaja esa cifra de puestos.

«Tenemos que aumentar plantilla este año sí o sí», asegura Carnero, que urge a regularizar la situación de personas que trabajan para Seat desde hace años pero que no están aún en plantilla.

Primer español en el consejo de supervisión de VW

Carnero se convirtió en abril de 2021 en el primer español en formar parte del consejo de supervisión del Grupo Volkswagen, el órgano encargado de supervisar la orientación estratégica y las inversiones de la compañía.

El sindicalista, propuesto para este cargo por el sindicato alemán IG Metall, tiene mandato hasta el año 2027, y hace un balance satisfactorio de estos años en ese organismo.

«Estar en el consejo de supervisión te da una visión global a nivel mundial del resto de marcas. Tienes una visión estratégica desde el punto de vista de producto, de finanzas, de desarrollo técnico o de compras», entre otros aspectos, resalta Carnero.

También subraya que este organismo vela tanto por los intereses de los accionistas de Volkswagen como de los trabajadores.

(vídeo)

Messi convirtió con Inter Miami y así está la carrera por ser el máximo goleador de la historia contra Cristiano Ronaldo

Desde que asumió Milei, más de 66.000 personas perdieron su puesto de trabajo en el Estado

EN VIVO | La Guardia Revolucionaria aseguró que cinco miembros de sus filas murieron al noroeste de Irán

La medida que podría definir el futuro de Adorni, la preocupación de Milei y los dos futbolistas que rechazaron a Chiqui Tapia

Los secretos de She-Hulk, la fisicoculturista más musculosa del mundo: “Estoy acostumbrada a ser famosa”

Paz Martínez, recuerdos de juventud y enseñanzas de sus padres: “Cantaba para mis amigos y soñaba con tocar el piano”

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS3 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse