ECONOMIA

Tercer ajuste anual y aguinaldo adelantado: las empresas tratan de atenuar la pérdida salarial

Hacia el final del primer semestre del año, la incertidumbre con la que las empresas debieron cerrar sus presupuestos salariales se comenzó a disipar.

Para bien o para mal, las dudas sobre el potencial impacto inflacionario en el bolsillo de los trabajadores y la influencia de las paritarias en los sueldos fuera de convenio, se fueron despejando con las primeras definiciones en la materia.

Aun así, nada está escrito en piedra y las empresas vienen revisando sus números cada vez más frecuentemente para ofrecer una propuesta más competitiva. Aunque con el mercado deprimido y el consumo aún en retracción, los titulares de Recursos Humanos se encuentran con poco margen para maniobrar y buscar mayores aumentos.

Por caso, los últimos datos que maneja el área de payroll de BDO Argentina, muestran que durante el primer trimestre las firmas de varios sectores hicieron esfuerzos para otorgar algún tipo de cifra que permitiera recuperar el poder adquisitivo perdido en 2018. «Eso llevó el promedio de incrementos para ese año a 38% anual», según dijo a este medio Alejandra Fernández, socia de Outsourcing & Payroll en BDO en Argentina.

«Y muchas compañías fueron adelantando porcentaje de bonos a cobrar a principios de 2019 para que el empleado no vea tan perjudicado su poder adquisitivo«, añadió.

Respecto a 2019, de acuerdo a los últimos datos disponibles, el 76% de las firmas encuestadas por la consultora de talento Adecco informó que ya ha otorgado incrementos salariales a sus empleados fuera de convenio colectivo. El promedio de ajuste para este grupo en lo que va del año está en el orden del 27% al 31% anual, dependiendo de la industria analizada.

En la misma línea, la última encuesta de Beneficios y Compensaciones de HuCap postuló un incremento anual del 31,8% para el año, 2,3% más arriba de lo que se proyectaba en febrero para todo 2019. Pero aclararon que el porcentaje para el segundo semestre se encuentra «supeditado» al avance de la inflación, a nuevas negociaciones que puedan surgir de los gremios, a las cláusulas de revisión y a la realidad de cada rubro y empresa.

En tanto, las casi 350 grandes empresas consultadas por Willis Towers Watson (WTW) confirmaron que darán en promedio 34% de aumento a los no convencionados en 2019. Más de la mitad seguirá haciéndolo bajo un esquema de dos ajustes, pero un 30% se inclina por hacerlo en tres, y más del 12% ya definieron cuatro o más.

Un 32% de las firmas participantes de esta encuesta realizada durante la primera semana de junio, ya modificaron el presupuesto, mientras que el 68% espera la aprobación de la casa matriz para hacerlo. «Del 32% que ya tiene la autorización, los ajustes anuales para el personal fuera de convenio serían de entre 32% y 40%, siendo el promedio de 36,6%. En el caso del 68% que está negociando si se lo aprueban el promedio sería del 37,5 por ciento«, dijo a iProfesional Marcela Angeli, directora del Área de Gestión del Talento y Compensaciones de WTW.

Y un dato no menor es que ese cambio está fundamentado, entre otros factores, al cambio en el cálculo de inflación: los presupuestos se habían cerrado con proyecciones de 33,6% y ahora esperan que supere el 37 por ciento.

Por su parte, la consultora Mercer detectó un promedio algo más alto en la estrategia de remuneración a los no sindicalizados: la mediana fue del 34,5%. La cifra fue un 4,5% superior respecto a la última medición de la consultora de febrero 2019, en el que la mediana de mercado para incrementos salariales era 30% anual.

«Esto demuestra que las empresas han revisado sus incrementos salariales para 2019 entre febrero y mayo. El contexto económico vigente en el país ha provocado que la mayoría de las compañías tengan que modificar periódicamente los porcentajes de incrementos salariales, aumentando su periodicidad y frecuencia. En tal sentido, existe un notable aumento en la cantidad de momentos de revisión salarial con respecto a la práctica habitual en años anteriores«, destacó Ivana Thornton, directora de Career de Mercer.

El 52% de las empresas prevé otorgar 2 incrementos salariales en 2019, el 25% prevé otorgar tres y otro 15% dará más de esa cantidad, de acuerdo a Mercer. Al ser consultada sobre si esta estrategia de dividir en más oportunidades el aumento anual es también a una forma de trasladar el mecanismo de las instancias de revisión por inflación de las negociaciones paritarias al segmento fuera de convenio, Thornton dijo que «absolutamente es un reflejo de las cláusulas de revisión que se empezaron a ver en 2018».

«Responde a la falta de previsibilidad e incertidumbre que genera el nivel de inflación actual, así como a las necesidades financieras de las empresas. Para explicarlo en un ejemplo práctico, el aumento anual se reparte en más cuotas que antes de 2018», añadió.

Estrategias con foco efectivo

Además de mejorar el salario de bolsillo, las consultoras aseguran que las estrategias de RR.HH pasaron por potenciar el paquete de los beneficios que se traducen en efectivo, como el monto asignado para almuerzo y los reintegros por guardería o uso de auto.

«Otra práctica que se vino dando para, por ejemplo, ajustar el desfasaje del año anterior, fue ampliar las políticas de bonos o adelanto de evaluaciones de desempeño con el fin de acercarse un poco más a la inflación, permitiéndole a las empresas deducir dicho monto de sus declaraciones anuales del Impuesto a las Ganancias. Si los bonos del 2018 los pagan hasta Mayo de 2019, dichos egresos podrán ser deducibles en la declaración jurada de 2018″, añadió Diego Murdocca, socio de Outsourcing & Payroll en BDO en Argentina.

En ese marco, el ejecutivo asegura que hubo compañías que este año optaron por pagar bonos bianuales en base a objetivos y resultados semestrales.

No fueron las únicas estrategias. Algunas incluyeron también el adelantamiento medio aguinaldo de julio.

El 14% de las grandes compañías que suelen participar de las encuestas de WTW ya decidió adelantar el momento en el cual otorga el aguinaldo de mitad de año. Angeli, sin embargo, minimizó esa tendencia: «Las principales medidas tomadas por algunas empresas para minimizar el impacto de la inflación fueron, por un lado, adicionar un tercer incremento en el año, por el otro, incrementar o mejorar los beneficios, y también adelantar el mes del próximo incremento. Son muy pocas las que han decidido adelantar el pago del medio aguinaldo y aun menos (5 firmas) las que estarán pagando un aguinaldo doble».

«Por disposiciones legales, la primera cuota de aguinaldo se paga antes del 30 de junio. En general, las empresas lo pagan en dicha fecha, pero este año un 20% lo ha adelantado el pago para mitad de junio«, reveló Murdocca desde BDO Argentina.

Por su parte, Terlizzi opinó que fueron varias las organizaciones que decidieron pagar este medio salario antes de la fecha o ya lo han adelantado, «pero consideramos que si bien por supuesto es bien recibido y valorado por los colaboradores, no tiene un impacto a largo plazo».

Por último, Thornton no consideró que haya una tendencia generalizada de adelantar el medio aguinaldo, sino que lo que prima son «intentos de retribución desde otros elementos de la propuesta de valor, más allá de la compensación en dinero. Lo que las firmas no pueden otorgar en dinero intentan brindarlo en beneficios, flexibilidad o en algún otro aspecto del balance vida-trabajo».

Vivan las diferencias

Mercer detectó, a diferencia de años anteriores, una mayor dispersión por sector de lo que serán los aumentos salariales para empleados fuera de convenio: «Hay mayor dispersión en el mercado respecto a los incrementos a otorgarse, en un rango que puede ir desde 26,5% hasta 46,2%, dependiendo de la industria y situación de negocio de la compañía», declaró Thornton.

¿A qué responde este fenómeno? «En contextos como el actual, surgen aún con más fuerza las diferencias que existen entre las posibilidades de las empresas para compensar la pérdida del poder adquisitivo del salario», indicó la Directora de Career de Mercer. «Entonces, el alto nivel de dispersión que observamos en los incrementos salariales refleja la diferencia en los niveles de rentabilidad de las distintas industrias, y particularmente de cada negocio», concluyó.

HuCap también detectó esta tendencia, aunque ya lo había notado en 2018. «Visualizamos una alta dispersión en los aumentos salariales, no solamente entre las distintas empresas sino también dentro de una misma organización», afirmó Miguel Terlizzi, director general de HuCap.

El experto explicó que esta amplitud de incrementos dentro de una misma compañía usualmente se debe a que, «frente a la imposibilidad de brindar el porcentaje estimado de inflación para el año y al no poder trasladar esto a todo el personal, empieza a ponerse en juego el desempeño de los colaboradores y aquellos puestos y personas claves que se quieren retener».

Y sobre la amplia dispersión entre compañías y sectores, aclaró que es un fenómeno típico de momentos donde la inflación no es clara. «Se estima un valor anual, pero mes a mes se va viendo como la inflación va superando lo estipulado. Por otro lado, ocurre en organizaciones donde han disminuido sus volúmenes de facturación y por ende de rentabilidad», definió Terlizzi.

Respecto de la dispersión entre sectores, Mercer observó mayores porcentajes de incrementos anuales proyectados para 2019 en las industrias de seguros (41,7%), servicios de salud (40,7%), bancos (37,9%) y energía (36,7%).

En líneas similares, Willis Towers Watson destacó al sector de Energía, que otorgará alrededor de un 39% de suba salarial este año, al de Comunicación y Entretenimientos (proyecta 37% para todo el año), y a la actividad Agropecuaria (36%).

Con 35% anual quedarían las prepagas y obras sociales, las empresas de alta tecnología, turismo, entidades financieras y el sector automotriz. Un 34% de incremento darían los sectores de Consumo, Industria Química y Petrolera, Servicios, Retail, y Logística y Transporte, de acuerdo a WTW.

Por debajo del promedio para empleados no agremiados quedaron la industria manufacturera (31% de suba en promedio), construcción (30%), metalurgia (31%), y la industria farmacéutica (32%).

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,,alejandra fernández,ivana thornton,diego murdocca,willis towers watson,angeli,alta tecnología,obras sociales,prepagas,energia,miguel terlizzi,automotriz,química,petrolera,logistica,transporte,manufacturera,farmacéutica,empresa,ganancias,inflación,rentabilidad,fuera de convenio,recursos humanos,salario,sueldo,beneficios

ECONOMIA

Stifel eleva Texas Instruments a compra, prevé punto de inflexión en FCL al finalizar ciclo de inversión Por Investing.com

Investing.com – Stifel elevó la calificación de a Compra desde Mantener el martes, aumentando su precio objetivo a 250 dólares desde 215 dólares, citando un punto de inflexión esperado en la generación de flujo de caja libre (FCL) a medida que el fabricante de chips sale de un prolongado ciclo de inversión de capital.

El nuevo objetivo implica un potencial alcista de aproximadamente el 20% desde el último precio de cierre. Las acciones del fabricante de chips subieron un 1,6% antes de la apertura del mercado a las 14:33.

Los analistas liderados por Tore Svanberg dijeron que TXN está «bien posicionada para capturar cuota de mercado en el próximo ciclo alcista analógico y volver a una fuerte generación de FCL» tras seis años de gasto de capital (capex) elevado que pesó sobre la rentabilidad y los retornos.

El núcleo de la tesis de Stifel descansa en la normalización de la intensidad de capital. Con un capex bruto que se espera que disminuya de 2.390 millones de dólares en 2026 a 2.200 millones de dólares en 2027 bajo la hipótesis de base, la firma proyecta que el FCL por acción aumentará de 8,13 dólares en 2026 a 9,60 dólares en 2027 y 10,61 dólares en 2028.

Los incentivos de la Ley CHIPS, incluido un crédito fiscal a la inversión que recientemente aumentó al 35% bajo la Ley One Big Beautiful Bill, se consideran un apoyo adicional, con beneficios totales proyectados de la Ley CHIPS que alcanzarán los 1.550 millones de dólares en 2026.

Los analistas también destacaron la adquisición pendiente de Silicon Laboratories por parte de TXN como un contribuyente significativo a las ganancias con el tiempo. Proyectan que el acuerdo podría generar más del 10% de incremento en el BPA para 2030, teniendo en cuenta las sinergias de ingresos por integrar los productos de conectividad inalámbrica de en los canales industriales y automotrices de TXN, así como los ahorros de fabricación al trasladar la producción de SLAB a las fábricas internas de 300mm de TXN.

La exposición a centros de datos representa otra vía de crecimiento. Stifel proyecta que los ingresos de TXN por centros de datos —actualmente alrededor del 9% de las ventas totales— alcanzarán el 20% para 2029 bajo la hipótesis de base, creciendo a una tasa anual compuesta del 35%.

Los analistas trazaron un paralelo con la escasez de componentes que limitó los envíos de sistemas a principios de 2026, argumentando que los chips de gestión de energía se están convirtiendo en un cuello de botella similar para las grandes construcciones de infraestructura de IA, una brecha que la capacidad nacional ampliada de TXN está posicionada para llenar.

«TXN está abordando esta preocupación de suministro a través de su expansión de capacidad nacional de 300mm, que proporciona una fuente confiable de chips analógicos y de gestión de energía fundamentales», escribieron.

En cuanto a la fabricación, el equipo dijo que la transición a obleas de 300mm —con el objetivo de más del 80% de los ingresos en ese proceso para 2030— debería eventualmente proporcionar hasta 800 puntos básicos de incremento en el margen bruto, aunque se espera que la presión de depreciación a corto plazo compense esas ganancias hasta 2026 antes de que la dinámica se revierta en 2027.

Stifel estableció un objetivo en escenario alcista de 286 dólares, contingente a una demanda de mercado final más rápida y una penetración acelerada en centros de datos.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Petróleo WTI: analistas ven repunte a 140 dólares si se rompe tregua con Irán Por Investing.com

Investing.com – El petróleo se desplomó 16,56% hasta 96,39 dólares por barril el martes tras el anuncio de un alto el fuego de dos semanas entre Estados Unidos e Irán, marcando una de las mayores caídas diarias desde la Guerra del Golfo de 1991. El registró un descenso similar de 15,89% hasta 93,38 dólares.

¿Cómo invertir con éxito? Averígüelo con InvestingPro: Haga clic aquí y revise las métricas clave como el Valor Razonable asignado a partir de más de una decena de modelos financieros, la salud financiera de la empresa y las perspectivas de los analistas.

El presidente Donald Trump aceptó suspender los bombardeos contra Irán durante dos semanas, condicionado a la «apertura completa, inmediata y segura» del estrecho de Ormuz. Por su parte, el ministro iraní de Asuntos Exteriores, Abbas Araghchi, confirmó que «el paso seguro por el estrecho de Ormuz será posible mediante la coordinación con las fuerzas armadas de Irán».

Sin embargo, el optimismo inicial se desvanece rápidamente. Este jueves, los futuros del WTI recuperaron 3,32% hasta 97,54 dólares, mientras el Brent subió 3,34% a 97,91 dólares, reflejando la incertidumbre sobre la durabilidad del acuerdo. El estrecho de Ormuz, que transporta el 20% del petróleo mundial, permanece bajo control iraní con restricciones operativas significativas.

Previsiones ante ruptura de tregua

Analistas de ING advierten que «la escalada en Oriente Medio inevitablemente empujaría los precios del petróleo al alza y aumentaría expectativas de subidas de tasas por bancos centrales». Aunque no proporcionan una cifra específica, los expertos coinciden en que un retorno al conflicto podría impulsar el crudo significativamente por encima de los niveles actuales de 97 dólares.

Naeem Aslam, director de inversiones de Zaye Capital Markets, señala que «los mercados continúan valorando una prima de riesgo geopolítico elevada impulsada por las crecientes tensiones entre EEUU e Irán y la fecha límite inminente sobre la reapertura del estrecho de Ormuz».

Según Windward, empresa de inteligencia marítima, todos los barcos deben coordinar el paso con autoridades iraníes, pagando peajes de hasta 1 dólar por barril en criptomonedas. Esta situación dista mucho de la «apertura completa» exigida por Trump.

Jamie Dimon, CEO de JPMorgan Chase, advirtió el domingo que «debido a la guerra en Irán, enfrentamos adicionalmente el potencial de choques significativos y continuos en los precios del petróleo y materias primas, junto con la reconfiguración de las cadenas de suministro globales, lo que puede llevar a una inflación más persistente y, en última instancia, tasas de interés más altas».

La Agencia Internacional de Energía aprobó la liberación récord de 400 millones de barriles de reservas estratégicas, mientras Trump ordenó liberar 172 millones de barriles de la reserva estadounidense para aliviar presiones en el suministro.

Qué vigilar

Los inversores deben centrarse en tres elementos críticos. Primero, las conversaciones en Islamabad programadas para el viernes 11 de abril, que representan la primera oportunidad diplomática seria para un acuerdo permanente. Segundo, el vencimiento de la tregua aproximadamente el 21 de abril determinará si el conflicto se reanuda. Goldman Sachs proyecta que Asia enfrentará «presiones graves en el suministro», con varios países dependiendo del Golfo Pérsico para la mitad de sus productos refinados.

Finalmente, los informes de inventarios petroleros de API y EIA esta semana proporcionarán datos cruciales sobre niveles de almacenamiento y demanda en Estados Unidos, indicadores clave para la dirección del precio en un mercado marcado por volatilidad extrema.

¿Le gustaría saber cómo organizan sus carteras los inversores con más éxito? InvestingPro le da acceso a las estrategias y carteras de los mejores inversores. Además, recibirá cada mes más de 100 recomendaciones de valores basadas en análisis respaldados por IA. ¿Siente curiosidad? Haga clic aquí para obtener más información.

ECONOMIA

A cuánto llegarán el dólar y la inflación a fin de año, según los principales analistas de mercado

A través del último Relevamiento de Expectativas de Mercado (REM), elaborado por el Banco Central de la República Argentina (BCRA), un conjunto de 46 participantes —entre los que se cuentan 34 consultoras y centros de investigación, además de 12 entidades financieras— volcó sus estimaciones sobre las variables críticas que marcarán el rumbo de la actividad hasta el cierre del ejercicio 2026.

El informe, muestra ajustes en las expectativas de precios y en la dinámica del mercado cambiario. Los datos revelan un sendero donde la convergencia de las proyecciones mensuales y anuales empieza a definir los valores de referencia que las empresas y analistas consideran más probables para el último tramo del año.

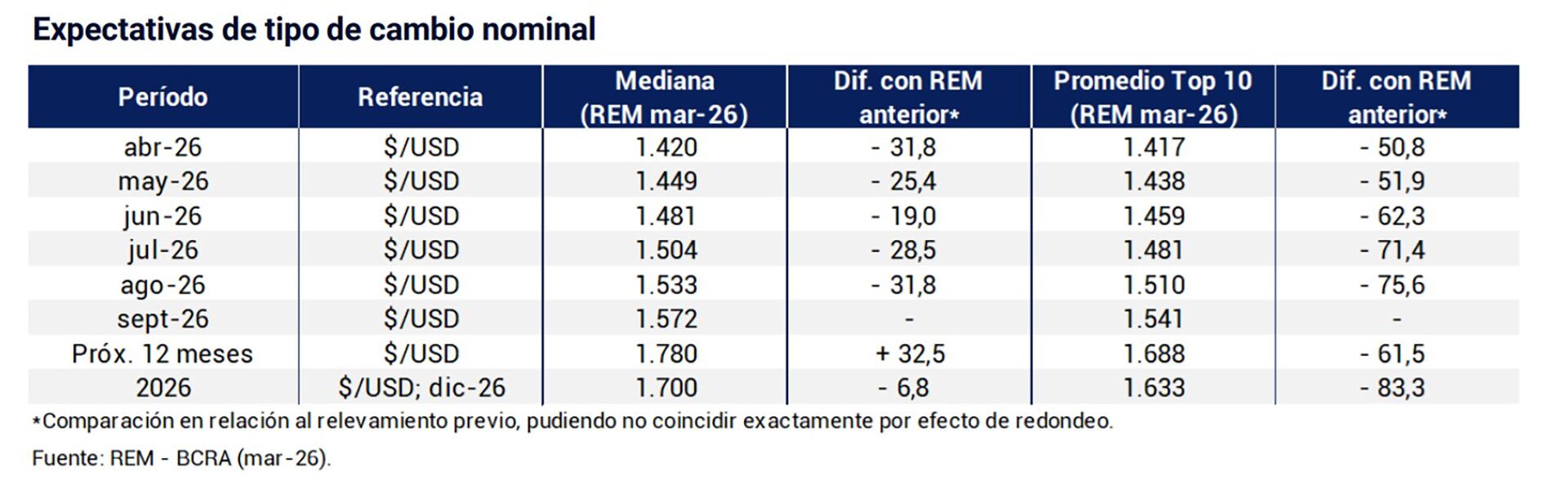

Las proyecciones para el tipo de cambio

En lo que respecta a la evolución del dólar, el consenso de los analistas introdujo correcciones en la trayectoria esperada para los próximos meses. Para el promedio de abril, la mediana de las proyecciones se estableció en $1.420 por dólar. Esta cifra representa un ajuste a la baja de $31,8 en comparación con lo que el mismo grupo de expertos preveía apenas un mes atrás. Sin embargo, la mirada de largo plazo sugiere una aceleración gradual en la cotización de la moneda estadounidense.

Hacia el final del año, el mercado convalida un valor que se ha vuelto una referencia central para la planificación financiera. Según el conjunto de participantes del REM, el tipo de cambio nominal se ubicaría en $1.700 para diciembre de 2026. Alcanzar este nivel implicaría una variación interanual del 17,4% para todo el período.

Es pertinente señalar que, entre los analistas que suelen mostrar mayor precisión en sus pronósticos (el denominado “Top 10”), la visión es ligeramente más conservadora en términos de devaluación, proyectando un promedio de $1.633 para el mismo mes de diciembre.

El horizonte de los precios minoristas

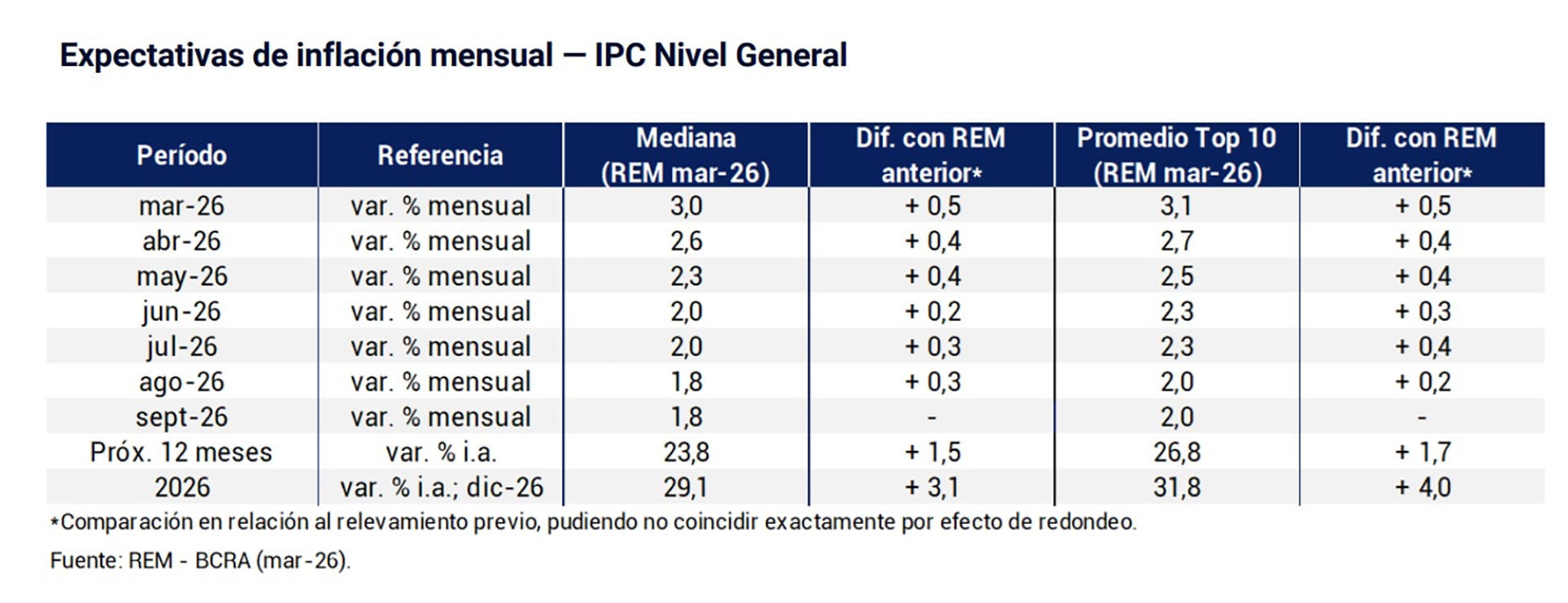

La inflación continúa siendo el eje de mayor preocupación y análisis en el informe del organismo monetario. Para el mes de marzo, los analistas estimaron un Índice de Precios al Consumidor (IPC) del 3%, lo que significó un incremento de 0,5 puntos porcentuales respecto a la medición previa.

Sin embargo, el foco principal del mercado se encuentra en la evolución anual de los precios. El relevamiento indica que, para el cierre de 2026, la mediana de las expectativas de inflación se ubica en el 29,1 por ciento. En este punto, los especialistas más destacados por su historial de aciertos (Top 10) elevan levemente la apuesta, situando la inflación anual esperada en un 31,8 por ciento.

Un dato relevante que surge de la segmentación del informe es la proyección específica para la inflación núcleo anual. Según el promedio de las respuestas, se espera que esta variable finalice el año 2026 en un 29,8 por ciento. Esta cifra sufrió un ajuste significativo, ya que representa un alza de 5,5 puntos porcentuales en relación con el relevamiento del mes anterior.

Actividad económica y empleo

Más allá de los precios y el dólar, el REM ofrece una perspectiva sobre el desempeño del Producto Bruto Interno (PIB). Los expertos mantienen una visión de recuperación para el año en curso, estimando que la actividad económica se expandirá un 3,3% promedio anual respecto de 2025. Para los primeros tres trimestres de 2026, se proyectan variaciones desestacionalizadas positivas de 1,3%, 0,8% y 0,7%, respectivamente.

En materia laboral, las expectativas muestran una leve rigidez. La tasa de desocupación abierta para el primer trimestre de 2026 se estimó en 7,6% de la Población Económicamente Activa. Para el cuarto trimestre, se espera que este indicador descienda levemente hasta situarse en el 7,3%.

Finalmente, el informe detalla que el mercado prevé un superávit fiscal primario del Sector Público Nacional no Financiero de aproximadamente $16 billones para todo el año 2026. En términos de comercio exterior, se proyecta que las exportaciones alcancen los USD 93.235 millones, frente a importaciones por USD 79.121 millones, lo que resultaría en un superávit comercial anual de 14.114 millones de dólares.

pesos argentinos,dólares estadounidenses,economía,cambio,billetes,finanzas,Argentina,Estados Unidos,inflación,divisas

Adiós al beige: el color tendencia para la ropa este otoño 2026

Pro enfrenta su primer test del año en la Legislatura porteña como tercera minoría y con tensiones internas

Stifel eleva Texas Instruments a compra, prevé punto de inflexión en FCL al finalizar ciclo de inversión Por Investing.com

Interna en la Embajada argentina en España: le quitaron la oficina a un funcionario y escaló el conflicto

Tomás Etcheverry enfrenta a Carlos Alcaraz en el Masters 1000 de Montecarlo

El tenso cara a cara entre Cinzia y Mavinga en el debate de Gran Hermano: “Yo no abandoné por cobarde”

Caputo habló sobre los créditos del Banco Nación que tomaron sus funcionarios: “No hay nada ilegal ni inmoral”

Adorni recibió US$100 mil de otras dos mujeres por la hipoteca de un departamento anterior en Caballito

Ajuste y Castigo: El Gobierno de Milei Pasa a «Disponibilidad» al Policía que se Encadenó por un Sueldo Digno

Adepa mostró su preocupación por las revelaciones de una presunta operación de espionaje ruso contra Milei

POLITICA3 días ago

POLITICA3 días agoAdorni recibió US$100 mil de otras dos mujeres por la hipoteca de un departamento anterior en Caballito

- POLITICA2 días ago

Ajuste y Castigo: El Gobierno de Milei Pasa a «Disponibilidad» al Policía que se Encadenó por un Sueldo Digno

- POLITICA3 días ago

Adepa mostró su preocupación por las revelaciones de una presunta operación de espionaje ruso contra Milei