ECONOMIA

Turismo, tour de compras y nuevo dólar: cada cuantos años se revierte el ciclo en Argentina

En la economía argentina, pocas variables son tan influyentes y tan observadas como el tipo de cambio. Su impacto trasciende lo financiero y alcanza a actividades como el turismo. Una idea que suele repetirse es que existe un «ciclo turístico» ligado al dólar: cuando el peso se aprecia, los argentinos viajan más al exterior; cuando se devalúa, llegan más turistas extranjeros.

Con la corrección cambiaria que comenzamos a ver en el mercado esta semana se reducirán los incentivos para viajar al exterior, se incrementarán los extranjeros que vengan nuevamente hacia Argentina y habrá un poco más de argentinos que elijan los destinos domésticos como destino turístico.

Pero como todo en Argentina, los comportamientos económicos rara vez siguen una línea previsible. Las relaciones entre el tipo de cambio, los flujos turísticos y los contextos políticos están atravesadas por factores estructurales que matizan —y a veces contradicen— lo que se espera. El turismo no escapa a esa lógica.

En los años en los que el tipo de cambio tendió a apreciarse —2015, 2016, 2017, 2022 y 2024— el turismo emisivo superó de manera constante al receptivo. Es decir, hubo más argentinos viajando al exterior que extranjeros ingresando al país.

En los años en los que el tipo de cambio tendió a apreciarse, el turismo emisivo superó al receptivo

Si bien esto coincide con la teoría general sobre la relación entre tipo de cambio y turismo, lo notable es que la diferencia no es abrupta: en todos los casos, la brecha entre turismo emisivo y receptivo se mantuvo dentro de un rango moderado. En 2017, por ejemplo, el turismo emisivo representó el 61% del total, contra un 39% de turismo receptivo, marcando el punto más alto de la serie.

Cabe mencionar que se excluyeron los años 2020 y 2021 del análisis debido a las restricciones de movilidad impuestas por la pandemia.

En los años donde se observó una depreciación significativa del tipo de cambio —2018, 2019 y 2023— se esperaría un aumento del turismo receptivo, ya que el país se vuelve más accesible para los visitantes extranjeros. Sin embargo, los datos no muestran un vuelco claro en la balanza turística.

En los tres años analizados, el turismo emisivo continuó siendo levemente superior al receptivo

Una constante: el turismo emisivo, superior al recepctivo

En los tres años analizados, el turismo emisivo continuó siendo levemente superior al receptivo. La diferencia más pronunciada se dio en 2018, con un 59% de salidas frente a un 41% de ingresos. En 2023, la brecha prácticamente desaparece (51% emisivo vs. 49% receptivo), pero no llega a invertirse.

A lo largo del período analizado, el país mantuvo de manera constante un saldo turístico negativo. En todos los años —incluso en aquellos donde el tipo de cambio jugaba a favor del turismo receptivo— la cantidad de argentinos que viajaron al exterior fue superior a la de turistas extranjeros que ingresaron al país.

A lo largo del período analizado, el país mantuvo de manera constante un saldo turístico negativo

Este déficit sostenido sugiere que la relación entre tipo de cambio y flujos turísticos no es lo suficientemente fuerte como para alterar de fondo los patrones de movilidad internacional. Factores como la propensión al turismo emisivo, el poder adquisitivo relativo de ciertos segmentos de la población y la infraestructura turística local juegan papel decisivo.

En este contexto, el reciente Decreto 216/2025 del Gobierno nacional —que redefine el rol del Estado en el turismo, eliminando programas de inversión y desactivando estructuras de articulación institucional— plantea un nuevo escenario. El recorte de funciones de la Secretaría de Turismo, entre ellas la capacitación, promoción y planificación de obras, responde a una lógica de desregulación y reducción del gasto público, pero también acota la capacidad del Estado para influir sobre la balanza turística.

Desde esas estructuras públicas tampoco se logró revertir los ciclos de apreciación tipo de cambio y decisión privada del ciclo turístico argentino generando grandes gastos y burocracia. Una herramienta útil en Argentina en muchas oportunidades se convierte en una caja administrativa política.

Otra creencia extendida es que, en años electorales, los gobiernos tienden a apreciar el tipo de cambio para contener precios y mejorar el poder adquisitivo. Sin embargo, los datos muestran que esa relación no es tan sistemática como se suele pensar. Entre 2015 y 2025, se observan tanto apreciaciones como depreciaciones en años electorales y no electorales.

Una creencia es que, en años electorales, los gobiernos tienden a apreciar el tipo de cambio

El único ciclo que persiste es el déficit

Por ejemplo, 2015, 2017 y 2021 —años electorales— coincidieron con apreciaciones, pero lo mismo ocurrió en 2022 y 2024, que no lo fueron. A su vez, 2023 —año de elecciones presidenciales— registró una fuerte depreciación. Es decir, no hay una regularidad clara entre el calendario político y la política cambiaria.

En 2025 parecería no ser la excepción de apreciación del tipo de cambio a pesar de la corrección crawling peg acordadas con el FMI. Cuando la moneda de un país se aprecia frente a otras, significa que con la misma cantidad de dinero local se pueden comprar más bienes y servicios en el extranjero. Para los turistas argentinos, esto se traduce en: pasajes aéreos más báratos, hospedaje, comida, transporte y compras más accesibles en el destino y mayor capacidad para viajar más lejos o por más tiempo.

Esta falta de patrón refuerza una conclusión más general del análisis: en la Argentina, las relaciones entre variables como el tipo de cambio, el turismo y los ciclos políticos están mucho menos definidas de lo que la intuición sugiere. Los supuestos «ciclos» pierden fuerza frente a los datos, que exhiben un escenario más fragmentado, condicionado por múltiples factores estructurales y coyunturales.

En definitiva, el único ciclo que persiste, es el déficit y ni el dólar ni las elecciones logran cambiarlo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,tipo de cambio,dolar

ECONOMIA

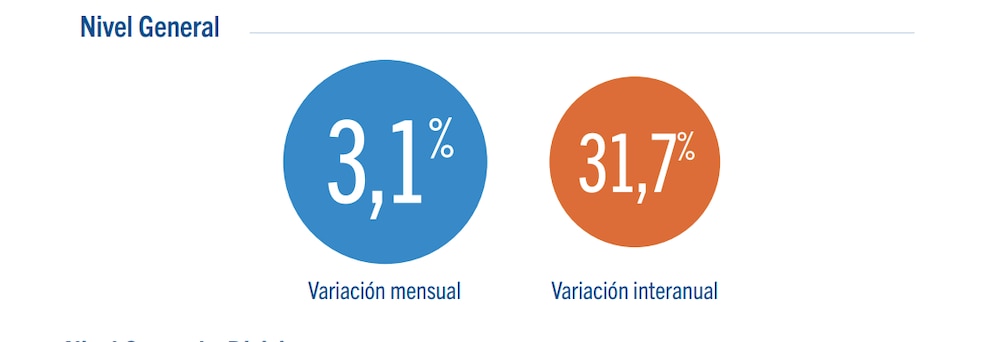

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumuló un 31,7% interanual

La inflación en la Ciudad Autónoma de Buenos Aires volvió a acelerarse en enero. Según el Instituto de Estadística y Censos porteño (IPCBA), el Índice de Precios al Consumidor registró una suba mensual del 3,1%, mientras que la variación interanual alcanzó el 31,7%, levemente por debajo del registro de diciembre.

El dato confirma que, pese a la desaceleración respecto de los picos de 2024, los precios continúan avanzando a un ritmo elevado, con una presión marcada de los servicios, los rubros estacionales y algunos componentes clave del consumo cotidiano.

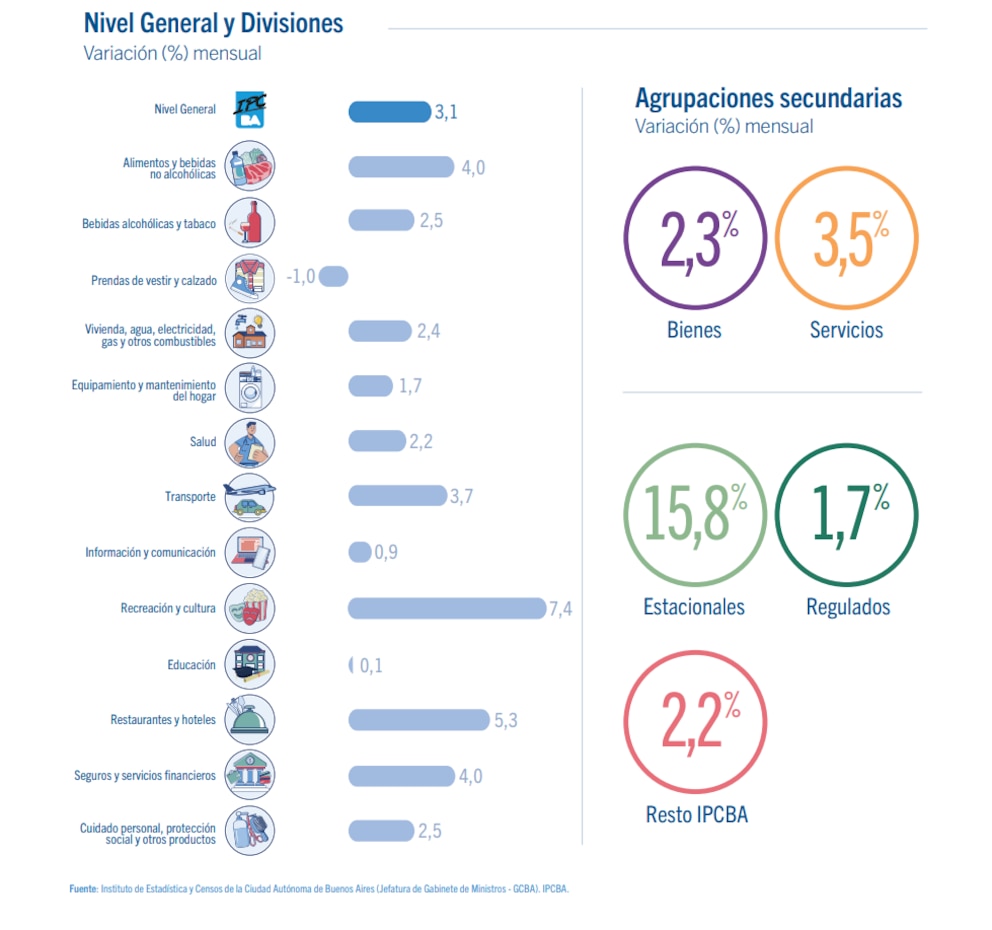

Servicios y estacionales, los principales motores de la suba

El informe oficial muestra una dinámica inflacionaria desigual entre los distintos componentes del índice. En enero, los servicios aumentaron 3,5%, por encima de los bienes, que subieron 2,3%. Esta diferencia explica buena parte del resultado general, ya que los servicios tienen una mayor ponderación en la canasta porteña.

A su vez, los precios estacionales se dispararon 15,8%, impulsados principalmente por el comportamiento de frutas, verduras, turismo y algunos servicios asociados al período vacacional. Los precios regulados, en tanto, avanzaron 1,7%, mientras que el denominado «Resto IPCBA» -proxy de la inflación núcleo- subió 2,2% mensual.

Alimentos, transporte y restaurantes, entre los rubros con mayores aumentos

Entre las divisiones que más impactaron en el bolsillo de los hogares porteños se destacó Alimentos y bebidas no alcohólicas, con un incremento del 4% mensual, aportando 0,69 puntos porcentuales a la inflación total del mes.

También se registraron subas significativas en:

Restaurantes y hoteles: +5,3%

Recreación y cultura: +7,4%

Transporte: +3,7%

Vivienda, agua, electricidad y gas: +2,4%

En contraste, Prendas de vestir y calzado mostró una caída del 1%, amortiguando parcialmente el avance del índice general, un comportamiento habitual durante períodos de liquidaciones.

Fuerte aumento interanual en educación, seguros y servicios financieros

Al analizar la variación interanual, algunos rubros exhiben incrementos muy superiores al promedio general. El informe del IPCBA señala que Educación acumuló una suba del 40,6%, mientras que Seguros y servicios financieros treparon al 54%, convirtiéndose en el capítulo con mayor aumento en los últimos doce meses

Otros rubros con aumentos interanuales elevados fueron:

Restaurantes y hoteles: 35,4%

Transporte: 34,6%

Vivienda y servicios básicos: 33,2%

Recreación y cultura: 33,4%

Estos datos reflejan una inflación cada vez más concentrada en servicios, con impacto directo en los gastos fijos de los hogares.

Precios de referencia: cuánto cuestan los productos básicos en la Ciudad

El informe también incluye un relevamiento de precios medios de bienes y servicios. En enero, algunos valores representativos fueron:

Pan francés (1 kg): $3.981

Leche común entera (1 litro): $1.554

Asado (1 kg): $16.656

Pollo entero (1 kg): $4.312

Yerba mate (1 kg): $4.489

Nafta premium (1 litro): $1.863

Entrada de cine: $11.978

Corte de cabello hombre: $17.623

Estos precios permiten dimensionar el impacto concreto de la inflación sobre el consumo diario en la Ciudad de Buenos Aires.

Una inflación que se mantiene firme en el arranque del año

Con el 3,1% de enero, el IPCBA retoma niveles similares a los del cierre de 2025 y deja en evidencia que el proceso de desaceleración inflacionaria enfrenta límites, especialmente por la inercia en servicios, educación, transporte y alimentos.

El comportamiento de los próximos meses estará condicionado por la evolución de tarifas, paritarias y precios regulados, en un contexto económico en el que la inflación sigue siendo uno de los principales desafíos para los ingresos de los hogares y la actividad económica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación

ECONOMIA

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumula un 31,7% en los últimos doce meses

(NA)

A días de la polémica generada a partir de la decisión del Gobierno nacional de suspender la publicación del nuevo Indice de Precios al Consumidor (IPC), medida que motivó la salida de Marco Lavagna al frente del Indec, la ciudad de Buenos Aires dio a conocer el primer dato de inflación del año, que mostró una clara aceleración. La inflación porteña fue del 3,1% en enero y de 31,7% en los últimos doce meses, lo que sienta un precedente a la cifra nacional que este martes dará a conocer el Indec.

Este número marca una suba respecto del valor de diciembre, cuando había trepado a 2,7%, apenas por debajo del número nacional de 2,8%. La inflación de todo el 2025 publicada por el Indec fue de 31,5%, la menor en ocho años; sin embargo, en los últimos meses comenzó a percibirse una aceleración en varios rubros que volvió a quedar de manifiesto en el primer mes de 2026.

De acuerdo con el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA), los rubros que mostraron mayor incremento en enero fueron Recreación y Cultura, que trepó 7,4%; Restaurantes y Hoteles (producto de las vacaciones), que aumentó 5,3%; Alimentos y Bebidas No Alcohólicas, que subió 4%, al igual que Seguros y Servicios Financieros; y Transporte, con un alza de 3,7 por ciento.

En tanto, Bebidas Alcohólicas y Tabaco mostró una suba de 2,5%; Vivienda, agua, electricidad, gas y otros combustibles, 2,4%; Salud, 2,2%; y Cuidado Personal, Protección Social y otros productos, 2,5 por ciento. A su vez, Equipamiento y Mantenimiento del hogar subió 1,7%; Información y Comunicación, 0,9%; y Educación, 0,1 por ciento.

El único rubro que mostró deflación fue el de prendas de vestir y calzado, cuyos precios cayeron 0,1% el mes pasado. Se trata, sin embargo, de un mes en el que hay muchas liquidaciones, que en los últimos años se han ido adelantando por el bajo consumo. Este rubro volvió a estar en el centro del debate la semana pasada, cuando el ministro de Economía, Luis Caputo, manifestó que nunca compra ropa en la Argentina porque “es un robo”. Ello disparó varias respuestas del sector y los números demuestran que la indumentaria se abarató 30% en términos relativos durante la gestión de Javier Milei.

Los precios de los bienes subieron 2,3% en enero en CABA, mientras que los de los servicios treparon 3,5%, lo que demuestra que fueron estos últimos los que impulsaron al alza la inflación promedio. A su vez, mientras que los productos estacionales aumentaron 15,8%, los regulados lo hicieron 1,7% y el resto del IPCBA, 2,2%, según el informe.

En términos interanuales, Prendas de Vestir y Calzado acumula una suba del 15,4%, mientras que un porcentaje similar se observa en Equipamiento y Mantenimiento del Hogar (14,3%). El rubro que mostró un mayor incremento en los últimos doce meses fue Seguros y Servicios financieros, con 54%. Los Alimentos y Bebidas No Alcohólicas treparon 31,4%, casi en línea con el promedio.

Tras la difusión del índice porteño, mañana el Indec hará lo propio. El ministro de Economía, Luis Caputo, había inferido que la inflación de enero sería parecida a la de diciembre, aunque las consultoras privadas esperan una desaceleración. El Relevamiento de Expectativas de Mercado (REM) del Banco Central estimó para el primer mes del año una inflación de 2,4% y proyectó para fin de año una interanual de 22,4%. En la misma línea, Analytica calculó 2,4%, al igual que la consultora de Camilo Tiscornia. El consenso general ubica al dato alrededor de esos valores.

Noticia en desarrollo

Los perfiles más necesarios en las bodegas de las zonas vitivinícolas más importantes del país, en las provincias de San Juan y Mendoza

09/02/2026 – 10:04hs

La industria del vino argentino ingresa en su etapa más crítica y productiva del año. Con el inicio de la vendimia 2026, las bodegas de la región de Cuyo, el epicentro de la vitivinicultura nacional, comenzaron a desplegar una agresiva estrategia de contratación para cubrir puestos clave.

Este año, los expertos en recursos humanos anticipan que la demanda de talento no solo está impulsada por el ciclo biológico de la vid, sino por una recuperación proyectada en los volúmenes de cosecha y hitos culturales que potencian el enoturismo.

San Juan y Mendoza al alza

Según estimaciones recientes del Instituto Nacional de Vitivinicultura (INV), se espera que San Juan registre una cosecha un 3% superior a la de 2025.

Por su parte, Mendoza enfrenta un escenario de alta presión operativa: a la actividad industrial se le suma la logística de la Fiesta Nacional de la Vendimia, que este año celebra su 90° aniversario, incrementando la necesidad de perfiles de servicios y soporte administrativo.

Perfiles demandados para la Vendimia 2026

La complejidad de la elaboración de vinos de alta gama exige hoy una combinación de mano de obra operativa y especialización técnica. De acuerdo con el último reporte de Grupo Gestión, la búsqueda de talento se concentra en tres niveles estratégicos:

- Técnicos y wspecialistas: enólogos, ayudantes de enología y técnicos de laboratorio. Estos roles son críticos para el control de calidad y el seguimiento de la fermentación.

- Operativos y logística: operarios de bodega, responsables de recepción de uva y choferes con carnet habilitante para autoelevadores. La eficiencia en el ingreso de la materia prima define la rentabilidad del ciclo.

- Soporte y mantenimiento: técnicos de mantenimiento, personal de limpieza, choferes con carnet habilitante para autoelevador y personal administrativo.

«La vendimia es uno de los momentos de mayor presión operativa del año. La anticipación, el profundo conocimiento del sector y la disponibilidad de personal calificado en tiempo y forma son determinantes para sostener la eficiencia del proceso», explicó Fernanda Bazán, Coordinadora Regional de Ventas de Grupo Gestión.

Desafíos para el Capital Humano en 2026

Para las empresas del sector, el reto principal radica en la agilidad de incorporación. Dado que gran parte de estas posiciones son de carácter eventual, las bodegas están recurriendo a consultoras especializadas para garantizar que el personal cuente con la experiencia previa y la disponibilidad horaria necesaria para turnos rotativos.

La vitivinicultura sigue demostrando ser un motor resiliente de la economía real, capaz de generar picos de empleo formal en un contexto donde la competitividad exportadora y la eficiencia operativa son las reglas del juego.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vendimia,inv,empleo,trabajo

El Gobierno vuelve a enviar a Diputados la reforma penal juvenil y subsana una omisión clave: el costo

El Gobierno envió al Congreso el proyecto para bajar la edad de imputabilidad a 13 años

Pokémon habría gastado más en su aparición en la Super Bowl que en la creación de todo Leyendas Pokémon: Z-A – Nintenderos

Luis Brandoni dirá presente en la entrega de los premios Estrella de Mar: sorpresa en la temporada teatral

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumuló un 31,7% interanual

Hong Kong citó al cónsul panameño por el fallo que anuló la concesión de puertos de CK Hutchison

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

CHIMENTOS2 días ago

CHIMENTOS2 días agoNatalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- INTERNACIONAL3 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

- CHIMENTOS3 días ago

Cande Tinelli tiene nuevo novio y casi se matan a piñas con su ex pareja