ECONOMIA

Uno de los bancos más grandes de Argentina lanzó una nueva plataforma de cobros y pagos

En pleno escenario de mayor competencia en el sector financiero y de implementación tecnológica, Santander Argentina lanzó una nueva plataforma digital que conecta cobradores y pagadores en un mismo ecosistema, permitiendo a las empresas gestionar sus cobros y pagos de forma «ágil, segura y sin fricciones», integrando todos los canales y medios de pago en un solo lugar.

Su nombre es Santander Pay, implicó una inversión de u$s8 millones y, la solución ya está operativa en fase inicial con dos grandes compañías que incorporaron esta herramienta.

Según la información oficial, Santander Pay permite a las empresas publicar deudas, administrar el acceso a la plataforma para sus clientes, y ofrecer múltiples opciones de pago: transferencias, QR, DEBIN, efectivo y cheques, con próximas incorporaciones de tarjetas de débito y crédito a través de la integración de los servicios de adquirencia de Getnet.

«La herramienta es totalmente interoperable, apificada y abierta, integrando soluciones propias del ecosistema Santander así como soluciones de terceros, garantizando seguridad y trazabilidad en cada operación», afirman.

Asimismo, agregan las fuentes de la empresa que esta nueva plataforma está desarrollada a través de tecnologías de inteligencia artificial, e integra soluciones del ecosistema de Santander y de terceros, «promoviendo la inclusión financiera, la eficiencia y la seguridad en las transacciones».

«Esta plataforma resume la visión de un banco global, digital y cercano, que combina la escala del Grupo Santander con la capacidad de operar desde cualquier lugar, de forma ágil y segura, sin perder la cercanía humana que los clientes valoran. Santander Pay combina tecnología de vanguardia con la cercanía del modelo tradicional. Es una propuesta de valor que potencia la competitividad de las empresas argentinas», dice Fernando Turri, director de Tecnología y Operaciones de Santander Argentina.

Santander con nueva plataforma

Esta plataforma apunta a optimizar la gestión de cobranzas de grandes compañías y pymes que operan con amplios volúmenes de clientes. En este contexto, Santander Pay permite a los ecosistemas B2B2C, que son las empresas que se vinculan con otras compañías y consumidores finales, integrar sus operaciones de cobro de forma «más simple, segura y trazable, sin necesidad de contratar software adicional».

La nueva plataforma, disponible desde una aplicación, elimina la necesidad de acudir a sucursales físicas y centraliza toda la operatoria administrativa en un solo entorno digital.

«Les solucionamos varios procesos, ya que además de ser su banco, les gestionamos todo lo administrativo«, afirman desde la entidad.

Asimismo, se informa que la propuesta no implica costos adicionales a los ya abonados por los servicios tradicionales de recaudación, y se apoya en la experiencia previa del banco con su sistema de Pago a Proveedores, que permitió digitalizar y agilizar los procesos de facturación y acreditación de ingresos.

Entre las ventajas, se detalla que, con esta herramienta, tanto empresas como clientes pueden seguir en tiempo real cada etapa del proceso, desde la emisión de una factura hasta la confirmación del pago, «garantizando mayor eficiencia operativa, reducción de costos y trazabilidad total«, indican a iProfesional

«Con Santander Pay damos un nuevo paso en nuestra estrategia de transformación digital. Buscamos simplificar la experiencia de cobros y pagos para empresas y sus clientes, integrando lo mejor de la tecnología del Grupo Santander con nuestra presencia local», concluye Alejandro Butti, CEO de Santander Argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco,pesos,empresa,ingreso

El boom de Vaca Muerta reescribió el mapa económico y laboral de Argentina. El desarrollo acelerado de los recursos no convencionales de shale oil y shale gas en la cuenca neuquina transformaron a la región en un polo de inversiones y crecimiento. Esta dinámica se traduce directamente en la calidad del empleo: la provincia de Neuquén, epicentro de la actividad de hidrocarburos, se consolidó como la jurisdicción con los salarios promedio más altos del país, gracias a la demanda constante de talento en el sector energético.

Sin embargo, detrás de la promesa de empleo de altos ingresos se esconde una paradoja crítica que pone en riesgo la sostenibilidad y la expansión futura del principal proyecto energético nacional. A medida que las operadoras aumentan su ritmo de actividad y perforación, se acentúa una deficiencia estructural que el sistema educativo argentino no logró resolver: la escasez de profesionales calificados. Los responsables de Recursos Humanos de las grandes empresas del rubro admiten que llenar las vacantes críticas es un desafío diario.

La profesión que concentra la mayor parte de esta demanda insatisfecha, y que se postula como la más necesaria para consolidar a Argentina como potencia energética, es la Ingeniería. El déficit de ingenieros es tan profundo que no solo obliga a las compañías a competir con sueldos exorbitantes para retener al escaso talento local, sino que también las lleva a buscar profesionales en el extranjero, exponiendo un cuello de botella que frena el potencial productivo de Vaca Muerta.

Ingenieros: el talento que Vaca Muerta necesita y que Argentina no produce

El crecimiento vertiginoso del sector energético, con proyectos complejos como los que se desarrollan en el shale, requiere una base sólida de conocimientos técnicos y científicos. El problema es cuantitativo y alarmante: de acuerdo con informes especializados y datos de organismos técnicos, Argentina necesita al menos 10.000 nuevos ingenieros por año para cubrir las necesidades de su economía, pero las universidades en todo el país apenas logran graduar a 6.000 anualmente.

Esta brecha de 4.000 profesionales faltantes impacta directamente en Vaca Muerta, un sector que, por sí solo, genera el 42% de todas las ofertas laborales destinadas a ingenieros a nivel nacional. La demanda es particularmente fuerte en especialidades como Ingeniería de Petróleo, Mecánica, Eléctrica, Industrial y Química, esenciales para las tareas de perforación, fracking, logística y automatización de procesos.

La radiografía de la formación universitaria confirma el desequilibrio. En Argentina, tan solo el 14,2% del total de egresados universitarios proviene de las carreras STEM (Ciencia, Tecnología, Ingeniería y Matemáticas). Esta cifra muestra un profundo retraso respecto a naciones de la región que priorizaron estos campos, como México, donde la proporción de egresados STEM supera el 25%, o Colombia, que alcanza el 23,9%. Históricamente, el país mantuvo una baja relación entre ingenieros y habitantes, quedando muy por debajo de los estándares de naciones industrializadas. Mientras que países como China o Alemania registran un ingeniero por cada 2.000 o 2.300 habitantes, respectivamente, Argentina continúa luchando por superar la marca de uno por cada 5.700.

Por qué faltan ingenieros en Argentina

Si bien el problema se visibiliza en la escasez de títulos universitarios, los especialistas advierten que la raíz del déficit no se encuentra en las universidades, sino en los cimientos del sistema educativo: el nivel secundario. La falta de aspirantes a las ingenierías está intrínsecamente ligada al bajo rendimiento y la falta de conocimientos básicos en materias clave, especialmente en Matemáticas.

Los resultados de evaluaciones nacionales como las pruebas Aprender demostraron que un porcentaje significativo de estudiantes argentinos llega al último año de la escuela media con serias deficiencias en el dominio de contenidos matemáticos esenciales. El fracaso en la adquisición de estas herramientas fundamentales genera un obstáculo insalvable para muchos a la hora de siquiera considerar una carrera científica o tecnológica. Un experto en educación y economía como Alieto Guadagni ya había alertado sobre este desequilibrio, señalando que, mientras que el país gradúa una gran cantidad de abogados y profesionales de Ciencias Sociales, las especialidades técnicas indispensables para el desarrollo industrial, como Ingeniería Petrolera o Hidráulica, apenas cuentan con unas pocas decenas de egresados al año. En un país que aspira a ser un jugador clave en el mercado global de energía, este desajuste educativo es una bomba de tiempo.

A principios de la década pasada, el gobierno nacional impulsó el Plan Estratégico para la Formación de Ingenieros 2012–2016, con el ambicioso objetivo de llegar a los 10.000 egresados anuales. El rotundo fracaso de esta iniciativa puso en evidencia que el estímulo económico o las becas no son suficientes si la base formativa no existe.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,empleo,sueldo

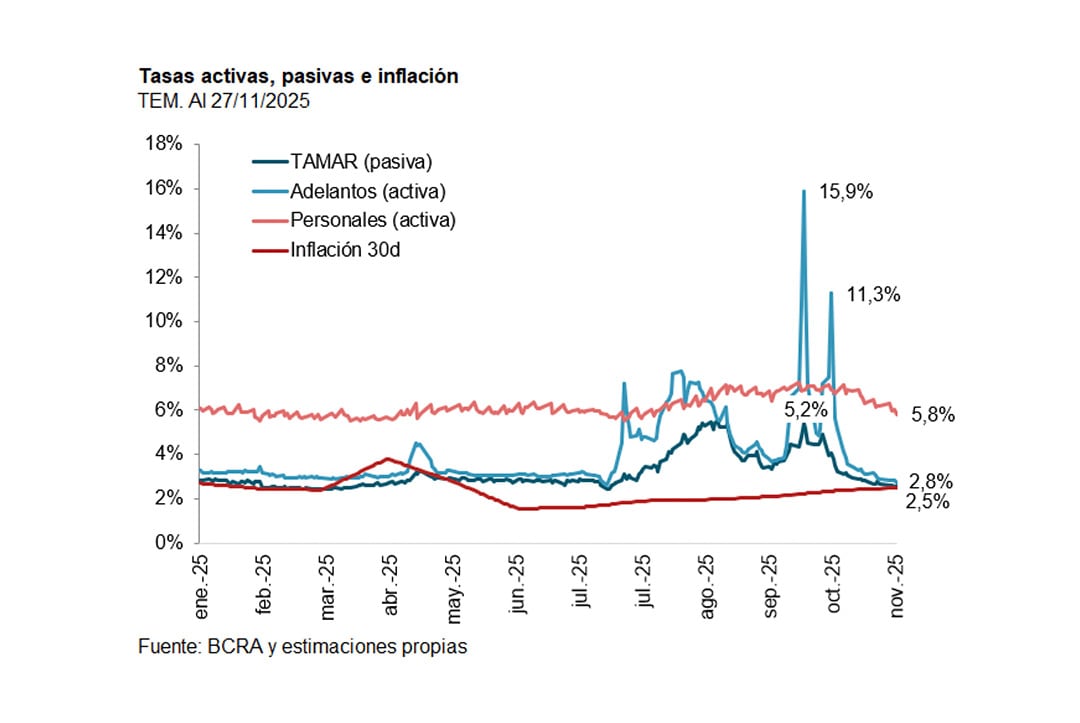

El deterioro de la calidad crediticia del sistema bancario, reflejado en el último informe del Banco Central (BCRA) fue un juego de tasas: el aumento de las de interés en la previa de las elecciones legislativas contribuyó al aumento de las de morosidad de empresas y familias, explicó un informe privado, que también analizó la relación entre la evolución de los salarios, diferenció por tipo de clientes y concluyó que las ”bajas notables” de tasas de interés después del 26 de octubre pondría un límite a la reciente tendencia, que aún “no parecería ser una amenaza o foco de preocupación”.

“Se bajó la tasa de interés, ahora se monitorea la morosidad”, es el título del último informe semanal de Quantum, que señala que el aumento de tasas ocurrido en el tercer trimestre contrastó con la estabilidad de la primera mitad del año.

“El sesgo fuertemente contractivo de la política monetaria para amortiguar la caída en la demanda de dinero en ese período llevó a tasas efectivas mensuales (TEM) altamente positivas en términos reales; por ejemplo, los adelantos en cuenta corriente rozaron máximos de 16% de TEM nominal -una tasa real superior al 13,5%- y la tasa TAMAR -tasa pasiva para depósitos superiores a $20 o $1.000 millones, según la fuente- llegó a niveles del 3% real”, subrayó la consultora.

Luego del triunfo oficialista en las elecciones legislativas hubo “bajas notables”, precisa. Por caso, la tasa efectiva mensual de adelantos, casi todos a empresas y por plazos cortos, se comprimió 8,5 puntos porcentuales, la tasa TAMAR bajó a 2,5% nominal, apenas por sobre la inflación mensual, y las de créditos personales se contrajeron en promedio a 5,8 puntos porcentuales.

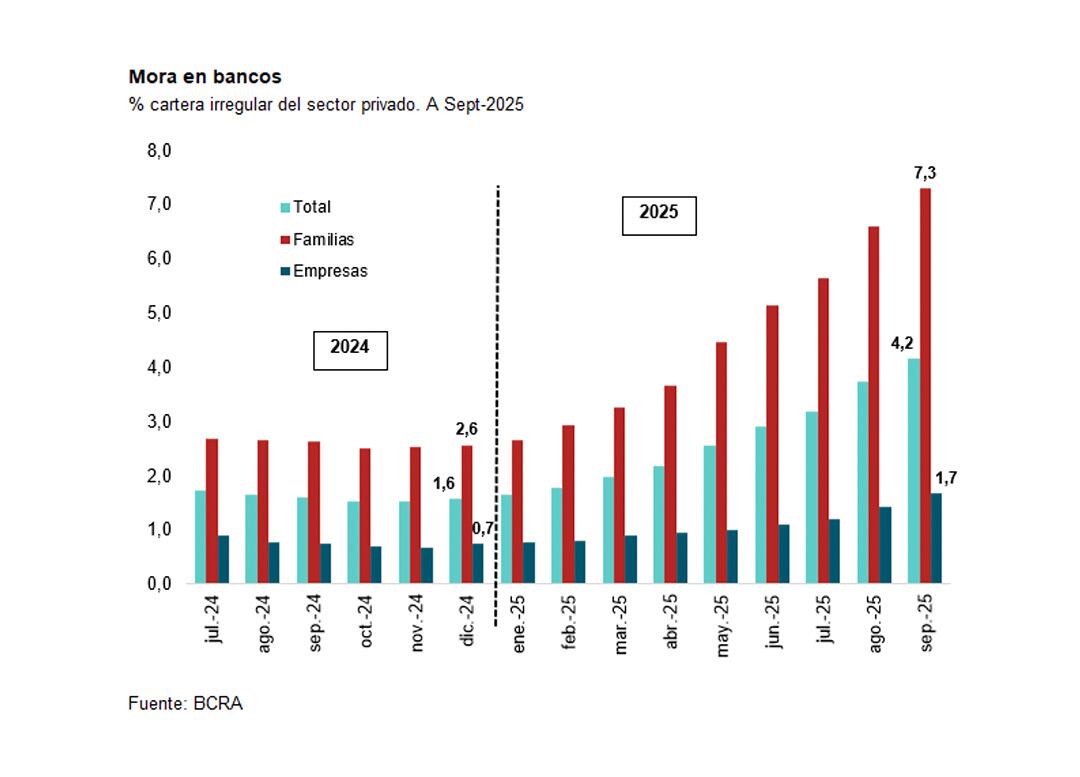

Antes de las elecciones, además de aumentar el costo del crédito, se estancó el nivel de actividad en varios sectores, que a su vez afectó los niveles salariales, otro factor que empujó hacia arriba la morosidad. Los últimos datos disponibles arrojan un promedio del 4,2% de la cartera total, pero muy superior en el caso de las familias: 7,3%, contra 1,7% en el caso de las empresas.

A su vez, dentro de familias la mayor morosidad se dio en préstamos personales, que explican el 22% de la cartera bancaria y tienen una morosidad del 9,1%, y en tarjetas de crédito, que explican el 26% de la cartera y muestran una morosidad del 6,7 por ciento. En empresas la mayor morosidad ocurre en adelantos en cuenta, 3,9% de mora para ese segmento, que da cuenta del 11% de la cartera total.

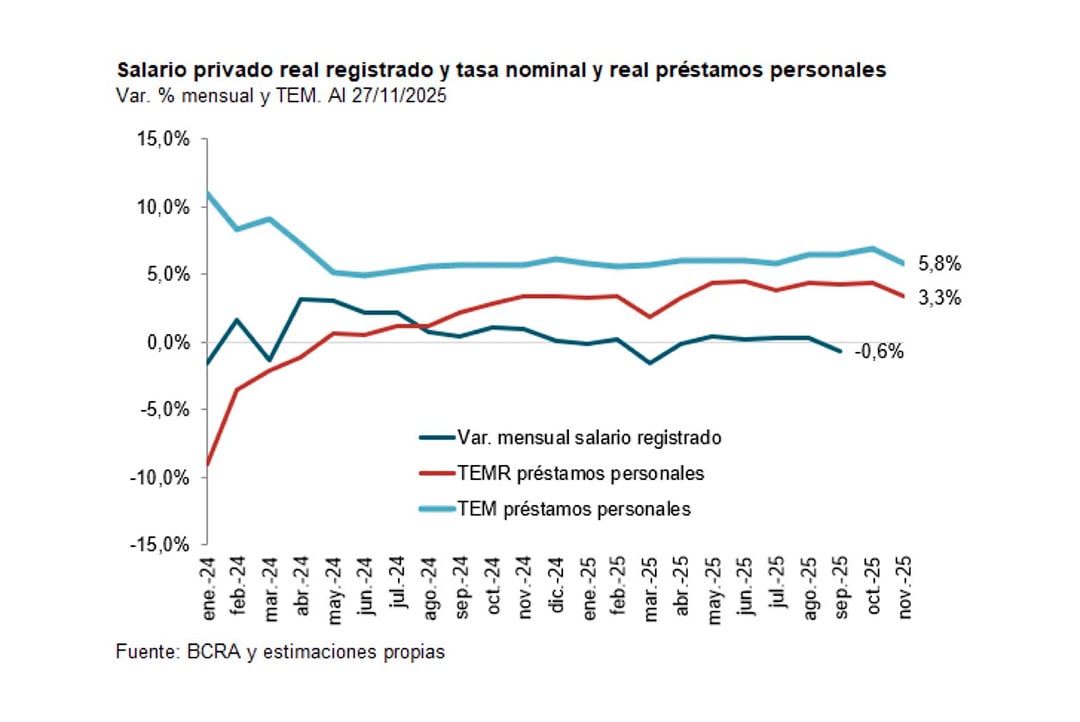

Según Quantum, un impulsor de la morosidad de las familias fue que las cuotas aumentaron mucho más rápidamente que los ingresos nominales. “La reducción de la tasa de inflación (y del aumento nominal de los ingresos a una tasa no muy superior a la inflación) hace que la cuota de los préstamos se licúe menos y, en consecuencia, con el tiempo, sea una proporción mayor de la esperada del total de ingresos, liberando menos capacidad de compra futura”, explica el efecto tijera de tasas en aumento y salarios estancados o levemente declinantes.

Además, prosigue, en el caso de préstamos a tasa variable, la variación de la capacidad de pago se relaciona con la evolución diferencial entre el salario real y la tasa de interés real. Y al comparar el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal, precisa que entre diciembre de 2023 y hasta mayo de 2024 el salario creció más rápidamente que la tasa real, pero a partir de junio pasado esta última no sólo fue positiva, “sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa”.

Se trata de una dinámica que, de continuar, se haría insostenible. Sin embargo, dice el informe, el reacomodamiento de tasas de interés con niveles de actividad e ingresos adecuados, “aunque con situaciones todavía a dilucidar”, pondría un límite a la tendencia reciente de morosidad de los bancos. De cualquier manera, concluye Quantum, “la situación de estos indicadores no parecería ser una amenaza o un foco de preocupación para los bancos considerando la solvencia en el agregado del sistema bancario”.

ECONOMIA

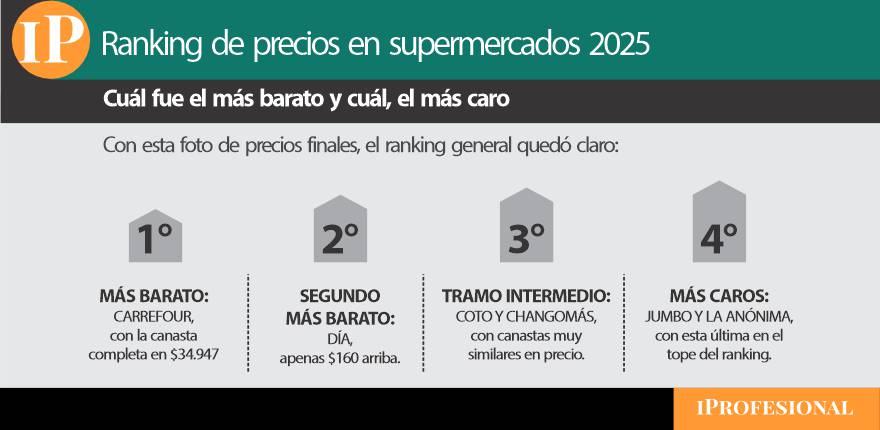

Ranking clave para tu bolsillo: cuál es el supermercado más barato y el más caro en diciembre

La misma bolsa de compras, con los mismos 10 productos básicos, costó casi un 10% más cara, según el supermercado elegido entre las seis principales cadenas que operan en la Argentina.

En la foto que tomó iProfesional sobre los precios online, Carrefour resultó el más barato y La Anónima, el más caro, con Jumbo bien cerca en el tramo alto de la tabla. En el medio, Coto, Día y Changomás se pelearon punto a punto por el bolsillo de la clase media.

Cuál es el supermercado más barato y cuál es el más caro

La comparación se hizo sobre una canasta de 10 productos idénticos, de primeras marcas y en presentaciones equivalentes: leche, aceite, harina, fideos, arroz, azúcar, yerba, pan de molde, detergente para platos y papel higiénico. La idea fue muy concreta: no comparar peras con manzanas, sino exactamente lo mismo en Carrefour, Coto, Jumbo, La Anónima, Día y Changomás.

Los valores relevados corresponden a los precios publicados en las webs de cada cadena, que en algunos casos pueden diferir de los precios de las góndolas.

Carrefour, la cadena más barata

Es decir: entre el supermercado más barato y el más caro hubo una brecha de $3.193. Medido en porcentaje, llenar el mismo changuito costó alrededor de un 9% más si se eligió la cadena más cara en vez de la más barata.

En el medio se vio otro dato interesante: Carrefour quedó muy cerca de la «canasta ideal», es decir, de lo que habría costado armar la compra yendo producto por producto al supermercado más barato en cada caso. Esa combinación perfecta habría salido unos $34.180, apenas por debajo del total de Carrefour.

Jumbo y La Anómima son los supermercados más caros, de acuerdo al relevamiento

Además, al mirar producto por producto, Carrefour lideró o empató como el más barato en yerba, pan y fideos; Changomás se destacó en leche, aceite y arroz; La Anónima fue la más económica en harina y papel higiénico, y Jumbo solo encabezó el ranking en azúcar.

Del otro lado, La Anónima y Jumbo se ubicaron muchas veces en el extremo más caro de la tabla, sobre todo en yerba, pan, leche y varios productos de almacén.

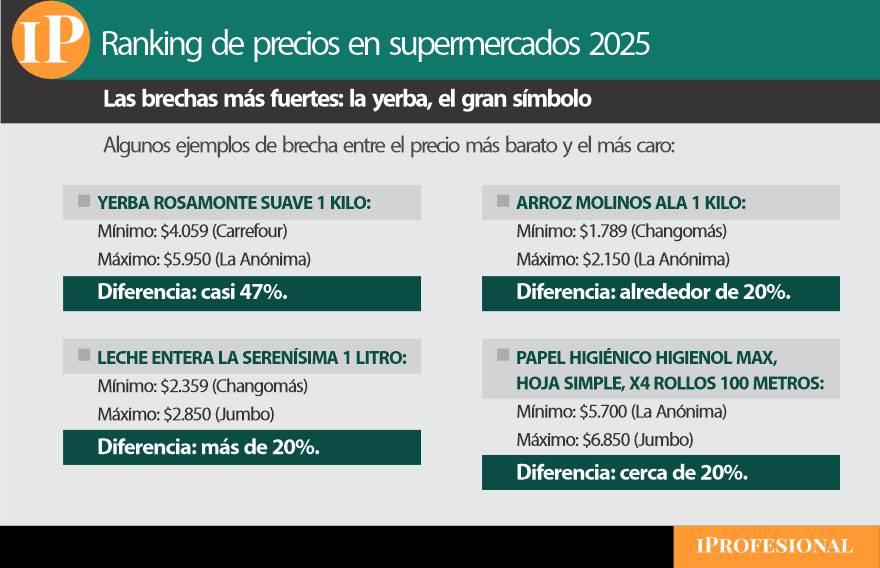

Las brechas más fuertes: la yerba, el gran símbolo

Aunque en pesos los montos parecen razonables uno por uno, las diferencias relativas entre cadenas fueron muy fuertes cuando se miró cada producto por separado.

Hay varios factores que inciden en las diferencias de precio

Incluso en productos muy cotidianos, como azúcar, fideos o detergente, las diferencias entre la oferta más barata y la más cara de las seis cadenas se ubicaron en una franja de entre 10% y 16 por ciento.

Es decir, que cambiar de supermercado sin mirar los precios puede encarecer fuerte la compra, aun cuando el consumidor compre siempre las mismas marcas.

¿Por qué un mismo producto cuesta tan distinto según el súper?

La pregunta se impone: ¿por qué la misma yerba, el mismo pan o el mismo aceite cuestan tan distinto según la cadena?

Según explicaron fuentes del sector en diálogo con iProfesional, hay varios factores que empujaron estas diferencias:

- Estrategias comerciales diferentes:

Algunas cadenas apostaron a tener precios gancho en productos muy visibles (leche, fideos, detergente) y recuperar margen en otras categorías. Otras mantuvieron listas más homogéneas, sin grandes ofertas puntuales.

- Poder de negociación con proveedores:

Grandes grupos con mucho volumen y presencia nacional suelen obtener bonificaciones y condiciones comerciales mejores, que luego se vieron reflejadas —en parte— en los precios finales.

- Costos logísticos y ubicación:

En el caso de La Anónima, fuerte en la Patagonia y en zonas menos densamente pobladas, el costo del flete fue clave. «Mover mercadería en largas distancias, con menos volumen de ventas por sucursal, encareció el precio final en varios productos», señalaron desde el sector.

- Programas de fidelización y precios segmentados:

El avance de sistemas como Mi Carrefour o Plus de La Anónima instaló una especie de doble lista de precios: una para el cliente general y otra —más agresiva— para el consumidor registrado en el programa de beneficios.

«Hoy no existe un solo ranking. El resultado cambió según si el cliente miró solo el precio final, si aprovechó promociones bancarias o si está dado de alta en los programas de fidelidad», resumieron las fuentes.

La foto principal de esta nota se centró en precios finales sin promociones, para poder comparar «manzana con manzana»

Cuando entran en juego las promociones, el ranking se da vuelta

La foto principal de esta nota se centró en precios finales sin promociones, para poder comparar «manzana con manzana». Pero la realidad diaria de las compras mostró otra capa igual o más importante: descuentos, 3×2, programas de socios y rebajas puntuales.

En esa liga, Changomás y Carrefour se volvieron muy competitivos, y Coto y Día ganaron terreno en productos específicos:

- En leche y aceite, las promociones 3×2 hicieron que Changomás quedara imbatible, con precios por unidad que bajaron más de un 30%, seguido de cerca por Carrefour.

- En fideos y arroz, los beneficios de Mi Carrefour y los descuentos directos de Changomás y Día recortaron fuertemente el costo final por paquete.

- En detergente y papel higiénico, Coto se destacó con rebajas del 25% y 35% que lo llevaron a ser el más barato en esos productos, aunque sin lograr revertir el resultado general de la canasta completa.

- En azúcar, la promoción del 10% de Día hizo que pasara del pelotón al liderazgo en ese producto, por debajo de Jumbo y del resto de las cadenas.

La conclusión es clara: si el consumidor no mira las promos, paga más. Pero incluso mirando las promos, no siempre el ranking es el mismo: la cadena más barata en precios finales, sin promociones ni descuentos, no necesariamente fue la que tuvo las mejores ofertas, y viceversa.

Si el consumidor no mira las promos, paga más

Un dato clave: la marca también pesa

Para este relevamiento, iProfesional eligió deliberadamente productos de primeras marcas y presentaciones equivalentes para evitar distorsiones. El objetivo fue construir una canasta comparable, que permitiera ver las diferencias de precios entre cadenas y no las brechas entre productos premium y opciones más económicas.

En la vida real, sin embargo, el consumidor tiene una herramienta adicional de ahorro: bajar de marca.

«En cada categoría hay segundas líneas, marcas propias o productos regionales que cuestan bastante menos que las marcas líderes», explicaron desde el sector. Combinar supermercado, promoción y marca puede hacer que el ahorro mensual sea muy superior al 9% que surgió de este ejercicio comparando solo primeras marcas.

Lo que dejó el relevamiento: mapa de ganadores y perdedores

Con todos los datos sobre la mesa, el ranking general dejó varias conclusiones:

- Carrefour resultó el supermercado más barato en la foto de precios sin promociones, y lideró o empató en varios productos clave (yerba, pan, fideos).

- Día quedó muy cerca, y se destacó por sus descuentos en azúcar y detergente, que lo ubicaron primero cuando se consideran las promos.

- Changomás fue muy fuerte en productos de almacén como leche, aceite y arroz, y ganó varias veces cuando se sumaron las promociones tipo 3×2 o los descuentos agresivos.

- Coto casi no apareció como el más barato en precios finales, pero ganó terreno en productos puntuales con promociones fuertes, como papel higiénico y detergente.

- Jumbo y La Anónima tendieron a ubicarse en el extremo caro de la tabla, con especial diferencia en yerba, pan y varios productos de almacén, aunque Jumbo dio la nota en azúcar al ofrecer el precio más bajo sin promociones.

La brecha de precios entre cadenas, para un mismo producto, llegó a rozar el 50% en la yerba y se ubicó en torno al 20% en leche, arroz y papel higiénico.

Elegir el súper también es una forma de ahorrar

El relevamiento mostró que, aun comprando las mismas marcas y los mismos productos, elegir una u otra cadena cambió fuerte el monto final del ticket.

Entre los seis grandes supermercados relevados, la canasta de 10 productos costó casi un 9% más cara en el más caro que en el más barato, sin contar promociones. Y cuando se sumaron descuentos y programas de fidelización, el mapa se volvió todavía más complejo, con cambios de liderazgo según el producto.

Para el consumidor, el mensaje es doble: por un lado, conviene saber qué supermercado suele ser más competitivo en la canasta habitual; por otro, mirar las promociones y, cuando el bolsillo aprieta, animarse a bajar de marca puede ser la diferencia entre llegar o no llegar a fin de mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,supermercados,marcas,promociones

Esta profesión con alto sueldo es la que más falta en Argentina

Reforma laboral: una diputada libertaria impulsa una estricta regulación del derecho de huelga

Democrats escalate war-crime accusations as White House calls ‘innocent fisherman’ the new ‘Maryland Man’ hoax

Josh Shapiro urges Philly schools to ‘take very seriously’ antisemitism as Congress opens investigation

El apasionado beso de Lando Norris con su novia Magui Corceiro tras ser campeón de la Fórmula 1

Jorge Macri volvió a condicionar frente a Santilli y Adorni su apoyo al Presupuesto 2026

El irónico cruce entre Florencia Carignano y Virginia Gallardo por su vestimenta en la jura de Diputados

Javier Milei: “Me contrataron para resolver problemas, si no lo hago estaría bien que no me renueven el contrato”

Los documentos que desnudan la gestión económica de la AFA y dejan $66.000 millones sin explicar

Selfies, chicanas y un grito de “andá a bañarte”: lo que no se vio de la jura en Diputados

POLITICA3 días ago

POLITICA3 días agoEl irónico cruce entre Florencia Carignano y Virginia Gallardo por su vestimenta en la jura de Diputados

- CHIMENTOS3 días ago

Luto en la ficción, murió a los 45 años una de las actrices más queridas tras luchar contra el cáncer: «Criscilla Anderson»

- POLITICA1 día ago

El curioso sticker pegado en uno de los aviones F-16 y la explicación oficial: “En honor al Presidente”