ECONOMIA

Universidades nacionales: el gobierno quiere consolidar el ajuste fiscal a un sistema en el que solo se gradúa 1 de cada 22 estudiantes

El sostenimiento del equilibrio de las cuentas públicas se ha consolidado como el eje central de la administración nacional actual. En este escenario, el gasto destinado a las universidades nacionales ha ocupado un lugar preponderante en el debate público, no solo por su impacto social sino por su relevancia estadística dentro de la estructura de erogaciones del Estado.

Un informe detallado del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral) de la Fundación Mediterránea analiza con precisión técnica cuánto pesan realmente estos fondos sobre los recursos estatales y de qué manera su evolución condiciona la meta del superávit fiscal.

Desde el inicio de la gestión en diciembre de 2023, el Poder Ejecutivo implementó un proceso de consolidación fiscal con el objetivo de eliminar el déficit financiero. Este ajuste se manifestó con especial intensidad durante el año 2024, periodo en el cual las erogaciones totales del Sector Público Nacional registraron una caída del 26,3% en términos reales. Al sumar la dinámica proyectada para el año 2025, la reducción acumulada del gasto primario entre 2023 y 2025 alcanza el 27,6%. Dentro de este esquema de contracción generalizada, las transferencias a las universidades nacionales no fueron la excepción, experimentando una reducción real del 36% en el mismo periodo de comparación.

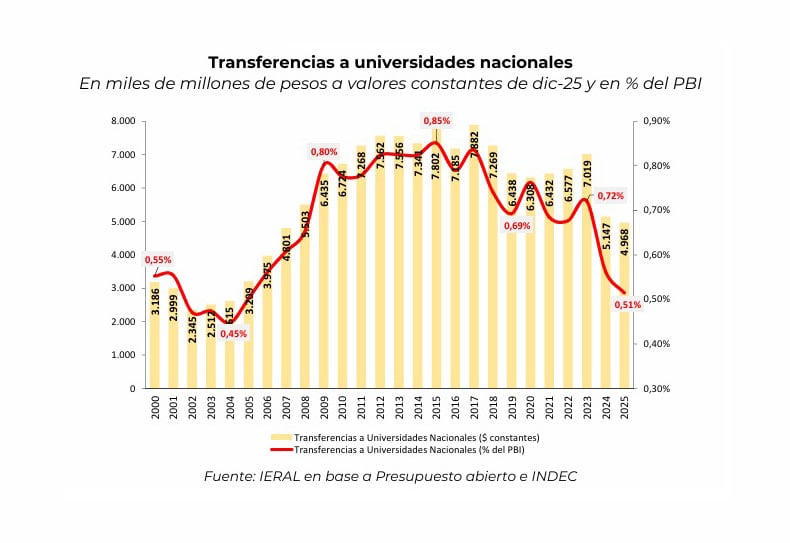

Para comprender el peso relativo de la educación superior en el presupuesto, resulta necesario observar la participación de estas partidas respecto al Producto Interno Bruto (PIB). Según los datos procesados por el Ieral, el financiamiento universitario alcanzó un pico histórico en el año 2015, cuando representó el 0,85% del PIB. Entonces se inició una tendencia decreciente que se acentuó en los últimos dos años. Para el cierre de 2024, el gasto en universidades nacionales se ubicó en el 0,53% del PIB, y las proyecciones para el año 2025 sitúan esta cifra en el 0,51%. Este nivel de inversión guarda similitud con los registros de principios de siglo, marcando un retorno a niveles de participación estatal que habían sido superados hace más de una década.

El informe destaca que, a pesar de la relevancia política del sector, el gasto universitario representa una porción acotada dentro del universo total de gastos del Estado Nacional. Al analizar la composición del ajuste, se observa que otras partidas han sufrido recortes significativamente más profundos en términos porcentuales. Mientras que las transferencias a las universidades cayeron un 36%, las transferencias a las provincias registraron una baja del 77% y la Inversión Real Directa se desplomó un 69%. Esto indica que, si bien el sector universitario contribuye al equilibrio fiscal mediante la reducción de su presupuesto real, el grueso del ajuste fiscal se ha sustentado en otras áreas de la administración central y en las prestaciones de la seguridad social.

Uno de los puntos centrales del análisis del Ieral radica en la composición interna del gasto universitario. El Estado Nacional destina la gran mayoría de estos recursos al pago de salarios. Específicamente, el 90% de las transferencias enviadas a las casas de estudio se consumen en haberes para el personal docente y no docente. El resto del presupuesto se distribuye en un 7% destinado a gastos de funcionamiento, un 2% para los hospitales universitarios y el resto a otros gastos. Esta estructura de costos implica que cualquier debate sobre el financiamiento universitario es, en esencia, un debate sobre la paritaria salarial del sector.

El informe del Ieral recuerda que la sanción de la Ley 27.795 introdujo mecanismos de indexación que obligan al Estado a ajustar los presupuestos de funcionamiento de las universidades por el Índice de Precios al Consumidor (IPC) de manera bimestral y a recomponer los salarios en función de la inflación. Lógicamente, a indexación genera una rigidez presupuestaria que limita la capacidad de maniobra del Ministerio de Economía ante eventuales caídas en la recaudación, poniendo en riesgo el compromiso de déficit cero.

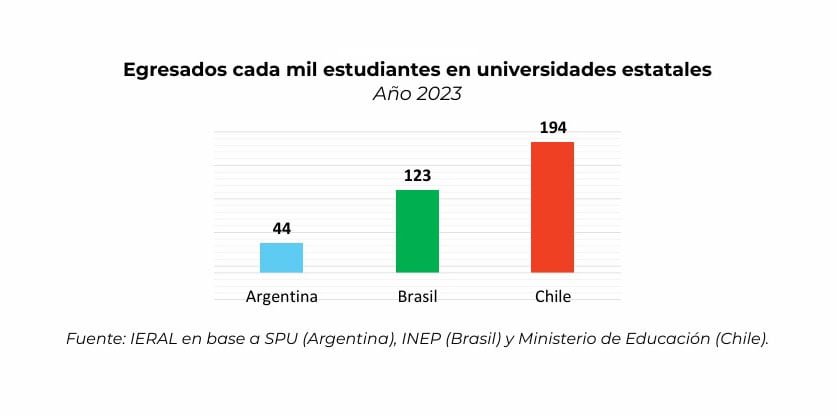

Desde la perspectiva del equilibrio fiscal, el peso de la educación superior también se analiza bajo la lupa de la eficiencia y la equidad distributiva. El informe señala una brecha significativa entre los recursos invertidos y los resultados académicos obtenidos. En el año 2023, apenas el 4,4% de los estudiantes del sistema universitario nacional lograron graduarse. Esto es, 1 de cada 22, relación notablemente inferior a la de otros países de la región. Mientras que Argentina produce 44 graduados por cada 1.000 estudiantes, Brasil alcanza los 123 y Chile llega a los 194, casi el triple y más del cuádruple, respectivamente.

Este escenario supone un costo de oportunidad para el Estado, que financia trayectorias educativas prolongadas que no siempre culminan en la obtención de un título profesional.

Asimismo, el análisis del Ieral aborda la distribución del gasto según el nivel de ingresos de los beneficiarios. El informe menciona que “el gasto universitario tiene un sesgo pro-rico”, basado en datos que indican que el 20% de los hogares con mayores ingresos de la población absorbe el 27% del presupuesto universitario. En contraste, los sectores de menores ingresos presentan tasas de asistencia y terminalidad mucho más bajas. Desde el punto de vista de las finanzas públicas, esto plantea un interrogante sobre la regresividad del sistema actual y la posibilidad de implementar mecanismos donde los sectores con mayor capacidad contributiva colaboren en el financiamiento de la educación superior.

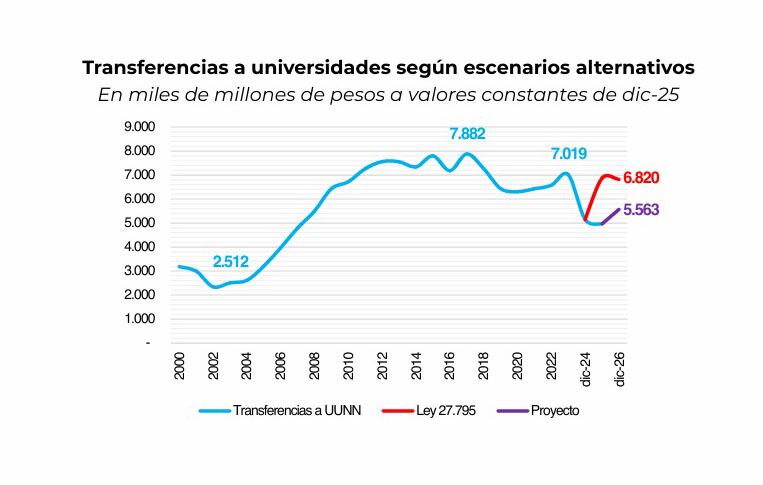

En cuanto al conflicto normativo actual, el Poder Ejecutivo ha enviado al Congreso un nuevo proyecto de ley en febrero de 2026 que busca reemplazar las cláusulas de indexación vigentes. La propuesta oficial contempla una recomposición de los salarios del 4,1% en tres tramos (marzo, julio y septiembre de 2026). Además, supedita las actualizaciones de los gastos de funcionamiento a que la inflación acumulada supere el 14,6% anual. Este diseño normativo tiene como objetivo explícito subordinar el gasto universitario a la disponibilidad de recursos y a las metas de inflación del presupuesto nacional, evitando que los fondos universitarios se conviertan en un factor de desequilibrio financiero imprevisto.

De esta manera, se plantean dos escenarios diferentes. Si se aplica la Ley 27.795, las transferencias a universidades en 2026 alcanzarían 6,8 billones de pesos a precios de diciembre 2025, suponiendo inflación prevista en el presupuesto (0,76% del PIB). En cambio, de aplicarse el Proyecto, se alcanzaría un gasto por transferencias a universidades nacionales de 5,5 billones de pesos (0,53% del PIB).

El informe concluye que la solución a la tensión entre el financiamiento universitario y el equilibrio fiscal no debe limitarse únicamente a la cuantía de los fondos, sino a la reforma de su gestión. El documento indica que la actualización de las partidas por inflación puede ser una medida de emergencia, pero no resuelve los problemas estructurales.

Entre las alternativas propuestas para aliviar la carga sobre el Tesoro Nacional, se menciona la creación de alícuotas adicionales en el impuesto a las Ganancias para los graduados de universidades públicas o para las familias de altos ingresos cuyos hijos asisten a estas instituciones. También se sugiere la implementación de un sistema de “retribución diferida”, donde los profesionales contribuyan al sistema una vez que se inserten en el mercado laboral y alcancen un determinado nivel de ingresos.

En definitiva, el peso de los fondos universitarios sobre los recursos del Estado es significativo en términos de su rol como empleador y formador de capital humano, pero su impacto en el equilibrio fiscal depende en parte de la capacidad de evitar mecanismos de actualización que se disparen de forma autónoma a la recaudación nacional.

ECONOMIA

Aunque la inflación bajó al 1,9%, el 86,1% asegura que su salario sigue perdiendo contra los precios

La inflación de junio fue del 1,9% y marcó el registro mensual más bajo de los últimos diez meses, de acuerdo con los datos publicados por el Instituto Nacional de Estadística y Censos (INDEC). Con este resultado, el Índice de Precios al Consumidor (IPC) acumuló una suba del 16,8% en el primer semestre de 2026 y una variación interanual del 33,5%, consolidando una tendencia de desaceleración iniciada durante los últimos meses.

Sin embargo, mientras las estadísticas oficiales muestran una moderación en el ritmo de aumento de los precios, una encuesta de opinión pública refleja que una parte importante de la población considera que esa mejora todavía no se traduce en una recuperación de su situación económica cotidiana.

Así surge del último Monitor de Opinión Pública (MOP) elaborado por Zentrix Consultora, un relevamiento que analizó la percepción de los argentinos sobre el poder adquisitivo, la evolución de los salarios, la capacidad para llegar a fin de mes, las expectativas económicas y las principales preocupaciones del país.

El 86,1% afirma que su salario no le gana a la inflación

Uno de los datos centrales del estudio es que el 86,1% de los encuestados respondió que su salario continúa perdiendo frente a la inflación.

De acuerdo con la consultora, ese porcentaje prácticamente no registró cambios respecto de mediciones anteriores y muestra que la percepción sobre el poder de compra permanece estable pese a la desaceleración del índice de precios.

La encuesta también identificó diferencias según la preferencia política de los participantes.

Entre quienes respaldan al Gobierno nacional, el 70,2% sostuvo que sus ingresos siguen sin superar la inflación.

En cambio, entre quienes votaron a fuerzas opositoras, ese porcentaje asciende al 96,6%.

La mitad de los consultados se considera de clase baja

El informe también relevó la autopercepción socioeconómica de los participantes.

El 50,2% respondió que se considera parte de la clase baja.

Por su parte, el 39,3% manifestó pertenecer a la clase media y el 10,5% afirmó identificarse con la clase alta.

La consultora relacionó esa autopercepción con distintos indicadores vinculados al nivel de ingresos y la capacidad de afrontar los gastos mensuales.

Llegar a fin de mes continúa siendo una dificultad para muchos hogares

Otro de los aspectos analizados por el Monitor de Opinión Pública fue la situación financiera de los hogares.

El 61% de los encuestados respondió que sus ingresos alcanzan, como máximo, hasta el día 20 de cada mes.

En tanto, solo el 13% afirmó que llega al cierre del mes con posibilidad de ahorrar.

Los resultados presentan diferencias según la clase social con la que se identifica cada participante.

Entre quienes se consideran de clase alta, el 11,8% indicó que se queda sin dinero antes del día 20.

En la clase media ese porcentaje aumenta al 43%.

Entre quienes se consideran de clase baja, el 86,1% respondió que sus ingresos no alcanzan para cubrir todo el mes.

La percepción sobre el índice de inflación

La encuesta también consultó a los participantes acerca de la medición oficial del Índice de Precios al Consumidor.

El 68,8% respondió que considera que el dato publicado por el INDEC no refleja los aumentos de precios que percibe en sus compras habituales.

Entre quienes se identifican como integrantes de la clase baja, aproximadamente el 84% manifestó esa misma opinión.

Qué esperan los argentinos para los próximos meses

Respecto de las perspectivas económicas, el 55,1% de los consultados respondió que considera que la situación todavía puede empeorar.

En cambio, el 24% sostuvo que la etapa más difícil ya quedó atrás.

También en este punto aparecen diferencias según la identificación política de los encuestados.

Entre quienes votaron a Javier Milei en las elecciones legislativas de 2025, el 55,4% respondió que considera superada la etapa más compleja.

Entre quienes votaron por fuerzas opositoras, esa respuesta alcanzó al 3,4%.

Cuáles son las principales preocupaciones

El estudio también relevó cuáles son los problemas que los argentinos consideran prioritarios.

En una pregunta abierta, donde cada participante debía responder con una sola palabra, la corrupción fue el tema mencionado con mayor frecuencia.

Luego aparecieron «Milei» y la economía.

Cuando la consulta presentó opciones predeterminadas, la corrupción volvió a ubicarse en el primer lugar con el 51,3% de las respuestas.

Los ingresos y salarios ocuparon el segundo puesto con el 48,2%, mientras que la incertidumbre económica quedó en tercer lugar con el 37,1%.

La inflación de junio fue la más baja desde agosto de 2025

El dato oficial difundido por el INDEC mostró que la inflación de junio descendió al 1,9%, luego del 2,1% registrado durante mayo.

Fue la primera vez desde agosto de 2025 que el índice mensual quedó por debajo del 2%.

En el acumulado del primer semestre, la inflación alcanzó el 16,8%, mientras que la variación interanual llegó al 33,5%.

Qué rubros aumentaron más durante junio

Según el informe oficial, la división con mayor incremento fue Recreación y cultura, que registró una suba del 4,2%, impulsada principalmente por el aumento de los paquetes turísticos.

En segundo lugar se ubicó Vivienda, agua, electricidad, gas y otros combustibles, con un incremento del 3,3%, explicado por aumentos en alquileres, electricidad y otros servicios relacionados con la vivienda.

Dentro de las categorías del IPC, la inflación núcleo avanzó 1,6%, los precios estacionales aumentaron 3,4% y los regulados registraron una suba del 2,3%.

Entre los productos y servicios con mayor incidencia se destacaron las verduras, el pan y los cereales, los productos medicinales, los alquileres, la electricidad y el transporte público.

Las menores variaciones correspondieron a Comunicaciones (0,9%) y Prendas de vestir y calzado (0,4%).

Qué espera el mercado para la inflación

Las proyecciones del Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central muestran que los analistas prevén que la inflación continúe cerca del 2% durante julio y siga descendiendo gradualmente en los meses siguientes.

Las estimaciones ubican el IPC de julio en torno al 2%. Para agosto y septiembre proyectan una inflación del 1,8%. En octubre y noviembre esperan un 1,7%, mientras que para diciembre prevén un leve incremento hasta el 1,8% por factores estacionales vinculados al cierre del año.

Cuánto necesitó una familia para no ser pobre en junio

Junto con el IPC, el INDEC también difundió la evolución de la Canasta Básica Alimentaria (CBA) y la Canasta Básica Total (CBT), indicadores utilizados para establecer las líneas de indigencia y pobreza.

Durante junio, la Canasta Básica Alimentaria aumentó un 1,3%, mientras que la Canasta Básica Total registró una suba del 2,2%.

En el Gran Buenos Aires, una familia tipo integrada por dos adultos y dos menores necesitó ingresos por $1.531.473 para superar la línea de pobreza.

La Canasta Básica Alimentaria para ese mismo hogar alcanzó los $689.853.

El INDEC explicó que la CBA contempla únicamente los alimentos necesarios para cubrir los requerimientos nutricionales mínimos de un adulto equivalente. La CBT, en tanto, incorpora además bienes y servicios no alimentarios, como vivienda, transporte, salud, educación, indumentaria y otros gastos esenciales.

Los datos oficiales de inflación, la evolución de la canasta básica y los resultados del Monitor de Opinión Pública muestran distintos indicadores de la economía durante junio. Mientras el IPC registró una nueva desaceleración y alcanzó el nivel mensual más bajo desde agosto de 2025, el relevamiento de Zentrix refleja que una parte importante de los encuestados continúa manifestando dificultades para recuperar el poder adquisitivo, llegar a fin de mes y mejorar su situación económica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,poder adquisitivo,canasta básica

Flybondi comunicó que retomó sus operaciones tras una investigación interna que expuso irregularidades en la gestión anterior. La empresa informó que el martes 14 de julio reinició sus vuelos con dos aeronaves y que implementará un programa de recuperación de su flota, cuyo objetivo será normalizar el servicio en el menor tiempo posible. La decisión se produce en el marco de un proceso de reestructuración impulsado por el ingreso de COC Global Enterprise como accionista principal y tras la remoción del anterior equipo directivo.

Según el comunicado oficial de Flybondi, la compañía identificó “una situación irregular de arrastre que generó inconvenientes en el funcionamiento de la compañía”. Esta situación motivó un impasse técnico y el inicio de una investigación interna para determinar responsabilidades en la gestión corporativa. “El objetivo es normalizar completamente las operaciones en el menor tiempo posible”, afirmó la empresa en el texto difundido.

La aerolínea detalló que pondrá en marcha un programa de recuperación de la flota existente, que permitirá atender la demanda de los pasajeros a la brevedad, y que modificó la estrategia de comercialización de pasajes para adecuarla a la oferta de asientos disponibles. “Ayer se completaron 10 vuelos con la operación de dos aviones, a los que se sumarán progresivamente otras seis aeronaves”, señaló la compañía, que prevé alcanzar ocho aviones operativos en la primera etapa de normalización.

El comunicado de Flybondi remarcó el compromiso de los trabajadores, a quienes definió como “un pilar para el sostenimiento de la operación”, y agradeció la confianza y paciencia de los pasajeros afectados. Además, resaltó la decisión de trabajar con autoridades, acreedores, pasajeros y empleados para devolver la sustentabilidad a la empresa, apoyada en “la seguridad y la eficiencia operativa que la transformó en referente del sector de Low Cost en la región”.

En paralelo, COC Global Enterprise difundió un comunicado en el que ratificó su decisión de transformar a Flybondi en un actor relevante en el sector logístico regional. El grupo estadounidense, que ingresó como accionista principal en junio de 2025, mencionó una inversión de 70 millones de dólares destinada al sostenimiento de la operación, que en ese momento “se encontraba a tres días de la quiebra”. La empresa afirmó que ese aporte inicial se vio frustrado por “la estrategia operativa plagada de irregularidades con ribetes fraudulentos diseñada por algunos integrantes del management que fueron removidos de sus cargos en junio pasado”.

El texto de COC Global señaló que la incorporación como principal inversor implicó el inicio de un proceso de Due Diligence, que finalizará el 31 de julio. Ese proceso derivó en una investigación interna que “reveló una serie de irregularidades que resultaron en un serio perjuicio para las finanzas de la compañía aérea”. Entre las acciones tomadas, la empresa dispuso la remoción del ex CEO y vicepresidente Mauricio Sana y de parte del equipo directivo, que fue reemplazado mayormente por miembros del staff de Flybondi. “Los abogados de la empresa trabajan en la presentación ante la Justicia de las pruebas existentes para iniciar acciones legales contra los responsables de esas maniobras”, confirmó COC Global.

En cuanto al plan de recuperación, COC Global informó que a partir de hoy se incorporó como asesor en el área de transporte aéreo a Esteban Tossutti, exdirectivo y presidente de Flybondi, quien cuenta con experiencia reconocida en el sector. La empresa reafirmó su intención de “recuperar el normal funcionamiento de la compañía como una herramienta central en la estrategia de desarrollo de un grupo líder del mercado logístico regional”.

El comunicado de Flybondi también hizo referencia al impacto de la gestión anterior, indicando que “el plan de negocios presentado por algunos integrantes del management anterior, bajo el que la empresa operó los últimos años, estuvo sustentado en esa información falsa, y se cimentó sobre una estrategia plagada de irregularidades de tinte fraudulento que afectó a los accionistas y tuvo consecuencias sobre los trabajadores y los pasajeros”.

COC Global, por su parte, destacó la sinergia entre Flybondi, Oca, Flecha Log y otras empresas del grupo, con el objetivo de desarrollar una empresa líder de logística regional. El holding estadounidense detalló que cuenta con 25 oficinas en 20 países, una flota de más de 11.500 vehículos y 32 aviones, y supera los 20.000 empleados. La visión de la compañía se centra en la innovación y la sostenibilidad en la región.

Ambos comunicados enfatizaron el compromiso con los valores de eficiencia, seguridad y servicio al cliente. Flybondi subrayó su intención de trabajar “de manera conjunta con las autoridades, los acreedores, los pasajeros que tengan pasajes sin cumplimentar y los trabajadores”, mientras que COC Global remarcó su vocación de impulsar el desarrollo logístico regional a partir de la reestructuración de la aerolínea.

ECONOMIA

El lado B de la inversión en publicidad en los partidos y el extra de la pausa de hidratación

Las cifras que se manejan en los pasillos de las principales agencias de medios y en las gerencias comerciales de los canales de televisión locales e internacionales marean a cualquiera. A horas del cierre de la Copa del Mundo 2026, el mercado publicitario global y el argentino terminan de procesar los números de un evento que reconfiguró los presupuestos de marketing.

En televisión, el tiempo es oro, pero durante los 90 minutos en los que se define el trofeo más codiciado del planeta, esa frase deja de ser una metáfora para convertirse en una realidad contable brutal: un solo segundo al aire puede costar lo mismo que un departamento de dos ambientes en Buenos Aires.

¿Cómo se negocia el segundo de tanda en el evento más visto del planeta? ¿Cuáles son las estrategias de las empresas locales para no quedar afuera del prime time definitivo y cómo impactó el fenómeno de las «pausas de hidratación» en la facturación?

Cuánto costó el segundo de publicidad en la final del Mundial

En la televisión abierta local, la tarifa de lista para los partidos definitorios de la Selección Argentina tocó techos históricos. Fuentes del sector comercial de las señales líderes confirman que el segundo de publicidad en vivo para la final cotizó en torno a los $23.000.000 de pesos netos. Bajo esta ecuación lineal, un comercial tradicional de 30 segundos ascendió a la impactante cifra de $690 millones de pesos.

Sin embargo, en el mundo del marketing real, nadie cae a la ventanilla de un canal con una valija de pesos a comprar un segundo aislado. La dinámica es mucho más compleja y corporativa.

«Ninguna marca grande paga la tarifa de lista pura del segundo para la final porque la compra de espacios en un Mundial se planifica con un año de anticipación«, explica Santiago Martínez de Hoz, director de Estrategia en una de las principales agencias de medios que opera en el barrio de Palermo.

«El segundo a 23 millones es la referencia de cartel. El negocio real se mueve a través de las preventas anuales y los grandes acuerdos de patrocinio. Los canales empaquetan los partidos de primera fase, octavos, cuartos y te meten la final como la frutilla del postre. Si querés estar en el partido definitivo, tuviste que haber financiado la transmisión desde el debut en fase de grupos».

Los presupuestos globales que dejaron afuera a las marcas medianas

Si los números locales impactan, cruzar la frontera y analizar el mercado norteamericano (Fox y Telemundo) expone una escala directamente de ciencia ficción. En los Estados Unidos, el bloque de 30 segundos para la final del Mundial superó la barrera de los 2 millones de dólares, lo que equivale a casi u$s66.600 por cada parpadeo de la pantalla.

La gran barrera para las marcas medianas no fue solo el precio por segundo, sino el piso de entrada que exigieron las cadenas internacionales.

«Fox implementó una política de exclusividad muy agresiva para este torneo», comenta Mariano González Vignoli, consultor argentino de marketing deportivo radicado en Miami. «No podías comprar una tanda suelta para la final. Si tu marca quería figurar en el partido decisivo, el ‘fee’ mínimo de ingreso a los paquetes globales arrancaba en los 25 millones de dólares«.

«Esto dejó el espacio exclusivamente en manos de las multinacionales tradicionales de la categoría ‘Automotriz’, ‘Bebidas’ y ‘Fintech’. Para el resto, el segundo de la final fue un lujo prohibitivo».

Para las empresas argentinas, el desafío no fue solo presupuestario, sino logístico y cambiario. Las marcas de consumo masivo, electrodomésticos y plataformas de delivery locales tuvieron que hacer malabares para justificar semejante nivel de erogación en un contexto de alta competencia y optimización extrema de recursos.

Guillermo Oliveto, especialista en consumo y director de la Consultora W, analiza el retorno de inversión (ROI) de este tipo de apuestas: «El Mundial sigue siendo el único evento capaz de garantizar una audiencia unificada y masiva en simultáneo, algo que las redes sociales o el streaming fragmentado no pueden dar. Para una primera marca, no estar en la final del Mundial es cederle el liderazgo psicológico del mercado a tu competidor directo».

«Se paga el segundo caro no solo para vender más producto el lunes siguiente, sino para construir valor de marca a largo plazo. Es una declaración de poderío», agrega.

Desde el lado de los anunciantes, los directores de marketing confiesan la presión que se vive en las semanas previas. Florencia Rossi, gerenta de marketing de una reconocida firma de electrodomésticos que pautó durante las transmisiones locales, detalla la cocina de las negociaciones:

«El nivel de stress es total. Destinás un porcentaje altísimo del presupuesto publicitario del segundo semestre a unos pocos minutos de televisión. Sabés que el segundo te cuesta millones, por lo que el comercial no puede fallar, no puede ser tibio y no puede tener errores técnicos. Además, en Argentina negociás contratos con cláusulas variables: el precio del espacio cambia sustancialmente si la Selección llega a la final o si queda eliminada en instancias previas. El riesgo es parte del juego».

El nuevo negocio millonario de las pausas de hidratación

Una de las grandes novedades comerciales que dejó este torneo fue la consolidación y explotación comercial sistemática de las pausas de hidratación (cool down breaks). Introducidas originalmente por cuestiones climáticas y de salud para los futbolistas, las cadenas de televisión descubrieron en estos tres minutos de bache a mitad de cada tiempo una mina de oro.

A diferencia de las tandas tradicionales, donde el espectador aprovecha para levantarse del sillón o mirar el teléfono, las pausas de hidratación mantienen la pantalla partida o muestran placas auspiciantes mientras los jugadores siguen en la cancha tomando agua y recibiendo indicaciones técnicas. El nivel de atención del televidente es total.

Los números que generaron estas pausas técnicas fueron:

- El valor del entretiempo vs. la pausa técnica: Los bloques de 30 segundos en estas pausas cotizaron entre u$s200.000 y u$s750.000 a nivel internacional según la instancia del partido

- El atractivo local: En la televisión argentina, este formato permitió a marcas con presupuestos más acotados meter un «chivo» o una placa de 10 segundos con un costo por segundo un 30% menor al de la tanda tradicional del entretiempo, pero con un nivel de efectividad y sintonía altísimo

Al cierre del balance global, el lado B de la inversión surge de la respuesta de las agencias y las marcas es unánime: sí, vale la pena. A pesar de los costos prohibitivos y de las exigencias comerciales de los canales para vender paquetes cerrados en lugar de segundos libres, la final del Mundial demostró que la televisión abierta conserva su corona de máxima amplificadora cuando el fútbol paraliza al país.

El segundo de publicidad a 23 millones de pesos o a miles de dólares en el exterior no es solo una métrica de tiempo en pantalla; es el precio que las marcas están dispuestas a pagar por formar parte de la memoria emotiva de millones de espectadores. En el negocio del deporte rey, el último segundo de la final siempre se paga a precio de oro, y las marcas ya están empezando a ahorrar para el próximo ciclo mundialista.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mundial,final del mundial,publicidad,inversion

Argentina a la final del Mundial 2026: así fue el festejo de los jugadores en el vestuario

Sin abrigo y a 20 grados bajo cero: el emocionante festejo de un docente en la Antártida tras el triunfo de la Selección

Aunque la inflación bajó al 1,9%, el 86,1% asegura que su salario sigue perdiendo contra los precios

Keiko Fujimori recibió las credenciales de presidenta electa de Perú y prometió una «reconciliación» tras una década de crisis política

Trump says Iran released American woman held since 2024 in ‘gesture of goodwill’

Como en todas las casas, la redacción de TN vivió con euforia el triunfo de Argentina y el pase a la semifinal del Mundial

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

POLITICA2 días ago

POLITICA2 días agoOperativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

- ECONOMIA2 días ago

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años

- ECONOMIA3 días ago

Quiénes se quedan con las esquinas más cotizadas de la Ciudad tras el cierre de sucursales bancarias