ECONOMIA

Las cuentas de Caputo, bajo la lupa: por qué el mercado pone en duda que alcancen los dólares del FMI

Ya se está tornando un hábito: las declaraciones de Toto Caputo destinadas a tranquilizar al mercado terminan generando más confusión e incertidumbre. Había ocurrido la vez en la que puso en duda la continuidad del crawling peg. Y ahora, al querer disipar los temores sobre el acuerdo con el Fondo Monetario Internacional, también se generó el efecto opuesto.

No lo ayudó mucho el presidente Javier Milei, que insiste en la poco creíble cifra de $600 como tipo de cambio «de equilibrio» una vez que ingrese la asistencia financiera del FMI y se pase a un esquema cambiario sin controles.

Lo que en el fondo está ocurriendo en el mercado es que el debate se corrió bruscamente a una nueva discusión: la de si es correcta la matemática del equipo económico, que sostiene que su «ancla monetaria» es la garantía de que no habrá devaluación.

La argumentación se hace cada vez más difícil de sostener para el gobierno porque, para colmo, hay malas señales también en el frente de la inflación. Y, además, por otro detalle fundamental: siguen cayendo, lento pero sin pausa, los depósitos bancarios en dólares -que ya se ubican en u$s29.600 millones frente a un stock prestado de u$s14.300 millones-. Los economistas señalan que ese mercado, uno de los principales canales por los cuales el Banco Central conseguía divisas, está alcanzando su meseta.

A la soja no le gusta el carry trade

Peor aun, Caputo no encuentra la forma de salir de la trampa más temida por todos los ministros de economía: la expectativa dolarizadora que hace que, mientras los importadores pidan divisas para mantener compras encima de u$s6.000 millones por mes y los turistas sigan llevándose u$s800 millones mensuales al exterior, la exportación agrícola siga virtualmente «freezada».

Hablando en números, el ritmo exportador diario cayó un 40% respecto de enero, a pesar de que en el medio estuvo el anuncio de la baja de retenciones. Es una actitud que sintetiza con elocuencia lo que piensan los productores sobre la recomendación que hace dos meses les había dado el director de ARCA -ex AFIP-, Juan Pazo. En una charla ante el Consejo Agroindustrial Argentino había dicho que lo mejor que podían hacer era vender de inmediato su stock y aprovechar las tasas altas en pesos para hacer «carry trade».

En aquel momento, el BCRA todavía se daba el lujo de comprar dólares todos los días, y nadie se preocupaba por la cotización del «contado con liqui», que apenas se despegaba un 15% del tipo de cambio oficial. Hoy, en cambio, la racha vendedora de ocho jornadas en marzo llega a u$s1.461 millones.

¿Las anclas pierden su magia?

Frente a las dudas cada día menos disimuladas por el mercado -que pide tasas de interés más altas para no abandonar las posiciones en pesos-, Caputo y su equipo se aferra como un mantra a su argumento de «las tres anclas».

Esto implica que, dado que hay superávit fiscal, el gobierno ya no necesita emitir pesos que financien al Tesoro, y por eso el tipo de cambio se moverá a una velocidad cada vez más lenta. Como resultado de las tres cosas, el IPC bajará hasta coincidir con la inflación internacional.

Parte fundamental de ese plan es el congelamiento de la «base monetaria amplia» -que suma dinero circulante, encajes bancarios, letras emitidas por el Tesoro y depósitos fiscales en el BCRA- en un nivel de $47 billones.

Durante algún tiempo, el debate entre los economistas giró en torno a cuándo sería el momento en que el dinero transaccional coincidiera con esa base y qué pasaría entonces. Algunos arriesgaban a que se alcanzaría ese punto antes de fin de año y que ese sería el momento indicado para abandonar el cepo. Pero últimamente la discusión se está corriendo hacia otro lado: se empieza a poner en duda la propia relevancia de los famosos $47 billones.

Hay economistas, como Miguel Kiguel, que cuestionan el argumento oficial sobre que el «excedente» monetario se limite a esos 47 billones. Sostiene que, si se piensa en un esquema de ese tipo, hay que pensar además en un potencial de u$s100.000 millones depositados en los plazos fijos en pesos, que fácilmente pueden hacerse líquidos y volcarse al dólar.

Y, además, hay otro stock problemático para el gobierno: el de las ganancias de empresas transnacionales que están «atrapadas» en el carry trade y no pueden remesar los dividendos a sus casas matrices. Hay diversas cifras que circulan respecto de qué tan grande ese ese remanente. Las más optimistas hablan de u$s7.000 millones, pero circulan también cálculos que duplican ese monto.

Las matemáticas de Caputo bajo la lupa

En todo caso, lo que se está cuestionando es la propia matemática que Caputo utilizó para dar su mensaje tranquilizador al mercado. En definitiva, que la cantidad potencial de pesos de la economía es mayor a la que dice el ministro, y que los dólares que habrá líquidos en el Central para respaldarlos serán muchos menos que lo que se está afirmando en el discurso oficial.

Para empezar, porque el ministro usa ahora el argumento opuesto al de hace algunos meses y trata de encontrarle una explicación «virtuosa» a la demanda de dólares por parte del público. Antes, decía que la demostración de que no había crisis cambiaria era que el BCRA compraba divisas. Ahora, se argumenta que, al vender dólares, se está contrayendo la base monetaria, y entonces, con menos pesos circulando, se resta presión a los precios.

«Por un lado, mientras el mercado junta más dólares, se queda cada vez con menos pesos. Por otro, en poco tiempo habrá más dólares en el BCRA que pesos líquidos en la economía», escribió el economista Agustín Monteverde, en un mensaje que luego Caputo retuiteó.

Más tarde el ministro hizo sus propias cuentas al respecto. Con los u$s20.000 millones que dará el FMI más una suma adicional que aportarán organismos de crédito como el BID y el Banco Mundial, se superarán los u$s50.000 millones de reservas brutas.

Y esa cifra excede duplica la cantidad de pesos de la economía – que tomada al cambio oficial da alrededor de u$s25.000- Si se considera la «base amplia», igualmente queda un sobrante de dólares de u$s15.000 millones.

Caputo destacó que ni siquiera durante el régimen de convertibilidad de los años ’90 hubo semejante nivel de respaldo para los pesos que circulan en la economía. Es, en otras palabras, su argumento para sostener que no tiene sentido hablar de un retraso cambiario.

Señales contradictorias

Sin embargo, siempre aparece gente dispuesta a buscar el cuestionamiento. Y en este momento se percibe escepticismo entre los analistas del mercado.

El día ya empezó complicado para Caputo: ni bien terminó su conferencia de prensa, la vocera del FMI, Julie Kozack, aclaró que la entrega de la asistencia seria en una secuencia gradual. Esto implica que el BCRA no alcanzaría en el corto plazo la cobertura a la que el ministro hace mención.

Mientras tanto, el mercado de dólar futuro, donde las cotizaciones venían en baja, el ruido político llevó a que las cifras empezaran a subir, aunque finalmente recortaron. Y, en la licitación del Tesoro, los bonos «dólar linked» tuvieron demanda por $1 billón, un 17% del financiamiento total obtenido.

¿Es un dato para festejar o para lamentar? Desde el punto de vista político, podría interpretarse como una derrota para el gobierno, que venía jactándose de que en las licitaciones anteriores nadie compraba dólar linked, y que eso demostraba que el mercado confiaba en el plan oficial. Siguiendo ese razonamiento, lo ocurrido en esta última licitación es el «principio de revelación» de que hay inquietud en el mercado. Pero, desde el punto de vista financiero, podría ser un gol de Caputo: si se llega a junio sin devaluación, entonces se habrá financiado a tasa negativa.

El mercado hace otras cuentas

Pero las críticas a Caputo están centradas, más que nada, en su argumento sobre la cobertura de los pesos. Primero, porque Caputo hace referencia a las reservas brutas del BCRA, mientras los economistas ponen la lupa sobre las reservas netas, que hoy tienen un nivel negativo por unos u$s8.000 millones-.

De manera que parte de ese dinero que el ministro cuenta como respaldo de los pesos está conformado por dólares de los depositantes.

Además, hay una confusión respecto de si los u$s20.000 millones mencionados por Caputo son enteramente de libre disponibilidad o si están destinados a cancelar los u$s14.000 millones que quedan pendientes en el calendario de pagos. Nunca el FMI dijo que la cifra mencionada por Caputo fuera neta, y de hecho la mayoría de los economistas creen que es un monto que engloba la renovación de deuda más un refuerzo del Central.

En ese caso, los dólares a los que hace referencia el ministro pasarían a ser u$s6.000 millones del FMI, más los que otorguen los organismos de crédito. El resto nunca ingresará al BCRA, sino que automáticamente será usado para cancelar vencimientos.

Esto implicaría un cambio drástico en el argumento del ministro, porque -una vez que se restan los encajes bancarios- y sin considerar los dólares para refinanciar vencimientos, el respaldo que tendrían los pesos sería sustancialmente menor al indicado por Caputo. La cifra puede variar según qué tan severo sea el cálculo -cómo se considera el swap chino, por ejemplo-, pero podría caer debajo de la mitad de los u$s50.000 mencionados por Caputo.

Traducido, el mercado sospecha que la capacidad real de respaldo del BCRA respecto de los pesos circulantes será muy inferior a la que afirma el gobierno. Lo cual implica que, para no sufrir presiones devaluatorias, será necesario ir al mercado de capitales a buscar más fondos frescos, una vez que el acuerdo con el FMI haga posible acceder a una tasa pagable. Cualquiera sea la solución que se busque, la exigencia de desarmar el cepo aparecerá en la agenda.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,fmi,acuerdo,banco central,bonos,dólar linked,dólar ccl,devaluación,luis caputo

ECONOMIA

El Gobierno precisa retomar rápidamente la agenda económica: desinflación y mejora del consumo serán prioridades

Para Mauricio Macri abril fue el mes fatídico en 2018. Ese mes empezó la crisis cambiaria y poco después recurrió al FMI para pedir un millonario salvataje. Para Javier Milei este abril no proyecta ninguna zozobra financiera. Sin embargo, debe enfrentar un panorama complicado por escándalos que sacuden a su administración: los casos $Libra, Adorni y ahora el otorgamiento de créditos hipotecarios millonarios a funcionarios. Todos tienen en común que le pegan al Gobierno en lo que es su principal activo, el que lo catapultó a la presidencia, que es la lucha contra la casta.

Por algo fue Ricardo Arriazu quien se encargó de advertirlo la semana pasada: aseguró que la Argentina está próxima a recibir una lluvia de dólares, pero que todo podría complicarse “si chocan la calesita”. Más explícito, imposible.

Desde el “voto licuadora” de los años 1990, pasando por el crecimiento a tasas chinas post convertibilidad, los escándalos políticos que siempre abundan en Argentina solo es posible taparlos con gestión. La reactivación del consumo y la baja de la inflación aparecen como temas prioritarios. Obtener resultados será dejar en un segundo aquella agenda incómoda, que en este caso ni siquiera tuvo origen en una jugada opositora.

La reactivación del consumo y la baja de la inflación aparecen como temas prioritarios

El propio Gobierno demostró que puede ganar elecciones aún cuando estallan temas en la opinión pública como el del criptoactivo $Libra promocionado por el Presidente, o el pago de supuestos sobreprecios por medicamentos en la Agencia Nacional de Discapacidad.

Ni siquiera el fuerte salto del dólar fue suficiente en octubre pasado para impedir que el Gobierno obtuviera una clara victoria en los comicios legislativos.

Aunque falte todavía un año y medio para las presidenciales, los mercados empezarán a evaluar las probabilidades que Milei obtenga una reelección. El solo recuerdo del derrumbe histórico de la Bolsa local y los bonos tras el triunfo en las PASO de Alberto Fernández sigue siendo un recuerdo fresco. El problema es que nadie podrá asegurar, y mucho menos a esta altura, el resultado.

Abril es un buen mes para volver a mostrar resultados favorables. Se espera que el proceso de desinflación arranque, después de casi un año consecutivo de aumentos del índice. La decisión de YPF de ponerle un freno por 45 días a la suba de los combustibles ayuda. La estabilidad cambiaria también debería jugar su parte, como ya lo hizo con la inflación mayorista de febrero, que fue de solo 1 por ciento. En general, las consultoras coinciden en que el IPC podría estar por debajo del 2,5%, con buenas chances de que siga bajando en mayo.

Trimestre a favor

El arranque del segundo trimestre también puede traer buenas noticias al Gobierno, de la mano de los dólares de la cosecha gruesa. El Banco Central compró cerca de USD 4.500 millones desde el inicio del año y estará seguramente en condiciones de superar los USD 10.000 millones para el final de junio.

Se trata de una dinámica que tendría que ser favorable por dos razones. En primer lugar, porque fortalece las reservas del Central. Y además, porque permite poner en marcha la remonetización de la economía a partir de la inyección de pesos para la compra de divisas. Esta dinámica está prevista en la “fase 4” del plan monetario, pero hasta ahora no arrancó. El Gobierno sigue manejando con extrema cautela el aumento de la cantidad de dinero en la economía para no generar mayores presiones inflacionarias.

Para la economía que viene en los próximos tres o cuatro meses le quedan dos grandes incógnitas. Una es cuándo la mejora de la actividad se sentirá en “la calle”. Hoy el crecimiento está muy concentrado en algunos sectores como agro, energía y minería. Todos son capital intensivos y precisan poca mano de obra.

Por eso, las miradas están puestas en sectores como la construcción, la industria manufacturera y el comercio minorista. Son estos rubros los que definirán si se frena el aumento del desempleo y, sobre todo, si hay una recuperación de los salarios reales.

Las miradas están puestas en sectores como la construcción, la industria manufacturera y el comercio minorista

Por ahora, solo los ingresos informales están subiendo más que la inflación. Pero esa recuperación entre los cuentapropistas tendrá vida corta si la reactivación no llega a los grandes centros urbanos. El índice de pobreza cayó al 28% en el segundo semestre de 2025, pero en el conurbano bonaerense estuvo por arriba del 32 por ciento.

La otra variable que genera mucha incertidumbre es el tipo de cambio. Aunque un dólar en 1.400 pesos es funcional a la necesidad de bajar la inflación, le juega muy en contra a quienes deben competir con el mundo. Argentina volvió a estar muy cara en dólares en muchos sectores y esto puede comprometer todavía más la recuperación.

Apertura y tipo de cambio

Hay industrias enteras ya muy complicadas por la apertura económica, la imposibilidad de acceder a un dólar diferencial “gracias” a las SIRA y además con alta carga impositiva. Pero a eso se le suma un tipo de cambio muy apreciado, a contramano de lo que sucede con el mundo.

EFE/Juan Ignacio Roncoroni

Domingo Cavallo volvió a pedir que se elimine de una vez el cepo, al igual que otros economistas como Carlos Melconian. Recién ahí, dicen, se podrá saber cuál es el verdadero dólar de equilibrio.

Mientras tanto, los bancos siguen bajando las tasas de interés. Las entidades lideres están pagando apenas 21 ó 22% anual por plazo fijo a 30 días, un rendimiento muy por debajo de la inflación esperada. Es decir, otra vez tasa negativa.

El carry trade fue el gran negocio del primer trimestre, con tasas algo más atractivas y sobre todo un tipo de cambio en baja. Pero ya pasó muchas veces en el mercado local: las ganancias acumuladas por inversiones en pesos se esfuman casi de un día para el otro. El problema es que nadie sabe cuándo llegará realmente ese día.

ECONOMIA

¿Superávit en tensión?: cuáles son las tres leyes que pueden presionar el objetivo fiscal del Gobierno

El programa económico que la Argentina viene ejecutando desde fines de 2023 tiene en el equilibrio fiscal su principal ancla de credibilidad. Con un superávit primario del 1,4% del Producto Interno Bruto (PIB) alcanzado en 2025 y un objetivo fijado en el 1,5% para 2026, el mantenimiento del orden de las cuentas públicas enfrenta desafíos significativos debido a la sanción de leyes con impacto presupuestario directo.

Según un informe de la consultora PwC, existen tres leyes clave cuyo costo fiscal acumulado podría alcanzar aproximadamente el 0,75% del PIB durante el año en curso. Dentro de este conjunto de normas, la Ley de Modernización Laboral se destaca por introducir cambios estructurales en el mercado de trabajo, pero también por generar implicancias fiscales inmediatas que tensionan el objetivo oficial. A esta se suman la Ley de Financiamiento de la Educación Universitaria y la Ley de Emergencia Nacional en Discapacidad, conformando un tridente de presión sobre el gasto y los ingresos públicos.

El costo de la reforma laboral: el impacto del FAL y el RIFL

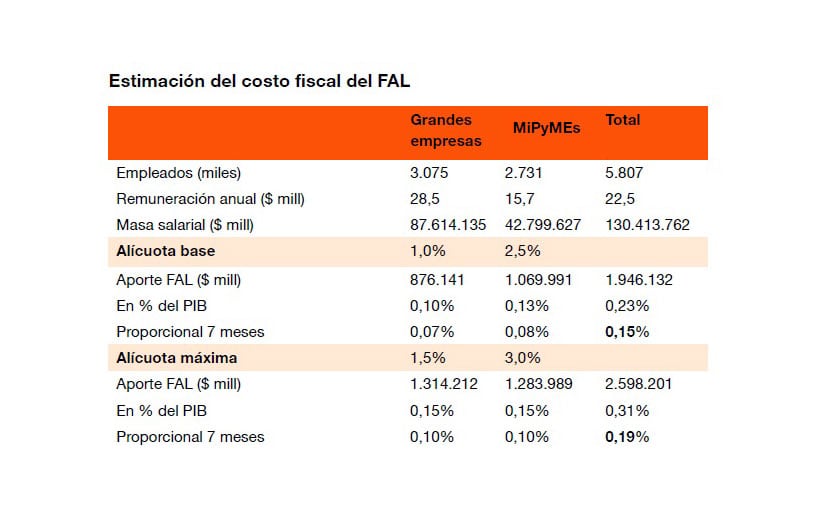

La reforma laboral busca reducir los costos de contratación y promover la formalización del empleo. Sin embargo, PwC advierte que “estos objetivos, que en el mediano plazo deberían contribuir positivamente a la actividad económica, en el corto plazo tienen implicancias fiscales concretas”.

El componente de mayor peso fiscal inmediato es el Fondo de Asistencia Laboral (FAL). Este mecanismo crea cuentas individuales destinadas a financiar pagos por extinción de la relación laboral, financiándose con aportes patronales que se deducen de las contribuciones al Sistema Integrado Previsional Argentino (SIPA). Al respecto, el informe señala: “Los aportes al FAL se deducen en un porcentaje equivalente de las contribuciones al SIPA, de modo que cada peso aportado al fondo es un peso que deja de ingresar al sistema de seguridad social”.

Dado que la ley se publicó el 6 de marzo de 2026 y el fondo operará desde junio, el costo estimado para los siete meses restantes del año asciende al 0,15% del PIB en el escenario de alícuotas base (1% para grandes empresas y 2,5% para pymes). Si el Poder Ejecutivo decidiera elevar dichas alícuotas a sus máximos legales de 1,5% y 3% respectivamente, el impacto subiría al 0,19% del PIB para 2026. En términos anualizados, el costo del FAL se sitúa en el 0,23% del PIB.

Complementariamente, la reforma incluye el Régimen de Incentivo a la Formalización Laboral (RIFL), que reduce en unos 12 puntos porcentuales las contribuciones patronales para nuevas contrataciones registradas. Si bien este instrumento tiene el potencial de generar recaudación neta positiva al incorporar trabajadores al sistema formal, su impacto inicial es incierto. Según el análisis de PwC, el impacto recaudatorio del RIFL podría oscilar entre el 0,01% y el 0,23% del PIB, dependiendo de la tasa de inscripción y los niveles salariales de los nuevos puestos.

Adicionalmente, la ley elimina ciertos impuestos internos sobre telefonía celular, seguros y vehículos, lo que representa una caída de ingresos estimada en 0,022% del PIB para lo que resta del año. Sumando el FAL y la baja de impuestos, el costo fiscal directo de la reforma laboral se ubica en torno al 0,17% del PIB en el escenario base.

Educación y discapacidad: las otras presiones sobre el gasto

Más allá de la reforma laboral, otras dos leyes sancionadas en 2025 representan una carga fiscal de magnitud superior. La Ley de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente tiene un costo estimado del 0,23% del PIB. Esta cifra surge de la necesidad de restituir las transferencias a las universidades nacionales a sus valores reales de 2023. Actualmente, esta norma se encuentra en disputa judicial, y el Gobierno ha planteado una propuesta alternativa para moderar su impacto en las cuentas públicas.

Por su parte, la Ley de Emergencia Nacional en Discapacidad presenta el mayor rango de incertidumbre y costo potencial. Las estimaciones de la Oficina de Presupuesto del Congreso (OPC) sitúan su impacto entre el 0,25% y el 0,48% del PIB. Para fines de análisis, PwC toma el punto medio de este rango, fijando el costo en un 0,37% del PIB. Aunque la ley ya está vigente y reglamentada, el Ejecutivo ha manifestado su intención de presentar una contrapropuesta legislativa.

El riesgo de la recaudación

El cumplimiento de las metas fiscales no depende únicamente del control del gasto frente a estas leyes, sino también de la dinámica de los ingresos. El presupuesto de 2026 prevé un resultado primario del 1,5% del PIB, lo que implica un esfuerzo mayor al de 2025. Este objetivo debe alcanzarse en un contexto donde el Gobierno avanzó con una baja de retenciones equivalente al 0,1% del PIB en diciembre pasado.

Desde la consultora LCG se advierte sobre la dificultad de generar tracción en la recaudación tributaria. “La apuesta del gobierno es que la recuperación de la actividad derrame en mayores recursos tributarios. Pero esperamos un crecimiento por debajo del 3% anual en 2026 y parece difícil que esa dinámica genere mucha tracción en la recaudación”, señala el análisis de la firma. Esta visión contrasta con la proyección de PwC, que estima un crecimiento del PIB del 4,2% para este año, lo cual apuntalaría la recaudación de IVA e Ganancias.

LCG también destaca que el esfuerzo fiscal debe intensificarse considerando que la reforma laboral contempla bajas de impuestos coparticipados por un 0,01% del PIB y que el FAL absorberá recursos por el 0,37% del PIB que anteriormente se destinaban a la ANSES. Ante la negativa oficial a incrementar la presión impositiva, la consultora sostiene que la brecha entre menores ingresos y mayores gastos “demandará una nueva ola de ajustes en 2026”.

Factores de compensación y sostenibilidad

A pesar de las presiones que suman el 0,75% del PIB, el informe de PwC identifica factores compensatorios que totalizan un impacto positivo de hasta el 0,85% del PIB, permitiendo teóricamente sostener el superávit. Estos factores incluyen:

- Reducción de subsidios energéticos: Se estima un ahorro de 0,5 puntos del PIB por año, consolidado por el esquema lanzado en febrero de 2026.

- Ingresos por privatizaciones: La adjudicación de las represas del Comahue aportó un 0,12% del PIB en enero, y se esperan otros 0,13% del PIB por la venta de activos como AySA o Intercargo.

- Ajuste en la masa salarial pública: Tras una reducción del 0,7% del PIB entre 2023 y 2025, se prevé una baja adicional del 0,1% para este año.

argentina,política,sudamérica

ECONOMIA

El dólar se mantendrá en calma en los próximos meses por la liquidación del campo y el superávit comercial

La dinámica del mercado de cambios en la Argentina atraviesa un período de marcada estabilidad, caracterizado por una recuperación en la capacidad de compra del Banco Central de la República Argentina (BCRA) y un equilibrio de flujos que ha logrado mitigar las tensiones externas. A pesar de un contexto global volátil, marcado por conflictos bélicos y cambios en la tasa de interés internacional, el frente doméstico ha logrado sostenerse sobre pilares que combinan la contracción de la demanda importadora, el financiamiento de las empresas y la expectativa de una cosecha gruesa favorable, que comienza en abril.

Uno de los factores determinantes en la actual calma cambiaria ha sido el comportamiento del sector privado en el Mercado Libre de Cambios (MLC). Según un informe de la consultora LCG, la estabilidad no depende exclusivamente de los sectores tradicionales de exportación.

“Más allá del superávit energético y del agro, una parte no despreciable de la estabilidad en el MULC proviene de préstamos tomados y bonos emitidos por el sector privado”, explica la entidad. Esta deuda corporativa en el exterior, emitida en los últimos meses, suma aproximadamente USD 9.000 millones desde noviembre de 2025. De ese total, LCG destaca que “se está liquidando de a poco (unos USD 6.000 M de liquidación neta desde noviembre, incluyendo también préstamos en dólares de bancos locales), y son la contracara parcial de las compras que efectúa diariamente el BCRA”.

Esta entrada de divisas ha promediado los USD 1.500 millones mensuales, a excepción del período electoral de octubre del año pasado. No obstante, el informe advierte sobre la sostenibilidad de este flujo ante un escenario internacional más complejo: “Será interesante ver si esa estabilidad se mantiene en un contexto de flight to quality y de tasas de Treasuries más elevadas, más allá de las liquidaciones pendientes de lo ya emitido”.

Menos demanda y más oferta

Por su parte, un análisis de GMA Capital pone el foco en la recomposición de los flujos comerciales como el motor principal detrás de la recuperación del Banco Central. La entidad señala que no existe un único factor, sino una combinación de ajuste en la demanda e incremento de la oferta.

En cuanto a la demanda, las importaciones han mostrado un retroceso significativo. “Las importaciones se contrajeron con fuerza, tanto en la comparación mensual como en el acumulado: solo en febrero, la caída superó los USD 750 millones interanuales (-15,7% i.a.)”, detalla GMA Capital. En el primer bimestre de 2026, esta reducción acumulada ya supera los USD 2.100 millones.

Simultáneamente, la oferta de divisas ha ganado tracción gracias a precios internacionales favorables y una campaña de trigo que alcanzó niveles récord. Durante el mes de marzo, el complejo exportador liquidó más de USD 2.000 millones, lo que representa un salto del 57% respecto al mes anterior y una mejora del 8% interanual. De acuerdo a los datos de la consultora, el ingreso acumulado en lo que va de 2026 asciende a USD 5.172 millones.

El impacto de la salida del cepo y la dolarización familiar

Un punto de análisis fundamental para entender la estabilidad actual es el comportamiento de las personas físicas tras la liberación de las restricciones cambiarias. LCG sostiene que, si bien la salida del cepo para los individuos tuvo efectos positivos sobre la brecha y el sinceramiento de las condiciones, también introdujo nuevos desafíos.

“Desde la salida del cepo para personas físicas, las compras de billetes y divisas aumentaron fuertemente, generando incertidumbre sobre cómo administrar tensiones en el mercado de cambios”, observa el informe de la consultora. Estas compras se vieron potenciadas por la percepción de que el tipo de cambio se encontraba en niveles competitivos. “Esas compras explotaron en período electoral, pero también fueron fogoneadas por la idea generalizada de que el dólar estaba barato”, añaden los especialistas.

Para LCG, este comportamiento de ahorro en moneda extranjera diferencia a la Argentina de otros procesos de estabilización. “En Argentina es como si el flujo de remesas fuera negativo y constante, lo cual impone desafíos adicionales en la estabilización de la economía”, comparando la situación local con casos como el de Israel, donde el flujo de remesas de residentes ayudó a administrar mejor el frente cambiario.

Desafíos para el segundo semestre

A pesar del optimismo por la cercanía de la cosecha gruesa, el horizonte de 2026 presenta obstáculos financieros de magnitud. GMA Capital advierte que el frente externo sigue condicionado por un calendario de pagos exigente. Entre 2026 y 2027, se concentran vencimientos de títulos públicos (Bonares y Globales) por un total de USD 14.522 millones.

Además, en marzo las reservas netas sufrieron una caída de USD 866 millones debido al pago de vencimientos a organismos internacionales y la depreciación de activos como el oro. Esta situación se da en un contexto donde el riesgo país ha vuelto a subir por encima de los 600 puntos básicos, cerrando momentáneamente la ventana para regresar al mercado internacional de crédito en condiciones favorables.

GMA Capital subraya que la estrategia actual parece volcarse a “captar los dólares de los argentinos”, aunque esta tarea no resulta sencilla debido a la incertidumbre política a mediano plazo. “Con elecciones presidenciales en 2027, la probabilidad de un cambio en el rumbo económico es diferente de cero”, indica el reporte. Esto se traduce en una exigencia de mayores tasas de rendimiento para los instrumentos que superan el año y medio de plazo, evidenciando un apetito limitado por los bonos en dólares en las últimas licitaciones del Tesoro.

Las proyecciones

Para el corto plazo, el consenso de los analistas apunta a que la estabilidad se mantendrá gracias a la estacionalidad del sector agropecuario. Según Portfolio Personal Inversiones (PPI), “el frente cambiario mantiene su solidez pese al shock externo, lo que probablemente se extienda ya que se avecina un período estacional favorable para la acumulación de reservas”.

PPI anticipa que, a partir de abril, la liquidación del agro debería acelerarse significativamente, lo que permitiría que el Banco Central realice compras de divisas más significativas. En esta misma línea, GMA Capital cita datos de la Bolsa de Cereales de Buenos Aires (BCBA), indicando que la cosecha gruesa podría aportar cerca de USD 35.000 millones en 2026, lo que representa un incremento del 6% respecto al año anterior.

Sin embargo, las dudas persisten sobre lo que ocurrirá una vez que finalice el período de alta liquidación. LCG plantea una interrogante clave para la segunda mitad del año: “¿Qué pasaría si el flujo de deuda privada se atenúa frente a peores condiciones de liquidez globales y las compras de familias se exacerban por el convencimiento de dólar barato?”. Si bien los próximos tres meses ofrecen un alivio por la oferta de divisas de la cosecha, la consultora concluye que “en el segundo semestre las cuentas pueden cambiar”, sugiriendo que la actual calma cambiaria deberá enfrentar una prueba de resistencia hacia el final de 2026.

Puerto,Buenos Aires,Argentina,comercio,logística,contenedores,buques,carga,grúas,transporte

El horóscopo de hoy: domingo 5 de abril

Estados Unidos refuerza su apoyo al ultraconservador Víktor Orban para unas elecciones cruciales en Hungría

El Gobierno precisa retomar rápidamente la agenda económica: desinflación y mejora del consumo serán prioridades

Another Eden Begins y más juegos confirman fechas para Nintendo Switch / Nintendo Switch 2 – Nintenderos

Todos los detalles del nuevo estadio del Inter Miami: de la tribuna dedicada a Messi a las 23 hectáreas del predio

¿Superávit en tensión?: cuáles son las tres leyes que pueden presionar el objetivo fiscal del Gobierno

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse