ECONOMIA

El mercado pasó de un estado de pánico a aplaudir a Caputo por su nueva estrategia con dólar y tasas

Hay clima de alivio, tanto en el Gobierno como en el mercado, tras la primera licitación de deuda pública post derrota electoral de Javier Milei. En otras circunstancias, tener que pagar una tasa mensual de 3,97% -es decir, el doble de la inflación- para convencer a los inversores de renovar un título en pesos, habría sido considerado un mal resultado. Sin embargo, en el contexto actual, podría decirse que es hasta una señal de confianza.

Para empezar, porque se logró una sustancial baja en las tasas. Es cierto que un 59,6% de renta efectiva anual no es para descorchar champan, pero supone una mejora drástica sobre la última licitación, en la que se debió convalidar un estratosférico 75,6% para asegurarse de que no quedaran pesos «excedentes» que trajeran el riesgo de presión inflacionaria o de fogonear la demanda de dólares.

En definitiva, lo que se está interpretando en el mercado es un punto de inflexión, y una sensación de que lo peor ya pasó. La deuda venía mostrando una evolución preocupante desde que Toto Caputo decidió desarmar las LEFIs, una medida muy criticada por los bancos, que advirtieron que la consecuencia sería la volatilidad de tasas.

Fue así que el Tesoro, que hasta julio pagaba 38,9% para «rollear» los vencimientos, luego saltó al 47%, algo que escandalizó a los economistas, en un contexto de volatilidad extrema en las operaciones de caución. Pero esa cifra quedó pequeña cuando, dos semanas más tarde, se pagó 65% por las letras capitalizables y luego, en la licitación de agosto, cuando llegó a 69,2%.

Pero lo peor era que, por más que la tasa subiera, cada vez se conseguía un menor porcentaje de «rolleo». Era algo que marcaba tanto la falta de liquidez en los bancos como la expectativa de una devaluación post elecciones por parte de los inversores.

Finalmente, en una admisión tácita del problema que se había generado, Caputo recurrió a la medida extrema de llevar los encajes al 53% y prácticamente obligar a los bancos a comprar un nuevo bono para dejarlo depositado en el Banco Central.

Clamor por la baja de tasas

Este miércoles, además de recortar la tasa de un 4,8% mensual a un 3,9%, se logró un buen nivel de «rolleo», de 91,4% de los $7,2 billones que vencían.

En el sistema financiero se recibió como una noticia positiva el hecho de que el secretario de Finanzas, Pablo Quirno, haya rechazado parte de la oferta, para no convalidar mayores tasas.

Y, sobre todo, se vio con buenos ojos el hecho de que se haya dejado «libre» una liquidez de $600.000 millones, en contraste con lo ocurrido en la última licitación de agosto, cuando se había absorbido liquidez adicional por $940.000 millones.

Para los bancos, esa liquidez implica un moderado oxígeno ante su situación de falta de liquidez, que en las últimas semanas se tradujo en un encarecimiento del crédito hasta niveles prohibitivos.

Claro que esta percepción cambiaría radicalmente si Caputo se asustara por ese sobrante monetario y decidiera una nueva suba de encajes. Pero, de momento, no es lo que se está percibiendo en el mercado.

De hecho, el martes ya había generado una buena impresión la actitud del BCRA, que bajó del 45% al 40% la tasa que paga a los bancos por absorber pesos, algo que luego se reflejó en caída de las tasas en las operatorias para liquidez de corto plazo –como la caución y el «repo«-, que cayeron a un nivel de 35%.

Es claro que todavía falta para que se pueda hablar de una «normalización» del mercado, dado que la tasa que se pagaba por las LEFIs era de un 30% anualizado, es decir 10 puntos menos que la que está rigiendo ahora. Pero en el mercado se pondera el hecho de que haya un quiebre de tendencia.

La banda de flotación vive

El otro motivo de satisfacción para el gobierno es que el recorte de tasa se produjo aun cuando todos los títulos ofrecidos tienen vencimiento posterior a la elección legislativa de octubre.

Esto implica que disminuyó el temor a una devaluación brusca en el contexto de un nuevo esquema cambiario. El comunicado oficial del Fondo Monetario Internacional, apoyando el programa de Milei, que avisó que no moverá «ni un milímetro» su programa económico, parece haber ayudado en ese sentido.

Por lo pronto, se disiparon los temores de que, si el tipo de cambio tocara el techo de la banda, el BCRA tuviera objeciones del Fondo para salir a vender los dólares frescos que se desembolsaron en abril pasado y que le dejan una liquidez de u$s14.000 millones para pulsear con el mercado.

Por cierto que sigue habiendo incertidumbre, como lo demuestra el hecho de que las posiciones del mercado de futuros A3 está mostrando cotizaciones por encima del techo de la banda a partir de octubre. Pero, en todo caso, se trata de una incertidumbre más acotada.

De hecho, quienes tomaron las Lecap de plazo más cortos quedan cubiertos de una devaluación que lleve el tipo de cambio al entorno de $1.500 a fines de octubre -una cifra que coincide aproximadamente con los contratos de futuros-.

El festejo del dólar en el techo

¿Cómo se explica el cambio de humor del mercado respecto de las licitaciones anteriores, a pesar de la derrota electoral del gobierno, del desplome de los bonos y del riesgo país en 1.070 puntos?

Las primeras reacciones de los analistas lo atribuyen, sobre todo, a la suba del dólar, que le da al mercado más clima de flotación pura y menos intervención. Lo cierto es que, en medio de la volatilidad del mercado y la incertidumbre política, el gobierno tomó la decisión de abandonar el «sub techo» informal de $1.360 en el que topeaba al tipo de cambio, quemando divisas del Tesoro, que ya tiene muy acotado su poder de fuego.

Y, de momento, no pasaron ninguna de las cosas graves que podían ocurrir: no se tocó el techo de la banda, así que no se sacrificaron reservas del BCRA: no hubo salidas masivas de depósitos bancarios; no hubo avisos de remarcaciones de precios. Y, en cambio, se insinuaron algunas cosas positivas, como la mayor venta del agro, estimulada por el precio; y una incipiente baja de las tasas de interés.

El dólar, que el miércoles de la licitación cerró a $1.423,50, se ubica a un 3,2% del techo de la banda -a diferencia de lo que ocurría la semana previa a la elección bonaerense, cuando el gobierno se empeñó en mantener esa distancia en 9%-. El de estos días es un tipo de cambio que ya no ofrece tantas críticas por su nivel de atraso. Y, además, el hecho de que el Tesoro no esté interviniendo dota de mayor credibilidad a la banda.

Esta situación, sumada al respaldo del FMI para que el BCRA use su poder de fuego, si ocurriera el caso de que los inversores quieran «testear» el precio máximo, lleva a que los niveles de tasas de interés de las últimas semanas luzcan como exagerados y se propenda a una baja.

De hecho, el reclamo que más se escucha en el sistema financiero es que el Banco Central acompañe la tendencia, para que se pueda normalizar el crédito.

Extrañando al Punto Anker

Por cierto que todavía no puede hablarse de un regreso del «Punto Anker», es decir de aquel contexto en el que Caputo festejaba cuando el «rolleo» era menor al 100% porque interpretaba que esa situación equivalía a un aumento genuino en la demanda de dinero, en el marco de una economía pujante.

Todavía, y hasta pasada las elecciones, la tesitura del gobierno es que no hay una suba en la demanda del público por tener pesos, dado el ruido político y los reveses del gobierno en el Congreso, que pusieron en duda el mantenimiento del superávit fiscal.

Sin embargo, las señales de esta última licitación parecen ir en el camino de una normalización.

En dos semanas -y ya con un panorama más claro sobre lo que pueda ocurrir en la votación de octubre-, Caputo tendrá un nuevo test con el mercado, cuando se produzca un nuevo vencimiento por $6 billones. Su desafío es obtener nuevamente un «rolleo» cercano al 100%, en simultáneo con un nuevo recorte de las tasas.

Un buen resultado podría interpretarse como la expectativa de que, sea cual sea el veredicto de las urnas, no habrá una crisis devaluatoria ni una disparada del riesgo país.

En caso contrario, habrá que prepararse para un mercado más complicado. Sobre todo, si se considera que el calendario financiero que sigue es exigente: el total de vencimientos en octubre es de $8,2 billones, en noviembre de 12,7 billones y en diciembre de 11,6 billones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,tesoro,banco central,bonos,tasas,futuros,dólar,pesos,inflación,emisión,toto caputo,déficit

ECONOMIA

El pulso de la actividad económica: cómo están los distintos sectores y qué desafíos enfrentan para el resto del año

El arranque de 2026 encontró a la economía en una etapa de transición. Tras un año atravesado por ajustes macroeconómicos, cambios en precios relativos y un comportamiento irregular del consumo, distintos sectores productivos muestran trayectorias divergentes.

Las actividades vinculadas a recursos naturales y exportaciones -minería, agro, energía- conservan niveles de dinamismo, mientras ramas orientadas al mercado interno -industria, comercio y construcción- enfrentan mayores dificultades para sostener el ritmo de producción.

El diagnóstico casi generalizado del mercado es que este año será igual de heterogéneo que el pasado: los que ganaron lo seguirán haciendo y los que perdieron podrían hundirse aún más. En promedio, la economía mostrará crecimiento, coinciden los analistas.

La actividad no evoluciona de manera uniforme entre sectores ni entre regiones. En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño de empresas industriales, comercios y servicios.

En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño

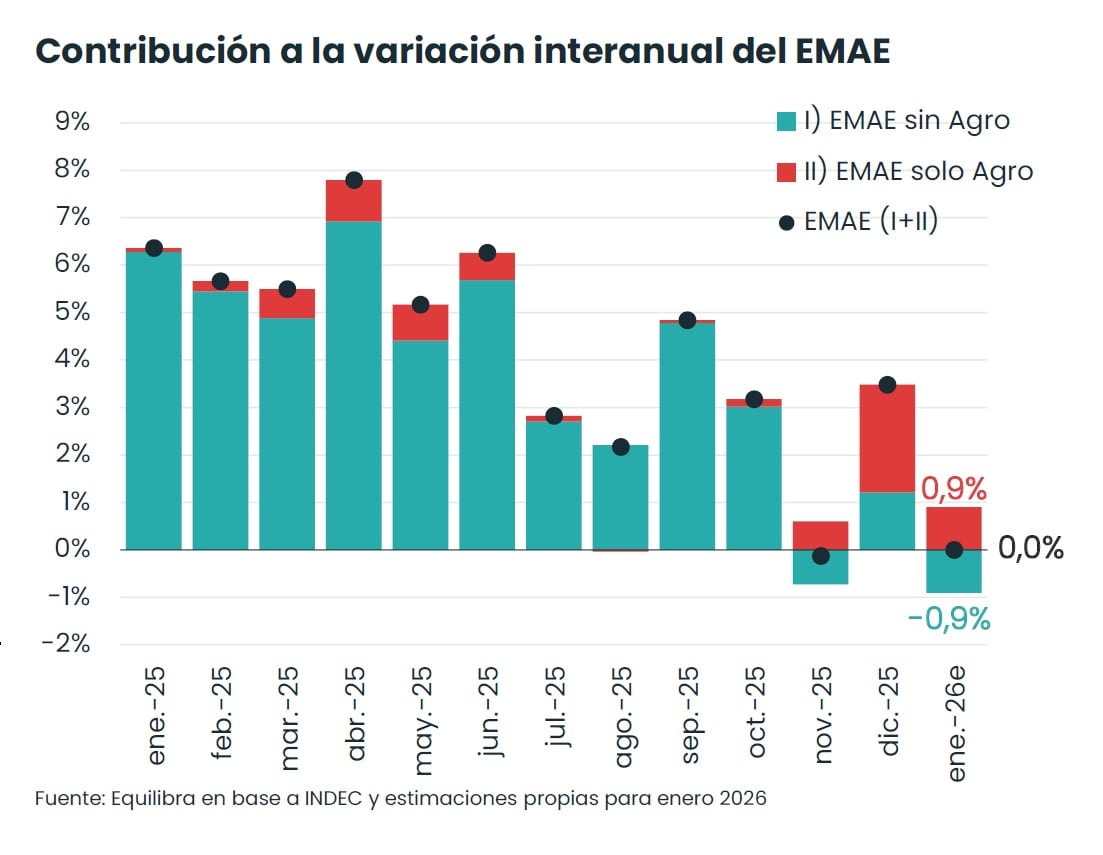

Ese contraste también aparece en los indicadores adelantados que se difundieron para el inicio del año. Tras un cierre de 2025 con un rebote de la actividad económica -en diciembre, la economía creció 1,8% respecto de noviembre, 3,5% interanual y 4,4% en promedio en todo el año-, los primeros datos privados del nuevo año describen un panorama más moderado, con movimientos mensuales dispares y un crecimiento que depende de pocos motores. Antes del repunte de diciembre, en octubre y noviembre el Estimador Mensual de Actividad Económica (EMAE) del Indec había registrado caídas mensuales de 0,5% y 0,1%, respectivamente.

A partir de ese punto de partida, los análisis privados buscaron anticipar la dinámica del comienzo de 2026. Las consultoras elaboraron estimaciones preliminares a partir de indicadores sectoriales, series de producción y datos de comercio exterior. Equilibra, por ejemplo, estimó que el EMAE mostró en enero un nivel estable en la comparación interanual, con una variación de 0% frente al mismo mes del año anterior, mientras que en la medición desestacionalizada el indicador mostró caída de 0,8%. La oficial del Indec se conocerá recién el jueves 26 de marzo.

El informe de la consultora Equilibra destacó que el nivel de actividad alcanzado a fines de 2025 marcó un máximo reciente.

Tras la baja de enero, la serie desestacionalizada volvió a ubicarse en niveles cercanos al pico previo registrado en junio de 2022. Equilibra también analizó la evolución de la actividad excluyendo el sector agropecuario. En ese caso, el EMAE sin agro cayó 1% interanual en enero.

Otra estimación privada ofreció una lectura diferente sobre la dinámica mensual. El anticipo de actividad elaborado por Eco Go estimó que la economía registró en enero un crecimiento de 1% respecto de diciembre en términos desestacionalizados. Según ese informe, la expansión mensual se explicó principalmente por el desempeño del sector de bienes. En la comparación interanual, el relevamiento estimó una contracción de 1,2% punta a punta.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera, actúan como la locomotora del resto (Sigaut Gravina)

Lorenzo Sigaut Gravina, de Equilibra, dijo a Infobae: “Los sectores ganadores van a seguir ganando”. Según su análisis, el patrón observado durante el año anterior continuó en el comienzo de 2026.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera. El economista contó que esos rubros actúan como locomotoras de la actividad, mientras otros sectores enfrentan mayores dificultades para expandirse.

Entre esos casos Sigaut Gravina mencionó a la industria automotriz, donde los datos del primer trimestre mostraron niveles de producción por debajo del mismo período del año anterior. Destacó el economista que el sector enfrenta dificultades para exportar vehículos y una mayor competencia de automóviles importados en el mercado interno. También mencionó el comportamiento de la construcción, que mostró señales mixtas entre meses recientes.

En relación con el consumo, Lorenzo Sigaut Gravina dijo: “Los sectores vinculados a la demanda de las familias no muestran una recuperación clara». Según explicó, la evolución del consumo se vincula con el comportamiento de los ingresos.

El economista mencionó que el empleo privado formal de calidad registró caídas, mientras los salarios formales en algunos casos apenas acompañan la inflación. La aceleración de la inflación de los últimos meses afectó aún más el poder adquisitivo de las familias, con salarios que subieron -en algunos casos- 2% y una inflación mensual cercana al 3 por ciento.

Martín Kalos, director de la consultora Epyca, describió un escenario moderado: “El primer trimestre arrancó lento”. Para el panorama actual, el economista describió un escenario en el que industria, construcción y varios servicios vinculados al mercado interno operan en niveles de actividad problemáticos y de que, en promedio, “se amesetaron los niveles de actividad en valores menores a los que había hace algunos años, y no hay perspectiva de crecimiento”.

“Hay empresas a las que les está yendo bien por sus nichos específicos, pero también hay otras que están pensando en cerrar, o en pasar a ser importadoras, todo lo cual retroalimenta un ciclo problemático para la demanda interna y la producción nacional”, agregó Kalos.

El director de Epyca destacó que esos sectores trabajan con niveles reducidos de utilización de capacidad. En el caso de la industria, mencionó niveles cercanos al 60% de capacidad instalada. Kalos explicó que en ese contexto no aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas.

No aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas (Kalos)

El economista también mencionó la evolución de los ingresos familiares. Señaló que el consumo masivo continúa en crisis, debido al deterioro del ingreso disponible de los hogares. Ese movimiento se vincula, según indicó, con distintos factores. Entre ellos mencionó el deterioro en la cantidad y calidad del empleo y el aumento del peso de tarifas, transporte y servicios públicos dentro del presupuesto familiar.

Por su parte, el economista Federico González Rouco, de la consultora Empiria, describió un escenario de crecimiento cercano al 3,5% para el año respecto del 2025 y diferenció, como sus colegas, las actividades. “Ese avance estaría liderado principalmente por el agro, que tendrá una muy buena cosecha, especialmente en trigo y maíz, mientras que la soja tendría un desempeño aceptable. A eso se sumarán hidrocarburos y minería, que también van a estar entre los sectores que motorizan la actividad”, explicó.

“También podría haber algo de recuperación del consumo si el crédito repunta, aunque eso es menos seguro que lo que ocurre con los sectores vinculados a recursos naturales. En términos generales creemos que va a ser un año de crecimiento”, agregó. Pero aclaró que “la construcción probablemente enfrente más dificultades y la industria podría expandirse menos que esos sectores, pero por ahora no se ven caídas fuertes a nivel agregado, más allá de algunos nichos puntuales de producción”.

González Rouco también describió diferencias entre regiones del país. El economista dijo que el crecimiento vinculado a energía, minería y agro genera dinámicas distintas entre provincias.

La clave, para evitar tensiones sociales, es que esas grandes urbes, como el AMBA por ejemplo, comiencen en algún momento a mostrar recuperación (González Rouco)

Según explicó, provincias asociadas a esos sectores registran mayor dinamismo económico y laboral, y esa dinámica genera heterogeneidad geográfica en el crecimiento, con regiones vinculadas a recursos naturales que muestran mayor actividad en comparación con grandes centros urbanos.

“La clave, para evitar tensiones sociales, es que esas grandes urbes, como el AMBA por ejemplo, comiencen en algún momento a mostrar recuperación, y que esos empleos que se están perdiendo en los sectores más sensibles puedan reorientarse”, estimó Federico González Rouco.

minería,petróleo,Vaca Muerta,industria,construcción,economía,desarrollo,trabajo,energía,infraestructura

Un informe oficial del Gobierno confirmó la caída sostenida del empleo formal en 2025. Ante este escenario se disparó el trabajo independiente

14/03/2026 – 13:00hs

El mercado laboral argentino atraviesa un momento de fragilidad según los últimos registros oficiales. Durante la segunda mitad de 2025, el sector privado experimentó una sangría constante de puestos de trabajo, consolidando una tendencia que comenzó a manifestarse con fuerza desde finales de 2023. Esta dinámica refleja las dificultades de las empresas para sostener sus plantillas en un contexto económico complejo y de reconfiguración productiva.

Los datos procesados por la Secretaría de Trabajo de la Nación exponen un escenario donde el empleo en blanco, históricamente el motor de la movilidad social y la estabilidad económica, pierde terreno frente a otras formas de inserción laboral. Mientras las compañías reducen sus nóminas, el sistema registra un desplazamiento de los trabajadores hacia esquemas de menor protección social, marcando un cambio estructural en la composición del empleo en el país.

Casi 100.000 puestos menos en el sector privado

El informe detallado de la cartera laboral confirma que entre junio y diciembre de 2025 se perdieron exactamente 96.800 empleos asalariados privados. Solo en el último mes del año pasado, la caída fue del 0,2 por ciento, lo que dejó el total de trabajadores con recibo de sueldo en 6.197.000 personas. Si se realiza la comparación interanual contra diciembre de 2024, el retroceso es aún más profundo, con una destrucción neta de 106.200 puestos formales.

Esta reducción no fue exclusiva del ámbito empresarial. El sector público también formó parte de la contracción general con una baja del 0,5 por ciento en su plantilla, lo que representa la salida de 18.700 trabajadores durante el mismo periodo. Esta combinación de factores pone de manifiesto que el ajuste en la fuerza de trabajo es transversal y afecta tanto a la administración del Estado como a la inversión privada.

El auge del monotributo como alternativa

Ante la falta de vacantes en relación de dependencia y el cierre de posiciones tradicionales, los trabajadores argentinos encontraron en el trabajo independiente su principal refugio. Las estadísticas oficiales muestran que el monotributo creció un 5,4 por ciento anual, sumando a 113.000 nuevos aportantes al sistema.

Esta migración hacia la denominada formalidad flexible explica por qué, a pesar de la caída del empleo asalariado, el número total de personas con algún tipo de registro legal aumentó un 3,8 por ciento.

Perspectivas para el mercado laboral en Argentina

La radiografía actual muestra que el mercado laboral está en plena transición. Mientras que sectores como el autónomo registraron un leve repunte mensual del 1,5 por ciento en diciembre, la base de trabajadores asalariados del sector privado sigue siendo el eslabón más débil de la cadena. La pérdida de casi 100.000 puestos en seis meses representa un desafío mayúsculo para el consumo interno y la recaudación de la seguridad social en el corto plazo.

Los especialistas advierten que la recuperación del empleo de calidad dependerá de una estabilización macroeconómica que permita a las empresas volver a contratar con previsibilidad. Por ahora, el crecimiento del trabajo por cuenta propia parece ser la única respuesta inmediata de la población para mantenerse dentro de la economía registrada, aunque bajo condiciones de mayor incertidumbre que las que ofrece un contrato de trabajo estándar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,trabajo,despido,monotributo

ECONOMIA

Semana financiera: el peso resistió el repunte global del dólar, pero el riesgo país se acercó a los 600 puntos

El recrudecimiento del conflicto en Medio Oriente marcó el pulso de la semana financiera, con repercusiones tanto en los mercados internacionales como en el ámbito local. La volatilidad externa se trasladó a los precios de los activos argentinos, con baja de los bonos soberanos y suba del riesgo país. No obstante, el tipo de cambio local logró mantenerse estable y resistió al fortalecimiento del dólar a nivel global.

En Estados Unidos, los tres principales índices bursátiles -Dow Jones, S&P 500 y Nasdaq- acumularon caídas semanales de hasta 2% debido a la incertidumbre que proyecta la guerra en Irán.

El precio del petróleo se consolidó como el principal indicador de la incertidumbre internacional tras la escalada bélica en Irán. Este viernes, el barril de Brent —referente para el mercado argentino— superó los 103 dólares, registrando su nivel de cierre más elevado desde 2022. Durante la última semana, el valor del crudo avanzó casi 12%, mientras que el aumento mensual alcanzó el 53 por ciento.

La prolongación del bloqueo en el estrecho de Ormuz, un paso marítimo de apenas 3 kilómetros de ancho por donde circula más del 20% del comercio mundial de petróleo y gas, mantiene la presión sobre los precios energéticos. Las interrupciones en ese corredor estratégico llevaron al barril a alcanzar los 119 dólares en los momentos de mayor volatilidad.

En el plano bursátil local, un informe de Cepec destacó que el S&P Merval cayó el viernes 1,96% (-3,03% medido en dólares al tipo de cambio implícito), con $267.000 millones operados en renta variable; pero aun así, “en el balance semanal el índice líder logró cerrar en terreno positivo con una suba de 0,63% (+1,31% en moneda dura)”.

Si bien la bolsa porteña pudo capear la crisis mundial sin demasiados sobresaltos, los bonos soberanos argentinos no pudieron escapar de la tendencia bajista y, en consecuencia, el riesgo país subió 9 unidades en la semana para cerrar en 584 puntos básicos.

“A pesar del interés internacional que captó el evento ‘Argentina Week’ en Nueva York y los anuncios de nuevas inversiones en el país, los bonos soberanos hard dollar no pudieron resistir la embestida internacional. En un marco en el que el EMB bajó 1,4%, los Globales cerraron la semana con caídas de entre 0,3% y 1,4%“, detalló un reporte de Portfolio Personal Inversiones (PPI).

El índice elaborado por JP Morgan se utiliza como referencia central para los inversores, ya que evalúa la probabilidad de que un país incurra en incumplimiento de sus compromisos de deuda y había llegado a perforar los 500 enteros a fines de enero, marcando el menor nivel en la era Milei y en más de siete años. Sin embargo, el empeoramiento del escenario internacional elevó el riesgo para los emergentes, entre los que sobresale Argentina.

En la arena cambiaria, tras tres jornadas consecutivas de bajas, los dólares oficiales terminaron la semana con retrocesos que llegaron hasta los 16 pesos y extendieron la estabilidad que evidencian en marzo.

El tipo de cambio mayorista cerró en $1.400, lo que refleja una baja semanal de 16 pesos, luego de haber subido 19 pesos en la semana previa. En relación con el sistema de bandas cambiarias, el Banco Central estableció el techo en 1.627,97 pesos. La cotización mayorista se mantiene 16,28% por debajo de ese umbral, con un margen de 227,97 pesos antes de que la autoridad monetaria deba intervenir para sostener la cotización dentro de los parámetros definidos.

En el segmento minorista, el dólar quedó en $1.420, según el Banco Nación. A pesar del ajuste diario, la cotización en bancos finalizó la semana con una baja acumulada de 15 pesos.

En el mercado informal, el blue bajó cinco pesos y se ubicó en $1.415 en la plaza porteña. Las cotizaciones bursátiles, en tanto, mostraron avances moderados: el MEP alcanzó los $1.423,70 y el contado con liquidación (CCL) cerró en 1.471,47 pesos.

“La estabilidad cambiaria permitió incluso resistir el impacto de la reciente escalada bélica en Medio Oriente y consolidó una apreciación del tipo de cambio real: el dólar hoy se ubica 14,5% por debajo de su pico de octubre de 2025. La contracara es que la inflación se resiste a bajar al ritmo esperado por el Gobierno. El IPC de febrero fue 2,9%, repitiendo el registro de enero y muy lejos del 1,5% alcanzado en mayo de 2025″, observó un análisis de Epyca Consultores.

En paralelo, la analista financiera Elena Alonso subrayó que el dólar se fortaleció a nivel global y subió “hasta su nivel más alto en tres meses y medio, ya que los inversores la buscan como refugio en momentos de incertidumbre” como el actual. A pesar de ese fortalecimiento de la divisa norteamericana a escala mundial, el peso se apreció 1,14%, a contramano de lo ocurrido con el resto de las monedas de la región.

En ese contexto, el Banco Central compró USD 295 millones en la semana y desde la puesta en marcha de la fase 4 del programa monetario a comienzos de año, acumula adquisiciones por USD 3.298 millones, lo que equivale a más del 32% de la meta anual establecida para 2026.

Pese al saldo comprador positivo, las reservas internacionales finalizaron en USD 45.659 millones, lo que implica una merma de USD 345 millones en el balance semanal. La baja responde al pago de deuda y a variaciones en los precios de monedas extranjeras y de materias primas, entre ellas el oro, que forman parte de los activos del BCRA.

Por último, los ojos del mercado también se posaron en dos eventos de magnitud: el dato de inflación de febrero y la licitación de deuda en pesos y dólares. En cuanto al primero, arrojó un 2,9% mensual, una cifra por encima de la esperada por las consultoras que dificulta la meta del Gobierno de quebrar el 1% para el segundo semestre.

Según cifras del Instituto Nacional de Estadística y Censos (Indec), el Índice de Precios al Consumidor (IPC) acumuló nueve meses seguidos sin mostrar una desaceleración mensual, con incrementos sostenidos desde el 1,5% reportado en mayo de 2025. Además, las estadísticas oficiales muestran que la variación interanual del IPC subió por cuarto mes consecutivo.

Respecto a la subasta, el Ministerio de Economía no sólo renovó todos los vencimientos por $9,6 billones sino que adjudicó un total de $10,42 billones, lo que se traduce en un rollover o nivel de refinanciamiento de 108,09 por ciento. La mayor parte de la deuda colocada se explicó por títulos atados a la evolución inflacionaria.

En simultáneo, Economía captó otros USD 250 millones mediante la emisión del Bonar 2027 (AO27) a una tasa anual de 5,45% (menor que el de la licitación anterior, 5,74%). Este instrumento se licita cada quince días y el equipo económico ya consiguió USD 500 millones de los USD 2.000 millones proyectados que se utilizarán para el pago del vencimiento de deuda de julio por más de 4.200 millones de dólares.

10 Senate races that could decide control of the chamber in the 2026 midterms

Un motociclista perdió el control y sufrió un brutal accidente contra un poste de luz en la Ruta 11: murieron dos personas

Revelaron los nombres de tres de los 12 desaparecidos en La Perla que fueron identificados

Operan al diputado libertario agredido en Tucumán: “Se desangró mucho”

El pulso de la actividad económica: cómo están los distintos sectores y qué desafíos enfrentan para el resto del año

Musso y un nuevo partidazo con el Atlético: ovación del Metropolitano, elogios del Cholo, sus tres atajadones y el sueño mundialista

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”