ECONOMIA

Caputo tuvo la primera reunión con Bessent para definir los detalles del megasalvataje de EE.UU.

Luis Caputo y su equipo económico están en Washington, donde se reunieron con el secretario del Tesoro norteamericano Scott Bessent. Fue el propio funcionario quien posteó una foto en redes sociales para darle la bienvenida al ministro de Economía argentino.

Caputo llegó a Washington junto al viceministro José Luis Daza; el secretario de Finanzas, Pablo Quirno, y el titular del Banco Central (BCRA), Santiago Bausili quienes también se reunirán con inversores en reuniones que preparan distintos bancos e instituciones financieras de Wall Street.

En la agenda de Caputo también está previsto un encuentro con la titular del FMI Kristalina Georgieva.

El mensaje de Scott Bessent junto a Luis Caputo

En la red social X, el secretario del Tesoro de Estados Unidos publicó una foto junto a Caputo y un escueto mensaje. «Me complace dar la bienvenida a Luis Caputo y a la delegación argentina», dice el mensaje de Scott Bessent, quien remarcó: «Durante su estadía aquí en Washington, continuaremos nuestras productivas discusiones sobre las diversas opciones que el Tesoro tiene preparadas para apoyar las fuertes políticas de Argentina».

El mensaje del Secretario del Tesoro de EE.UU. Scott Bessent

Lo cierto es que, a la espera de mayores certezas de cómo será el salvataje de Estados Unidos, este lunes los bonos y las acciones argentinas en Wall Street volvieron a rebotar, mientras que el dólar continúa con presión alcista y obligó a una nueva intervención del Tesoro.

Scott Bessent, secretario del Tesoro estadounidense, ya hizo público que el paquete incluirá un swap de monedas por unos u$s20.000 millones.

«No estamos poniendo dinero en la Argentina, le estamos dando una línea de swap», aseguró el último jueves a la cadena CNBC.

En el viaje del ministro de Economía, la clave de las negociaciones pasarán por la utilización práctica de la ayuda de la administración Trump. Un esquema que les asegure a los inversores que la Argentina tendrá dólares para pagarles los próximos vencimientos.

Kristalina Georgieva dio algún indicio el viernes sobre el plan coordinado entre Estados Unidos y el FMI. «Excelente conversación con @SecScottBessent sobre la coordinación del apoyo a las reformas integrales de Argentina. Conversamos sobre los amplios planes de asistencia financiera de EE. UU., incluyendo el uso de las tenencias estadounidenses de DEG. Espero con interés las conversaciones con las autoridades argentinas en los próximos días», posteó la directora gerente del Fondo.

Luis Caputo busca un plan de rescate en Washington: las 2 opciones que surgen

Desde el Gobierno están muy celosos de lo que pueda surgir en las próximas horas. Durante la jornada del viernes hubo distintas versiones sobre los próximos pasos, al punto de que las operaciones en el mercado bursátil registraron una alta volatilidad en los precios de los bonos de la deuda en dólares.

iProfesional pudo saber que en la actualidad hay dos planteos que podrían derivar en un anuncio oficial pronto:

Opción 1

Que el Tesoro estadounidense salga como garante de una emisión de deuda, por parte de la Argentina, en una próxima emisión. Esta idea incluiría un monto equivalente a los vencimientos de deuda en dólares durante el año que viene.

Un plan con una coordinación similar sucedió a comienzos de los años 90, cuando se presentó el Plan Brady.

En esos años, el Brady daba garantías de que los países deudores -América Latina en general y Argentina en particular- cumplirían con sus compromisos. La diferencia es que en aquel entonces, la deuda estaba en cabeza de grandes bancos. No es lo que sucede ahora: los papeles están distribuidos entre inversores particulares y fondos.

Opción 2

Otra opción —que parecía contar con mejores chances— tendría al Fondo de Estabilización Cambiaria (ESF, por sus siglas en inglés) como protagonista.

La versión que circuló entre algunos bancos locales en las últimas horas daba cuenta de que Argentina podría acceder a una línea de garantía por unos u$s5.000 millones otorgada por ESF del Tesoro americano.

Con esa garantía en la mano, el Gobierno estaría en condiciones de negociar con bancos internacionales un préstamo sindicado. Con esos dólares podría lanzar una o varias licitaciones para recomprar bonos de la deuda argentina, con vencimientos durante el año que viene. E incluso del año 2027.

«Con u$s5.000 millones podría absorber bonos por u$s11.000 millones a u$s14.000 millones», dijo un financista a iProfesional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,estados unidos

ECONOMIA

Dato de inflación del INDEC cambió el semáforo de bonos: cuáles recomiendan ahora brokers de bolsa

El 2,9% de inflación que informó este martes el INDEC, sumado al 3,1% que registró el IPC de la Ciudad de Buenos Aires correspondiente a enero, volvió a sacudir los supuestos con los que el mercado venía trabajando desde principios de año. Estos datos no se traducen como un quiebre del proceso de desinflación, pero sí de una señal incómoda que obliga a recalibrar expectativas en el corto plazo y, sobre todo, a reordenar estrategias en renta fija. En ese contexto, el tradicional «semáforo de bonos» recuperó protagonismo en la City, ya como una herramienta de gestión para diferenciar potenciales ganadores y perdedores en un escenario de inflación más persistente de lo previsto.

Y es que el número de CABA no pasó desapercibido porque llegó acompañado de una composición que refuerza las dudas del mercado. Los servicios volvieron a mostrar aumentos elevados, los regulados siguieron presionando y la baja en algunos bienes no alcanzó para compensar el arrastre general. Para muchos operadores, el dato funcionó como una advertencia, en donde, el proceso de desinflación sigue en marcha, pero no será lineal y probablemente encuentre más resistencia entre enero y marzo.

Esa lectura es la que explica por qué, en la última rueda, las principales mesas de dinero comenzaron a ajustar carteras y a marcar diferencias más finas entre tramos, legislaciones y duration dentro del universo de bonos soberanos.

Por qué CABA cambió el humor

En la City remarcan que el problema no es el nivel puntual del índice porteño, sino su implicancia sobre el timing. Hasta diciembre, el consenso implícito era que la inflación podía converger más rápido hacia registros cercanos al 2% mensual, habilitando una compresión acelerada de tasas reales y spreads soberanos.

El dato de enero obligó a moderar ese optimismo.

Las expectativas implícitas de inflación se ajustaron al alza en el tramo corto de la curva, mientras que las tasas reales comenzaron a mostrar una leve recomposición. En términos prácticos, esto implica que no todos los bonos reaccionan igual frente a un escenario de inflación algo más pegajosa.

De ahí que el semáforo, que durante buena parte del rally parecía teñido de verde casi homogéneo, ahora muestra matices más claros.

Bonos en verde

Los que mejor absorben un escenario de inflación más resistente

En la zona verde del semáforo se ubican aquellos bonos que combinan liquidez, carry atractivo y una relación riesgo-retorno todavía favorable, aun bajo supuestos más conservadores de desinflación.

Los bonos soberanos en dólares de referencia, como el GD30 y el GD35, siguen siendo señalados como los papeles más defensivos dentro del universo hard dollar. Su elevada operatoria, tanto en la plaza local como en Wall Street, les permite absorber mejor episodios de volatilidad y funcionar como vehículo principal para capturar una eventual compresión adicional del riesgo país.

Balanz veo con buenos ojos el GD38, en sus propias palabras: «Seguimos recomendando los GD38, que ofrecen una combinación atractiva de upside, carry y un riesgo de duración relativamente menor. Esperamos que la curva converja hacia niveles consistentes con una calificación B- (400–450 pb) a medida que continúe la acumulación de reservas en los próximos meses, lo que debería beneficiar en mayor medida al tramo largo.»

En paralelo, los bonares de legislación local, con el AL30 a la cabeza, conservan atractivo por la diferencia de tasa -más alta- que todavía ofrecen frente a sus pares bajo ley extranjera. Si bien esa brecha viene comprimiendo, varias mesas coinciden en que aún no se cerró del todo, lo que deja margen para un retorno adicional sin necesidad de asumir duration excesiva. Para Balanz: «El AL30 mantiene 160 puntos básicos de spread de rendimiento respecto del GD30, lo cual resulta atractivo para capturar un mayor retorno. Como venimos mencionando, aunque el spread de legislación viene comprimiendo, en línea con nuestra recomendación, sigue injustificadamente alto para el contexto actual.»

Dentro del mundo en pesos, el foco se desplazó con claridad hacia el tramo largo CER. Bonos como el TZX28 ganaron protagonismo como cobertura natural ante una inflación que, si bien desciende, podría hacerlo a un ritmo más lento de lo esperado. Para los inversores institucionales, estos instrumentos permiten proteger poder adquisitivo sin resignar completamente rendimiento real, algo clave en un primer trimestre que luce desafiante.

Para el manejo de la liquidez, Balanz y Facimex recomiendan el bono CER con vencimiento el 31 de marzo, el TZXM6.

Bonos en amarillo

Con valor, pero con más riesgo

En la franja amarilla aparecen los bonos que todavía muestran valor, aunque exigen una lectura más fina y un manejo cuidadoso de la duration. Aquí se concentran los títulos que ya capturaron buena parte del rally y cuya performance futura depende en mayor medida de catalizadores específicos.

Los globales más largos, como GD38 o GD41, continúan siendo recomendados por algunas mesas con horizonte de mediano plazo, pero ya no con el mismo entusiasmo que meses atrás. El argumento es que el upside -la potencial suba de precio- existe, pero quedó más condicionado a una baja adicional del riesgo país y a la consolidación del proceso de acumulación de reservas.

Algo similar ocurre con los bonos CER de duration media (TZX26, X31L6 y TZXA7), que reflejaron una fuerte demanda en semanas previas. Si bien siguen siendo una herramienta válida, varias mesas sugieren dosificar exposición y evitar sobrecargar carteras con instrumentos que pueden mostrar mayor volatilidad ante cambios en expectativas inflacionarias de corto plazo.

Los bopreales (BPY26, BPOA7, BPOB7 y BPOD7) quedan ubicados en zona amarilla, no por un problema de riesgo crediticio estricto, sino por una cuestión de rendimiento. A los precios actuales, estos instrumentos muestran TIR sensiblemente más bajas que las que ofrecen los globales y bonares comparables, lo que reduce su atractivo relativo para estrategias que buscan maximizar carry o capturar compresión adicional del riesgo país.

Sin embargo, las mesas de la City coinciden en que no corresponde ubicarlos en rojo. La razón es que los bopreales conservan un perfil de riesgo más acotado, con menor volatilidad, una duration moderada y una mejor cobertura ante escenarios adversos, especialmente frente a episodios de tensión cambiaria.

En un contexto donde la inflación luce más persistente y el mercado ajusta expectativas, estos bonos funcionan más como instrumentos defensivos que como apuestas de retorno agresivo.

En cuanto a los bonos en tasa fija, el S16M6 y el S17A6 ganan protagonismo para las carteras que buscan devengamiento rápido -manejo de la líquidez-. Aun así, estos títulos de renta fija están un escalón por debajo del TZXM6 y es por esta razón que se ubican en el color amarillo y no verde.

Por último, en el segmento de deuda sub-soberana, algunos bonos provinciales bien fundamentados -como Córdoba 35 y Santa Fe 34, SFD34- también quedaron en amarillo. Los fundamentals siguen siendo sólidos, pero los spreads se comprimieron de forma significativa, reduciendo el margen de seguridad frente a eventuales shocks. El problema de este tipo de instrumentos es su liquidez, siendo muy difíciles de encontrar y aquellos que se encuentren dificilemente justifiquen pagar el sobreprecio frente a los bonos más líquidos. Por esto, la alternativa de los bonos provinciales queda reservado para aquellas mesas grandes o para aquellos inversores con calculadora en mano que puedan cazar estos instrumentos por pantalla.

Bonos en rojo

Los que el mercado empieza a evitar

El cambio más notorio del semáforo tras el dato de CABA se observa en el color rojo. Allí aparecen los instrumentos que, a juicio de la City, ya no pagan el riesgo que implican bajo el nuevo escenario de inflación más persistente.

Los bonos a tasa fija de mayor plazo en pesos (T30A7, T31Y7 y T30J7) encabezan este grupo. Con expectativas inflacionarias algo más altas en el corto plazo, y un Gobierno decidido a mantener tasas altas para controlar la inflación y el tipo de cambio, el rendimiento real de estos instrumentos quedó en pausa, especialmente si el Tesoro necesita mantener tasas elevadas..

También perdieron atractivo los dólar linked (D27F6, D30A6 y TZV26), que habían sido utilizados como cobertura ante escenarios de corrección cambiaria. Con la brecha comprimida y un esquema de bandas que gana credibilidad, muchas mesas consideran que el premio que ofrecen estos instrumentos es insuficiente frente a alternativas más eficientes.

Por último, algunos bonos soberanos con baja liquidez y duration elevada comenzaron a ser evitados por su potencial de amplificar movimientos adversos en contextos de estrés.

Un mercado que dejó atrás el «todo verde»

Más allá del color asignado a cada bono, el mercado coincide en que el semáforo puede cambiar rápidamente si se modifican ciertas variables clave. Entre los factores que concentran mayor atención se destacan la confirmación de la inflación en enero por parte del INDEC, la capacidad del BCRA para seguir acumulando reservas, el resultado de las licitaciones del Tesoro y la evolución del frente político en el Congreso.

En particular, la inflación de los próximos dos meses será determinante para confirmar si el 3,1% de CABA fue un pico transitorio o el inicio de una etapa de mayor resistencia nominal. De esa respuesta dependerá buena parte de las decisiones de posicionamiento en la curva.

La principal conclusión que deja el nuevo semáforo es que el mercado entró en una fase más selectiva y exigente.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,city,inversiones

ECONOMIA

Tras el acuerdo comercial, Estados Unidos reabrió el financiamiento para las empresas norteamericanas que exporten a la Argentina

Tras la firma del acuerdo comercial entre Estados Unidos y Argentina, el Banco de Exportación e Importación de EE.UU. (EXIM, por sus siglas en ingles) reabrió la posibilidad de otorgar financiamiento de corto y mediano plazo para empresas estadounidenses que exporten a suelo argentino. La medida permite acceder a créditos de hasta un año y préstamos que se extienden entre uno y siete años, facilitando la financiación de exportaciones estadounidenses hacia el mercado local.

“Hoy la agencia oficial de crédito a las exportaciones de Estados Unidos, volvió a habilitar a Argentina para créditos de corto (hasta 1 año) y mediano plazo (de 1 a 7 años)”, anunció el canciller argentino Pablo Quirno a través de su cuenta oficial de X.

En tal sentido, el ministro de Relaciones Exteriores remarcó que esta modificación forma parte del Acuerdo de Comercio e Inversiones Recíproco anunciado la semana pasada y “beneficiará a empresas estadounidenses en sus inversiones en Argentina”.

En efecto, el Banco de Exportación e Importación de EE.UU. implementó un cambio en la política de cobertura que entró en vigencia a partir del 3 de febrero de 2026. “Se habilita la cobertura para operaciones de corto y mediano plazo tanto en el sector público como en el sector privado”, reza el documento oficial del organismo estadounidense.

En concreto, el EXIM habilitó la posibilidad de otorgar respaldo financiero a empresas privadas y públicas argentinas con un tope máximo de hasta 7 años. Por el momento, los créditos a plazos más largos siguen vedados para las compañías norteamericanas que exporten a la Argentina.

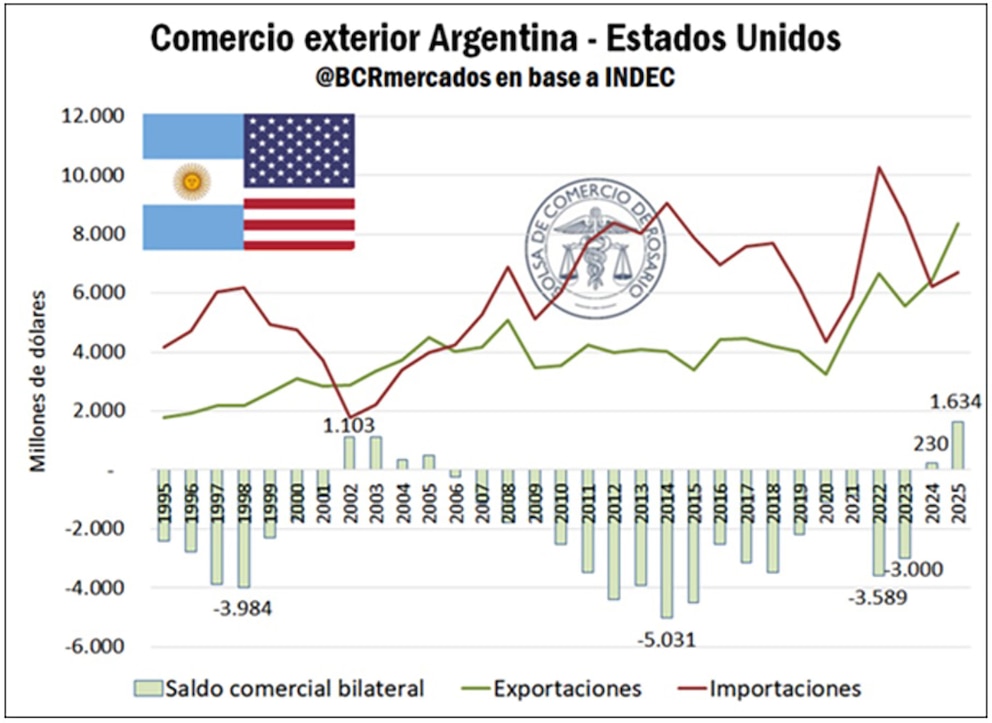

Previo a la formalización del acuerdo comercial, las cifras del intercambio bilateral marcaron nuevos máximos. Según datos de la Bolsa de Comercio de Rosario (BCR), las exportaciones argentinas a Estados Unidos sumaron USD 8.338 millones en 2025, lo que reflejó un avance interanual próximo al 29% y superó en casi 25% el récord que se había alcanzado en 2022.

Este impulso exportador se produjo en un contexto de mayor integración económica entre ambos países. El miércoles 5 de febrero, ambas naciones rubricaron el acuerdo bilateral que se había anunciado en noviembre de 2025. Cancillería precisó que se trata del primer instrumento de este tipo en la región que incorpora “compromisos específicos en materia de inversiones”.

El nuevo acuerdo también contempla el eje del financiamiento. Organismos como el EXIM y la Corporación Financiera de los Estados Unidos para el Desarrollo Internacional (DFC) tendrán un rol clave en el apoyo a inversiones estadounidenses en sectores estratégicos de la economía argentina, en colaboración con empresas privadas de Estados Unidos.

De manera paralela, ambos gobiernos firmaron un Marco Estratégico para el fortalecimiento de cadenas de suministro en minerales críticos. Este acuerdo prevé, entre otros puntos, que los países identifiquen proyectos prioritarios de manera conjunta y faciliten su financiamiento en un plazo de seis meses.

La minería mantiene un peso relevante dentro del vínculo bilateral. En 2025, Estados Unidos se ubicó como el segundo socio comercial de la minería argentina, solo detrás de Suiza. Según la BCR, el mercado estadounidense recibió cerca del 18% de las exportaciones mineras argentinas, con una suba interanual que superó el 25 por ciento.

De acuerdo con el último registro disponible, al 30 de septiembre de 2025, EE.UU. se consolidó como el principal inversor extranjero en el país. Datos del Banco Central muestran que el origen estadounidense concentra el 18% del stock total de inversión extranjera directa (IED) en Argentina, con una posición superior a los USD 32.000 millones.

En paralelo a este desempeño exportador, el comercio total entre ambos países alcanzó el segundo valor más alto de la serie histórica, y el superávit bilateral llegó a sus máximos. Durante 2025, Estados Unidos se mantuvo como el tercer destino para las exportaciones argentinas y también como el tercer proveedor de importaciones, detrás de Brasil y China.

El crecimiento de las ventas a Estados Unidos tuvo como principal motor al sector petrolero-petroquímico. El relevamiento de la BCR indica que las exportaciones de combustibles y energía aumentaron más de 68% respecto de 2024. Así, este complejo representó el 47% de las exportaciones argentinas a Estados Unidos en el último año, un nivel de participación que no se observaba desde 2005.

La modificación en la estructura de las ventas externas generó un cambio en la relación comercial, con mayor peso de los productos energéticos en el flujo exportador. Este comportamiento del sector energético permitió compensar otros rubros que crecieron a menor ritmo y contribuyó a alcanzar el máximo histórico en exportaciones.

El acuerdo bilateral sobre comercio e inversiones incluye medidas concretas. Cancillería puntualizó que el texto “contempla la eliminación de aranceles recíprocos para 1.675 productos”, con el objetivo de mejorar el acceso al mercado estadounidense y expandir el volumen exportador argentino. También se estableció el compromiso de eliminar licencias de importación o de aplicar licencias automáticas para los productos originarios de Estados Unidos.

Desde Cancillería subrayaron que el acuerdo abarca más que el intercambio de bienes. “El entendimiento incorpora compromisos que abarcan el comercio de bienes, las inversiones y nuevas disciplinas vinculadas al comercio digital”, destacaron al anunciar la firma. El documento incluye disposiciones que apuntan a facilitar operaciones e inversiones en startups, fintechs y empresas tecnológicas, con el propósito de promover el desarrollo y las transacciones en estos sectores.

Corporate Events,Government / Politics

El ministro de Economía, Luis Caputo, analizó el dato de inflación de enero, que marcó un 2,9% mensual, y sostuvo que la cifra debe leerse dentro de un proceso más amplio de reordenamiento de la economía. Sus declaraciones fueron difundidas a través de redes sociales y replicadas por el presidente Javier Milei, en una señal de respaldo político al rumbo del programa económico.

Según explicó el titular del Palacio de Hacienda, la evolución de los precios responde a un escenario particular, atravesado por cambios en los precios relativos y por los efectos de una fuerte contracción previa en la demanda de dinero. En ese marco, Caputo expresó confianza en que la inflación continúe desacelerándose y pueda converger hacia valores comparables con los estándares internacionales.

Claves del dato de inflación de enero: la postura de Luis Caputo

Caputo remarcó que el 2,9% registrado en enero se dio «en un contexto de reacomodamiento de precios relativos» y recordó que, pocos meses atrás, se produjo una caída significativa en la demanda de dinero. Ese fenómeno, detalló, se reflejó en una dolarización acumulada durante los seis meses previos a las elecciones de octubre, equivalente a más del 50% del M2.

«Esta dinámica de precios se da en un contexto de reacomodamiento de precios relativos y a pocos meses de que operara una fuerte caída en la demanda de dinero, que se reflejó en una dolarización acumulada en los 6 meses previos a las elecciones de octubre equivalente a más de 50% del M2″, escribió en su cuenta oficial de X.

En su análisis, el ministro destacó que el programa económico en marcha se apoya en tres ejes centrales: el equilibrio fiscal, el control estricto de la cantidad de dinero y la recapitalización del Banco Central. A su entender, estos pilares son los que permitirán consolidar una baja sostenida de la inflación luego de más de dos décadas de inestabilidad.

«El programa económico tiene como pilares fundamentales el equilibrio fiscal, el control estricto de la cantidad de dinero y la recapitalización del BCRA. Esto permitirá que la inflación converja a niveles internacionales en nuestro país por primera vez en más de dos décadas», explicó al respecto.

Al detallar el comportamiento de los precios, Caputo señaló que la inflación núcleo se ubicó en 2,6%, mientras que las categorías regulados y estacionales mostraron variaciones de 2,4% y 5,7%, respectivamente. Estos datos, explicó, reflejan una dinámica heterogénea entre los distintos componentes del índice.

En términos interanuales, el Índice de Precios al Consumidor Nacional acumuló un incremento del 32,4%, con una suba del 28,1% en bienes y del 42,1% en servicios. La diferencia entre ambos rubros volvió a evidenciar el impacto de los ajustes en tarifas y servicios regulados, que continúan mostrando aumentos por encima del promedio general.

Dentro del desglose por divisiones, Caputo resaltó el desempeño del rubro «Prendas de vestir y calzado», que registró una baja mensual del 0,5%. Se trata de la cuarta caída en los últimos trece meses, mientras que la variación interanual de esa división fue del 15,6%, muy por debajo del promedio general de la inflación.

El ministro insistió en que esta evolución de los precios no puede analizarse de manera aislada, sino como parte de un proceso de normalización macroeconómica. En ese sentido, reiteró que la corrección de desequilibrios acumulados durante años explica parte de los movimientos observados en el corto plazo.

Esta dinámica de precios se da en un contexto de reacomodamiento de precios relativos y a pocos meses de que operara una fuerte caída en la demanda de dinero, que se reflejó en una dolarización acumulada en los 6 meses previos a las elecciones de octubre equivalente a más de 50% del M2. El programa económico tiene como pilares fundamentales el equilibrio fiscal, el control estricto de la cantidad de dinero y la recapitalización del BCRA. Esto permitirá que la inflación converja a niveles internacionales en nuestro país por primera vez en más de dos décadas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,inflación

Los perros y los gatos pueden ser portadores secretos de ADN en las escenas del crimen

Qué ver en Netflix, la miniserie de 6 episodios que causó un enorme revuelo en la crítica del público: «Arenas movedizas»

Argentina retrocedió en el ranking de Transparencia Internacional que mide la corrupción

Leavitt brushes off Lutnick–Epstein heat with list of administration wins media ignored before ending briefing

Dato de inflación del INDEC cambió el semáforo de bonos: cuáles recomiendan ahora brokers de bolsa

Milei mandó un mensaje a una convención de ultraderecha organizada en el club de Trump Mar-a-Lago

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

El sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

Mirtha Legrand se quebró desconsolada al hablar de la renuncia de Jimena Monteverde a su mesaza

Central Córdoba vs. Unión: formaciones, hora y dónde ver por tv

ECONOMIA3 días ago

ECONOMIA3 días agoEl sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

- POLITICA20 horas ago

Acuartelamiento policial en Santa Fe: reclamo salarial y temor a un conflicto nacional de seguridad

- ECONOMIA3 días ago

Mercados: subió la Bolsa argentina y cortó una serie negativa de siete ruedas consecutivas