ECONOMIA

«Mayor oferta y precios más competitivos»: Caputo habló de la quita de aranceles para celulares

Desde este miércoles, el Gobierno eliminará los aranceles para la importación de celulares y el ministro de Economía afirmó que puede repercutir en precios

14/01/2026 – 17:43hs

El ministro de Economía Luis Caputo destacó la quita de aranceles para la importación de celulares que comienza a regir desde este jueves 15 de enero y que podría redundar en «mayor oferta y precios más competitivos».

En un mensaje en redes, Caputo se sumó al jefe de Gabinete Manuel Adorni, quien también se había expresado al respecto. De esta manera, se espera que en los próximos días se refleje esta quita de impuestos en una baja de los precios de algunos modelos.

El mensaje de Luis Caputo por la quita de aranceles para importar celulares

El mensaje de Luis Caputo sobre la quita de aranceles para la importación de celulares

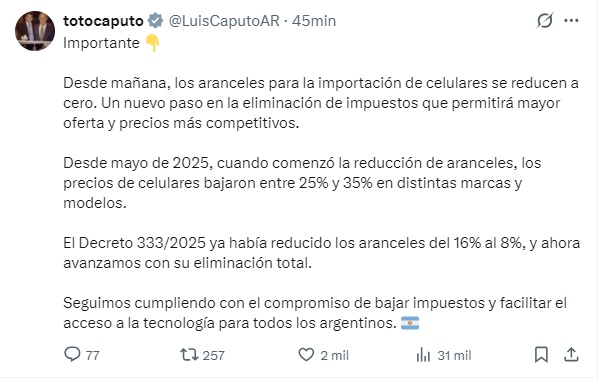

«Desde mañana, los aranceles para la importación de celulares se reducen a cero. Un nuevo paso en la eliminación de impuestos que permitirá mayor oferta y precios más competitivos», escribió Caputo.

Y destacó: «Desde mayo de 2025, cuando comenzó la reducción de aranceles, los precios de celulares bajaron entre 25% y 35% en distintas marcas y modelos. El Decreto 333/2025 ya había reducido los aranceles del 16% al 8%, y ahora avanzamos con su eliminación total».

«Seguimos cumpliendo con el compromiso de bajar impuestos y facilitar el acceso a la tecnología para todos los argentinos«, concluyó.

Por su parte, Adorni había publicado un mensaje similar: «A partir de mañana, los aranceles de importación de celulares pasarán a ser del 0%. Menos impuestos, más competencia y mejores precios para todos. Dios bendiga a la República Argentina».

Quita de aranceles: qué puede pasar con los precios de los celulares

Para entender el impacto de la eliminación de aranceles de importación para los celulares, lo que entra en vigor este jueves 15 de enero, es fundamental analizar la brecha de precios que ha existido históricamente con Chile y Brasil, y la baja que se espera con la desaparición de ese impuesto.

Por un lado, se busca que marcas que no producen en el país (como Apple o modelos específicos de alta gama de Samsung y Motorola) entren con precios más cercanos a los de la región.

Por otra parte, se espera el ingreso oficial de marcas que antes solo llegaban por contrabando o importadores pequeños, como modelos específicos de Xiaomi o Google Pixel.

Cómo queda Argentina en la comparación con Chile

Antes de esta baja final al 0% de los aranceles, la diferencia de precios con los países vecinos era notable, especialmente en la «gama alta» que no siempre se ensambla íntegramente en el país, como el IPhone. Estos son algunos ejemplos de precios promedio:

iPhone 16 Pro Max: Argentina u$s2.577, Chile u$s944 y Brasil u$s1.297.

Samsung Galaxy S25 Ultra: Argentina $2.699.000 1.469.990 pesos promedio, y en Brasil no se consigue.

En el caso de Samsung, la brecha es menor que en iPhone porque Samsung cuenta con ensamble en Tierra del Fuego, lo que ya le permitía evitar ciertos impuestos que Apple (100% importado) sí pagaba.

Cuánto debería bajar el precio con el Arancel Cero

El Gobierno y los distribuidores proyectan una baja promedio del 30% en el precio final de los equipos importados. Lo siguiene ocurre aplicando esta proyección a modelos específicos:

iPhone 16 Pro Max: un equipo que hoy ronda los $2.125.000 (al contado) podría situarse cerca de los $1.720.000.

Aunque sigue siendo más caro que en Chile (por costos logísticos e IVA), la diferencia dejaría de ser del doble para pasar a una brecha de 20-25%.

Samsung Galaxy S25: al tener beneficios por ser producido en el sur, su baja podría ser menos agresiva que la del iPhone, pero se espera que los modelos importados presionen a los nacionales a bajar sus precios para no perder mercado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,celular,precios,luis caputo

ECONOMIA

En medio de la guerra, el Gobierno aseguró que trabaja para eliminar la “vulnerabilidad externa” de la economía

El gobierno de Javier Milei quiere eliminar las causas que llevaron a la Argentina a crisis recurrentes en las últimas décadas. Así lo sostuvo una presentación realizada ante inversores por Vladimir Werning, el vicepresidente del Banco Central de la República Argentina (BCRA), en la que enumeró una por una las medidas que se están tomando para evitar esos típicos cimbronazos que generan fuertes costos económicos y sociales.

La presentación fue difundida en medio de la gran incertidumbre que provocaron los bombardeos a Irán y la respuesta del país asiático a distintas naciones del Golfo Pérsico, además de Israel.

Los ataques cerraron por ya casi diez días el estrecho de Ormuz, por donde pasa el 20% de la comercialización mundial de petróleo. Se trata de una decisión inédita y que mantiene en vilo a los inversores de todo el mundo.

En ese contexto, el informe del Central llegó en paralelo a las declaraciones tanto del presidente Javier Milei como del ministro de Economía, Luis Caputo, intentando llevar tranquilidad sobre el impacto que la situación puede tener en Argentina. Ambos hablaron desde Nueva York, Estados Unidos, donde arribaron para participar del “Argentine Week”, evento que se extenderá hasta el jueves y que busca seducir a inversores para que apuesten por el país.

El presidente hizo alusión a la favorable balanza comercial del país, tanto por el desempeño histórico del sector agrícola como del incremento de las exportaciones de energía. “Estamos parados en el lugar correcto de la historia por primera vez en 80 años. Si no fuera por las cosas que venimos haciendo estaríamos en una situación de desastre”, afirmó Milei desde Estados Unidos.

“Argentina tiene una mejora en los términos de intercambio, porque somos exportadores netos de petróleo y suben todos los granos que exporta Argentina. Esto abre una ventana para aprovechar la acumulación de reservas”, agregó. En tanto, Caputo habló en el mismo sentido, indicando que “el mejor escudo para protegernos de la guerra es el de las cuentas fiscales en orden”.

El informe presentado por el número dos del BCRA va en la misma línea al referirse al programa de estabilización: “Está centrado en la idea de eliminar todas las fuentes de vulnerabilidad externa”, es decir evitar nuevas crisis que sobrevienen por desequilibrios propios.

Entre los puntos citados por Werning, uno de los principales es la eliminación del déficit fiscal. También menciona la política de acumulación de reservas y la flexibilidad cambiaria, facilitando el ajuste de precios relativos.

En esa enumeración, el funcionario agregó el cumplimiento de contratos juntos a la reducción de la deuda (que permiten bajar el riesgo país) y priorizar la inversión extranjera directa, además de fomentar el ahorro del sector privado. “Buscamos retener el ahorro en el país y repatriar el ahorro del exterior”, indicaron desde la entidad conducida por Santiago Bausili.

Uno de los aspectos destacados del reporte elaborado por el Banco Central es que los depósitos en moneda extranjera del sector privado se ubican ahora en niveles récord, ya que superan 38.000 millones de dólares. Analistas privados destacan que en los últimos meses la compra de dólares por parte del sector privado quedó casi en su totalidad en los bancos. Se trata de una importante diferencia con el pasado, cuando ese proceso de dolarización sacaba el dinero del sistema para dejaron en el colchón.

Por otra parte, también se destaca que el Central ya compró más de USD 3.000 millones desde el arranque del año. Se trata de inicio de la fase 4 del programa monetario, que busca no solo fortalecer las arcas del BCRA sino, al mismo tiempo, remonetizar la economía argentina.

ECONOMIA

Cómo quedó el sueldo de los trabajadores metalúrgicos en marzo tras el último acuerdo paritario

Este es el último mes con una mejora. En los próximos días retoman las discusiones con las cámaras empresariales. Prevén una negociación complicada

09/03/2026 – 19:31hs

En el marco del acuerdo paritario entre la Unión Obrera Metalúrgica (UOM) y el sector empresarial conformado por ADIMRA (la que concentra la mayor cantidad de fábricas), la AFAC (autopartistas), la AFARTE (terminales electrónicas de Tierra del Fuego), la CAIAMA (aluminio), la FEDEHOGAR (línea blanca) y la CAMIMA (sector pyme), se conoció cómo quedó el sueldo de marzo para el sector.

Se trata del último incremento, por lo que en los próximos días las partes retomarán las negociaciones para una nueva mejora. Concretamente se fijó el 15 de este mes para un cónclave que fuentes gremiales prevén como de difícil resolución, teniendo en cuenta «el contexto laboral, con cierres de empresas, despidos y suspensiones«.

Cómo quedó el sueldo de los trabajadores metalúrgicos en marzo 2026

La paritaria se desarrolló entre reuniones, medidas de fuerza, acusaciones cruzadas, conciliación obligatoria y un aumento remunerativo acumulado sobre los salarios básicos del 14%, que se aplicó en forma retroactiva a partir de octubre. Además, se estableció un esquema de sumas fijas de $160.000, repartidas en cuotas, desde octubre de 2025 a marzo.

El llamado Ingreso Mínimo Global de Referencia (IMGR) quedó, entonces, en $1.036.390 para marzo, incluyendo todos los conceptos remunerativos y no remunerativos, excepto horas extras. En tanto, para la categoría ingresante (valor hora base de cálculo proporcional para todas las categorías), quedó en $4.313,43.

Más allá de las idas y vueltas de la negociación, el incremento fue homologado por la secretaría de Trabajo a cargo de Julio Cordero. Desde las filas de la UOM adelantaron que «vamos a realizar una evaluación de la marcha de la inflación y la incidencia en el poder adquisitivo de los salarios para establecer cuánto vamos a reclamar, aunque estará directamente ligado al tiempo que se firme la paritaria».

Furlán, electo en la seccional Zárate-Campana

En paralelo a las discusiones salariales y laborales, la UOM enfrenta un proceso electoral donde su secretario general, Abel Furlán, buscará la reelección, votación que se llevará a cabo el 18 de este mes. Como señal a tener muy en cuenta es el contundente triunfo que tuvo Furlán en la seccional Zárate-Campana, que lidera desde hace 18 años.

La lista Violeta y Azul logró 1.809 votos, mientras que la opositora lista Naranja apenas obtuvo 250 sufragios. El dirigente metalúrgico agradeció «a todos los compañeros y compañeras que garantizaron que el proceso electoral se pueda llevar adelante» y añadió que «la legitimidad de nuestro sindicato se construye así: con participación y democracia interna».

Furlán sostuvo que «decidimos construir un sindicato moderno con los jóvenes adentro. Ese camino de modernización no es abstracto; se ve en la obra de nuestra nueva sede y en las transformaciones profundas que estamos realizando en el Sanatorio» y destacó que «con hitos de una gestión que piensa en la dignidad del trabajador».

El 18 de marzo se llevará adelante el Congreso Nacional de la Unión Obrera Metalúrgica de la República Argentina, en el que Furlán se encamina a la reelección como secretario general, mientras que Ángel Derosso va por la oposición.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,uom,paritaria

ECONOMIA

Argentina Week: entusiasmo entre los empresarios a pesar de las tensiones que genera la guerra en la economía local

Desde Nueva York – “Estamos ante una tormenta perfecta para que haya una revolución económica en la República Argentina”, dijo anoche Manuel Adorni, jefe de Gabinete del gobierno de Javier Milei, en el consulado local en esta ciudad, en la calle 53, a pocos metros de la siempre coqueta y concurrida 5ta Avenida.

El funcionario inauguró formalmente Argentina Week con un cocktail al que asistieron empresarios e inversores que colmaron el edificio. Los mozos no daban abasto sirviendo empanaditas y otros canapés autóctonos regados por malbec y cerveza Quilmes.

El entusiasmo empresario fue generalizado. Se habló mucho del potencial, pero también de algunas dudas que genera el contexto bélico en Medio Oriente y cómo podría impactar el la siempre frágil economía local. Con todo, primó el optimismo. Horacio Marín, presidente de YPF, uno de los más consultados, repitió lo mismo que le dijo a Infobae ayer por la mañana: habrá aumentos, pero como hasta ahora: nada de cimbronazos.

Por el consulado pasaron Jorge Brito (Macro) y su CEO, Juan Parma, Miguel Galuccio (Vista), Marcos, Alejandro, Juan Martín y Bettina Bulgheroni (PAE), José Luis Manzano (Integra Capital), Hernán Kazah (Kaszek), Facundo Gómez Minujín (JP Morgan) y Martín Varsavsky (Prelude), Hugo Eurnekian (Corporación América) Federico de Narváez (GDN), Rubén Cherñajovsky (Newsan), Martín Migoya (Globant), Pablo Panizza (Quilmes) y Martín Galdeano (Ford), entre otros.

También representantes de McEwan, Integra, Ventus, Red Chamber, Energy X, Dow, Río Tinto, OpenAI, Amazon, Visa, Cargill, BHP y First Quantum. Se vio también al poderoso Harold Hamm, copa en mano. Este magnate texano, amigo de Donald Trump, es el presidente y fundador de Continental Resources, una petrolera estadounidense que acaba de desembarcar en Vaca Muerta.

“Confiamos en que los argentinos van a ver cada día más claro el futuro que estamos creando, y nos van a seguir acompañando. Queremos que ustedes también lo vean”, arengó Adorni. Y cerró: “Argentina está pasando muy rápido de ser tierra arrasada a convertirse en tierra de oportunidades”.

También habló el embajador Alec Oxenford, quien minutos antes había posteado en X una foto con los otros organizadores del evento Facundo Gómez Minujín (JP Morgan), Sebastián Loketek (BofA) y Hernán Kazah (Kaszek). “La Argentina que queremos mostrar es la que avanza bajo el liderazgo de Javier Milei: un país comprometido con la apertura, la confianza y la promoción de inversiones que tienen el poder de transformar nuestro futuro”, destacó.

Minutos antes, se vio a Luis “Toto” Caputo, muy requerido a la hora de los saludos, con Bettina y Alejandro Bulgheroni, presidente de PAE. Luego dialogó largo y tendido con otro financiero: Gabriel Martino, ex presidente de HSBC. El titular del Palacio de Hacienda llegó acompañado por el presidente del Banco Central, Santiago Bausili, y sus secretarios Pablo Lavigne, José Luis Daza y Daniel González. Mario Lugones, ministro de Salud, no estuvo tan requerido: es entendible dado el perfil de los asistentes al evento.

“Yo soy muy optimista, pero basado en hechos. En las reformas del parlamento, la presencia de gobernadores y en la estabilidad fiscal y monetaria. Hay que salir con reglas e inversión. Los inversores vienen a continuar lo que ya están haciendo: los que entraron están bien y los que no van a entrar más caros. Estamos en una ruta de consolidación”, describió José Luis Manzano, de Integra Capital. Con respecto al contexto bélico, el ex ministro del Interior aseguró que será temporario y que hay que ser “muy cuidadosos” con los precios domésticos y evitar traslados directos. “Ese contexto, además, nos realza como un territorio de paz”, dijo.

Eduardo Escasany, uno de los dueños de Grupo Financiero Galicia, afirmó que el evento ya es un “éxito total”. “Le tenemos que mostrar al mundo las reformas que ya se hicieron y las que se harán”, destacó. Con respecto al impacto de la guerra, a su lado, otro empresario que pidió off the record, dijo que “esta vez nos agarra con una cuchara y no con un tenedor en la mano: no tenemos tanta dependencia energética. Además, habrá cosecha récord”.

“Es una gran oportunidad para aprovechar el interés que vemos. Esto tiene que traducirse en inversiones reales. El inversor busca que cambiemos la historia de incumplimientos, algunos nos creen más rápido, otros no tanto… hay que convencer a todos con consistencia y conducta”, agregó Javier Bolzico, actual presidente de la Asociación de Bancos Argentinos (Adeba).

Martín Varsavsky, por su parte, llegó con su esposa Nina y fue muy requerido por los más jóvenes, casi todos del mundo tech. Juró que vivió 20 años en Nueva York y nunca vio este interés por el país. “Pasábamos de ser caóticos a irrelevantes, nunca me imaginé algo así. El país se está transformando. Lo importante son las inversiones duraderas”, afirmó.

“Es una oportunidad única para mostrar no solo el país que somos hoy, sino, sobre todo, el país que podemos ser en el largo plazo. Y es, además, nuestra oportunidad para reafirmar que queremos seguir siendo protagonistas de la transformación de la industria y de la Argentina”, comentó Paco Manriquez, CEO de Supervielle. Patricio Supervielle, dueño del banco, también estuvo presente.

Sobre el final, luego de despedirse de Caputo, Martino aseguró que el contexto es bueno y que sólo hay que tener un poco más de paciencia. “Este evento es una gran oportunidad porque se están haciendo las cosas bien. Los inversores miran si los argentinos seguirán apoyando la transformación, si no quieren volver atrás. Que se siga ratificando el rumbo, como en 2023 y 2025”, dijo el banquero, ahora a cargo de BFL Invest.

Otro tema muy comentado durante la velada fue el discurso casi unificado y del apoyo de los 11 gobernadores que invitó Milei al evento. “Deberían estar todos acá, pero sabemos que con algunos es imposible”, dijo un CEO mientras salía apurado a una cena en un restaurante cercano. Es sabido, en Nueva York, las cocinas cierran muy temprano.

Argentina Week

Milei abre el Argentina Week con el objetivo de multiplicar las inversiones extranjeras en el país

Reino Unido inició misiones aéreas defensivas en apoyo de los Emiratos Árabes y derribó drones iraníes en varias zonas de Medio Oriente

En medio de la guerra, el Gobierno aseguró que trabaja para eliminar la “vulnerabilidad externa” de la economía

De trabajar como cajero en México a convertirse en el DT más joven del básquet argentino con 22 años: “La mejor decisión que tomé”

Eva De Dominici se sometió a una intervención quirúrgica y se complicó: cómo sigue su salud

La guerra amenaza al plan de Javier Milei

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

El Gobierno promulgó la reforma laboral: desde cuándo rige y las claves

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

- POLITICA3 días ago

Trump anunciará la creación del Escudo de las Américas, una alianza regional que integrará Milei para enfrentar al narcoterrorismo y a China

- ECONOMIA1 día ago

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas