ECONOMIA

Por qué las tendencias bajistas del dólar se imponen en el corto plazo

El mercado de cambios transita un período de estabilidad ajeno al contexto financiero internacional marcado por el conflicto en Oriente Medio, con efecto en presiones inflacionarias y mayores costos de la energía, que podrían decantar en un estancamiento de la actividad y tasas de interés elevadas.

El dólar mayorista se mantuvo debajo de los $1.400, con una oferta sostenida e inmune a una inflación que se mantiene alta, aunque empezó a reducirse en abril. El tipo de cambio cae más de 4% en 2026, en contraste con un alza general del índice de precios de 12,3% en lo que va del año.

Con un horizonte interanual, la tasa general de aumento de los precios al consumidor, inflación, superó el 30%, mientras que la cotización del dólar avanzó 22%, desde $1.138 el 15 de mayo de 2025. Esto refleja un atraso objetivo en la evolución del tipo de cambio respecto de los precios internos, fenómeno atenuado por el enfriamiento de la actividad doméstica, la caída en las importaciones y el amplio margen superavitario de los sectores más competitivos de la economía, como el agro, la energía y la minería, principalmente.

El Índice de Tipo de Cambio Real Multilateral, que mide el Banco Central al cotejar la evolución del tipo de cambio y los precios de bienes y servicios de los países que son los principales socios comerciales de Argentina, marca unos 84 puntos a mediados de mayo, lo que equivale a un atraso cambiario de unos 16 puntos respecto de un nivel teórico de equilibrio en los 100 puntos.

No por eso los analistas e inversores esperan una devaluación importante en los próximos meses.

El último REM (Relevamiento de Expectativas de Mercado) que elabora el BCRA puntualizó que “para diciembre de 2026 el conjunto de participantes pronosticó un tipo de cambio nominal de $1.676 por dólar, lo que arroja una variación interanual esperada de 15,8%. Para el Top 10 de analistas, el tipo de cambio nominal promedio esperado para diciembre sería $1.611 por dólar”.

En el primer tercio de mayo el incremento de la base monetaria que informa el BCRA venía desacelerando a una tasa del 20,9% interanual, desde $34,4 billones del 12 de mayo de 2025 a $41,6 billones del 11 de mayo de este año. En función de esta expansión, la inflación en los próximos meses podría estacionarse en un promedio de 1,7% mensual, según las proyecciones del Relevamiento de Expectativas del Mercado (REM) que hace el Banco Central de la República Argentina. De ser así, la tasa acumulada en los próximos ocho meses, hasta fin de año, alcanzaría cerca de 14 por ciento.

De replicarse esta inflación en el tipo de cambio presente, el dólar podría cerrar el año cerca de $1.600, un nivel incluso inferior a las proyecciones cambiarias de los participantes del REM. Los contratos de dólar futuro, que en la última semana marcaron precios de $1.616 para fin de año.

- Entre mayo y julio se concreta el mayor ingreso estacional de divisas por exportaciones del agro. Esta oferta estacional puede despejar cualquier expectativa devaluatoria.

- Hay firme ingreso de divisas, tal como lo reflejan 28 meses consecutivos de superávit en el intercambio comercial, con aporte de los sectores energético, minero y la industria del conocimiento, que se suman a los históricos ingresos del agro.

- Colocaciones de Obligaciones Negociables que efectúan las empresas, emisiones que se revitalizaron tras las elecciones de octubre último.

- El carry trade, que implica tasas de retorno por bonos en moneda doméstica que le ganan a la evolución del dólar —aun cuando puedan ser negativas frente a la inflación—, aspira los pesos de la plaza financiera y le saca impulso a la demanda de divisas.

Las tasas de retorno de los bonos en moneda doméstica le ganan al tipo de cambio -aun cuando puedan ser negativas frente a la inflación-, aspiran los pesos y le sacan impulso a la demanda de divisas

- El crecimiento dispar que exhibe la actividad económica se concentra en sectores superavitarios en materia comercial –agro, petróleo, minería–, mientras que industria y consumo muestran descensos, siendo estos los principales demandantes de importaciones y, por lo tanto, de divisas.

- Una caída del índice de riesgo país anticipa un nuevo escenario financiero para el Gobierno. Si el indicador de JP Morgan desciende debajo de 400 puntos básicos en los próximos meses, el Tesoro podría refinanciar los cuantiosos vencimientos de deuda a tasas de interés accesibles en los mercados internacionales y le retiraría del mercado de cambios al principal demandante de divisas para afrontar pagos de capital e intereses de Bonares, Globales y también los Bopreal del BCRA.

A través de un posteo en “X”, el economista y secretario de Finanzas Federico Furiase, definió que “este excedente de oferta de dólares en el mercado de cambios que es lo que le permite al BCRA comprar muchos dólares, fortalecer las reservas con un tipo de cambio bajando tiene que ver con el desarme de muchos agentes que se habían dolarizado en la previa electoral y ahora están vendiendo los dólares, tiene que ver con que las empresas están haciendo colocaciones deuda en dólares para financiar proyectos de inversión y después tienen que liquidar esos dólares al mercado”.

Las empresas están haciendo colocaciones deuda en dólares para financiar proyectos de inversión y después tienen que liquidar esos dólares al mercado (Furiase)

La dificultad del Banco Central “no pasa solo por sostener el ritmo de compras en el mercado cambiario, sino por lograr que esas divisas se traduzcan en una acumulación de reservas. Mientras los vencimientos externos sigan consumiendo lo que ingresa, y el índice de riesgo país impida refinanciar deuda en los mercados internacionales, el margen de maniobra seguirá siendo estrecho”, explicó Maximiliano Gutiérrez, responsable de la sección Monetaria-Cambiaria del Ieral de Fundación Mediterránea.

Juan Manuel Franco, economista jefe del Grupo SBS, consideró que “de la dinámica de oferta y demanda de divisas hacia adelante, junto a cuestiones monetarias, surgirá la dinámica del tipo de cambio y la inflación hacia los próximos meses”.

ECONOMIA

Boom exportador: prevén que el superávit comercial sumará USD 7.000 millones en la segunda mitad del año

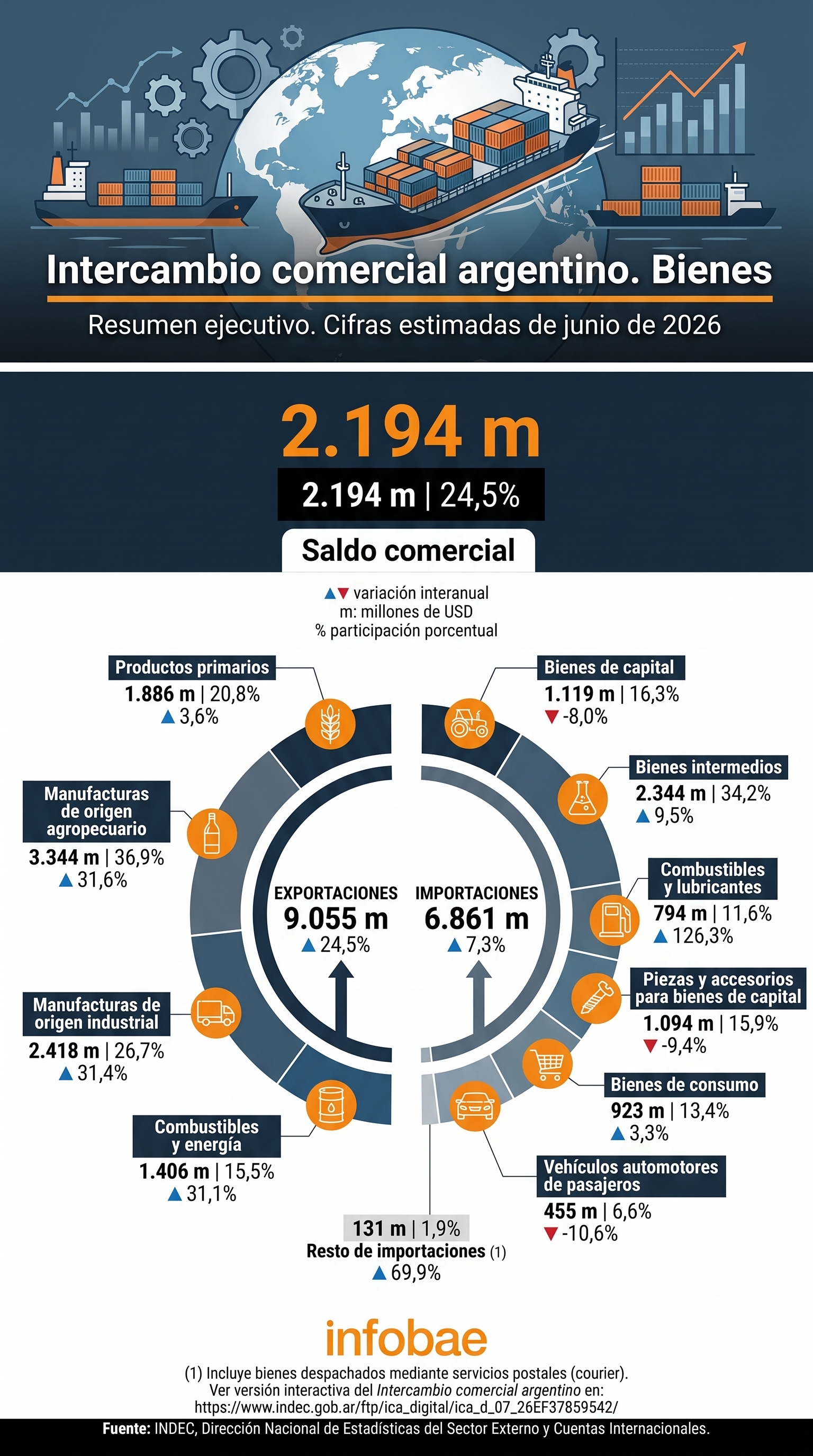

El comercio exterior argentino volvió a mostrar una performance excepcional en junio. El país registró un superávit comercial de USD 2.194 millones, casi tres veces superior al del mismo mes del año pasado, impulsado por un fuerte crecimiento de las exportaciones y una recuperación mucho más moderada de las importaciones.

Con este resultado, el saldo positivo acumulado en el primer semestre alcanzó los USD 13.923 millones, una cifra que ya supera el superávit obtenido durante todo 2025. Se trata de una señal de la fortaleza que mantiene el frente externo de la economía, en un contexto en el que las ventas al exterior siguen batiendo récords.

“Las perspectivas para el segundo semestre siguen siendo favorables. Si bien podría observarse una recuperación gradual de las importaciones a medida que avance la actividad económica, el fuerte dinamismo de las exportaciones permitiría cerrar 2026 con ventas externas cercanas a los USD 100.000 millones y un superávit comercial próximo a los USD 21.000 millones, casi el doble del registrado el año pasado”, indicaron desde la consultora Abeceb.

Esto significa que dos tercios del superávit de la balanza comercial se obtuvieron en el primer semestre. Por lo tanto, en la segunda parte del año quedarían unos USD 7.000 millones. De esto se deduce que la oferta de dólares, al menos derivado del saldo del comercio exterior, será sensiblemente menor en los meses venideros.

Esta proyección lleva a consultoras como Invecq a calcular un dólar oficial cercano a los $1.800 para fin de año contra $1.500 actuales. El salto sería mayor a la inflación, es decir que el tipo de cambio real se depreciaría levemente en los próximos meses.

En lo que va de julio, sin embargo, el tipo de cambio mostró tranquilidad total, en un escenario de buena liquidación todavía del campo e ingreso de divisas por la colocación de ON por parte de empresas y bancos en el exterior.

Las exportaciones crecieron 24,5% interanual hasta los USD 9.055 millones, sostenidas tanto por un aumento de los precios internacionales como por un incremento en los volúmenes embarcados. El principal motor volvió a ser el complejo sojero: los derivados industriales de la soja explicaron alrededor de un tercio del aumento de las exportaciones del mes. También tuvieron un aporte decisivo el petróleo crudo, favorecido por los elevados precios internacionales de la energía, y los productos químicos.

El desempeño exportador reflejó además la continuidad del impacto que tuvo el conflicto en Medio Oriente sobre las cotizaciones internacionales de la energía y otras materias primas, fenómeno que sigue mejorando los términos del intercambio para Argentina.

Del lado de las importaciones, el crecimiento fue considerablemente más moderado. Las compras externas aumentaron 7,3% interanual hasta los USD 6.861 millones, aunque el incremento respondió casi exclusivamente al encarecimiento de los precios internacionales.

De hecho, las cantidades importadas retrocedieron 3,8% respecto de un año atrás, reflejando que la demanda interna todavía muestra cierta debilidad.

La caída fue especialmente marcada en las importaciones vinculadas al sector automotor y a los bienes de capital, mientras que el mayor incremento se observó en combustibles y lubricantes, producto del alza internacional del petróleo.

De confirmarse estas proyecciones, 2026 se consolidará como uno de los mejores años para el sector externo argentino de las últimas décadas, con el comercio exterior convirtiéndose nuevamente en uno de los principales pilares de la estabilidad macroeconómica.

Tras la reciente difusión del dato oficial de inflación, que fue del 1,9% en junio según el Indec, los ahorristas buscan conocer cuáles son las inversiones recomendadas por los expertos que le ganan en poder de compra al índice de precios al consumidor (IPC). Es que, con una cotización del dólar que se mantiene estable en el corriente mes, el billete estadounidense pierde frente a la variable mencionada. Lo mismo ocurre con las tasas en pesos de los plazos fijos tradicionales, que pagan menos del 1,6% mensual.

El dato al que prestan atención los analistas es el último Relevamiento de Expectativas de Mercado (REM), la encuesta que realiza el Banco Central entre unos 44 economistas, en el que se proyecta que la inflación podría ser similar en el corriente julio, mes para el cual se estima un 2%. En tanto, para agosto y septiembre se aguarda una suba de precios del 1,8% mensual.

Además, el índice de precios al consumidor (IPC) esperado por el REM a 12 meses es del 22,3%.

En base a estas proyecciones, diferentes analistas de mercado empiezan a proponer -más allá del obvio plazo fijo UVA- letras y bonos en pesos a corto y mediano plazo. También suman algunos títulos en dólares.

«La desaceleración de la inflación empieza a configurar un nuevo escenario para las inversiones en pesos. Con expectativas más contenidas para los próximos meses, la selección de instrumentos cobra mayor relevancia y vuelve a poner el foco en el horizonte de inversión y las necesidades de liquidez de cada inversor», contextualiza Isabel Botta, product manager de Balanz.

En qué invertir en pesos: las alternativas recomendadas por los analistas

En resumidas cuentas, los expertos de la City consultados por iProfesional detallan cuáles son las inversiones que están recomendando en este momento para ganarle a la inflación.

«Luego del dato de inflación de 1,9% en junio, se abre una buena oportunidad para analizar alternativas. Para quienes buscan obtener un rendimiento superior al ritmo de aumento de los precios, en el mercado local, el Tesoro ofrece bonos ajustados por CER, que es el índice que calcula el BCRA en función de la inflación, que, según el plazo de vencimiento, pueden rendir hasta 9% anual por encima del IPC«, resume Milo Farro, analista de Rava Bursátil.

Al respecto, suma Andrés Repetto, analista de mercado y fundador de Andy Stop Loss: «Lo único que le gana a la inflación de manera segura son los bonos CER, ya que te pagan un interés por encima de la inflación, por lo que siempre le ganás. Por ejemplo, sucede con el bono Discount en pesos (DICP) o el Par, también en moneda nacional (PARP)».

En cuanto al resto de las alternativas, sostiene: «No te aseguran ganarle a la inflación porque no son activos que pretendan hacerlo. Algunos instrumentos te van a proteger de la suba del dólar, como por ejemplo los bonos soberanos en moneda estadounidense, como los emitidos al 2035 (AL35), al 2038 (AE38) o alguna obligación negociable (ON), como la Clase XXXIV de YPF (YM34D), que es un bono corporativo en dólares con vencimiento en enero de 2034, que paga una tasa fija anual del 8,25% (cupón)».

Desde la cobertura realizada por Gustavo Neffa, economista y director de Research for Traders (RfT), indica, en base a una inflación a 12 meses esperada en 22,3% por el REM:

- Lecap a noviembre de 2026 (S13N6) que rinde 23,7% anual

- Boncap a abril de 2027 (T30A7) que promete un rendimiento del 24,76%

- Boncap a mayo de 2027 que rinde 24,86% anual

- Boncer cero cupón a diciembre de 2027 (TZXD7), que ofrece un rendimiento del 6,78% más inflación

- Boncer cero cupón a junio de 2028 (TZX28), que rinde 7,94% más inflación

- Boncer cero cupón a septiembre de 2028 (TZXS8), que promete un retorno del 8,09% más inflación

- Boncer cero cupón a marzo de 2029 (TZXM9), que rinde 8,13% más inflación

También Farro destaca, en el tramo medio de la curva, el TZX28, y, en el tramo largo, el Discount en pesos (DICP), que presenta un retorno del 8,4% anual sobre el IPC, aunque «al vencer en 2033 suele mostrar una mayor volatilidad. Para ambas alternativas se recomienda un horizonte de inversión mínimo de seis meses, con el objetivo de atravesar eventuales movimientos de precio», subraya.

Para el manejo de la liquidez, Botta detalla: «Seguimos favoreciendo los instrumentos CER de corto plazo, donde los vencimientos hasta julio operan prácticamente como alternativas a tasa fija, en un contexto de expectativas de inflación más contenidas para ese período. Dentro de este segmento, destacamos el emitido al 30 de septiembre de 2026 (X30S6)«.

Bonos CER y Lecaps: opciones con cobertura frente a la inflación

En resumidas cuentas, las recomendaciones generalizadas por los analistas de mercado relevados por iProfesional giran en torno a los instrumentos de renta fija que ajustan por CER (inflación) más un plus, aunque también se suman otras opciones.

«La mejor alternativa son los bonos o las letras CER. En mi caso, compraría letras CER que venzan antes de diciembre, porque en los años electorales el dólar suele subir más que la inflación, por lo que creo que para el perfil de riesgo promedio de los argentinos tendrá más sentido tener ONs en dólares en 2027 que bonos en pesos», resume Leonardo Guidi, analista de AN Conectar Bursátil.

Y completa: «Concretamente, compraría los bonos CER TZXO6 y TZXD6, que vencen en octubre y diciembre de este año, respectivamente, y rinden un 0,1% y 0,3% mensual por arriba de la inflación, en cada caso. Teniendo en cuenta que la inflación va en descenso, también tiene sentido comprar Lecaps con vencimiento durante este año. Como son más riesgosas al darte tasa fija, rinden un poco más que las letras CER. Me refiero a la que vence en noviembre que viene (S30N6), que es la que más me gusta porque rinde 1,9% mensual, donde se supone que la inflación será menor cada mes a ese nivel el resto del año».

Asimismo, Farro indica que, dentro de las opciones más recientes, también se destacan los bonos duales CER-TAMAR, que «pagan el mayor rendimiento entre la inflación y la tasa variable. En este segmento, uno de los instrumentos más atractivos es el TXMJ8, con vencimiento en junio de 2028».

En la misma sintonía, Botta propone otro bono dual: «Dentro de la curva en pesos, seguimos priorizando instrumentos que combinen rendimiento y cobertura frente a distintos escenarios. En este marco, mantenemos nuestra preferencia por el TXMJ0, que vence el 28 de junio de 2030 y ofrece protección ante una eventual suba de las tasas de corto plazo y frente a distintos escenarios económicos posteriores a 2027, sin resignar rendimiento respecto de los bonos CER comparables».

Por último, para quienes busquen capturar un rendimiento adicional por encima de la inflación, Farro advierte: «Pueden destinar una parte de su cartera de largo plazo a acciones del sector energético, como Vista e YPF. En este caso, el potencial de retorno es mayor«.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,acciones,pesos,tasa,tasas,inflación,interes,títulos públicos,letras

ECONOMIA

Impulsadas por los combustibles y el agro, las exportaciones sumaron casi USD 50.000 millones en el primer semestre

Las exportaciones argentinas de bienes acumularon USD 49.454 millones en el primer semestre de 2026, con un incremento interanual de 24,4% respecto al mismo período del año anterior, según el informe de Intercambio Comercial Argentino (ICA) publicado este lunes por el Instituto Nacional de Estadística y Censos (Indec). El saldo comercial del período fue positivo en USD 13.923 millones, más del quíntuple de los USD 2.762 millones registrados en igual lapso de 2025.

El resultado de junio también fue positivo. Solo durante el sexto mes del año, las exportaciones alcanzaron USD 9.055 millones —un alza de 24,5% interanual—, lo que elevó el intercambio comercial total del mes a USD 15.916 millones, el mayor nivel desde agosto de 2022. En tanto, las importaciones del período enero-junio sumaron USD 35.531 millones, con una caída de 3,9% frente al mismo lapso del año previo.

El ministro de Economía, Luis Caputo, celebró los datos en su cuenta de X: “Las exportaciones fueron récord histórico en junio y también en el primer semestre del año”. El funcionario subrayó que tres de los cuatro grandes rubros de exportación —combustibles y energía, manufacturas de origen industrial y productos primarios— alcanzaron en el semestre el mayor valor de toda la serie histórica.

El motor del crecimiento exportador en el semestre fueron los combustibles y la energía (CyE), que avanzaron 42,5% interanual hasta acumular USD 7.619 millones. El impulso provino principalmente del petróleo crudo: los despachos de aceites crudos de petróleo crecieron 47,7% en el período, con ingresos por USD 4.693 millones. En junio, el rubro anotó una suba de 31,1%, con precios que escalaron 47,8% respecto al mismo mes de 2025, catapultados por el conflicto armado en Medio Oriente. En este contexto, la balanza energética del primer semestre acumuló un saldo positivo de USD 5.076 millones, frente a los USD 3.139 millones del mismo período del año anterior.

Las manufacturas de origen industrial (MOI) avanzaron 27,5% en el acumulado semestral, con ventas por USD 13.385 millones. Los subrubros que más traccionaron en junio fueron productos químicos y conexos, y metales comunes y sus manufacturas. Las cantidades exportadas crecieron 8,3% y los precios, 17,8%, lo que reflejó una mejora simultánea en volumen y valor.

Las manufacturas de origen agropecuario (MOA) sumaron USD 15.819 millones en el semestre —el rubro con mayor participación, con 32% del total exportado— y registraron una suba de 15,1% interanual. En junio, el avance fue de 31,6%, impulsado por grasas y aceites, residuos y desperdicios de la industria alimentaria, y carnes y sus preparados. Los tres productos líderes de exportación en el acumulado fueron los aceites crudos de petróleo (9,5% del total), el maíz en grano (8,4%) y la harina y pellets de extracción del aceite de soja (8,4%).

Los productos primarios (PP) crecieron 24,4% en el semestre, con USD 12.631 millones, aunque en junio el avance fue más moderado: 3,6% interanual. El subrubro que más aportó en el mes fue minerales metalíferos, escorias y cenizas, con USD 64 millones adicionales.

En este escenario, el alza en los precios de exportación —9% en el semestre— superó al incremento de los precios de importación, que fue de 6,1%, lo que generó una ganancia en los términos del intercambio de USD 1.232 millones. El índice de cantidades exportadas creció 14,2%, con los productos primarios y los combustibles como principales motores de volumen: 27,1% y 24,9%, respectivamente.

Respecto al destino de las exportaciones argentinas, Brasil fue el principal destino en el semestre, con 12,6% del total, seguido por China y Estados Unidos, con 9,9% y 9,8% respectivamente. Del lado de las importaciones, China encabezó el origen de las compras con 22,5%, seguida por Brasil con 21,5 por ciento.

Argentina,exportaciones,agricultura,petróleo,minería,crecimiento,economía,agro,energía,industria

Los motivos ocultos del Gobierno y la CGT para acordar una modificación en la restricción que afectaba a la caja sindical

Asesinaron de una puñalada a un adolescente en Mendoza tras una discusión entre vecinos y su hermano resultó herido

Boom exportador: prevén que el superávit comercial sumará USD 7.000 millones en la segunda mitad del año

La burla de Lamine Yamal a Leandro Paredes por su pelea con Gavi: el cartel que se robó las miradas en los festejos de España

Una modesta propuesta para la disputa por el estrecho: un pacto compartido entre los Estados del Golfo

Paro de transporte. El universo de los sindicalistas que pueden frenar los vuelos en el país

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs

Sismo de 7.4 sacude a Guatemala: Autoridades declaran alerta anaranjada por daños y descartan tsunami

Canales para ver EN VIVO el San Lorenzo vs. Deportivo Riestra por la Copa Argentina

Rogelio Frigerio presentó un seguro multirriesgo con un fondo de USD 1 millón para el maíz en Entre Ríos

POLITICA18 horas ago

POLITICA18 horas agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- INTERNACIONAL3 días ago

Estados Unidos cambia una regla histórica del jugo de naranja vigente desde 1963 y afecta a toda la industria

- CHIMENTOS3 días ago

Es el conductor más querido de la tele y tan argentino como el mate, pero pocos saben que nació en España: ¿a quién alentará en la final?