ECONOMIA

Explotan importaciones de lomo, asado y vacío de Brasil y precios se desploman hasta 25%

El escenario era impensado hasta hace poco tiempo. La carne brasileña comenzó a ganar espacio en las góndolas y en las carnicerías argentinas. Lo que empezó como un fenómeno marginal se transformó en una tendencia cada vez más visible: las importaciones de carne vacuna desde Brasil se multiplicaron por quince en pocos meses y ya representan una porción relevante del consumo local.

La cuestión tiene impacto: algunos de los denominados cortes populares -desde asado, vacío y tapa de asado- y también lomo se ofrecen con precios muy competitivos en los comercios argentinos, hasta un 25% más baratos que los cortes «made in Argentina».

Según referentes del sector, como el director de la Sociedad Rural Andrés Costamagna, el ingreso de carne vacuna desde el país vecino pasó de unas 1.000 toneladas mensuales a alrededor de 15.000 toneladas por mes.

Se trata de un volumen inédito para los estándares recientes del mercado argentino y que ya equivale a alrededor del 7% del consumo mensual.

La expectativa de los operadores es que esa participación incluso pueda seguir creciendo y acercarse al 10% del mercado bajo las condiciones actuales.

Precios de carne más bajos: asado, vacío, lomo y otros

El fenómeno comenzó a sentirse en los puntos de venta. Los frigoríficos brasileños están desembarcando con mayor fuerza en la Argentina y varios de los principales distribuidores ya incorporaron mercadería importada.

Explotaron las importaciones de carne de Brasil

Como consecuencia, cortes tradicionales comenzaron a aparecer en las góndolas con precios inferiores a los de la producción local:

- Asado

- Vacío

- Bife ancho

- Bife angosto

- Tapa de cuadril

- Tapa de nalga

- Lomo

Un kilo de lomo brasileño se vende en algunas cadenas a $23.400 contra $30.000 que cuesta habitualmente en las mismas tiendas.

En el caso de otros cortes, como la tapa de asado, el valor asciende $12.000, lo mismo que la tira de asado. Un precio promedio «argentino» ronda los $15.000, un 25% más caro que su similar brasileño.

Precios más competitivos: los motivos de un fenómeno

La principal explicación es que Brasil cuenta hoy con una materia prima más barata. El valor del novillo medido en dólares se encuentra por debajo del similar argentino, lo que permite que los frigoríficos brasileños lleguen al mercado local con precios más competitivos.

En algunos casos, la diferencia ronda el 15%, una brecha suficiente para captar la atención de consumidores que vienen de enfrentar fuertes aumentos en los precios de la carne durante los últimos meses, y que recién ahora volvieron a estabilizarse pero en valores caros en relación a los importados.

Para los especialistas, la creciente presencia de carne brasileña no responde a una caída de la demanda doméstica sino a un problema de oferta.

Durante años, la Argentina produjo entre 65 y 70 kilos de carne vacuna por habitante. De ese volumen, alrededor de 15 kilos se destinaban a la exportación y entre 50 y 55 kilos quedaban para el mercado interno.

La situación cambió durante el último año. La producción cayó a niveles cercanos a los 60 kilos por habitante y ese menor volumen obliga a repartir una torta más pequeña entre consumo local y exportaciones.

En consecuencia, las exportaciones medidas en toneladas disminuyen y el consumo interno también se reduce respecto de los niveles históricos. Para tener una idea: durante abril se exportaron 46.100 toneladas de carne bovina por u$s321 millones, lo que representó una baja del 26,7% en el volumen.

En precios, las ventas al exterior muestran un alza del 20%.

Consumidor local: demanda interna insatisfecha

Costamagna, en diálogo con iProfesional, argumentó que eso no significa necesariamente que el consumidor haya abandonado la carne por falta de poder adquisitivo.

Por el contrario, señaló que existe una demanda insatisfecha. En otras palabras, los consumidores comprarían más carne si hubiera una mayor oferta disponible a precios más accesibles.

Esa es precisamente la oportunidad que están aprovechando los frigoríficos brasileños.

La menor producción argentina genera un espacio que las importaciones comienzan a cubrir.

Al mismo tiempo, Brasil enfrenta cambios en algunos de sus principales mercados internacionales. Las dificultades para colocar determinados volúmenes en destinos como China o Estados Unidos impulsan a los exportadores brasileños a buscar alternativas comerciales en otros países de la región.

Argentina, una opción atractiva

Paradójicamente, mientras ingresan más cortes importados, el negocio exportador argentino podría cerrar el año con un récord de ingreso de divisas. La razón es que los precios internacionales de la carne se encuentran en niveles elevados.

Por eso, aun cuando el país exporte menos toneladas que en años anteriores, el valor total de las ventas externas podría resultar superior.

Durante abril, el valor promedio de las ventas al exterior alcanzó los u$s6.900 por tonelada, un récord para la carne vacuna argentina. La cifra representa un incremento del 86% respecto del mismo mes de 2024 y del 38% versus abril 2025.

Mientras tanto, en las góndolas ya comenzó a observarse un fenómeno poco habitual para el mercado local: carne brasileña compitiendo de igual a igual con la producción nacional y ofreciendo precios más bajos en algunos de los cortes preferidos por los argentinos.

Lo que parecía una excepción se está convirtiendo rápidamente en una nueva realidad para el negocio de la carne.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,importaciones

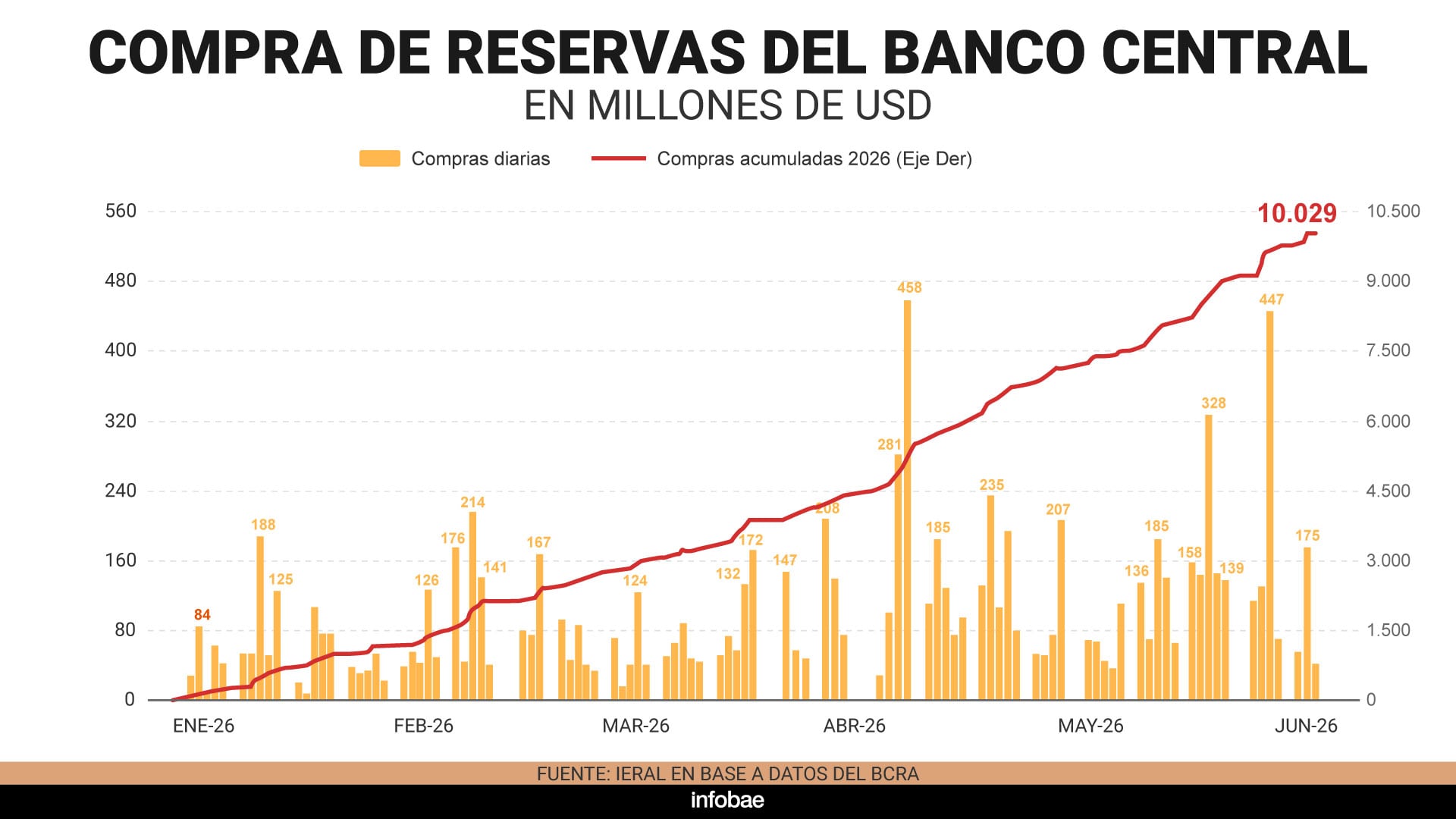

Un informe privado destacó el hecho de que el Banco Central ya encadenó más de 100 ruedas consecutivas de compras en lo que hasta ahora es “la tercera racha más prolongada de la historia”.

Esa racha compradora solo fue superada por los ciclos de febrero-noviembre de 2004 (184 ruedas) y septiembre de 2006-mayo de 2007 (161 ruedas), dice un informe de Maximiliano Gutiérrez, especialista en temas monetarios y cambiarios del Ieral de la Fundación Mediterránea. “No obstante -agrega- el balance adquiere mayor relevancia al evaluar los montos acumulados: bajo esta métrica, el ciclo actual escala al segundo puesto histórico, quedando únicamente por detrás del período 2006-2007, cuando se adquirieron USD 11.100 millones”.

Por otra parte, si la serie de jornadas compradoras se extendiera sin interrupciones hasta fines de septiembre, podría convertirse también en la más prolongada, aunque mantener la tendencia se dificultará una vez que termine el “período dorado” de liquidación de divisas de la agro-exportación, que normalmente culmina cerca de mediados de año.

El informe precisa que el BCRA ya absorbió cerca del 21% del volumen total operado en el mercado libre de cambios, “cuatro veces la meta inicialmente estimada por el equipo económico, y ya acumula compras por poco más de USD 10.000 millones, a razón de un promedio diario de USD 100 millones). Con el primer hito de la hoja de ruta oficial formalmente cumplido, dice el autor, “el Gobierno ya apunta hacia el segundo objetivo de compras fijado en USD 17.000 millones”.

Detrás de la oferta de divisas que absorbe el Central, explica Gutiérrez, están el aumento del superávit comercial y la venta de dólares provenientes de Obligaciones Negociables del sector privado y las colocaciones de deuda de algunas provincias. Desde las elecciones a la fecha, calcula, ambas fuentes aportaron casi USD 15.500 millones).

Según el economista, que el Central esté realizando este ritmo de compra de divisas “robustece la sostenibilidad del esquema cambiario al reforzar la credibilidad de la banda cambiaria y “empuja” la economía hacia un equilibrio “bueno”.

El actual costo de endeudamiento en dólares, cercano al 9,5% anual, aún veda el acceso al crédito internacional voluntario

La estrategia, agrega, gana relevancia ante la existencia de dos factores de riesgo. De un lago, “la volatilidad latente de cara a las elecciones presidenciales de 2027” y del otro, un exigente cronograma de vencimientos en moneda dura ante el escaso rollover de los vencimientos, en 2027. Sobre esto último el informe señala que el actual costo de endeudamiento en dólares, cercano al 9,5% anual, “aún veda el acceso al crédito internacional voluntario” porque “si bien el riesgo país perforó la barrera de los 500 puntos básicos, el mercado global sigue con cautela la curva de los bonos del Tesoro de EEUU, ya que el panorama que enfrenta la FED (Banco Central de EEUU) siembra incertidumbre. De hecho, observa, “el mercado ya descuenta más chances de subas que de bajas hacia el primer trimestre del año que viene” y en un marco así, más allá de que Caputo & Cía reafirmaron que no les interesa “emitir deuda Ley New York, una eventual suba de la tasa de interés en EEUU lleva a un rollover de deuda más costoso, escenario que no ayuda”.

En cuanto al mercado local, el informe señala que pasa por un el mercado cambiario “transita un período de relativa estabilidad”: el dólar fluctuando entre $1.400 y 1.440, “con un leve repunte luego del vencimiento del contrato para mayo 2026 (que llegó a representar el 66% del interés abierto total). En lo que va de junio, precisa, el spot acumula una suba del 2,2% y se sitúa un 18,5% por debajo del techo de la banda cambiaria. La pax cambiaria se refleja también en el mercado de futuros del dólar, con valores “holgadamente por debajo del techo de la banda (con una brecha del 19,5%)”. A su vez, eso se traduce “en una sensible baja de las expectativas de depreciación, las cuales pasaron de un 30% anual al actual 26 por ciento”.

Cabe preguntarse dónde se ubicaría la prima de riesgo soberano si la autoridad monetaria hubiera permanecido al margen del mercado de cambios

El informe discrepa con quienes sugieren que en ausencia de compra de dólares por parte del BCRA el tipo de cambio (esto es, el precio del dólar) bajaría. Por el contrario, explica, “sin el rol comprador del BCRA, el stock de reservas netas exhibiría un desgaste sensiblemente mayor y esto hubiese exacerbado las dudas respecto al cumplimiento de las obligaciones del Tesoro y la potencial capacidad de respuesta del esquema ante un shock adverso (…) cabe preguntarse dónde se ubicaría la prima de riesgo soberano si la autoridad monetaria hubiera permanecido al margen del mercado de cambios y eso nos daría una idea aproximada si era esperable (o no) un menor tipo de cambio al actual”.

Un eslabón débil del panorama monetario y cambiario es que la demanda de dinero sigue sin aparecer. Esa carencia “representa el eslabón pendiente de un esquema que, en el plano cambiario, viene exhibiendo resultados mejores a los previstos” pero que llevó al Gobierno a una estrategia de “esterilización” (de los pesos emitidos para comprar dólares) mediante la colocación de títulos en moneda local por parte del Tesoro y operaciones de mercado abierto del Banco Central (vía Pases y compraventa en el mercado secundario). Así las cosas, explica Gutiérrez, “la compra de divisas se da contra deuda pública en pesos”.

(FOTO: La Prensa)

Por último, el economista repasa los niveles de reservas “brutas” y “netas” Las brutas, precisa, ya alcanzan los los USD 48.400 millones, el nivel más alto desde octubre de 2019, con un incremento de USD 7.030 millones en cinco meses, algo en lo que tuvo su parte el reciente desembolso de USD 1.000 millones por parte del FMI, que recordó que si bien los criterios de desempeño se alcanzaron, la meta de reservas netas sigue siendo un “Talón de Aquiles”. El gobierno, dice el informe, usó el desembolso del FMI para recomprar Letras Intransferibles y mejorar el activo del BCRA sustituyendo un instrumento denominado en dólares, pero completamente ilíquido, por un activo también en dólares, pero de disponibilidad inmediata, estrategia opuesta a la previa, que se hacía con pesos provenientes del giro de utilidades, “un mero asiento contable” que no mejora la posición del BCRA.

En cuanto a las reservas netas, el informe las considera una “prueba de acidez”, pues surgen de restar a los activos en dólares del BCRA los pasivos con vencimiento inferior a un año (Swap chino, encajes en dólares, obligaciones del BCRA con organismos internacionales y operaciones de Repo). Allí cita que según el informe de Política Monetaria del propio Banco Central “este neteo cobra relevancia si la disponibilidad de una parte relevante de las reservas brutas se le atribuye carácter parcial, contingente o de muy corto plazo debido a la naturaleza de los pasivos que las respaldan”.

Según los cálculos de Gutiérrez, a inicios de junio, las reservas netas arrojan un saldo positivo de USD 3.950 millones, o de USD 2.520 millones si se restan las obligaciones de pago de Bopreales de los próximos doce meses

El informe señala que la “plena autonomía” del Banco Central es todavía una asignatura pendiente y que “ante un ancla fiscal bajo presión, la política monetaria debe asumir un rol protagónico en la lucha contra la inflación de cara a los próximos meses. El esquema actual de agregados es aún rudimentario y sin una función de reacción explícita ante cambios en el mercado, lo que dificulta la previsibilidad” .Es vital, concluye, “que la política de comunicación cuente con mayor sobriedad: evitar el exceso de narrativa es fundamental para preservar la confianza social y la credibilidad del programa”.

Corporate Events,South America / Central America

Un informe publicado por la CAME da cuenta de una caída superior al 3% interanual en las ventas minoristas de los primeros cinco meses del año

07/06/2026 – 19:48hs

El consumo en el segmento de las pequeñas y medianas empresas de la Argentina continúa transitando un sendero complejo, marcado por las transformaciones en el poder adquisitivo de los hogares y los cambios en las estrategias comerciales de los locales a la calle. De acuerdo con el último Índice de Ventas Minoristas Pymes, elaborado por la Confederación Argentina de la Mediana Empresa (CAME), las ventas minoristas de las pymes retrocedieron un 1,2% interanual durante mayo. Con este nuevo descenso, el sector comercial consolida un período de contracción que arrastra más de un año de resultados negativos en la comparación con los mismos meses del calendario anterior.

A pesar de este retroceso interanual, la medición mensual desestacionalizada arrojó una luz de alivio para los comerciantes al registrar una leve suba del 1,2% en el consumo del quinto mes del año en comparación con abril. Sin embargo, este repunte marginal no alcanzó para modificar la tendencia del acumulado de 2026, que muestra una retracción del 3,1% en los primeros cinco meses del año. La persistencia del escenario recesivo queda en evidencia al repasar los indicadores de los meses previos de este calendario, donde se anotaron caídas del 3,2% en abril, 0,6% en marzo, 5,6% en febrero y 4,8% en enero, manteniéndose abril de 2024 como la última medición interanual con saldo positivo.

Desde la perspectiva técnica de la CAME, el balance operativo de mayo evidenció una reconfiguración estructural profunda en el patrón de consumo de los ciudadanos. Ante la sostenida pérdida de la capacidad de compra, la demanda experimentó una marcada focalización hacia las categorías de primera necesidad, las cuales lograron sostener niveles transaccionales estables o positivos. En claro contraste, los sectores orientados a la comercialización de bienes no esenciales absorbieron el mayor impacto de la recesión, demostrando que el ingreso disponible en las familias se destinó casi con exclusividad al mantenimiento de la canasta básica alimentaria.

El rol del comercio online y la rentabilidad en jaque

El reporte de la entidad gremial-empresaria puntualizó que, desde la perspectiva de la oferta, la tracción del volumen de ventas dependió estrictamente de la inyección de herramientas de financiamiento, liquidaciones forzadas de stock y la realización de eventos masivos de comercio electrónico. Esta agresiva dinámica comercial, combinada de forma simultánea con el incremento constante de los costos operativos fijos y las actualizaciones de las tarifas de los servicios públicos, terminó por generar una severa compresión en los márgenes de rentabilidad de los comerciantes.

Un dato llamativo del informe sectorial es el comportamiento de los canales digitales: las ventas online realizadas por los propios comercios tradicionales con local a la calle registraron un fuerte incremento interanual del 15,2% y una suba intermensual desestacionalizada del 3,7%. No obstante, los analistas de la CAME aclararon que este buen desempeño de las plataformas web no logró compensar la marcada contracción observada en el índice general de los locales físicos.

En cuanto a las expectativas y la realidad corporativa de las firmas minoristas, el relevamiento arrojó los siguientes indicadores:

- Estabilidad actual: El 48,2% de los encuestados reportó un escenario de estabilidad interanual en sus comercios, marcando un descenso de 5,1 puntos porcentuales respecto de abril.

- Proyección de actividad: Para los próximos meses, el 48,4% de la muestra proyectó un escenario de paridad, mientras que un 38,8% anticipó un repunte de la actividad y un 12,8% estimó un retroceso.

- Clima de inversión: El 59,4% de los comerciantes evaluó el contexto económico general como adverso para la inyección de capital, un 28,1% mantuvo una postura indefinida y apenas un 12,5% lo consideró un momento oportuno para invertir.

El rendimiento detallado por rubros

La disparidad en el consumo se reflejó con claridad en el comportamiento de los distintos sectores comerciales, donde solo tres de los rubros evaluados lograron anotar un desempeño interanual en terreno positivo durante el mes de mayo.

- Farmacia: Fue el sector con mayor expansión al registrar una suba del 8,2% interanual, acumulando un alza del 4,0% en lo que va del año. En la comparación intermensual desestacionalizada, avanzó un 4,4%.

- Perfumería: Las ventas treparon un 2,3% interanual, pero el rubro arrastra un declive del 5,6% en el acumulado de los primeros cinco meses. A nivel intermensual, anotó una baja del 4,4%.

- Alimentos y bebidas: Presentó una leve suba interanual del 0,2% a precios constantes y un alza del 0,6% intermensual, aunque en el acumulado de 2026 conserva un descenso del 3,7%.

- Ferretería, materiales eléctricos y de construcción: El rubro no registró variaciones en la comparación interanual, pero acumula un crecimiento del 0,5% en lo que va del año, respaldado por un avance del 1,3% intermensual.

- Calzado y marroquinería: Sufrió un leve descenso del 0,2% interanual, acumulando una caída del 0,9% en el año, a pesar de haber mostrado un repunte del 3,1% respecto a abril.

- Textil e indumentaria: Las ventas cayeron un 5,2% interanual a precios constantes y acumulan un descenso del 5,5% en 2026, morigerado parcialmente por una suba del 1,0% en el contraste intermensual.

- Bazar, decoración y muebles: Lideró las retracciones del mes de mayo con una fuerte caída del 8,9% interanual, sumando un retroceso del 12,3% en lo que va del año y mostrando una variación nula (0%) en la comparación desestacionalizada contra el mes de abril.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,came,ventas

ECONOMIA

La industria no repunta: la producción y las ventas cayeron en el 40% de las fábricas, según la UIA

La crisis industrial sigue profundizándose en 2026: el 38% de las empresas industriales registraron caídas en producción, el 45,5% en ventas internas, el 30,4% en exportaciones y el 22,4% en empleo durante abril.

Estos datos, que reflejan un deterioro abarcativo del sector en la primera parte del año, se desprenden de la última encuesta elaborada por la Unión Industrial Argentina (UIA).

De acuerdo con el relevamiento, la complejidad de la coyuntura se expresa en la persistente caída de los principales indicadores: actividad, ventas y exportaciones, junto al recorte de puestos de trabajo y al aumento de atrasos en pagos a empleados, proveedores e impuestos. Según el informe, esta situación afecta más a micro y pequeñas empresas y limita las expectativas de recuperación en todo el país.

El Monitor de Desempeño Industrial (MDI), que se utiliza como un indicador que anticipa la evolución de la actividad sectorial, se ubicó en 43,5 puntos en abril de 2026, un valor que permanece por debajo del umbral de expansión. Aunque se observó una mejora técnica respecto al primer trimestre por un efecto estacional, el contexto sigue siendo negativo si se compara frente al año anterior, con predominio de resultados adversos en la mayoría de las variables consultadas.

“Al analizar las principales variables, predominaron los resultados negativos. El 38% de las empresas relevadas indicó que su nivel de producción cayó en abril en comparación al promedio del primer trimestre del año”, destacó la UIA.

En términos interanuales, aumentó la proporción de compañías con caída en la actividad industrial y el índice de difusión se mantuvo en terreno negativo. En el empleo, el 22,4% de las empresas redujo personal en abril, mientras que solo el 9,9% informó incorporaciones. Entre las que efectuaron ajustes, el 35,1% también recortó turnos, el 21,3% adelantó vacaciones y el 14,3% aplicó suspensiones.

Los resultados de la encuesta exhiben que el impacto de la crisis varía según tamaño y sector. Las microempresas y pequeñas empresas fueron las más afectadas en producción, con un 43,9% que declaró caídas y el 52,8% con retrocesos en ventas internas. Estas cifras duplican a las de las medianas y grandes, que también sintieron la crisis, pero con mayor énfasis en el empleo, donde el 30% redujo su plantilla.

Por rama industrial, todos los servicios presentan un MDI inferior a 50 puntos. Las caídas más pronunciadas se dieron en edición e impresión, y en caucho y plásticos, seguidas por confecciones y productos químicos.

A los problemas de producción y ventas se suma un panorama financiero delicado. El 44,9% de las empresas manifestó dificultades para cumplir totalmente con pagos esenciales en abril, como salarios, impuestos (33,8%) y proveedores (32,3%). El 6,1% de las firmas tuvo atrasos en todos los conceptos relevados, marcando uno de los niveles más altos en los últimos cinco años.

“Entre las principales consecuencias de los atrasos se destacaron el aumento del endeudamiento o la necesidad de financiamiento en el corto plazo (36,3%) y pago de intereses y mayores costos financieros (33,9%)”, señaló el reporte.

La caída de la demanda interna constituye la principal preocupación para la mitad de las empresas consultadas por la II Encuesta UIA, especialmente por la merma en el consumo de otras industrias, hogares y obra pública. En segundo lugar figura el alza persistente de los costos (21,3%), donde el costo laboral es el factor de mayor incidencia (43,1%), seguido por materias primas nacionales.

La competencia con productos importados es un desafío creciente, señalado por el 15,6% de las compañías. Aunque su incidencia descendió respecto al trimestre previo, sigue por encima de los valores observados en años anteriores y supera a otras preocupaciones como el financiamiento empresarial.

El clima de negocios permanece cauteloso y predomina el escepticismo sobre una recuperación cercana. Solo el 46,2% de las firmas considera probable una mejora para su empresa en los próximos doce meses, una proporción levemente inferior al relevamiento anterior. Las expectativas optimistas a nivel sectorial y nacional superan apenas el 40% y el 46%, respectivamente.

En cuanto a recursos, la utilización promedio de la capacidad instalada fue del 61,6% en abril, con casi dos tercios de las empresas funcionando por debajo de su capacidad óptima. Solo el 7,6% alcanzó o superó el máximo teórico, y el 93,1% estima que no podrá normalizar su nivel hasta el segundo semestre del año. La inversión mantiene registros bajos: únicamente el 45,3% considera que es un buen momento para destinar fondos a bienes de capital.

Al cierre del trimestre, la II Encuesta UIA indica que una proporción creciente de empresas percibe que el escenario actual resulta más desfavorable que el del año pasado, tanto en su propia situación como en la del sector y la economía general, consolidando así el alcance persistente del deterioro industrial.

Argentina,fábrica,industria,crisis,economía,desempleo,producción,operarios,manufactura,trabajo

La racha de compra de dólares del Banco Central ya es la tercera más larga de la historia

Por qué Chicago llenó Soldier Field con 63.636 personas y aun así no será sede del Mundial 2026

La Justicia autorizó la demolición del “elefante blanco” de Escobar luego de una década de abandono

Zelensky contó que el magnate ruso Roman Abramovich viajó a Kiev para ofrecerse como mediador con Putin

Casación revocó la domiciliaria del líder de la secta rusa y ordenó estudios médicos antes de definir su traslado a una cárcel

Leve suba en las ventas minoristas durante mayo no logra revertir la caída interanual

Desde Neuquén, Myriam Bregman pidió “organizar la bronca para terminar con Milei y su legado”

Cuantas reservas internacionales quieren acumular Milei y Caputo para evitar el riesgo K en 2027

Murió el Indio Solari, mítico cantante de Los Redonditos de Ricota

Senado: postergan el proyecto de propiedad privada por dudas de los bloques aliados sobre compras de tierras por extranjeros

POLITICA1 día ago

POLITICA1 día agoDesde Neuquén, Myriam Bregman pidió “organizar la bronca para terminar con Milei y su legado”

- ECONOMIA1 día ago

Cuantas reservas internacionales quieren acumular Milei y Caputo para evitar el riesgo K en 2027

- CHIMENTOS2 días ago

Murió el Indio Solari, mítico cantante de Los Redonditos de Ricota