ECONOMIA

Caputo aseguró que la inflación de marzo será mayor a 3% y proyectó una desaceleración a partir de abril

En la Bolsa de Comercio de Rosario, el ministro de Economía, Luis Caputo, abordó el escenario económico actual del país y anticipó que la inflación de marzo superará el 3%. Frente a un auditorio compuesto por empresarios y representantes del sector financiero, el titular del Palacio de Hacienda expuso una serie de conceptos sobre la situación macroeconómica, la confianza del equipo económico y el rumbo que impulsa la administración encabezada por el presidente.

Respecto al dato de inflación de marzo que mañana va a publicar el Instituto Nacional de Estadística y Censos (Indec), Caputo señaló: “Seguramente será arriba del 3% porque hubo un shock que evidentemente tuvo impacto obvio en todo lo que está relacionado con el petróleo, desde pasajes de avión de cabotaje hasta de transporte; tenes temas como la educación, que en marzo tiene su estacionalidad. A partir de abril se viene un proceso de desinflación y crecimiento, se vienen los mejores meses”.

La afirmación se produjo horas antes de la publicación oficial del índice de precios al consumidor y en la presentación del libro “Cambia la música, ahora hay que cambiar el paso” de Salvador Di Stefano en la Bolsa de Comercio de Rosario. En la previa de su viaje del ministro Caputo a Washington D.C., Estados Unidos, para participar de las reuniones de primavera del Fondo Monetario Internacional (FMI) y el Banco Mundial.

Se trata de un dato que coincide con las proyecciones de las consultoras que consideran que la inflación se va a ubicar entre 2,7% —las más optimistas— y 3,5% en marzo. Como también del último Relevamiento de Expectativa de Mercado del Banco Central, en donde el “Top 10″ marcó que se ubicaría en 3,1 por ciento.

Lo que pasa desde abril

De cara a lo que viene, el ministro sostuvo que a partir de abril comienzan los mejores 18 meses en donde va a haber desinflación y crecimiento. “No puede estar más optimista; el contraste que yo siento y que sentimos en el equipo económico y el presidente versus lo que se lee, ese gap, está en los máximos porque se vienen los mejores 18 meses de la Argentina en las últimas dos décadas”, afirmó.

El ministro dedicó buena parte de su exposición a desarmar lo que describió como una tendencia cultural local: “Hay como una tendencia común en Argentina de creer que ya la vimos toda y porque a Argentina le fue mal en el pasado, ahora le va a ir mal (…)”. Según el funcionario, este tipo de perspectivas condiciona la visión de los actores económicos y sociales, dificultando la instalación de un clima de optimismo sostenido.

Sin embargo, reitero, que ellos nunca dijeron que los problemas se van a solucionar en 24 horas y que gran parte del cambio no solo depende de los sectores, sino también de lo actitudinal. “Cambio la música, ¿estoy dispuesto a bailar esta música nueva? Esa es una decisión personal, cada uno es libre de hacerlo. FATE cazaba en el zoológico; entraron cuatro gomas chinas y dijo: “No juego”. Esa es una opción. Entonces uno puede decir que la industria de los neumáticos en Argentina no es competitiva y no sabemos si fue una decisión de alguien”, planteó.

Es que el equipo económico, en palabras de Caputo, no se quiere arrogar tener que decir cuáles son los sectores a los que les tiene que ir bien y a los que les tiene que ir mal. Y volvió a poner el ejemplo de la joven que se le acercó en el Argentina Week para comentarle que una empresa de transformadores cerró un contrato de exportación a Estados Unidos por USD 300 millones. “Son ustedes los que van a explotar el potencial que Argentina tiene y la mayoría de las veces nosotros mismos nos vamos a sorprender. No será una sorpresa energía o minería, pero estoy seguro de que va a haber un monto de casos que no hubieran pasado por el radar nuestro ni mucho menos”, comentó.

La llegada al Gobierno

Se trató de la primera vez que Caputo habló de cómo fue su llegada al Gobierno de La Libertad Avanza (LLA). En su relato confesó que antes de que tomara la decisión de ser ministro, diferentes políticos y economistas lo llamaron para que no lo hiciera y que, una vez que tomó la decisión, le dijeron que dejara que explotara todo, comentarios a los que asegura que no escuchó. ”La potencia del plan era que nosotros realmente creíamos y teníamos la confianza absoluta de que se podía arreglar, evitándole una crisis a la gente. No escuché ni por dos segundos esos consejos de hacer pomada todo», marcó.

El seguimiento de las tasas de interés que ofrecen los bancos para depósitos a plazo fijo en pesos argentinos permite detectar diferencias notables entre las distintas entidades. El resultado de invertir $1.000.000 a 30 días en un plazo fijo varía según el banco elegido, lo que impacta en el rendimiento final obtenido por los ahorristas. La información recolectada incluye los valores más altos de tasa nominal anual (TNA) que cada entidad ofrece en la actualidad, así como el cálculo del monto a recibir al término del plazo.

En el sector de bancos tradicionales, el Banco de la Nación Argentina ofrece una TNA de 19%. Para una inversión de $1.000.000, el rendimiento al cabo de los 30 días asciende a $1.015.616. El Banco de Galicia y Buenos Aires S.A. otorga una tasa de 17,5%, lo que representa un resultado de $1.014.384 después de un mes. El Banco BBVA Argentina S.A. posiciona su tasa en 18,25%, lo que implica un rendimiento de $1.015.000. En tanto, el Banco Santander Argentina S.A. fija su tasa en 16%, con un rendimiento de $1.013.151 para el plazo y monto analizados.

El Banco de la Provincia de Buenos Aires se distingue en el grupo de bancos de gran volumen por ofrecer una de las tasas más altas, con 21%. Esto se traduce en un resultado de $1.017.260. Por su parte, el Banco Macro S.A. ofrece una TNA de 18,75%, equivalente a $1.015.425. El Industrial and Commercial Bank of China (Argentina) S.A.U. presenta una tasa de 17,2%, con un rendimiento de $1.014.164. El Banco de la Ciudad de Buenos Aires establece la tasa en 17%, por lo que el resultado final es de $1.014.027. El Banco Patagonia S.A. también fija su TNA en 16%, igualando el rendimiento de $1.013.151.

Dentro de las cooperativas, el Banco Credicoop Cooperativo Limitado ofrece una tasa de 17,5% y un rendimiento de $1.014.384. En la comparación con bancos que informan tasas para no clientes a través de canales digitales, surgen valores sensiblemente mayores. El Banco Bica S.A. presenta una TNA de 22% y permite alcanzar $1.018.082 tras 30 días. El Banco CMF S.A. iguala esta tasa, con idéntico resultado.

Entre los bancos con tasas superiores al 20%, se encuentran el Banco de la Provincia de Córdoba S.A., que ofrece una TNA de 20,75% y un rendimiento de $1.017.055, y el Banco del Sol S.A., que marca una tasa de 21% y un monto final igual al de la Provincia de Buenos Aires: $1.017.260. El Banco Dino S.A. informa una tasa de 20%, lo que genera $1.016.438. El Banco Hipotecario S.A. se destaca por ofrecer una tasa de 20,5%, con un rendimiento de $1.016.850. El Banco Meridian S.A. alcanza una de las tasas más altas del listado, con 22,25%, y un resultado de $1.018.293.

El Banco Mariva S.A. y el Bibank S.A. también figuran entre las opciones con 21% de TNA, alcanzando ambos un monto de $1.017.260 al finalizar los 30 días. El Banco Voii S.A. iguala la propuesta de 22%, logrando $1.018.082. El Banco de Comercio S.A., el Banco Julio Sociedad Anónima, el Banco Masventas S.A., el Banco del Chubut S.A. y el Banco Provincia de Tierra del Fuego coinciden en una tasa máxima de 19%, con una ganancia de $1.015.616 cada uno.

En cuanto a las compañías financieras, Crédito Regional Compañía Financiera S.A.U. y Reba Compañía Financiera S.A. se posicionan en el tope del listado con tasas de 23%. El rendimiento estimado para una inversión de $1.000.000 a 30 días en ambas entidades asciende a $1.018.904.

El Banco de Formosa S.A. ofrece una tasa de 18,5%, que se traduce en un rendimiento de $1.015.287. El Banco Comafi Sociedad Anónima y el Banco de la Ciudad de Buenos Aires comparten una TNA de 17%, lo que significa un resultado de $1.014.027 al cabo del plazo fijo.

La diversidad de tasas genera escenarios donde la diferencia en el resultado final puede superar los $5.000 para un mismo monto invertido, dependiendo de la entidad elegida. Las opciones digitales y las compañías financieras concentran los valores más altos, mientras que en los bancos tradicionales prevalecen tasas más conservadoras. El Banco Macro S.A., el Banco BBVA Argentina S.A., el Banco de Formosa S.A. y el Banco Credicoop Cooperativo Limitado se ubican en un rango intermedio, con rendimientos superiores a $1.015.000 pero sin alcanzar el nivel de los bancos digitales o las financieras.

El análisis de las tasas muestra que, en la actualidad, la rentabilidad en pesos a través de plazos fijos depende en gran medida de la entidad bancaria o financiera seleccionada. La diferencia entre la propuesta más baja y la más alta puede resultar relevante para quienes buscan maximizar el rendimiento de su capital en un contexto de tasas en descenso. Los bancos digitales y las compañías financieras encabezan el ranking, mientras que bancos como el Banco Santander Argentina S.A. y el Banco Patagonia S.A. se ubican en el extremo inferior de la tabla.

Las cifras informadas corresponden a valores vigentes al momento del relevamiento y pueden modificarse ante eventuales cambios en la política de tasas de cada entidad. Los datos permiten visualizar el abanico de posibilidades existentes y facilitan la comparación para quienes desean optar por la alternativa más conveniente dentro del sistema financiero argentino.

Corporate Events,South America / Central America

Una de las actividades más atomizadas es la de los trabajadores de la seguridad privada, donde la precarización laboral es moneda corriente y las internas gremiales llevan años de enfrentamiento. Sin embargo, después de una serie de reuniones, la conducción de la Unión del Personal de Seguridad de la República Argentina (UPSRA) acordó una nueva escala salarial correspondiente al segundo semestre de este año, con porcentajes que se aplicarán entre julio y diciembre.

Las negociaciones se llevaron a cabo entre los paritarios de la organización gremial y sus pares de la Cámara Argentina de Empresas de Seguridad e Investigación (CAESI), actualizando los ingresos de los trabajadores y trabajadoras bajo el convenio colectivo 507/07.

Cómo se aplican las subas mes a mes

El acuerdo entre el sindicato y la cámara patronal incluye porcentajes mes a mes, por un total de 17,35%, incluyendo además una suma no remunerativa y una actualización tanto del presentismo como de los viáticos.

La mejora salarial se fraccionó de la siguiente forma:

- Julio: 3,78%

- Agosto: 2,31%

- Septiembre: 2,85%

- Octubre: 2,16%

- Noviembre: 2,24%

- Diciembre: 4,01%

Las escalas salariales, en tanto, quedaron de esta forma:

Julio

Salario básico: $1.001.300

Presentismo: $180.000

Viático: $505.500

Adicional no remunerativo: $20.000

Sueldo bruto conformado: $1.706.800

Agosto

Salario básico: $1.020.300

Presentismo: $180.000

Viático: $514.500

Adicional no remunerativo: $30.000

Sueldo bruto conformado: $1.744.800

Septiembre

Salario básico: $1.037.600

Presentismo: $180.000

Viático: $524.000

Adicional no remunerativo: $50.000

Sueldo bruto conformado: $1.791.600

Octubre

Salario básico: $1.053.200

Presentismo: $180.000

Viático: $534.000

Adicional no remunerativo: $60.000

Sueldo bruto conformado: $1.827.200

Noviembre

Salario básico: $1.069.000

Presentismo: $180.000

Viático: $545.000

Adicional no remunerativo: $70.000

Sueldo bruto conformado: $1.864.000

Diciembre

Salario básico: $1.085.000

Presentismo: $180.000

Viático: $545.000

Adicional no remunerativo: $120.000

Sueldo bruto conformado: $1.930.000

Incremento del presentismo y adicional no remunerativo

Vale apuntar que tomamos el ingreso que percibe el «Vigilador General» como referencia, señalando que el acuerdo contempla, además, las escalas salariales correspondientes al resto de las categorías del sector, entre ellas Vigilador Bombero, Administrativo, Vigilador Principal, Verificación de Eventos, Operador de Monitoreo, Guía Técnico, Instalador de Sistemas Electrónicos y Controlador de Admisión y Permanencia General, así como la actualización de los adicionales Aeroportuario, Neuquén y Vacacional para cada uno de los meses comprendidos entre julio y diciembre de este año.

En cuanto al presentismo, se actualizará de $165.000 a $180.000, con un incremento del 9,09%, mientras que el viático pasará de $498.000 a $545.000, es decir una suba del 9,44%. El adicional no remunerativo, en tanto, tendrá la siguiente evolución mensual:

- $20.000 en julio

- $30.000 en agosto

- $50.000 en septiembre

- $60.000 en octubre

- $70.000 en noviembre

- $120.000 en diciembre

Federación advirtió sobre el avance derechos ya establecidos

En la previa al acuerdo, el consejo directivo de la Federación Argentina de Trabajadores de la Seguridad Privada (FATRASEP) dispuso el estado de alerta y movilización, denunciando que los representantes de la CAESI habían congelado la propuesta salarial para el segundo semestre del año. La organización gremial reclama un salario superior a los $2.000.000.

Se estima que, con el incremento otorgado, la FATRASEP levantaría la protesta, a no ser que rechace el incremento otorgado, profundizando la interna sindical con la UPSRA, al tiempo que el sector debe discutir la actualización del convenio colectivo de trabajo según lo dispuesto por la Secretaría de Trabajo.

La Federación está encabezada por Julio Gutiérrez (UPSAP Patagonia), mientras que el secretario adjunto es Gustavo Pedrocca (SUVICO Córdoba), con una dirigencia que busca tener un armado a lo largo y ancho del país. La UPSRA la conduce el histórico Ángel García, quien sufrió varias denuncias por irregularidades tanto en el manejo de la obra social como de los procesos electorales del sindicato.

Pedrocca sostuvo que los empresarios «realizan ofertas por debajo de la inflación, que no permiten recuperar el poder adquisitivo perdido durante el semestre anterior» y advirtió que «están tratando de condicionar las paritarias a modificaciones sobre derechos ya establecidos en los convenios colectivos, acción que rechazamos de plano».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vigiladores privados,aumento,viáticos,presentismo

ECONOMIA

Ranking de inflación: cuáles fueron las provincias con mayor y menor aumento de precios en el primer semestre

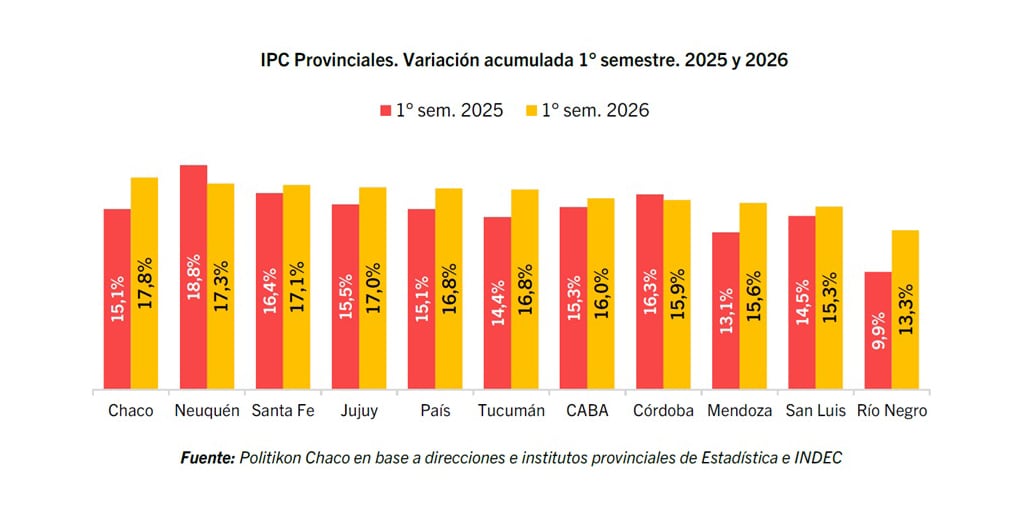

El Indec dio a conocer esta semana los datos de inflación correspondientes a junio y al primer semestre del año. Pero detrás del promedio país conviven realidades distintas según la región, con provincias que logran contener la suba de precios por debajo de la media y otras que la superan de manera sostenida. Un informe de la consultora Politikon Chaco permite reconstruir ese mapa a partir de las mediciones oficiales que realizan los organismos estadísticos provinciales.

El relevamiento contempla a las jurisdicciones que cuentan con un instituto o dirección de estadística propio que mide de manera oficial la evolución de los precios al consumidor. Se trata de Ciudad de Buenos Aires, Córdoba, Chaco, Jujuy, Mendoza, Neuquén, Río Negro, San Luis, Santa Fe y Tucumán, además del dato que difunde el Indec a nivel nacional.

No todas las provincias argentinas cuentan con esta clase de mediciones, por lo que el ranking elaborado por la consultora no permite establecer con precisión cuál es la jurisdicción con mayor o menor inflación del país en términos absolutos. Es posible que, entre los distritos que no publican un IPC propio, existan variaciones de precios más altas o más bajas que las registradas en este informe, aunque no haya estudios oficiales que permitan comprobarlo.

Con esa salvedad, el informe pone el foco en el comportamiento acumulado durante el primer semestre del año, el período que mejor refleja la tendencia de mediano plazo en cada distrito.

De acuerdo con el relevamiento, la suba acumulada del IPC nacional en el primer semestre de 2026 fue del 16,8%, por encima del 15,1% registrado en igual período de 2025. Entre las provincias, Chaco encabezó el ranking con la mayor suba acumulada del año, con 17,8%. Le siguieron Neuquén, con 17,3%, Santa Fe, con 17,1%, y Jujuy, con 17,0%. Estas cuatro jurisdicciones fueron las únicas que se ubicaron por encima del resultado nacional en el semestre.

En el otro extremo, Río Negro se ubicó al fondo del ranking con la menor variación acumulada del semestre, de 13,3%. Por debajo del promedio país, aunque por encima de Río Negro, se ubicaron también San Luis (15,3%), Mendoza (15,6%), Córdoba (15,9%), CABA (16,0%) y Tucumán, que con 16,8% igualó el resultado nacional.

Al comparar el semestre con igual período de 2025, el informe señala que ocho de las once jurisdicciones relevadas mostraron una aceleración en su inflación acumulada, en línea con lo ocurrido a nivel nacional. Según describe el reporte, “las aceleraciones más importantes se dieron en Río Negro (3,4 puntos porcentuales más) y Chaco (+2,7 p.p.)”. En el sentido contrario, sólo dos provincias desaceleraron su ritmo de suba de precios en la comparación interanual del acumulado semestral: Córdoba, con una baja de 0,4 puntos porcentuales, y Neuquén, que redujo su variación en 1,5 puntos porcentuales respecto del primer semestre de 2025.

Además del dato semestral, el informe repasa el comportamiento mensual de junio, que mostró una desaceleración generalizada. El IPC nacional marcó una suba del 1,9% en el sexto mes del año, con una baja de 0,2 puntos porcentuales respecto de mayo. Se trató, según precisa la consultora, del mejor resultado desde agosto de 2025 para el índice de precios a nivel país.

Entre los distritos que miden su propio IPC, la dinámica mostró en líneas generales una tendencia de desaceleración. Sólo Neuquén registró en junio una suba superior a la nacional, con 2,2%. Córdoba, con 1,9%, tuvo un desempeño idéntico al del total país. El resto de las jurisdicciones se ubicó por debajo de ese nivel, con Tucumán como la provincia que mostró la variación mensual más leve, de 1,4%.

En cuanto a la velocidad de la suba de precios respecto de mayo, siete provincias redujeron su ritmo de crecimiento. Las mayores desaceleraciones se dieron en Chaco, con una caída de 1,9 puntos porcentuales, y en Tucumán, con una baja de 0,8 puntos. Córdoba y Río Negro mantuvieron la misma dinámica que el mes anterior, mientras que San Luis fue la única provincia donde el IPC aceleró en junio, con una suba de 0,2 puntos porcentuales en relación con mayo.

El informe de la consultora también repasa la evolución de los precios en la comparación interanual, un indicador que suele tomarse como referencia para medir el poder adquisitivo de los salarios frente a la inflación. En junio de 2026, el IPC nacional acumuló una suba interanual del 33,5%, levemente por encima del registro del mes previo.

En ese escenario, únicamente dos provincias exhibieron una variación interanual mayor a la nacional: Neuquén, con 36,7%, y Santa Fe, con 33,9%. El resto de los distritos relevados se ubicó por debajo del nivel país. Río Negro volvió a quedar al fondo del ranking, esta vez con una suba interanual del 25,9%, y continuó siendo, según remarca el informe, la única provincia con una variación interanual menor al 30%.

El resto de las jurisdicciones se movió en un rango relativamente acotado: Chaco registró una suba de precios del 33,3% en los últimos doce meses, Tucumán 33,1%, San Luis 33%, Jujuy 32,9%, Mendoza 32,8%, CABA 32,6% y Córdoba 32,5%.

lupas,provincias argentinas,análisis,territorio

“Vi todo lo que hiciste cuando nadie miraba”: la emotiva carta de la esposa de Lautaro Martínez tras la final del Mundial

El hijo de Pablo Moyano viajó a la final del Mundial de fútbol

Plazo fijo: cuánto pagan los principales bancos por depósitos de $1 millón a 30 días

FBI boss Kash Patel details how agency and partners secured record-shattering FIFA World Cup

España hace historia: es campeona del mundo en hombres y mujeres y escaló al número 1 del ranking FIFA

Keir Starmer dejó su cargo como primer ministro en Gran Bretaña y asume el laborista Andy Burnham

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs

Sismo de 7.4 sacude a Guatemala: Autoridades declaran alerta anaranjada por daños y descartan tsunami

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoRubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs

- INTERNACIONAL3 días ago

Sismo de 7.4 sacude a Guatemala: Autoridades declaran alerta anaranjada por daños y descartan tsunami

- DEPORTE3 días ago

Canales para ver EN VIVO el San Lorenzo vs. Deportivo Riestra por la Copa Argentina