ECONOMIA

Aguinaldo: ¿conviene invertirlo en acciones, bonos, billeteras virtuales, plazo fijo o dólares?

Diciembre es, tradicionalmente, un mes atravesado por el cierre de ciclos. A nivel personal y laboral, marca el final de un año de trabajo y el inicio de uno nuevo cargado de expectativas. En ese contexto, el aguinaldo se consolida como un ingreso extra que invita a reflexionar no solo sobre el consumo inmediato, sino también sobre cómo administrar mejor los recursos disponibles.

En Argentina, el Salario Anual Complementario (SAC) es un derecho laboral vigente desde 1946, pensado originalmente como un mecanismo para preservar el poder adquisitivo de los trabajadores. Mas allá de su origen, el impacto real del mismo depende del uso que cada persona decida darle.

Un reciente relevamiento realizado por Focus Market muestra que el destino del aguinaldo continúa siendo mayormente defensivo. El 60% de los encuestados afirmó que utilizará este ingreso para pago de deudas, gastos corrientes, vacaciones o stockeo de supermercado.

Sin embargo, un 40% destinará al menos una parte del aguinaldo a distintas formas de ahorro o inversión. Dentro de ese grupo, el 19% planea invertir en acciones, el 12% en la compra de dólares, el 7% en billeteras virtuales o cuentas remuneradas y el 2% en plazo fijo.

El 60% de los encuestados utilizará este ingreso para pago de deudas, gastos corrientes, vacaciones o stockeo de supermercado

Estos datos reflejan una mayor predisposición a explorar alternativas financieras, aunque con distintos niveles de riesgo y horizonte temporal.

Inversión del aguinaldo en acciones

Las acciones se posicionan como el instrumento de inversión más elegido en el relevamiento. Invertir en acciones implica adquirir una pequeña porción de una empresa, con la expectativa de que su valor aumente en el tiempo. Se trata de una alternativa de riesgo, pero con potencial de ganancia.

El desempeño de las acciones depende tanto de factores microeconómicos, como la salud financiera de la empresa y su modelo de negocios, como de variables macroeconómicas, entre ellas el nivel de actividad, las tasas de interés y el contexto financiero general.

Dado este marco, no es posible definir un rendimiento futuro puntual. Sin embargo, sí se pueden identificar sectores que, de cara a 2026, presentan mejores perspectivas relativas.

Uno de ellos es el sector energético, impulsado por el desarrollo de Vaca Muerta, la demanda energética interna y externa, la regulación tarifaria favorable y la estabilidad relativa de la economía, son los drivers macro principales. Por su parte, a la hora de elegir una empresa especifica, hay que hacer un análisis más profundo, pero un perfil conservador apostaría por aquellas con balances sólidos como YPF o Pampa Energía.

Otro es el sector bancario, dadas las perspectivas de la reactivación del crédito y la baja valoración actual, se posicionan como una alternativa sostenible, considerando la expansión del PBI y la mejora del riesgo país.

Bonos

Además de las acciones, los bonos se presentan como alternativa interesante a considerar. Se trata de instrumentos de deuda mediante los cuales el inversor le presta dinero a un emisor (el Estado o una empresa) que se compromete a devolverlo en una fecha determinada, junto con intereses. A diferencia de las acciones, no otorgan participación en el capital de la empresa y su rendimiento puede adoptar distintas formas.

En ese sentido, existen bonos de renta fija, que pagan intereses preestablecidos y ofrecen mayor previsibilidad, y bonos de renta variable, cuyos pagos dependen de la evolución del emisor o de determinadas variables económicas. Esta diferencia explica por qué algunos bonos son más estables, mientras que otros presentan mayor volatilidad y potencial de retorno.

Una de las métricas clave para evaluarlos, es la Tasa Interna de Retorno (TIR), que resume el rendimiento total esperado del bono considerando el precio de compra, los intereses y el capital que se recupera al vencimiento. Una TIR más elevada suele reflejar mayores expectativas de retorno, aunque también implica asumir un mayor nivel de riesgo.

Actualmente, el mercado de bonos argentino atraviesa una etapa de reordenamiento. La baja de tasas, los cambios regulatorios sobre la liquidez y las señales de la política económica modificaron los incentivos: las estrategias de muy corto plazo perdieron atractivo y los instrumentos de mayor duración comenzaron a ganar protagonismo, tanto en pesos como en dólares.

La siguiente tabla muestra algunos bonos representativos del mercado:

Existen bonos de renta fija y de renta variable

Como toda inversión, presentan beneficios y riesgos. Entre los primeros, se destaca su aporte a la diversificación de la cartera y la posibilidad de estructurar rendimientos más predecibles. Entre los riesgos, sobresale la sensibilidad al contexto económico y financiero. Aunque la elección dependerá de cada persona, su perfil de riesgo y su objetivo, hoy conviene apostar por aquellos de bonos de largo plazo y dejar de lado aquellos atados al tipo de cambio o a la liquidez inmediata.

Compra de dólares

Por otro lado, la compra de dólares continúa siendo una estrategia utilizada por los argentinos, aunque ya no con la urgencia de antes.

En los últimos 30 días, las distintas cotizaciones del dólar mostraron variaciones moderadas y similares entre sí: el dólar oficial y el dólar MEP avanzaron cerca del 3%, mientras que el dólar blue aumentó 3,1%. Este comportamiento refleja un momento de relativa estabilidad cambiaria a la que nos habíamos desacostumbrado.

Recientemente el Banco Central anunció que a partir de enero de 2026 las bandas del esquema de flotación cambiaria se ajustarán mensualmente según el último dato de inflación publicado por INDEC. El objetivo de la medida es evitar atrasos cambiarios, sostener la competitividad y reducir las expectativas de saltos discrecionales del tipo de cambio.

Bajo este escenario y sumado al descenso gradual de la inflación (según las estimaciones del último REM), la evolución esperada del dólar se ubicaría en torno al 5,5% acumulado para los próximos 90 días.

En el caso del dólar MEP, su dinámica responde principalmente a los flujos financieros y a las decisiones de portafolio, más que a las distorsiones regulatorias, dado el bajo nivel actual de la brecha con el oficial (1,83 por ciento).

En un escenario base, con inflación descendente y tasas reales levemente positivas, el MEP tendería a acompañar la evolución del dólar oficial, con una brecha baja y estable. Si suponemos un panorama optimista, una mayor confianza y el ingreso de flujos hacia instrumentos en pesos podrían reducir la demanda de cobertura, comprimiendo la brecha. Por el contrario, eventuales shocks políticos o externos podrían generar episodios de mayor volatilidad y un aumento transitorio de la brecha.

El dólar blue, por su parte, suele reaccionar con mayor rapidez a cambios en las expectativas y a la demanda de efectivo, por lo que su evolución a corto plazo resulta menos predecible.

En este contexto, la compra de dólares aparece principalmente como una estrategia de resguardo de valor, más que como una alternativa para maximizar el rendimiento del aguinaldo.

Billeteras digitales o cuentas remuneradas

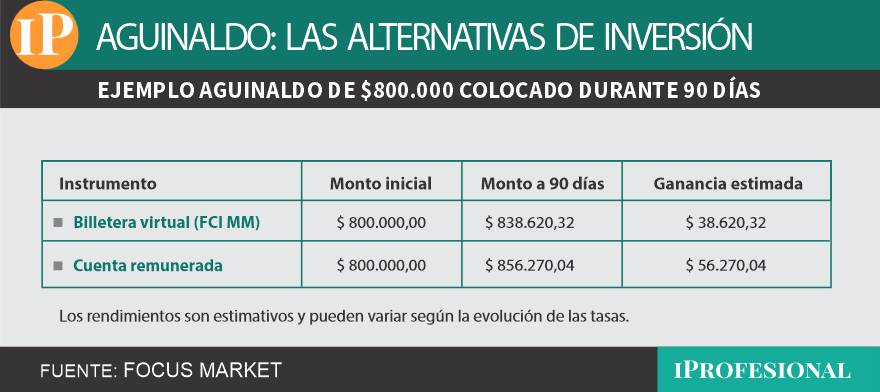

Otra de las alternativas elegidas por quienes reciben el aguinaldo es colocarlo en instrumentos de bajo riesgo y alta liquidez. El 7% de los encuestados optará por billeteras virtuales o cuentas remuneradas, priorizando la disponibilidad inmediata del dinero por sobre el rendimiento máximo.

Las cuentas remuneradas ofrecen actualmente tasas nominales anuales (TNA) que se ubican entre el 22% y el 32%, lo que se traduce en un rendimiento mensual promedio cercano al 2,3%. En tanto, los fondos comunes de inversión de tipo money market, utilizados por la mayoría de las billeteras virtuales, presentan una TNA promedio del 19%, equivalente a un rendimiento mensual del 1,6 por ciento.

A modo de ejemplo, un aguinaldo de $800.000 colocado durante 90 días en un fondo money market podría generar una ganancia estimada cercana a los $39.000. En el caso de una cuenta remunerada, el rendimiento estimado ascendería a unos $56.000, siempre que las tasas se mantengan constantes.

billetera

Plazo fijo tradicional

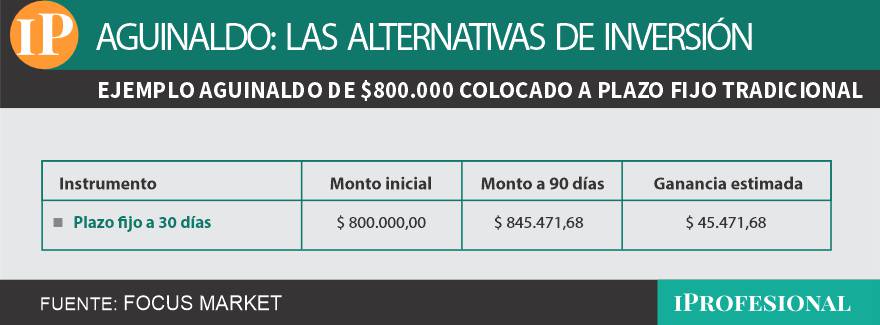

Por último, el plazo fijo tradicional continúa siendo una opción, aunque minoritaria: solo el 2% de los encuestados destinará su aguinaldo a este instrumento. Las tasas nominales anuales para colocaciones a 30 días se ubican actualmente entre el 20,5% y el 23,5%, lo que representa un rendimiento mensual promedio del 1,86 por ciento.

En el mismo ejemplo de un aguinaldo de $800.000, el interés generado en un período de 90 días rondaría los $45.000, con la desventaja de una menor liquidez frente a otras alternativas.

plazo

Las decisiones de inversión siempre responden a los objetivos financieros, la tolerancia al riesgo y el horizonte temporal de cada persona. En ese sentido, no existe una alternativa única ni universalmente superior, sino distintas estrategias posibles según el contexto y las preferencias de cada persona.

Con un escenario más previsible que en años anteriores, el aguinaldo puede ser algo más que un refuerzo del ingreso mensual. Aun destinando solo una parte, se presenta como una oportunidad para comenzar a pensar en el ahorro y la inversión, y aprovechar el potencial del dinero en el tiempo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,aguinaldo,inversion,dolares,bonos,acciones,interes,sac

ECONOMIA

El BCRA compró u$s2.400 millones en 2026 y las reservas alcanzaron un récord en más de cuatro años

En un contexto de estabilidad cambiaria, el Banco Central de la República Argentina (BCRA) acumuló 33 ruedas consecutivas de compras de divisas, tanto dentro como fuera del mercado de cambios, tras adquirir u$s167 millones este viernes.

Desde comienzos de 2026, la entidad sumó u$s2.412 millones en el marco de la denominada «fase 4» del programa económico, lo que representa algo más del 24% de la meta anual de acumulación de reservas.

Las adquisiciones de dólares se realizaron mediante emisión de pesos sin esterilización inmediata, lo que permite sostener la liquidez del sistema y evitar presiones alcistas sobre las tasas de interés.

Posteriormente, el Tesoro absorbe parte de esos pesos a través de colocaciones de deuda en el mercado interno, contribuyendo a moderar el impacto monetario de las intervenciones cambiarias.

Las reservas del BCRA alcanzaron máximos en más de cuatro años

De esta manera, las reservas internacionales se ubican en u$s46.261 millones, tras un aumento diario de u$s1.348 millones, el nivel más alto desde agosto de 2021.

La suba responde tanto a las compras netas de divisas del BCRA, como a la revaluación de monedas y activos que integran las tenencias internacionales, como el caso del oro. Pero también por el ingreso de dólares provenientes del sector privado.

En concreto, el mayor ingreso de divisas se explica principalmente por la liquidación de exportaciones agroindustriales, tradicional fuente de oferta en el mercado oficial yla emisión de deuda corporativa, que aporta dólares financieros al sistema.

En este sentido, PwC estimó que durante 2025 empresas argentinas emitieron deuda por más de u$s20.000 millones, un flujo que contribuyó a sostener la estabilidad cambiaria durante el año pasado.

Además, se espera que nuevas colocaciones del sector privado incrementen la disponibilidad de dólares en los próximos meses, reforzando el proceso de acumulación de reservas en un escenario de relativa calma cambiaria.

Reservas en racha y dólar en calma

Desde GMA Capital destacaron que la racha de compras del BCRA marca uno de los mejores comienzos de año de la última década tanto por magnitud como por extensión de la racha compradora, y le devuelve centralidad a un indicador que suele anticipar cambios de régimen: la capacidad de sumar reservas sin sobresaltos.

Para los expertos de la sociedad de bolsa, ese avance en reservas se tradujo en un cambio de foco del mercado. Con el Central comprando y el tipo de cambio sin presión inmediata, el dólar nominal dejó de dominar el debate cotidiano. En el mismo tramo, señalaron que el dólar oficial retrocedió 3% desde las elecciones de octubre y llegó a perforar la barrera de los $1.400, un movimiento que refuerza la percepción de calma y contribuye al ancla de expectativas.

Eco Go, por su parte, explicó que la estabilidad cambiaria se alimenta de una oferta sostenida de divisas, impulsada principalmente por liquidación de Obligaciones Negociables y préstamos, y recién después por el agro. En ese contexto, la consultora indicó que el BCRA aceleró compras a un ritmo de USD 143 millones diarios, acumulando más de USD 2.000 millones en lo que va del año.

Desde Eco Go también subrayaron el otro lado de la ecuación: la demanda de divisas se redujo con fuerza respecto del mes pasado, por menores compras minoristas y menores pagos de importadores. Con oferta sólida y demanda enfriándose, el tipo de cambio encontró espacio para descender y ubicarse en $1.390, quedando 12% por debajo de la banda superior, la mayor distancia desde julio de 2025.

Carry trade: cuánto se gana en dólares con esta maniobra

En ese contexto, el carry trade volvió a brillar con fuerza. Con un dólar que no corre, y con rendimientos en pesos que todavía se mantienen altos, el retorno medido en moneda dura se volvió especialmente atractivo. Pero el punto decisivo —el que separa un «carry cómodo» de un carry frágil— no es el rendimiento en sí, sino la sostenibilidad del combo: cuánto tiempo pueden sostenerse las compras de reservas, la absorción de pesos y la estabilidad cambiaria sin que la inflación o la competitividad empiecen a pasar factura.

Desde GMA Capital señalaron que el resultado de este escenario es un nuevo impulso para las estrategias de tasa en moneda local. Con dólar estable y rendimientos en pesos elevados, el retorno del carry medido en dólares se ubica 16% arriba desde las elecciones de medio término, un dato que explica por qué el mercado volvió a mirar con atención plazos fijos y herramientas de liquidez, siempre que el tipo de cambio no se desordene.

En esa lectura, el CCL funcionó como una pieza clave para validar la calma: GMA Capital destacó que se mantuvo prácticamente en los mismos niveles de hace cuatro meses, en torno a $1.495, aportando estabilidad en una referencia que suele incorporar más rápido los ruidos del mercado. Cuando el CCL no corre, el carry gana terreno porque el riesgo de «salida» se percibe menor.

Eco Go aportó el marco operativo: el Gobierno combinó compras de divisas del BCRA con absorción de pesos vía colocaciones del Tesoro. Esa coordinación reduce el impacto monetario neto de comprar dólares, porque el Tesoro retira pesos del sistema en paralelo, conteniendo la presión sobre precios y sobre el propio dólar.

Sin embargo, el punto delicado del carry no está en el presente, sino en la continuidad. El carry rinde mientras el dólar no sube y mientras la demanda por activos en pesos se sostenga. Por eso, el mercado mira dos anclas simultáneas: reservas (para evitar tensión cambiaria) y tasas reales (para mantener incentivos en pesos). Si una de las dos se afloja, el «carry imbatible» puede perder parte de su blindaje.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central,reservas

ECONOMIA

Qué significa para la Argentina el fallo de la Corte Suprema de EEUU que frenó los aranceles de Trump

El reciente fallo de la Corte Suprema de Estados Unidos que bloqueó los aranceles generales promovidos por el expresidente Donald Trump generó incertidumbre en la política comercial bilateral y un impacto directo sobre el diferencial arancelario que beneficiaba a la Argentina. La decisión puso en duda algunas de las ventajas para el comercio bilateral que había obtenido el gobierno de Buenos Aires, aunque no afecte el aumento de la cuota para le exportación de carne.

La sentencia judicial determinó que la autoridad para fijar aranceles recae en el Congreso estadounidense. El tribunal argumentó que la International Emergency Economic Powers Act (IEEPA) no habilita al Ejecutivo a imponer tributos de largo alcance sin control parlamentario. Este límite afecta la herramienta que la administración Trump aplicó para condicionar a sus socios comerciales y para perseguir objetivos de política exterior.

El fallo repercute sobre el acuerdo comercial que la Argentina y Estados Unidos firmaron recientemente. Hasta el momento, la economía argentina se encontraba beneficiada por una política de aranceles reducidos en comparación con otros países de la región. Según Marcelo Elizondo, presidente del Comité Argentino de la International Chamber of Commerce, la Argentina ocupaba una posición ventajosa, ya que “la posición muy favorable de arancel cero para 1.600 posiciones arancelarias y diez por ciento de tope para el resto, conseguida en el acuerdo comercial, nos beneficiaba en términos relativos”.

Elizondo sostuvo que la decisión de la Corte “le desconoció a Trump el derecho a ejercer su política arancelaria”. A partir de ahora, un tribunal inferior deberá ejecutar el fallo, lo que podría derivar en la necesidad de reembolsar a los importadores los pagos realizados bajo la vigencia de esos aranceles. El costo fiscal estimado alcanza los 170.000 millones de dólares en devoluciones. Para el sector privado, esto implica un cambio de reglas en la administración del comercio bilateral.

Desde la perspectiva de la industria, el fallo impacta especialmente en productos como acero y aluminio. El acuerdo permitía un arancel del 0% para ciertas posiciones arancelarias, mientras que otras quedaban sujetas a un máximo del 10%. Brasil, en cambio, enfrentaba un arancel generalizado del 50%. El diferencial, por tanto, colocaba a la Argentina en una situación competitiva.

Fuentes con acceso a la negociación admitieron que “parte del diferencial de aranceles con Brasil se te diluye”. Este efecto podría trasladarse a las cadenas de valor, modificando la dinámica de las inversiones y el comercio intrarregional. Sin embargo, las mismas fuentes remarcaron que “las cadenas de valor ya estaban girando” y que el fallo judicial probablemente fuerce al Gobierno de los EEUU a buscar nuevas vías para instaurar las mismas trabas comerciales, con lo cual no es improbable que en breve vuelvan a estar en pie.

Por su parte, Gustavo Perego, director de Abeceb, explicó que la principal ventaja del acuerdo para la Argentina era “la mayor seguridad en materia de inversiones de ambos lados, que era lo que más se buscaba”. El acuerdo no solo abarcaba la reducción de aranceles, sino también mecanismos de facilitación comercial. Perego remarcó que el capítulo de inversiones mantiene su vigencia, pese a los cambios impuestos por la Corte estadounidense.

El sector ganadero, por su parte, observa con atención la continuidad de la cuota de exportación. Perego aseguró que “la cuota de carne no se va a tocar”, ya que se negoció por fuera del esquema de reciprocidad general. La ampliación de la cuota, según fuentes involucradas en la negociación, “no está en duda y sigue en marcha”. Así, la carne argentina mantiene un canal de acceso preferencial al mercado norteamericano.

La política arancelaria fue uno de los instrumentos que la administración Trump utilizó para ejercer presión sobre sus socios, tanto en el plano económico como geopolítico. Elizondo recordó que el expresidente ejerció presión sobre México para condicionar su apoyo a otros países de la región (trabó la ayuda a Cuba, por ejemplo). La Corte Suprema, al limitar la discrecionalidad del Ejecutivo, marcó un precedente sobre la utilización de los aranceles con fines extracomerciales.

El fallo no solo modifica el escenario bilateral, sino que también introduce un factor de incertidumbre en la política comercial global de Estados Unidos. La gran incógnita es cómo responderá Trump, quien cuenta con mayoría legislativa republicana, aunque resta saber si esa mayoría será homogénea en el respaldo a sus iniciativas. Elizondo planteó que “la política arancelaria es del Congreso, se puede delegar en el Ejecutivo, pero eso es en situaciones excepcionales y Trump ha abusado”.

Distintas voces del sector privado advierten que la eliminación de los aranceles generalizados obliga a una reconfiguración de las estrategias de acceso al mercado estadounidense. La discriminación positiva que el acuerdo otorgaba a la Argentina frente a otros países, especialmente Brasil, pierde fuerza. No obstante, fuentes consultadas consideraron que la ampliación de la cuota de carne se mantiene fuera del alcance inmediato de los cambios judiciales.

El impacto inmediato del fallo se refleja en la necesidad de revisar los esquemas de cuotas y aranceles. Los actores económicos aguardan definiciones sobre si la administración estadounidense restablecerá los niveles anteriores o buscará mecanismos alternativos para proteger su mercado. En este contexto, la seguridad jurídica en materia de inversiones aparece como un factor clave para el futuro de la relación bilateral.

Elizondo destacó que la “primera decisión debería ser bajarlos al nivel anterior”. Esto afectaría tanto a los sectores que venían gozando de aranceles reducidos como a aquellos que enfrentaban barreras más altas.

Perego sostuvo que “la discriminación positiva que podrías haber logrado en el corto plazo por el acuerdo te desaparece, pero yo no creo que en el largo plazo tenga tanto efecto”. El director de Abeceb puntualizó que el proceso de negociación uno a uno, que priorizaba la facilitación de inversiones, no se ve afectado por el fallo.

En la visión de quienes siguen de cerca las tratativas bilaterales, la administración de comercio enfrenta ahora la tarea de redefinir las cuotas y revisar los mecanismos de facilitación. “Habrá que ver si aplica sobre las decisiones de las cuotas y, por otro lado, el hecho de que la Argentina haya tenido una baja de arancel”, señaló Perego.

El fallo de la Corte Suprema también repercute sobre el uso de los aranceles como herramienta de política exterior. La presión ejercida por la administración Trump sobre México, por ejemplo, formó parte de una estrategia más amplia de control de flujos migratorios y relaciones con terceros países. La sentencia judicial establece un límite a esa política, obligando a buscar vías alternativas dentro del marco legislativo.

Fuentes consultadas por Infobae remarcaron que “el punto más relevante que tenemos fue la carne. Por eso se puso aparte, no está dentro del acuerdo recíproco”. La distinción entre productos sujetos a cuotas específicas y aquellos incluidos en el acuerdo general cobra especial relevancia en el nuevo escenario.

Por otra parte, un análisis distribuido por de la Cámara de Exportadores de la República Argentina (CERA) remarcó que “la Corte Suprema de EEUU decidió en un fallo histórico declarar ilegales los aranceles aplicados por el presidente Trump cuyo justificación jurídica se enmarcaba en la International Emergency Economic Powers Act (IEEPA)”. En este sentido, el documento precisó que “esto afecta tanto los aranceles por la crisis del fentanilo (Canadá, México y China) como los aranceles recíprocos ‘Liberation Day’”, puntualizando que “a Argentina se le aplicaba el 10%”.

La entidad advirtió que “el compromiso fundamental de EEUU era la reducción del arancel recíproco del 10% al 0% para 1.675 posiciones arancelarias. Este arancel recíproco es justamente el que la Corte Suprema de EEUU ha declarado como ilegal, invalidando así la única concesión en materia de acceso a mercados que brindaba a nuestro país”. En la misma línea, CERA señaló que “con la decisión de la Corte Suprema de EEUU, el texto del ARTI perdería sustento legal”.

Por otra parte, el comunicado destacó que la cuota de carne bovina de 80.000 toneladas métricas “no era parte del texto del acuerdo ARTI, por lo que no habría motivo para no seguir vigente”. Además, aclaró que “el acuerdo ARTI no tenía ninguna concesión de EEUU para Argentina en los bienes afectados por aranceles de la Sección 232 (acero, aluminio, automotriz, madera y muebles, etc.)”.

El nuevo contexto obliga a los actores argentinos a monitorear la evolución de las negociaciones y a ajustar sus estrategias de acceso al mercado estadounidense. El impacto sobre las cadenas de valor regionales y la necesidad de garantizar inversiones figuran entre las prioridades del sector privado y del Gobierno. Las definiciones que adopte Washington en las próximas semanas resultarán determinantes para los sectores exportadores.

Mientras tanto, la posibilidad de reembolsos millonarios a los importadores estadounidenses suma presión sobre el Tesoro y aumenta la expectativa de cambios regulatorios. El debate sobre el alcance de la IEEPA y la competencia del Congreso en materia arancelaria quedará abierto a futuras interpretaciones judiciales y legislativas.

North America

ECONOMIA

Carry trade: con el dólar en calma, cuánto se puede ganar con la maniobra favorita de la City

El dólar oficial opera este viernes 20 de febrero a $1410, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia a $1389. En cuanto a los dólares financieros, el contado con liquidación se vende $1451 (+0,1%), y el MEP se ubica a $1410 (-0,2%). Por último, en el segmento informal, el blue se negocia, a $1440.

La calma cambiaria volvió a instalarse como un dato central del arranque de 2026, pero no por «magia» ni por un simple cambio de expectativas. Detrás del dólar estable aparece una ingeniería de flujos: más oferta de divisas, compras sistemáticas del BCRA, y un Tesoro que, en paralelo, absorbe pesos con licitaciones que superan el 100% de rollover. El resultado es un mercado donde el tipo de cambio deja de ser el único termómetro y pasa a formar parte de un esquema más amplio: el dólar actúa como ancla nominal, mientras las tasas y la liquidez en pesos ordenan el resto de la película.

En ese contexto, el carry trade volvió a brillar con fuerza. Con un dólar que no corre, y con rendimientos en pesos que todavía se mantienen altos, el retorno medido en moneda dura se volvió especialmente atractivo. Pero el punto decisivo —el que separa un «carry cómodo» de un carry frágil— no es el rendimiento en sí, sino la sostenibilidad del combo: cuánto tiempo pueden sostenerse las compras de reservas, la absorción de pesos y la estabilidad cambiaria sin que la inflación o la competitividad empiecen a pasar factura.

El mercado, además, no está mirando solo el dólar: observa la acumulación de reservas, la dinámica de licitaciones, el apetito por duration corta, y los datos de inflación que sugieren que la convergencia puede ser más lenta de lo deseado. En otras palabras: hoy el dólar es ancla, sí, pero el riesgo aparece en los márgenes, donde pequeños desajustes pueden amplificarse.

Reservas en racha y dólar en calma

El Banco Central encadena más de 30 ruedas consecutivas de compras en el mercado oficial y ya acumula más de USD 2.100 millones desde el inicio de 2026. Desde GMA Capital destacaron que marca uno de los mejores comienzos de año de la última década tanto por magnitud como por extensión de la racha compradora, y le devuelve centralidad a un indicador que suele anticipar cambios de régimen: la capacidad de sumar reservas sin sobresaltos.

Para los expertos de la sociedad de bolsa, ese avance en reservas se tradujo en un cambio de foco del mercado. Con el Central comprando y el tipo de cambio sin presión inmediata, el dólar nominal dejó de dominar el debate cotidiano. En el mismo tramo, señalaron que el dólar oficial retrocedió 3% desde las elecciones de octubre y llegó a perforar la barrera de los $1.400, un movimiento que refuerza la percepción de calma y contribuye al ancla de expectativas.

Eco Go, por su parte, explicó que la estabilidad cambiaria se alimenta de una oferta sostenida de divisas, impulsada principalmente por liquidación de Obligaciones Negociables y préstamos, y recién después por el agro. En ese contexto, la consultora indicó que el BCRA aceleró compras a un ritmo de USD 143 millones diarios, acumulando más de USD 2.000 millones en lo que va del año.

Desde Eco Go también subrayaron el otro lado de la ecuación: la demanda de divisas se redujo con fuerza respecto del mes pasado, por menores compras minoristas y menores pagos de importadores. Con oferta sólida y demanda enfriándose, el tipo de cambio encontró espacio para descender y ubicarse en $1.390, quedando 12% por debajo de la banda superior, la mayor distancia desde julio de 2025.

Carry: cuánto se gana en dólares con esta maniobra

Desde GMA Capital señalaron que el resultado de este escenario es un nuevo impulso para las estrategias de tasa en moneda local. Con dólar estable y rendimientos en pesos elevados, el retorno del carry medido en dólares se ubica 16% arriba desde las elecciones de medio término, un dato que explica por qué el mercado volvió a mirar con atención plazos fijos y herramientas de liquidez, siempre que el tipo de cambio no se desordene.

En esa lectura, el CCL funcionó como una pieza clave para validar la calma: GMA Capital destacó que se mantuvo prácticamente en los mismos niveles de hace cuatro meses, en torno a $1.495, aportando estabilidad en una referencia que suele incorporar más rápido los ruidos del mercado. Cuando el CCL no corre, el carry gana terreno porque el riesgo de «salida» se percibe menor.

Eco Go aportó el marco operativo: el Gobierno combinó compras de divisas del BCRA con absorción de pesos vía colocaciones del Tesoro. Esa coordinación reduce el impacto monetario neto de comprar dólares, porque el Tesoro retira pesos del sistema en paralelo, conteniendo la presión sobre precios y sobre el propio dólar.

Sin embargo, el punto delicado del carry no está en el presente, sino en la continuidad. El carry rinde mientras el dólar no sube y mientras la demanda por activos en pesos se sostenga. Por eso, el mercado mira dos anclas simultáneas: reservas (para evitar tensión cambiaria) y tasas reales (para mantener incentivos en pesos). Si una de las dos se afloja, el «carry imbatible» puede perder parte de su blindaje.

Tesoro, rollover y absorción de pesos

Eco Go explicó que se replica el mecanismo de coordinación entre Tesoro y BCRA observado en 2024. El Central compra dólares en el mercado y el Tesoro se los compra usando pesos «absorbidos» en licitaciones donde el rollover supera el 100%. Esos dólares, detallaron, terminan destinándose a cancelación de deuda externa, como se vio en el reciente pago de intereses al FMI.

Del lado de los pesos, la consultora remarcó un dato clave: la expansión monetaria que surge de comprar dólares no estuvo acompañada por una mejora de la demanda de dinero, porque la economía real sigue estancada. En cambio, se compensó con una mayor demanda por deuda soberana en pesos, atraída por un dólar a la baja y tasas aún altas frente a una inflación que dejó de desacelerar con la fuerza de meses previos.

Desde GMA Capital, la última licitación reforzó esa lógica: el Tesoro adjudicó $9,02 billones frente a vencimientos por $7,31 billones, con un rollover de 123% y ofertas por $11,5 billones, dejando fuera posturas por unos $2,5 billones. Además, señalaron que no se ofreció premio respecto del mercado secundario y, aun así, se convalidó el volumen, un dato que habla de demanda activa por instrumentos del Tesoro.

La composición de la licitación fue otro mensaje: GMA Capital detalló que el 56% del monto efectivo se concentró en la Lecap más corta (63 días), lo que redujo el plazo promedio ponderado de colocación de 6 a 5 meses y marcó el nivel más bajo desde fines de octubre. El mercado, en ese tramo, privilegió duration corta y el Tesoro convalidó esa preferencia, reforzando el ordenamiento de corto plazo.

Inflación 2,9%: el riesgo que erosiona el ancla y achica la tasa real

A pesar de los avances financieros, GMA Capital señaló que la inflación fue la excepción incómoda. En enero se ubicó en 2,9%, acelerando 0,1 p.p. frente al mes previo. En su lectura, enero se convirtió en el octavo mes consecutivo con inflación al alza, lo que sugiere que el tramo final de la convergencia es más complejo y puede exigir más consistencia para no desgastar el ancla cambiaria.

Eco Go sumó un matiz relevante: de haberse implementado el cambio metodológico previsto para el dato de enero, el aumento mensual habría sido 2,7% (0,2 p.p. menos). Pero destacaron que en febrero el efecto estadístico juega al revés, con un RPM que con dos semanas se mantenía en 3%. En el fondo, lo que importa para el mercado es que la inflación muestra señales de pausa en la desaceleración, justo antes de una actualización fuerte de servicios regulados.

GMA Capital aportó el detalle desagregado: la inflación núcleo bajó de 3% en diciembre a 2,6% en enero, pero los estacionales saltaron 5,7%. Entre los motores, destacaron verduras con 28% en GBA, Hoteles y Restaurantes con 4,5%, y carnes con 4,4%. Ese mix explica por qué el número general subió pese a una mejora en el núcleo.

El problema macro aparece cuando el dólar funciona como ancla y la inflación no termina de converger: el tipo de cambio nominal subió apenas 0,1% en enero, lo que implica una nueva apreciación del tipo de cambio real hacia niveles similares a inicios de julio del año pasado. Si esa dinámica persiste, GMA Capital advirtió que la fortaleza del peso puede tensionar la competitividad externa, presionar la demanda de divisas y dificultar el proceso de acumulación de reservas.

¿Dónde puede aparecer el riesgo?

Desde GMA Capital señalaron que la tensión no necesariamente aparece primero en el dólar, sino en el equilibrio de pesos. Con financiamiento neto positivo, el Tesoro retiró $1,7 billones del sistema, en una plaza donde la liquidez venía mostrando señales de mayor tirantez. Además, destacaron que la tasa de caución a 1 día había operado por debajo de 24% TNA en ruedas previas, por lo que el excedente de pesos queda aún más restringido y el mercado se vuelve más sensible a cambios en tasas y demanda.

Eco Go, en paralelo, enfatizó que la sostenibilidad del esquema también depende de mantener el orden fiscal y el flujo de divisas que hoy alimenta la oferta. Con una economía real estancada y sin recuperación marcada de la demanda de dinero, el sistema se apoya en la preferencia por deuda en pesos y en la idea de que el dólar seguirá estable. Si esa confianza se erosiona, el reacomodamiento puede ser rápido.

Por eso, el mercado también mira el precio de los activos: GMA Capital señaló que, en lo que va de 2026, los Globales subieron 4% y los títulos argentinos acumularon más de 7% en los últimos tres meses. En su lectura, los precios descuentan una compresión del riesgo país hacia niveles por debajo de 500 bps, con la expectativa de acercarse a 400 bps, lo que exige continuidad macro y política para no quedar «caros» frente a cualquier tropiezo.

En ese marco, «qué pasará con el dólar» depende de tres condiciones que hoy se alinean, pero no garantizan permanencia: acumulación de reservas, disciplina monetaria vía absorción de pesos, y continuidad reformista. Mientras esas piezas encajen, el dólar seguirá actuando como ancla y el carry mantendrá atractivo. Si alguna se desajusta —por inflación persistente, por apreciación real que afecte competitividad, o por un cambio en la dinámica de pesos— ahí es donde puede aparecer el riesgo que hoy el mercado todavía no está priceando del todo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,dólar blue

El BCRA compró u$s2.400 millones en 2026 y las reservas alcanzaron un récord en más de cuatro años

Revés para Julia Mengolini: Javier Milei podrá avanzar en el juicio contra la periodista por injurias

Se complica el inicio de clases en la Provincia: Baradel se suma al paro contra Kicillof

Canales para ver el Estudiantes vs. Sarmiento por el Torneo Apertura

Capuchetti citó a indagatoria al exdiputado kirchnerista Marcos Cleri, vinculado a la acusación contra Milman

Pía Slapka anunció su separación del empresario Daniel Gabrielli: “No estamos más juntos hace un tiempo”

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

Ayuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

El presidente de Camarco habló tras el mensaje de Caputo a los empresarios: “Apoyamos fervientemente la reforma laboral”

POLITICA3 días ago

POLITICA3 días agoReforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

- ECONOMIA2 días ago

Ayuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

- POLITICA3 días ago

El Gobierno endurece las medidas de seguridad y control en la marcha prevista contra la reforma laboral en el Congreso