ECONOMIA

Así podés pedir un préstamo en Mercado Pago y por qué me conviene

Mercado Pago, bajo su línea Mercado Crédito, ofrece préstamos simples, los cuales pueden devolverse en varias cuotas fijas en pesos

29/03/2025 – 18:39hs

Uno de los préstamos más populares en la actualidad son aquellos otorgados por Mercado Pago. El producto como tal se conoce como Mercado Crédito. Este, a diferencia de otro tipo de financiación, como las líneas de crédito tradicionales, no suele solicitar muchos requisitos.

Para contar con esta opción de financiamiento, simplemente se debe mantener un buen historial de pago y usar la línea de crédito con cierta regularidad. De esta forma, Mercado Pago elabora un informe interno y, con base en este, puede realizar mejores ofertas de préstamos.

¿Cómo puedo solicitar un préstamo personal en Mercado Pago?

Para obtener un préstamo personal por Mercado Pago, los usuarios deberán seguir los siguientes pasos luego de ingresar a la aplicación:

- Seleccionar la pestaña «Créditos» y hacer clic en «Simular préstamo»

- Ingresar el monto que se quiere solicitar e indicar la cantidad de cuotas que se planean pagar. Cabe recordar que Mercado Pago ofrece hasta 12 cuotas para devolver el dinero e informa a cuánto queda el monto final, sumado la tasa de interés

- Seleccionar «Siguiente», y en el caso de estar de acuerdo con lo ofrecido por la aplicación, hacer clic en «Sacar préstamo». El dinero se depositará en la cuenta de Mercado Pago y se notificará cuándo deben abonarse las cuotas

Cabe recordar que los montos máximos a solicitar suelen actualizarse periódicamente. Esto ocurre por diversos casos, como, por ejemplo, por la revisión trimestral que la plataforma realiza sobre el historial de los usuarios. Asimismo, Mercado Pago deja añadir información, como recibos de sueldo, para que el equipo encargado de los créditos analice ampliar el límite de financiación.

Además, todas las cuotas son fijas y mensuales, y el usuario siempre podrá ver el monto total antes de confirmar la solicitud del préstamo y previo a pagar cada cuota. Estos cupos se debitan automáticamente del saldo disponible en Mercado Pago, con acreditación inmediata.

En el caso de no contar con fondos suficientes, existen otras alternativas como abonar dinero en efectivo en un Pago Fácil, mediante transferencia a la cuenta de la billetera virtual vía CVU, o con una tarjeta de débito externa.

Cómo puedo saber si estoy habilitado para pedir un préstamo personal con Mercado Pago

Tal como se mencionó anteriormente, Mercado Pago permite solicitar un préstamo personal a casi cualquier persona, ya que no piden muchos requisitos. No obstante, a diferencia de los productos financieros tradicionales, la tasa de interés es personalizada, ya que se basa en el historial de la persona, la documentación que presente, entre otras cuestiones.

En pocas palabras, la empresa solo solicitará algunos datos, pero tomará en cuenta la información del perfil, por lo que los usuarios deben mantener un buen historial y uso de la línea de crédito para poder acceder.

Por lo general, la empresa suele notificar vía mail, como también en la app, cuando una persona tiene habilitada esta opción de financiamiento. Desde la plataforma sugieren esperar este mensaje, ya que no se puede activar la opción desde los canales de atención de Mercado Pago.

Los préstamos se otorgan sin más condiciones que la devolución de los mismos, y los fondos, una vez que la operación fue aprobada, se acreditan automáticamente en la cuenta de la persona. Una vez que es concedido, este dinero puede usarse para cualquier operación que el usuario decida.

Con respecto tasas de financiación, los montos, límites y plazos de esta financiación son personalizadas y varían constantemente, de acuerdo a cada perfil, los cambios que puedan suceder en el historial del usuario y las condiciones del mercado. Por tal motivo, los usuarios tienen la opción previa de simular los préstamos para conocer, por ejemplo, la cantidad de cuotas y lo que deberán pagar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,préstamo personal,mercado pago

ECONOMIA

Cuánto deberá pagar un progenitor como mínimo por la cuota alimentaria de su hijo en abril 2026

La cuota alimentaria en abril de 2026 se calculará tomando como referencia la canasta de crianza del INDEC, que muestra costos récord por hijo según edad

03/04/2026 – 09:00hs

El costo de la crianza en Argentina llegó a niveles históricos a febrero de 2026, según el informe más reciente del INDEC. Estos datos sirven de referencia en los tribunales para establecer la cuota alimentaria, determinando el aporte económico que la maternidad o la paternidad deben garantizar cuando los hijos no residen con ambos progenitores.

Para reflejar el costo real de la crianza, se analizan tanto los pagos directos por bienes y servicios esenciales como el valor económico del tiempo empleado en el cuidado de los menores. De esta manera, busca reflejar de forma abarcativa cuánto se necesita para garantizar la alimentación, salud, educación y desarrollo de niñas y niños hasta los 12 años.

Cuota alimentaria: qué es y quién debe contribuir

La cuota alimentaria es el compromiso legal que obliga a los progenitores a cubrir los gastos esenciales para la crianza de sus hijos menores de edad. Este deber no desaparece con la separación o el divorcio, ni depende de que los padres vivan bajo el mismo techo.

El aporte cubre todas las necesidades básicas y complementarias de los niños, incluyendo alimentación, vivienda, educación, salud, vestimenta, transporte y actividades de recreación. El importe debe ajustarse tanto a la capacidad económica del progenitor como al estándar de vida que los hijos mantenían antes de la ruptura familiar.

Gasto por edad: cuánto requiere la crianza de un hijo en Argentina en abril 2026

El INDEC divide los costos por cuatro tramos etarios, considerando necesidades específicas de cada etapa:

- Menores de 1 año: $480.463

- 1 a 3 años: $572.590

- 4 a 5 años: $490.459

- 6 a 12 años: $616.484

Con $616.484 mensuales, grupo de niños de 6 a 12 años lidera los costos de crianza, impulsado principalmente por educación, alimentación y vestimenta. En contraste, los menores de un año presentan el menor costo total, aunque el tiempo de cuidado requerido es proporcionalmente mayor.

Cómo se calcula la canasta de crianza

El informe oficial del INDEC se divide en dos componentes principales:

1- Bienes y servicios: abarca alimentación, vestimenta, transporte, vivienda, salud y educación. Los valores de febrero fueron:

- Menor de 1 año: $158.312

- 1 a 3 años: $204.418

- 4 a 5 años: $260.351

- 6 a 12 años: $322.967

2- Costo del cuidado: denota el valor económico del tiempo dedicado al cuidado, calculado según la remuneración de personal doméstico. Los valores de febrero fueron:

- Menor de 1 año: $322.151

- 1 a 3 años: $368.172

- 4 a 5 años: $230.108

- 6 a 12 años: $293.517

Este factor explica buena parte de las diferencias de costo según la edad, sobre todo en la primera infancia, cuando los niños necesitan supervisión y cuidado continuo.

Horas de cuidado requeridas por edad

El INDEC también mide la cantidad de horas mensuales necesarias para cuidar a los menores:

- Menores de 1 año: 147 horas

- 1 a 3 años: 168 horas

- 4 a 5 años: 105 horas

- 6 a 12 años: 84 horas

La reducción de horas de cuidado en los niños mayores se debe a que su asistencia al sistema educativo reemplaza parte de la atención que antes era responsabilidad directa de la familia. En cambio, en la primera infancia, los niños necesitan atención continua, sobre todo previo a incorporarse al jardín de infantes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cuota alimentaria,maternidad,paternidad

Italia figura entre los destinos europeos con mayor demanda entre argentinos. Diversas organizaciones brindan la posibilidad de participar en programas de voluntariado, a través de los cuales los viajeros pueden alojarse y recibir manutención sin costo durante varias semanas. Estas iniciativas se desarrollan en el marco de proyectos sociales, ambientales y culturales, lo que permite a los participantes contribuir activamente en distintas áreas mientras recorren el país.

Se encuentran opciones en una amplia variedad de destinos, que abarcan desde ciudades históricas como Roma hasta pueblos rurales y localidades costeras. Estas propuestas se adaptan a diferentes perfiles de participantes y contemplan tanto quienes buscan una experiencia breve como aquellos interesados en una estadía prolongada. La duración de los programas puede variar entre una semana y tres meses.

En primer lugar, algunos de los voluntariados que ofrece la organización Worldpackers son:

Ayudar a regenerar la naturaleza

La propuesta, con lugar en Castiglione di Sicilia, Italia, contempla una dedicación de 25 horas semanales en tareas vinculadas a la cocina, la producción agroecológica y la jardinería. Las actividades incluyen la preparación y el servicio de comidas, así como labores en granjas sustentables —como siembra y cosecha— y trabajos de cultivo en espacios verdes.

A cambio, la iniciativa ofrece dos días libres por semana, alojamiento en modalidad camping y cobertura completa de comidas diarias, con desayuno, almuerzo y cena incluidos durante toda la estadía. Además, se garantiza acceso a internet básico y a un espacio de trabajo destinado a quienes necesiten realizar tareas remotas.

El programa también suma beneficios adicionales, como el uso gratuito de lavandería, la participación en tours y excursiones sin costo, clases de idiomas y la posibilidad de acceder a un curso de permacultura, orientado a prácticas sostenibles.

Marineros e instructores de vela

Este voluntariado, en la localidad de Orbetello, requiere una dedicación de 20 horas semanales, centradas principalmente en la enseñanza de deportes. Las tareas incluyen instruir o asistir al anfitrión en la organización de actividades físicas, tanto para huéspedes como para comunidades locales.

A cambio, se ofrecen dos días libres por semana y alojamiento en habitación compartida dentro del equipo. La iniciativa incluye además la cena diaria durante toda la estadía, acceso a internet básico y la posibilidad de utilizar una cocina equipada de manera libre.

Entre los beneficios adicionales se destacan el uso gratuito de lavandería, descuentos en restaurantes cercanos, acceso a eventos y fiestas sin costo, clases de surf y de idiomas, y servicio de traslado al momento de la llegada para facilitar el acceso al lugar.

Construcción de casas en los árboles

En el municipio de Patti, la propuesta contempla una dedicación de 20 horas semanales en tareas vinculadas a actividades artísticas —como pintura, escultura o dibujo—, así como trabajos de pintura y decoración del espacio, construcción y reparación, y labores de jardinería. A diferencia de otras experiencias, el anfitrión requiere el pago de una cuota adicional de 10 euros por día, destinada principalmente a cubrir la alimentación y otros gastos básicos del proyecto.

A cambio, se ofrecen dos días libres por semana, alojamiento en modalidad camping y cobertura completa de comidas diarias, con desayuno, almuerzo y cena incluidos durante la estadía. Además, se garantiza acceso a internet de alta velocidad y el uso de una cocina equipada.

El programa suma una amplia gama de beneficios, entre los que se destacan descuentos en fiestas, restaurantes, bares, bebidas y alojamiento, así como acceso gratuito a tours, excursiones, eventos y celebraciones locales.

Otra organización que ofrece voluntariados es Volunteer World. Algunas de las iniciativas son las siguientes:

Conservacionista de delfines y tortugas marinas

La propuesta, en Comcchio, invita a participar activamente en un proyecto de conservación de fauna marina ubicado en la costa italiana del norte del mar Adriático. La experiencia permite involucrarse en tareas de investigación y monitoreo de tortugas marinas y delfines, bajo la coordinación de biólogos especializados, al tiempo que ofrece la posibilidad de descubrir la biodiversidad del Parque del Delta del río Po.

La jornada incluye unas cuatro horas de trabajo de campo, con tareas de recolección de datos y observación de especies en playa, laguna o mar. Se combinan capacitaciones, carga de información y excursiones por la zona.

Apoyo a jóvenes y niños

La iniciativa, en Roma, convoca a voluntarios para colaborar con distintas ONG en la promoción de iniciativas educativas extracurriculares, mediante el diseño de nuevas actividades y el acompañamiento de las ya existentes. Las tareas incluyen la enseñanza de deportes, culturas, idiomas y otras habilidades, con el objetivo de fomentar la inclusión, el desarrollo personal y la adquisición de herramientas clave para la vida en niños y jóvenes.

En la práctica, los participantes se encargan de organizar y coordinar actividades, asistir a los niños con sus tareas escolares y brindar apoyo en instancias de estudio. Además, contribuyen al desarrollo de habilidades a través de propuestas artísticas, recreativas y deportivas, al tiempo que colaboran en el fortalecimiento del aprendizaje del idioma inglés.

Cuidado de animales

El programa de cuidado animal en Roma convoca a voluntarios para colaborar en el bienestar de perros y gatos, al tiempo que brinda apoyo al trabajo de organizaciones sin fines de lucro y promueve la adopción responsable.

Las tareas incluyen la alimentación, limpieza y cuidado de los animales, así como el mantenimiento de los espacios del refugio y la participación en campañas de concientización. Si bien no se requiere experiencia previa, se valora especialmente el interés y compromiso con el cuidado animal.

En la práctica, los voluntarios se ocupan de asistir en las rutinas diarias del refugio, que abarcan desde el cuidado directo de los animales hasta la limpieza y mantenimiento de las instalaciones. Además, participan en acciones de comunicación orientadas a difundir la adopción y generar mayor conciencia en la comunidad.

Los requisitos para las distintas propuestas varían, aunque, en general, piden ser mayor de 18 años y un buen nivel de inglés. Se pueden hacer los voluntariados solo, en pareja o grupo.

Politics,Europe

ECONOMIA

La inflación barre con las inversiones favoritas de los argentinos: así quedó el ranking actualizado

La aceleración de la inflación en los últimos meses, el descenso en las tasas de interés, la estabilidad del dólar y el conflicto en Medio Oriente conformaron un «combo» particular para los ahorristas, que derivó en que, en el acumulado de 2026, todas las inversiones «pierdan» frente al índice de precios al consumidor (IPC). A pesar de ello, los plazos fijos y el oro fueron los activos que más ganaron en el primer trimestre.

Ahora bien, si se toman solo los rendimientos de marzo, el gran ganador para los inversores fueron las acciones de empresas líderes que integran el Merval, que escaló 13% en el mes.

De hecho, se registraron alzas en el mismo período que superaron el 30% mensual, como en el caso de las acciones de YPF, que lideraron las subas del mercado bursátil impulsadas por el precio del petróleo en el contexto del conflicto global.

Le siguen los plazos fijos UVA, que en el tercer mes del año avanzaron 3,1%, de la mano de un arrastre inflacionario mayor al esperado, dado que en 2026 se ubica en torno al 2,9% mensual.

El tercer lugar es compartido por el plazo fijo tradicional y el Bitcoin, con un incremento del 2,2% en cada caso.

En cambio, el dólar oficial cayó más de 1% en marzo en la plaza minorista, mientras que el oro fue el gran «perdedor» del mes, con un retroceso del 11,6% en pesos.

«Hubo pocos ganadores en términos nominales y, menos aún, que le ganaran a la inflación. Podría señalarse al plazo fijo UVA como una de las alternativas que, junto con la valorización del Merval, escaparon de la mediocridad general, aunque no les sirva a sus tenedores más que para resguardar el valor del dinero», resume a iProfesional Andrés Méndez, director de AMF Economía.

La inversión ganadora de marzo fue el índice Merval de acciones de empresas líderes.

Para analizar las inversiones más ganadoras y perdedoras de 2026 y desde inicios de 2025 hasta el presente, se tomó como referencia un capital inicial de $1 millón colocado en cada alternativa.

En particular, para esta comparación se consideró la evolución del dólar en sus distintas variantes (oficial, MEP y blue), los plazos fijos (tradicional y UVA), las acciones líderes (Merval), el oro y el Bitcoin.

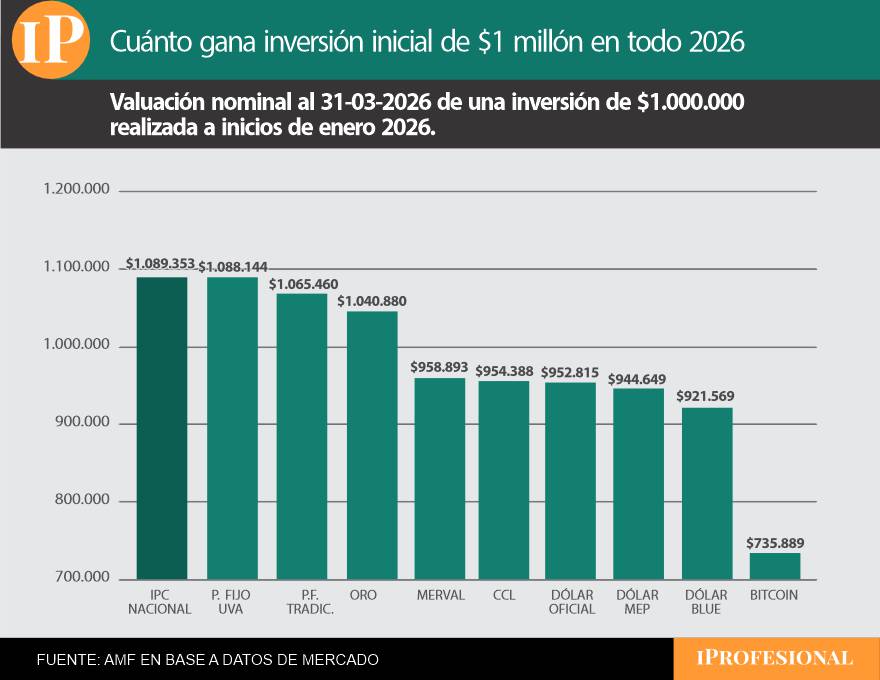

Inversiones ganadoras con $1 millón en 2026

En cuanto a las inversiones más rendidoras del primer trimestre, como se mencionó, prácticamente todas quedaron por debajo de la inflación acumulada.

En concreto, si se ajusta el capital inicial de $1 millón por el IPC acumulado en 2026, ese monto equivale hoy a $1.089.353.

Apenas por debajo se ubicaron los plazos fijos UVA, que alcanzan $1.088.144.

Luego se posiciona el plazo fijo tradicional, que con una inversión inicial de $1 millón totaliza $1.065.460 al cierre del trimestre, unos $65.000 adicionales.

En tercer lugar se ubica el oro, que con ese capital de referencia suma actualmente $1.040.880.

En todo 2026, todas las inversiones pierden contra la inflación.

El resto de las inversiones acumula pérdidas, ya que se ubican por debajo del capital inicial. Así, quien invirtió $1 millón en el índice Merval a comienzos de enero hoy tiene unos $958.900.

Muy cerca de ese nivel se ubican las distintas cotizaciones del dólar.

Finalmente, el gran perdedor de 2026 es el Bitcoin: el monto inicial colocado al inicio del año hoy equivale a unos $736.000.

«Pareciera que 2026 aún no arroja ganadores; por el contrario, evidencia muchos perdedores. La situación de quienes colocaron fondos a comienzos del año posiciona al plazo fijo UVA como ganador, aunque difícilmente esté resguardando el poder adquisitivo frente a una inflación más elevada», sentencia Méndez.

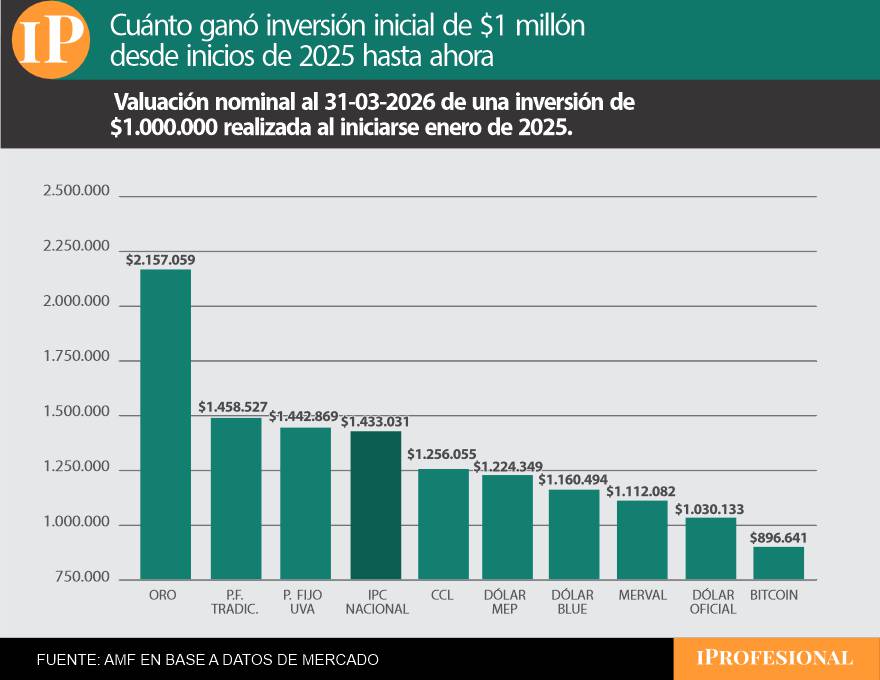

Inversiones con $1 millón desde 2025 hasta ahora

Al ampliar el horizonte y considerar desde comienzos de 2025 hasta la actualidad (unos 15 meses), la inversión más rentable, por amplio margen, es el oro.

Un ahorrista que invirtió $1 millón en este metal a inicios de 2025 acumula hoy un capital cercano a $2.157.000, más del doble de lo invertido.

«Diferente es la situación de quienes invirtieron a principios del año pasado. En este caso, el oro brilla como no lo hizo el mes pasado y arroja una rentabilidad que opaca al resto de las alternativas. Solo los plazos fijos ocupan, junto con el metal, el podio de las opciones que le ganan (o empatan) a la inflación», reflexiona Méndez.

Desde inicios de 2025 hasta ahora, el oro fue la inversión más ganadora.

Con $1 millón inicial en un plazo fijo tradicional a comienzos de 2025, hoy se obtienen $1.485.500, mientras que con un plazo fijo UVA se alcanza $1.442.870.

Estas tres inversiones fueron las únicas que superaron a la inflación: si se ajusta el millón inicial por el IPC acumulado desde enero de 2025 hasta el mes pasado, hoy equivale a unos $1.433.000.

Panorama de inversiones para abril

Al analizar las perspectivas actuales, el dólar se mantiene prácticamente estable en lo que va del año, con una caída superior al 5% en 2026. Se espera que esta tendencia continúe durante abril, en plena etapa de liquidación de la cosecha gruesa.

Por eso, la atención estará puesta en la evolución del conflicto en Medio Oriente, el comportamiento del precio del petróleo y su impacto sobre la inflación y las acciones vinculadas a este commodity.

«Para los próximos meses, el escenario internacional adquiere mayor relevancia, ya que el impacto del conflicto en Medio Oriente sobre el precio del petróleo puede retrasar la desaceleración de la inflación. Esto podría favorecer a los activos ajustados por inflación, confirmando la performance observada en los últimos meses», recomienda Méndez.

En cuanto a la renta variable, agrega que «los gráficos muestran que, más que un boom, se observa una recuperación parcial de las pérdidas sufridas desde principios del año pasado. No es un buen momento para las empresas locales y, más allá del rebote de marzo, se trata de una tendencia de mediano plazo».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,criptomoneda,bitcoin,blue,precio dólar,plazo fijo,tasa,tasas,inversiones,oro

Sigue el éxodo en Italia tras no clasificar al Mundial: despidieron a Gattuso como entrenador

What B-52 bombers bring to Iran fight — and what it means for the war now

Qué se conmemora el Viernes Santo

Cuánto deberá pagar un progenitor como mínimo por la cuota alimentaria de su hijo en abril 2026

A los 61 años, Catherine Fulop hizo una fuerte confesión: “Ya no soy la misma”

ENVIVO: #Talleres vs. #BocaJuniors

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

Quiénes son las dos acreedoras del préstamo con el que Adorni compró su departamento en Caballito

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

POLITICA2 días ago

POLITICA2 días agoEl Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

- POLITICA1 día ago

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- POLITICA17 horas ago

AFAgate: el juez Armella le derivó la causa a su colega González Charvay, como pretendían Tapia