ECONOMIA

Cisnes negros rodean a Caputo: soja y petróleo se desploman, mientras Brasil y China devalúan y presionan al peso

Todo lo que jugaba a favor, ahora juega en contra del plan económico de Toto Caputo. Y todo lo que ya jugaba en contra, ahora se intensificó. En realidad, no puede decirse que sea una sorpresa, dado que lo que el mercado está viendo hoy -desplome de bonos, suba del riesgo país, suba de futuros, caída en precios agrícolas, baja del petróleo, devaluación brasileña, desvalorización de los yuanes de las reservas– había sido anticipado en innumerables análisis de expertos del mercado cuando Donald Trump ganó la elección.

Sin embargo, el gobierno argentino no sólo desestimaba que esta situación fuera a ocurrir sino que insinuaba que Argentina, gracias a la relación privilegiada entre Trump y Javier Milei, quedaría en el listado de los países beneficiados.

Los mercados venían desconfiando de que el esquema cambiario fuera sostenible, como lo demuestra el hecho de que a mediados de marzo el Banco Central comenzara a vender reservas -desde ese punto de inflexión lleva ventas netas por u$s1.819- y que, además, se disparase el riesgo país otra vez encima de 900 puntos.

El frustrado encuentro con Trump en Mar a Lago fue interpretado como una mala señal en el mercado, que ahora ya no sólo duda sobre si se podrá concretar el tratado comercial bilateral, sino que también subió la incertidumbre sobre qué tan fuerte será el compromiso de Estados Unidos para ayudar a Argentina en el directorio del Fondo Monetario Internacional.

Un mercado desconfiado

Caputo intentó enviar señales de confianza al mercado por diversas formas, ya sea con declaraciones propias sobre el refuerzo de las reservas, con explicaciones técnicas de funcionarios como Federico Furiase sobre el «ancla monetaria» o directamente con intervenciones en el mercado del dólar.

Pero los resultados fueron todos de cortísimo plazo. Apenas un día el BCRA pudo comprar dólares la semana pasada, por el desarme de posiciones típico de cada comienzo de mes. También fue de corto aliento el recorte de cotizaciones en el mercado de futuros, donde a una pequeña tregua -se presume que con fuerte intervención oficial- le siguió un fuerte rebote este lunes.

Así, los contratos para fin de abril, que había caído a $1.115, volvieron a $1.122. Esto implica que hay gente dispuesta a pagar un precio equivalente al de un salto devaluatorio de 3,4%. Y, a su vez, esto vuelve a poner presión para una suba en las tasas de los títulos en pesos, de forma de que sigan siendo más atractivos que la cobertura en dólares.

Mientras tanto, la brecha del «contado con liqui» respecto del tipo de cambio oficial subió a 26%. Lo cual sigue siendo bajo en términos históricos -un argumento que le gusta recordar a Caputo- pero que equivale a una luz amarilla cuando se compara con el 15% de hace apenas tres semanas y, sobre todo, teniendo en cuenta que las perspectivas no indican un aumento de la confianza en el esquema de crawling peg al 1% mensual.

¿Toto no la vio?

¿Puede acusarse al ministro de que «no la vio» mientras todo el mundo pronosticaba una crisis del mercado global? Hay señales contradictorias sobre este punto. Por un lado, puede esgrimir en su favor que el superávit fiscal estaba previsto para hacer como escudo de un shock externo.

Así lo expresó cuando en febrero, al producirse el primer pánico global por la cuestión arancelaria, Caputo alertó que eso alteraría su plan. Lo dijo explícitamente «Siempre contemplamos la posibilidad de que haya shocks externos, como el que estamos viendo en este momento. El mejor antídoto contra esto es garantizarles a los argentinos que este gobierno nunca se va a mover un centímetro del orden fiscal y monetario que llevamos adelante desde el día 1», afirmó.

Pero también es cierto que subestimó otras reacciones del mercado que hoy se están viendo claras. Por caso, no previó que entre las consecuencias de los anuncios de Trump estuviera la devaluación del real brasileño. Es más, pocos días antes se había permitido «cancherear» a sus críticos en las redes sociales porque ya no hablaban más sobre la preocupación por el real y su influencia nociva sobre la competitividad argentina.

Tenía sus motivos, claro: en apenas seis meses, la moneda brasileña se había recuperado, al punto de que el tipo de cambio había caído a 5,6 reales por dólar, después de haber tocado un pico de 6,2. Pero la frase de Caputo envejeció muy rápidamente: como efecto inmediato del discurso de Trump, el real se depreció a una nueva paridad de 5,9 por dólar, en un anticipo del dominó de devaluaciones que podría venir en los países cuyas exportaciones se vean afectadas.

Fue una de las peores noticias que Caputo pudo haber recibido, porque implica que el principal vecino y socio de Argentina pondrá más presión a los consabidos problemas de competitividad del peso.

Swap chino de doble filo

Y no fue el único plano en el que Caputo «no la vio». También se devaluó el yuan chino, lo cual impacta sobre Argentina de varias formas, todas negativas: abarata los productos chinos que compiten con fabricantes locales, presiona a la baja los precios de materias primas que importa China y, para colmo, impacta sobre las reservas.

Ocurre que el swap entre el Banco Central y su similar chino implica un equivalente a u$s18.000 millones, que se contabilizan dentro de las reservas brutas -esas que Caputo dijo que podrían subir hasta u$s50.000 millones tras la asistencia del FMI-. Lo cierto es que el lunes, por la desvalorización del yuan, las reservas argentinas sufrieron otra caída -debajo de la barrera psicológica de los u$s25.000 millones-.

Si no aparece un acuerdo entre China y EE.UU., la probabilidad de que las reservas argentinas sigan sufriendo se hace más alta, lo cual empeora la «foto» argentina ante el directorio del FMI y exacerba los nervios de los inversores.

El gobierno argentino está ahora ante un dilema: en la administración Trump insinuaron que la condición para que haya un acuerdo con Argentina es que Milei tome distancia de China, lo cual incluye dejar sin efecto el swap. Si prevalece en el BCRA la idea de que el yuan seguirá en su senda devaluatoria, la decisión de abandonarlo será un poco menos dolorosa, pero aun así nadie ve factible que un swap de ese volumen se pueda compensar en el corto plazo.

El mal cálculo de la soja

Hay otro tema en el que, a esta altura, ya se puede afirmar que Caputo erró en el cálculo -tanto económico como político-. Los productores agrícolas no reaccionaron como él esperaba ante la rebaja temporaria de retenciones a la exportación.

De hecho, no llegó a 2.000 millones la liquidación del campo en marzo, cuando por el volumen de soja guardado en los silobolsas el gobierno se había hecho ilusiones de poder ingresar u$s5.000 millones en el corto plazo.

Ya en abril, pleno trimestre dorado de exportación de la cosecha gruesa, volvieron a verse las clásicas imágenes de camiones en fila rumbo a los puertos circundantes a Rosario. Sin embargo, no abunda el optimismo sobre un volumen que pueda revertir la sangría de reservas.

Como ya había ocurrido en muchas ocasiones de la historia reciente, prevaleció la cautela de los productores, que prevén una devaluación. Los propios asesores del negocio agrícola admiten que la mayoría de sus clientes no ha seguido los consejos de vender para asegurarse el precio, algo que vienen predicando desde fines del año pasado.

El argumento que los consultores daban era que sería inevitable una caída en el precio de la soja y otros cultivos que exporta Argentina, por una mezcla de sobreproducción mundial y el «efecto Trump» que afectaría al comercio. No les faltaba razón: hubo un pico en el que la soja en Chicago tocó los u$s390, mientras que ahora cayó a u$s360.

Fue cuando se generó polémica por la recomendación del director de ARCA -ex AFIP-, Juan Pazo, quien les dijo a los directivos del Consejo Agroindustrial Argentino que lo mejor que podían hacer era vender su stock y aprovechar las tasas altas en pesos para hacer «carry trade».

La pulseada que viene

Pero los productores desestimaron todos los consejos, y hoy se encuentran con que el momento de la cosecha gruesa coincide con una baja en los precios internacionales y una devaluación china. Si se repite la historia reciente, es claro lo que ocurrirá: habrá una pulseada de los agricultores con Toto, hasta que se devalúe el peso o haya una oferta de un dólar sectorial más conveniente.

Y las desventuras del ministro no terminan allí: el petróleo, su gran carta bajo la manga para no quedarse sin dólares en el segundo semestre -sobre el cierre de la campaña electoral- también está en riesgo.

Este lunes, la cotización del barril WTI se desplomó a u$s60, después de haber tocado u$s78 a inicios de año. En ese momento, un optimista Caputo calculaba que las exportaciones de Vaca Muerta le dejarían un adicional neto de u$s8.000 millones en la balanza comercial. También esos números están poniéndose en revisión.

Por cierto, tampoco puede decirse que el efecto sobre el petróleo fuera sorpresivo. De hecho, había sido anticipado por partida doble: el propio Trump había hecho campaña con la promesa de bajar la nafta en el mercado doméstico e incrementar la producción petrolera. Y, por otra parte, el efecto arancelario que puede inducir a una recesión global también contribuye a esa caída en la cotización.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,aranceles,trump,eeuu,soja,petróleo,brasil,china,luis caputo,banco central

ECONOMIA

Indumentaria en crisis: el sector atravesó su peor bimestre y se aceleran los despidos y las suspensiones

La industria de la indumentaria registró en los últimos dos meses un período de fuerte deterioro en casi todos sus indicadores y, según el propio sector, atravesó el peor bimestre desde comienzos del año pasado.

Las empresas debieron enfrentar una combinación de caída del consumo, suba de costos, aumento de importaciones y el agravamiento de los problemas financieros internos. Este escenario llevó a los fabricantes a reducir su actividad, ajustar estrategias de precios, gestionar una presión inédita de stocks y adaptarse a una dinámica comercial externa que profundizó las tensiones en el mercado.

Los datos relevados por la Cámara Industrial Argentina de la Indumentaria (CIAI) exhibieron una estructura sectorial debilitada, con un nivel de ventas que retrocedió por tercer bimestre consecutivo y con una percepción empresarial que se desplazó hacia posiciones abiertamente pesimistas. Además, las señales provenientes del comercio exterior reforzaron el impacto sobre los productores locales, ya que las importaciones de prendas crecieron al ritmo más acelerado en siete años.

En este contexto, el comportamiento del empleo y de la producción se convirtieron en el eje más crítico del panorama industrial.

Las empresas recurrieron a ajustes crecientes en la dotación de personal

Las empresas recurrieron a ajustes crecientes en la dotación de personal, con un salto de los despidos que marcó el valor más alto desde 2024. Las suspensiones se duplicaron y representaron el 10% de las medidas adoptadas por las empresas, cuando el bimestre anterior era 5%. En el caso de los despidos, representaron casi 30% de las medidas adoptadas.

Estas decisiones se vincularon directamente con la imposibilidad de trasladar a precios la suba de los costos, la caída sistemática de ventas y la acumulación de inventarios que dificultó la continuidad del ritmo productivo.

El registro de cuatro bimestres consecutivos de incremento en despidos mostró la velocidad con la que las compañías adoptaron herramientas de contención y evidencia el deterioro que afectó la operación cotidiana de las firmas. Mientras la demanda se contrajo y la presión por exceso de stock aumentó, la producción se desestabilizó y los fabricantes recortaron turnos, horas y personal.

La encuesta de la CIAI mostró que 7 de cada 10 empresas reportaron caídas en ventas en el quinto bimestre del año. Este comportamiento se consolidó como tendencia, ya que por tercer período consecutivo el balance sectorial se mantuvo en terreno negativo.

La baja interanual de unidades vendidas llegó al 13,3%, un nivel que reflejó el retroceso del consumo sobre una base que ya se encontraba debilitada. La caída de la demanda volvió a ocupar el primer lugar entre las preocupaciones de los empresarios, posicionándose como un problema para el 80% de las firmas. A esta dificultad se sumó un incremento de costos que afectó la estructura operativa del sector y que presionó aún más sobre la rentabilidad.

La incapacidad de trasladar costos salariales a precios ocupó un rol determinante en el deterioro del desempeño. Según la cámara, el 64% de las empresas absorbió completamente los incrementos salariales, mientras el 34% solo aplicó ajustes parciales. Esta dinámica explicó el desacople del índice de precios de prendas respecto del nivel general y mostró las restricciones que enfrentó la industria para sostener márgenes y planificar producción. La contención de precios se impuso como norma en un escenario marcado por la resistencia del consumidor y por la competencia creciente de productos importados.

El problema de los stocks se convirtió en uno de los aspectos más sensibles para la actividad. El 48% de las empresas declaró inventarios excesivos, el valor más elevado desde fines de 2024.

Este indicador sumó cuatro bimestres consecutivos en alza y se transformó en una fuente relevante de tensión financiera, ya que la acumulación de productos sin rotación limitó la capacidad de reposición, alteró la planificación de la producción y redujo el espacio para nuevos lanzamientos o series cortas.

La cadena de pagos también mostró signos de deterioro. Un tercio de las firmas reportó retrasos frecuentes, mientras las empresas sin inconvenientes en sus pagos se redujeron del 49% al 30%. Esta situación generó un impacto directo sobre la producción: al enfrentar demoras en los cobros, muchas compañías ralentizaron compras de insumos, ajustaron la planificación de fabricación y priorizaron órdenes de mayor liquidez.

Al enfrentar demoras en los cobros, muchas compañías ralentizaron compras de insumos, ajustaron la planificación de fabricación y priorizaron órdenes de mayor liquidez

En un marco donde la demanda retrocedió y los costos crecieron, el deterioro financiero limitó todavía más la capacidad de sostener personal y actividad.

La confianza empresarial cayó con fuerza. El 58% de las compañías calificó la situación económica como mala o muy mala, el nivel más crítico de los últimos dos años. Las expectativas para 2025 se movieron hacia posiciones negativas: la proporción de empresas que esperaba mejoras en ventas descendió a solo 10%, mientras el pesimismo aumentó desde el segundo al quinto bimestre.

La contracción del optimismo coincidió con el deterioro del resto de las variables operativas, en un contexto donde las empresas evaluaron un escenario de incertidumbre y ajuste para los meses siguientes.

La información de comercio exterior reforzó el diagnóstico general. Entre enero y octubre de 2025, las importaciones de prendas de vestir crecieron un 102% en dólares y 154% en cantidades respecto del mismo período de 2024.

El volumen importado llegó a 31.232 toneladas, una cifra que ubicó al segmento en su récord histórico para ese lapso. China explicó buena parte del incremento, con precios unitarios en retroceso y una participación del 51% sobre el total. El precio promedio de la prenda importada cayó un 21%, impulsado por la mayor presencia de productos de bajo costo, y generó una competencia directa sobre la producción nacional.

El análisis por categorías mostró que los pantalones, los abrigos y los sweaters concentraron la mayor parte del valor importado. Los pantalones representaron el 21,8% del total, con un crecimiento interanual del 124% en dólares y del 196% en cantidades. Las t-shirts y las camisas también registraron subas significativas, lo que amplió la oferta externa en segmentos de alta rotación. La competencia se acentuó con el descenso de precios unitarios: las t-shirts importadas bajaron un 37%, las camisas de hombre un 27% y los sweaters un 20 por ciento.

Del lado de las exportaciones, el desempeño también fue negativo. Entre enero y octubre, el valor exportado cayó un 21% y el volumen retrocedió un 24%. El sector envió 479 toneladas, el registro más bajo de los últimos ocho años. A pesar de este declive, el precio unitario de la prenda exportada subió 4%, un movimiento que respondió a modificaciones en la composición del mix exportador, más orientado a productos de mayor valor relativo.

En un contexto financiero marcado por la cautela preelectoral, el mercado cambiario volvió a reflejar en octubre que la dolarización por parte del público no fue un episodio aislado, sino una conducta persistente que sigue condicionando el Balance Cambiario.

Según los datos del Banco Central (BCRA), el mes pasado volvió a registrarse una fuerte demanda de moneda estadounidense por parte de las «Personas humanas«. Aunque algo por debajo del máximo histórico del mes previo, las compras brutas sumaron u$s4669 millones, apenas un 8% menos que en septiembre (había sido u$s5080 millones), cuando el salto electoral en la provincia de Buenos Aires había disparado los niveles de cobertura.

Efecto elecciones: se mantuvo el apetito dolarizador en octubre 2025

El BCRA precisó que, tras el estallido de demanda de septiembre -cuando se habían registrado compras por u$s5080 millones, más del doble de los u$s2422 millones de agosto-, octubre mostró una leve desaceleración, pero sin señales de que la presión cambiaria esté aflojando. En septiembre también se habían concretado ventas por u$s575 millones y una participación inusualmente alta de operadores: 1,8 millones de compradores y casi 890.000 vendedores.

En octubre hubo un repliegue en la cantidad de personas que acudieron al mercado formal, pero quienes continuaron participando operaron montos más abultados. De acuerdo con el Balance Cambiario, compraron dólares 1,6 millones de individuos (11% menos que el mes anterior) y 784.000 vendieron (12% menos).

La caída en volumen no impidió que el flujo neto siguiera siendo significativo. Las ventas retrocedieron a u$s473 millones -una baja del 18% mensual- y consolidaron un panorama en el que predomina la búsqueda de cobertura. El Central reportó un egreso neto total de u$s5068 millones por parte de personas humanas, con u$s4196 millones vinculados específicamente a compras de billetes «sin fines específicos», el rubro que mejor refleja las conductas defensivas.

Al respecto el economista Federico Glustein sostuvo que detrás de la dinámica cambiaria del bimestre septiembre-octubre se combina el impacto político con la intervención externa.

«Lo primero que tenemos es que hubo un incremento fuerte postelecciones en la Provincia y que en octubre aparece una moderación tras la intervención del Tesoro de los Estados Unidos», señaló. Y remarcó que no se observa un giro hacia la venta de dólares para obtener liquidez en pesos: «No se ve el ‘se está vendiendo dólares para hacerse de pesos’, sino más bien que en octubre continúa la cobertura preelectoral, aunque con cierta moderación respecto del pico previo».

Glustein también recordó el efecto que dejó el cambio impositivo de septiembre: la eliminación transitoria de retenciones. Ese movimiento derivó en «u$s 677 millones negativos en bienes» y consolidó «un esquema de déficit de cuenta corriente, con un fuerte proceso de ventas por u$s 3465 millones». Aun así, destacó la contraparte positiva: «a pesar de esto, hay una operación positiva con el Tesoro (EE.UU.) por más de u$s 2000 millones».

El economista Fernando Marull complementó esa visión desde su cuenta de X, donde escribió: «Ahí se ven los u$s 2000 millones del Tesoro argentino sumados a los u$s 2000 millones de Scottie».

Octubre registró el mayor déficit de cuenta corriente de la era Milei

En un mes atravesado por la volatilidad preelectoral, Argentina volvió a mostrar un deterioro marcado en su frente externo. Según los datos difundidos por el Banco Central, octubre cerró con el mayor déficit de cuenta corriente desde que Javier Milei asumió la presidencia, borrando el superávit de más de u$s5.500 millones que había dejado septiembre gracias a la suspensión temporaria de retenciones al agro implementada por el Gobierno en la antesala de los comicios.

El informe de Evolución del Mercado de Cambios y Balance Cambiario precisó que el desequilibrio de octubre llegó a u$s2.599 millones, el peor resultado mensual desde noviembre de 2017. La autoridad monetaria atribuyó parte del movimiento a un incremento en la demanda de divisas por cobertura frente al ruido electoral.

En este punto, el organismo destacó que las compras netas de moneda extranjera sin destino específico escalaron a u$s4.196 millones durante el décimo mes del año. Desde que se levantaron las restricciones cambiarias para personas humanas, en abril, ese tipo de operaciones ya suma u$s19.600 millones.

A su vez, el documento oficial detalló que las ventas de dólares del Tesoro en el mercado oficial alcanzaron en octubre los u$s2.060 millones, un comportamiento que también incidió en la dinámica cambiaria del período.

El informe del BCRA concluyó que «las reservas internacionales del BCRA disminuyeron u$s992 millones en octubre, finalizando el mes en un nivel de u$s39.382 millones». «Este resultado se explicó principalmente por las ventas de moneda extranjera en el mercado de cambios por parte del Tesoro Nacional por u$s2.060 millones, por la cancelación neta de capital e intereses de títulos públicos por u$s268 millones, por los egresos netos de capital e intereses de préstamos de organismos internacionales (excluyendo al FMI) por u$s243 millones, por los pagos netos efectuados por el BCRA a través del SML por u$s 80 millones y por las ventas netas del BCRA en el mercado de cambios por u$s46 millones».

«Los mencionados movimientos fueron parcialmente compensados por el aumento de las tenencias en moneda extranjera de las entidades en el BCRA por u$s1.268 millones y por el aumento de la cotización en dólares estadounidenses de los activos que componen las reservas por u$s413 millones», concluye el informe.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central

ECONOMIA

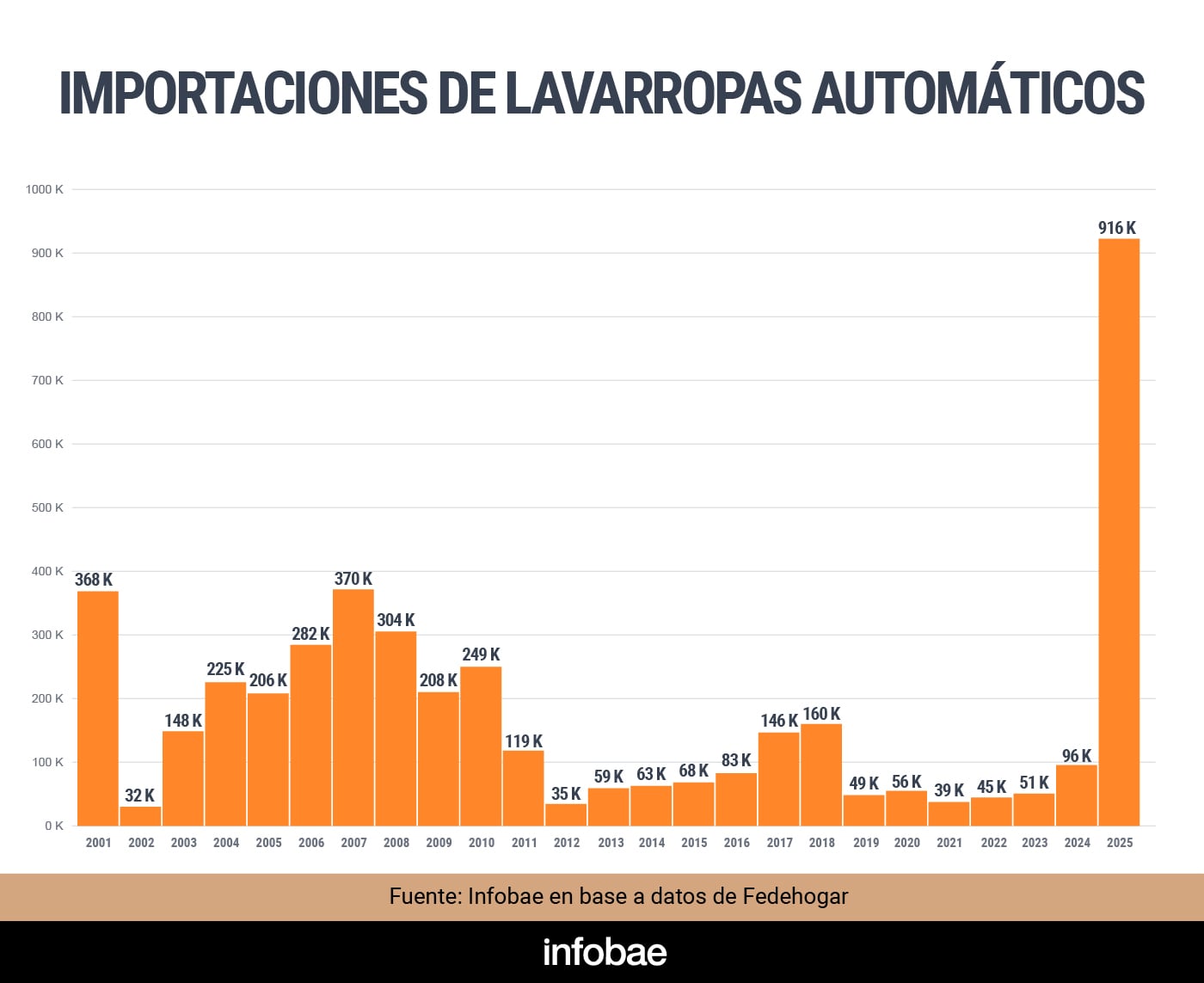

La industria bajo presión: en octubre, el 98% de los lavarropas importados llegaron desde China

El reciente cierre de la planta de fabricación de lavarropas que Whirlpool había inaugurado hace apenas tres años en Pilar, y el consiguiente despido de 220 trabajadores, volvió a poner sobre el tapete temas como el “costo argentino” para producir localmente con un tipo de cambio que muchos empresarios y economistas consideran “atrasado” y en el contexto de la apertura comercial que decidió el gobierno para poner coto a los precios locales y reducir más rápidamente la inflación.

Desde la empresa norteamericana explicaron que a partir de ahora se dedicarán a importar, decisión similar a la tomada en 2003, cuando Whirlpool cerró la planta de heladeras que tenía en San Luis. Ahora pasó lo mismo, explicaron: el negocio no anduvo y la decisión fue impulsada desde la filial brasileña de la cual depende la operación argentina.

Como precisó Infobae, la importación de lavarropas automáticos, que en 2024 había sido de poco más de 90.000 unidades, casi se decuplicó en los primeros diez meses de este año, en que sumó 916.000 unidades, como puede verse en el gráfico de arriba.

Una precisión adicional, que describe la presión competitiva que sufren las empresas industriales no solo de la Argentina, sino de casi todo el mundo, es que la absoluta mayoría de esos lavarropas proviene de China. Según datos que recogió Infobae de fuentes del sector, en los primeros diez meses del año de los poco más de 916.000 lavarropas automáticos importados, poco menos de 814.000, el 89% del total, vinieron de China.

El dominio chino se fue haciendo excluyente: en octubre, último mes para el que se cuenta con datos, la importación de lavarropas de China explicó el 98% del total. Si se toman los datos desde junio, cuando la importación mensual de lavarropas chinos sobrepasó las 100.000 unidades, en cada mes de los últimos cinco, el ingreso de lavarropas de China superó el acumulado anual de cualquier otro país, incluido Brasil.

Como observación casi anecdótica, en 10 meses la importación de lavarropas a la Zona Franca Río Gallegos, que los gobiernos kirchneristas vendieron como remedio contra la Zona Franca de Punta Arenas, Chile, para hacerle la vida mejor y más barata a los habitantes de la provincia, sumó 8 unidades.

Lo que pone en el centro la dificultad de competir con China, como planteó Paolo Rocca días atrás. “Hoy China tiene el 34% de la manufactura del mundo y esto implica que el resto de los países la perdió”, dijo el CEO de Techint. Aunque reconoció que el concepto de “política industrial” ha sido en la práctica bastardeado, Rocca pidió “entender en qué cadena de valor aceptamos un rol distinto y a cuál apoyamos y cuidamos” y suministró datos, precisamente, sobre la importación de heladoras y lavarropas.

Como en estos días lo volvió a hacer el titular de la Unión Industrial, Martin Rappallini, Rocca planteó la necesidad de reducir la carga impositiva y la informalidad laboral, para “distribuir el peso del Estado”. En la Argentina, abundó, “hay 122.000 juicios laborales en curso, un récord histórico”.

En cuanto al “costo laboral” de los productores de lavarropas y otros artículos domésticos, este viernes hubo un “preacuerdo” de paritaria semestral entre la Unión Obrera Metalúrgica (UOM) y un conjunto de agrupaciones empresarias incluidas la Asociación de Industriales Metalúrgicos de la República Argentina (Adimra), la Asociación de Fábricas Argentinas Terminales de Electrónica (Afarte), la Cámara Argentina de la Industria del Aluminio y Metales Afines (Caiama), la Federación de Cámaras Industriales de Artefactos para el Hogar (Fedehogar) y la Asociación de Fábricas de Componentes (AFAC), pero al que se resistiría la Cámara de la Pequeña y Mediana Empresa Metalúrgica Argentina (Camima).

El preacuerdo, que excluye la siderurgia, sería un aumento del 14% y sumas no remunerativas de $160.000 que al cabo de seis meses llevarían el “Ingreso Mínimo Global de Referencia (IMGR) del sector a $1.229.000 al mes, un aumento del 31% sobre el valor de septiembre pasado, al que se había llegado por la paritaria semestral anterior.

Sin embargo, desde una de las agrupaciones empresarias involucradas dijeron a Infobae que el acuerdo no se firmó porque “la UOM quiso agregar algunas cosas” sobre las que no había acuerdo. “La UOM de Córdoba hizo correr la versión de que se había firmado, pero no”, explicaron.

Mientras tanto, de diez decisiones e investigaciones por dumping (vender por debajo del costo de producción) y competencia desleal iniciadas por la Comisión Nacional de Comercio Exterior desde que el gobierno agilizó el sistema, seis conciernen a China. Dos demandas se cerraron “sin la aplicación de derechos antidumping”. Los restantes casos incluyen importación de termos, tubos de aluminio, radiadores y motores de lavarropas.

Trump rips former VP candidate on immigration: ‘Tim Walz does nothing, through fear, incompetence, or both’

Las sanciones de AFA a Estudiantes por el pasillo a Rosario Central: Supensión a Verón y los jugadores

El peronismo enfrenta su peor crisis de representatividad y se abre la discusión para un cambio de ciclo

Indumentaria en crisis: el sector atravesó su peor bimestre y se aceleran los despidos y las suspensiones

Alejandro Lerner, entre el reconocimiento a su carrera y su extenso camino recorrido: “Viví un tsunami de amor”

La intimidad del choque de Karina Milei y Victoria Villarruel y el silencio de los campeones del mundo que perturba a Milei

La financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

Santander y BBVA informaron en Madrid que frenaron el crédito en la Argentina ante la suba del riesgo

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”

Axel Kicillof consiguió dictamen para el endeudamiento y se allana el paquete de leyes económicas

POLITICA2 días ago

POLITICA2 días agoLa financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

- ECONOMIA3 días ago

Santander y BBVA informaron en Madrid que frenaron el crédito en la Argentina ante la suba del riesgo

- DEPORTE2 días ago

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”