ECONOMIA

El CEO de BlackRock advirtió que «EE.UU. ya enfrenta una recesión signifcativa»

Larry Fink, director ejecutivo de BlackRock, compartió la opinión de muchos líderes empresariales que aseguran que Estados Unidos se encuentra en una profunda recesión, lo que impedirá un recorte en las tasas de interés por parte de la FED.

Al mismo tiempo, el experto aseguró que la política arancelaria de Donald Trump dificultaría el mencionado recorte, ya que podría ejercer presión al alza sobre la inflación. «No veo ninguna posibilidad de que la Reserva Federal vaya a relajar las tasas cuatro veces este año. Me preocupa mucho más que tengamos una inflación elevada, que eleve las tasas de interés mucho más de lo que están hoy», argumentó Fink.

Los operadores esperan que la FED reduzca su tasa de interés de referencia en al menos 1 punto porcentual para finales de este 2025. Esto podría representar cuatro recortes de 0.25 puntos porcentuales por parte del banco central.

La advertencia del CEO de BlackRock sobre la industria aérea

El CEO de BlackRock, que a fines de 2025 poseía más de 11 billones de dólares en activos distribuidos entre inversiones públicas y privadas, también citó a un director ejecutivo con el que tiene contacto, quien señaló que ve a la industria aérea «agonizante y enferma». «Un director ejecutivo dijo específicamente que la industria aérea es como un pájaro en una mina de carbón, un canario en una mina de carbón, y me dijeron que el canario ya está enfermo», aseguró.

Larry Fink reafirma su confianza en Bitcoin

Recientemente, el experto elaboró su carta anual a los accionistas, y para los entusiastas de las criptomonedas, sus palabras sobre Bitcoin generaron entusiasmo en el sector. Fink, quien lidera la gestora de activos más grande del mundo con 11.6 billones de dólares bajo gestión, no solo demuestra un cambio de actitud hacia las criptomonedas, sino que posiciona a Bitcoin como un contendiente directo al dominio del dólar como moneda de reserva global. El apoyo llega en un momento clave para el ecosistema, con bitcoin en baja.

Fink resaltó: «El dólar ha sido la moneda de reserva mundial por décadas, pero eso no está garantizado para siempre. Si Estados Unidos no controla su deuda, América perderá esa posición frente a activos digitales como Bitcoin. Con una deuda nacional estadounidense que supera los 35 billones de dólares y pagos de intereses proyectados en 952 mil millones para 2025, Fink ve en bitcoin un refugio contra la «devaluación de las monedas» y la «inestabilidad económica».

Esta declaración no es coincidencia: BlackRock, que en 2024 lanzó el exitoso ETF IBIT de Bitcoin al contado (hoy con 50 mil millones de dólares en activos), está apostando fuerte por el criptoactivo como un pilar de las finanzas del futuro. El tono de Fink marca una evolución notable. De ser un escéptico que en 2017 asociaba Bitcoin con el lavado de dinero, ahora lo califica como una «innovación extraordinaria».

En la carta, recalca que «si los inversores perciben a Bitcoin como una apuesta más segura frente al dólar, podría «socavar la ventaja económica de EE. UU.«. Esta postura se alinea con su predicción de enero de 2025 en Davos, donde sugirió que la famosa podría alcanzar los 700,000 dólares si fondos soberanos asignaran entre 2% y 5% de sus portafolios al criptoactivo. Esto no es solo optimismo: es una señal de que la adopción institucional está acelerándose, con BlackRock liderando la carga.

Más allá de Bitcoin como reserva de valor, el empresario vincula su potencial a la tokenización, un tema que apasiona a la comunidad cripto. Afirma que «cada acción, bono o fondo puede tokenizarse», gracias a blockchain, disminuyendo los tiempos de liquidación de días a segundos y eliminando intermediarios. El fondo BUIDL de BlackRock, que ya supera los 500 millones de dólares y ahora opera en Solana, es prueba de esta apuesta. Para los holders y traders, esto significa que la infraestructura cripto está madurando, y Bitcoin, como pionero, podría beneficiarse indirectamente de esta revolución en los mercados tradicionales.

No obstante, Fink no evade los desafíos. Habla de «ansiedad económica» y déficits crecientes, sugiriendo que este criptoactivo prospera en un contexto de «miedo a la devaluación«. Esto resuena con la narrativa cripto de autonomía financiera, pero también implica que su auge depende de la erosión de la confianza en los sistemas fiat. Para el mercado, esto significa que si Estados Unidos no endereza su rumbo fiscal, el flujo hacia Bitcoin podría aumentar, impulsando su precio al alza y consolidando su estatus como «oro digital».

Para la comunidad cripto, la carta de Fink es un espaldarazo monumental. BlackRock no solo válida a Bitcoin como un activo legítimo, sino que lo proyecta como un disruptor global. De hecho, con IBIT rompiendo récords y la tokenización en marcha, 2025 podría ser el año en que Bitcoin trascienda de ser una apuesta especulativa a un pilar del sistema financiero. Para el director ejecutivo, el mercado está en un punto de inflexión. Asimismo, para los criptoentusiastas, es hora de prestar atención, ya que el gigante de Wall Street está «all-in».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,estados unidos,bitcoin,criptomonedas,donald trump

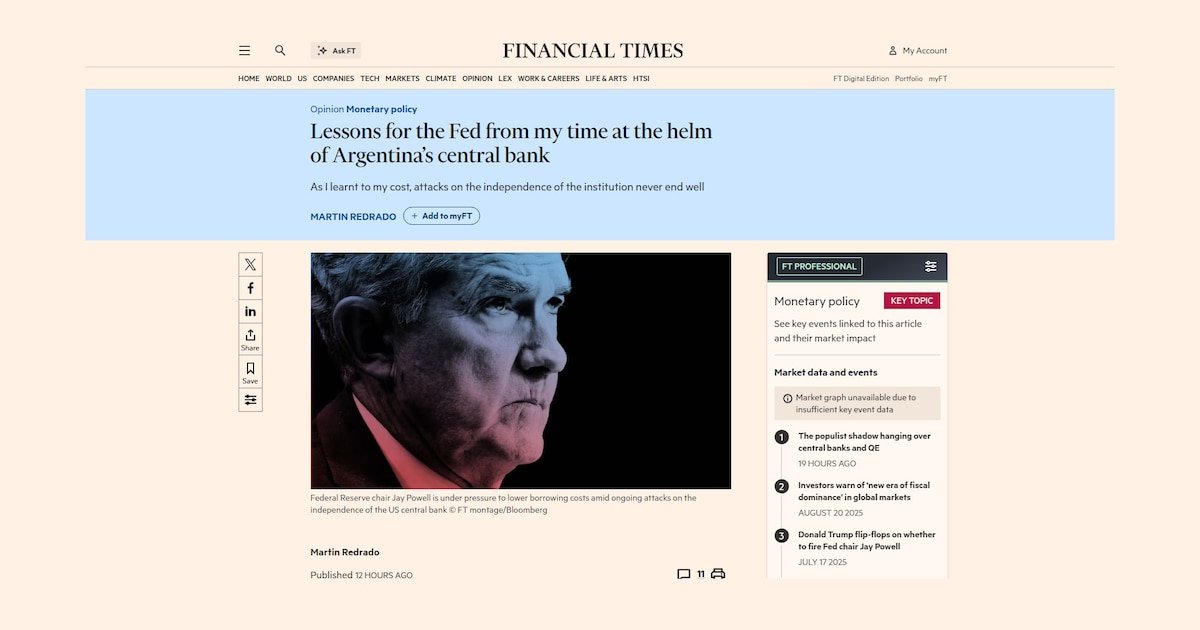

Los ataques del presidente Donald Trump a la independencia de la Reserva Federal de Estados Unidos pueden traerle beneficios a corto plazo, pero a mediano plazo infligirán daños duraderos al crecimiento y los precios. Lo sé por dolorosa experiencia personal en la Argentina hace casi 16 años, cuando estaba a cargo del Banco Central.

Después de sortear con éxito la crisis financiera global, la presidenta Cristina Fernández de Kirchner me llamó a su despacho en la mañana del 12 de diciembre de 2009. Sin ofrecer ninguna explicación técnica, me pidió que transfiriera, por decreto, USD 6.500 millones de las reservas del Banco Central al Tesoro nacional.

Mi reacción inmediata fue que la Carta Orgánica del Banco no me permitía hacer eso y que, en cualquier caso, tendría efectos perjudiciales en los mercados financieros y en la economía en su conjunto. Sin embargo, Kirchner no pudo ser persuadida e insistió en que quería que se realizara la transferencia. Decidí solicitar informes sobre el borrador del decreto a todos los departamentos técnicos del Banco Central, sabiendo que esos reportes tardarían varias semanas en aparecer.

Como resultado de la demora, en enero de 2010 Kirchner emitió un decreto destituyéndome sin causa. Decidí acudir a la justicia para defender la institución que dirigía. Un día después, un juez me restituyó en el cargo. Kirchner denunció lo que consideraba una conspiración contra su gobierno encabezada por el Banco Central y el Poder Judicial.

A pesar de que un juez suspendió el decreto para incautar las reservas, el comportamiento de Kirchner hizo que mi trabajo fuera imposible, y finalmente me fui el 29 de enero de 2010. Al año siguiente, ya se sentían los efectos de sus políticas. Se establecieron controles cambiarios, lo que llevó a una inflación desenfrenada y a una economía estancada. Cinco años después, el Banco Central se quedó sin reservas, con un precio oficial para el dólar estadounidense y cuatro cotizaciones paralelas que eran aproximadamente un 50 por ciento más altas, y sin crecimiento económico. El partido de Kirchner terminaría perdiendo las elecciones de 2015.

Antes de la intervención de Kirchner, Argentina seguía un régimen de tipo de cambio flotante con una sola cotización y sin controles de capital. También contaba con reservas internacionales líquidas y positivas, que respaldaban la base monetaria y todas las obligaciones monetarias del banco central. Esto nos permitió superar con éxito cualquier shock, al tiempo que protegíamos los depósitos de los argentinos de a pie.

De esta historia se desprenden tres lecciones sencillas para los bancos centrales de todo el mundo, incluida la Fed. Primero, cuando haya un ataque a la independencia del banco central, lleve el caso a la justicia, subrayando que nadie, ni siquiera el presidente de la Nación, está por encima de la ley. Segundo, exponga el caso ante el Poder Legislativo. Y tercero, hágalo público.

Hoy en día, muchos bancos centrales se ven obligados a lidiar con la “dominancia fiscal”, con presiones para bajar las tasas de interés como medio para reducir el costo de la deuda del sector público. He aprendido por experiencia en diferentes mercados emergentes que, si bien un banco central ciertamente debe coordinarse con el Tesoro o el ministerio de Finanzas, no debe permitir ser subordinado. Los bancos centrales deben ser autónomos, pero esto no significa aislados. Después de que la inflación alcanzara el 211% en 2023, Argentina parece haber aprendido la lección.

Lo que aprendí de mi enfrentamiento con Kirchner es que interferir con la independencia del Banco Central conduce a una pérdida de credibilidad en la política económica. Y una vez que se pierde la confianza, la incertidumbre sigue.

En Estados Unidos, los efectos de los ataques de Trump al presidente de la Fed, Jay Powell, ya son perceptibles en la creciente brecha entre las tasas de los bonos del Tesoro a dos años y a más largo plazo. Espero que mi experiencia sirva como advertencia para no cometer errores similares de los que todos sufrirán.

El autor es presidente de la Fundación Capital y ex presidente del Banco Central de la República Argentina

Publicado en Financial Times

El programa Beneficios ANSES, impulsado por el Ministerio de Capital Humano y la Administración Nacional de la Seguridad Social (ANSES), ofrece rebajas directas a jubilados y pensionados en más de 7.000 comercios de todo el país. Los descuentos se aplican de forma automática, sin necesidad de trámites o inscripciones previas. Los beneficiarios solo deben abonar sus compras con la tarjeta de débito asociada a la cuenta donde perciben su haber previsional.

Los descuentos generales alcanzan un 10%, y hasta un 20% en artículos de perfumería y limpieza, según la cadena comercial. En diversos casos, el reintegro no tiene un tope máximo. Adicionalmente, se suman beneficios bancarios del Banco Nación y Banco Galicia, que permiten acumular ahorros mensuales con límites específicos.

Supermercados adheridos al programa de Beneficios ANSES

Las principales cadenas de supermercados se sumaron a estos beneficios brindados por ANSES. Los acuerdos establecen reducciones de precio automáticas sobre el monto total del ticket o en rubros seleccionados, con ciertas exclusiones.

En las sucursales de Disco, Jumbo y Vea, del grupo Cencosud, jubilados y pensionados obtienen un 10% de descuento general y un 20% en perfumería y limpieza. Estas promociones no son acumulables con otras ofertas y no cuentan con tope de reintegro.

Por su parte, Coto aplica un 10% de descuento sin tope, válido de lunes a jueves en alimentos, bebidas sin alcohol, limpieza y perfumería. Quienes presentan DNI consiguen un 15%.

La Anónima también ofrece un 10% en todos sus rubros, sin límite, con exclusiones de carnes y electrodomésticos.

Josimar brinda un 15% en todas las compras sin tope, aunque no combinable con otras promociones.

Carrefour continúa participando con un 10% de descuento de lunes a jueves en todos sus formatos (Hipermercados, Market y Express), con un reintegro máximo de $35.000 por mes. Permite acumular con cupones digitales de su aplicación Mi Carrefour.

Los supermercados Día otorgan un 10% de rebaja los lunes y martes, con un límite de $2.000 por transacción, combinable con Club Día y extendido a compras en línea.

Chango Más ofrece un 10% de lunes a jueves en alimentos, bebidas no alcohólicas, limpieza y perfumería, y un 15% en productos especiales durante fechas específicas. El mecanismo es automático y no requiere registro.

Reintegros adicionales de los bancos

Los jubilados y pensionados que cobran sus haberes a través del Banco Nación pueden acceder a un reintegro extra del 5% mensual, con un tope de $20.000. Este beneficio se aplica a compras realizadas con tarjeta de débito o crédito mediante la aplicación BNA+ / MODO, sumándose a los descuentos de las cadenas de supermercados.

El Banco Nación también remunera los saldos de las cuentas previsionales con una TNA del 32% hasta un máximo de $500.000, acreditada diariamente.

El Banco Galicia, por su parte, otorga hasta un 25% de ahorro y la posibilidad de financiar en tres cuotas sin interés las compras con tarjeta de débito o crédito. Los topes de reintegro son de $20.000 mensuales en supermercados y $12.000 en farmacias y ópticas.

Sus cuentas FIMA rinden diariamente con una TNA del 33,2%, sin límite de saldo remunerado. Esto posibilita combinar los beneficios de ANSES con los reintegros bancarios, lo que incrementa el ahorro mensual de los adultos mayores.

Condiciones del programa de la ANSES

El programa Beneficios ANSES alcanza a todos los jubilados y pensionados administrados por el organismo, sin distinción del monto de su haber.

Los descuentos se aplican en más de 7.000 comercios a nivel nacional, abarcando principalmente supermercados y rubros de consumo esencial. El beneficio se activa al momento del pago con tarjeta de débito, acreditándose de forma inmediata o como reintegro bancario, según el acuerdo.

El organismo aclaró que ANSES no interviene en las transacciones ni es responsable de la aplicación del descuento. Su rol se limita a validar la condición de beneficiario, mientras que la gestión de la rebaja corresponde a las entidades financieras y los comercios adheridos. En el sitio oficial del programa, los usuarios verifican su elegibilidad y consultan los supermercados participantes. Allí se detallan las bases y condiciones, los topes de reintegro y las promociones vigentes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,anses,descuentos,jubilados

ECONOMIA

Empleo público: el Gobierno pone la lupa en el costo de los retiros voluntarios en empresas públicas

El Gobierno recalculó su estrategia para reducir la planta estatal: los retiros voluntarios en organismos descentralizados y entidades ahora necesitarán un “doble aval” para llevarse a cabo.

Por la Resolución 50/2025 que se publicó en el Boletín Oficial del lunes, la aprobación de este proceso exigirá la intervención previa y favorable de la Subsecretaría de Presupuesto y de la Secretaría de Transformación del Estado y Función Pública.

Se trata de dos áreas controladas por ministros distintos: la primera por Luis Caputo y la segunda por Federico Sturzenegger, quien hasta el momento fue el único encargado del proceso de achicar la planta estatal.

Siendo una Resolución que tiene la firma de Maximiliano Fariña (Transformación del Estado), quien es en la práctica la mano derecha de Sturzenegger, y el secretario de Hacienda Carlos Guberman, el responsable de la planilla de ingresos y gastos de Caputo.

Según explicaron fuentes del ministerio de Transformación del Estado, la decisión se debe a que todos los programas de retiro voluntario generan un impacto presupuestario.

“Ya sea en términos de costos presentes o de ahorros futuros. Y a la vez, se encuentran estrechamente vinculados con las políticas de empleo público”, explicaron las fuentes a Infobae, por lo que el diseño del mismo debe trabajarse entre las dos áreas.

La Resolución tiene como objetivo ordenar y formalizar las intervenciones y procedimientos necesarios para garantizar el correcto funcionamiento y la mejora continua de los procesos administrativos. Y se dictó en un momento en donde la meta de superávit fiscal (1,3% del Producto Bruto Interno (PBI)) comprometida con el Fondo Monetario Internacional (FMI) se pone en dudas, dado el costo de la medida de retenciones cero que duró menos de tres días.

El “Sistema de Retiro Anticipado” que se implementó en la Agencia de Recaudación y Control Aduanero (ARCA), a cargo de Juan Pazo, fue uno de los que mayores controversias generó por los altos sueldos que se pagan en el organismo.

Según pudo saber Infobae por un pedido de información pública, 795 agentes tomaron el retiro, lo que implicó un gasto de $105.453.703.331 (un promedio de $132.646.168 por agente).

“El monto correspondiente será abonado en tres cuotas mensuales, iguales y consecutivas, la primera en el mes de abril”, explicaron en su momento fuentes del organismo con la aclaración de que ese gasto en realidad implicaba un ahorro que se estima es $196.101.461.982, siendo un promedio por agente de $246.668.505. Para dicho ahorro, se proyectaron las remuneraciones faltantes a cada agente inscripto hasta su fecha de egreso por jubilación -a valor nominal de enero 2025- y un estimado de gastos de funcionamiento por agente”, destacaron.

En agosto, la dotación total fue de 285.733 en agosto según el último informe del Instituto Nacional de Estadística y Censos (INDEC). Un nuevo dato que implicó una variación interanual (v.ia) negativa de 7,8% e intermensual de 0,7%.

Pero de ese total, 194.934 correspondían a la Administración Pública Nacional (en su mayor eran de la administración descentralizada, 110.898) que tuvo una v.ia negativa del 7% y 90.799 a empresas públicas (-9,4% v.ia).

En el caso de estas últimas, el análisis desde diciembre de 2023 hasta agosto expuso que la reducción del personal no fue homogéneo en todas las empresas públicas, cuando algunas se encuentran sujetas a proceso de privatización y/o concesión.

Entre las que tienen mayor cantidad de empleados, los recortes los encabezó Banco Nación que pasó de una planta de 17.688 empleados a fin del mandato de Alberto Fernández a 15.838 en agosto, una diferencia de 1.850 agentes.

Por debajo quedó Aerolíneas Argentinas, que recortó de 11.986 a 10.117 (diferencia de 1.869) y la Fábrica de Aviones “Brig. San Martín” S.A de 992 a 706 empleados (diferencia de 216).

En cuarto lugar quedo Fabricaciones Militares S.E. que al inicio del mandato de Javier Milei tenía 1.478 y ahora 1.092 (diferencia de 386 empleados) y en quinto lugar, Educar S.A.U. de 458 a 200 (diferencia de 258).

Por la Ley Bases, desde mediados del año pasado se encuentran sujetas a privatización Energía S.A., Intercargo SAU, y/o concesión Agua y Saneamientos Argentinos S.A. (AYSA), Belgrano Cargas y Logística S.A., Sociedad Operadora Ferroviaria S.E. (SOFSE) y Corredores Viales S.A.

El recorte de personal fue mayor en SOFSE con 3.904 empleados menos lo que dejó a la planta en 20.718; seguido por AYSA con 1.638 (ahora cuenta con 6.152) y Corredores Viales S.A. con 784 (3.352).

Siendo este, la eficiencia de los gastos en personal, un paso necesario para concretar el traspaso a manos privadas. Una vía que contribuiría a sumar reservas en el Banco Central de Republica Argentina (BCRA) según palabras del ministro Caputo.

Corporate Events,South America / Central America,BUENOS AIRES

Times Education: qué posiciones ocupan las nueve universidades argentinas que figuran entre las casi 2000 mejores del mundo

Quiénes son las angelitas que se mataron en vivo y se insultaron de manera escandalosa: «Estás acá por tu estupidez»

Trump afirmó que los rehenes “serán liberados probablemente el lunes” y calificó el acuerdo entre Israel y Hamas como “paz en Medio Oriente”

En un trámite exprés, la Cámara de Diputados aprobó el pedido del juez Mirabelli para avanzar con medidas contra Espert

Diputados aprobó el pedido de la Justicia para avanzar con medidas contra José Luis Espert

Lecciones para la Fed de mi tiempo al frente del Banco Central argentino

Mica Viciconte confesó por qué no fue a conocer a su primer sobrino: “Me cuesta, no me hallo”

Atacada por ser judía: el aterrador relato de una mujer en Buenos Aires

Tras la renuncia de Espert a su candidatura, el PJ busca capitalizar la crisis libertaria y fortalecerse en las urnas

En la antesala de la elección de la CGT, los gremios del transporte refuerzan su conducción y su perfil opositor a Milei

CHIMENTOS2 días ago

CHIMENTOS2 días agoMica Viciconte confesó por qué no fue a conocer a su primer sobrino: “Me cuesta, no me hallo”

- POLITICA3 días ago

En la antesala de la elección de la CGT, los gremios del transporte refuerzan su conducción y su perfil opositor a Milei

- CHIMENTOS1 día ago

Quién es la Gran Hermano que se separó y se puso de novia con un futbolista argentino: «Catalina Gorostidi está con Germán Ferreyra»