ECONOMIA

El mercado pasó de un estado de pánico a aplaudir a Caputo por su nueva estrategia con dólar y tasas

Hay clima de alivio, tanto en el Gobierno como en el mercado, tras la primera licitación de deuda pública post derrota electoral de Javier Milei. En otras circunstancias, tener que pagar una tasa mensual de 3,97% -es decir, el doble de la inflación- para convencer a los inversores de renovar un título en pesos, habría sido considerado un mal resultado. Sin embargo, en el contexto actual, podría decirse que es hasta una señal de confianza.

Para empezar, porque se logró una sustancial baja en las tasas. Es cierto que un 59,6% de renta efectiva anual no es para descorchar champan, pero supone una mejora drástica sobre la última licitación, en la que se debió convalidar un estratosférico 75,6% para asegurarse de que no quedaran pesos «excedentes» que trajeran el riesgo de presión inflacionaria o de fogonear la demanda de dólares.

En definitiva, lo que se está interpretando en el mercado es un punto de inflexión, y una sensación de que lo peor ya pasó. La deuda venía mostrando una evolución preocupante desde que Toto Caputo decidió desarmar las LEFIs, una medida muy criticada por los bancos, que advirtieron que la consecuencia sería la volatilidad de tasas.

Fue así que el Tesoro, que hasta julio pagaba 38,9% para «rollear» los vencimientos, luego saltó al 47%, algo que escandalizó a los economistas, en un contexto de volatilidad extrema en las operaciones de caución. Pero esa cifra quedó pequeña cuando, dos semanas más tarde, se pagó 65% por las letras capitalizables y luego, en la licitación de agosto, cuando llegó a 69,2%.

Pero lo peor era que, por más que la tasa subiera, cada vez se conseguía un menor porcentaje de «rolleo». Era algo que marcaba tanto la falta de liquidez en los bancos como la expectativa de una devaluación post elecciones por parte de los inversores.

Finalmente, en una admisión tácita del problema que se había generado, Caputo recurrió a la medida extrema de llevar los encajes al 53% y prácticamente obligar a los bancos a comprar un nuevo bono para dejarlo depositado en el Banco Central.

Clamor por la baja de tasas

Este miércoles, además de recortar la tasa de un 4,8% mensual a un 3,9%, se logró un buen nivel de «rolleo», de 91,4% de los $7,2 billones que vencían.

En el sistema financiero se recibió como una noticia positiva el hecho de que el secretario de Finanzas, Pablo Quirno, haya rechazado parte de la oferta, para no convalidar mayores tasas.

Y, sobre todo, se vio con buenos ojos el hecho de que se haya dejado «libre» una liquidez de $600.000 millones, en contraste con lo ocurrido en la última licitación de agosto, cuando se había absorbido liquidez adicional por $940.000 millones.

Para los bancos, esa liquidez implica un moderado oxígeno ante su situación de falta de liquidez, que en las últimas semanas se tradujo en un encarecimiento del crédito hasta niveles prohibitivos.

Claro que esta percepción cambiaría radicalmente si Caputo se asustara por ese sobrante monetario y decidiera una nueva suba de encajes. Pero, de momento, no es lo que se está percibiendo en el mercado.

De hecho, el martes ya había generado una buena impresión la actitud del BCRA, que bajó del 45% al 40% la tasa que paga a los bancos por absorber pesos, algo que luego se reflejó en caída de las tasas en las operatorias para liquidez de corto plazo –como la caución y el «repo«-, que cayeron a un nivel de 35%.

Es claro que todavía falta para que se pueda hablar de una «normalización» del mercado, dado que la tasa que se pagaba por las LEFIs era de un 30% anualizado, es decir 10 puntos menos que la que está rigiendo ahora. Pero en el mercado se pondera el hecho de que haya un quiebre de tendencia.

La banda de flotación vive

El otro motivo de satisfacción para el gobierno es que el recorte de tasa se produjo aun cuando todos los títulos ofrecidos tienen vencimiento posterior a la elección legislativa de octubre.

Esto implica que disminuyó el temor a una devaluación brusca en el contexto de un nuevo esquema cambiario. El comunicado oficial del Fondo Monetario Internacional, apoyando el programa de Milei, que avisó que no moverá «ni un milímetro» su programa económico, parece haber ayudado en ese sentido.

Por lo pronto, se disiparon los temores de que, si el tipo de cambio tocara el techo de la banda, el BCRA tuviera objeciones del Fondo para salir a vender los dólares frescos que se desembolsaron en abril pasado y que le dejan una liquidez de u$s14.000 millones para pulsear con el mercado.

Por cierto que sigue habiendo incertidumbre, como lo demuestra el hecho de que las posiciones del mercado de futuros A3 está mostrando cotizaciones por encima del techo de la banda a partir de octubre. Pero, en todo caso, se trata de una incertidumbre más acotada.

De hecho, quienes tomaron las Lecap de plazo más cortos quedan cubiertos de una devaluación que lleve el tipo de cambio al entorno de $1.500 a fines de octubre -una cifra que coincide aproximadamente con los contratos de futuros-.

El festejo del dólar en el techo

¿Cómo se explica el cambio de humor del mercado respecto de las licitaciones anteriores, a pesar de la derrota electoral del gobierno, del desplome de los bonos y del riesgo país en 1.070 puntos?

Las primeras reacciones de los analistas lo atribuyen, sobre todo, a la suba del dólar, que le da al mercado más clima de flotación pura y menos intervención. Lo cierto es que, en medio de la volatilidad del mercado y la incertidumbre política, el gobierno tomó la decisión de abandonar el «sub techo» informal de $1.360 en el que topeaba al tipo de cambio, quemando divisas del Tesoro, que ya tiene muy acotado su poder de fuego.

Y, de momento, no pasaron ninguna de las cosas graves que podían ocurrir: no se tocó el techo de la banda, así que no se sacrificaron reservas del BCRA: no hubo salidas masivas de depósitos bancarios; no hubo avisos de remarcaciones de precios. Y, en cambio, se insinuaron algunas cosas positivas, como la mayor venta del agro, estimulada por el precio; y una incipiente baja de las tasas de interés.

El dólar, que el miércoles de la licitación cerró a $1.423,50, se ubica a un 3,2% del techo de la banda -a diferencia de lo que ocurría la semana previa a la elección bonaerense, cuando el gobierno se empeñó en mantener esa distancia en 9%-. El de estos días es un tipo de cambio que ya no ofrece tantas críticas por su nivel de atraso. Y, además, el hecho de que el Tesoro no esté interviniendo dota de mayor credibilidad a la banda.

Esta situación, sumada al respaldo del FMI para que el BCRA use su poder de fuego, si ocurriera el caso de que los inversores quieran «testear» el precio máximo, lleva a que los niveles de tasas de interés de las últimas semanas luzcan como exagerados y se propenda a una baja.

De hecho, el reclamo que más se escucha en el sistema financiero es que el Banco Central acompañe la tendencia, para que se pueda normalizar el crédito.

Extrañando al Punto Anker

Por cierto que todavía no puede hablarse de un regreso del «Punto Anker», es decir de aquel contexto en el que Caputo festejaba cuando el «rolleo» era menor al 100% porque interpretaba que esa situación equivalía a un aumento genuino en la demanda de dinero, en el marco de una economía pujante.

Todavía, y hasta pasada las elecciones, la tesitura del gobierno es que no hay una suba en la demanda del público por tener pesos, dado el ruido político y los reveses del gobierno en el Congreso, que pusieron en duda el mantenimiento del superávit fiscal.

Sin embargo, las señales de esta última licitación parecen ir en el camino de una normalización.

En dos semanas -y ya con un panorama más claro sobre lo que pueda ocurrir en la votación de octubre-, Caputo tendrá un nuevo test con el mercado, cuando se produzca un nuevo vencimiento por $6 billones. Su desafío es obtener nuevamente un «rolleo» cercano al 100%, en simultáneo con un nuevo recorte de las tasas.

Un buen resultado podría interpretarse como la expectativa de que, sea cual sea el veredicto de las urnas, no habrá una crisis devaluatoria ni una disparada del riesgo país.

En caso contrario, habrá que prepararse para un mercado más complicado. Sobre todo, si se considera que el calendario financiero que sigue es exigente: el total de vencimientos en octubre es de $8,2 billones, en noviembre de 12,7 billones y en diciembre de 11,6 billones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,tesoro,banco central,bonos,tasas,futuros,dólar,pesos,inflación,emisión,toto caputo,déficit

ECONOMIA

Semana financiera: el peso resistió el repunte global del dólar, pero el riesgo país se acercó a los 600 puntos

El recrudecimiento del conflicto en Medio Oriente marcó el pulso de la semana financiera, con repercusiones tanto en los mercados internacionales como en el ámbito local. La volatilidad externa se trasladó a los precios de los activos argentinos, con baja de los bonos soberanos y suba del riesgo país. No obstante, el tipo de cambio local logró mantenerse estable y resistió al fortalecimiento del dólar a nivel global.

En Estados Unidos, los tres principales índices bursátiles -Dow Jones, S&P 500 y Nasdaq- acumularon caídas semanales de hasta 2% debido a la incertidumbre que proyecta la guerra en Irán.

El precio del petróleo se consolidó como el principal indicador de la incertidumbre internacional tras la escalada bélica en Irán. Este viernes, el barril de Brent —referente para el mercado argentino— superó los 103 dólares, registrando su nivel de cierre más elevado desde 2022. Durante la última semana, el valor del crudo avanzó casi 12%, mientras que el aumento mensual alcanzó el 53 por ciento.

La prolongación del bloqueo en el estrecho de Ormuz, un paso marítimo de apenas 3 kilómetros de ancho por donde circula más del 20% del comercio mundial de petróleo y gas, mantiene la presión sobre los precios energéticos. Las interrupciones en ese corredor estratégico llevaron al barril a alcanzar los 119 dólares en los momentos de mayor volatilidad.

En el plano bursátil local, un informe de Cepec destacó que el S&P Merval cayó el viernes 1,96% (-3,03% medido en dólares al tipo de cambio implícito), con $267.000 millones operados en renta variable; pero aun así, “en el balance semanal el índice líder logró cerrar en terreno positivo con una suba de 0,63% (+1,31% en moneda dura)”.

Si bien la bolsa porteña pudo capear la crisis mundial sin demasiados sobresaltos, los bonos soberanos argentinos no pudieron escapar de la tendencia bajista y, en consecuencia, el riesgo país subió 9 unidades en la semana para cerrar en 584 puntos básicos.

“A pesar del interés internacional que captó el evento ‘Argentina Week’ en Nueva York y los anuncios de nuevas inversiones en el país, los bonos soberanos hard dollar no pudieron resistir la embestida internacional. En un marco en el que el EMB bajó 1,4%, los Globales cerraron la semana con caídas de entre 0,3% y 1,4%“, detalló un reporte de Portfolio Personal Inversiones (PPI).

El índice elaborado por JP Morgan se utiliza como referencia central para los inversores, ya que evalúa la probabilidad de que un país incurra en incumplimiento de sus compromisos de deuda y había llegado a perforar los 500 enteros a fines de enero, marcando el menor nivel en la era Milei y en más de siete años. Sin embargo, el empeoramiento del escenario internacional elevó el riesgo para los emergentes, entre los que sobresale Argentina.

En la arena cambiaria, tras tres jornadas consecutivas de bajas, los dólares oficiales terminaron la semana con retrocesos que llegaron hasta los 16 pesos y extendieron la estabilidad que evidencian en marzo.

El tipo de cambio mayorista cerró en $1.400, lo que refleja una baja semanal de 16 pesos, luego de haber subido 19 pesos en la semana previa. En relación con el sistema de bandas cambiarias, el Banco Central estableció el techo en 1.627,97 pesos. La cotización mayorista se mantiene 16,28% por debajo de ese umbral, con un margen de 227,97 pesos antes de que la autoridad monetaria deba intervenir para sostener la cotización dentro de los parámetros definidos.

En el segmento minorista, el dólar quedó en $1.420, según el Banco Nación. A pesar del ajuste diario, la cotización en bancos finalizó la semana con una baja acumulada de 15 pesos.

En el mercado informal, el blue bajó cinco pesos y se ubicó en $1.415 en la plaza porteña. Las cotizaciones bursátiles, en tanto, mostraron avances moderados: el MEP alcanzó los $1.423,70 y el contado con liquidación (CCL) cerró en 1.471,47 pesos.

“La estabilidad cambiaria permitió incluso resistir el impacto de la reciente escalada bélica en Medio Oriente y consolidó una apreciación del tipo de cambio real: el dólar hoy se ubica 14,5% por debajo de su pico de octubre de 2025. La contracara es que la inflación se resiste a bajar al ritmo esperado por el Gobierno. El IPC de febrero fue 2,9%, repitiendo el registro de enero y muy lejos del 1,5% alcanzado en mayo de 2025″, observó un análisis de Epyca Consultores.

En paralelo, la analista financiera Elena Alonso subrayó que el dólar se fortaleció a nivel global y subió “hasta su nivel más alto en tres meses y medio, ya que los inversores la buscan como refugio en momentos de incertidumbre” como el actual. A pesar de ese fortalecimiento de la divisa norteamericana a escala mundial, el peso se apreció 1,14%, a contramano de lo ocurrido con el resto de las monedas de la región.

En ese contexto, el Banco Central compró USD 295 millones en la semana y desde la puesta en marcha de la fase 4 del programa monetario a comienzos de año, acumula adquisiciones por USD 3.298 millones, lo que equivale a más del 32% de la meta anual establecida para 2026.

Pese al saldo comprador positivo, las reservas internacionales finalizaron en USD 45.659 millones, lo que implica una merma de USD 345 millones en el balance semanal. La baja responde al pago de deuda y a variaciones en los precios de monedas extranjeras y de materias primas, entre ellas el oro, que forman parte de los activos del BCRA.

Por último, los ojos del mercado también se posaron en dos eventos de magnitud: el dato de inflación de febrero y la licitación de deuda en pesos y dólares. En cuanto al primero, arrojó un 2,9% mensual, una cifra por encima de la esperada por las consultoras que dificulta la meta del Gobierno de quebrar el 1% para el segundo semestre.

Según cifras del Instituto Nacional de Estadística y Censos (Indec), el Índice de Precios al Consumidor (IPC) acumuló nueve meses seguidos sin mostrar una desaceleración mensual, con incrementos sostenidos desde el 1,5% reportado en mayo de 2025. Además, las estadísticas oficiales muestran que la variación interanual del IPC subió por cuarto mes consecutivo.

Respecto a la subasta, el Ministerio de Economía no sólo renovó todos los vencimientos por $9,6 billones sino que adjudicó un total de $10,42 billones, lo que se traduce en un rollover o nivel de refinanciamiento de 108,09 por ciento. La mayor parte de la deuda colocada se explicó por títulos atados a la evolución inflacionaria.

En simultáneo, Economía captó otros USD 250 millones mediante la emisión del Bonar 2027 (AO27) a una tasa anual de 5,45% (menor que el de la licitación anterior, 5,74%). Este instrumento se licita cada quince días y el equipo económico ya consiguió USD 500 millones de los USD 2.000 millones proyectados que se utilizarán para el pago del vencimiento de deuda de julio por más de 4.200 millones de dólares.

Estados Unidos volvió a respaldar a la Argentina en pleno litigio por YPF. El Departamento de Justicia norteamericano presentó un memorándum ante la Cámara de Apelaciones del Segundo Circuito de Nueva York para apoyar la moción de emergencia interpuesta por la República Argentina.

El objetivo es suspender el proceso de discovery post sentencia en el caso YPF. Se trata de la etapa de exhibición y producción de documentos que los fondos litigantes reclaman al Estado argentino.

La Procuración del Tesoro de la Nación, que encabeza Sebastián Amerio, confirmó la presentación. El exsecretario de Justicia asumió hace poco ese cargo clave en la defensa de los intereses del país.

En su moción de emergencia del 6 de marzo, Argentina había solicitado la suspensión de varios puntos. Entre ellos, la etapa de producción de documentos, el requerimiento de sanciones y la audiencia probatoria fijada entre el 21 y el 23 de abril de 2026.

Por qué EE.UU. defiende la posición argentina en el caso YPF

El Departamento de Justicia sostiene que el discovery actualmente en curso resulta excesivamente intrusivo y contrario a los principios de cortesía internacional y reciprocidad.

El argumento es contundente. Este tipo de requerimientos dirigidos contra Estados soberanos puede generar fricciones diplomáticas y abrir la posibilidad de que tribunales extranjeros impongan medidas similares contra los propios Estados Unidos.

El memorándum destaca un punto clave. Al evaluar el factor de interés público en una solicitud de suspensión, los tribunales deben considerar los posibles efectos sobre las relaciones exteriores.

En ese marco, solicita que se otorgue especial deferencia a la posición del Poder Ejecutivo en materia de política exterior. Una señal clara de peso político en el expediente judicial.

El documento oficial es claro en su petición. Solicita que el tribunal tenga debidamente en cuenta los principios de cortesía internacional, reciprocidad y las implicancias que la cuestión puede tener para las relaciones exteriores.

Qué dice el Departamento de Justicia sobre litigios contra estados extranjeros

El Departamento de Justicia, que encabeza Pam Bondi, una de las funcionarias clave del gobierno de Donald Trump, fue categórico. Los litigios en Tribunales de Estados Unidos contra estados extranjeros pueden tener importantes implicancias en materia de relaciones exteriores.

Esos procesos afectan el trato recíproco que recibe el gobierno estadounidense en los tribunales de otras naciones. Una preocupación central para Washington.

La práctica litigiosa está generalmente regida por la Ley de Inmunidades Soberanas Extranjeras (FSIA por sus siglas en inglés). Esa normativa establece que los bienes de estados extranjeros en EEUU son, en general, inmunes a la ejecución.

El memorándum cita un antecedente clave. La Corte Suprema sostuvo en Republic of Argentina v. NML Capital, un juicio por el default de 2002, que la FSIA no limita el alcance del descubrimiento posterior a la sentencia sobre los bienes de un estado extranjero.

Sin embargo, la Corte también reconoció que pueden existir otros fundamentos que limiten dicho descubrimiento. Esa puerta quedó abierta y ahora el gobierno de Trump la empuja.

Según el Departamento de Justicia norteamericano, Estados Unidos tiene un interés sustancial en asegurar límites claros. Los tribunales estadounidenses que supervisan el descubrimiento posterior a la sentencia sobre bienes de estados extranjeros presumiblemente inmunes deben adherirse cuidadosamente a los principios básicos de relevancia.

También deben ser sensibles a las importantes cuestiones de cortesía internacional, reciprocidad y relaciones exteriores que plantea un descubrimiento potencialmente gravoso.

Qué documentos reclaman los fondos litigantes a Argentina

El documento oficial detalla las exigencias que consideran excesivas. En este caso, los demandantes realizaron solicitudes de descubrimiento en el Tribunal de distrito buscando comunicaciones de altos funcionarios argentinos relacionadas con entidades estatales.

Son exigencias incompatibles con las consideraciones de cortesía y reciprocidad que surgen en litigios que involucran a soberanos extranjeros, según el análisis norteamericano.

Los demandantes no quedaron conformes con los esfuerzos de Argentina para cumplir. Por eso presentaron una moción en el tribunal de distrito solicitando la imposición de sanciones monetarias y de otro tipo contra Argentina.

El punto más sensible aparece en otro reclamo. Los demandantes también solicitaron información sobre la ubicación de las reservas de oro soberanas en poder del banco central de Argentina.

Argentina sostiene que esos activos son inmunes a la ejecución por ser propiedad de un banco central extranjero. También afirma que carece de información sobre la ubicación de las reservas de oro en poder de una entidad jurídica separada.

La argumentación oficial norteamericana es terminante. Exigencias de descubrimiento intrusivas en áreas sensibles, particularmente en lo que respecta a la propiedad soberana y a las comunicaciones de funcionarios extranjeros, junto con la amenaza de sanciones y desacato por incumplimiento, pueden causar una fricción significativa.

Esa fricción no solo afecta a gobiernos extranjeros. También abre la puerta a órdenes recíprocas contra EEUU en tribunales extranjeros, un riesgo que Washington no está dispuesto a correr.

Qué estrategia sigue Argentina en el frente judicial internacional

Hace una semana, en su primera acción como Procurador del Tesoro en el caso YPF, Sebastián Amerio había presentado ante la Cámara de Apelaciones neoyorquina la paralización de la etapa de exhibición y producción de documentos.

También pidió frenar el requerimiento de aplicación de sanciones y la audiencia probatoria fijada para los días 21 al 23 de abril de 2026. Amerio recordó que el 26 de febrero, el Departamento de Justicia de EEUU ya había presentado un escrito en respaldo de la posición argentina.

La Procuración del Tesoro agradeció el nuevo respaldo del Departamento de Justicia de EEUU. En un comunicado, señaló que seguirá ejerciendo la representación del Estado Nacional con rigor técnico y responsabilidad institucional, en defensa de los intereses de la República Argentina.

En paralelo, Argentina alcanzó un principio de acuerdo con los fondos litigantes Attestor Master Value y Bainbridge Fund. Son los últimos acreedores que mantenían demandas activas contra el país por el default de 2001.

Así lo informaron ambas partes a la jueza Loretta Preska en el Distrito Sur de Nueva York. El entendimiento involucra a los demandantes con sentencia firme a favor, quienes mantenían reclamos judiciales por sumas millonarias y buscaban embargos sobre activos nacionales.

Esto, en principio, le permitiría a Argentina encapsular el litigio por YPF y concentrar allí sus esfuerzos jurídicos, políticos y diplomáticos. Una estrategia de frentes acotados en la batalla judicial internacional que el país mantiene en Nueva York.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ypf,estados unidos

ECONOMIA

En el primer bimestre del año hubo récord histórico de pesca de calamar, la especie que más atrae a la flota china

En el primer bimestre del año la captura de calamar illlex, una de las especies más valiosas y atractivas del Mar Argentino superó las 120.000 toneladas, casi duplicando los registros de igual período de 2025, informó la Secretaría de Agricultura Ganadería y Pesca del Ministerio de Economía de la Nación.

Los niveles de captura de la especie, por volumen la más abundante de la pesca marítima del país, pasaron de 62.221 a 123.679 toneladas. “El crecimiento se observó en todos los puertos, alcanzando en estos dos meses, casi la totalidad de lo desembarcado en todo el 2025”, dice el comunicado oficial.

Además, el informe resalta que el aumento de los niveles de captura se observa “en todas las flotas, tanto la de dedicación exclusiva en esta especie (los llamados “poteros”), como la de arrastre”.

La flota potera, que en 2025 ya había tenido muy buenos rendimientos, alcanzó en los dos primeros dos meses el 60% de lo capturado en todo el año pasado, en tanto que la flota arrastrera ha superado el 75% de su marca anual.

Según el informe de la Secretaría, el fenómeno responde al incremento de la abundancia de los recursos. La pesca de calamar se efectúa durante su “temporada” que va de enero a agosto, pero en los últimos años se ha concentrado mayormente en el verano. Este año ha encontrado concentraciones récord con respecto a la serie histórica. Otras especies también mostraron una suba en el primer bimestre de este año, como diferentes áreas de captura de merluza hubbsi, que tuvieron aumentos interanuales de captura interanuales de 21 a 96 por ciento. También de raya y abadejo mostraron una buena performance.

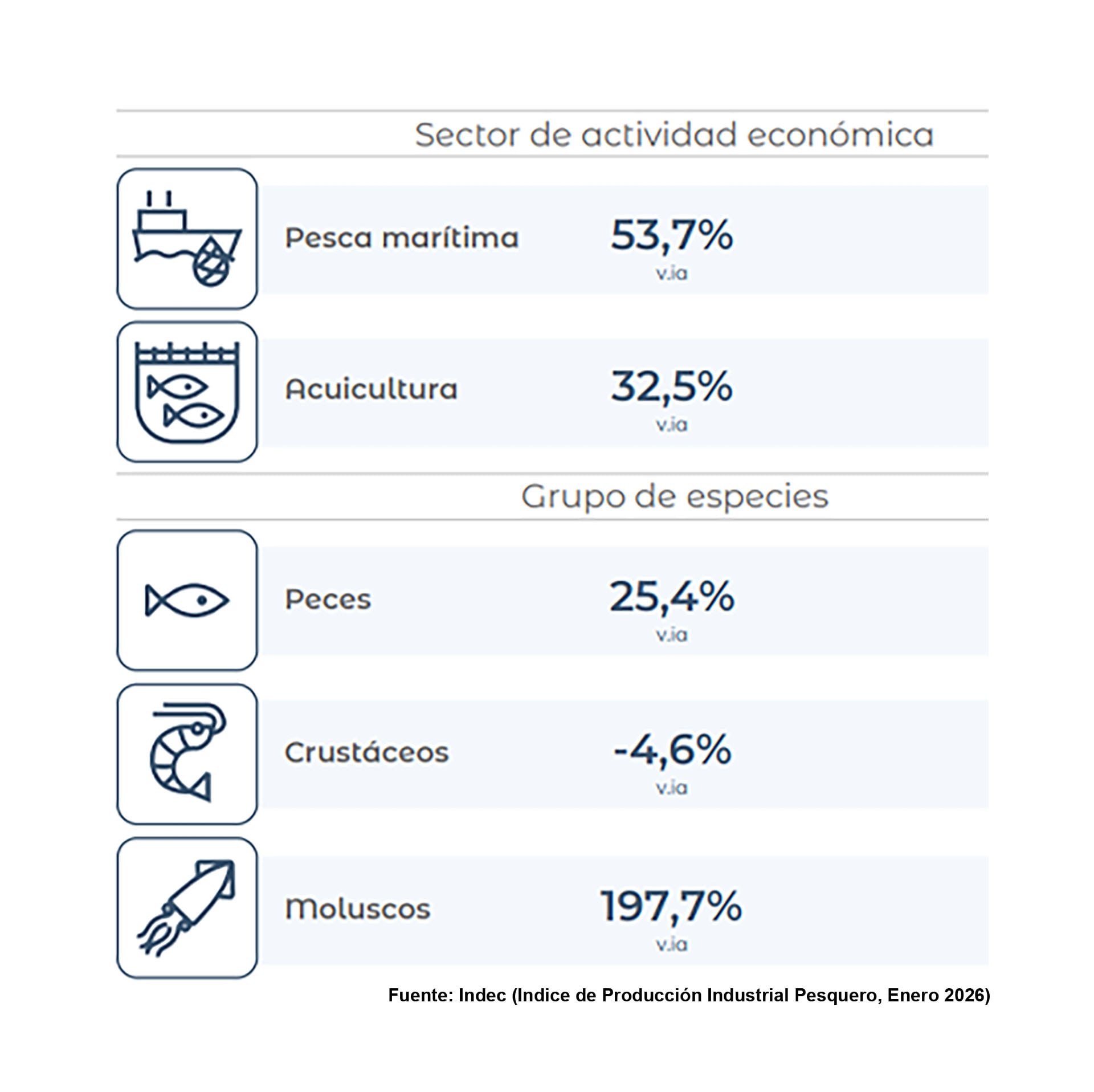

Estos datos se complementan con los del Indec, que registró en enero un aumento interanual del 53,7% en pesca marítima y un 32,5% en acuicultura. La situación impactó sobre el índice de producción industrial pesquero (IPP) que ya en enero había mostrado un aumento del 49,9% interanual, propulsado por el incremento del 53,7% del mismo indicador referido a la pesca marítima y en particular por la captura de moluscos, familia a la que pertenece el calamar illex argentinus o pota argentina, un molusco cefalópodo considerado uno de los invertebrados marinos más importantes para la pesca comercial en el Atlántico Sur.

A su vez, el calamar es la especie que más atrae el interés de la flota pesquera china “de aguas distantes” que pesca al borde y ocasionalmente al interior del “Mar Argentino”, como se denomina el área de hasta 200 millas marinas desde la costa continental que es “Zona Económica Exclusiva” para los buques de bandera nacional.

Como informó recientemente Infobae, los movimientos medidos en los últimos doce meses evidencian el abrumador dominio de la flota china pescando en las narices del Mar Argentino. Sobre 776 buques de pesca de aguas distantes cuyos movimientos observó el sistema Guardacostas de la Prefectura Naval Argentina (PNA), 418 son de bandera china, aunque también es posible que también todos o la mayoría de los 28 con bandera de Vanuatu sean en realidad propiedad de empresas chinas.

Con sus luces encendidas, los “poteros” chinos pescan de noche (el calamar es una especie fotosensible) y su número y concentración semeja las luces de una ciudad al borde del Mar Argentino.

Para combatir el azote de la flota potera china un arma de utilidad sería el Acuerdo de Medidas del Estado Rector de Puerto, impulsado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para prevenir, desalentar y eliminar la pesca ilegal, no declarada y no reglamentada.

Esta semana, las comisiones de Relaciones Exteriores y Culto y de Presupuesto y Hacienda del Senado emitieron dictamen favorable para que la Argentina adhiera a ese acuerdo internacional. Allí se consideró que esa pesca constituye una amenaza directa sobre la sustentabilidad de los recursos pesqueros y sobre la competitividad de la flota argentina, en especial frente a la presión que ejerce la actividad extractiva sobre el calamar en el límite de la Zona Económica Exclusiva (esto es, “la Milla 201”).

El acuerdo impulsado por la FAO busca fijar estándares mínimos y mecanismos de cooperación entre Estados para reforzar controles, exigir información anticipada a los buques y facilitar el intercambio de datos entre autoridades portuarias, buscando entre otras cosas evitar la proliferación de “puertos de conveniencia” y cerrar espacios operativos a las flotas asociadas con la pesca ilegal. La flota china “de aguas distantes” tiene el apoyo de buques de recarga de combustible y de descarga de captura y utiliza como “conveniencia” el puerto de Montevideo.

El acuerdo establece un sistema de controles portuarios que permite a los Estados, inspeccionar buques extranjeros antes de permitir su ingreso o descarga. Entre las medidas previstas se encuentra la obligación de que las embarcaciones presenten información detallada sobre el barco, su carga, la bitácora de navegación, las operaciones de pesca realizadas, la cantidad de capturas y las autorizaciones correspondientes.

Además, prevé mecanismos de intercambio de información e inteligencia entre los países parte, lo que busca cerrar los circuitos logísticos que utilizan las flotas que operan al margen de las regulaciones. En un contexto marcado por la creciente presión de flotas extranjeras en el Atlántico Sur, la adhesión al instrumento es considerada por distintos sectores como una herramienta adicional para fortalecer los mecanismos de control y cooperación internacional en la lucha contra la pesca ilegal, principalmente de centenares de buques chinos, impulsada y subsidiada por el propio estado chino.

pesca,calamares,marisco,pescador,captura,industria,océano,alimento,producto del mar

Los signos del horóscopo que vivirán momentos fuertes, con intensas emociones en marzo, según Jimena La Torre: «Aries, Tauro, Géminis, Cáncer y Leo»

World Economic Forum faces fresh scrutiny as Epstein ties revive past scandals, criticism

20 juegos gratis y Nintendo Switch 2 Edition gratis que han llegado recientemente a la eShop – Nintenderos

Adorni dijo que su esposa viajó a Nueva York invitada por Milei y denunció una «operación opositora» por su vuelo a Uruguay

Semana financiera: el peso resistió el repunte global del dólar, pero el riesgo país se acercó a los 600 puntos

Obama Presidential Center wants 100 unpaid volunteers as Valerie Jarrett earns $740K

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”