ECONOMIA

La cuna de Vaca Muerta, que operan YPF y Chevron, alcanzó un récord histórico de producción de petróleo

Ubicada a unos 180 kilómetros de la ciudad de Neuquén y con una extensión de alrededor de 359 kilómetros cuadrados, Loma Campana alcanzó un récord productivo histórico.

El área, operada por YPF y Chevron, superó por primera vez los 100.000 barriles diarios de petróleo, lo que la convirtió en el bloque de mayor producción del país y en el primero en cruzar ese umbral dentro de Vaca Muerta.

El récord, de 103.000 barriles diarios, se debe a una red de cerca de 750 pozos actualmente en producción dentro del bloque.

Este desempeño consolidó a Loma Campana como el principal desarrollo de shale oil de la Argentina y una de las áreas más relevantes de Vaca Muerta. Desde hace años es considerada el corazón productivo de la formación, por su escala, continuidad operativa y peso dentro de la producción total de la cuenca neuquina.

El proyecto comenzó en 2013 y fue el primer desarrollo no convencional en llevar la producción a escala industrial. Esto quiere decir que demostró que, gracias a la incorporación de nuevas técnicas de perforación -permitían extraer el crudo atrapado en la roca-, se podía producir petróleo a gran escala.

Desde entonces, la producción creció de manera sostenida. Hasta la fecha, YPF y Chevron llevan invertidos más de USD 10.000 millones en la formación.

La magnitud del área también se refleja en sus recursos. Según un relevamiento del petrolfísico argentino Juan Carlos Glorioso, un exypefiano que trabajó en consultoras internacionales de evaluación de recursos hidrocarburíferos

De acuerdo con las estimaciones oficiales, el área cuenta con una recuperación final de entre 561 y 805 millones de barriles, lo que la ubica dentro de la categoría de concesiones “muy grandes” a nivel internacional. En ese ranking, Loma Campana aparece como la concesión con mayor volumen de petróleo recuperable de Vaca Muerta.

Le siguen áreas como La Amarga Chica, con unos 321 millones de barriles, y Bajada del Palo Oeste, con 274 millones. En gas natural, el liderazgo corresponde a Fortín de Piedra, el principal desarrollo no convencional del país.

Dada su ubicación y magnitud, el bloque presenta además uno de los mejores indicadores de productividad por área dentro de la formación, un dato clave para explicar su rol central en el desarrollo del shale argentino.

Más allá del récord puntual, el desempeño de Loma Campana se inscribe en una proyección mucho más amplia para la cuenca. En una reciente presentación, Ernesto López Anadón, presidente del Instituto Argentino del Petróleo y el Gas (IAPG) recordó que Vaca Muerta podría superar el millón y medio de barriles diarios de petróleo y duplicar su producción de gas natural en los próximos años.

Hoy, la cuenca produce alrededor de 800.000 barriles diarios de petróleo y 160 millones de metros cúbicos de gas por día. El salto que proyecta la industria, destacó López Anadón, implica construir una nueva Vaca Muerta sobre la actual, con un desarrollo adicional de entre 600.000 y 800.000 barriles diarios de crudo y entre 120 y 140 millones de metros cúbicos diarios de gas.

Para dimensionar el tamaño del desafío, el IAPG estimó que el desarrollo requerirá entre 20 y 30 millones de metros cúbicos de áridos, un volumen equivalente a llenar 64 estadios de fútbol como el de La Plata. También se necesitarán entre dos y tres millones de metros cúbicos de cemento y hormigón, y entre cuatro y seis millones de toneladas de acero, comparable a la construcción de unos 100 puentes Zárate–Brazo Largo.

REUTERS/Juliana Castilla

En materia de infraestructura, el despliegue demandará entre 117.000 y 169.000 kilómetros de ductos, una extensión similar a dar cuatro vueltas completas al planeta. El impacto más sensible estará en el empleo ya que, en los años de mayor actividad, el desarrollo de Vaca Muerta requerirá entre 400 y 600 millones de horas de trabajo, con picos de entre 180.000 y 240.000 personas ocupadas en tareas de construcción.

Impulsadas por la mayor producción de petróleo y gas desde Vaca Muerta y su creciente participación en los mercados externos, el año pasado, las exportaciones del sector energético superaron los USD 10.000 millones. Según datos de la Secretaría de Energía, este dinamismo exportador se combinó con una reducción de las importaciones, lo que permitió que la balanza comercial del sector cerrara con un superávit acumulado de USD 6.911 millones en los primeros once meses del año.

En noviembre, las ventas externas energéticas alcanzaron USD 1.008 millones, un aumento de casi 53% interanual, mientras que solo ese mes el saldo comercial del rubro fue positivo por USD 858 millones.

Ese salto en exportaciones y en el saldo comercial estuvo directamente impulsado por la producción récord del principal desarrollo no convencional del país. A lo largo de 2025, la actividad en la formación alcanzó niveles históricos, se perforaron 30 pozos nuevos -lo que llevó el total de pozos activos en el país a 4.355- y concentró el 67% de la producción total de petróleo de la Argentina.

accident,arc,assembly,backhoe,building,construction,contractor,digger,dirt,engineer,engineering,equipment,excavate,excavation,excavator,fuel,gloves,heavy,helmet,industrial,industry,installation,job,join,machine,machinery,mask,outdoors,people,pipe,pipeline,plumber,protection,repair,safety,safety first,sand,site,skill,soil,steel,supply,trench,underground,water,weld,welder,welding,work,worker

Un buque tanque fletado por Trafigura partió el domingo desde el puerto venezolano de Jose, transportando alrededor de un millón de barriles de crudo pesado venezolano al Puerto Petrolero Offshore de Luisiana (LOOP), según datos y documentos de LSEG, difundidos por la agencia Reuters. Este envío representa el primer cargamento directo a Estados Unidos dentro de un acuerdo de suministro de 50 millones de barriles recientemente pactado entre Caracas y Washington.

Las comercializadoras Vitol y Trafigura recibieron este mes las primeras licencias estadounidenses para cargar y exportar petróleo venezolano como parte del acuerdo, tras lo cual comenzaron a enviar cargamentos a terminales de almacenamiento en el Caribe, desde donde han comercializado y vendido el crudo a refinerías internacionales.

De acuerdo con el reporte de Reuters, el petrolero Gloria Maris, con bandera de Liberia, lleva aproximadamente un millón de barriles de crudo Merey de Venezuela y es el primero que las comercializadoras envían directamente a un puerto estadounidense desde el inicio del acuerdo, de acuerdo con los documentos y datos disponibles. Además, el buque más pequeño Volans, con bandera de Barbados, zarpó el domingo con cerca de 450.000 barriles de crudo venezolano hacia la terminal de Bullen Bay en Curazao.

Hasta la fecha, los comerciantes han enviado entre 10 y 11 millones de barriles de petróleo venezolano en el marco del acuerdo, y se preparan para comenzar a exportar fueloil, según fuentes y documentos revisados. Sin embargo, antes de que Venezuela pueda revertir los recortes de producción implementados durante el bloqueo estadounidense, el país debe agotar la mayor parte de los más de 40 millones de barriles acumulados en almacenamiento desde el mes pasado.

El volumen de crudo venezolano exportado como parte del acuerdo de suministro de USD 2.000 millones se situó la semana pasada en unos 7,8 millones de barriles, según datos de monitoreo de buques y documentos de PDVSA. El lento avance de los envíos ha impedido a la empresa estatal revertir completamente los recortes de producción.

El acuerdo entre Caracas y Washington, sellado este mes, permite la venta de hasta 50 millones de barriles de petróleo venezolano almacenado en tanques y buques. Vitol y Trafigura fueron las primeras en obtener licencias estadounidenses para cargar y exportar. Sin embargo, el suministro no ha permitido a PDVSA reducir rápidamente los inventarios ni revertir los recortes de producción iniciados en enero.

Fuentes involucradas en las transacciones señalaron que las dificultades para transferir y almacenar el petróleo, así como la renuencia de los clientes finales a pagar los precios solicitados, han retrasado las ventas. Desde el 12 de enero, cuando los dos primeros petroleros partieron hacia terminales en Bahamas y Santa Lucía, otros cinco buques han seguido transportando crudo venezolano a esos destinos y a Curazao, según datos de envío revisados.

La estatal PDVSA, junto a Vitol y Trafigura, no respondieron de inmediato a las solicitudes de comentarios. Funcionarios estadounidenses informaron la semana pasada que unos USD 500 millones provenientes de las primeras ventas de petróleo se depositaron en un fondo, cifra confirmada por el Gobierno venezolano, que anunció la llegada de los primeros USD 300 millones. No se han detallado los volúmenes exportados.

Además de los cargamentos gestionados por las comercializadoras, la única otra compañía que actualmente exporta crudo venezolano es Chevron, principal socio de PDVSA en una empresa mixta, que incrementó los envíos este mes desde los 100.000 barriles por día exportados en diciembre, según los datos disponibles.

Las transacciones petroleras entre Venezuela y Estados Unidos se aceleraron después de la captura del ex dictador Nicolás Maduro y de su esposa Cilia Flores en una operación militar estadounidense en Caracas. Desde entonces, el poder fue asumido por la vicepresidenta del régimen, Delcy Rodríguez, quien ha sido considerada por la Casa Blanca como interlocutora oficial para conducir la transición a la democracia en el país caribeño.

South America / Central America

ECONOMIA

Un broker de la City revela su cartera ideal: cómo distribuir $1 millón en 10 acciones con potencial

Con un dólar que se mantiene estable, tasas reales todavía algo elevadas y un riesgo país que se mueve sin grandes sobresaltos, el mercado accionario argentino atraviesa una etapa de transición. Lejos del rally explosivo que siguió al cambio de escenario político, el S&P Merval ingresó en una fase de leve suba en dólares, donde las alzas dejaron de ser generalizadas y el foco volvió a ponerse en los fundamentos de cada sector y de cada empresa.

En ese contexto, IEB Research presentó en su último Argentina Weekly una cartera de acciones argentinas con un sesgo deliberadamente conservador. La estrategia no apunta a maximizar retornos en el corto plazo, sino a ordenar el riesgo, priorizar compañías líquidas y posicionarse en sectores que puedan capturar una mejora gradual del escenario macro si se consolidan algunos de los equilibrios actuales.

La lectura de fondo es que el equity argentino continúa condicionado por la dinámica del riesgo país, pero empieza a mostrar valor relativo frente a otros activos, especialmente si se mira el mediano plazo y se evita la concentración excesiva.

Un mercado que no está caro

Según el análisis de IEB, el principal condicionante de la renta variable local sigue siendo el riesgo país, que se mueve en torno a los 500–550 puntos básicos. Ese nivel explica por qué, pese a la acumulación de reservas del BCRA y a una inflación que desacelera, las acciones no lograron una recomposición más agresiva en dólares.

La consecuencia de este escenario es una subvaluación relativa de las acciones argentinas, particularmente en los sectores con mayor peso en el índice, como Oil & Gas y Bancos, que vienen mostrando un desempeño más débil frente a otros segmentos que ya capturaron parte de la mejora macro.

Para IEB, esta situación no invalida la inversión en acciones locales, pero obliga a ser selectivo, priorizar balances sólidos y evitar apuestas puramente tácticas en un mercado que todavía carece de catalizadores claros.

La lógica detrás de la cartera de IEB

La estrategia propuesta por IEB Research se estructura sobre una premisa simple, ya que en un mercado lateralizado, la clave no es adivinar el timing, sino construir carteras equilibradas, con sectores defensivos que amortigüen la volatilidad y exposiciones selectivas a los motores estructurales de la economía argentina.

Por eso, la cartera concentra su mayor peso en Oil & Gas, mantiene una participación relevante en Bancos y refuerza el perfil defensivo con empresas reguladas, complementando el esquema con sectores que podrían capturar valor ante una reactivación gradual de la actividad.

Cómo se invertiría $1 millón según esta estrategia

Aplicando la distribución sectorial definida por IEB a un capital de $1.000.000, el armado de la cartera queda claramente definido, tanto a nivel sectorial como por acción.

Oil & Gas: $400.000

El sector energético concentra el 40% del portafolio, reflejando la convicción de IEB en el potencial de Vaca Muerta como principal motor estructural del mercado argentino.

De ese total, $250.000 se asignan a YPF, que representa el 25% de la cartera. Para IEB, la petrolera estatal atraviesa un proceso de transformación profundo: venta de áreas maduras, reducción de costos de extracción y crecimiento sostenido del shale oil. El desempeño del bloque Loma Campana permitió alcanzar niveles de producción que consolidan un precio de equilibrio competitivo incluso en un contexto de Brent más débil. Además, la desinversión en activos no estratégicos fortaleció la generación de caja y mejoró el perfil financiero de la compañía.

El resto del bloque energético, $150.000, se destina a Vista Energy, que explica el 15% del portafolio. A diferencia de YPF, Vista presenta una exposición casi total al upstream, lo que le otorga mayor sensibilidad al precio del crudo y a la expansión de la producción. Para IEB, se trata de una apuesta con mayor volatilidad, pero también con mayor potencial relativo si el desarrollo de Vaca Muerta continúa avanzando.

Bancos: $200.000

El sector bancario concentra el 20% del capital, dividido en partes iguales entre Banco Macro y BBVA Argentina.

En el caso de Banco Macro, al que se destinan $100.000, la lectura de IEB es que ofrece un perfil más defensivo dentro del sector financiero, con fuerte presencia en el interior del país y un modelo de negocio más tradicional. La eventual recuperación del crédito al sector privado y una mayor estabilidad macro aparecen como los principales catalizadores para una mejora en resultados.

Por su parte, BBVA Argentina, que recibe otros $100.000, aporta diversificación y una mayor integración regional. Para IEB, una compresión del riesgo país y una normalización gradual del sistema financiero podrían reflejarse en una mejora de márgenes y en una recuperación del valor de mercado del sector bancario en su conjunto.

Reguladas: $160.000

El bloque de empresas reguladas representa el 16% de la cartera y cumple un rol claramente defensivo.

Dentro de este segmento, $60.000 se asignan a Transportadora de Gas del Norte, una compañía que se beneficia de la recomposición tarifaria y de un marco regulatorio más previsible. IEB destaca su bajo nivel de apalancamiento y la capacidad de afrontar inversiones futuras sin comprometer su balance.

El resto del bloque se reparte entre Central Puerto y Transener, con $50.000 cada una. En ambos casos, IEB resalta la estabilidad de los flujos, la mejora en balances tras años de atraso tarifario y el rol estratégico que cumplen dentro del sistema energético argentino.

Sectores complementarios

El 24% restante del portafolio, equivalente a $240.000, se distribuye entre sectores que IEB considera con potencial de mediano plazo, aunque con ponderaciones más acotadas para evitar desequilibrios.

En Servicios Financieros, se destinan $80.000 a BYMA, una apuesta directa al crecimiento del mercado de capitales argentino. Un mayor volumen operado, nuevas emisiones y más participación de inversores institucionales serían los principales drivers.

En Real Estate, otros $80.000 se asignan a IRSA, que combina activos inmobiliarios con exposición al consumo. Para IEB, una mejora gradual de la actividad económica podría traducirse en una revalorización de estos activos.

El sector Materiales recibe $50.000, concentrados en Loma Negra, una compañía directamente ligada al ciclo de la construcción. La reactivación de la obra privada y, eventualmente, de la obra pública, aparecen como factores clave.

Finalmente, $30.000 se asignan a Telecom Argentina, aportando una exposición acotada a telecomunicaciones y servicios digitales, con foco en estabilidad más que en crecimiento agresivo.

Una estrategia pensada para el mediano plazo

Por todo esto, el mensaje de IEB Research y remarca cómo el mercado accionario argentino todavía necesita catalizadores para destrabar una suba más sostenida, pero la relación riesgo–retorno empieza a volverse atractiva si se construyen carteras equilibradas y se evita la concentración excesiva.

Con $1 millón, la propuesta no apunta a un golpe de corto plazo, sino a posicionarse de manera ordenada en acciones argentinas con balances sólidos, liquidez y capacidad de capturar una mejora gradual del escenario macro. En un mercado que sigue siendo sensible al frente político y al riesgo país, la disciplina y la selectividad vuelven a ser el principal diferencial para el inversor.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,inversiones,city

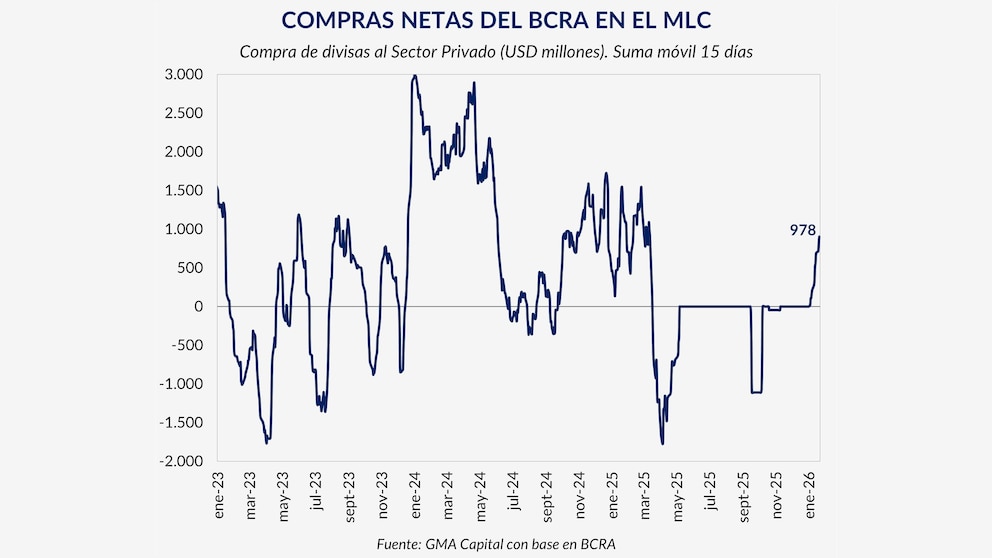

Desde el inicio de la nueva fase del programa monetario, en un contexto de mayor oferta de divisas, el Banco Central adquirió USD 979 millones y podría alcanzar el objetivo de acumular USD 10.000 millones en septiembre. El riesgo país, en ese marco, profundiza su sendero descendente, con la expectativa puesta en un retorno a los mercados internacionales de deuda.

La entidad encadenó 15 ruedas consecutivas de intervención neta positiva, con un promedio de USD 65,3 millones diarios. De mantenerse este ritmo, hoy cruzaría los USD 1.000 millones y el mes de enero cerraría con un saldo cercano a los USD 1.300 millones.

Pero desde el BCRA señalan que todo dependerá de la evolución de la demanda de dinero y de la capacidad de abastecerla a través de la compra de dólares.

Cabe destacar, sin embargo, que “no todo lo adquirido se destina a engrosar las reservas: el lunes pasado el Tesoro compró al BCRA USD 279 millones. ¿Las razones? En febrero corresponde un pago al FMI de USD 830 millones en concepto de intereses”, destacó GMA Capital.

Detrás de la racha compradora, indicó Ecolatina, se observa una mayor oferta de divisas, tanto comerciales como financieras. Por un lado, comenzó a acelerarse la liquidación del sector agropecuario, con un volumen diario superior a los USD 100 millones a partir de enero, frente a los USD 53 millones de diciembre de 2025 y los USD 35 millones de noviembre.

En paralelo, los préstamos al sector privado en dólares —excluidos los vinculados a tarjetas— aumentaron USD 985 millones al 20 de enero, luego de tres meses en declive.

Asimismo, la emisión de Obligaciones Negociables (ONs) en dólares continúa a paso firme, con colocaciones cercanas a los USD 1.200 millones en los últimos 10 días.

En ese sentido, una presentación del BCRA muestra que entre octubre de 2024 y el 14 de enero de 2025 se emitieron USD 6.400 millones, aunque solo USD 2.800 millones se liquidaron en el mercado, quedando un remanente de USD 3.600 millones, de los cuales alrededor de USD 1.300 millones se destinarían al pago de vencimientos de deuda.

“La emisión corporativa en dólares se aceleró después de las elecciones, pero la oferta efectiva en el mercado por parte de las empresas —derivada de la venta de esos fondos obtenidos vía financiamiento— viene rezagada, lo que debería impulsarla hacia adelante», dijo el vicepresidente del Central, Vladimir Werning, durante la 12.ª Conferencia del BBVA en Londres.

Por ende, según Ecolatina, la cuenta financiera será clave durante el 2026. A la emisión de deuda de las empresas locales podrían sumarse próximamente colocaciones de las provincias —Córdoba prepara una nueva operación con la que espera captar unos USD 500 millones— que, junto con la continuidad del programa de compras y eventuales novedades en el plano legislativo, contribuirían a que el Riesgo País mantenga su proceso de compresión.

De hecho, el indicador alcanza los 528 puntos básicos y ya se ubica en su nivel más bajo desde mediados de 2018, lo que abriría la puerta a un retorno del Tesoro a los mercados de capitales de cara a los vencimientos de julio, que ascienden a USD 4.400 millones solo en bonos soberanos.

GMA resaltó: “Hasta el momento, las compras del Central promediaron el 15% del total negociado en el mercado de cambios, 3 veces el máximo de 5% que las autoridades vaticinaban hace un mes”.

“Así, en el corto plazo, la acumulación de reservas se apoya en la cuenta financiera. La confianza en el modelo económico es clave. Al respecto, una buena noticia animó a los inversores: la persistencia de los superávits gemelos (fiscal y comercial)”, añadió.

En este escenario, Portfolio Personal de Inversiones (PPI) subrayó en un informe que la deuda soberana en dólares volvió a extender subas y que, más allá del clima externo, el frente local juega un rol clave.

“Los Globales vienen respondiendo a compras genuinas del Banco Central, en un contexto de prácticamente nula presencia oficial en las curvas de LELINKs, cuyo volumen operado se redujo de forma significativa. Este comportamiento resulta particularmente favorable para la renta fija soberana en dólares y se traduce en una compresión del riesgo país”, aseguró PPI.

Corporate Events,South America / Central America

Baja de la edad de imputabilidad: un debate inconcluso que dividió al peronismo y vuelve a escena en Diputados

Salió desde Venezuela el primer buque con crudo pesado hacia Estados Unidos

El debut de Franco Colapinto en la nueva era de la Fórmula 1: las causas de la bandera roja, sus tiempos y los detalles de su actuación

Por una nueva reglamentación, los militares en actividad podrán ser funcionarios en el Ministerio de Defensa sin pasar a disponibilidad

Un broker de la City revela su cartera ideal: cómo distribuir $1 millón en 10 acciones con potencial

El misterio del collar que usa Wanda Nara: “Debería recurrir a un ex o a tres para quitármelo”

Carlos Pagni habló sobre las preocupaciones de Cristina Kirchner: “Tiene miedo porque sabe que se viene algo malo”

Mientras Quilmes arde, Mayra Mendoza viaja a Bogotá para defender a Cristina Kirchner

Juan Grabois contó que le pidieron plata para ir a un programa de C5N

YPF consiguió USD 550 millones con la ampliación de una de sus emisiones de deuda: qué tasa obtuvo

POLITICA3 días ago

POLITICA3 días agoCarlos Pagni habló sobre las preocupaciones de Cristina Kirchner: “Tiene miedo porque sabe que se viene algo malo”

- POLITICA2 días ago

Mientras Quilmes arde, Mayra Mendoza viaja a Bogotá para defender a Cristina Kirchner

- POLITICA23 horas ago

Juan Grabois contó que le pidieron plata para ir a un programa de C5N