ECONOMIA

La suba de tasas impactará en el precio del dólar y encarecerá los créditos

Las tasas de interés elevadas llegaron para quedarse: el Gobierno debió pagar un costo de hasta 65% anual para hacer frente a la muralla de vencimientos de casi $12 billones que operaba ayer. De ese total, Economía logró refinanciar tres de cuatro pesos.

Siete de cada diez pesos que se lograron refinanciar tendrán un vencimiento a muy corto plazo, previo a las elecciones en la provincia de Buenos Aires. Lo que deja al descubierto la prevención que tiene el mercado ante la incertidumbre política.

Licitación de deuda: ¿cómo le fue a Luis Caputo en su nuevo test?

«El riesgo kuka», al decir de Federico Sturzenegger.

En números concretos, de los $9 billones que se adjudicaron en la operación, $6,18 billones —el 68,7% del total— tiene un vencimiento al 29 de agosto próximo.

Para ese plazo, la tasa de interés aceptada por el ministerio de Economía alcanzó hasta el 65,33% anual.

Los $1,42 billones que se pactaron hasta el 12 de septiembre —una vez pasadas las elecciones en la provincia de Buenos Aires— fueron acordados a un costo del 55,5% anual.

Conclusión: el 84,4% del total licitado en la operación construyó una nueva pared de vencimientos de corto plazo, con un máximo al 12 de septiembre próximo.

Lecaps: las tasas vienen con premios

A última hora de la tarde, Economía salió a despejar dudas sobre los casi $3 billones que quedaron fuera de la licitación de deuda.

Al cruce del argumento de algunos consultores, los funcionarios recordaron que una porción de esos fondos irán a cumplir con un aumento de los encajes bancarios, por lo que no serán pesos en busca de una dolarización de portafolios.

«El rollover de hoy tiene en cuenta el aumento de la demanda de liquidez por el aumento de encajes anunciado por el BCRA. Nuestro mandato es claro, no queremos que sobren pesos excedentes en el mercado y tenemos una política monetaria muy restrictiva donde la tasa se determina de manera endógena. No vamos a liberar liquidez para que bajen las tasas», apuntó el secretario de Finanzas, Pablo Quirno, a través de su cuenta de X.

La consultora Equilibra —dirigida por el economista Martín Rapetti— recopiló los premios abonados por Economía a los inversores en esta licitación.

«Hubo premio para todas las LECAPs licitadas, en especial para los vencimientos de agosto y mediados de septiembre: la S29G5 pagó una TEM de 4,0% (+50 pb vs. 3,5% del mercado secundario), la S12S5 de 3,8% (+30 pb vs. 3,5%), la S30S5 de 3,5 % (+10 pb vs. 3,40%), la S17O5 de 3,5% (+10 pb vs. 3,4%) y la S31O5 de 3,6% (+10 pb vs. 3,5%)», refirió el informe de Equilibra.

Con tasas de interés altas, ¿se calma el dólar?

«Me preocupa que ahora se afianzó un escenario con una tasa de interés un 50% más elevada que hace un mes, previo a la decisión del Gobierno de seguir adelante con el desarme de las LEFIs», advirtió Christian Buteler a iProfesional.

¿Acaso el Gobierno conseguirá un mercado cambiario más tranquilo, a cambio de pagar un costo elevado?

«No necesariamente», respondió el economista Sebastián Menescaldi, ante una consulta de iProfesional. «Hay pesos que se van a soltar al mercado», asumió el director de la consultora Eco Go.

Hay una cuestión: parte de los $2,8 billones que Economía no logró refinanciar podrían buscar un refugio en el dólar. Una porción de ese dinero será utilizado por los bancos para cumplir con la suba de los encajes dispuestos por el Banco Central, a partir de agosto.

Ayer, el tipo de cambio volvió a tener una jornada agitada en el mercado, con intervenciones por parte del Gobierno, tanto en los futuros como en las ventas de bonos para llevar calma a las cotizaciones del MEP como del CCL.

Las intervenciones en los futuros «retomaron un ritmo de aumento similar al exhibido entre el 10 de julio y el 22 de julio, cuando avanzó en promedio u$s287 millones diarios», destacó el último reporte de PPI (Porfolio Personal Inversiones).

Alerta por el consumo: ¿recesión inminente?

Desde un banco público, uno de sus directores advirtió que estos costos afrontados ayer marcarán un nuevo piso en las tasas de interés que pagan tanto empresas como individuos.

Y que, al menos hasta septiembre, no habrá que aguardar una baja en la nominalidad de esos créditos.

«Es muy difícil que las compañìas puedan pagar menos del 55% nominal anual por un adelanto, cuando hace un mes, esa tasa se encontraba en el 35% anual», dijo a iProfesional el mencionado directivo, que pidió el anonimato.

A su vez, Menescaldi —de Eco Go— señaló a iProfesional que «estas nuevas tasas serán una referencia para el resto de las líneas que sacan las empresas y las familias al momento de tomar una deuda».

«Tiendo a pensar que veremos un impacto en la dinámica de la economía real. Incluso no descarto que veamos un estancamiento —o incluso una pequeña recesión— en el escenario de corto plazo», sentenció Menescaldi.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tasas,dolar,deuda,creditos

ECONOMIA

El mercado calcula cuándo vendrá el alivio para la inflación e invierte en estos bonos en pesos

La inflación no afloja. La aceleración de los precios que se observó en enero (2,9% en el IPC general del Indec) se habría acentuado en los primeros días de febrero, de acuerdo con las mediciones de alta frecuencia de algunas consultoras económicas privadas. La evolución histórica indica que la estacionalidad juega a favor en febrero, aunque los ajustes de tarifas le pondrían un piso alto al índice, y en contra en marzo, por lo que el alivio podría venir a partir de abril.

Una de las consultoras que observó aceleración inflacionaria en el arranque de febrero es Orlando J. Ferreres (OJF): en la primera semana del mes, en base a precios del GBA, midió un IPC general y núcleo de 1,5% respecto a la semana anterior. Si bien es habitual que se registren subas elevadas en los primeros días del mes porque se concentra la mayor parte de los ajustes en servicios, de todas maneras se trata de una variación muy alta.

«A pesar de este efecto estacional, al comparar la variación semanal entre el 30 de enero y el 6 de este mes, es la inflación más alta desde diciembre de 2024, tanto para el nivel general como para el nivel núcleo», destaca Facimex Valores. A la vez, resalta que en el rubro de alimentos y bebidas hay señales mixtas, teniendo en cuenta que algunas consultoras registraron una fuerte aceleración semanal (2,5%, según LCG), pero para otras fue moderada (0,3%, según Econviews).

¿Tardará en volver la tendencia bajista en la inflación?

Otras consultoras, como Analytica y C&T, indicaron ante iProfesional que, contrario a otras mediciones privadas, en los primeros días de este mes observaron una desaceleración en el avance de precios, por lo que esperan que el IPC de febrero finalice con una variación levemente inferior a la de enero. De todas maneras, seguiría en niveles muy altos, arriba de 2% mensual, teniendo en cuenta el arrastre estadístico, la inercia y los ajustes programados.

El registro histórico indica que marzo suele ser adverso en materia inflacionaria, principalmente sostenido por los ajustes de precios vinculados con el rubro de educación. Por lo tanto, probablemente haya otro repunte el próximo mes. Una vez pasado este efecto estacional, el proceso de desaceleración podría retomarse a partir de abril.

«La típica estacionalidad más baja de febrero para los precios podría sugerir una desaceleración temporal antes de marzo, mes que se suele ver influenciado significativamente por aumentos en educación e indumentaria. Sin embargo, mediciones privadas de alta frecuencia sugieren que no descendería por debajo de 2,5% mensual por el impacto del ajuste de tarifas y servicios regulados», afirma el equipo de research de Aldazábal.

A la vez, en el marco de la fuerte acumulación de reservas por parte del Banco Central, espera que la «estrategia del Gobierno siga siendo administrar la liquidez con sesgo restrictivo para mantener la estabilidad cambiaria y, de esta manera, evitar un traspaso a precios significativo, retomando el sendero de desinflación gradualmente a partir del segundo trimestre del año».

«La inflación continuó acelerándose en los últimos meses, aún reflejando los efectos del desarme del apretón monetario preelectoral, cierto pass-through cambiario y la inercia, en parte impulsada por precios regulados, cuyo ajuste ahora está creando un piso para la inflación. Hacia adelante, estos efectos rezagados deberían disiparse y, tras el impacto de las reducciones de subsidios a las tarifas en febrero y marzo, la inflación debería retomar una tendencia descendente en los próximos meses», agrega Max Capital.

Ahora, la City mira estos bonos para aprovechar la inflación

Los analistas de IOL afirman que, al igual que los economistas corrigieron al alza las proyecciones de inflación, los inversores lo hicieron con la inflación implícita en los activos: en las últimas dos semanas, demandaron más bonos ajustados por inflación (CER) que a tasa fija, lo que hizo que la inflación break-even aumentara de 1,8% a 2,1% mensual en promedio para el primer semestre. Si bien prevén que la tendencia inflacionaria será a la baja, ponen en duda la velocidad en la que lo hará.

«En cuanto a estrategias de inversión, continuamos viendo valor en los bonos CER hasta mitad de 2026. A pesar del ajuste relativo, las dudas acerca de la dinámica inflacionaria nos inclinan a sobreponderar los Boncer, al menos hasta que la inflación vuelva a caer por debajo de 2,0% mensual. El bono CER TZX26 ofrece una tasa real de 5%, con un plazo de 140 días», detallan en IOL.

Entre los instrumentos que ajustan por inflación, Cocos Capital encuentra valor en los retornos a 1 año vista que ofrece el bono CER TZX28, en un contexto en el que «persiste la inercia inflacionaria y vemos plasmados los efectos con rezago de la caída de la demanda de dinero del tercer trimestre del año pasado», durante la previa electoral.

Facimex Valores prioriza los bonos CER TZX26 y TZX28, además de otro a tasa fija, el T15E7. La preferencia se debe a que «los datos de alta frecuencia vienen midiendo una inflación algo elevada en el arranque de febrero y los break-evens de inflación lucen algo optimistas para los próximos meses, pero pesimistas hacia 2027».

«Por este motivo, priorizamos el Boncer TZX26 en el tramo corto de la curva de vencimientos y el Boncap T15E7 en el tramo medio. En el tramo largo, priorizamos al Boncer TZX28, con espacio para la compresión para arbitrarse con la curva de bonos en dólares de ley local, aprovechando el carry de una inflación transitoriamente más alta durante el primer trimestre del año y el impulso de la baja estacional de la demanda de dinero en febrero», sostiene Facimex.

Al comparar las curvas de tasa fija y CER, resalta el equipo de research de Aldazábal, el mercado parece estar descontando un sendero de desinflación más optimista en el corto plazo. Esto lo lleva a inclinarse por instrumentos CER, como los bonos X29Y6 y TZX26, por encima de sus pares a tasa fija. Sin embargo, resalta, en el tramo largo prefiere a títulos a tasa fija, como T15E7 y T30A7, porque «el mercado pone en precios un sendero más pesimista que el nuestro».

A pesar de la aceleración inflacionaria, el 55% de la demanda en la licitación de deuda que realizó el Tesoro el miércoles se concentró en un instrumento a tasa fija que vence en abril, mientras los bonos ajustados por inflación captaron poco menos del 25% del total adjudicado. Este resultado, de acuerdo con Portfolio Personal Inversiones, sugiere que los inversores «continúan apostando al proceso de desinflación, al privilegiar rendimientos reales negativos y optar por tasa fija por debajo de la inflación«.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,bonos,inversion

ECONOMIA

Reforma laboral: cuál será el costo fiscal del proyecto tras los cambios en Ganancias y el fondo para indemnizaciones

La media sanción de la reforma laboral en el Senado de la Nación no solo modificó las condiciones de contratación y despido, sino que alteró profundamente el mapa fiscal proyectado por el Poder Ejecutivo. El eje central de este cambio reside en la eliminación del artículo que recortaba el impuesto a las Ganancias para sociedades y la implementación del Fondo de Asistencia Laboral (FAL), cuya estructura de financiamiento fue rediseñada, impactando directamente en la recaudación nacional y en la distribución de recursos con las provincias.

Según un análisis detallado del Instituto Argentino de Análisis Fiscal (Iaraf), el costo fiscal directo inicial anual de la reforma completa experimentó una reducción del 48% respecto al proyecto original. Mientras que la propuesta inicial demandaba una inversión pública de 0,89 puntos porcentuales (p.p.) del Producto Bruto Interno (PBI), el texto aprobado situó el costo total en 0,47 p.p. del PBI.

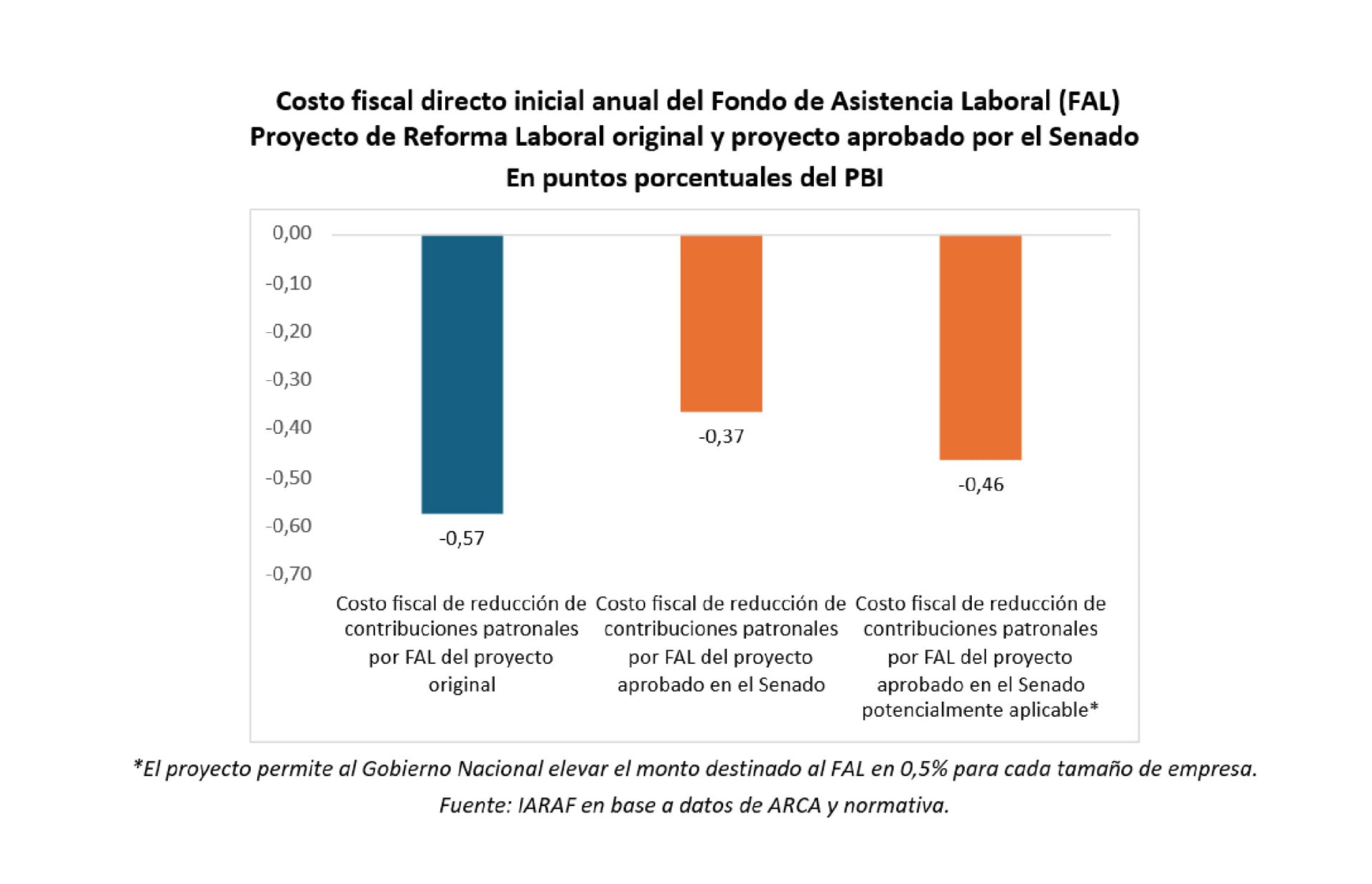

El componente más significativo de la reforma es la creación del FAL, un mecanismo de capitalización para que las empresas afronten indemnizaciones. En el proyecto original, la reducción de la alícuota de la carga patronal para financiar este fondo era del 3% lineal, lo que implicaba un costo fiscal de 0,57 p.p. del PBI.

Sin embargo, tras las negociaciones en el Senado, se estableció un esquema diferenciado: la reducción será del 1% para las grandes empresas y del 2,5% para las pymes. Como consecuencia, el costo fiscal directo del FAL bajó a 0,37 p.p. del PBI en el escenario base. El informe técnico aclara que existe una cláusula que faculta al Gobierno Nacional a incrementar esta reducción en 0,5 puntos adicionales, lo que elevaría el costo del fondo a 0,46 p.p. del PBI.

Al tratarse de una reducción en un tributo no coparticipable, este costo es absorbido en su totalidad por la administración central, sin afectar de manera directa las transferencias automáticas a las jurisdicciones provinciales.

Uno de los factores determinantes para la caída del costo fiscal total de la reforma fue la eliminación de la baja en las alícuotas del Impuesto a las Ganancias para empresas. El proyecto original preveía una reducción que costaría 0,22 p.p. del PBI, afectando recursos coparticipables. Al suprimirse este punto en la versión final, el costo fiscal por este concepto se redujo a cero.

Por otro lado, se mantuvo la eliminación de ciertos Impuestos Internos, lo que representa un costo fiscal de 0,1 p.p. del PBI. En este caso, al ser un impuesto que se distribuye federalmente, la pérdida de recursos se divide en 0,04 p.p. para la Nación y 0,06 p.p. para el conjunto de las provincias y la Ciudad Autónoma de Buenos Aires (CABA).

La reconfiguración del proyecto favoreció notablemente las arcas provinciales en comparación con la propuesta inicial. El informe del Iaraf destaca que, mientras el costo para el Gobierno Nacional descendió un 42% (de 0,71 p.p. a 0,41 p.p. del PBI), el impacto para las provincias y CABA se desplomó un 69%, pasando de 0,19 p.p. a solo 0,06 p.p. del PBI.

Esta dinámica responde a que el grueso del costo fiscal de la reforma actual se concentra en el FAL, que impacta exclusivamente en recursos nacionales, y no en Ganancias, que es el principal motor de la coparticipación federal.

Más allá del financiamiento, el proyecto introduce precisiones sobre el cálculo de las indemnizaciones. Se establece que solo se considerará la remuneración mensual, normal y habitual, excluyendo explícitamente conceptos de pago no mensual como el aguinaldo (SAC) o las vacaciones. Asimismo, se fija un techo para la base salarial y una tasa de actualización uniforme basada en el Índice de Precios al Consumidor (IPC) más un 3% anual.

El objetivo declarado de estas medidas es reducir la litigiosidad y otorgar previsibilidad a las empresas. Según fuentes del sector, “contar con ese respaldo ante una desvinculación es la diferencia entre seguir operando o bajar la persiana definitivamente por una contingencia judicial”. Por otro lado, desde sectores técnicos se advierte sobre el impacto en el Sistema Integrado Previsional Argentino (SIPA). Expertos como Ricardo Michel han señalado que “el mecanismo previsto para el nuevo fondo reduciría recursos al SIPA, administrado por la Anses”, en una cuantía equivalente a la desgravación otorgada a las empresas.

En definitiva, el costo fiscal anual del Fondo de Asistencia Laboral y de la reforma en su conjunto se ha moderado sustancialmente tras su paso por el Senado. La estrategia de concentrar la reducción impositiva en el FAL —un recurso no coparticipable— ha permitido blindar en gran medida los ingresos de las provincias, aunque persiste el debate sobre la sostenibilidad a largo plazo del sistema de seguridad social ante la merma de ingresos por contribuciones patronales.

adult,bad luck,being fired,belongings,box,business,business person,businessman,cardboard box,caucasian ethnicity,coronavirus,corporate business,covid-19,disappointment,displeased,downsizing,engineer,entrepreneur,epidemic,finance and economy,freelance work,frustration,hopelessness,indoors,lifestyles,males,man,new business,occupation,office,one person,people,place of work,problem,professional occupation,recession,social issues,stress,unemployment,white collar worker,working,worried,young adult

La continuidad de la planta que Dass, la única fabricante de calzado para Adidas y Nike en la Argentina, posee en Eldorado, en la provincia de Misiones, entró en cuenta regresiva. Complicada por la decisión del Gobierno de promover una apertura indiscriminada de las importaciones de, entre otros productos, calzados e indumentaria, la compañía de capitales brasileños definirá cómo serán sus operaciones durante el segundo semestre del año en una audiencia que se llevará a cabo el próximo viernes 20. En ese marco, y en reunión con empleados, representantes de la Unión de Trabajadores de la Industria del Calzado (UTICRA) y la cartera de Trabajo, Dass pondrá en claro si seguirá achicando su operación o al menos mantiene la estructura que redujo durante los últimos meses.

De origen brasileño, la firma viene de recortar otros 45 puestos de trabajo y en 2025 bajó la persiana de sus instalaciones productivas en Coronel Suárez, provincia de Buenos Aires.

Audiencia clave podría definir la continuidad de Dass

En territorio misionero, la pregunta que prevalece es por cuánto tiempo más permanecerá abierta la planta de la compañía en cuestión. En los años recientes, Dass —un auténtico gigante en Brasil, con más de 36.000 empleados— redujo la dotación de personal en Eldorado de 1.500 a los actuales 220 operarios.

Según fuentes misioneras, la jornada del 20 será de negociaciones para resolver si la firma mantiene su funcionamiento tal como está en este momento o apaga aún más su estructura en Eldorado.

Desde el entorno de Dass ya se indicó que la compañía sostendrá su producción actual con la dotación de personal que quedó tras los recortes y por el lapso de este primer semestre de 2026. Pero aún resta resolver qué sucederá durante la segunda mitad, si habrá más despidos o directamente la firma pasará a un modelo de importación de productos.

Por lo pronto, sí existe la certeza de que Dass no llevará a cabo la reincorporación de los trabajadores cesanteados. En esa línea, se indicó que «la empresa manifestó tener asegurados los pedidos correspondientes al primer semestre de 2026, mientras que aún se encuentran en evaluación las órdenes de producción del segundo semestre».

De ahí que el 20 «podría firmarse un acta que deje establecidos los compromisos de la empresa respecto a los pedidos futuros y el horizonte laboral«.

«En cuanto al nivel de actividad, no se precisó el volumen de producción que tendrá la planta durante el período garantizado. Sin embargo, tanto fuentes oficiales como sindicales coincidieron en un dato relevante: ninguna de las marcas que trabajan con Dass se ha retirado, lo que mantiene abiertas las expectativas de sostener y eventualmente ampliar la actividad», indicaron fuentes misioneras.

Además de Adidas y Nike, Dass elabora calzado para Umbro, Asics y Fila.

Dass y un declive pronunciado

Sobre todo durante 2025, lla firma pasó de mantener en operación unas 60 líneas de producción de manera simultánea a un presente de apenas 15 en estado de funcionamiento. En torno al personal de la compañía señalan que la fabricación en Misiones fue mutando rápidamente a una actividad de «ensamblado» de calzado para, luego, sufrir el efecto de los importados.

En ese sentido, fuentes misioneras señalan que marcas como Adidas y Nike vienen optando por ingresar a la Argentina calzado terminado proveniente de China y Asia en general, lo cual les permite bajar de manera contundente los costos de producción.

De acuerdo a Gustavo Melgarejo, delegado gremial de UTICRA, tan sólo en los primeros meses de 2025 una marca clave como Adidas importó alrededor de 12 millones de pares de zapatillas terminados mientras que, en contrapartida, las instalaciones de Eldorado elaboraron cerca de 700.000.

En línea con eso, Melgarejo sostuvo que, en su mejor momento, las instalaciones de Dass producían el calzado de manera completa y con una integración de insumos nacionales cercana al 30 por ciento. En la actualidad, elementos como las suelas llegan, también, a través de la importación.

Con relación a la posición de la compañía, el año pasado y en el contexto de cierre de su planta en Coronel Suárez, Dass puso a circular un comunicado explicando que su decisión respondía a «un plan estratégico diseñado para optimizar procesos y fortalecer su posición en el mercado, garantizando una gestión de excelencia».

Argumentó que bajar las persianas en la provincia de Buenos Aires y poner la mira en Misiones respondía a una «necesidad de adaptar las operaciones a la nueva dinámica del mercado en Argentina, caracterizada por un cambio de ciclo económico y nuevas condiciones comerciales«.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dass,despidos,nike,adidas,fila,umbro,empleo

Euforia en Olivos por la semana legislativa, la reforma que anunciará Milei y la inquietante frase de Macri

Anti-ICE chaos erupts at blue state county board meeting after panel endorses detention center

El mercado calcula cuándo vendrá el alivio para la inflación e invierte en estos bonos en pesos

La causa contra los jugadores de Alianza Lima pasó a la Justicia uruguaya

Marco Rubio dijo que no sabe si Rusia quiere poner fin a la guerra en Ucrania

Pokémon Sleep celebra San Valentín con estos regalos – Nintenderos

La advertencia de ATE a los gobernadores que apoyan la reforma laboral: “Firmarán su sentencia de muerte”

Cuánto le cuesta a la clase media llenar el changuito y cómo varían los precios de los alimentos entre provincias

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Wanda Nara contó la verdad del escándalo del cumpleaños de la hija de la China Suárez: «Mis hijas no fueron porque ella es…»

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado