ECONOMIA

Mercado Pago, Ualá y otras billeteras virtuales, ahogadas por la morosidad récord

La morosidad en Argentina volvió a encender señales de alerta. Según un informe de la consultora 1816, elaborado en base a datos de la Central de Deudores del Banco Central (CENDEU), en febrero se registró un nuevo aumento en el nivel de incumplimiento de créditos, con un dato particularmente preocupante: el fuerte deterioro en billeteras virtuales y entidades no bancarias.

«Volvió a subir la irregularidad del crédito de las entidades financieras en el mes de febrero«, señala el reporte, que mide la mora como los atrasos superiores a 90 días.

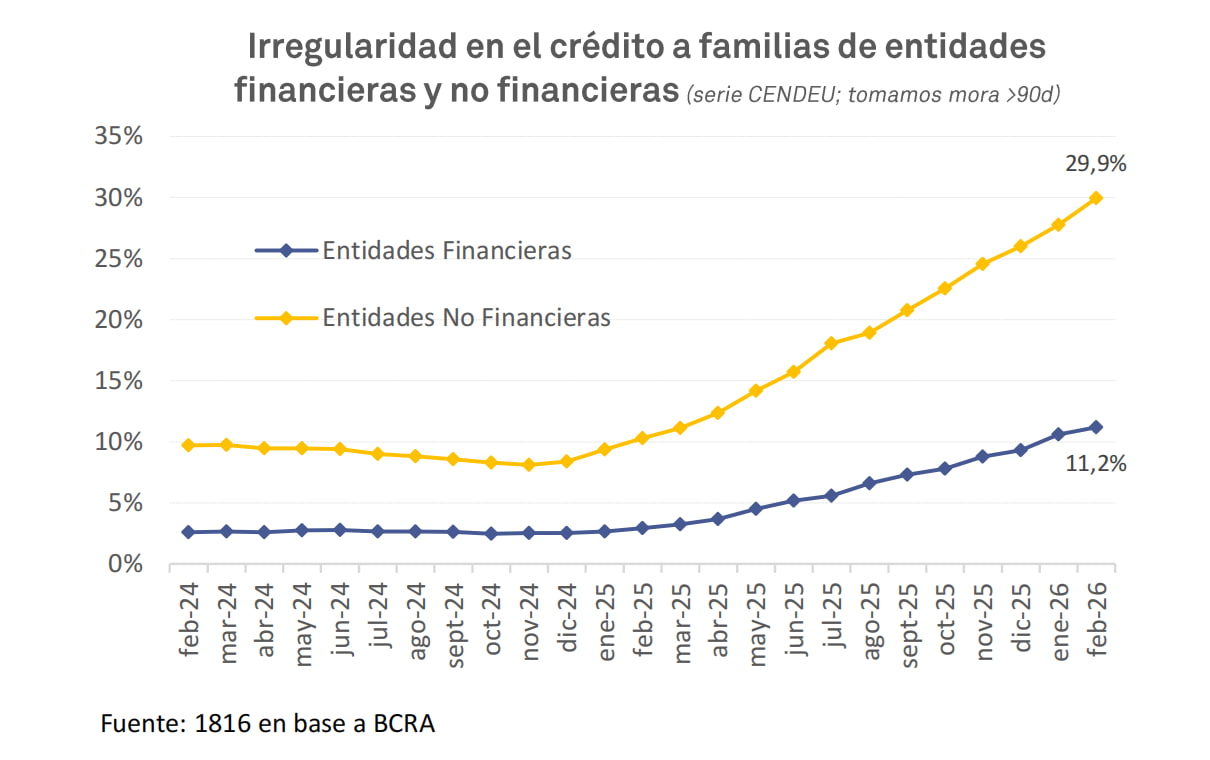

En términos generales, el informe muestra que la morosidad total del sector privado pasó de 6,4% a 6,7% en apenas un mes. Pero el foco está puesto en los hogares, donde el deterioro es más marcado.

Familias en rojo: niveles récord de morosidad

El segmento de créditos a familias volvió a empeorar y ya acumula más de un año de deterioro sostenido. De acuerdo con el informe, la mora en este segmento subió de 10,6% en enero a 11,2% en febrero.

La morosidad de familias y empresas con entidades financieras se profundizó en febrero.

Pero el dato más relevante es la tendencia de fondo: «La mora de familias subió por decimosexto mes consecutivo y alcanzó su valor más alto desde el año 2004«, advierte la consultora.

Este fenómeno se da en un contexto económico contradictorio: mientras algunos indicadores macro muestran crecimiento, amplios sectores de la población enfrentan dificultades para sostener sus compromisos financieros.

«El diagnóstico a esta altura parece bastante claro: la economía crece de manera muy heterogénea«, sostiene el informe, que remarca el contraste entre sectores dinámicos como energía o minería y otros más intensivos en empleo, como comercio, industria y construcción, que siguen debilitados.

La mora es de casi 30% en billeteras virtuales y créditos no bancarios

El punto más crítico del informe aparece al analizar el comportamiento de las entidades no financieras, donde se incluyen fintech, billeteras virtuales y otorgantes de crédito por fuera del sistema bancario tradicional.

Allí, la situación es sensiblemente más delicada: «También volvió a subir la mora en los créditos a hogares de entidades no financieras, que alcanzó el 29,9% en febrero«, destaca el documento.

El salto es significativo: implica una suba de más de dos puntos porcentuales en apenas un mes y deja a este segmento con niveles de incumplimiento casi tres veces superiores a los del sistema bancario.

Aunque estas entidades representan cerca del 17% del total del crédito a familias, su peso viene creciendo en los últimos años, lo que amplifica el impacto del deterioro.

Se dispararon las irregularidades en créditos de entidades financieras y no financieras a familias.

Un fenómeno generalizado, no de casos aislados

Otro punto clave del informe es que el aumento de la mora no responde a problemas puntuales de algunas entidades, sino a una tendencia extendida en todo el sistema.

«Es indiscutible que la irregularidad continúa siendo un fenómeno macro y no algo que pueda explicarse por las políticas de crédito de algunos bancos«, subraya la consultora.

De hecho, el deterioro se verificó en 28 de las 30 principales entidades financieras del país, lo que confirma el carácter sistémico del problema.

Tasas altas y presión sobre los ingresos

El informe también vincula el aumento de la morosidad con el nivel de tasas de interés, que se mantienen elevadas pese a cierta estabilidad en la tasa de referencia del Banco Central.

Actualmente, los préstamos personales presentan niveles muy exigentes para los ingresos de los hogares: «Las tasas de los préstamos personales […] rondan el 70%, lo que equivale a una TEA cercana al 100%«, detalla el reporte.

En el caso de las entidades no financieras, el costo del crédito suele ser aún mayor, ya que incluye comisiones y cargos adicionales que elevan el costo financiero total.

A esto se suma un contexto de deterioro en los ingresos reales y aumento del desempleo durante 2025, lo que limita la capacidad de pago de los hogares.

Mercado Pago, golpeado por la morosidad récord

La morosidad en Argentina escaló a niveles alarmantes durante 2025. Mercado Pago triplicó su ratio de irregularidad en apenas 12 meses, según datos oficiales de la Central de Deudores del Banco Central (CENDEU).

La billetera virtual más grande del país pasó de registrar una mora del 5,5% en enero de 2025 a alcanzar el 14,7% en enero de 2026. Un salto que encendió las alarmas en el sector financiero.

La fintech de Marcos Galperin no está sola en esta crisis. El deterioro de la capacidad de pago golpeó con fuerza a todo el sistema. El último Informe Sobre Bancos del BCRA reveló que la mora en créditos a hogares pasó de 2,67% a 10,6% en un año, el nivel más alto en casi dos décadas.

Los números reflejan un círculo vicioso. Los argentinos piden créditos porque los ingresos no alcanzan para cubrir gastos básicos. Pero después, tampoco pueden pagar esas cuotas.

Dónde se ubica Mercado Pago en el mapa financiero

Las entidades no bancarias enfrentan la peor situación. La morosidad en ese segmento se acercó al 25% a principios de 2026.

Mercado Pago quedó en un escalón intermedio. Con 14,7% de irregularidad, se ubicó más cerca de los bancos privados tradicionales que de las financieras no bancarias, aunque sin librarse del problema generalizado del sistema.

Voceros de la compañía consultados por Infobae sostuvieron que el ratio está «en línea con el de los principales bancos privados» al observar el segmento de personas físicas. Pero hay matices importantes.

La mayor parte de la cartera de Mercado Pago está dirigida a consumidores individuales y familias. Es decir, al segmento más golpeado por la crisis. Ese es el público que más sufre el deterioro del poder adquisitivo.

Un relevamiento privado con datos a diciembre 2025 permite dimensionar las diferencias. Tarjeta Naranja registró la mora más alta del sector: 35,7%. Un nivel que duplica al de Mercado Pago.

Mercado Libre, el unicornio dueño de Mercado Pago, cerró 2025 con 17,5% de irregularidad. Cencosud alcanzó 25,5% y Credicuotas Consumo llegó a 25,4%.

El caso Ualá sorprendió a la City y la explicación de la empresa

Hace algunas semanas, un posteo que se viralizó en redes generó alerta en la City: según el análisis de un usuario, en base a las cifras del BCRA, la morosidad en Ualá llega al 40% de su cartera. Un dato que luego fue aclarado por la billetera digital dirigida por Pierpaolo Barbieri.

La publicación, realizada por el analista Igor Ayuso, hizo mención al supuesto deterioro significativo en el repago de créditos otorgados por la fintech, en el que se observa cómo crecen las dificultades de los hogares para pagar sus obligaciones financieras

La publicación aludía a un supuesto deterioro significativo en el repago de créditos otorgados por fintech en un contexto en el que crecen las dificultades de los hogares para afrontar sus obligaciones financieras.

Pero donde el impacto resulta más fuerte es en el ecosistema fintech. El caso de Ualá concentra actualmente la atención del mercado. No solo por el nivel de mora, sino por su composición.

El posteo del usuario Igor Ayuso, quien basó su informe en datos del BCRA, en el segmento bancario de Ualá los impagos rondan el 43%. Pero en el negocio no financiero el número escala hasta un 63%. Ese dato encendió las alarmas en redes y parte del mercado.

Qué dijeron desde Ualá

Desde Ualá relativizaron la magnitud del dato. Señalaron que la firma discontinuó a mediados del año pasado la originación de créditos bajo el esquema peer-to-peer y transfirió su cartera de mejor calidad a su banco, que actualmente canaliza los préstamos.

Desde la empresa sostienen que, al depurar la información reportada al regulador, se ubicaría en torno al 18% en enero y 17% en febrero.

«Esto implica que en esa cartera residual de la PSP quedan principalmente clientes en mora, sin el ingreso de nuevos créditos que compensen con pagadores en situación. Esto distorsiona significativamente el indicador», advirtieron fuentes del unicornio.

En concreto, la firma que conduce Pierpaolo Barbieri dijo que no hay que mezclar peras con manzanas. «Los valores presentados al BCRA desde las entidades financieras suelen aplicar la práctica de write-off, mediante la cual, luego de determinado tiempo de incobrabilidad, eliminan de sus balances los créditos impagos».

«Ualá recién comenzará a implementar este mecanismo en 2026, por lo que esos casos continúan reflejados en su cartera». Es decir, los incobrables (que pasado determinado tiempo salen de las cifras bancarias) aún persisten en empresas como el unicornio.

«Si se aplicara el mismo criterio que utiliza el resto del sistema, permitiendo una comparación homogénea, el indicador de mora a febrero del banco Ualá 2026 se ubicaría en torno al 17%, un nivel intermedio respecto de los valores observados en banca retail y fintechs», aclararon.

Igualmente, desde Ualá reconocieron el momento complejo: «Desde mediados de 2025, la industria en su conjunto experimentó un deterioro en la calidad de cartera crediticia. Esto derivó en un endurecimiento generalizado de las políticas de crédito y en una menor originación».

«Como resultado, se produce un doble efecto: por un lado, a medida que se cancelan los créditos en mejor situación, aumenta el peso relativo de los casos en mora dentro del stock; por otro, el contexto de tasas elevadas reduce la demanda de crédito por parte de perfiles de menor riesgo», concluyen.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,morosidad,billetera virtual,sueldo,mercado pago

Cada vez más argentinos registran atrasos en los pagos y el nivel encontró un máximo histórico: en febrero se registró un 11,2%

11/04/2026 – 18:40hs

La capacidad de pago de los hogares argentinos atraviesa su momento más crítico en dos décadas. Según un reciente informe de la consultora 1816, basado en datos de la Central de Deudores del Sistema Financiero (CENDEU) del Banco Central, la morosidad en las familias escaló al 11,2% en febrero, consolidándose como el nivel más alto registrado desde el año 2004.

Este dato no es un hecho aislado, sino que marca la decimosexta suba consecutiva en el indicador de atraso de pagos. Solo entre enero y febrero, la irregularidad en los créditos familiares saltó 0,6 puntos porcentuales, reflejando una aceleración en la dificultad de los hogares para cumplir con sus compromisos financieros, en un contexto de persistente pérdida del poder adquisitivo.

Si bien la mora en el sistema bancario tradicional es preocupante, el panorama se oscurece todavía más cuando se analizan los créditos otorgados por entidades no bancarias y plataformas fintech. En este segmento, la morosidad alcanzó un impactante 30% en febrero, lo que significa que casi uno de cada tres préstamos registra algún tipo de incumplimiento.

Dentro del ecosistema de las billeteras virtuales, el caso de Mercado Pago es uno de los más notorios. La fintech líder registró un salto significativo en su ratio de irregularidad, pasando de un 5,5% previo a un 14,7% según las últimas cifras disponibles. En otros informes privados, se advierte que existen entidades financieras no bancarias donde la morosidad escala incluso hasta el 36% en los casos más graves.

El contraste con el sector empresarial

A diferencia de lo que ocurre con los hogares, el comportamiento de las empresas se mantiene en niveles estables y llamativamente bajos. Las claves de la morosidad actual se resumen en los siguientes puntos:

- Familias: 11,2% (Máximo histórico en 20 años).

- Empresas: 2,9% (Se mantiene en niveles bajos).

- Sector Privado Total: 6,7% (Subió 0,3 p.p. en el último mes).

Días atrás, el ministro de Economía, Luis Caputo, se refirió al endeudamiento general señalando que «en la mayoría de los países del mundo, la gente vive con deuda; lo que pasa es que las honra». Si bien el funcionario defendió el uso del crédito al considerar que «no es razonable tener que pagar todo en efectivo», los números actuales del BCRA demuestran que, para una porción cada vez mayor de los argentinos, «honrar» esas deudas se ha vuelto una tarea imposible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,morosidad,deudas

ECONOMIA

El BCRA aceleró la compra de dólares y superó el 50% de la meta para todo 2026: qué se espera para los próximos meses

El Banco Central de la República Argentina (BCRA) ya superó el 50% de su meta anual de compra de divisas, acumulando USD 5.424 millones desde el inicio de 2026. La entidad encadenó 64 jornadas consecutivas con saldo positivo y, con la adquisición de USD 457 millones del último viernes, alcanzó la segunda mayor compra diaria de la gestión Milei.

El jueves, la autoridad monetaria había sumado USD 281 millones, el mayor monto del año hasta el momento, que solo encuentra antecedentes similares en febrero y en jornadas puntuales de 2025 y 2024. Para hallar una cifra superior es necesario remontarse a diciembre de 2022, cuando, bajo el Programa de Incremento Exportador, conocido como dólar soja, el BCRA adquirió USD 540 millones en un solo día.

Desde el lanzamiento del nuevo esquema monetario en enero, la autoridad monetaria logró superar el 54% de la meta de acumulación de reservas establecida para todo el año. Las compras registradas en la última rueda solo quedaron por debajo de la operación del 4 de abril de 2024, con 468 millones de dólares.

“En este contexto, el BCRA continuó con su compra de dólares. En particular, el jueves compró USD 281 millones y el viernes USD 457 millones, acumulando casi USD 1.000 millones sólo esta semana. Al mismo tiempo, el BCRA relajó algunas de las restricciones cambiarias que aún se mantienen, aunque a su vez extendió el alcance de la restricción cruzada para individuos“, destacó un informe de Puente.

A pesar de este avance, la suba de reservas internacionales no resultó proporcional, ya que una parte significativa de los dólares obtenidos se destinó a cubrir vencimientos de deuda del Tesoro Nacional en moneda extranjera. Como resultado, el incremento en el stock de reservas fue limitado: al cierre del viernes, alcanzaron los USD 45.431 millones, con un aumento diario de 279 millones de dólares y sumaron USD 1.004 millones en la semana.

“Los egresos de divisas neutralizan la acumulación. Los pagos de deuda del Tesoro y del propio BCRA, junto con otros pasivos, compensan gran parte de las compras. En el período analizado, estos compromisos explican el drenaje que limita la mejora del balance», indicó Maximiliano Gutiérrez, economista de Fundación Mediterránea-Ieral.

A su juicio, el desafío del BCRA no pasa sólo por sostener el ritmo de compras en el mercado cambiario, sino “por lograr que esas divisas se traduzcan en una acumulación de reservas. Mientras los vencimientos externos sigan consumiendo lo que ingresa, y el riesgo país impida refinanciar deuda en los mercados internacionales, el margen de maniobra seguirá siendo estrecho”.

A finales de febrero, el stock de los activos en moneda extranjera había llegado a su nivel más alto desde 2018, alcanzando los 46.905 millones de dólares. Los recientes movimientos reflejan el impacto de pagos de deuda y la volatilidad en la valuación de activos, incluida la cotización internacional del oro, influida por la crisis en Medio Oriente.

Entre el 31 de diciembre de 2025 y el 31 de marzo de 2026, el Banco Central sumó USD 4.382 millones en el mercado de cambios, firmó un REPO por USD 3.000 millones y registró ingresos netos por USD 575 millones derivados de variaciones de precios. En el mismo periodo, los pasivos a un año de la entidad aumentaron USD 4.206 millones, debido a la renovación y ampliación de acuerdos de repo con vencimiento en 2027. Además, el Tesoro absorbió USD 3.659 millones para afrontar vencimientos, lo que dejó prácticamente sin cambios la acumulación neta de reservas en el primer trimestre, según el economista Federico Machado.

Las proyecciones oficiales prevén que el saldo neto de compras de dólares podría ubicarse entre USD 10.000 y USD 17.000 millones en 2026, dependiendo de la demanda de pesos y la disponibilidad de divisas en el mercado. El titular del BCRA, Santiago Bausili, advirtió que la evolución de las compras de divisas dependerá de estos factores. Además, el Central está habilitado a comprar a través del Mercado Libre de Cambios (MLC) o mediante la operatoria conocida como bloque por fuera del canal de exportadores e improtadores.

Para sostener el ritmo de adquisiciones, la autoridad monetaria emitió pesos sin aplicar operaciones de esterilización. Paralelamente, el Tesoro colocó deuda en moneda local para absorber liquidez, con el objetivo de contener el crecimiento de la base monetaria y limitar la presión inflacionaria y cambiaria.

El segundo trimestre presenta un panorama más favorable, con menores vencimientos financieros: Tesoro y BCRA deberán afrontar pagos cercanos a USD 3.200 millones, aproximadamente la mitad de lo desembolsado en el primer trimestre. Asimismo, se espera un mayor ingreso de divisas por la liquidación de la cosecha gruesa, lo que podría reforzar la acumulación de reservas en los próximos meses.

Un informe de Epyca Consultores remarcó que el organismo conducido por Bausili alcanzó en cuatro meses “la mitad de la meta anual de USD 10.000 millones acordada con el FMI, siendo que el trimestre dorado de liquidación de exportaciones por cosecha gruesa recién comienza”.

“Hoy las reservas internacionales brutas rondan los USD 45.000 millones, cuando a fines de abril de 2025 estaban en USD 39.000 millones. Más importante aún: las reservas netas mejoraron a USD -1.700 millones (aún negativas), desde los USD -13.000 millones (negativos) de fines de abril de 2025. Si bien no es un nivel a destacar, lo importante es la tendencia”, destaca el reporte.

Bajo la perspectiva de los economistas de Epyca, el ritmo de compras actual indica que la meta con el FMI podría alcanzarse antes de lo previsto. Este proceso ayudaría a que la calificación crediticia de la Argentina mejore con el tiempo, baje el riesgo país y, en consecuencia, se abran más posibilidades para que Argentina vuelva a obtener financiamiento en los mercados internacionales.

“La acumulación de reservas es clave, pero no es por sí sola una garantía de sostenibilidad externa. Especialmente en este contexto internacional marcado por conflictos bélicos y una volatilidad creciente en los mercados de commodities y capitales, que ponen constantemente en jaque los grados de libertad de los gobiernos (argentino y otros) para implementar políticas económicas. En nuestro país, tener una economía que depende estructuralmente de la exportación de commodities y del financiamiento externo aumenta la importancia de ese colchón para absorber shocks sin que la turbulencia global se traduzca de inmediato en una crisis cambiaria interna», concluyeron los analistas.

Corporate Events,South America / Central America

ECONOMIA

Esquirlas del default de deuda de 2001: el gobierno enviará al Congreso un acuerdo para pagar a fondos extranjeros

El gobierno enviará la semana próxima un proyecto para que el Congreso apruebe el pago de una sentencia “definitiva a inapelable” por deuda en default.

“Son los casos presentados por un grupo de bonistas liderados por Attestor Máster y otro por Bainbridge Fund. Se desconocen los detalles del acuerdo que representa el primero del Presidente @JMilei”, posteó en su cuenta en la red social X Sebastián Maril, que sigue muy de cerca los litigios contra la Argentina a raíz del default y la ruptura de contratos emergentes de la explosión y salida del régimen de convertibilidad.

Luego de la resonante victoria jurídica y política que obtuvo la Argentina en el juicio por la expropiación, en 2012, de la mayoría accionaria de Repsol en YPF, el gobierno buscará así cerrar las que probablemente sean las últimas esquirlas o los rescoldos de la deflagración económica y financiera de 2001/2002.

En su posteo, Maril exhibió partes de un documento que el estudio que representa a la Argentina envió a la jueza Loretta Preska en la que informa a la magistrada que el 1 de abril pasado la Argentina alcanzó un acuerdo con los fondos demandantes, que ya tenían a su favor una sentencia a favor en ese mismo juzgado, en línea con compromisos provisorios alcanzados el 11 de marzo pasado, sobre los que en ese mismo día informó este medio

De hecho, el 11 de marzo pasado Infobae reportó que las partes del juicio habían solicitado “respetuosamente que el tribunal suspenda este proceso, incluyendo dejar en suspenso la moción presentada por Bainbridge el 17 de octubre de 2025, mediante la cual solicita la entrega de la participación de la República en el Banco de la Nación Argentina y Aerolíneas Argentinas hasta que se finalice el acuerdo de conciliación”, según señalaba un documento que concluía que las partes anunciarían oportunamente al tribunal sobre “el estado del acuerdo y cualquier necesidad de continuar con el proceso”.

Ese anuncio de acuerdo sería el señalado ahora a la jueza Preska y para el cual el gobierno de Milei pretende aprobación legislativa, de modo de cerrar, tal vez de modo definitivo, el largo capítulo del default, que ocurrió hace más de 25 años pero sigue teniendo capítulos abiertos a pesar de haber realizado sucesivamente 3 canjes voluntarios de deuda.

En la presentación de marzo, las partes habían solicitado suspender el litigio en curso y dejar en suspenso el pedido de Bainbridge del 17 de octubre del año pasado, por el cual reclamaba la entrega de la participación del país en el Banco Nación y Aerolíneas Argentinas mientras se concreta la conciliación.

Duro de litigar

El abogado Dennis Hranitzky, representante de ambos demandantes, había confirmado entonces el entendimiento alcanzado: “Tras muchos años de litigio, nuestros clientes han llegado a un principio de acuerdo con la República Argentina para resolver las reclamaciones de deuda pendientes. Las partes han acordado suspender los procedimientos pendientes mientras se avanza hacia el cierre del acuerdo. Nuestros clientes mantienen su compromiso de lograr una resolución justa y definitiva en este asunto”.

En el caso Bainbridge Fund, la Justicia norteamericana ya había fallado a su favor, reconociéndole una suma de USD 95 millones más intereses.

La demanda más importante, por volumen de fondos, era la de los fondos representados por Attestor Máster, por cerca de USD 500 millones.

De todos modos, como señaló Maril, se desconoce la suma por la cual la Argentina y los dos demandantes llegaron al acuerdo que Milei pondrá a consideración del Congreso.

Hranitzky es un duro litigante y participó en otros juicios contra la Argentina, como el del fondo NML, de Elliott Capital Management, por el que a fines de 2011 logró una orden judicial por el que la Fragata Libertad, la nave insignia de la Armada Argentina, fue retenida durante 77 días en el puerto de Tema, Ghana, hasta ser liberada por orden de un fallo del Tribunal del Mar, con sede en Alemania.

Héctor Grondona, hijo del difundo Julio Grondona, expresidente de la AFA y miembro de la FIFA, dijo en un reportaje radial que la liberación de la Fragata se debió a gestiones de su padre, entonces vicepresidente y Tesorero de la FIFA, que a cambio logró que el organismo rector del fútbol mundial levante una suspensión sobre la Selección Nacional de Fútbol de Ghana, que no podía participar en la Copa de África debido a una sanción por la participación de mayores de edad en la edición de una Copa de fútbol juvenil.

Deuda,juicios,Argentina,Javier Milei,Congreso,Attestor,Bainbridge,holdouts,economía,justicia

Informe de una consultora advierte la tremenda suba de la morosidad en familias argentinas

Podolski, mucho más que fútbol: así ha levantado su red de negocios entre kebabs, helados y fútbol

Iran releases 2 French citizens after ‘three and a half years of detention,’ Macron says

Wes Moore preemptively unloads on Baltimore Sun ahead of expose, as spox beefs with ‘right wing’ ownership

El laberinto de los sub-30, entre Milei y el desencanto democrático

Colectivos: el Gobierno armó una mesa de diálogo, pero las empresas preven que se van a agravar las demoras

Netanyahu afirmó que Israel destruyó el programa nuclear y de misiles de Irán: “Ahora luchan por su supervivencia”

Turismo en Buenos Aires: la aldea secreta que nadie te contó

Russia seizes control of US-linked firm as it pushes for renewed ties with Washington

Participantes for export: Furia Scaglione y Coty Romero volverán a convivir en un reality español

INTERNACIONAL7 horas ago

INTERNACIONAL7 horas agoNetanyahu afirmó que Israel destruyó el programa nuclear y de misiles de Irán: “Ahora luchan por su supervivencia”

- ECONOMIA7 horas ago

Turismo en Buenos Aires: la aldea secreta que nadie te contó

- INTERNACIONAL7 horas ago

Russia seizes control of US-linked firm as it pushes for renewed ties with Washington