ECONOMIA

Luis Caputo afronta primera licitación de deuda del Tesoro y un nuevo canje de deuda en medio de la baja del dálar

El ministerio de Economía enfrentará este miércoles 14 de mayo la primera licitación de deuda del Tesoro de este mes, en la que deberá conseguir fondos para cubrir vencimientos por un monto de $5,4 billones, según las estimaciones privadas.

La novedad en esta oportunidad es que, además, la Secretaría de Finanzas lanzó un canje de deuda en el que ofrece la conversión de un bono CER -que ajusta por inflación- que vence el 30 de junio de 2026 (TZX26) por un bono Dual ajustado por TAMAR (la tasa de referencia que publica el Banco Central de la República Argentina (BCRA) para los plazos fijos mayoristas) que caduca el 15 de diciembre de 2026 (TTD6).

Será el tercer test tras la salida parcial del cepo, y se desarrollará en un escenario favorable, dado que la inflación de abril que difundirá el INDEC mañana mostraría una desaceleración fuerte frente al 3,7% de marzo, según las estimaciones de consultoras privadas.

Además, en la antesala de esta licitación, el dólar mayorista cerró para la venta en $1.125, con lo cual tuvo una baja diaria de $6,50 y se acerca gradualmente al piso de la banda de flotación que actualmente está cerca de $990.

En este entorno benigno, el foco del mercado estará puesto en el porcentaje de roll over, dado que en la anterior colocación de deuda realizada el 24 de abril renovó el 70% de los vencimientos, y también en la tasa que el Tesoro estará dispuesto a convalidar.

Deuda en pesos: estas son las opciones de inversión

Para enfrentar esta licitación, la secretaría de Finanzas elaboró un amplio y variado menú de 7 opciones, en el que reaparecen las LECAPs a corto plazo.

La canasta contempla cuatro LECAPs, con vencimientos este año: el 30 de junio (S30J5), el 31 de julio (S31L5),el 29 de agosto (S29G5), y el 28 de noviembre (S28N5).

El menú también ofrece un Bono del Tesoro cupón cero ajustado por CER (BONCER), que caducan el 30 de octubre de 2026 (TZXO6), y un Bono del Tesoro Capitalizable en pesos (BONCAP) que expira el 30 de enero de 2026 (T30E6).

También incluye una Letra del Tesoro TAMAR (LETAMAR)con vencimiento el 30 de abril de 2026.

Los analistas de Facimex Valores precisaron que lo que vence en esta licitación asciende a $5,4 billones tras el canje que el BCRA realizó el lunes de la LECAP S16Y5 (que explicaba la mayor parte de los vencimientos) por la LECAP de septiembre. Y estimaron que de los $5,4 billones, un 9% está en poder del Fondo de Garantía de Sustentabilidad, un 42% en manos de bancos privados y un 15% en Fondos Comunes de Inversión.

La recepción de las ofertas para la licitación comenzará a las 10.00 horas de este miércoles y finalizará a las 15.00 horas, mientras que para la presentación al canje arrancará a las 11.30 horas y terminará a las 15.00 horas.

La visión de expertos sobre el canje de deuda y expectativas

Los analistas del Delphos Investment señalaron que el canje apunta a «contribuir a la estrategia de desindexación y extensión de duración de la deuda».

«Consideramos que esta conversión está pensada especialmente para beneficiar a instituciones financieras, muchas de las cuales mantienen en cartera una gran proporción de títulos CER contabilizados a valor amortizado. El canje les ofrecería una vía atractiva para rotar parte de esas posiciones», evaluaron.

En sintonía, Roberto Geretto, head Portfolio Manager de Adcap Grupo Financiero, opinó que el objetivo del canje «es desindexar la deuda, donde también se estaría estirando unos meses el vencimiento».

«No se espera que tenga un gran atractivo este canje, ya que se podía hacer previamente por mercado secundario», alegó.

Lucas Buscaglia, analista de Research de Balanzm concordó que esta operación «apunta principalmente al sector público, como parte del compromiso con el FMI para reducir la indexación de la deuda».

Por su parte, Pablo Lazzati, CEO de Insider Finance juzgó que el Bono Dual TAMAR que se ofrece en el canje es «atractivo porque como la inflación está tardando un poco en converger al 1% y estos activos duales lo que ofrecen es cobertura si el IPC no baja lo planeado -pagando por inflación- y, sino, pagando por tasa fija».

«Es por esta doble cobertura que entendemos que tendrán una buena adhesión», auguró.

Eric Ritondale, economista jefe PUENTE, cree que el canje busca «continuar desindexando los bonos en moneda local, y para el Tesoro implica recibir un instrumento que consideramos está cotizando relativamente caro y colocar otro que cotiza relativamente barato».

A su vez, Alan Versalli research analyst de Cocos Capital, planteó que «se ofrece el canje apostando a que haya apetito por estirar duration a cambio de tasa dual en un marco donde, desde el BCRA, afirman buscar que la oferta y demanda determinen la tasa de interés»

«Ante la expectativa de mayor escasez de pesos en el futuro, deberíamos observar mayores tasas reales. Luce atractivo si la expectativa de la nominalidad es que retome rápidamente el sendero a la baja luego del dato de marzo» de 3,7%, razonó.

Deuda en pesos: ¿Cuáles son las perspectivas para la licitación?

Algunos analistas dudan de que se pueda alcanzar una renovación de los vencimientos del 100% y esgrimen, que no sería problemático porque el Tesoro tiene depósitos en pesos en el BCRA por $13,7 billones, por lo que puede profundizar el roll off de la deuda en pesos. También minimizan que la posibilidad de que los pesos que eventualmente queden afuera puedan presionar sobre el dólar oficial.

Además, la mayoría de los expertos cree que el Tesoro no convalidará tasas más altas que en el mercado secundario para garantizar un rolleo del 100%.

Buscaglia evaluó a iProfesional que «si bien es probable que el roll-over esté por debajo del 100%, en línea con la estrategia de remonetización de la economía, quizá no sea necesario para el Tesoro conceder premio en las tasas».

«Con el tipo de cambio cerca del centro de la banda y un sistema financiero más líquido que en la licitación anterior, no vemos incentivos para convalidar tasas significativamente por encima del mercado para alcanzar un buen nivel de renovación. En caso de ofrecer premio, creemos que podría concentrarse en el tramo largo, aprovechando el rally reciente de la deuda en pesos y la mayor calma cambiaria para extender duration y descomprimir los vencimientos de corto plazo», argumentó.

De igual diagnóstico, Lazzati dijo que «es muy probable que el Gobierno intente no renovar el 100%, dejando pesos en el mercado para continuar con el impulso de reactivación que vienen buscando con las últimas medidas», y aseguró que «una renovación parcial del stock no generaría un impacto directo en el precio de tipo de cambio» oficial.

El economista Federico Glutstein coincidió en que puede haber un roll over inferior al 100%, pero remarcó que «tasas más altas no veo que convaliden, más sabiendo que la inflación volvió en tendencia a la baja».

Asimismo, estimó que «los pesos que queden pueden ir a otras opciones de inversión, no veo que vaya a presionar al mercado de divisas».

Versalli también remarcó que «es esperable que el rollover se ubique por debajo del 100%, como viene sucediendo en las últimas licitaciones, pero el Tesoro dispone de depósitos en el BCRA por $13,7 billones», y sostuvo que «es esperable que haya apetito del mercado por la tasa fija, en especial aquellas con vencimiento anterior a octubre».

En Delphos también enfatizaron que «el Tesoro enfrenta este vencimiento con un colchón de pesos muy significativo, de más de $20 billones, compuesto por los depósitos en el BCRA, en bancos comerciales, y por los $11 billones transferidos semanas atrás por el BCRA en concepto de utilidades, por eso, no sería esperable que convalide tasas con un premio considerable sobre el mercado con el objetivo de alcanzar una tasa de rollover por encima del 100%».

«Por el contrario, la lógica del contexto actual indica que, si el sector financiero demanda pesos como contracara del aumento del crédito, el Tesoro estaría dispuesto a emitir, en línea con su voluntad de continuar reduciendo la tasa de interés de la economía, al tiempo que se profundiza el proceso de desinflación y disminución de la nominalidad», fundamentaron.

Para Geretto, «el escenario base es que renueve todo el vencimiento, ya que principalmente ofrece Lecaps cortas que suelen tener buena demanda, por lo que el dólar no debería verse afectado«. Y coincide en que «no se espera que convaliden tasa más altas, ya que tienen pesos en la cuenta del BCRA para cubrir este vencimiento».

En sintonía, Pedro Siaba Serrate, jefe estratega de PPI, estimó que «van a tener menos dificultades que en las licitaciones anteriores para obtener un ratio de roll over más elevado, dado un nivel de liquidez más alto y mejores perspectivas para la deuda en pesos».

«Asimismo, reabrir instrumentos de corto plazo también juega a favor de obtener más demanda. No creo que busquen incrementar las tasas que refleja el mercado secundario», afirmó.

En Max Capital tampoco auguran dificultades para el rollover: «Los instrumentos ofrecidos son cortos, lo que debe encontrar demanda fácilmente y la liquidez del sistema está en máximos del mes (LEFI $8,3 billones»).

«Todos estos factores deberían tender a que las tasas de corte no se ubiquen muy por encima del secundario, al menos en el tramo corto. Sí podríamos ver algún premio para extender duration o en instrumentos más ilíqiudos como la TAMAR», especularon.

El analista financiero Gustavo Ber tiene expectativas positivas en la licitación «a partir del sostenido apetito por colocaciones en pesos, aun cuando no se cubriera la totalidad de los vencimientos a partir de la mayor demanda de créditos privados, y prevé «las LECAPS serán las más demandadas, ya que siguen siendo los vehículos preferidos, tal como refleja su sostenida curva».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,inversión,luis caputo

ECONOMIA

El Gobierno autorizó la privatización total de AySA mediante la venta de las acciones estatales

La venta del 90% de las acciones de la compañía que pertenecen al Estado nacional se llevará a cabo en dos etapas. Todos los detalles del proceso

23/07/2025 – 11:20hs

El Gobierno nacional autorizó formalmente la privatización total de Agua y Saneamientos Argentinos S.A. (AySA) por medio de la venta de las acciones que posee el Estado, a través del Decreto 494/2025 publicado este miércoles en el Boletín Oficial.

La decisión se formaliza tras la modificación del marco regulatorio para la prestación del servicio público de agua potable y desagües cloacales, que habilitó la venta de acciones, la entrada de capital privado en la empresa y los cortes del servicio por falta de pago.

La normativa dispone que la venta del 90% de las acciones de la compañía, que pertenecen al Estado nacional, se llevará a cabo en dos etapas.

- En una primera instancia, se realizará una licitación pública de alcance nacional e internacional para vender al menos el 51% del total del paquete accionario a un operador estratégico.

- En tanto que en segundo orden se determinó que el remanente de las acciones estatales que no haya sido vendido en la licitación se ofrecerá en bolsas y mercados del país. En este proceso no se implementará un nuevo Programa de Propiedad Participada.

En este marco, quedó estipulado que «el Ministerio de Economía, en su carácter de autoridad de aplicación, adoptará las medidas que sean necesarias para garantizar que la modalidad de privatización dispuesta no afecte la continuidad de la prestación del servicio público de provisión de agua potable y colección de desagües cloacales».

Privatización de AySA: el Gobierno la justifica por su déficit y baja productividad

En el texto oficial, el Ejecutivo fundamentó la decisión aduciendo que «desde su creación, AySA ha sido deficitaria y ha dependido de una constante y relevante asistencia del Tesoro Nacional», precisando en base a los estados contables de la empresa que entre 2006 y 2023 el Estado realizó transferencias del Tesoro por aproximadamente u$s13.400 millones.

Al respecto, indicó que «esta asistencia financiera del Estado Nacional no ha logrado impedir un deterioro en la eficiencia y productividad de AySA, reflejado en la disminución de la productividad laboral y el aumento de los costos operativos, entre otros».

En este contexto, sostuvo que «la intervención estatal, a través del desarrollo de actividades que pueden ser efectuadas por el sector privado, no ha dado los resultados esperados y ha sido incapaz de brindar una solución eficiente y eficaz en la gestión de los servicios públicos, que no conlleve importantes erogaciones para el Estado Nacional«.

De esta manera, el Gobierno avanza con la privatización total de la firma considerando que «para mejorar la prestación del servicio de agua y saneamiento en el área concesionada a AySA se requiere un nivel de inversión en infraestructura que excede las posibilidades de generación de fondos de la referida empresa«.

En este sentido, explicó que la medida busca «contribuir directamente a la mejora en la prestación del servicio público concesionado de provisión de agua potable y colección de desagües cloacales en el Área Metropolitana, a partir de la implementación de técnicas regulatorias adecuadas para satisfacer las necesidades de los usuarios».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,aysa,privatización

El consumo de indumentaria volvió a caer y se frenó la recuperación. Las empresas alertan por la baja demanda, el exceso de stock y el empleo

23/07/2025 – 12:58hs

Las ventas de ropa disminuyeron un 7,7% en el tercer bimestre de 2025 en relación con el mismo período del año pasado, poniendo fin a seis meses de leve recuperación, según informó la Cámara Industrial Argentina de la Indumentaria (CIAI). El sector enfrenta un escenario complejo, marcado por la baja demanda y el aumento del sobre stock.

«El tercer bimestre de 2025 confirma un deterioro de la situación del sector con caída de las ventas que afecta a un número creciente de empresas, con consecuencias directas como acumulación de stocks, ajustes en el empleo e incapacidad de trasladar costos a precios, lo que afecta las perspectivas económicas del sector a futuro», detalló la entidad.

Datos y preocupaciones del sector

La apertura de importaciones, facilitada por el acceso al sistema puerta a puerta, junto con la reducción de aranceles para ropa y calzado importados, ha impactado al sector. Además, los precios de la indumentaria fabricada en el país llegan a superar en hasta un 40% a los del exterior, lo que suma presión sobre un sector intensivo en mano de obra.

En mayo y junio, las ventas de indumentaria sufrieron una caída interanual del 7,7%, de acuerdo revela el informe de la CIAI: «Este retroceso hizo que las empresas con bajas en sus ventas (56%) superaran nuevamente a las empresas con subas (32%) por primera vez en tres bimestres«, informó el estudio.

La escasa demanda se mantiene como el principal problema del sector, señalada por el 77% de las empresas, mientras que el aumento de costos preocupa al 17% de las firmas.

La Cámara aseveró que «la percepción sobre stocks excesivos en relación con el volumen de ventas vuelve a crecer significativamente en este bimestre, alcanzando el 35% de las respuestas, frente al 24% del bimestre anterior».

Perspectivas negativas para lo que resta del año

Otra consecuencia directa de la baja demanda es la dificultad de las empresas para trasladar sus costos a los precios finales. Según el informe, «el 58% de las compañías no logró transferir costos laborales, frente a un 40% de empresas en el bimestre anterior».

En materia de gestión laboral, crecieron las medidas de ajuste de personal: un 24% de las empresas redujo su plantilla por jubilaciones o renuncias no cubiertas, y un 18% recurrió a despidos.

Respecto a las expectativas económicas para los próximos meses, la cámara de la indumentaria advirtió un «marcado deterioro«. Destacó que las percepciones ‘regulares’ sobre la situación económica bajaron 24 puntos porcentuales, pasando del 72% al 48%, en tanto que las opiniones negativas aumentaron.

«Solo un 14,5% de las empresas considera que las ventas mejorarán en los próximos tres meses, mientras que el 60% considera que las ventas no variarán. Asimismo, las expectativas de ventas en los meses venideros tuvieron una leve desmejora en comparación al bimestre anterior: las expectativas de empeoramiento de ventas pasaron del 21,7 al 25,8%», cerró el informe.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ropa,cámara industrial argentina de la indumentaria,ciai

ECONOMIA

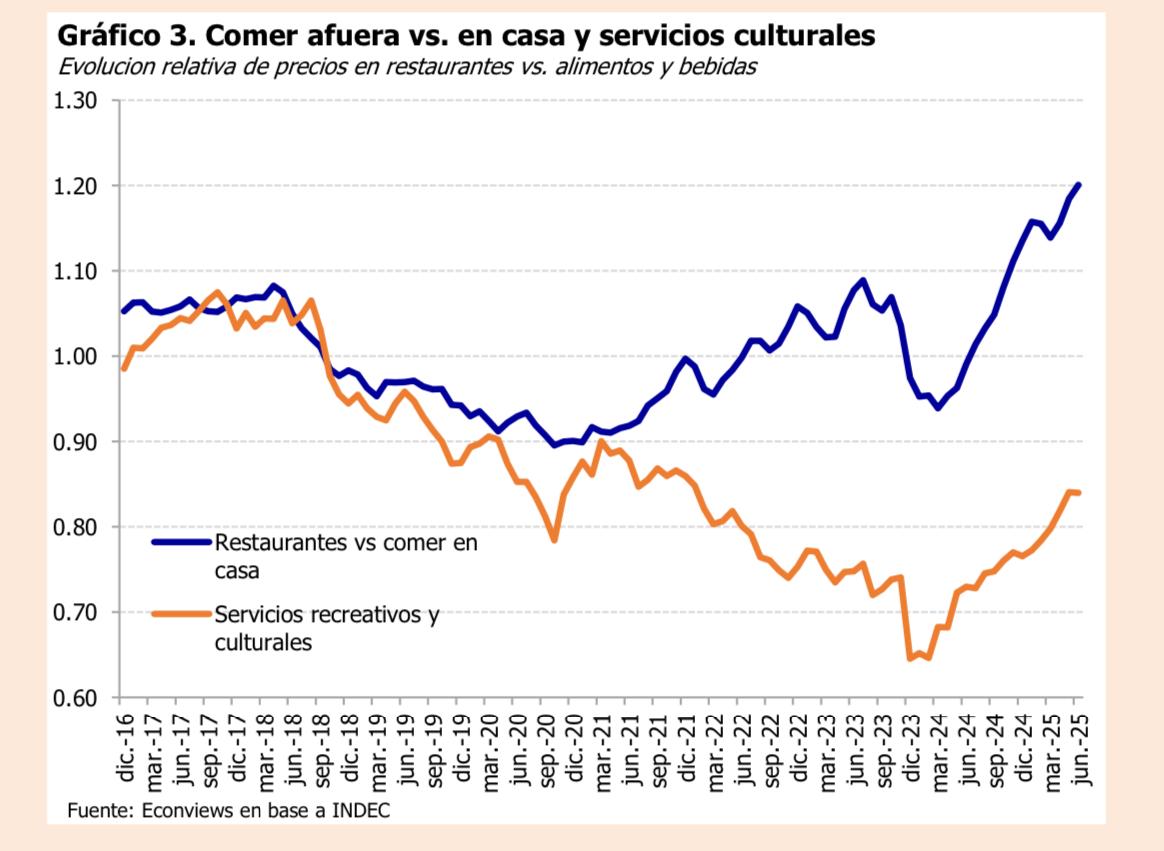

Comer afuera es cada vez más caro: cuál es la diferencia exacta con una comida hecha en casa

Siguen los cambios en los precios relativos. Qué sucede con los precios de las localidades para ver recitales. Los detalles en la nota

23/07/2025 – 11:50hs

Los precios relativos se vienen moviendo de manera vertiginosa desde la asunción de Javier Milei; sobre todo en algunos rubros que han ido modificando su estructura de costos.

Salir a comer afuera, uno de los gustos más elegidos por los argentinos, se hizo cada vez más caro.

Un informe de la consultora EconViews le puso números a la diferencia entre salir a almorzar o cenar en un restaurante y la opción de hacerlo en casa, con las compras realizadas en un supermercado.

«Comer afuera está cada vez más caro. Desde mediados del año pasado, los precios de los restaurantes subieron muy por encima de lo que aumentaron los alimentos y las bebidas, y el nivel general de los precios de la economía. En el último año, comer afuera se encareció 21.2% respecto a comprar en el supermercado. Aún al comprar el periodo 2017/2018, donde el nivel de precios relativos era similar, la relación entre los precios de los restaurantes versus alimentos sigue siendo alta», resume el último reporte de EconViews sobre los movimientos en los precios relativos.

Los recitales también se van para arriba

Los tickets para asistir a los shows del solista o la banda preferida también se viene encareciendo en términos relativos.

Así lo estimaron los economistas de la consultora dirigida por Miguel Kiguel.

«Los servicios culturales y recreativos son otro rubro que viene ajustando por encima de la inflación general. Registraron un aumento de 60.5% interanual y están relativamente un 15.1% más caros que el año pasado, pero a diferencia de los restaurantes, todavía se ubican 16% por debajo de 2018″, sintetizaron.

Comer afuera está cada vez más caro

Inflación contenida

La consultora también dio a conocer el último relevamiento de precios.

«La pasada semana, nuestro relevamiento de precios en GBA arrojó una variación del 0.7% para una canasta de alimentos y bebidas. Se destacaron subas en verdulería (+2.7%), bebidas (+0.8%) y carnes y derivados (+0.2%). En las últimas cuatro semanas, la canasta acumula un 2.1% de suba. Por otro lado, se sumaron aumentos en los regulados: la nafta subió un 3.5%, lo que aportaría unos 0.15 p.p al índice. También se esperan incrementos en tarifas de luz (+2.0%), agua (1.0%) y gas (2.0%), así como en prepagas (2.5%), transporte público en AMBA (3.5%) y telecomunicaciones (5.0%).

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,inflacion,consumo

Patricia Bullrich justificó las candidaturas testimoniales y expuso una fisura en el discurso del oficialismo

Quién es Peter Lamelas, el futuro embajador de Estados Unidos en la Argentina

Eneas, una nueva herramienta de IA que quiere revolucionar nuestra idea de la antigua Roma

El Gobierno autorizó la privatización total de AySA mediante la venta de las acciones estatales

Karina Milei envió una dura advertencia a sus rivales internos: quien cuestione el armado, “está cuestionando al Presidente”

Cómo fue la riesgosa operación de cabeza que le hicieron a Locomotora Oliveras para salvarle la vida: «Se le hizo una craniectomía descompresiva»

Los cuadernos de las coimas: convocan a una audiencia clave para iniciar el juicio oral contra Cristina Kirchner y 150 acusados

Juan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

El Gobierno anunció el inicio del proceso de privatización de AySA

Alarma por el dólar: la volatilidad se mantiene, pese a las medidas urgentes de Caputo

Expulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei

Patricia Bullrich ratificó el derecho de admisión para Toviggino en los partidos con doble hinchada: “No debe ingresar”

Luego del intercambio de acusaciones entre Pablo Toviggino y funcionarios del gobierno nacional, la ministra de Seguridad, Patricia Bullrich, ratificó...

Día del Cerebro: por qué se celebra hoy y recomendaciones para mantener una mente ágil

El Día del Cerebro se conmemora el 22 de julio de cada año, con el objetivo de concientizar acerca de...

Así quedó la lista completa de Fuerza Patria para las elecciones 2025 en Buenos Aires

Ya se conocen las listas para las elecciones del 7 de septiembre de la provincia de Buenos Aires (PBA). Tal...

POLITICA3 días ago

POLITICA3 días agoExpulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

- POLITICA3 días ago

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei

- POLITICA2 días ago

🗳️ El chamuyo de las elecciones en la Provincia: se postulan, pero no a asumen